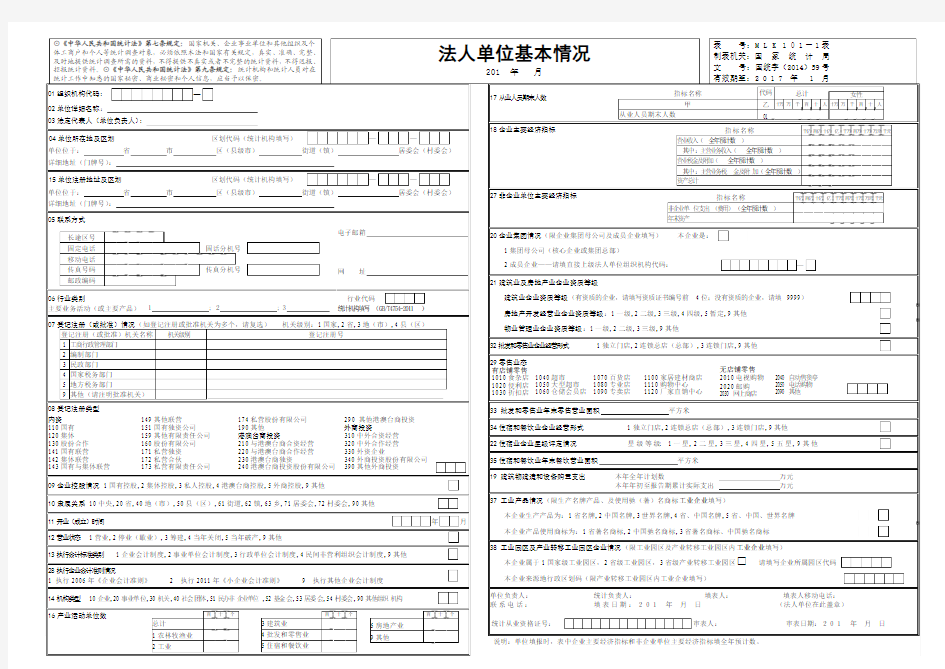

01

亿百亿十亿亿千万百万十万万元千

亿百亿十亿亿千万百万十万万元千

十

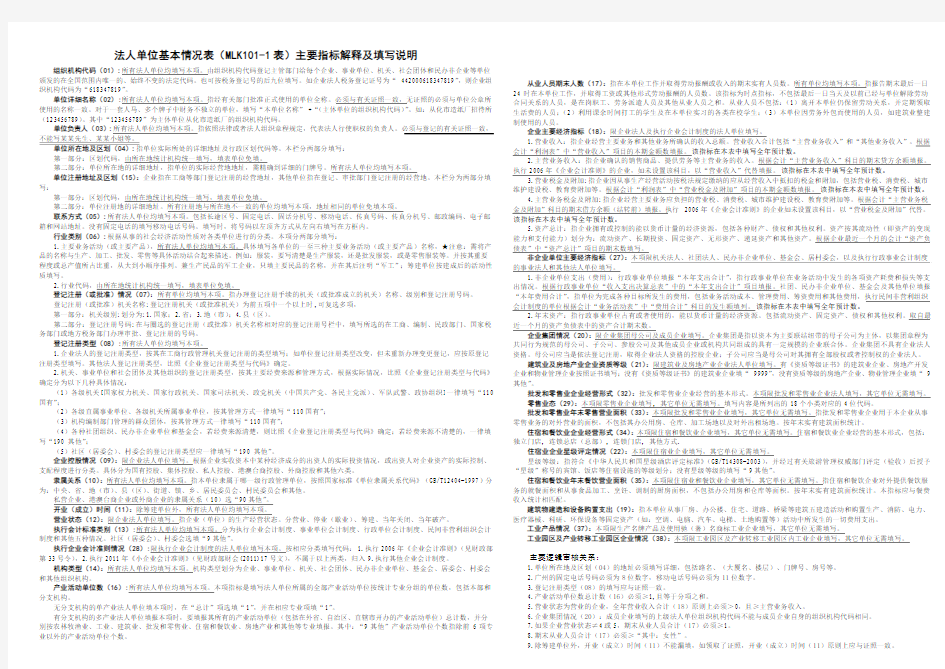

法人单位基本情况表(MLK101-1表)主要指标解释及填写说明

组织机构代码(01):所有法人单位均填写本项。由组织机构代码登记主管部门给每个企业、事业单位、机关、社会团体和民办非企业等单位

颁发的在全国范围内唯一的、始终不变的法定代码。也可按税务登记号的后九位填写。如企业法人税务登记证号为“442000618347819”,则企业组织机构代码为“618347819”。

单位详细名称(02):所有法人单位均填写本项。指经有关部门批准正式使用的单位全称。必须与有关证照一致,无证照的必须与单位公章所使用的名称一致。对于一套人马、多个牌子中财务不独立的单位,填写“本单位名称”+“(主体单位的组织机构代码)”。如:从化市造纸厂招待所(123456789)。其中“123456789”为主体单位从化市造纸厂的组织机构代码。

单位负责人(03):所有法人单位均填写本项。指依照法律或者法人组织章程规定,代表法人行使职权的负责人。必须与登记的有关证照一致,不能写某某先生、某某小姐等。

单位所在地及区划(04):指单位实际所处的详细地址及行政区划代码等。本栏分两部分填写:

第一部分:区划代码,由所在地统计机构统一填写,填表单位免填。

第二部分:单位所在地的详细地址,指单位的实际经营地地址,需精确到详细的门牌号。所有法人单位均填写本项。

单位注册地址及区划(15):企业指在工商等部门登记注册的经营地址,其他单位指在登记、审批部门登记注册的经营地。本栏分为两部分填写:

第一部分:区划代码,由所在地统计机构统一填写,填表单位免填。

第二部分:单位注册地的详细地址。所有注册地与所在地不一致的单位均填写本项,地址相同的单位免填本项。

联系方式(05):所有法人单位均填写本项。包括长途区号、固定电话、固话分机号、移动电话、传真号码、传真分机号、邮政编码、电子邮箱和网站地址。没有固定电话的填写移动电话号码。填写时,将号码以左顶齐方式从左向右填写在方框内。

行业类别(06):根据从事的社会经济活动性质对各类单位进行的分类。本项分两部分填写:

1.主要业务活动(或主要产品),所有法人单位均填写本项。具体填写各单位的一至三种主要业务活动(或主要产品)名称,★注意:需将产品的名称与生产、加工、批发、零售等具体活动结合起来描述。例如:服装,要写清楚是生产服装,还是批发服装,或是零售服装等。并按其重要程度或总产值所占比重,从大到小顺序排列。兼生产民品的军工企业,只填主要民品的名称,并在其后注明“军工”;筹建单位按建成后的活动性质填写。

2.行业代码,由所在地统计机构统一填写,填表单位免填。

登记注册(或批准)情况(07):所有单位均填写本项。指办理登记注册手续的机关(或批准成立的机关)名称、级别和登记注册号码。

登记注册(或批准)机关名称:登记注册机关(或批准机关)为前五项中一个以上时,可复选多项,

第一部分:机关级别:划分为:1.国家;2.省;3.地(市);4.县(区)。

第二部分:登记注册号码:在与圈选的登记注册(或批准)机关名称相对应的登记注册号栏中,填写所选的在工商、编制、民政部门、国家税务部门或地方税务部门办理审批、登记注册的号码。

登记注册类型(08):所有法人单位均填写本项。

1.企业法人的登记注册类型,按其在工商行政管理机关登记注册的类型填写;如单位登记注册类型改变,但未重新办理变更登记,应按原登记注册类型填写。其他法人登记注册类型,比照《企业登记注册类型与代码》确定。

2.机关、事业单位和社会团体及其他组织的登记注册类型,按其主要经费来源和管理方式,根据实际情况,比照《企业登记注册类型与代码》确定分为以下几种具体情况:

(1)各级机关[国家权力机关、国家行政机关、国家司法机关、政党机关(中国共产党、各民主党派)、军队武警、政协组织]一律填写“110国有”;

(2)各级直属事业单位、各级机关所属事业单位,按其管理方式一律填写“110国有”;

(3)机构编制部门管理的群众团体,按其管理方式一律填写“110国有”;

(4)各种社团组织、民办非企业单位和基金会,若经费来源清楚,则比照《企业登记注册类型与代码》确定;若经费来源不清楚的,一律填写“190 其他”;

(5)社区(居委会)、村委会的登记注册类型应一律填写“190 其他”。

企业控股情况(09):限企业法人单位填写。根据企业实收资本中某种经济成分的出资人的实际投资情况,或出资人对企业资产的实际控制、支配程度进行分类。具体分为国有控股、集体控股、私人控股、港澳台商控股、外商控股和其他六类。

隶属关系(10):所有法人单位均填写本项。指本单位隶属于哪一级行政管理单位,按照国家标准《单位隶属关系代码》(GB/T12404-1997)分为:中央、省、地(市)、县(区)、街道、镇、乡、居民委员会、村民委员会和其他。

私营企业、港澳台商企业或外商企业的隶属关系(10)选“90其他”。

开业(成立)时间(11):除筹建单位外,所有法人单位均填写本项。

营业状态(12):限企业法人单位填写。指企业(单位)的生产经营状态。分营业、停业(歇业)、筹建、当年关闭、当年破产。

执行会计标准类别(13):所有法人单位均填写本项。分为执行企业会计制度、事业单位会计制度、行政单位会计制度、民间非营利组织会计制度和其他五种情况。社区(居委会)、村委会选填“9其他”。

执行企业会计准则情况(28):限执行企业会计制度的法人单位填写本项。按相应分类填写代码:1.执行2006年《企业会计准则》(见财政部第33号令),2.执行2011年《小企业会计准则》(见财政部财会(2011)17号文),不属于以上两类,归入9.执行其他企业会计制度。

机构类型(14):所有法人单位均填写本项。机构类型划分为企业、事业单位、机关、社会团体、民办非企业单位、基金会、居委会、村委会和其他组织机构。

产业活动单位数(16):所有法人单位均填写本项。本项指标是填写法人单位所属的全部产业活动单位按统计专业分组的单位数,包括本部和分支机构。

无分支机构的单产业法人单位填本项时,在“总计”项选填“1”,并在相应专业项填“1”。

有分支机构的多产业法人单位填报本项时,要填报其所有的产业活动单位(包括在外省、自治区、直辖市开办的产业活动单位)总计数,并分别按农林牧渔业、工业、建筑业、批发和零售业、住宿和餐饮业、房地产业和其他等专业填报。其中:“9其他”产业活动单位个数指除前6项专业以外的产业活动单位个数。

从业人员期末人数(17):指在本单位工作并取得劳动报酬或收入的期末实有人员数。所有单位均填写本项。指报告期末最后一日24时在本单位工作,并取得工资或其他形式劳动报酬的人员数。该指标为时点指标,不包括最后一日当天及以前已经与单位解除劳动合同关系的人员,是在岗职工、劳务派遣人员及其他从业人员之和。从业人员不包括:(1)离开本单位仍保留劳动关系,并定期领取生活费的人员;(2)利用课余时间打工的学生及在本单位实习的各类在校学生;(3)本单位因劳务外包而使用的人员,如建筑业整建制使用的人员。

企业主要经济指标(18):限企业法人及执行企业会计制度的法人单位填写。

1.营业收入:指企业经营主要业务和其他业务所确认的收入总额。营业收入合计包括“主营业务收入”和“其他业务收入”。根据会计“利润表”中“营业收入”项目的本期金额数填报。该指标在本表中填写全年预计数。

2.主营业务收入:指企业确认的销售商品、提供劳务等主营业务的收入。根据会计“主营业务收入”科目的期末贷方余额填报。执行2006年《企业会计准则》的企业,如未设置该科目,以“营业收入”代替填报。该指标在本表中填写全年预计数。

3.营业税金及附加:指企业因从事生产经营活动按税法规定缴纳的应从经营收入中抵扣的税金和附加,包括营业税、消费税、城市维护建设税、教育费附加等。根据会计“利润表”中“营业税金及附加”项目的本期金额数填报。该指标在本表中填写全年预计数。

4.主营业务税金及附加:指企业经营主要业务应负担的营业税、消费税、城市维护建设税、教育费附加等。根据会计“主营业务税金及附加”科目的期末借方余额(结转前)填报。执行2006年《企业会计准则》的企业如未设置该科目,以“营业税金及附加”代替。该指标在本表中填写全年预计数。

5.资产总计:指企业拥有或控制的能以货币计量的经济资源,包括各种财产、债权和其他权利。资产按其流动性(即资产的变现能力和支付能力)划分为:流动资产、长期投资、固定资产、无形资产、递延资产和其他资产。根据企业最近一个月的会计“资产负债表”中“资产总计”项目的期末数填写。

非企业单位主要经济指标(27):本项限机关法人、社团法人、民办非企业单位、基金会、居村委会,以及执行行政事业会计制度的事业法人和其他法人单位填写。

1.非企业单位支出(费用):行政事业单位填报“本年支出合计”,指行政事业单位在业务活动中发生的各项资产耗费和损失等支出情况。根据行政事业单位“收入支出决算总表”中的“本年支出合计”项目填报。社团、民办非企业单位、基金会及其他单位填报“本年费用合计”,指单位为完成各种目标所发生的费用,包括业务活动成本、管理费用、筹资费用和其他费用,执行民间非营利组织会计制度的单位根据会计“业务活动表”中“费用合计”科目的发生额填列。该指标在本表中填写全年预计数。

2.年末资产:指行政事业单位占有或者使用的,能以货币计量的经济资源。包括流动资产、固定资产、债权和其他权利。取自最近一个月的资产负债表中的资产合计期末数。

企业集团情况(20):限企业集团母公司及成员企业填写。企业集团是指以资本为主要联结纽带的母子公司为主体,以集团章程为共同行为规范的母公司、子公司、参股公司及其他成员企业或机构共同组成的具有一定规模的企业联合体。企业集团不具有企业法人资格。母公司应当是依法登记注册,取得企业法人资格的控股企业;子公司应当是母公司对其拥有全部股权或者控制权的企业法人。

建筑业及房地产业企业资质等级(21):限建筑业及房地产业企业法人单位填写。有《资质等级证书》的建筑业企业、房地产开发企业和物业管理企业按照证书填写;没有《资质等级证书》的建筑业企业填“9999”,没有资质等级的房地产企业、物业管理企业填“9其他”。

批发和零售业企业经营形式(32):批发和零售业企业经营的基本形式。本项限批发和零售业企业法人填写,其它单位无需填写。

零售业态(29):本项限零售业企业填写, 其它单位无需填写。填写内容是所列出的18个小类对应的4位代码。

批发和零售业年末零售营业面积(33):本项限批发和零售业企业填写,其它单位无需填写。指批发和零售业企业用于本企业从事零售业务的对外营业的面积,不包括其办公用房、仓库、加工场地以及对外出租场地。按年末实有建筑面积统计。

住宿和餐饮业企业经营形式(34):本项限住宿和餐饮业企业填写,其它单位无需填写。住宿和餐饮业企业经营的基本形式,包括:独立门店, 连锁总店(总部), 连锁门店, 其他方式.

住宿业企业星级评定情况(22):本项限住宿业企业填写,其它单位无需填写。

星级等级:指符合《中华人民共和国星级酒店评定标准》(GB/T14308-2003),并经过有关旅游管理权威部门评定(验收)后授予“星级”称号的宾馆、饭店等住宿设施的等级划分;没有星级等级的填写“9其他”。

住宿和餐饮业年末餐饮营业面积(35):本项限住宿业和餐饮业企业填写,其它单位无需填写。指住宿和餐饮企业对外提供餐饮服务的就餐面积和从事食品加工、烹饪、调制的厨房面积,不包括办公用房和仓库等面积。按年末实有建筑面积统计。本指标应与餐费收入统计相匹配。

建筑物建造和设备购置支出(19):指本单位从事厂房、办公楼、住宅、道路、桥梁等建筑五建造活动和购置生产、消防、电力、医疗器械、科研、环保设备等固定资产(如:空调、电脑、汽车、电梯、土地购置等)活动中所发生的一切费用支出。

工业产品情况(37):本项限生产名牌产品及使用驰(著)名商标工业企业填写,其它单位无需填写。

工业园区及产业转移工业园区企业情况(38):本项限工业园区及产业转移工业园区内工业企业填写,其它单位无需填写。

主要逻辑审核关系:

1.单位所在地及区划(04)的地址必须填写详细,包括路名、(大厦名、楼层)、门牌号、房号等。

2.广州的固定电话号码必须为8位数字,移动电话号码必须为11位数字。

3.登记注册类型(08)的填写应与证照一致。

4.产业活动单位数总计数(16)必须≥1,且等于分项之和。

5.营业状态为营业的企业,全年营业收入合计(18)原则上必须>0,且≥主营业务收入。

6.企业集团情况(20):成员企业填写的上级法人单位组织机构代码不能与成员企业自身的组织机构代码相同。

7.如果企业营业状态≠4或5,期末从业人员合计(17)必须≥1。

8.期末从业人员合计(17)必须≥“其中:女性”。

9.除筹建单位外,开业(成立)时间(11)不能漏填,如领取了证照,开业(成立)时间(11)原则上应与证照一致。

特殊的任务优秀作文 星星火炬,代代相传,雏鹰展翅,超越梦想”,随着这激情彭湃,震耳欲聋口号的响起,武汉市第六届少代会星星火炬传递阳逻站在我们阳逻二小拉开了序幕。 我们班接到了一个特殊的任务??迎宾。我们要站在道路的两侧迎接到校的领导。而我有一个更特殊.更重要的任务----担任火炬手。 活动开始了,老师带领同学们来到自己的岗位,还叮嘱大家:“这次活动很重要,要立正站好,不能乱动,一定要认真完成任务。”同学们手握小国旗,挺直腰杆,整齐地站在道路两侧。我也不例外,直挺挺的站在指定的火炬手位置上。一分钟,两分钟,二十分钟过去了,我的腿开始发软了,有点坚持不住。要是能坐一下,或躺在草坪上休息一下该多好呀!这时,我看见数学老师站在那儿一动不动,还鼓励身边的同学:“坚持,坚持就是胜利。”我心想:“我是火炬手,站在这么重要的位置上,肩负这么特殊的任务,一定要坚持住。”于是,我抬起头,挺起胸,等待着火炬的到来。 活动紧张有序的进行着。升国旗,奏国歌,出队旗,唱队歌.......终于等到了第八项??火炬传递。我的心??的跳着。这时,广播里传出介绍火炬手简历的声音,一号火炬手二号火炬手我焦急地等待着,终于看见六号火炬手向我跑来了,他将火炬传到我手中。看着那燃烧的圣火,我心里激动极了。我小心翼翼地将火炬举过我的头顶,慢慢地跑了起来。一步,两步??跑到八号火炬手跟前,我们相互敬了队礼,

我慎重地将火炬交给了她,然后回到了自己的岗位上。 时间一分一秒地过去了。虽然太阳无情地炙考这我们,但同学们却都像小松树一样挺立着。“星星火炬,代代相传,雏鹰展翅,超越梦想。”活动在口号声中结束了。同学们虽然很累,但脸上却露出了笑容,因为我们完成了学校交给我们班的这项特殊的任务。

装订线 条形码: 纳税人识别号:_________________________________________ 纳税人编码:_________________________________________ 业户归档码:_________ 税务分局:_____ 管理员:_______ 纳税 申 报 表 及 会计报表封面 20 年 月份 纳税人名称(盖章): 纳税人地址: 电话号码: 请在下列项目内打“√”: 1. 一般纳税人: 工业( ) 商业( ) 2. 小规模纳税人: 工业( ) 商业( ) 3. 消费税纳税人 ( ) 4. 企业所得税纳税人 ( ) 5. 其他 ( ) 广 州市海珠区国家税务局

纳税申报表及会计报表封底 (税务机关扣税凭证和申报资料审核记录) 纳税人名称:纳税人识别号: 经审核无误的,请在“□”中打“√”,如有问题的,应用文字简要说明,并录入征管软件。审核完成后,附在装订好的资料后备查。 一、扣税凭证的审核 □1.扣税凭证种类符合要示。收购发票的有相应经营范围;海关完税凭证有自营进口()或委托进口()业务;运费发票符合规定类型。 □2.开票时间符合抵扣时限的规定。 □3.手工开具的扣税凭证票面填写符合抵扣规定。 □4.抵扣的进项税额属于规定准予抵扣的项目。 □5.《申报扣税凭证封面》注明的扣税凭证份数、金额、税额填写正确。 发函协查份发票。 二、申报资料之间的审核 □1.《增值税纳税申报表附列资料》“财务指标”部分与当期《资产负债表》和《损益表》相关栏目一致。 □2.非防伪税控企业《增值税纳税申报表附列资料》中“进项发票或凭证”部分与《申报表扣税凭证封面》填写相符。 审核人:审核日期:20年月日

一、企业财务会计报表封面FINANCIAL REPORT COVER 报表所属期间之期末时间点Period Ended 所属月份Reporting Period 报出日期Submit Date 记账本位币币种Local Reporting Currency 审核人Verifier 填表人Preparer 二、资产负债表Balance Sheet 资产Assets 流动资产Current Assets 货币资金Bank and Cash 短期投资Current Investment 一年内到期委托贷款Entrusted loan receivable due within one year 减:一年内到期委托贷款减值准备Less: Impairment for Entrusted loan receivable due within one year 减:短期投资跌价准备Less: Impairment for current investment 短期投资净额Net bal of current investment 应收票据Notes receivable 应收股利Dividend receivable 应收利息Interest receivable 应收账款Account receivable 减:应收账款坏账准备Less: Bad debt provision for Account receivable 应收账款净额Net bal of Account receivable 其他应收款Other receivable 减:其他应收款坏账准备Less: Bad debt provision for Other receivable 其他应收款净额Net bal of Other receivable 预付账款Prepayment 应收补贴款Subsidy receivable 存货Inventory 减:存货跌价准备Less: Provision for Inventory 存货净额Net bal of Inventory 已完工尚未结算款Amount due from customer for contract work 待摊费用Deferred Expense 一年内到期的长期债权投资Long-term debt investment due within one year 一年内到期的应收融资租赁款Finance lease receivables due within one year 其他流动资产Other current assets 流动资产合计Total current assets 长期投资Long-term investment 长期股权投资Long-term equity investment 委托贷款Entrusted loan receivable 长期债权投资Long-term debt investment 长期投资合计Total for long-term investment

1 目的 为确保从事特殊过程或执行特定任务的人员,能够胜任岗位工作,保持和升级特殊岗位人员的资格。 2 适用范围 适用于从事特殊过程或执行特定任务的岗位。 3 术语与定义 3.1 特殊岗位:从事特殊过程或执行特定任务的岗位。 3.2 特殊过程岗位:从事特殊过程的岗位包括焊接、压线人员。 3.3 执行特定任务的岗位:从事工程变更、项目变更、合同变更、内部培训讲师、 内审员的岗位,主要有硬件工程师、软件工程师、结构工程师、中试工程师、RAMS 工程师、项目经理、内部培训讲师及内审员。 4 职责和权限 4.1 人力资源部 负责特殊岗位人员的招聘、培训跟进、培训记录存档、上岗证制作等。 中试工程师负责特殊过程岗位的培训。 4.2 研发部 负责执行特定任务的研发工程师招聘、任职资格的评估、培训。 负责特殊过程岗位的培训。 负责工程变更的发起。 4.3 生产部 负责从事特殊过程岗位人员的招聘、任职资格的评估。 4.4项目管理部 负责项目经理的招聘、任职资格的评估、培训。 负责项目变更和合同变更发起。 5 工作过程 5.1 特殊过程人员任职资格 5.2.1年龄满18周岁,身体健康,无防碍从事相应岗位工作的疾病和生理缺陷; 5.2.2 会使用电烙铁、压线钳;

5.2.3 焊接和压线的上岗培训,理论和实操考核均为“熟练”; 5.2.4 特殊过程人员需持上岗证作业。 5.3 执行特定任务人员任职资格 5.3.1 三年以上工作经验,本岗位工作满半年; 5.3.2 熟悉公司产品知识; 5.3.3 熟悉行业法律法规; 5.3.4 熟悉执行特定任务的流程(工程变更、项目变更和合同变更)。 5.4 特殊岗位培训 5.4.1每年4月份和10月份,人力资源部统一组织特殊岗位的培训。 5.4.2 特殊过程人员的培训,由中试工程师负责培训, 执行特殊任务的人员,由各部门负责人安排老师培训或外送培训,并确保 具备《岗位说明书》中的任职要求。 质量管理体系内审员应由质量认证咨询机构培训、考核、持证上岗。 5.4.3新入职的特殊过程岗位人员,由中试工程师对其进行培训,培训内容包括 但不限于:特殊过程工艺规范、作业指导书、产品质量和安全培训等。 新入职的执行特定任务岗位人员,由用人部门进行岗位培训,培训内容包 括但不限于:行业法律法规、作业指导书、产品质量和安全培训、执行特 定任务的流程等。 5.4.4 特殊岗位培训讲师的资格认定,参照《培训管理规范》。 5.5 特殊岗位考核 5.5.3从事特殊过程人员经过培训后,需进行理论和实操的考核,考核合格者 由人力资源部发放上岗证; 5.5.4 执行特定任务的人员,由用人部门对其进行能力评估,判断是否胜任。 5.5.5中试工程师对特殊过程岗位人员的技能水平进行考核评定,研发部经理和 项目部经理对执行特定任务岗位人员的技能进行考核评定,并填写《员工 能力评估表》。 5.5.6 从事特殊岗位人员能力评定为“处于培训阶段”,为该项能力不合格,需 调离特殊岗位工作。考核不合格者,进行再次培训,再次考核仍不合格者,给予调岗或辞退处理。 5.5.7离开特殊过程岗位六个月的人员,应重新进行实操培训考核,经确认合格 后方可上岗操作。

教学的特殊任务:把孩子教聪明 李吉林 地下的矿藏是人类的宝贵资源,地质工作者为了找矿、采矿,长年累月风餐露宿。埋在地下无声无息的矿藏,一旦开采出来,光彩熠熠,造福人类。每一个大脑健全的孩子也蕴藏着丰富的,甚至无法估量的资源,那就是人的潜在的智慧,“沉睡着”的力量。但是人的潜在智慧不能像矿藏那样,有一天不被开采,照样安然埋在地下。人的潜在智慧,作为人的一种“可能能力”,是有它发展的最佳期的,就像小鸡追随母鸡能力的发达期大约是在生后4天之内,如果把刚生下来的小鸡,在最初的4天里,与母鸡隔开,那么它就永远不会跟随母鸡。同样,儿童的可能能力如果不在发达期发展,不被唤醒,就永远也不能再发展了,最后便像灿烂的火花得不到氧的供给而泯灭。 国际上许多国家的幼儿园、中小学,甚至世界著名的高等学府,都把培养学生的创造性,以发展人的潜在智慧,作为首要的教育目标。这不仅仅是为了提高学生现阶段的学习效率,更重要的是为了极大地提高人才素质。古今中外,科学家、发明家、文学家、艺术家,以及各行各业的能工巧匠,如果没有极高的悟性,是绝不可能有他们的辉煌成就的。 小学阶段,是人的潜在智慧发展的最佳时期,小学教学工作作为“育人”的工程,便有一项特殊的任务,那就是在教给知识、培养能力的过程中,发展儿童潜在的智慧,把孩子教聪明。尤其是小学语文教学,由于内涵的丰富,非常有利于儿童形象思维、抽象思维、创造思维的发展,因此,它更有责任,也更有可能把孩子教聪明。 一、倾注期待与激励的情感,形成儿童激发自我的潜在智慧的心理倾向。 儿童的思维活动往往受到外界环境的影响,在他们感到学习索然无味,尤其是心理感到负担,受到压抑时,便处于抑制状态。老师常常认为的“这些孩子就是不动脑筋”,便是这种大脑抑制状态的外部表现。老师在孩子的心目中,是最富权威的人,老师的严格要求,常常使学生敬而生畏,这种“敬畏”就是一种无形的束缚,甚至是一种思维的哭桎喾。在传统教育的观念中,学生与老师最大的差异,便是老师比学生有知识,“儿童只是一个无知的成人”。因此,老师主要任务是教给学生知识,而不是挖掘儿童潜在的智慧。这种教育的主导思想的重大忽略,就是通过教师热情的期待和鼓励,在儿童内部,在他们的心理上,会产生一种使自身潜在力量得到尽可能大发展的一种倾向,这是一种促其自身发展的了不起的力量。 如果我们向一些上课不大发言的孩子调查其原因,他们会委曲地告诉你:“我怕说错了,老师批评。”事实上,老师对学生的错答是不留情、不宽容的,

纳税申报表及会计报表 封面 文稿归稿存档编号:[KKUY-KKIO69-OTM243-OLUI129-G00I-FDQS58-

装 订 线 条形码: 纳税人识别号:_________________________________________ 纳税人编码:_________________________________________ 业户归档码:_________ 税务分局:_____ 管理 员:_______ 纳税申报表及会计报表封面 20 年 月份 纳税人名称(盖章): 纳税人地址: 电话号码: 请在下列项目内打“√”: 1. 一般纳税人: 工业( ) 商业( ) 2. 小规模纳税人: 工业( ) 商业( ) 3. 消费税纳税人 ( ) 4. 企业所得税纳税人( ) 广 州 市 海 珠 区 国 家 税 务 局

纳税申报表及会计报表封底 (税务机关扣税凭证和申报资料审核记录) 纳税人名称:纳税人识别号:经审核无误的,请在“□”中打“√”,如有问题的,应用文字简要说明,并录入征管软件。审核完成后,附在装订好的资料后备查。一、扣税凭证的审核 □1.扣税凭证种类符合要示。收购发票的有相应经营范围;海关完税凭证有自营进口()或委托进口()业务;运费发票符合规定类型。 □2.开票时间符合抵扣时限的规定。 □3.手工开具的扣税凭证票面填写符合抵扣规定。 □4.抵扣的进项税额属于规定准予抵扣的项目。 □5.《申报扣税凭证封面》注明的扣税凭证份数、金额、税额填写正确。 发函协查份发票。 二、申报资料之间的审核 □1.《增值税纳税申报表附列资料》“财务指标”部分与当期《资产负债表》和《损益表》相关栏目 一致。 □2.非防伪税控企业《增值税纳税申报表附列资料》中“进项发票或凭证”部分与《申报表扣税凭证封面》填写相符。 审核人:审核日期:20 年月日 装订 线 ---------------------------------------------------------------------------------------------------------------------- 税务登记证号码:

宋李云长弯尖朴刀 宋清雉翎帽 孔亮极品熟铜 周通金币10000 黄信听说150功绩我却只加好感30! 孔明平衡的熟铜棍 杀刘唐力量+2 曹正毡帽 鲍旭跑动+1 单手熟练度+30 薛永双手熟练度+20 焦挺声望30 樊瑞智力+1 汉郝思文长杆熟练度+30 魏定国战术+1 杨志铁脊矛 孙新雌雄鞭之雄鞭 燕顺极品双头矛 陈达敏捷+1 蜀黄甫瑞一流银甲战马 裴宣俘虏管理+1 安道全手术+1疗伤+1 王定六敏捷+1 郁保四魅力+1 段景住黑甲战马 赵丁得孙投掷熟练度+30 穆弘极品战弓 张顺弓箭熟练度+30 穆春金币8000 童威加强匈奴复合铁甲 童猛加强匈奴铁盔 ------------------------------------------------------- 这文是由无数被虐後的怨念积发而成的, 希望对大家有帮助吧.... 有几点说说: 1) 有无特殊奖励跟血量有关, 我记录了我破关时的纪录, 以供大家参考. 2) 胜利但损血较多, 得20点好感, 及给$2500 ; 血量较多地取胜, (至少要有7成, 多数要求8 ~ 9 成血量), 得30 点好感, 及下面提及的特殊奖励. 3) 保持任务的原汁原味, 不建议大家换武器, 换装备! 就算真要需要换武器, 也尽量换同一系列的吧! 4) 武器, 装备, 马均可以为npc 更换, 方法是先赠送, 再离开, 再找回他. 条件是物品栏中的价值要过$ 5000, 貌似交易高会有帮过。合资格的礼品不多, 武器中我发现了 "极品大环刀(双/单手刀)","极品青銅大劍" , "宽朴刀" (qxs216大大提供)... 护甲方面, 12,14,15力带"豪华"字头的也可以,5~6lv的马通常也合格。

《讨鬼传:极》特殊任务内容及达成条件一览 《讨鬼传:极》一共有25个特殊任务,每个任务的任务内容,难易度、限制时间、报酬以及目的地和鬼都不相同,很多玩家都对这些内容还不是很了解,下面小编就为大家带来讨鬼传极的全特殊任务攻略,特殊任务内容极达成条件列表一览,希望各位玩家喜欢。 特殊任务内容极达成条件列表一览 任务名任务内容难易度限制时间报酬目的地鬼 速攻任务:百鬼宴镇压3个鬼 域 3★下位10分钟1200武深渊 紫电一闪讨伐1只风 切 6★下位30分钟1800乱风切 胧战鬼击退“鬼”群8★下位30分钟2700战土潜 疾风暴威讨伐1只火 凶鸟 8★下位30分钟3300古火凶鸟 速攻任务:歼灭战镇压所有鬼 域 11★下位10分钟2400雅 舞狮讨伐2只天 切 13★下位30分钟9000安天切 硝烟弹雨讨伐1只大 魔缘 11★下位30分钟5400武大魔缘 鸣神击退“鬼”群11★下位30分钟8400战岐塞 四手锋刃讨伐1只夜 刀主 11★下位30分钟5700乱夜刀主 速攻任务:百鬼乱舞讨伐100只 饿鬼 11★下位5分钟2100武饿鬼 食魂之颚讨伐1只崩 山 11★下位30分钟4800雅崩山 胧蜘蛛讨伐2只真 11★下位30分钟6600战真渊

胧蜘蛛 渊 11★下位30分钟6600战真渊 凶暴大蛇讨伐1只水 蛇女 11★下位30分钟3900乱水蛇女 速攻任务: 军神的战场 击退“鬼”群11★下位15分钟3000古建军 火焰战讨伐2只炎 潜 13★下位30分钟8100战炎潜 天与海的支 配者讨伐1只海 神 13★下位30分钟7500安 海神讨伐1只天 辉鸟 天辉鸟 扑灭恶鬼- 古-讨伐1只真 渊 19★上位60分钟9000古 真渊讨伐1只风 切 风切讨伐1只黄 泉户塞 黄泉户塞 扑灭恶鬼- 乱-讨伐1只天 切 19★上位60分钟9000乱 天切讨伐1只风 切 风切讨伐1只大 天魔 大天魔 扑灭恶鬼- 战-讨伐1只深 渊 19★上位60分钟9300战 深渊讨伐1只炎 潜 炎潜讨伐1只祸 军 祸军 扑灭恶鬼- 武-讨伐1只天 切 19★上位60分钟9300武 天切讨伐1只土 潜 土潜讨伐1只淤 加美主 淤加美主 扑灭恶鬼- 安-讨伐1只巨 蛇女 19★上位60分钟9600安 巨蛇女讨伐1只阴 迦楼罗 阴迦楼罗 扑灭恶鬼- 雅-讨伐1只业 焰魔 19★上位60分钟9600雅 业焰魔讨伐1只常 夜王 常夜王 讨鬼之鬼神讨伐1只淤 加美主 20★上位60分钟9900武 淤加美主讨伐1只真 渊 真渊

百科任务评审团——评审指南4.0版 一、评审团组成及特殊任务 (1)评审团组成 评审团分为初级评审、中级评审、高级评审; 初级评审:仅能评审简单任务;(非优质/特色任务) 中级评审:可以评审简单任务,也可以评审优质/特色任务; 高级评审:优秀的中级评审,经官方评估,成为高级评审;为评审团委员会成员;协助官方负责评审团管理相关事务; (2)特殊任务 1、初优/特色任务,如果指定了专审小组,那么非该专审小组成员,不得评审; 2、初优/特色任务,如果没有指定专审小组,那么可以评审,但需注意,非自己擅长分 类,请勿评审,以免引起不必要争议或投诉;(参与该分类评审时,建议先编辑获得该分类的特色) 2、部分简单任务,如果也有指定评审方能评审,那么其他评审不得参与评审;

二、成为初级评审 (1)基本要求: 1.10个特色; 2.蝌蚪团吧专贴报名; 3.编辑水平评估(特色词条),编辑记录查看; (2)组队:和同时期报名评审的人进行组队;(2人一组) (3)授予评审权:组队后,认真阅读评审指南;由@壹统华夏联系官方,授予评审权; (4)互审(组内):参与制定任务,和搭档进行互审,一个月内,各自至少完成100 个评审版本;(不得评审其他任务词条,也不得评审其他人的词条;) [注]当互审完成100个版本时;可以申请(5),同时(4)可以继续进行; (5)互抽(组间):对另外一组申请评审的科友完成的词条,进行抽查,指出其评审版本出现的问题;至少反馈指出20个出现问题的版本; (6)评估:壹统华夏对抽查的反馈进行评估; (7)转正:评估通过后,成为评审团正式成员;

三、成为中级评审(分类专审) (1)基本要求 1.30个特色;报名专审的分类,需要有10个特色; 2.2000个评审版本; 3.蝌蚪团吧专贴报名; (2)导师:根据报名的分类,进行导师安排;@郭飏负责; (3)授予权限:安排导师后,由郭飏联系官方,开通优质/特色评审权; (4)互审:由导师进行安排搭档进行互审;如果没有人选,则和导师进行互审;双方 各完成5个特色; (5)抽查&评估:导师对其(4)步骤中编辑和评审的版本进行抽查,然后进行评估; (6)转正:评估通过后,成为正式中级评审(即报名分类的专审) (7)跨分类评审:如果想评审其他分类特色,作为该分类的专审,需拥有5个该分类 的特色词条,并需通过该分类评审负责人经过评估;(目前对新晋级评审执行)

纳税申报表及会计报表 封面 Company Document number:WTUT-WT88Y-W8BBGB-BWYTT-19998

装 订 线 条形码: 纳税人识别号:________________________________________ _ 纳税人编码:________________________________________ _ 业户归档码:_________ 税务分局:_____ 管理 员:_______ 纳税申报表及会计报表封面 20 年 月份 纳税人名称(盖章): 纳税人地址: 电话号码: 请在下列项目内打“√”: 1. 一般纳税人: 工业( ) 商业 ( ) 2. 小规模纳税人: 工业( ) 商业( ) 3. 消费税纳税人 ( ) 4. 企业所得税纳税人 ( ) 广 州 市 海 珠 区 国 家 税 务 局

纳税申报表及会计报表封底 (税务机关扣税凭证和申报资料审核记录) 纳税人名称: 纳税人识别号: 经审核无误的,请在“□”中打“√”,如有问题的,应用文字简要说明,并录入征管软件。审核完成后,附在装订好的资料后备查。 一、扣税凭证的审核 □1.扣税凭证种类符合要示。收购发票的有相应经营范围;海关完税凭证有自 营进口( )或委托进口( )业务;运费发票符合规定类型。 □2.开票时间符合抵扣时限的规定。 □3.手工开具的扣税凭证票面填写符合抵扣规定。 □4.抵扣的进项税额属于规定准予抵扣的项目。 □5.《申报扣税凭证封面》注明的扣税凭证份数、金额、税额填写正确。 发函协查 份发票。 二、申报资料之间的审核 □1.《增值税纳税申报表附列资料》“财务指标”部分与当期《资产负债表》和《损益表》相关栏目 一致。 □2.非防伪税控企业《增值税纳税申报表附列资料》中“进项发票或凭证”部分 与《申报表扣税凭证封面》填写相符。 审核人: 审核日期: 20 年 月 日 装 订 线 ---------------------------------------------------------------------------------------------------------------------- 条形码: 纳税人编码: _____________________ 税务分局管理员: _____________________ 所属税务分局: _____________________ 税务登记证号码: _____________________ 业户归档码: _____________________

关于完成特殊工作任务补贴发放管理办法 生效日期:2009年11月3日修订日期: 第一条为了保证医院各项工作顺利开展,规范医院员工完成特殊工作任务补贴范围、标准及程序,结合医院工作实际情况,特制定本办法。 第二条支付补贴范围 特殊工作任务是指全院性的、特殊、紧急的情况或上级安排限时完成、由分管院领导审批通过执行的临时性工作任务,具体包括医院各职能部门组织员工在节假日参加应急、义诊、培训、讲座、救援等及上级部门交办的各项活动,可根据不同情况按标准支付一定的补贴。 第三条支付补贴标准 (一)上级有明确规定的,执行上级规定标准。 (二)按照活动组织地点及员工职称不同执行如下标准。 (三)对于援疆、援外人员按照时间不同执行如下补贴标准: 一年及以上(含一年):除享受医院平均奖外,每月补贴1000元; 一年以内:除享受医院平均奖外,每天补贴30元。 (四)一次活动凡已经支付补贴费,不再列支纪念品、礼品等有关开支。 (五)对于上级或接受服务方已提供补贴的,医院不再发放补贴。 (六)医院安排的特殊工作任务在五天以内(不含五天)完成的,执行本标准;

大于五天(含五天)的以实际工作天数按医院平均奖标准发放。 第四条补贴支付程序 支付补贴经费时,活动组织部门应提交申请,填制《山东大学第二医院补贴发放表》,写明参加人员的有关情况、参加活动的主要内容、参加时间,由本人在收款人处签字(如有必须匿名的特殊情况可由代办人代签),经组织部门负责人审批签字后报分管院长、院长签批,凭申请报告和《补贴费发放表》,到计财部办理直接支出手续。 如果无法事先取得受补贴人员的签字,可提交申请报告和无签收的发放表,先到计财处办理借款,等取得领款人签收的发放表后核销借款。 第五条支付补贴金时,医院按税法规定代扣代缴个人所得税。 第六条本办法自公布之日起执行。 第七条本办法由人事部、计财部负责解释。

特殊任务 (舞台布景:一张办公桌,一把椅子 (马主任从舞台侧边走向舞台中央,边走边对着观众道白马主任:(手机铃声小苹果喂,陈局长您好,我已经准备好了,您放心吧,特殊任务保证完成!呀,大家都在呢,我给大家拜个早年,大家过年好!过年了,这送礼之风又刮起来了。昨天,陈局长交给我一 个特殊任务,让我与他互换办公室,我上楼到他办公室帮他拒礼,他下楼关机办公。唉,就因为想过上一个廉政年,局长下去了,我上来了。没办法,谁让我是办公室主任呀(甩头,主任,主任,就是要在关键时刻担当主要任务嘛! (马主任走向办公室坐下,从抽屉里拿出一块“拒收礼品”指示牌摆在桌上(张经理提着包兴冲冲地走向舞台张经理:(对着观众今天这么多人啊,好久不见我想死你们啦,你们问我是谁,先自我介绍一下吧,本人姓张,是个经理,过年了,方方面面关系要处理,上上下下办事要送礼,我这当经理的,天天走东串西,忙啊,唉…… (“咣咣”敲门声,张经理进门 马主任:请进。 张经理:请问陈局长在吗? 马主任:你是? 张经理:啊,我是他朋友! 马主任:你找陈局长有事? 张经理:没什么大事,我顺路看看他,请问你是? 马主任:我是办公室马主任!

张经理:噢,是主任呀,当主任好,从大的方面说,你是单位的“管家”,从小的方面说,你是领导的“伙计”。你再忍气吞声干上几年,就会媳妇熬成婆,前途大大的!(伸出大拇指 马主任:什么叫前途大大的? 张经理:前途,前途,反过来不就是图钱,图钱嘛! 马主任:(不屑一顾陈局长出门交待,你有什么事直接对我说! 张经理:还是主任爽快!是这样的,过年了,我准备了些礼物,想送给陈局长的爷爷。(把元宝拿出来 马主任:哇,土豪啊!(塞回去这是送给陈局长爷爷的? 张经理:是,是!他老人家对我恩重如山,前两天我还拜访过他呢! 马主任:陈局长的爷爷今年算起来应该有100多岁啦! (往左走,回头说100多岁 张经理:对。他老人家高寿,鸿福齐天,堪称是福如东海,寿比南山。 马主任:只可惜陈局长的爷爷已经去世了。 张经理:去世了?什么时候去世的呀? 马主任:是二十年前! 张经理:(尴尬地是……是吗?他,……他音容犹在呀,永远活在我心中啊!主任,今天的礼物还烦请你帮我转交陈局长,我就告辞了。 马主任:过年局长有交待,进门礼品不准带。你还是请回吧! 张经理:此处不收礼,自有收礼处,喂,由总,喂喂…… (马主任坐在桌边浏览报纸

《尼尔机械纪元》特殊任务及NPC位置?览 《尼尔机械纪元》中有?些特殊任务及特殊N P C,需要某些特定条件才能触发,下?为?家带来了《尼尔机械纪元》特殊任务及N P C位置?览,希望对你们有所帮助。 博?机械? 村???,累计投资8万以上,然后再?次性投资10万,他就开店了。 黄?机械? 如果不按照?定顺序连续击破,?如打?步就选择别的章节,会?限在第1个地?刷新,因此可以?来刷《零件:?》。 ?常硬,?9S可秒?。 (1)崩坏后城市,通往沙漠地区的主?道。 (2)?没都市,??附近。 (3)沙漠,住宅地区附近。 (4)?没都市,??附近。 贤者机械? ?共三个,都在?处,废墟都市铁塔存档点附近的铁塔上1个,塌陷?坑去游乐场?侧?处2个。 前后顺序?所谓,但是?9S连续?掉第3个后,第3个会跳下去?杀掉

落控制+6,?且会出最?值。 但是现在疑似B U G,会?限刷新。 谢罪机械? 森林,沙漠中央,?沉都市,各有?个打不开的电梯前有?个低头谢罪的机械?。 疑似制作组说时间太紧,没做完只能放D L C了。 ?说是道具提?中提到的《夜之地带》。 游乐场兔? 刷经验的。 攻击?有接近10000点(60级以上且武器L v4且近接攻击+8)后,打游乐场??的兔?雕像。 打?定伤害后,兔?会动,即可击毁,可以吃攻击提升?打,尤其等级?较低时候。 80级以下打会?常吃?,要打半?时以上,?9S可秒之,但不会享受芯?经验加成。 就算如此,还是?9S更快,不停在附近存档点反复打,半?时就可以从L v70升级到L v99。 逗游?——中国2亿游戏?户?致选择的”?站式“游戏服务平台

短片《道格的特别任务》分析 本片为《飞屋环游记》的附赠短片。憨态可掬、耿直单纯的道格(Bob Peterson 配音)正在岩石间穿梭游荡,他的心情格外之好,因为今天是他的生日。正当他享受这一年一度快乐时光之时,却险些和沙锥鸟凯文撞在一起。原来三恶犬阿尔法(Bob Peterson 配音)、贝塔(Delroy Lindo 配音)、伽玛(Jerome Ranft 配音)正在追逐凯文,不曾想被道格意外搞砸。三恶犬起先气急败坏,但是狡猾的阿尔法却想出一个鬼主意,他交给道格一项任务,就是看守悬崖边的巨大岩石,一旦岩石移动就要报告三恶犬。不知是计的道格开心非常,可是没想到的是岩石竟然真的移动了。在此之后,他又得到其他奇怪的任务,阿尔法等原打算让他好好待着,不要搅乱他们的追捕行动。谁知聪明反被聪明误,阿尔法的小聪明最终害了自己…… 本片有许多亮点,技术方面无疑是皮克斯拿手好戏cg动画了,皮克斯现在对于喜欢动画电影的观众来说已经家喻户晓,甚至在很多人心中,皮克斯已经成为特效动画的代名词——近10年来一些赚足了票房和口碑的特效动画电影基本都是皮克斯出品,包括《玩具总动员》、《海底总动员》、《汽车总动员》、《怪物公司》等等。如果我们回顾一下皮克斯的历史,更能看出皮克斯与CG技术的渊源。 皮克斯公司最早属于卢卡斯的工业光魔,是其下面的电脑动画部,在1986年被史蒂夫?乔布斯——也就是大名鼎鼎的苹果电脑公司创始人收购,正式成为独立制片公司——皮克斯。自1979年便在卢卡斯公司电影动画部担任副总裁的埃德?卡特穆尔,被任命为皮克斯的共同创办人和技术总主管。这时,皮克斯共有员工44人。从这个历史渊源来看,皮克斯从一开始就具有强烈的技术因素。 1987年,皮克斯的短片《Luxo Jr.》获得奥斯卡最佳动画短片提名,并且获得旧金山国际电影节电脑影像类影片第一评审团奖——金门奖。这部短片也是皮克斯制作的第一部动画短片,片中的主角就是后来成为皮克斯象征的跳跳灯。1988年,短片《Red's Dream》获得旧金山国际电影节电脑综合影像奖以及奥地利Prix Ars Electronica电影节的金尼卡斯奖。 1991年5月,皮克斯迈出了具有历史意义的一步,与娱乐巨匠迪士尼结为合作伙伴。从1937年的《白雪公主》到2002年的《星银岛》一直稳居动画霸主地位的迪士尼创造了一部又一部经典动画片。虽然这些片子都是手绘的,但迪斯

一项特殊的任务作文500 字 在愉快的寒假里,我为自己安排了丰富多彩的课程表,有:看书、运动、练毛笔、做家务等,使寒假中的每一天都过得有滋有味的。这不,今天妈妈又交给我一项特殊的任务,那就是独自去超市购买年货。 妈妈给了我一张购物清单和钱,上面写了许多物品的名称,当然还有我最爱吃的零食,有:巧克力、粉丝、小核桃肉、薯片、可乐临 走前,妈妈对我千叮万嘱:“钱要保管好!路上要小心!买东西前要 看清生产日期” 我信心满满地对妈妈行了个军礼,一本正经地说:“请妈妈放心,我保证圆满完成任务!”逗得妈妈哈哈直笑。 我俨然像个小大人似的,神采奕奕地推着购物车走进超市,啊!节日 里的超市更热闹!这里人头济济,人们忙着采购年货,每个人的脸上 都洋溢着欢快的笑容。我也加入了他们的行列。货架上的商品琳琅满目,一应俱全,而且排列得整整齐齐。我先来到糖果专柜,选中了德 芙巧克力,看完生产日期和保质期,我满意地把它放进了购物车。接

着我来到了粉丝专柜,看见妈妈需要的品牌的粉丝有大小两种包装, 大包重 500 克,价钱是 16.5 元;小包重 250 克,价钱是 11.3 元。这下我犹豫了,到底买哪包好呢?我想:妈妈以前买东西时都是挑价廉物美的商品买。想到这儿,我计算了一下,决定买大包的。然后,我 来到了瓜子硬果专柜,这里的小核桃肉有四种品牌。这下我犯难了: 到底买哪一种好呢?我左挑右选,看看这一包,觉得另一包价廉;看 看另一包,觉得那一包品质更好。正在左右为难时,突然,我灵机一动:还是先看看哪种小核桃肉买的人多,就说明哪一种好。果然,有 一种小核桃肉“销量领先”,于是,我胸有成竹地拿了那种小核桃肉,放进购物车。之后,我继续去购买别的年货 结完帐,我高高兴兴地把买的年货拎回家。我一边把年货拿出来,一 边跟妈妈介绍采购的经过,妈妈看过后,满意得直点头,还夸我是个“买东西的好手”。我听了心里甜滋滋的。

世界大趋势与中国革命特殊性的统一 发布时间:2009-7-23 23:54:13 字号:[小中大] 中国革命是现代人类社会大变革的重要部分,它必然地受世界大趋势的导引,同时又因自己的历史和矛盾状况,而显现出特殊性。中国革命的理论,首先就要处理好二者的辩证关系。这是毛泽东的辩证法所解决的第一个关键性问题。 从康有为到孙文,他们所处的时代,仍是人类近代末期。他们通过对外国的了解,基本上认识到近代人类发展的一般趋势。孙文所说"世界潮流,浩浩荡荡,顺之者昌,逆之者亡。"正是这种认识的概括。然而,他们的维新或革命,之所以未能成功,主要的原因,一是对世界大趋势的认识尚显肤浅,二是对中国社会矛盾的特殊性认识不足。这二者结合起来,就使他们的思想具有突出的片面性,因而也不能辩证统一地规定中国社会变革的性质,以这些思想指导的变革,也不可能成功。 在康有为的思想中,对世界大趋势一般性的认识,还仅限于常识,即从19世纪末中国人或外国人介绍西方国家状况的小册子中了解的,对于欧洲思想家的著述及其社会理论所知甚少。他更多地是从儒家学说中来形成自己思想的。在他那里,今文经学"微言大义"的方法,可谓达到了极点。《孔子改制考》是他的理论基本,他并不能放弃儒家道统,而只是进行修正,这又使他的维新,不是从根本上改变集权官僚制,而只是对之进行改良。他从外国接受的,也是与之相符的英国君主立宪思想,而这种思想在近代末期已不具有先进性了,至于他效法日本"明治维新"的纲领,也明显与中国的特殊矛盾不适应。对康有为来说,关于中国社会特殊矛盾的认识,还仅仅表现在与外国的简单比较阶段,他的维新实则中国新的知识分子向世界大趋势靠拢的宣传运动。 孙文以"大炮"著称,在他身上,宣传家的成份多于理论家。但孙文毕竟以其对资本主义文化的比较的深入了解,提出了"革命"和"共和"的口号。孙文对世界大趋势的认识,比康有为深刻得多,但其"三民主义",依然未能摆脱将"民"作为被统治者的地位,民族、民生、民权,但不提"民主",在他的思想中,民应有权参政,然而政不由民主。孙文的成功之处,基本上是在"民族主义",即"推倒满洲政府"。他对"共和"的理解,仅限于取消"君主"。这表明他对近代西方资产阶级的民主主义未能切实理解,更重要的是把"君主制''看成革命的主攻方向。他不知道中国的皇帝与欧洲的"君主"是有重大差别的,前者是集权官僚制的名义和必要环节,后者则是封建领主制的集中体现。孙文对中国社会特殊矛盾的认识,是很初级的,他既没有触动中国的集权官僚制,也没有批判儒家道统。当他联合汉族官僚和军阀推倒满洲小皇帝之后,曾以为革命大功告成,孰不知正是由此开始了中国没有皇帝的官僚集权统治的时期。在1911年至1949年这近40年间的中国,集权官僚制依旧,而这也正为毛泽东深入分析中国社会的特殊矛盾,提供了必要条件。 中国革命的对象和任务,绝非仅仅推倒"君主",而是变旧的集权官僚制度为民主制度,并由此促进农业文明向工业文明的转化,在这个过程中,文化的革命不仅是必要的前提,也是重要的内容。也就是说,中国革命是经济、政治、文化的全方位的变革。这个变革的方向就是现代世界的大趋势,而其解决的矛盾,就是中国在两千多年累积下来的集权官僚制,及其与外国资本的侵略势力相勾结形成的反动统治与人民大众要求进步,向往自由解放的运动间的矛盾。由于中国的民族资本势力不足以革命,中国也就失去了近代化,即资产阶级革命和实行资本主义制度的机会,一个严酷的可能性就是:中国将被外国帝国主义

一、企业财务会计报表封面 FINANCIAL REPORT COVER 报表所属期间之期末时间点 Period Ended 所属月份 Reporting Period 报出日期 Submit Date 记账本位币币种 Local Reporting Currency 审核人 Verifier 填表人 Preparer 二、资产负债表 Balance Sheet 资产 Assets 流动资产 Current Assets 货币资金 Bank and Cash 短期投资 Current Investment 一年内到期委托贷款 Entrusted loan receivable due within one year 减:一年内到期委托贷款减值准备 Less: Impairment for Entrusted loan receivable due within one year 减:短期投资跌价准备 Less: Impairment for current investment 短期投资净额 Net bal of current investment 应收票据 Notes receivable 应收股利 Dividend receivable 应收利息 Interest receivable 应收账款 Account receivable 减:应收账款坏账准备 Less: Bad debt provision for Account receivable 应收账款净额 Net bal of Account receivable 其他应收款 Other receivable

[您可以在这里添加摘要或其他重要陈述。摘要通常是文档内容的简短汇总。]

目录 致我们的股东 ____________________________________________________________________________________________ 1财务概要__________________________________________________________________________________________________ 2财务报表__________________________________________________________________________________________________ 3财务报表附注 ____________________________________________________________________________________________ 4独立审计报告 ____________________________________________________________________________________________ 5联系信息__________________________________________________________________________________________________ 6公司信息__________________________________________________________________________________________________ 6