阿里巴巴财务报表分析

13级金融一班冯逢斌

一、公司简历

阿里巴巴集团是全球电子商务的领先者,是中国最大、全球第二大的电子商务公司。它的总部位于中国杭州,在中国大陆超过30个城市设有销售中心,并在香港、瑞士、美国、日本等设有办事处或分公司。阿里巴巴B2B公司是阿里巴巴集团的旗舰公司,是国内领先的B2B电子商务公司,主要是服务于中国和全球的中小企业。

二、财务能力分析

1.盈利能力分析

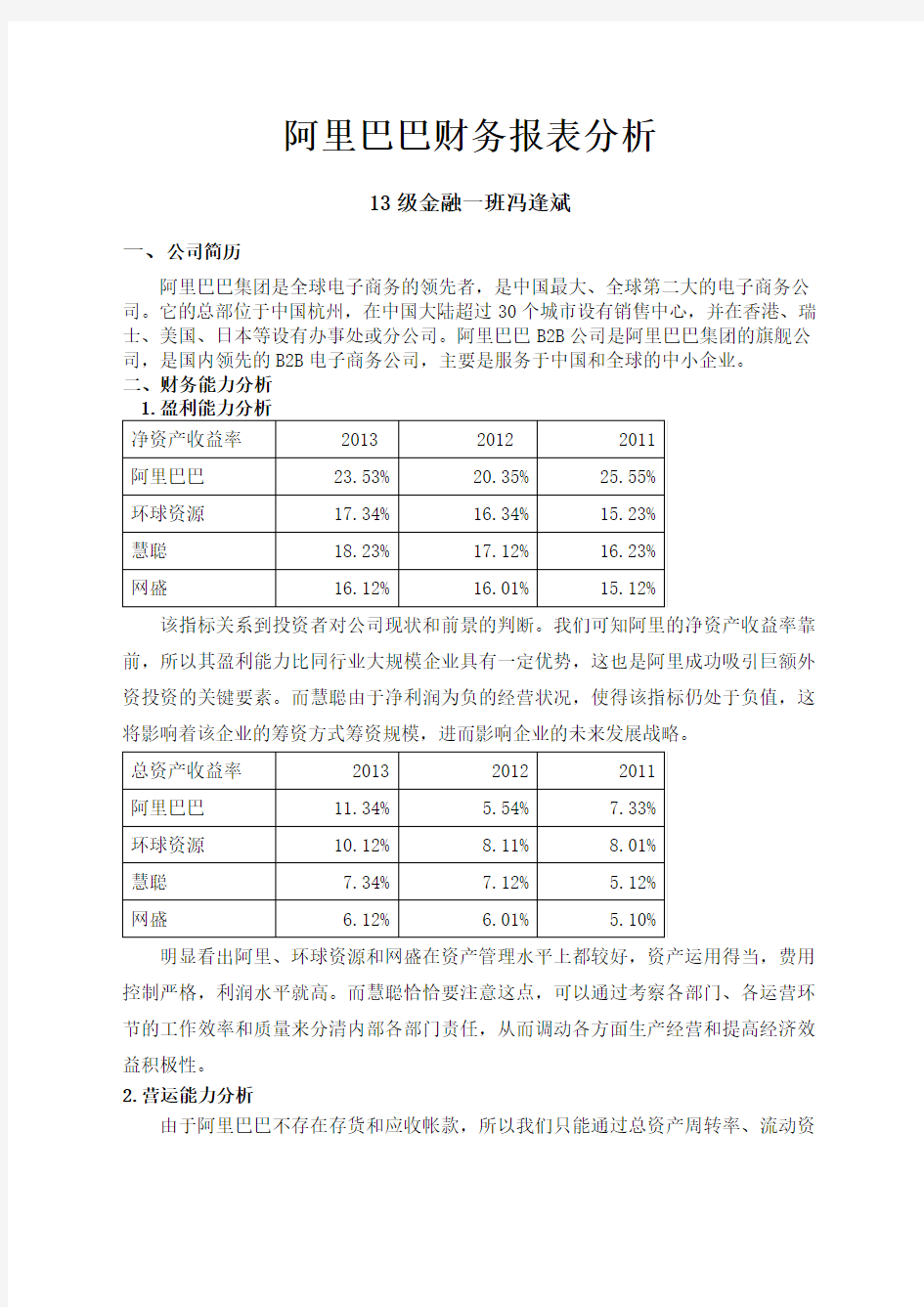

净资产收益率 2013 2012 2011

阿里巴巴23.53% 20.35% 25.55%

环球资源17.34% 16.34% 15.23%

慧聪18.23% 17.12% 16.23%

网盛16.12% 16.01% 15.12%

该指标关系到投资者对公司现状和前景的判断。我们可知阿里的净资产收益率靠前,所以其盈利能力比同行业大规模企业具有一定优势,这也是阿里成功吸引巨额外资投资的关键要素。而慧聪由于净利润为负的经营状况,使得该指标仍处于负值,这将影响着该企业的筹资方式筹资规模,进而影响企业的未来发展战略。

总资产收益率2013 2012 2011

阿里巴巴11.34% 5.54% 7.33%

环球资源10.12% 8.11% 8.01%

慧聪7.34% 7.12% 5.12%

网盛 6.12% 6.01% 5.10%

明显看出阿里、环球资源和网盛在资产管理水平上都较好,资产运用得当,费用控制严格,利润水平就高。而慧聪恰恰要注意这点,可以通过考察各部门、各运营环节的工作效率和质量来分清内部各部门责任,从而调动各方面生产经营和提高经济效益积极性。

2.营运能力分析

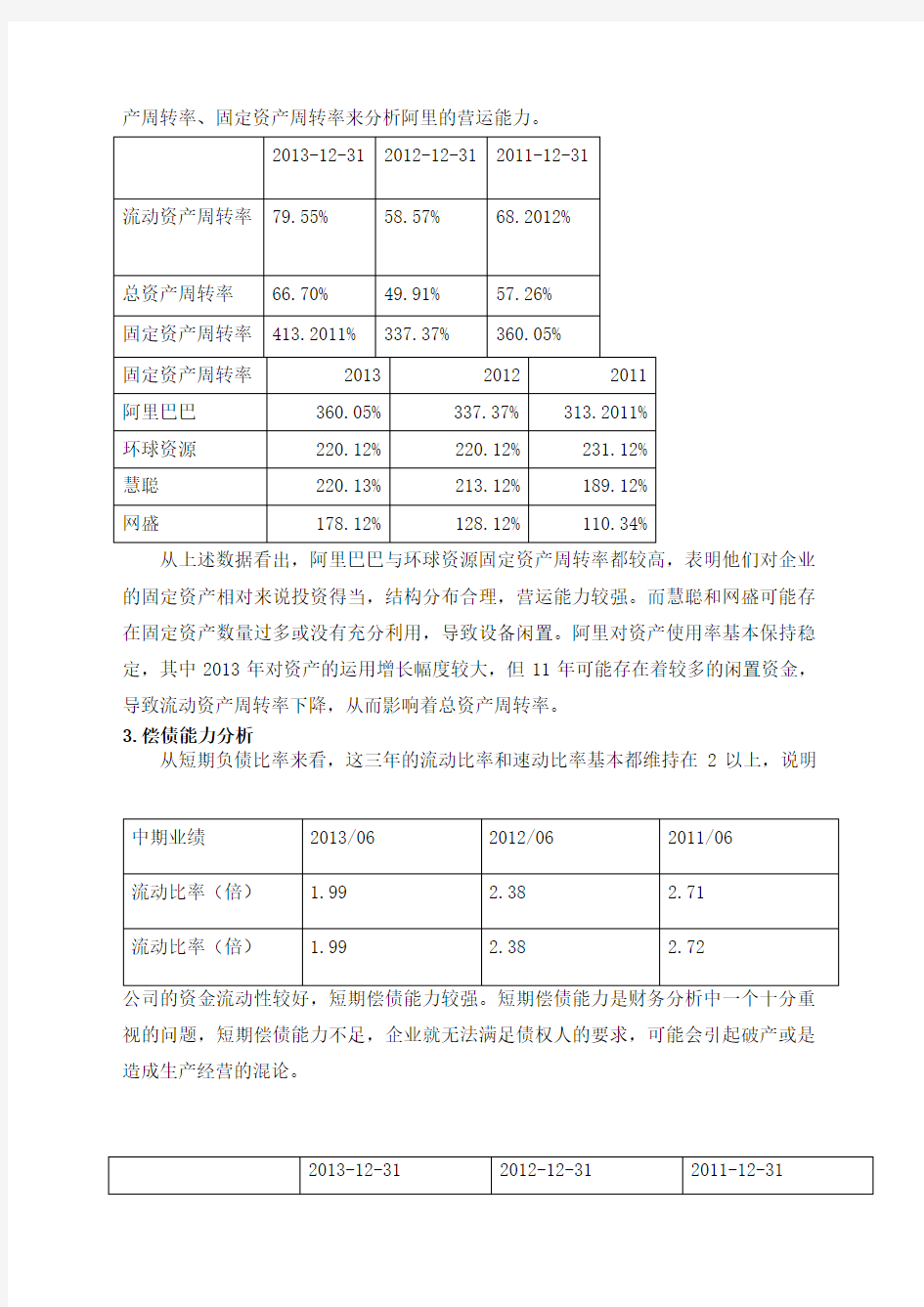

由于阿里巴巴不存在存货和应收帐款,所以我们只能通过总资产周转率、流动资

产周转率、固定资产周转率来分析阿里的营运能力。

2013-12-31 2012-12-31 2011-12-31

流动资产周转率79.55% 58.57% 68.2012%

总资产周转率66.70% 49.91% 57.26%

固定资产周转率413.2011% 337.37% 360.05%

固定资产周转率2013 2012 2011

阿里巴巴360.05% 337.37% 313.2011%

环球资源220.12% 220.12% 231.12%

慧聪220.13% 213.12% 189.12%

网盛178.12% 128.12% 110.34%

从上述数据看出,阿里巴巴与环球资源固定资产周转率都较高,表明他们对企业的固定资产相对来说投资得当,结构分布合理,营运能力较强。而慧聪和网盛可能存在固定资产数量过多或没有充分利用,导致设备闲置。阿里对资产使用率基本保持稳定,其中2013年对资产的运用增长幅度较大,但11年可能存在着较多的闲置资金,导致流动资产周转率下降,从而影响着总资产周转率。

3.偿债能力分析

从短期负债比率来看,这三年的流动比率和速动比率基本都维持在2以上,说明中期业绩2013/06 2012/06 2011/06

流动比率(倍) 1.99 2.38 2.71

流动比率(倍) 1.99 2.38 2.72

公司的资金流动性较好,短期偿债能力较强。短期偿债能力是财务分析中一个十分重视的问题,短期偿债能力不足,企业就无法满足债权人的要求,可能会引起破产或是造成生产经营的混论。

2013-12-31 2012-12-31 2011-12-31

资产负债率54.72% 47.37% 37.97%

产权比率120.83% 90.01% 61.21% 从长期负债比率可以看出阿里巴巴的债务负担逐年增重,长期负债能力下降,债务负担变重。而从产权比率可以看出偿债能力受股东权益的保证程度也逐渐下降。企业的长期偿债能力和企业的获利能力、资本结构有着十分密切的关系。所以阿里巴巴集团应该对此加大重视,控制并改变这个趋势,改善长期的偿债能力。

4.发展能力分析

2013-12-31 2012-12-31

净利润增长率 45.11% -12.25%

营业利润增长率 43.20% -6.02%

收入增长率 43.43% 28.98%

资产增长率 34.35% 19.54%

股东权益增长率 15.59% 1.43% 从上述数据可以看出,营业额是不断增长且幅度加大的,说明公司规模在不断扩大,销售增加。而净利润增长率和营业利润增长率在2012年都为负数,说明2012年公司的盈利状况不善,但2013年转变为正增涨而且是大幅增涨。

2011到2013年这三年整体上来看,股东权益增长率、资产增长率、收入增长率以及利润增长率基本保持同步增长,且由之前的分析可以看出不低于行业平均水平,所以可以判断该企业具有良好的发展能力。

三、综合分析

阿里巴巴经过几年的飞速发展,在2011年已经具备较强的偿债能力,在资产运用上效率也较高,在盈利能力上更是具有着良好的增长势头,是一个后劲十足的成长型后期企业。纵观其他三个竞争者,都各自存在着缺陷,特别是慧聪处于艰难摸索转型道路,可能存在严重的内部管理问题,再继续这样下去可能将失去他的竞争能力。环球资源是它们间成立最久的一家企业,在各方面都表现得较稳定,能有效地运用企业资产,也具有良好的盈利情况,是一个较有实力的竞争对手。网盛根据目前的增长趋势没有阿里巴巴的规模大,但其在B2B的垂直型上有着较强的竞争优势,是阿里值得学习的地方。

四、结论

通过前面的众多分析,我们可以发现,阿里巴巴是一个发展状态良好的企业,正在较快发展的成长型后期企业,会逐渐步入成熟发展阶段。其总资产规模不断扩大,盈利能力、偿债能力、营运能力、发展能力也较强,是一个健康有前景的企业。不过2012年该公司出现一些小问题,财务状况欠佳,盈利较2012年有所减少,股东权益等也有所缩水,这可能与当时的金融危机有关,受到国际市场的一些影响。但2013年该公司扭转了2012年的颓势,继续开始了良好的发展势头,走出困境。

在财务方面,建议阿里巴巴汲取2012年的不足及经验,增强企业的生存发展能力。在业务方面,应看到其他公司独特的竞争优势,取长补短,发展创新阿里巴巴暂时提供的是信息交流,并且是死的信息,虽然更新快,信息量多,信息真实,但是信息是死的,不会自动找到企业,他们需要企业自己去找信息,由于阿里巴巴网站信息多,所以有一些有用的信息很难一下子找到企业,等企业通过努力找到这些信息的时候,这些信息却已经过时了。

阿里巴巴每天有很多的资讯,但是这些资讯都是从别人的网站或者报纸拷贝过来的,所以这样的资讯对于企业来说不是很及时的,所以阿里巴巴应该自己成立记者团,收集和采编第一手的商业资讯,并且要及时的反馈给企业,让企业不必要通过其他的网站和报纸就可以知道这些资讯,并且是真实的,是第一时间的。

同时阿里转载的资讯是别人以新闻的方式报道的,而阿里巴巴是针对企业和商人的电子商务网站,所以阿里的资讯应该有别人一般的新闻类网站的资讯,应该以商人的眼光和手法去采编,重点突出商业性质的资讯。阿里巴巴作为我国最大的电子商务公司,现在发展前景也是一片大好,正确的经营战略和管理模式将会使他走的更远,进行阶段性的财务分析就是让它能够及时调整自己的经营战略,所以财务分析这对企业来说是十分重要的。

资产负债表(单位:百万元)

报告期2013-12-31 2012-12-31 2013-12-31

报表类型年报年报年报

非流动资产1665.125 1313.848 790.937

流动资产1201340.015 8142.894 7119.894

流动负债6384.62012 420127.065 2885.493

净流动资产/(负债) 4655.406 4045.829 4234.401

非流动负债517.466 341.528 118.277

少数股东权益 - (借)/贷49.816 41.059 --

净资产/(负债) 5753.249 4977.2012 4907.061 已发行股本0.485 0.485 0.486

储备5752.764 4976.605 4906.575 股东权益/(亏损) 5753.249 4977.2012 4907.061 无形资产(非流动资产) 599.322 368.137 6.615

物业、厂房及设备(非流动资产) 781.145 783.122 386.545

附属公司权益(非流动资产) -- -- --

联营公司权益 (非流动资产) 12.723 3.802 31.719

其他投资(非流动资产) 51.34 22.386 --

应收账款(流动资产) -- -- --

存货(流动资产) -- -- --

现金及银行结存(流动资产) 320116.165 2748.69 2688.951 应付帐款(流动负债) 15.981 23.907 15.576

银行贷款(流动负债) 92.718 -- --

非流动银行贷款-- -- --

总资产12705.14 9456.742 792013.831 总负债6951.891 4479.652 3003.77

H股股份数目5043731.2012

8

5039701.54 5049356.5

币种人民币人民币人民币

现金流量表(单位:百万元)

报告期2013-12-31 2012-12-31 2013-12-31 报表类型年报年报年报

经营业务所得之现金流入净额3039.393 2240.215 1590.063

投资活动之现金流入净额-2746.975 -1222.244 -312013.921 融资活动之现金流入净额51.263 -958.01 -78.873

现金及现金等价物增加343.681 59.961 -1599.731 会计年初之现金及现金等价物2748.69 2688.951 4321.17

会计年终之现金及现金等价物320116.165 2748.69 2688.951

外汇兑换率变动之影响-6.206 -0.222 -32.488

购置固定资产款项-288.20119 -42013.744 -275.68

币种人民币人民币人民币

1. 阿里巴巴集团简介 (1) 2.阿里巴巴网站商业模式分析 (2) 2.1 核心业务 (2) 2.2盈利模式 (3) 2.3 竞争策略 (4) 2.4 运营方式 (5) 2.5 定位策略 (7) 3. 淘宝商业模式分析 (7) 3.1 产品及服务 (7) 3.2 目标客户分析 (9) 3.3 市场营销策略 (9) 3.4 盈利模式 (10) 3.5 淘宝网业务流程 (10) 4. 支付宝商业模式分析 (11) 4.1支付宝购物支付流程 (11) 4.2 支付宝运营模式 (12) 4.3 盈利模式 (12) 5. 阿里妈妈商业模式分析 (13) 5.1阿里妈妈运营模式 (13) 5.2 阿里妈妈业务流程 (14) 5.3 盈利模式 (15) 5.4 网络广告 (15) 5.5 网络促销 (15) 5.6 总结 (16) 1.阿里巴巴集团简介 1999年9月,马云带领下的18位创始人在杭州的公寓中正式成立了阿里巴巴集团,集团的首个网站是英文全球批发贸易市场阿里巴巴。同年阿里巴巴集团推出专注于国内批发贸易的中国交易市场(现称“1688”)。阿里巴巴B2B公司是全球企业间(B2B)

电子商务的著名品牌,为数千万网商提供海量商机信息和便捷安全的在线交易市场,也是商人们以商会友、真实互动的社交平台。阿里巴巴集团是全球电子商务的领导者,是中国最大的电子商务公司。自1999年成立来,发展迅速,现已拥有六家子公司:1.阿里巴巴网站——阿里巴巴B2B公司是阿里巴巴集团的旗舰公司,是国内领先的B2B电子商务公司,服务于中国和全球的中小企业。 2.淘宝网——中国领先的个人网络购物市场。 3.支付宝——中国领先的在线支付服务。 4.阿里软件——服务于中国中小企业者的以互联网为平台的商务管理软件公司。 5.中国雅虎——国内领先的搜索引擎和社区。 6.阿里妈妈——中国领先的网上广告交易平台。 2.阿里巴巴网站商业模式分析 2.1 核心业务 阿里巴巴在2001年及2002年先后推出的面向供应商的“中国供应商”和“诚信通”业务,这两项业务一直是其核心业务,也是至今为止阿里巴巴主要的收入支柱之一。 “中国供应商”是高等级的付费会员服务(年费4-12万不等),会员可以获得域名、网店、CRM软件、会展、培训等各类线上线下的贸易相关服务(见下图)。阿里巴巴为“中国供应商”投入了大量人力资源与宣传力量,以一千多人的直销队伍来发展该业务的会员数量;阿里巴巴的国际网站以及参与的各种线下外贸展会也会对“中国供应商”进行重点宣传。 “诚信通”是一般等级的付费会员服务(年费2800元),会员可以获得信用认证、网铺等基本服务。“诚信通”的销售人员相对较少,会员发展更多依赖呼叫中心外呼以及网上自行发展。

阿里巴巴财务管理分析阿里巴巴财务分析 目录 一、前言 二、 B2B电子商务行业发展趋势 三、阿里巴巴战略的SWOT分析 四、阿里巴巴的财务分析 (一) 横向分析 营业收入及其构成 营业支出 递延收入 运营成本 净利润 (二) 纵向分析

总资产(固定资产、流动资产) 负债与权益占比 三大现金流量净额 (三) 比率分析 偿债能力分析 营运能力分析 盈利能力分析 增长能力分析 与竞争对手财务比率比较并分析 阿里巴巴的财务分析 一、前言 财务分析是通过对上市公司财务报表有关数据和相关信息进行汇总、计算、对比,综合分析和评价公司

财务状况、经营成果和现金流量的过程。在实务操作中,财务分析往往局限于对盈利能力、营运能力、偿债能力和增长能力的简单计算和评述。然而,财务数据是公司所处环境、战略决策实施、日常经营运作等因素的数据表现。一个完整的财务分析体系应系统得展现公司经营分析与财务报表分析的关系(如图1),从经济环境分析、战略分析到随着B2B电子商务市场的发展和成熟,一方面中国越来越多的中小企业开始利用电子商务进行B2B贸易活动(以第三方电子商务平台为主),另一方面中小企业对电子商务的应用推广来也进一步加快了第三方B2B电子商务平台发展的速度。 中小企业在国民经济中的重要地位 2007年我国中小企业总数达到3453万家,据国家统计局统计中小企业工业产值、实现利税和出口总额分 别占全国的60%、53%和60%左右,中小企业还吸纳75%以上的城镇就业人口。中小企业在国民经济的发展,以及经济结构调整、工业化和城镇化进程的加快中发挥着重要作用,是我国国民经济中重要的组成部分。 中小企业B2B电子商务市场潜力巨大 2007年中国中小企业总数超过3453万家,较上年增加300余万家,其中使用第三方电子商务平台的数量占总体中小企业的比例由2006年的28%上市至34%,数据表明中国中小企业B2B电子商务仍有很大的增长潜力,增长也比较迅猛,但仍然需要市场参与各方继续共同推动市场发展。

企业会计报表案例分析阿里巴巴2009~2011财务报表分析目录 1 2 3 4 5 6 7 案例内容摘要................................................................................................................................. 1.1 企业基本情况.................................................................................................................... 1.2 三大财务报表....................................................................................................................整体数据分析................................................................................................................................. 2.1 主要财务数据.................................................................................................................... 2.2 整体时间序列数据图........................................................................................................ 2.3 整体分析............................................................................................................................单项能力分析................................................................................................................................. 3.1 偿债能力............................................................................................................................ 3.1.1 短期偿债能力分析............................................................................................... 3.1.2 长期偿债能力分析............................................................................................... 3.2 营运能力分析.................................................................................................................... 3.3 盈利能力分析 (11) 3.4 发展能力分析 (12) 基本结构分析 (13) 4.1 资本结构分析 (13) 4.2 收入和收益结构分析 (13) 4.3 资产结构 (14) 杜邦分析体系 (15) 5.1 杜邦图 (15) 5.2 杜邦分析 (7) 5.2.1 时间序列数据图 (7) 5.2.2 权益报酬率 (18) 5.2.3 权益乘数 (19) 财务分析总结与展望 0 附录 (21) 7.1 2009年财报 (21) 7.2 2010年财报 (6) 7.3 2011年财报 (31)

阿里巴巴客服工作总结范文 xxxx年前三个季度的工作已经结束了,在全体员工不懈努力 与坚持下,基本完成了前三季度的工作任务。具体分以下几 方面: 1、提升服务品质。 首先我们认为公司的服务品质要上台阶单靠我们服务办的 跟踪检查是远远不够的,所以在年初我们就制定了楼层兼职 值班经理,由个楼层主任级人员担任,和我们共同配合,对 各楼层的员工日常行为规范进行检查,从而在卖场检查方面 力量得到加强。在本年第二季度,服务办带领各商品部开展 班组建设。以商品部各区域为单位,具体在顾客投诉,领班 交接班、导购日常考核方面进行建设,实行卖场互查、部门 自查,每周由服务办带队进行二至三次联合查场并根据结果 下发查场整改通知单(参加人员由服务办人员、部门领班、 主任、楼层值班经理),现场管理逐级负责、分级管理(服务办公司级→各商品部部门级→班长级→店长—员工),加大力度。 部门干部负责本部门的现场管理,有问题时可以及时处理,从员工接受和配合方面更有利于管理效果。建立店长培训制,进行销售跟进。第三季度服务办对全员的服务质量跟踪卡进 行了更换,并建立了全员服务管理档案,对全年违纪的员工

累计超过6次,我们将暂停员工的上岗资格,进行培训并重新办理入职手续,使全体员工树立危机意识,全面提升服务品质,从而营造最佳服务环境,截止目前为止累计更换下发服务质量跟踪卡4000余张,在店庆前我们还在员工中推出了我微笑、我引领的服务口号,并组织制作员工微笑服务牌并全员下发,全员佩戴,通过这样的方式使全体员工都微笑面对每一位顾客,为顾客留住国芳百盛的微笑。八月份为了更进一步的提升服务品质,树立员工服务意识,还推出服务明星候选人共44人,起到了以点带面的作用。 2、顾客投诉接待与处理。 在本年度我们多次利用部门例会或沟通会、专题培训等形式对楼层管理人员进行公司退换货规定、投诉处理技巧及精品案例分析培训,重点以规范自身接待形式、规范服务为主要工作目标,做到投诉规范化、接待礼仪规范化、接待程序规范化、处理结果落实规范化、楼层接待及记录规范化,(服务办定期检查,对不规范的管理人员进行处罚),在今年8月份公司安排我对一线领班的投诉技巧进行培训,我精心准备后,带出了顾客投诉处理艺术,并得到基层管理的好评,通过本次培训提高楼层基层管理人员处理投诉能力。 20xx年前三季度服务办全体共接待各类投诉371起完结率(质量类:224例,服务类:9例,综合类:131例,突发事件:7例)在突发事件处理方面,我们与保险公司又续签了投保协

电商年度总结 电商年度总结7篇 电商年度总结篇1 回望过去,时光飞逝,弹指之间,20xx年已接近尾声,回睨过去的一年,内心不禁升起感慨万千……时间如梭,又将跨过一个年度之坎。 作为医疗行业,销售额是公司的关键之一,医疗的网络营销在这几年处于火热状态,加上很多网民是通过网络来了解疾病知识,想要占领医疗市场份额,在于良好的营销模式。回顾即将过去的这一年,在公司领导全力协助下,我们的工作着重于公司的经营方针、宗旨和效益目标上,紧紧围绕公司提出各个目标展开工作,紧跟项目组各项工作部署。在网络推广方面做了应尽的责任。 收藏昨天,把握今日,工作的风风雨雨时时在眼前隐现,但我们却必须面对现实,不仅仅要能做的到工作及时做好,要落实到位,还要能在回过头的时候,对工作的每一个细节进行反思,不断地对工作的经验进行总结分析,从怎样引入有效流量,如何提高转化率,尽量使整个项目组的各个工作程序化、规范化、系统化、条理化、!从而在百尺杆头,更进一步,达到新层次,进入新境界,只有不断地对自己进行反思,这样的开创新篇章为了

更好地做好今后的工作,总结经验、吸取教训,必将有利于自己更好的前行。 回首过去,是为了更好地面向未来。为了总结经验,发扬成绩,克服不足,现将20xx年的工作做如下简要回顾和总结: 1、我们正生活在电子商务经济时代。 电子商务在新世纪里为我们提供良好的服务,如今已渗透到生活中的各个细节,每个人既是享受服务的“客户”,又是为“客户”提供服务的个体。正因如此,我们的工作也应该更完善以为服务顾客为中心,来为顾客提供更快捷、高效、优质的服务。实实在在做人做事,是我们秉承的理念,尽我们的全力去满足每一个服务细节的要求,给我们一个机会还公司一份满意!我们会一如既往,无微不至地做的更多更好。 2、能严格执行公司网络部门制度。 今年的电子商务的比较火热的时代,各个行业想在电商市场大捞一把,作为医疗行业的电商人员,网络推广作为企业网站宣传的先锋,不断地关注搜索引擎的变化,不断地调整策略,以适应搜索引擎市场的变化,与同部门其他人员同舟共济,为整个项目组的月目标不断努力。 3、站内优化。 自从搜索引擎变化之后,项目组几个站被降权之后,开始着

阿里业务现状介绍 一、阿里业务板块 阿里巴巴是国内最大的电商平台,位列中国互联网巨头“BAT”之一。2017年财年(2016.03~2017.03)收入已达到1583亿元,同比增长57%,5年复合增速51%。 从2017财年起,阿里将其业务分为四大板块: (1)核心电商业务(由国内外的零售、批发电商平台以及营销平台构成); (2)云计算业务(阿里云); (3)数字媒体与娱乐业务(优酷土豆、UC网页等); (4)创新业务及其他(包括YunOS、高德地图、钉钉等)。 核心电商业务目前仍是阿里的主要收入来源,其他业务增长潜力较大。2017财年电商板块的收入为1339亿元,占总营收的85%(2015、2016年财年的占比均在90%以上)。其他业务板块也处于快速的增长期,云计算业务2017财年增长121%至67亿元,数字媒体娱乐业务收入增长271%至147亿元,创新类和其他业务收入增长65%至30亿元。三大潜力业务是阿里生态的重要环节,不仅可以服务于阿里核心电商业务,也有望成为阿里未来收入增长的新引擎。 阿里巴四大业务版块(下图):

阿里起家于电商平台业务,当电商GMV从高速增长向中速增长的过程中,阿里业务需要进一步向横向、纵向两个维度扩张。平台业务模式的核心是数据的掌控。 阿里巴巴向横/纵两个维度成长(下图): 阿里巴巴生态圈(下图):

从本次案例分析,主要着重分析其电商平台-制度成本 交易数据-交易成本 物流对应-物流成本 支付-支付成本 二、阿里的电商业务情况、收入来源及构成 1)GMV及活跃客户情况情况 2017财年,阿里GMV(GMV=1销售额+2取消订单金额+3拒收订单金额+4退货订单金额)约为3.8万亿。2013财年突破1万亿后,GMV 年均复合增长率为36.8%。 时至今日,阿里仍然是中国唯一交易总金额超过1万亿的电商平台。

邯郸职业技术学院 经济系2015届毕业设计 题目:阿里巴巴 作者姓名:赵梦雨 专业:财务会计 班级:五班 学号:10 指导教师:乔庆敏 2014年11月18日

毕业设计大纲 选题背景及意义 阿里巴巴在国际交易市场上设有一个全球批发交易平台,阿里巴巴在近几年的经济增长呈现每年逐渐增高趋势,2014年10月在美国上市,本文通过对阿里巴巴的盈利能力分析,分析阿里巴巴在运营过程当中可能出现的问题,并对其未来发展提出建议,为企业经营管理者提供参考,阿里巴巴作为中国电子商务界的一个神话,从1998年创业之初就开始了它的传奇发展。它在短短几年时间里累积300万的企业会员,并且以每天6000多新用户的速度增加。不仅仅是其创始人马云的传奇神话,他的成功更是得力于其准确的市场定位,以及前瞻性的远见。阿里巴巴在电子商务萌芽阶段就商业化的切入,并且踏实的做着自己能力能够做到的事情。 论文结构 :目录,交易平台,问题与建议,结论 关键词:阿里巴巴盈利模式贸易平台

目录 摘要 (1) 运营能力分析 (2) 问题与建议 (3) 结论 (4)

阿里巴巴盈利分析 经济系会计专业学号10号赵梦雨 摘要:阿里巴巴为全球领先的小企业电子商务公司,也是阿里巴巴集团的旗舰业务。阿里巴巴在1999年成立于中国杭州市,通过旗下三个交易市场协助世界各地数以百万计的买家和供应商从事网上生意。三个网上交易市场包括:集中服务全球进出口商的国际交易市场、集中国内贸易的中国交易市场,以及透过一家联营公司经营、促进日本外销及内销的日本交易市场。此外,阿里巴巴也在国际交易市场上设有一个全球批发交易平台,为规模较小、需要小批量货物快速付运的买家提供服务。所有交易市场形成一个拥有来自240多个国家和地区超过6100万名注册用户的网上社区。阿里巴巴集团公司已经有11家旗下公司,分别是阿里巴巴,淘宝,支付宝,阿里软件,阿里妈妈,口碑网,阿里云,中国雅虎,一淘网,淘宝商城,中国万网,聚划算。 1. 阿里巴巴简介及市场概况 1.1 阿里巴巴简介 阿里巴巴是由马云在1999年一手创立企业对企业的网上贸易市场平台。2003年5月,投资一亿人民币建立淘宝网。2004年10月,阿里巴巴投资成立支付宝公司,面向中国电子商务市场推出基于中介的安全交易服务。2012年2月,阿里巴巴宣布,向旗下公司上市公司提出私有化要约,回收价格为每股13.5港元。2012年5月21日阿里巴巴与雅虎就股权回购一事签署最终协议,阿里巴巴用71亿美元回购20%股权。2012年7月23日,阿里巴巴宣布调整淘宝、一淘、天猫、聚划算、阿里国际业务、阿里小企业业务和阿里云为七大事业群,组成集团CBBS大市场。 1.2 市场概况 据中国电子商务研究中心最新数据显示,截至2011年6月,中国电子商务市场交易额已达2.95万亿元,同比增长31%。其中,b2b电子商务交易额达2.6万元,同比增长

阿里巴巴上市公司财务分析报告

目录 一、公司简介 (4) 二、偿债能力分析 (5) (一)流动比率 (5) (二)速动比率 (5) (三)经营现金流量比率 (6) (四)资产负债率 (6) (五)产权比率 (7) (六)利息保障倍数 (7) 三、盈利能力分析 (8) (一)销售净利率 (8) (二)成本费用利润率 (8) (三)总资产报酬率 (9) (四)每股收益 (9) 四、营运能力分析 (10) (一)固定资产周转率 (10)

(二)流动资产周转率 (11) (三)总资产周转率 (11) 五、发展能力分析 (12) (一)销售增长率 (12) (二)三年销售增长率 (12) (三)总资产增长率 (13) (四)资本保值增值率 (13) (五)股利增长率 (14) 六、杜邦分析 (14) (一)净资产收益率 (17) (二)总资产净利率 (18) (三)销售净利率 (18) (四)全部成本 (19) (五)权益乘数 (19) 七、经营风险、财务风险、破产风险分析 (20) 八、未来发展前景预测 (26) 九、企业存在问题及对策建议 (27) 十、附录 (29) 参考文献 (35)

【摘要】财务分析是以企业财务报告反映的财务指标为主要依据。对企业财务状况和经营成果进行评价和剖析,以反映企业运营过程中的利弊得失、财务状况及发展趋势为改进企业财务管理工作和优化经济决策提供重要的财务信息。本文对阿里巴巴2013-2015年的财务数据进行全面分析与评价。运用比率分析,评估了公司的偿债能力、营运能力、盈利能力和发展能力;运用杜邦分析法对公司的财务进行综合分析,找出该公司生产经营过程中存在的问题,对公司未来的发展提出建议,为企业经营管理者提供参考。 【关键词】阿里巴巴财务分析杜邦综合分析 一、公司简介 阿里巴巴(香港联合交易所股份代号:1688)为全球领先的小企业电子商务公司,也是阿里巴巴集团的旗舰业务。阿里巴巴在1999年成立于中国杭州市,通过旗下三个交易市场协助世界各地数以百万计的买家和供应商从事网上生意。三个网上交易市场包括:集中服务全球进出口商的国际交易市场、集中国内贸易的中国交易市场,以及透过一家联营公司经营、促进日本外销及内销的日本交易市场。此外,阿里巴巴也在国际交易市场上设有一个全球批发交易平台,为规模较小、需要小批量货物快速付运的买家提供服务。所有交易市场形成一个拥有来自240多个国家和地区超过6,100万名注册用户的网上社区。 2007年10月23日,阿里巴巴网络有限公司()在香港证交所上公布招股公告。 2007年11月6日,阿里巴巴正式上市。作为中国最大的电子商务公司,阿里巴巴是自2004年Google在美国上市后3年来集资最多、市值最大的网络股。招股价为港元,融资15亿港元,在全球发售万股。目前阿里巴巴在国内B2B电子商务中占垄断地位, 2007年市场份额达到%。而专注于外贸领域的环球资源也保持了良好的增长势头,以%的市场份额位居第二。海虹医药、中国制造网、慧聪网、金银岛和中国化工网分别位列第3至7位。相较其他B2B网站而言,阿里巴巴无论是在认知

篇一:阿里巴巴年度总结报告 阿里巴巴分析总结报告 操作阿里巴巴平台有一段时间了,回首这段时间的工作,有遇到困难和挫折时的惆怅,也有硕果累累的喜悦,也使我真正了解了阿里的一些操作方法与技巧。 对推广信息的管理维护是每天必不可少的内容了,我觉得产品信息就像是一块招牌,只有把招牌维护好了,才能带来更多的客户。其次就是就是关键词的添加/删除,然后就是对每天的点击量及展现情况观察,时时调整,已达到最佳状态! 网销宝是工作内容的重要板块了,调整网销宝关键词的价格,尽量以最低的价格展现在搜索页面的前列。时时关注网销宝动态,查看标王、黄金展位等最新活动。以下是对网销宝近期总结: 网销宝推广计划日消耗上限:138元 最近一月重点消耗关键词:圆锥破碎机、制砂机、雷蒙磨、圆锥式破碎机、破碎设备、颚式破碎机、雷蒙磨粉机、圆锥破碎机价格、雷蒙磨磨粉机、冲击式制砂机。。。 最近七天重点消耗关键词:圆锥破碎机、制砂机、雷蒙磨粉机、雷蒙磨、圆锥破碎机价格、颚式破碎机、破石机、矿山破碎机、破碎机厂家、破碎设备。。。 推广计划最近都是在下午六点左右达到上限 阿里旺铺的管理:当前阿里旺铺使用的是旺铺豪华版健康状况:良好 在接手阿里平台这段时间里,学习到了许多新知识、新经验,使自己在思想认识和工作能力上有了新的提高和进一步的完善。当然也离不开长城重工同事们的帮助,我感觉自己工作技能上了一个新台阶。当然也有很多的不足,继续努力!呼呼~~ 电商部:张乐 2015.01.15篇二:阿里巴巴信息发布工作总结 三月工作总结 不觉间,已经来这里两个月了,也开始接触外贸了其实做所有的事情都是从一开始的时候我们都很信心满满的去干去做牙齿美白产品网站 /,但想我们这样的要成功谈成一笔单子,那是应该日积月累的努力与坚持,这是最主要的一方面这一月来做工作最大的心得,其次是每天的心态都必须乐观。 在这期间做的这么些工作有时会觉得突然间学习的那么多知识没用的上,不过的确术业有专攻,每一个领域都有它独特的特点,最好的办法就是找到他的方法,并利用知识寻出你所做事情的规律,特别是现在我们所做的发布信息一样工作是要的是有数量也要有质量的情况下,若是没有什么的技巧的话,真的挺枯燥的,若是能够从中找出规律并且能够想办法让他不那么枯噪,既是对自己有帮助也能够提高工作效率,所以你学习的东西不是没有用而是你没有用或是没有灵活运用所以更的是平时在工作中遇到了困难,更要想办法,发挥主观能动性,运用知识创造更多的价值。 2012年3月31日篇三:阿里巴巴日常工作流程 阿里巴巴工作流程 1、看昨天、本周、本月的销售数据,对比对手和自己,调整销售策略。 2、看店铺的统计数据,研究访问量、转化率等数据有没有异常。 3、有没有新品可上,有没有爆款可以用来引流。 4、该怎么样用最小的投资转换成最大的推广效果。 5、页面的美工和设计,有没有需要修改的内容。 6、有没有新的销售渠道出现,分析是否可行。 查看/优化商品的具体方法: 进入【我的阿里】后台,点开【生意参谋】

2020淘宝美工年度总结范文 时光荏苒,一年的时间悄然划过,转眼间xx已经到了尾声。回首一年过去的一年,颇有感触!实有收货!已经从一个一年前怀着无限憧憬,壮志凌云的激-情小伙转变成一个踏实、稳妥合理的判断分析事与物的企业员工。现总结如下: 1、对企业文化、企业产品的熟悉 经过一年的工作学习,已经对企业产品了然于胸。学到了“渔人传奇”这一品牌是民族产业、非物质文化遗产的结晶。学到了鱼皮皮具的特性,学到了鱼皮的加工流程以及鱼皮皮具的生产步骤等等丰富的产品知识。这对电子商务工作中的互联网宣传、推广,阿里巴巴展示、淘宝的交易等等一系列工作中起到了重要作用。 2、建立了淘宝销售平台。 包括产品的上架、图片处理、网页美工、装修模板的制定等。在淘宝我的日常工作内容是:店铺装修、数据分析、软件应用、店内促销和在线听课等,包括一些淘宝的推广,例如淘宝客、相关论坛和淘宝帮派内的发贴,跟帖。初步建立了竞聘演讲稿络营销的基本框架,但尚未形成真正的规模效益:

(1)一年来操作公司三个淘宝店铺,第一个淘宝店铺和淘宝商城由于各种原因没有运行下去但是却学到了很多有用的知识以及锻炼了各方面操作技能。为第三个店铺(正在运营的淘宝集市店铺)的运营,推广起到了很大的帮助。特别是市场动态掌握及消费者的信息反馈, 提供了重要的平台和渠道;经营过程中积累的经验和教训也将为以后的工作提供很多值得借鉴和发扬的方式方法。 (2)随着网络市场的竞争激烈,为了顺应形势,我做了多次促销,包括品种促销和节日促销,但效果并不明显。一元拍卖到现在每天持续更新。是绝大部分流量的,其他流量于皮具腰带钱包等关键字的搜索。 寻找潜在的客户也是一门领导讲话稿颇深的学问,要下一番苦功夫才行,深究原因,所以在xx年如果本公司的鱼皮产品以及其他新引进产品货源丰富货品充足能够持续经营的话,我会计划性的尝试广告的投入,包括直通车及阿里妈妈等,尽管初期达到的效果可能有限,但是一到两个月后效果会成几何形的增长。 (3)通过市场情况的对比,懂得怎么去定价,怎么去分析价格的组成,懂得关于价格的问题怎么与客户去沟通,价格怎么波动,成本

目录 一、阿里巴巴简介 二、阿里巴巴经历的组织架构调整及 原因。 三、阿里巴巴现有的组织架构 四、分析现有组织结构的特点 五、结论 一、阿里巴巴简介 阿里巴巴集团是全球电子商务的领先者,是中国最大的电子商务公司。总部位于中国杭州,在中国大陆超过30个城市设有销售中心,并在香港、瑞士、美国、日本等设有办事处或分公司。自1999年成立以来,阿里巴巴集团茁壮成长,到2010年上半年已拥有多家子公司。阿里巴巴B2B公司是阿里巴巴集团的旗舰公司,是国内领先的B2B电子商务公司,服务于中国和全球的中小企业。 二、阿里巴巴经历的组织架构调整及每一次调整的原因。 阿里巴巴从创立之初至今,其在组织结构上的创新就不曾间断,组织结构是用来达到组织目标的一种手段。组织的目标是由组织的战略决定的,组织结构应该服从组织战略。如果组织战略发生了重大变化,组织结构也应做相应的调整,以支持组织战略的变化。从根本上说,组织结构的变化是缘于组织战略的变化,而组织战略又是为企业战略服务的。 (一)要进行组织架构调整原因 在过去十年,阿里集团完成了各个电子商务形态的形成期,从2011年开始进入整个生态系统的构建阶段。伴随着这一点,阿里集团的管理层发现,原先各家子公司的业务模式、组织结构、管理方式相对比较独立,缺少一定的关联,这样的局面很难承载未来开放生态系统的建设。

(二)经历的组织架构调整 2012年阿里集团将从原有的子公司制调整为事业群制,把原有的淘宝、一淘、天猫、聚划算、阿里B2B以及阿里云六大子公司,调整为淘宝、一淘、天猫、聚划算、阿里国际业务、阿里小企业业务和阿里云7大事业群,并组成集团CBBS市场集群(消费者、渠道商、制造商、电子商务服务提供商)。 由此更加强化“OneCompany”这一概念,并且在业务系统、信息管理系统、组织文化系统三个系统上进行融合与打通,实现整个集团一盘棋。建立统一的数据、安全和风险防控以及技术底层。 三、阿里巴巴现有的组织架构及分析其特点。 (一)现有的组织结构 变革是痛苦的,但要是我们不变革,我们未来会连痛苦的机会都没有!-----马云 这是马云在2013年1月10日致全体阿里人的公开信中提到的,当天阿里巴巴集团宣布,为了面对未来复杂的商业系统生态化趋势,以及无线互联网带来的机会和挑战,同时让组织能够更加灵活的进行协同和创新,集团现有业务架构和组织将进行相应调整,将原有的7个事业群拆分为25个事业部,再进行宏观整合,交由九个集团管理执行委员会成员分别负责。 阿里巴巴集团表示,此次调整的核心在于,确保以电子商务为驱动的新商业生态系统全面形成,以及适应互联网快速变革所带来的机遇和挑战,从战略到运营层面为阿里巴巴集团的健康、稳定和可持续发展提供保障。 上述事业部将会承担阿里集团内同类型业务整合、拓展的任务,打通子公司或事业群间界限,使阿里的商业生态系统建设从上到下一以贯之。 (二)现有组织结构特点 事业部制具有集中决策,分散经营的特点。集团最高层(或总部)只掌握重大问题决策权,从而从日常生产经营活动中解放出来。事业部制适用于规模

电商环境下对阿里巴巴的财务管理分析 经济管理学院 会计2013-2 张蔓仪 杨晓丹

电商环境下对阿里巴巴的财务管理分析 摘要 随着经济和信息技术的发展,电子商务在全球范围内迅速普及,对经济发展起着非常重要的作用,而作为经济发展的重要组成部分的企业,也因为电子商务的发展,其生产经营和管理方式发生了较大的变化,尤其是给企业的财务管理提供了广阔的发展空间,与此同时也带来了挑战。传统形式上的财务管理已不能满足时代发展的需求,迫切需要在传统财务管理的基础上进行改革和创新。本文在概括归纳相关概念的基础上分析我国电子商务环境下的企业财务管理发展状况,并以阿里巴巴集团为例对其电子商务环境下的财务管理进行具体分析,希望通过对本课题的研究,进一步提高电子商务环境下阿里巴巴集团的财务管理水平。 关键字:电子商务,创新,财务管理

华东交通大学毕业论文 ABSTRACT With the development of economy and information technology, electronic commerce rapid spread in the global scope, plays a very important role on economic growth and the economic development as an important component of the enterprise, but also because of the development of electronic commerce, the production and business operation and management methods of large changes have taken place, especially to the enterprise financial management has provided a broad space for development, at the same time also brought challenges. In the form of the traditional financial management can not meet the needs of times development, urgently need to be conducted on the basis of traditional financial management reform and innovation. Based on the summary induction related concepts on the basis of the analysis of China's e-commerce development environment of enterprise financial management, as a case study of alibaba group, the financial management under the e-commerce environment for concrete analysis, hope that through this topic research, further improve the electronic commerce environment of alibaba group financial management level. Key words:E-commerce;Innovation;Financial management

阿里巴巴财务报表分析 13级金融一班冯逢斌 一、公司简历 阿里巴巴集团是全球电子商务的领先者,是中国最大、全球第二大的电子商务公司。它的总部位于中国杭州,在中国大陆超过30个城市设有销售中心,并在香港、瑞士、美国、日本等设有办事处或分公司。阿里巴巴B2B公司是阿里巴巴集团的旗舰公司,是国内领先的B2B电子商务公司,主要是服务于中国和全球的中小企业。 二、财务能力分析 该指标关系到投资者对公司现状和前景的判断。我们可知阿里的净资产收益率靠前,所以其盈利能力比同行业大规模企业具有一定优势,这也是阿里成功吸引巨额外资投资的关键要素。而慧聪由于净利润为负的经营状况,使得该指标仍处于负值,这将影响着该企业的筹资方式筹资规模,进而影响企业的未来发展战略。 明显看出阿里、环球资源和网盛在资产管理水平上都较好,资产运用得当,费用控制严格,利润水平就高。而慧聪恰恰要注意这点,可以通过考察各部门、各运营环节的工作效率和质量来分清内部各部门责任,从而调动各方面生产经营和提高经济效益积极性。 2.营运能力分析

由于阿里巴巴不存在存货和应收帐款,所以我们只能通过总资产周转率、流动资产周转率、固定资产周转率来分析阿里的营运能力。 从上述数据看出,阿里巴巴与环球资源固定资产周转率都较高,表明他们对企业的固定资产相对来说投资得当,结构分布合理,营运能力较强。而慧聪和网盛可能存在固定资产数量过多或没有充分利用,导致设备闲置。阿里对资产使用率基本保持稳定,其中2013年对资产的运用增长幅度较大,但11年可能存在着较多的闲置资金,导致流动资产周转率下降,从而影响着总资产周转率。 3.偿债能力分析 从短期负债比率来看,这三年的流动比率和速动比率基本都维持在2以上,说明 视的问题,短期偿债能力不足,企业就无法满足债权人的要求,可能会引起破产或是造成生产经营的混论。

2021个人年终工作总结及计划 ------阿里巴巴集团时光荏苒。2021年度工作在全体员工的忙碌中匆匆而去。回首 工作的日子,在公司领导的热枕关怀下,在部门的悉心指导下,在公司其他员工的密切配合下,我的各项工作得以顺利完成。 6月份,带着朴实的心情来到了东洲。开始了一段新环境的里程,工作内容包裹着熟悉的和未知的,鞭策着我需要付出更多的努力去学习和挑战。几个月一瞬间过去了,工作在有条不絮的进行着。岁末,每个人都应该梳理过去、筹划未来。 我是初次接触物业管理工作,对物业管理员的职责任务不甚了解,为了尽快适应新的工作岗位和工作环境,我自觉加强学习,虚心求教释惑,不断理清工作思路,总结工作方法,现已基本胜任本职。一方面,干中学、学中干,不断掌握方法积累经验。我注重以工作任务为牵引,依托工作岗位学习提高,通过观察、摸索、查阅资料和实践锻炼,较快地进入了工作情况。另一方面,问书本、问同事,不断丰富知识掌握技巧。在各级领导和同事的帮助指导下,从不会到会,从不熟悉到熟悉,我逐渐摸清了工作中的基本情况,找到了切入点,把握住了工作重点和难点。在几个月的时间里,我能遵守公司的各项规章制度,兢兢业业做好本职业工作,从未迟到早退,用满腔热情积极、认真地完成好每一项任务,认真履行岗位职责,平时生活中团结同事、不断提升自己的团队合作精神。我对自己的人生有了进一步的认识,渴望有所突破的我,将会在以后的工作和生活中时时提醒自己,以便

自己以后的人生道路越走越精彩。 为了总结经验,寻找差距,规划前景,促进2021年工作再上一个新台阶,现将2021年主要日常工作和阶段性工作总结如下:一、深化学习认识公司各项规章制度和客服经理的岗位职责制度。跟岗学习客服经理岗位职责:(1)客服现场巡查;(2)装修现场管理与巡查;(3)及时处理业主的各类投诉;(4)及时处理前台转交的各类业主反映的问题;(5)完成上级交办的其他工作。通过学习上述工作,使我认识到一个称职的管理人员应当具有良好的语言表达能力、流畅的文字写作能力、较强的组织领导能力、灵活的处理问题能力、有效的对外联系能力。 二、深刻了解掌握小区整体基本情况,理论联系实际,积极参与学习与培训。 自觉学习应知应会,熟悉和了解小区整体基本运行情况,接受部门领导的培训与考核,掌握客服部基本作业程序,在学习与工作中培养高度的责任感和敬业精神,力争工作认真细致,对业主家维修事项积极与施工单位联系,同时及时反馈回访业主。 三、落实客服助理岗位职责,及时完成对客户的服务及领导交给的其他工作任务。 1、每月完成四次对空置房的巡检与记录工作,发现公共设备设施问题及时处理隐患,纠正小区内装修户违规、违反装修管理规定,在日检责任区内情况时下发整改通知并通知业主及时整改,对于执意不整改或者拒签的做好记录工作,提醒、制止、上报三步走。其中包括,

阿里巴巴分析报告 Document serial number【UU89WT-UU98YT-UU8CB-UUUT-UUT108】

中山大学南方学院 ——阿里巴巴 指导老师:杨莉 学生:陈世隆、田雅静、陈少萍、陈晓静、陈连佳、钟沃斌、黄有财 专业:09会计

2011-11-25 一、阿里巴巴背景 阿里巴巴()是全球企业间(B2B)电子商务的着名品牌,是目前全球最大的网上交易市场和商务交流社区。阿里巴巴创建于1998年年底,总部设在杭州,并在海外设立美国硅谷、伦敦等分支机构。阿里巴巴是全球企业间(B2B)电子商务的着名品牌,是目前全球最大的网上贸易市场。良好的定位,稳固的结构,优秀的服务使阿里巴巴成为全球首家拥有210万商人的电子商务网站,成为全球商人网络推广的首选网站,被商人们评为"最受欢迎的B2B网站"。杰出的成绩使阿里巴巴受到各界人士的关注。WTO首任总干事萨瑟兰出任阿里巴巴顾问,美国商务部、日本经济产业省、欧洲中小企业联合会等政府和民间机构均向本地企业推荐阿里巴巴。 阿里巴巴两次被哈佛大学商学院选为MBA案例,在美国学术界掀起研究热潮,四次被美国权威财经杂志《福布斯》选为全球最佳B2B站点之一,多次被相关机构评为全球最受欢迎的B2B网站、中国商务类优秀网站、中国百家优秀网站、中国最佳贸易网,被国内外媒体、硅谷和国外风险投资家誉为与 Yahoo, Amazon,eBay,AOL比肩的五大互联网商务流派代表之一

二、阿里巴巴的市场环境分析 定位是一个企业的战略核心。阿里巴巴是面向全球中小企业和创业者的商业服务公司,把中小企业作为目标客户,开辟了适应本土经济现状的“做中小企业生意”的B2B模式。阿里巴巴相关人士认为:自从有了电子商务,世界就是平的,而所带来的诸多效应已经在各个领域充分显现,大公司不再独享信息垄断、渠道垄断的优势,在全球信息对称、机会均等的基础上,中小企业无疑将拥有更多的介入机会和发展动力,依靠自身机动灵活的优势获得更大成长空间。而对大多数中中小企业而言,资金匮乏,在传统的交易方式下面临诸多困难,如营销宣传费用高昂、缺乏合适的分销渠道等,使其成为网上交易的最佳目标客户 市场定位 新兴市场的本质是碎片式的,在新兴市场做生意需要有新的游戏规则和新的应对方法。对于出身于“平坦世界”的企业来说,这是一个难以理解的世界。而在这个市场中练就“绝活”的企业,因为面对碎片市场的“险恶”环境的经历,反而更有生命力。“让天下没有难做的生意”,这让阿里巴巴从根本上选择做一家商务服务公司,而不是一家尚在摸索核心业务的互联网企业。它的价值主张是为客户解决生意中的“难题”,能够从电子商务的核心本质出发,而且目标客户是遍布“天下”的,因此,它自然而然地具备世界级的眼光和想象力。 市场细分

阿里巴巴财务分析 一、行业背景 阿里巴巴集团由本为英语教师的中国互联网先锋马云于1999年带领其他17人在杭州创立,他希望将互联网发展成为普及使用、安全可靠的工具,让大众受惠。阿里巴巴集团由私人持股,现在大中华地区、新加坡、印度、英国及美国设有70多个办事处,共有20,400多名员工。 阿里巴巴集团经营多元化的互联网业务,致力为全球所有人创造便捷的交易渠道。自成立以来,阿里巴巴集团建立了领先的消费者电子商务、网上支付、B2B网上交易市场及云计算业务,近几年更积极开拓无线应用、手机操作系统和互联网电视等领域。集团以促进一个开放、协同、繁荣的电子商务生态系统为目标,旨在对消费者、商家以及经济发展做出贡献。 二、定性分析 资产分析 流动资产分析:企业资产负债率的高低与流动资产所占总资产的比重、流动资产的结构以及流动资产的质量有着至关重要的联系。如果流动资产占企业总资产的比重较大,说明企业资金周转速度较快、变现能力强的流动性资金占据了主导位置,即使资产负债率较高也不十分可怕了。流动资产结构主要是指企业的货币资金、应收账款、预付账款、存货等资产占全部流动资产的比重。这些是企业流动资产中流动性最快、支付能力最强的资产。我们知道货币资金是即付资金,应收账款是随时回笼兑现的资金,存货是随着销售的实现而变现的资金,这些资产的多少直接影响着企业付现的能力。如果该比重大,说明企业流动资产结构比较合理,有足够的变现资产作保证。反之,则说明企业流动资产中待处理资产、待摊费用以及相对固化或费用化挂账资产居多,这些资产都是尚待企业自行消化的费用,不仅不能变现偿债,反而会耗用、侵蚀企业利润,这也是一个危险的信号。流动资产的质量,主要看企业应收账款中有无呆坏账,其比重有多大,存货中有无滞销商品、长期积压物资,企业是否计提了坏账准备、销价准备,所提坏账准备、销价准备是否足以弥补呆坏账损失、滞销商品损失和积压物资损失。 固定资产分析:固定资产的规模,对于企业很重要。一是固定资产占企业总资产比重的情况。通常是固定资产的数额应小于企业净资产,占到净资产的2/3为好,这样可使企业净资产中有1/3流动资产,到头来不至于靠拍卖固定资产来偿债。固定资产比重过高,说明企业变现能力差,企业偿还债务的能力就差。二是固定资产中生产用固定资产所占比重是否合理。如果生产用固定资产占比重低,说明非生产用固定资产比重大。由于生产用固定资产少就很可能满足不了生产经营所需,企业经营目标就难以实现。非生产用固定资产过大,列