相关名词解释:

1.全国税收收入包括按照分税制财政管理体制划分的中央税、地方税、中央与地方共享税的收入。

2.地方本级税收收入包括地方税收入和地方政府分得的共享税收入。

3.地方本级财政收入包括地方本级税收收入和收费等其他收入。

4.地方全部财政收入包括本级财政收入和中央补助收入等其他收入

主要参考文献:

1.刘佐,中国税制概览2008,F81

2.42 L694-2 2008

2.吴立群、杨春玲,中国税制,F812.422 W493

3.赵云旗,中国分税制财政体制研究,F812.422 Z441

4.刘佐,中国地方税制概览,F812422 L694(4) 2008

5 宋新中,当代中国财政史,F812.97/S677

物资特别缺乏,社会秩序动乱

2相关法规制度

内容

3

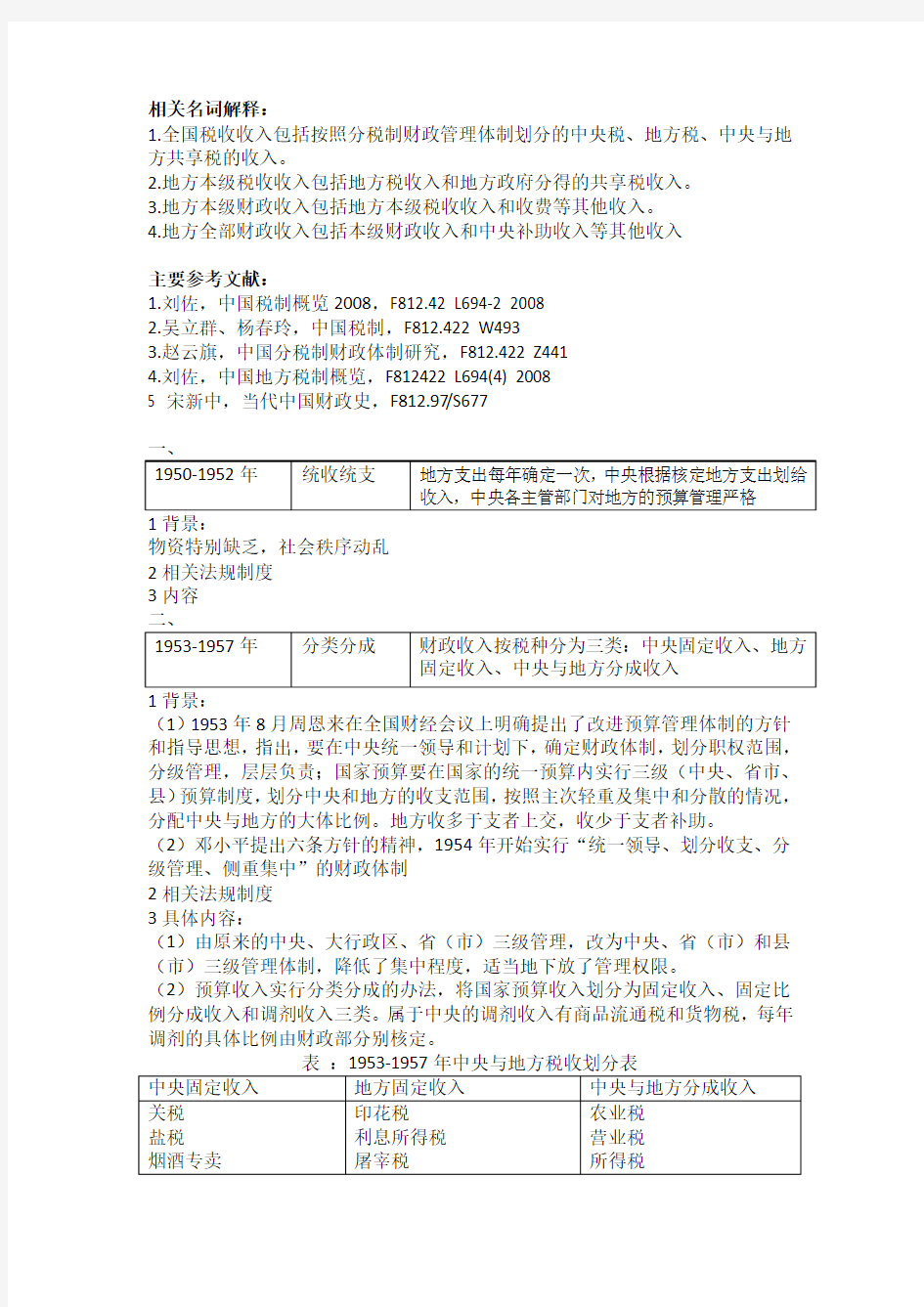

(1)1953年8月周恩来在全国财经会议上明确提出了改进预算管理体制的方针和指导思想,指出,要在中央统一领导和计划下,确定财政体制,划分职权范围,分级管理,层层负责;国家预算要在国家的统一预算内实行三级(中央、省市、县)预算制度,划分中央和地方的收支范围,按照主次轻重及集中和分散的情况,分配中央与地方的大体比例。地方收多于支者上交,收少于支者补助。

(2)邓小平提出六条方针的精神,1954年开始实行“统一领导、划分收支、分级管理、侧重集中”的财政体制

2相关法规制度

3具体内容:

(1)由原来的中央、大行政区、省(市)三级管理,改为中央、省(市)和县(市)三级管理体制,降低了集中程度,适当地下放了管理权限。

(2)预算收入实行分类分成的办法,将国家预算收入划分为固定收入、固定比例分成收入和调剂收入三类。属于中央的调剂收入有商品流通税和货物税,每年调剂的具体比例由财政部分别核定。

(3)划分中央与地方财政的支出范围

地方财政支出,首先用地方的固定收入和固定比例分成收入抵补,不足的差额部分由中央财政划给调剂收入弥补。收入超收、支出结余,一般留给各级人民政府支配;收入不能按计划完成,或支出必须增加时,也由各级政府负责调剂解决。

要求进一步扩大地方财政的财力和财权,调动各方面的积极性。

周恩来在中共“八大”的讲话中,为改革过分集中的经济体制,提出了七条放权的原则。

2相关法规制度

1957年10月,扩大的中共八届三中全会基本上通过了由陈云主持起草的《关于改进财政管理体制的规定(草案)》:主要精神:调整中央和地方、国家和企业的关系,适当扩大地方、企业的权限。

3具体内容:

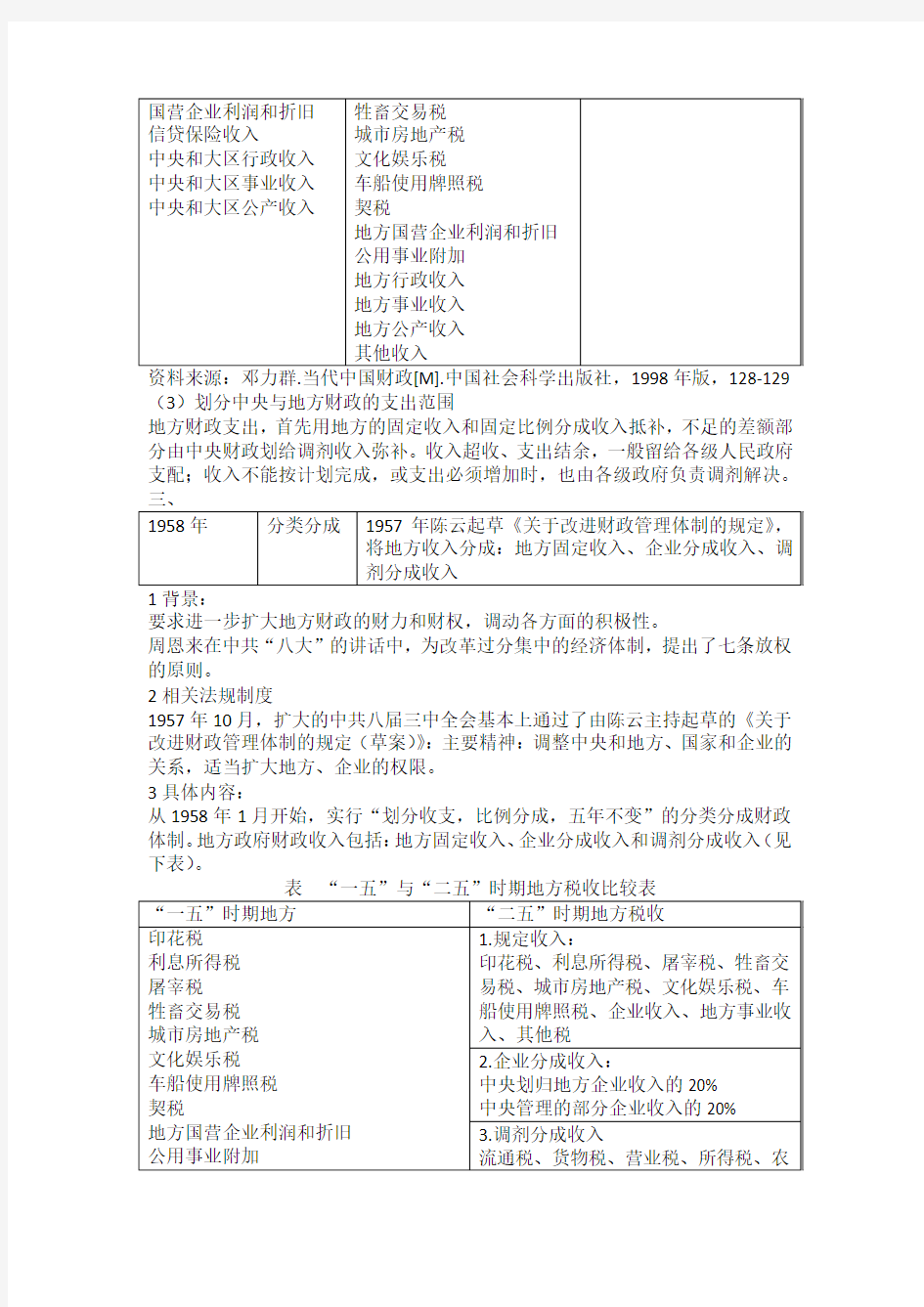

从1958年1月开始,实行“划分收支,比例分成,五年不变”的分类分成财政体制。地方政府财政收入包括:地方固定收入、企业分成收入和调剂分成收入(见下表)。

地方财权,相对缩小了中央财政的机动力量。

2相关法规制度:1958年国务院通过了《关于进一步改进财政管理体制和改进银行信贷管理体制的几项规定》

3具体内容:决定从1959年起,实行“收支下放,计划包干,地区调剂,总额分成,一年一变”。基本精神是:在继续下放收支项目的同时,适当收缩一部分地方的机动财力。

(1)总额分成:地方负责组织的总收入和地方财政的总支出挂钩,以省、市、自治区为单位,按收入总额计算一个分成比例,即地方财政总支出占地方财政总收入的比例,作为地方总额分成比例。

(2)收支下放:收入方面,除少数仍由中央直接管理的企业收入和不便于按地区划分的收入,如铁道、邮电、外贸、海关等收入以外,其他多种收入包括各种税收和一切企业收入,全部划给所在的省、市、自治区管理,作为地方财政收入。

(3)计划包干:根据国民经济计划和其他有关指标计算地方的财政收支,收支相抵后,收入大于支出的地方,不足部分由中央给予补助。在此基础上,归省、市、自治区包干使用。在预算执行中,

超收部分按原定比例解留,中央补助款按原计划数额拨补,年终如有结余,归地方自行安排。

(4)一年一定:地方当年的财政收支指标、分成比例和补助数额,由中央每年核定一次。

(5)地方调剂:地方上解中央的收入,除少数用于中央的开支外,主要用于补助经济落后地区。

1961-1965年按照经济调整的需要,对财政体制进行了改进,主要内容是:

(1)调整总额分成比例。收入方面,收回一部分重点企业、事业单位的收入,作为中央固定收入。

1969年实行“收支挂钩,总额分成”,规定收入的分成比例,按截至1969年12月底中央批准下达的收支指标计算。年终执行结果,以省、市、自治区为单位算账,凡收入任务完成或超额完成的,地方预算收支应自求平衡,超收分成或支出结余,均留给地方支配使用。凡总收入任务玩不成而影响地方分成的,中央财政负责保证已经批准的支出预算,不因短收而影响地方支出。如有支出结余,也留给地方支配使用。由于地方预算仍很困难,1969年实行的“总额分成”实际是一种打折扣的“总额分成”。

1970年,财政经济形势有了一定好转,国家又适当下放了管理权限,在中央统一领导下,实行中央、省、县三级管理。在预算管理上,中央对各省、市、自治区实行“定收定支,总额分成”的办法。

的积极性,停止了总额分成制,实行了收支包干的办法,但收支不挂钩,不利于调动地方增收节支和平衡预算的积极性。

(1)各地财政收入的超收部分,原则上应当按照总额分成的比例计算分成。地方分成比例在30%以下的,超收部分按30%分成;地方分成比例在70%以上及受预算补助的地区,超收部分按70%分成。

干,实际上属于分类分成财政体制。

从1985年起,本着“存利去弊,扬长避短”的原则,一律实行“划分税种、核定收支、分级包干”的新财政体制。进一步明确了各级财政的权利和责任,做到权责结合,充分发挥中央和地方两个积极性。

1988年7月28日,国务院发布了《关于地方实行财政包干办法的决定》,从1988年开始执行,这实际上是个过渡性的财政体制,所以在实行包干制的同时,仍有一部分地区实行:“总额分成”体制。天津市、山西省、安徽省实行“总额分成”的办法:根据前两年的财政收支情况,核定收支基数,以地方支出占总收入的比重,确定地方的流程和上解中央比例。他们的总额分成(地方留用)比例为:天津市46.5%,山西省87.55%;安徽省77.5%。

大连市、青岛市和武汉市实行“总额分成加增长增长分成”办法。

十二、1994年以后

1、政策

1993年12月15日国务院发布《关于实行分税制财政管理体制的决定》

2、具体内容

各税收的中央和地方分配比例情况详解 中央独立税:消费税、关税、进口增值税、车辆购置税、燃油税、社会保障税。 省级独立税:营业税。 县级独立税:物业税、车船使用税、遗产与赠与税、城市维护建设税、土地增值税。 中央、省级、县级共享税具体税种和分成比例见表2。 经过以上调整,中央政府收入占税收总额的55%—60%左右,省级政府收入在22%左右,县级政府收入在20%左右。。 一、中央固定收入:消费税、车辆购置税、关税、进口环节增值税。 二、地方政府固定收入:土地使用税、耕地占用税、土地增值税、房产税、城市房地产税、车船税、契税、屠宰税、筵席税。 三、中央与地方共享收入: 1、增值税(除进口增值税):中央75%,地方25%。 2、营业税:铁道部、各银行总行、各保险总公司集中交纳的部分归中央,其余归地方。 3、企业所得税:铁道部、各银行总行及海洋石油企业交纳的部分归中央,其余部分按中央60%,地方40%分配。 4、个人所得税:储蓄存款利息个人所得税归中央,其余部分按中央60%,地方40%分配。 5、资源税:海洋石油企业交纳的部分归中央,其余部分归地方。 6、城市维护建设税:铁道部、各银行总行、各保险总公司集中交纳的部分归中央,其余归地方。 7、印花税:证券交易印花税收入的94%归中央,其余6%和其他印花税归地方 省以下各级政府间收入分配关系,并没有全面推行较为彻底的分税制,全国呈现多样化特征。具体划分方式有:(1)按照企业的隶属确定税收归属。其中最为典型的就是企业所得税,几乎所有的省、市、自治区都是按照这种方式确定其归属的。(2)按照纳税主体的所有制形式或行业性质,划分收入归属。其中最为典型的是营业税,几乎所有的省、市、自治区都把金融保险业的营业税划作省级收入,而把建筑安装、交通运输、餐饮服务等行业的营业税作为地、市、县等层级地方政府的收入。(3)按照某种比例对某些税种进行分享。相当部分省、市、自治区都把城镇土地使用税、耕地占用税、资源税等税基较小、税额不大的税种,在省级政府与其下的各个层级地方政府之间进行比例分享。(4)对于地方分享的增值税25%部分,部分省、市、自治区将其全部划归地、市、县级政府,部分地区则实行了某种形式的共享税划分方式。(5)部分省、市、自治区仍然沿用分成或包干的旧体制,把部分税种确定为调剂收入,根据其辖区内各个地区的贫富程度的差别,分别确定不同的分享比例或分享形式。

中国行业新分类 《财富中国》根据发达国家的行业界定与行业演变规则,对中国的行业进行新分类: 一、机构组织:政府机构,各国驻华行政机构,贸易公司,经济组织,协会,其他机构 二、农林牧渔:农业:粮食,豆类,蔬菜及制品,水果及制品,坚果,杂果,干果,咖啡,可可及制品,棉类,麻类,含油子仁,果仁,籽,食用菌,烟草,花木,竹木,藤苇,干草,木炭,植物提取物,动物提取物,动植物油,动植物种苗,家禽,牲畜,养殖动物,蚕茧,蚕丝,羽毛,羽绒,羊绒,生皮,毛皮,动物毛鬃,肠衣,禽蛋,饲料,饲料添加剂,肥料,农药,园艺用具,农用品,农用机械,林业设备及用具,畜牧养殖业设备及用具,渔业设备及用具,粮油加工机械,饲料加工机械,屠宰及肉类初加工设备,农副产品加工,木材加工,家具制造机械,其他 三、医药卫生:保健用品,减肥增重产品,个人保养,药材,中药饮片,康复产品,制药设备,医疗器械制造设备,计生用品,其他 四、建筑建材:房地产,市政工程:市政道路建设,市政公用设施建设,自来水输水工程,集中供暖、供热、供气工程,文教、卫生、体育、音乐等公益设施建设,纪念性建筑设施建设,各类建筑工程,木材板材,石材石料,水泥及制品,石灰,石膏,混凝土及制品,建筑玻璃,陶瓷,搪瓷及制品,塑料建材,金属建材,防水,防潮材料,耐火,防火材料,隔热,吸声材料,绝缘材料,特种建材,施工材料,砖,瓦及砌块,墙体材料,天花板,地板,门窗,壁纸,锁具,建筑装饰五金,管件管材,厨房设施,卫浴设施,涂料,胶粘剂,作业保护,活动房,堆垛搬运机械,建筑及相关设备,陶瓷,木工机械设备,搪瓷生产加工机械,工程承包,建筑装璜设计,其他 五、冶金矿产:金属矿产,有色金属,有色金属制品,有色金属合金,有色金属合金制品,稀土及稀土制品,黑色金属及制品,铁合金及制品,钢铁及制品,铸锻件,金属丝网,粉末冶金,磁性材料,废金属,非金属矿产,非金属矿物制品,石墨及碳素产品,矿业设备,冶金设备,金属线,管、板制造设备,冶炼加工,其他 六、石油化工:1、石油及制品,煤矿,天然气,煤气矿业设备,其他石油专用机械设备 2、化工:无机化工原料,有机化工原料,树脂,其他聚合物,化学纤维,食品添加剂,饲料添加剂,化学试剂,催化剂及化学助剂,日用化学品,香料,香精,染料,颜料,涂料,胶粘剂,火工产品,油墨,塑料及制品,橡胶及制品,玻璃及制品,实验室用品,仪器,仪表,塑料生产加工机械,橡胶生产加工机械,玻璃生产加工机械,化工设备,化工废料,化工产品设计加工,其他 七、水利水电:水利、火力发电设备,水利、防洪工程及用品,河道疏浚工程,大坝、水库、闸门、泻洪工程,农田水利工程,江河、湖泊治理工程,电力工程,电力、太阳能及再生能源,其他水利水电设备,其他水利水电设施 八、交通运输: 1、轮胎,汽车:轿车,越野汽车,吉普车,卡车,载客汽车,旅行面包车,公共汽车地,微型客车,其它载客汽车,专用汽车,工程汽车,工具汽车,消防车,警车,救护车,通讯和广播用车,皮卡,洒水车,道路清扫车,垃圾车,其他专用汽车,电车,汽车配件,摩托车及配件,专用车辆,二手汽摩,汽摩附属及相关产品,停车场,加油站设备,汽车保养,交通安全,汽摩产品制造设备,船只,飞机,其他交通工具,其它; 2、自行车,三轮车及配件,铁路,地铁用设备器材,船舶及配件,电梯,缆车及配件,飞行器及配件,集装箱,二手交通产品及用具,轮胎,废气处理设施,交通安全设施,运输、仓储,其他2、机场、航空工程,港口工程,铁路工程,公路、桥梁、涵洞。 九、信息产业:

经济行业分类与代码(2002版) A农、林、牧、渔业23印刷业和记录媒介的复制4900建筑装饰 01农业24文教体育用品制造50其他建筑 02林业25石油加工、炼焦及核燃料加工F交通运输、仓储和邮政03畜牧业26化学原料及化学制品51铁路运输 04渔业261其他化学原料52道路运输 05农、林、牧、渔服务262肥料53城市公共交通 B采矿业263农药54水上运输 06煤炭开采和洗选业264涂料、油墨、颜料及类似产 品 55航空运输 07石油和天然气开采265合成材料5600管道运输 08黑色金属矿采选266专用化学产品57装卸搬运和其他运输09有色金属矿采选267日用化学产品5710装卸搬运 10非金属矿采选27医药制造5720运输代理服务 11其他采矿业28化学纤维制造58仓储业 C制造业29橡胶制品59邮政业 13农副食品加工业30塑料制品G信息传输、计算机服务和软件业 1310谷物磨制31非金属物制品60电信和其他信息传输服务1320饲料311水泥、石灰和石膏的制造601电信 133植物油312水泥及石膏制品制造6020互联网信息 1340制糖313砖瓦、石材及其他建筑材料603广播电视传输 135屠宰及肉类314玻璃及玻璃制品604卫星传输 136水产品315陶瓷制品61计算机服务 1370蔬菜、水果和坚果316耐火材料制品6110计算机系统 1390其它农副食品32黑色金属冶炼及压延加工6120数据处理 14焙烧食品制造33有色金属冶炼及压延加工6130计算机维修 1411糕点、面包34金属制品6190其他计算机 1419饼干及其他焙烤食品35通用设备制造62软件业 142糖果、巧克力及蜜饯36专用设备制造H批发和零售 143方便食品37交通运输设备制造63批发 1440液体乳及乳制品39电气机械及器材制造631农畜产品 145罐头40通信设备、计算机及其他电子 设备 632食品、饮料和烟草制品 146调味品、发酵制品41仪器仪表及文化、办公用机械633纺织、服装及日用品149其他食品42工艺品及其他634文化、体育用品及器材 15饮料制造43废弃资源和废旧材料回收加 工 635医药及医疗器材 16烟草制品D电力、燃气及水的生产和供应636矿产品、建材、化工产品

一、机构组织 政府机构,各国驻华行政机构,贸易公司,经济组织,协会,其他机构 二、农林牧渔 农业:粮食,豆类,蔬菜及制品,水果及制品,坚果,杂果,干果,咖啡,可可及制品,棉类,麻类,含油子仁,果仁,籽,食用菌,烟草,花木,竹木,藤苇,干草,木炭,植物提取物,动物提取物,动植物油,动植物种苗,家禽,牲畜,养殖动物,蚕茧,蚕丝,羽毛,羽绒,羊绒,生皮,毛皮,动物毛鬃,肠衣,禽蛋,饲料,饲料添加剂,肥料,农药,园艺用具,农用品,农用机械,林业设备及用具,畜牧养殖业设备及用具,渔业设备及用具,粮油加工机械,饲料加工机械,屠宰及肉类初加工设备,农副产品加工,木材加工,家具制造机械,其他 三、医药卫生 保健用品,减肥增重产品,个人保养,药材,中药饮片,康复产品,制药设备,医疗器械制造设备,计生用品,其他 四、建筑建材 房地产,市政工程:市政道路建设,市政公用设施建设,自来水输水工程,集中供暖、供热、供气工程,文教、卫生、体育、音乐等公益设施建设,纪念性建筑设施建设,各类建筑工程,木材板材,石材石料,水泥及制品,石灰,石膏,混凝土及制品,建筑玻璃,陶瓷,搪瓷及制品,塑料建材,金属建材,防水,防潮材料,耐火,防火材料,隔热,吸声材料,绝缘材料,特种建材,施工材料,砖,瓦及砌块,墙体材料,天花板,地板,门窗,壁纸,锁具,建筑装饰五金,管件管材,厨房设施,卫浴设施,涂料,胶粘剂,作业保护,活动房,堆垛搬运机械,建筑及相关设备,陶瓷,木工机械设备,搪瓷生产加工机械,工程承包,建筑装潢设计,其他 五、冶金矿产 金属矿产,有色金属,有色金属制品,有色金属合金,有色金属合金制品,稀土及稀土制品,黑色金属及制品,铁合金及制品,钢铁及制品,铸锻件,金属丝网,粉末冶金,磁性材料,废金属,非金属矿产,非金属矿物制品,石墨及碳素产品,矿业设备,冶金设备,金属线,管、板制造设备,冶炼加工,其他

《国家税收》练习题参考答案 第一部分参考答案 一、名词解释 1、税收:是国家为满足社会公共需要,凭借政治权力参与国民收入分配的一种活动。 2、税收原则:税制原则即税制建立的原则,是一个国家在设计税收制度时应遵循的基本原则,它是 判断税收制度是否合理的标准,制定科学的税收原则,始终是设计税收制度的核心问题。 3、公平原则:是指国家征税要使各个纳税人承受的负担与其经济状况相适应,并使各个纳税人之间 的税负水平保持均衡。 4、税收成本:税收成本是指征纳双方在征税和纳税过程(该过程开始于税收政策的制定,结束于税 款的全额入库)中所付出的一切代价(包括有形的和无形的)的总和,具体包括征税成本、纳税成本及课税负效应三个部分。 5、资源配置职能:通过本身的收支活动引导资源的流向,弥补市场的失灵和缺陷,最终实现全社会 资源配置的最优效率状态。 6、税负转嫁:税负转嫁是纳税人将缴纳的税款通过各种途径和方式转由他人负担的过程。 7、税源:税源即税收收入的来源,即各种税收收入的最终出处。 8、税基:税基是指税法规定的应纳税额计算的基础,也称计税依据。一是指某种税的经济基础。二 是指计算交纳税额的依据或标准,即计税依据或计税标准。它包括实物量与价值量两类。 9、税率:是对征税对象的征收比例或征收额度。税率是计算税额的尺度,中国现行的税率主要有 比例税率、超额累进税率、定额税率、超率累进税率。 10、比例税率:比例税率是指税额与征税对象按同一比例增长的税率。 11、速算扣除数:速算扣除数是按照全额累进计算的税额减去按照超额累进计算的税额之后的差额。 它是在采用超额累进税率计税时,简化计算应纳税额的一个常数。 12、累进税率:是指按征税对象数额的大小,规定不同等级的税率。是随着课税对象数额增加而递 增的税率。 13、全额累进税率:全额累进税率是以课税对象的全部数额为基础计征税款的累进税率。在课税对 象数额提高一个级距时,对课税对象全额都按提高一级的税率征税。 14、超额累进税率:超额累进税率,是把征税对象按数额大小分成若干等级,每一等级规定一个税 率,税率依次提高,但每一纳税人的征税对象则依其所属等级,同时适用几个税率分别计算。 并且,每一次计算仅以征税对象数额超过前级的部分作为计算基数,然后将计算结果相加得出应纳税款数额。 15、税收效应:是指政府通过税收政策及其手段对经济增长和经济稳定的影响。 16、增值税:是对在我国境内销售货物或提供加工、修理修配劳务以有进口货物的单位和个人,就 其取得的货物或应税劳务的销售额,以及进口货物的金额计算税额,并实行税款抵扣的一种流转税。 17、生产型增值税:固定资产的进项税额不允许从其销售产品的销项税额中抵扣。 18、收入型增值税:只允许抵扣当期计入产品成本的折旧部分进项税的,称为收入型增值税。 19、消费型增值税:准许全部抵扣当期购进的用于生产应税产品的固定资产进项税的,称为消费型 增值税。 20、进项额:是指企业购入原材料、燃料动力等及应税劳务时按增值税专用发票注明的增值税额 21、销项额:是指纳税人销售货物或应税劳务,按照销售额和规定的税率计算并向购买方收取增值 税额。 22、消费税:消费税是对特定消费品和消费行为在特定环节征收的一种间接税。 23、从量定额:以商品的重量、长度、容量、面积等计量单位为计税依据,按固定的单位应税额进 行计征的计税方法。 24、预定定价:纳税人与税收部门之间进行商量,以某一商品销售价格作为计税依据,缴纳税款, 以保证税收的收入。到一纳税期限,再按实际的商品销售价格计税后调整,多退少补。 25、企业所得税:企业所得税是对我国内资企业和经营单位的生产经营所得和其他所得征收的一种 税。 26、个人所得税:个人所得税(personal income tax)是调整征税机关与自然人(居民、非居民人)

xx行业分类大全 旅游餐饮娱乐休闲购物 浴场| 休闲娱乐| 旅游、宾馆| 餐饮| 体育、休闲运动| 宠物、花鸟| 文化艺术| 购物| 体育、文娱用品| 酒店、厨房设备用品 机械设备、通用零部件 锅炉| 机床| 机械机器设备| 通用机械设备| 专用机械设备| 泵业| 动力、节能设备| 热力工程设备| 机电设备| 通用零部件业| 非标设备及零部件| 汽车生产制造 日常服务 监督、投诉及热线电话| 水、电、煤| 日常服务| 美发美容、浴室| 商务、清洗服务| 家政家教、老年服务| 闲置物品调剂回收 纺织皮革服装鞋帽 纺织印染| 皮革、毛皮、羽绒制品| 服装| 鞋帽 家具生活用品食品 照相、摄像器材| 净水及设备| 家具木制品居家饰品| 日用品、日用杂品| 日用化工| 日用电器| 自行车、缝纫机| 食品、烟、酒| 副食品、粮油| 超市| 商场 通信邮政计算机网络 通信| 邮政| 通讯设备| 电子计算机| 互联网信息及技术服务| 电子商务 医疗保健社会福利 xx | 殡葬业| 医疗卫生事业| 医药| 保健品| 卫生、医疗及xx器材

电子电器仪器仪表 电池、充电器| 广播、影视、音响设备及器材| 防静电、防雷、防爆及弱电工程及设备| 衡量器| 电器设备| 电子设备、材料及器件| 电工器材| 照明器具| 自动化设备| 仪器仪表 金融保险证券投资 保险| 证券期货| 开发区| 金融| 金融投资| 外事服务、国际劳务| 商(企)业驻在机构 交通物流运输设备 xx公共交通| 交通运输| 物流业| 交通运输设备| 航天航空 xx 房产建材装潢 xx建设| 环境保护| 房地产业| 建筑、安装、装潢业| 建筑材料业| 木材 石油化工橡胶塑料 石油、石油化工| 能源| 化肥农药| 火工产品| 橡胶、橡塑制品| 塑料(塑胶)及其制品| 化工原料及产品| 涂料、油墨、颜料、染料| 林产化工 钟表眼镜工艺品礼品 xx、收藏品| 金银珠宝、饰品| 气球、xx、日历| 钟表、眼镜| 工艺品| 礼品| 旗篷、镜框 造纸纸品印刷包装 造纸、纸张| 纸品| 印刷、制版、装订| 印刷用品及器材| 包装 新闻出版科研教育 新闻出版| 广播影视| 音像制品、图书销售| 科研设计气象地质技术监测| 高新技术| 教育事业

全国职业资格证书种类大全 中国职业分类 《中华人民共和国职业分类大典》将我国职业归为8个大类,66个中类,413个小类,18 38个细类(职业)。8个大类分别是: 第一大类:国家机关、党群组织、企业、事业单位负责人,其中包括5个中类,16个小类,25个细类; 第二大类:专业技术人员,其中包括14个中类,115个小类,379个细类; 第三大类:办事人员和有关人员,其中包括4个中类,12个小类,45个细类; 第四大类:商业、服务业人员,其中包括8个中类,43个小类,147个细类; 第五大类:农、林、牧、渔、水利业生产人员,其中包括6个中类,30个小类,121个细类; 第六大类:生产、运输设备操作人员及有关人员,其中包括27个中类,195个小类,1119个细类; 第七大类:军人,其中包括1个中类,1个小类,1个细类; 第八大类:不便分类的其他从业人员,其中包括1个中类,1个小类,1个细类。 全国职业资格证书种类大全 一、劳动部证书:人力资源管理师| 营销师| 电子商务师| 物流师| 物业管理师| 经营师| 策划师| 营养师| 秘书| 项目管理师| 心理咨询师| 公关员| 企业培训师| 职业经理人| 理财规划师| 园艺师| 景观设计师 二、人事部证书:一级建造师| 二级建造师| 造价工程师| 注册咨询工程师(投资)| 质量专业技术资格| 监理工程师| 经济师| 一级注册建筑师| 二级注册建筑师|投资建设项目管理师| 环境影响评价工程师| 房地产经纪人| 房地产估价师| 会计职称| 企业法律顾问

三、建设部证书:造价员| 建筑预算员| 建筑质检员| 建筑材料员| 建筑施工员| 建筑安全员| 建筑五大员年审继教 装饰预算员| 装饰施工员| 物业管理企业经理 四、旅游局证书:导游资格| 中级导游 五、财政部证书:会计从业资格证| 会计职称 六、教育部证书:教师资格证 七、认证类证书:ISO9000内审员/外审员| ISO14000 八、保险类证书:保险经纪人| 保险代理人 九、报关员:报关员 十、网络教学:监理工程师| 咨询工程师| 安全评价师| 设备监理师| 造价工程师| 岩土工程师| 房地产估价师 土地估价师| 建造师| 结构工程师| 质量资格| 投资项目管理师| 安全工程师| 房地产经纪人| 土地登记代理人 环境影响评价师| 经济师| 注册税务师| 资产评估师| 会计职称| 报关员| 报检员|外销员|单证员| 注册会计师 会计证| 统计师| 审计师| 企业法律顾问| 国际商务师| BEC | 公共英语| 自考英语| 英语四级| 日语等级 在职申硕英语、攻硕英语| 零起点英、日、德、法语| 职称英语、日语| 执业药师| 临床执业、助理医师 口腔执业药师| 中医师| 卫生职称 十一、全国人事人才培训认证:国际商务单证员| 国际商务跟单员| 国际货运代理师| 营销师| 物流管理师| 信用管理师 会展管理师| 房地产职业经理人| 理财规划师| 汽车营销师| 职业经理人| 人力资源管理师| 项目管理师 营养(保健)师| 心理咨询师 职业资格鉴定列表

历年各税种中央与地方分成比例近10年来,各城市来自房地产(含出让土地)的收入占财政收入的比重不断增大。特别是近几年,许多城市的比重都超过40%,甚至更高。如此高的占比是极不正常的,极不利于长远发展的。 而这种现象的产生,与这些年来中央和地方税收分配的调整密切相关,主要是共享税的调整。这些年,国家税务总局对几项重要共享税做的调整如下:增值税中央与地方的分成比例原为50:50,2001年调整为75:25;印花税原为50:50,1997年调整为80:20,2001年再次调整为94:6,2002年又一次调整为97:3;企业所得税原为40:60,后来调整为50:50,2003年调整为60:40;个人所得税在1995~2001年为地方税,2002年调整为共享税,比例为50:50,2003年再次调整为60:40。 与此同时,地方有些其他税收还在减少。以工商业税收为例。对“三资”企业(港澳台企业享受同等待遇)的所得税,从获利年度起“两年免税三年减半”,使得税收甚少;企业增值税3/4上缴中央,1/4由省市分成,城市拿不到1/10;营业税和附加费归地方,但是地方政府为招商采取退税优惠政策,通常退税50%,许多城市退税高达80%以上。特别是沿海“三资企业”比较集中的城市,出口退税额度更大。

(一)。所得税(60%归中央,40%归地方) 所得税是从当地企业所得收入中征收的税收,中央地方分成40:60。这是从地方征收的税收为何60%归中央? 因为各国对进口商品都征收进口关税,我国平均关税率10%,10%的税率与一般生产企业利润率相当,由于国内省与省之间产品流通是不征关税的并且国内市场大,企业产品大多销到外省,为了保偿消费省的利益,国家把企业所税60%归中央。(小国家小地区30%归中央可以了,象中国这么大的国家应该70%归中央,而不是现在的60%) (二)。增值税,消费税都是流转税,在生产环节征税,但其税收成本是由全国的消费者成担。 1。消费税(100%归中央) 进口消费税=(进口价格+关税)÷(1-消费税税率) 国内消费税=[成本+利润]÷(1-消费税税率)。 消费税全部归中央。 2。增值税(75%归中央,25%归地方) 我国对进口商品都征收17%的增值税,进口增值税全部归中央。 进口消费税=(进口价格+关税+消费税)×17% 例子:进口价值100元的红酒,如果关税为10%,消费税为20%。 进口关税=100元X10%=10元

中国行业新分类 《财富中国》根据发达国家得行业界定与行业演变规则,对中国得行业进行新分类: 一、机构组织:政府机构,各国驻华行政机构,贸易公司,经济组织,协会,其她机构? 二、农林牧渔:农业:粮食,豆类,蔬菜及制品,水果及制品,坚果,杂果,干果,咖啡,可可及制品,棉类,麻类,含油子仁,果仁,籽,食用菌,烟草,花木,竹木,藤苇,干草,木炭,植物提取物,动物提取物,动植物油,动植物种苗,家禽,牲畜,养殖动物,蚕茧,蚕丝,羽毛,羽绒,羊绒,生皮,毛皮,动物毛鬃,肠衣,禽蛋,饲料,饲料添加剂,肥料,农药,园艺用具,农用品,农用机械,林业设备及用具,畜牧养殖业设备及用具,渔业设备及用具,粮油加工机械,饲料加工机械,屠宰及肉类初加工设备,农副产品加工,木材加工,家具制造机械,其她 三、医药卫生:保健用品,减肥增重产品,个人保养,药材,中药饮片,康复产品,制药设备,医疗器械制造设备,计生用品,其她 四、建筑建材:房地产,市政工程:市政道路建设,市政公用设施建设,自来水输水工程,集中供暖、供热、供气工程,文教、卫生、体育、音乐等公益设施建设,纪念性建筑设施建设,各类建筑工程,木材板材,石材石料,水泥及制品,石灰,石膏,混凝土及制品,建筑玻璃,陶瓷,搪瓷及制品,塑料建材,金属建材,防水,防潮材料,耐火,防火材料,隔热,吸声材料,绝缘材料,特种建材,施工材料,砖,瓦及砌块,墙体材料,天花板,地板,门窗,壁纸,锁具,建筑装饰五金,管件管材,厨房设施,卫浴设施,涂料,胶粘剂,作业保护,活动房,堆垛搬运机械,建筑及相关设备,陶瓷,木工机械设备,搪瓷生产加工机械,工程承包,建筑装璜设计,其她 五、冶金矿产:金属矿产,有色金属,有色金属制品,有色金属合金,有色金属合金制品,稀土及稀土制品,黑色金属及制品,铁合金及制品,钢铁及制品,铸锻件,金属丝网,粉末冶金,磁性材料,废金属,非金属矿产,非金属矿物制品,石墨及碳素产品,矿业设备,冶金设备,金属线,管、板制造设备,冶炼加工,其她?六、石油化工:1、石油及制品,煤矿,天然气,煤气矿业设备,其她石油专用机械设备2、化工:无机化工原料,有机化工原料,树脂,其她聚合物,化学纤维,食品添加剂,饲料添加剂,化学试剂,催化剂及化学助剂,日用化学品,香料,香精,染料,颜料,涂料,胶粘剂,火工产品,油墨,塑料及制品,橡胶及制品,玻璃及制品,实验室用品,仪器,仪表,塑料生产加工机械,橡胶生产加工机械,玻璃生产加工机械,化工设备,化工废料,化工产品设计加工,其她 七、水利水电:水利、火力发电设备,水利、防洪工程及用品,河道疏浚工程,大坝、水库、闸门、泻洪工程,农田水利工程,江河、湖泊治理工程,电力工程,电力、太阳能及再生能源,其 1、轮胎,汽车:轿车,越野汽她水利水电设备,其她水利水电设施?八、交通运输:? 车,吉普车,卡车,载客汽车,旅行面包车,公共汽车地,微型客车,其它载客汽车,专用汽车,工程汽车,工具汽车,消防车,警车,救护车,通讯与广播用车,皮卡,洒水车,道路清扫车,垃圾车,其她专用汽车,电车,汽车配件,摩托车及配件,专用车辆,二手汽摩,汽摩附属及相关产品,停车场,加油站设备,汽车保养,交通安全,汽摩产品制造设备,船只,飞机,其她交通工具,其它; 2、自行车,三轮车及配件,铁路,地铁用设备器材,船舶及配件,电梯,缆车及配件,飞行器及配件,集装箱,二手交通产品及用具,轮胎,废气处理设施,交通安全设施,运输、仓储,其她2、机场、航空工程,港口工程,铁路工程,公路、桥梁、涵洞。 九、信息产业:?1、电脑与软件:计算机,消耗品,插卡类,主机配件,电脑外设,机箱,UPS与电源,网络设备,配件,电脑,电子记事簿,笔记本电脑,服务器,工作站,二手电脑及用品?2、软件:网络工程,电脑相关用品,电脑产品制造设备,软件开发,其她?3、通讯产品,通讯产品配件部件,锂电池,镍氢电池,磁卡,IP卡,IC卡,来电显示器,拨号器,

中国职业分类大全? 职业类 别 工种描述 一类纯文职人员,从事非体力劳动人员:公司管理人员、研发人员、文职人员、柜面人员;教师;设计师;财务人员;法官、律师、书记员;警卫行政及内勤人员;编辑;医生、护士;工程师;试验室人员(化学、核能、放射实验人员除外)、质检员;仓库管理员等 二类从事少量体力劳动非纯文职人员:机关、企事业单位外勤人员(如银行信贷员、销售人员、采购人员、报关员);外勤记者(非战地记者);清洁工(非从事高空作业、公路清扫);导游;餐饮、酒店服务业服务员;制造业车间主任、领班;电影、电视业人员(非跑片员、武打演员、特技演员、机械工、电工、布景搭设人员);高尔夫球场、保龄球场、球场、游泳池、海水浴场、游乐园的教练、球童、服务员、记分员、管理员、服务员;门卫;理发师、美容师、洗衣店工人;学生;公共事业抄表员、收费员;批发、零售业商人家政人员、退休人员、个体工商户;桌球、羽毛球、游泳、射箭、溜冰、射击、举重、民俗体育活动、手球、乒乓球教练 三类农牧业人员;内陆渔业养殖工人、水产品加工人员;非营运汽车司机及随车人员;航运稽查员;厨师;造修船业工程师;建筑业监工、领班、土木建筑承包商;铁工厂、机械厂全自动车床工;电子业工人;仪器、仪表制造业工人;纺织及成衣业工人;食品饮料制造业工人;烟草业工人;文具制造业工人;塑胶业工人;橡胶业工人;包装工人;新闻杂志业装订工、送货员;印刷厂工人;舞蹈演员;酒家、歌厅工作人员;物业保安;司法警察;工商、税务执法人员;汽车教练;健身教练;体操教练;篮球教练;橄榄球教练;游泳、网球、垒球、溜冰、篮球、田径、体操、帆船、泛舟、手球、橄榄球、乒乓球职业运动员 四类沿海养殖工人、内陆捕鱼人;护林员;野生植物保护人员;人力三轮车夫;营运汽车司机及随车人员;搬运工人、装卸工人;铁路维护工;铁路保安;航运领航员、饮水员、缉私人员、拖船轮渡驾驶员及工作人员飞机洗刷人员、机械员、修护人员;土木工程建筑业工人(不含外墙及高空作业);安装工人(非高空作业);装潢人员(非高空作业);地质探测员(山区、海上);加油站人员;制药厂工人;铁工厂、机械厂工人;板金工、车床工、水电工、电镀工、铣床工、冲床工、钻床工、铲车工、钳工、焊工、铸造工;化工产品生产人员;造纸业、床垫及枕头制造业、陶器业工人;砖瓦厂、水泥厂工人;玻璃厂工人;广告业拍摄人员、广告牌制作人员(室内);电影、电视业机械工、电工、布景搭设人员;城管人员;兽医、兽栏清洁工;邮政外勤人员、快递人员;电讯及电力业工人(不含高空作业);交警、治安人员;无业人员;篮球球员;排球、击剑、棒球教练; 五类野生动物保护人员;木材加工业工人;石材加工业工人;家具厂工人;五金工具厂工人危险品运输司机及随车人员;拖拉机驾驶人员;铁路道路铺设工、修路工;码头工人及领班;矿业采石业坑外作业人员;港口作业吊车、堆高机、起重机操作员;海水浴池救生员;现金押运员、司机 六类森林砍伐业伐木工人、锯木工人、装运工人;造修船业工人;高速公路工程人员;道路清洁工;刑警、特警;消防队队员;警校学生; S类高空作业人员;炸药处理警察;高压电工作人员;化学原料、易燃易爆易腐蚀品的制造业 拒保捕鱼人(沿海)、船员;矿业采石业坑内作业人员;石油、天然气开采业;所有海上作业人员;内河航运船员;国内外航线民航机飞行人员及服务员;飞行员、飞行学员;潜水人员;爆破人员;炸药、火药、雷管制造及处理人员;暴身于尘埃或有毒化合物之工人;战地记者;电视业跑片员、武打、特技、杂技演员;训兽师、饲养员;保镖;防暴警察;现役军人;电力高压电工程设

税收分成 一、中央固定收入:消费税、车辆购置税、关税、进口环节增值税。 二、地方政府固定收入:土地使用税、耕地占用税、土地增值税、房产税、城市房地产税、车船税、契税、屠宰税、筵席税。 三、分享收入 1、增值税:中央地方按75%与25%比例分享。 2、营业税:除铁道部、各银行总行和各保险总公司集中交纳的部分归中央外,其余部分归地方。 3、企业所得税:除铁道部、各银行总行和海洋石油企业交纳的部分归中央外,其余中央地方按60%与40%比例分享。 4、个人所得税:除个人存款利息个人所得税归中央外,其余中央地方按60%与40%比例分享。 5、资源税:除海洋石油企业交纳的之外,全部归地方。 6、城建税:除铁道部、各银行总行和各保险总公司集中交纳的部分归中央外,其余部分归地方。 7、印花税:证券交易印花税的6%、其他全部印花税,归地方。 8、教育费附加:归地方。 据了解,对于所得税地方分享40%的部分,天津高新区、开发区、保税区和天津市(包括滨海新区)的按照12%和88%分享,中新生态城按照100%享有。 地方税收明细 一、营业税 1、交通运输业:陆路运输、水路运输、航空运输、管道运输、装卸搬运 3% 2、建筑业:建筑、安装、修缮、装饰及其他工程作业 3% 3、金融保险业: 5% 4、邮电通信业: 3% 5、文化体育业:3% 6、娱乐业:歌厅、舞厅、卡拉OK歌舞厅、音乐茶座、台球、高尔夫球、保龄球、游艺 5%—20% 7、服务业:代理业、旅店业、饮食业、旅游业、仓储业、租赁业、广告业及其他服务业 5%

8、转让无形资产:转让土地使用权、专利权、非专利技术、商标权、著作权、商誉 5% 9、销售不动产:销售建筑物及其他土地附着物 5% 二、城建税 城市维护建设税,以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,分别与产品税、增值税、营业税同时缴纳。 城市维护建设税税率如下: 纳税人所在地在市区的,税率为7%; 纳税人所在地在县城、镇的,税率为5%; 纳税人所在地不在市区、县城或镇的,税率为1%。 三、资源税 税目税额幅度 原油 8-30元/吨 天然气 2-15元/千立方米 煤炭 0.3-5元/吨 其他非金属矿原矿 0.5-20元/吨或者立方米 黑色金属矿原矿 2-30元/吨 有色金属矿原矿 0.4-30元/吨 盐 固体盐 10-60元/吨 液体盐 2-10元/吨 四、土地增值税 土地增值税实行四级超率累进税率:

最新中国行业分类大全 编辑:mxh0985@https://www.doczj.com/doc/ab5922577.html, 2012.07.31 《财富中国》根据发达国家的行业界定与行业演变规则,对中国的行业进行新分类:一、机构组织 政府机构,各国驻华行政机构,贸易公司,经济组织,协会,其他机构 二、农林牧渔 农业:粮食,豆类,蔬菜及制品,水果及制品,坚果,杂果,干果,咖啡,可可及制品,棉类,麻类,含油子仁,果仁,籽,食用菌,烟草,花木,竹木,藤苇,干草,木炭,植物提取物,动物提取物,动植物油,动植物种苗,家禽,牲畜,养殖动物,蚕茧,蚕丝,羽毛,羽绒,羊绒,生皮,毛皮,动物毛鬃,肠衣,禽蛋,饲料,饲料添加剂,肥料,农药,园艺用具,农用品,农用机械,林业设备及用具,畜牧养殖业设备及用具,渔业设备及用具,粮油加工机械,饲料加工机械,屠宰及肉类初加工设备,农副产品加工,木材加工,家具制造机械,其他 三、医药卫生 保健用品,减肥增重产品,个人保养,药材,中药饮片,康复产品,制药设备,医疗器械制造设备,计生用品,其他 四、建筑建材 房地产,市政工程:市政道路建设,市政公用设施建设,自来水输水工程,集中供暖、供热、供气工程,文教、卫生、体育、音乐等公益设施建设,纪念性建筑设施建设,各类建筑工程,木材板材,石材石料,水泥及制品,石灰,石膏,混凝土及制品,建筑玻璃,陶瓷,搪瓷及制品,塑料建材,金属建材,防水,防潮材料,耐火,防火材料,隔热,吸声材料,绝缘材料,特种建材,施工材料,砖,瓦及砌块,墙体材料,天花板,地板,门窗,壁纸,锁具,建筑装饰五金,管件管材,厨房设施,卫浴设施,涂料,胶粘剂,作业保护,活动房,堆垛搬运机械,建筑及相关设备,陶瓷,木工机械设备,搪瓷生产加工机械,工程承包,建筑装潢设计,其他

一、中央固定收入:消费税、车辆购置税、关税、进口环节增值税。 二、地方政府固定收入:土地使用税、耕地占用税、土地增值税、房产税、城市房地产税、车船税、契税、屠宰税、筵席税。 三、中央与地方共享收入: 1、增值税(除进口增值税):中央75%,地方25%。 2、营业税:铁道部、各银行总行、各保险总公司集中交纳的部分归中央,其余归地方。 3、企业所得税:铁道部、各银行总行及海洋石油企业交纳的部分归中央,其余部分按中央60%,地方40%分配。 4、个人所得税:储蓄存款利息个人所得税归中央,其余部分按中央60%,地方40%分配。 5、资源税:海洋石油企业交纳的部分归中央,其余部分归地方。 6、城建税:铁道部、各银行总行、各保险总公司集中交纳的部分归中央,其余归地方。 7、印花税:证券交易印花税收入的94%归中央,其余6%和其他印花税归地方。

1、交通运输业:陆路运输、水路运输、航空运输、管道运输、装卸搬运 3% 2、建筑业:建筑、安装、修缮、装饰及其他工程作业3% 3、金融保险业:5% 4、邮电通信业:3% 5、文化体育业:3% 6、娱乐业:歌厅、舞厅、卡拉OK歌舞厅、音乐茶座、台球、高尔夫球、保龄球、游艺 5%—20% 7、服务业:代理业、旅店业、饮食业、旅游业、仓储业、租赁业、广告业及其他服务业 5% 8、转让无形资产:转让土地使用权、专利权、非专利技术、商标权、著作权、商誉 5% 9、销售不动产:销售建筑物及其他土地附着物 5% 二、城建税 城市维护建设税,以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,分别与产品税、增值税、营业税同时缴纳。 城市维护建设税税率如下: 纳税人所在地在市区的,税率为7%; 纳税人所在地在县城、镇的,税率为5%; 纳税人所在地不在市区、县城或镇的,税率为1%。

中国行业分类大全 旅游餐饮娱乐休闲购物 浴场|休闲娱乐| 旅游、宾馆|餐饮| 体育、休闲运动| 宠物、花鸟|文化艺术| 购物|体育、文娱用品| 酒店、厨房设备用品 机械设备、通用零部件 锅炉|机床|机械机器设备|通用机械设备|专用机械设备|泵业|动力、节能设备| 热力工程设备| 机电设备| 通用零部件业| 非标设备及零部件|汽车生产制造 日常服务 监督、投诉及热线电话|水、电、煤|日常服务| 美发美容、浴室| 商务、清洗服务|家政家教、老年服务| 闲置物品调剂回收 纺织皮革服装鞋帽 纺织印染| 皮革、毛皮、羽绒制品| 服装| 鞋帽 家具生活用品食品 照相、摄像器材|净水及设备| 家具木制品居家饰品| 日用品、日用杂品| 日用化工| 日用电器|自行车、缝纫机|食品、烟、酒| 副食品、粮油|超市| 商场 通信邮政计算机网络 通信|邮政|通讯设备|电子计算机|互联网信息及技术服务| 电子商务 医疗保健社会福利 福利| 殡葬业| 医疗卫生事业| 医药|保健品| 卫生、医疗及康复器材 电子电器仪器仪表 电池、充电器| 广播、影视、音响设备及器材| 防静电、防雷、防爆及弱电工程及设备| 衡量器|电器设备|电子设备、材料及器件|电工器材| 照明器具|自动化设备|仪器仪表 金融保险证券投资 保险| 证券期货| 开发区| 金融|金融投资| 外事服务、国际劳务| 商(企)业驻在机构 交通物流运输设备 城市公共交通| 交通运输| 物流业| 交通运输设备| 航天航空 城建房产建材装潢 城市建设| 环境保护|房地产业|建筑、安装、装潢业| 建筑材料业| 木材

石油化工橡胶塑料 石油、石油化工|能源|化肥农药|火工产品| 橡胶、橡塑制品|塑料(塑胶)及其制品| 化工原料及产品| 涂料、油墨、颜料、染料| 林产化工 钟表眼镜工艺品礼品 古董、收藏品|金银珠宝、饰品| 气球、贺卡、日历|钟表、眼镜| 工艺品| 礼品|旗篷、镜框 造纸纸品印刷包装 造纸、纸张| 纸品|印刷、制版、装订|印刷用品及器材|包装 新闻出版科研教育 新闻出版|广播影视| 音像制品、图书销售|科研设计气象地质技术监测|高新技术|教育事业 农林牧渔 农业及服务| 林业及服务|畜牧业及服务| 渔业及服务| 兽医兽药、饲料| 水利 广告会展商务办公咨询业 会展|公关礼仪、企业形象设计| 文教办公用品|广告|商务服务|咨询和调查| 租赁|广告会展材料及用品|商务、办公设备 冶金冶炼金属及非金属制品 国土资源管理、矿藏采选|冶金冶炼业| 金属制成品| 表面处理、标(表)、招牌| 工具、模具磨料|非金属矿物制品 贸易批发市场 市场| 贸易| 批发业|物资供销 党政机关社会团体 使(领)馆、国际组织、代表处|中国共产党| 人大常委会|人民政府及其管理机构|政协、民主党派|社会和宗教团体| 基层群众自治组织

行业的发展必然遵循由低级的自然资源掠夺性开采利用和低级的人工劳务输出,逐步向 规模经济、科技密集型、金融密集型、人才密集型、知识经济型,从输出自然资源,逐步转 向输出工业产品、知识产权、高科技人才等。 折叠分类 保险业、采矿、能源、餐饮、宾馆、电讯业、房地产、服务、服装业、公益组织、广告 业、航空航天、化学、健康、保健、建筑业、教育、培训、计算机、金属冶炼、警察、消防、 军人、会计、美容、媒体、出版、木材、造纸、零售、批发、农业、旅游业、司法、律师、 司机、体育运动、学术研究、演艺、医疗服务、艺术、设计、银行、金融、因特网、音乐舞 蹈、邮政快递、运输业、政府机关、机械制造、咨询。 通俗的讲,行业分类就是有规则的按照一定的科学依据,对从事国民经济生产和经营的 单位或者个体的组织结构体系的详细划分,如林业,汽车业,银行业等。 国民经济行业分类与代码(GB/4754-2011),国民经济行业分类。A 农、林、牧、渔业; B 采矿业; C 制造业; D 电力、热力、燃气及水生产和供应业; E 建筑业; F 批发和零售业; G 交通运输、仓储和邮政业; H 住宿和餐饮业; I 信息传输、软件和信息技术服务业; J 金融业; K 房地产业; L 租赁和商务服务业; M 科学研究和技术服务业; N 水利、环境和公共设施管 理业; O 居民服务、修理和其他服务业; P 教育; Q 卫生和社会工作; R 文化、体育和娱乐 业; S 公共管理、社会保障和社会组织; T 国际组织 经济行业分类与代码(2002版) A农、林、牧、渔业23印刷业和记录媒介的复制4900建筑装饰 01农业24文教体育用品制造50其他建筑 02林业25石油加工、炼焦及核燃料加工F交通运输、仓储和邮政03畜牧业26化学原料及化学制品51铁路运输 04渔业261其他化学原料52道路运输 05农、林、牧、渔服务262肥料53城市公共交通 B采矿业263农药54水上运输 06煤炭开采和洗选业264涂料、油墨、颜料及类似产品55航空运输 07石油和天然气开采265合成材料5600管道运输 08黑色金属矿采选266专用化学产品57装卸搬运和其他运输09有色金属矿采选267日用化学产品5710装卸搬运 10非金属矿采选27医药制造5720运输代理服务 11其他采矿业28化学纤维制造58仓储业

中国职业分类大全 中国职业分类大全 职 业 类 别 工种描述 一类纯文职人员,从事非体力劳动人员:公司管理人员、研发人员、文职人员、柜面人员;教师;设计师;财务人员;法官、律师、书记员;警卫行政及内勤人员;编辑;医生、护士;工程师;试验室人员(化学、核能、放射实验人员除外)、质检员;仓库管理员等 二类从事少量体力劳动非纯文职人员:机关、企事业单位外勤人员(如银行信贷员、销售人员、采购人员、报关员);外勤记者(非战地记者);清洁工(非从事高空作业、公路清扫);导游;餐饮、酒店服务业服务员;制造业车间主任、领班;电影、电视业人员(非跑片员、武打演员、特技演员、机械工、电工、布景搭设人员);高尔夫球场、保龄球场、球场、游泳池、海水浴场、游乐园的教练、球童、服务员、记分员、管理员、服务员;门卫;理发师、美容师、洗衣店工人;学生;公共事业抄表员、收费员;批发、零售业商人家政人员、退休人员、个体工商户;桌球、羽毛球、游泳、射箭、溜冰、射击、举重、民俗体育活动、手球、乒乓球教练 三类农牧业人员;内陆渔业养殖工人、水产品加工人员;非营运汽车司机及随车人员;航运稽查员;厨师;造修船业工程师;建筑业监工、领班、土木建筑承包商;铁工厂、机械厂全自动车床工;电子业工人;仪器、仪表制造业工人;纺织及成衣业工人;食品饮料制造业工人;烟草业工人;文具制造业工人;塑胶业工人;橡胶业工人;包装工人;新闻杂志业装订工、送货员;印刷厂工人;舞蹈演员;酒家、歌厅工作人员;物业保安;司法警察;工商、税务执法人员;汽车教练;健身教练;体操教练;篮球教练;橄榄球教练;游泳、网球、垒球、溜冰、篮球、田径、体操、帆船、泛舟、手球、橄榄球、乒乓球职业运动员 四类沿海养殖工人、内陆捕鱼人;护林员;野生植物保护人员;人力三轮车夫;营运汽车司机及随车人员;搬运工人、装卸工人;铁路维护工;铁路保安;航运领航员、饮水员、缉私人员、拖船轮渡驾驶员及工作人员飞机洗刷人员、机械员、修护人员;土木工程建筑业工人(不含外墙及高空作业);安装工人(非高空作业);装潢人员(非高空作业);地质探测员(山区、海上);加油站人员;制药厂工人;铁工厂、机械厂工人;板金工、车床工、水电工、电镀工、铣床工、冲床工、钻床工、铲车工、钳工、焊工、铸造工;化工产品生产人员;造纸业、床垫及枕头制造业、陶器业工人;砖瓦厂、水泥厂工人;玻璃厂工人;广告业拍摄人员、广告牌制作人员(室内);电影、电视

代码类别名称 A011 谷物种植 A012 豆类、油料和薯类种植 A013 棉、麻、糖、烟草种植 A014 蔬菜、食用菌及园艺作物种植A015 水果种植 A016 坚果、含油果、香料和饮料作物种植 A017 中药材种植 A019 其他农业 A021 林木育种和育苗 A022 造林和更新 A023 森林经营和管护 A024 木材和竹材采运 A025 林产品采集 A031 牲畜饲养 A032 家禽饲养 A033 狩猎和捕捉动物 A039 其他畜牧业 A041 水产养殖 A042 水产捕捞 A051 农业服务业A052 林业服务业 A053 畜牧服务业 A054 渔业服务业 B061 烟煤和无烟煤开采洗选 B062 褐煤开采洗选 B069 其他煤炭采选 B071 石油开采 B072 天然气开采 B081 铁矿采选 B082 锰矿、铬矿采选 B089 其他黑色金属矿采选 B091 常用有色金属矿采选 B092 贵金属矿采选 B093 稀有稀土金属矿采选 B101 土砂石开采 B102 化学矿开采 B103 采盐 B109 石棉及其他非金属矿采选 B111 煤炭开采和洗选辅助活动 B112 石油和天然气开采辅助活动 B119 其他开采辅助活动 B120 其他采矿业 代码类别名称 C131 谷物磨制 C132 饲料加工 C133 植物油加工 C134 制糖业 C135 屠宰及肉类加工 C136 水产品加工 C137 蔬菜、水果和坚果加工 C139 其他农副食品加工 C141 焙烤食品制造 C142 糖果、巧克力及蜜饯制造 C143 方便食品制造 C144 乳制品制造 C145 罐头食品制造 C146 调味品、发酵制品制造 C149 其他食品制造 C151 酒的制造 C152 饮料制造 C153 精制茶加工 C161 烟叶复烤 C162 卷烟制造 C169 其他烟草制品制造