怎样用EXCEL表格做自动流水账

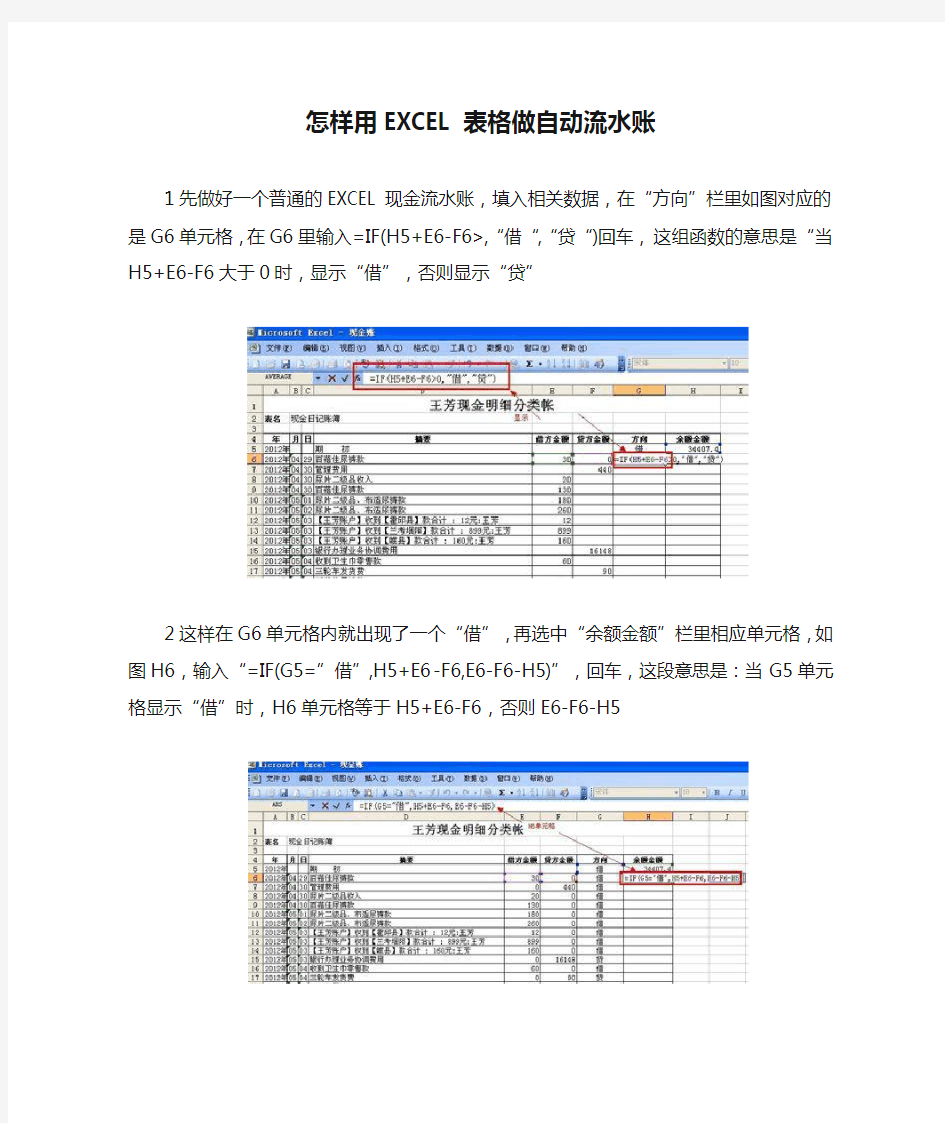

1先做好一个普通的EXCEL现金流水账,填入相关数据,在“方向”栏里如图对应的是G6单元格,在G6里输入=IF(H5+E6-F6>,“借“,“贷“)回车,这组函数的意思是“当H5+E6-F6大于0时,显示“借”,否则显示“贷”

2这样在G6单元格内就出现了一个“借”,再选中“余额金额”栏里相应单元格,如图H6,输入“=IF(G5=”借”,H5+E6-F6,E6-F6-H5)”,回车,这段意思是:当G5单元格显示“借”时,H6单元格等于H5+E6-F6,否则E6-F6-H5

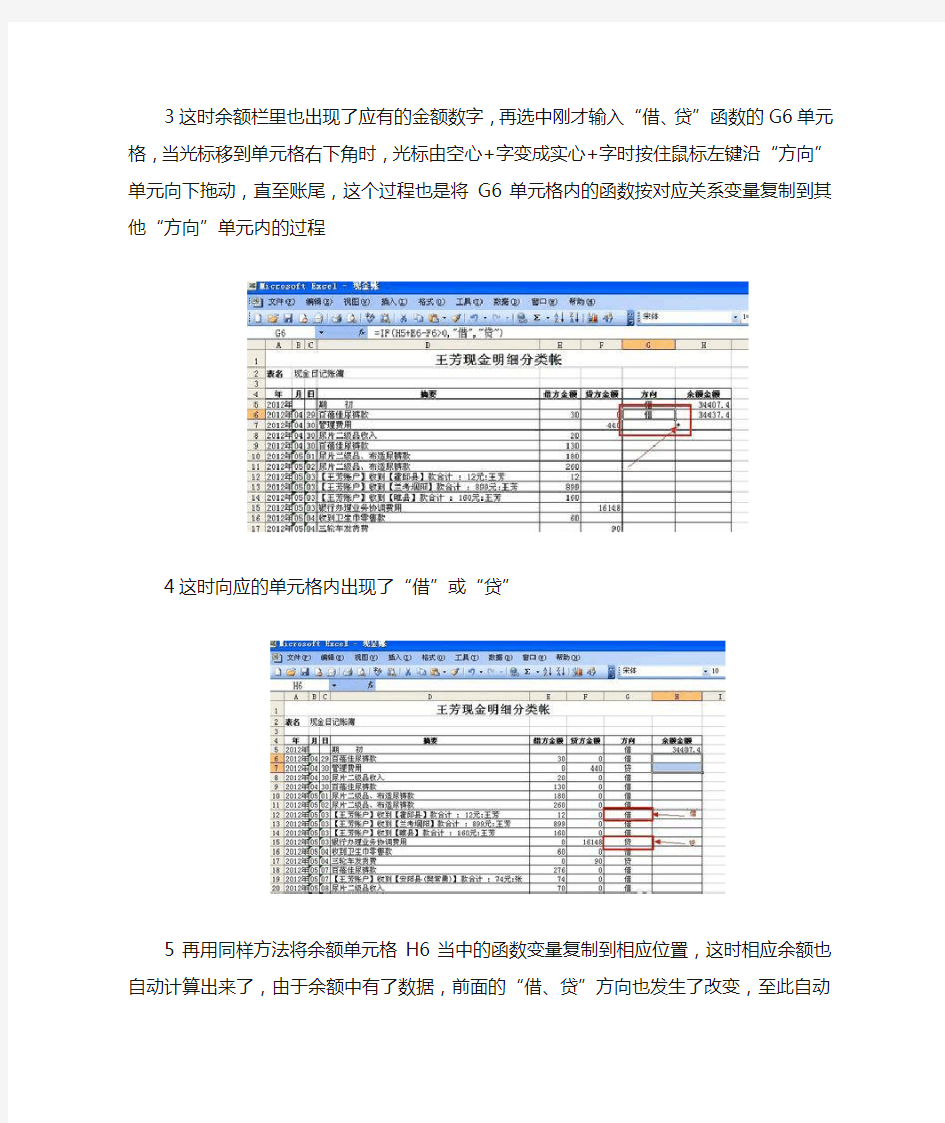

3这时余额栏里也出现了应有的金额数字,再选中刚才输入“借、贷”函数的G6单元格,当光标移到单元格右下角时,光标由空心+字变成实心+字时按住鼠标左键沿“方向”单元向下拖动,直至账尾,这个过程也是将G6单元格内的函数按对应关系变量复制到其他“方向”单元内的过程

4这时向应的单元格内出现了“借”或“贷”

5再用同样方法将余额单元格H6当中的函数变量复制到相应位置,这时相应余额也自动计算出来了,由于余额中有了数据,前面的“借、贷”方向也发生了改变,至此自动计算方向与余额的电子账就有了

注意:在借方金额与贷方金额为0时,里面也要填数字0,否则后面的函数公式计算不出来.

现金流水账表格样本 月日种类号数摘要对方科目借方金额贷方金额余额 2 22 杂项1 办公用品 100 222 机械2 平板车运费3000 月日种类号数摘要对方科目借方金额贷方金额余 2 22 现金收入10000 单据编号就是凭证号,正式的现金日记账是没有经手人的(如果你做的现金流水账只是自己做一个表,那经手人就填报销人)现金流水账应该是哪天报销哪天登账。 1、订本三栏式现金日记账,账本是连续编号的。 2、第1 页从第一行开始写。首先提现金备用。如:5 月18 日买账本一本10 元。在报销凭证右上角写一个1,日记账登记方式如下:月日凭证号码对方科目摘要贷方借方余额5 18 提现(摘 要)1000(贷方)5 18 1 办公费(摘要)10(借方)990(余额) 3、第1 页最后一行摘要栏里写"过次页" 4、第2 页第一行写"承前页",最后一行也写"过次页",后面均同第2 页。 5、本月合计就是从本月1 日到最后一日所有开支的合计。贷方加贷方,借方加借方。第一个月:贷方合计-借方合计=余额第二个

月:上月余额+ 本月贷方合计-本月借方合计=本月余额 6、本月累计就不用了。在摘要处写清每笔业务的用途,有凭证的做一下相应的符号,这样在做记账凭证时,只需要参照一下就可以了。 现金流水账只要每一笔发生的业务都有登记就可以了,最好每一笔业务都结出现金余额,这样不仅业务清晰,而且随时你都可以知道现金余额是多少。在摘要时写上是谁干什么支出的现金,这样比较好。如果用的不是账本记流水的话,建议做一个流水的表,大项分为日期、摘要、借方发生、贷方发生、余额这几项,每次发生业务根据相应项登记就可以了!毕竟,流水账是不对外的账,不用太标准,最基本的要自己能看明白,如果连记账的人都看不明白,问题就大了。 另外,记现金日记账时一定会计规范登记!借方:记载资产的增加,负债的减少和净值的减少。贷方:记载资产的减少,负债的增加和净值的增加。 别人借我钱应记在借方还是贷方,应该是记在应收帐款的借方借方期末余额=上期借方余额+借方本期发生额-贷方本期发生额贷方期末余额 =上期贷方余额+贷方本期发生额-借方本期发生额先熟悉会计科目有哪些,哪些科目是属于资产类的,哪些是属于负债类的,

最简单的现金流水账数据透视表分析法 首先说明,本人非专业会计,数据透视表也极不熟悉,仅自己试着玩,当然是原创。以前做过单位现金流水账,经常需要月、季度、半年、全年分析账目收支情况,即收入、支出主要是哪些项目等。每次都去计算,那就太麻烦了。其实用数据透视表,就可以一劳永逸,设置好后,会自动生成月、季度、半年的收支汇总情况,很是方便,下面以EXCEL2010为例。下图即为数据透视表分析的结果: 当然,要制作现金流水账的数据透视分析,也得象纸质做原始账一样录入原始数据,且录入时有一定的规范(简单)要求,如下图:

原始数据录入格式,几乎与纸质账一样,当然你也可以增加“记账号”等内容,但就象上图的摘要一样,对数据透视表无大碍,可以忽略不计。为了后面好操作,注意:凡是“收入”在后缀上“收入”两字,凡是“支出”在后缀上“支出”两字,录入要按账目产生的时间为序。 原始数据录入完毕,选中其录入的所有内容后,在EXCEL2010上依次操作:插入→表格→弹出的对话框直接确定,如下图: (如果是一次性的,不再录入数据的话,此步可以不要。如果今后要继续在此表中增加数据,则必须这样做,才能建立动态的数据透视表,今后再录入数据后,只需按一下“刷新”,就是最新数据汇总分析。) 1、创建数据透视表:将光标放在上面列表中任意单元格,如A9,点击:插入→数据透视表→弹出“创建数据透视表”对话框→直接确定。

2、这时就会自动打开一张新工作表,在新表中有数据透视表(暂无数据)、数据透视表字段列表(一般在表的右侧,因设置不同,外观略有差异),如下图。将鼠标对准“数据透视表字段列表”中的“时间”按下左键不放,拖动“时间”到下面的“行标签”下方框内,用类似方法将“项目”拖到“行标签”内,将“收入”、“支出”拖到右下角的“数值”内。 如下,即为拖动的初步透视表,但时间和项目显示不便于查看,且由于原始数据的收入、支出列内有空格,数据透视表默认以“计数”来汇总,应当调整为“求和”来汇总,才能显示原始数据。下一步我们将进一步调整。

最简单的现金流水账数据透视表分析法

————————————————————————————————作者:————————————————————————————————日期: 2

最简单的现金流水账数据透视表分析法 首先说明,本人非专业会计,数据透视表也极不熟悉,仅自己试着玩,当然是原创。以前做过单位现金流水账,经常需要月、季度、半年、全年分析账目收支情况,即收入、支出主要是哪些项目等。每次都去计算,那就太麻烦了。其实用数据透视表,就可以一劳永逸,设置好后,会自动生成月、季度、半年的收支汇总情况,很是方便,下面以EXCEL2010为例。下图即为数据透视表分析的结果: 当然,要制作现金流水账的数据透视分析,也得象纸质做原始账一样录入原始数据,且录入时有一定的规范(简单)要求,如下图: 原始数据录入格式,几乎与纸质账一样,当然你也可以增加“记账号”等内容,但就象上图的摘要一样,对数据透视表无大碍,可以忽略不计。为了后面好操作,注意:凡是“收入”在后缀上“收入”两字,凡是“支出”在后缀上“支出”两字,录入要按账目产生的时间为序。 原始数据录入完毕,选中其录入的所有内容后,在EXCEL2010上依次操作:插入→表格→弹出的对话框直接确定,如下图:

(如果是一次性的,不再录入数据的话,此步可以不要。如果今后要继续在此表中增加数据,则必须这样做,才能建立动态的数据透视表,今后再录入数据后,只需按一下“刷新”,就是最新数据汇总分析。) 1、创建数据透视表:将光标放在上面列表中任意单元格,如A9,点击:插入→数据透视表→弹出“创建数据透视表”对话框→直接确定。 2、这时就会自动打开一张新工作表,在新表中有数据透视表(暂无数据)、数据透视表字段列表(一般在表的右侧,因设置不同,外观略有差异),如下图。将鼠标对准“数据透视表字段列表”中的“时间”按下左键不放,拖动“时间”到下面的“行标签”下方框内,用类似方法将“项目”拖到“行标签”内,将“收入”、“支出”拖到右下角的“数值”内。

现金流水账表格样本-标准化文件发布号:(9456-EUATWK-MWUB-WUNN-INNUL-DDQTY-KII

现金流水账表格样本 月日种类号数摘要对方科目借方金额贷方金额余额 2 22 杂项1 办公用品 100 222 机械2 平板车运费3000 月日种类号数摘要对方科目借方金额贷方金额余 2 22 现金收入10000 单据编号就是凭证号,正式的现金日记账是没有经手人的(如果你做的现金流水账只是自己做一个表,那经手人就填报销人)现金流水账应该是哪天报销哪天登账。 1、订本三栏式现金日记账,账本是连续编号的。 2、第1 页从第一行开始写。首先提现金备用。如:5 月18 日买账本一本10 元。在报销凭证右上角写一个1,日记账登记方式如下:月日凭证号码对方科目摘要贷方借方余额5 18 提现(摘 要)1000(贷方)5 18 1 办公费(摘要)10(借方)990(余额) 3、第1 页最后一行摘要栏里写"过次页" 4、第2 页第一行写"承前页",最后一行也写"过次页",后面均同第2 页。

5、本月合计就是从本月1 日到最后一日所有开支的合计。贷方加贷方,借方加借方。第一个月:贷方合计-借方合计=余额第二个月:上月余额+ 本月贷方合计-本月借方合计=本月余额 6、本月累计就不用了。在摘要处写清每笔业务的用途,有凭证的做一下相应的符号,这样在做记账凭证时,只需要参照一下就可以了。 现金流水账只要每一笔发生的业务都有登记就可以了,最好每一笔业务都结出现金余额,这样不仅业务清晰,而且随时你都可以知道现金余额是多少。在摘要时写上是谁干什么支出的现金,这样比较好。如果用的不是账本记流水的话,建议做一个流水的表,大项分为日期、摘要、借方发生、贷方发生、余额这几项,每次发生业务根据相应项登记就可以了!毕竟,流水账是不对外的账,不用太标准,最基本的要自己能看明白,如果连记账的人都看不明白,问题就大了。 另外,记现金日记账时一定会计规范登记!借方:记载资产的增加,负债的减少和净值的减少。贷方:记载资产的减少,负债的增加和净值的增加。 别人借我钱应记在借方还是贷方,应该是记在应收帐款的借方借方期末余额=上期借方余额+借方本期发生额-贷方本期发生额贷方

一个流水帐表格模版 工业企业如何建账 工业企业是指那些专门从事产品的制造、加工、生产的企业,所以也有人称工业企业为制造业。工业企业由于会计核算涉及内容多,又有成本归集与计算问题,所以工业企业建账是最复杂的、也是最具有代表意义的。 一、现金日记账和银行存款日记账这两种账簿是企业必须具备的。 会计人员在购买时,两种账本各购一本足矣。但企业开立了两个以上的银行存款账号,那么账本需要量,就要视企业具体情况确定了。如若使用完毕,再购入新账本也不为迟。 首先根据账簿的启用要求将扉页要求填制的内容填好,根据企业第一笔现金来源和银行存款来源登记入现金日记账和银行存款日记账。 〔例〕企业采用根据收存款凭证登记现金日记账、银行存款日记账的方法,某投资人转入企业银行存款账中一笔钱,计1万元,你可根据银行转来的银行收款凭证做企业银行存款收款凭证: 借:银行存款1 贷:实收资本1 然后根据该收款凭证登银行存款日记账,如果企业需要有日常现金支出,会计人员开出现金支票提取现金元,你根据现金支票存根联做银行存款的付款凭证: 借:现金 贷:银行存款 然后根据该付款凭证登记现金日记账和银行存款日记账。以后即可根据日常现金及银行存款业务逐日逐笔登记现金日记账和银行存款日记账就可以了。 二、总分类账 企业可根据业务量的多少购买一本或几本总分类账(一般情况下是无需一个科目设一本总账的)。然后根据企业涉及到的业务和涉及到的会计科目设置总账。原则上讲,只要是企业涉及到的会计科目就要有相应的总账账簿(账页)与之对应。会计人员应估计每一种业务的业务量大小,将每一种业务用口取纸分开,并在口取纸上写明每一种业务的会计科目名称,以便在登记时能够及时找到应登记的账页,在将总账分页使用时,假如总账账页从第一页到第十页登记现金业务,我们就会在目录中写清楚“现金……1~1”,并且在总账账页的第一页贴上口取纸,口取纸上写清楚“现金”;第十一页到二十页为银行存款业务,我们就在目录中写清楚“银行存款……11~1”并且在总账账页的第十一页贴上写有“银行存款”的口取纸,依此类推,总账就建好了。 为了登记总账的方便,在总账账页分页使用时,最好按资产、负债、所有者权益、收入、费用的顺序来分页,在口取纸选择上也可将资产、负债、所有者权益、收入、费用按不同颜色区分开,以便于登记。 企业通常要设置的总账业务往往会有“现金、银行存款、其他货币资金、短期投资、应收票据、应收账款、其他应收款、存货、待摊费用、长期投资、固定资产、累计折旧、无形资产、开办费、长期待摊费用、短期借款、应付票据、应付账款、其他应付款、应付工资、应付福利费、应交税金、其他应交款、应付利润、预提费用、长期借款、应付债券、长期应付款、实收资本(股本)、资本公积、盈余公积、未分配利润、本年利润、产品销售收入、产品销售成本、产品销售税金及附加、产品销售费用、其他业务收入、其他业务支出、营业外收入、营业外支出、以前年度损益调整、所得税”等。总账的登记可以根据记账凭证逐笔登记,可以根据科目汇总表登记,也可以根据汇总记账凭证进行登记。 因工业企业会计核算使用的会计账户较多,所以总账账簿的需要量可能会多一些,购买时需多购置几本,但也要根据业务量多少和账户设置的多少购置。因工业企业的存货内容所

公司流水账表格下载 篇一:公司流水账表 2014.月份 单位:元 注:填写要清晰,不得涂改,月底上缴。 篇二:流水账表格范本 月日种类号数摘要对方科目借方金额贷方金额余额 2 22 杂项 1 办公用品 100 2 22 机械 2 运费 3000 月日种类号数摘要对方科目借方金额贷方金额余 2 22 现金收入 10000 单据编号就是凭证号,正式的现金日记账是没有经手人的(如果你做的现金流水账只是自己做一个表,那经手人就填报销人)现金流水账应该是哪天报销哪天登账。 1、订本三栏式现金日记账,账本是连续编号的。 2、第1页从第一行开始写。首先提现金备用。 如:5月18日买账本一本10元。在报销凭证右上角写一个1,日记账登记方式如下: 月日凭证号码对方科目摘要 1 贷方借方余额 5 18 提现(摘要) 1000(贷方) 5 18 1 办公费(摘要) 10(借方) 990(余额) 3、第1页最后一行摘要栏里写“过次页”

4、第2页第一行写“承前页”,最后一行也写“过次页”,后面均同第2 页。 5、本月合计就是从本月1日到最后一日所有开支的合计。贷方加贷方,借方加借方。第一个月:贷方合计-借方合计=余额 第二个月:上月余额+本月贷方合计-本月借方合计=本月余额 6、本月累计就不用了。 在摘要处写清每笔业务的用途,有凭证的做一下相应的符号,这样在做记账凭证时,只需要参照一下就可以了。现金流水账只要每一笔发生的业务都有登记就可以了,最好每一笔业务都结出现金余额,这样不仅业务清晰,而且随时你都可以知道现金余额是多少。在摘要时写上是谁干什么支出的现金,这样比较好。如果用的不是账本记流水的话,建议做一个流水的表,大项分为日期、摘要、借方发生、贷方发生、余额这几项,每次发生业务根据相应项登记就可以了~~毕竟,流水账是不对外的账,不用太标准,最基本的要自己能看明白,如果连记账的人都看不明白, 2 问题就大了。另外,记现金日记账时一定会计规范登记~~~借方:记载资产的增加,负债的减少和净值的减少。 贷方:记载资产的减少,负债的增加和净值的增加。 别人借我钱应记在借方还是贷方,,应该是记在应收帐款的借方 借方期末余额=上期借方余额+借方本期发生额-贷方本期发生额 贷方期末余额=上期贷方余额+贷方本期发生额-借方本期发生额 先熟悉会计科目有哪些,哪些科目是属于资产类的,哪些是属于负债类的,哪些是损益类的,比如说现金是资产类的,资产类的借方为增加方,贷方为减少方。比如公司收到A公司前

月日种类号数摘要对方科目借方金额贷方金额余额 2 22 杂项 1 办公用品 100 2 22 机械2 平板车运费3000 月日种类号数摘要对方科目借方金额贷方金额余 2 22 现金收入10000 单据编号就是凭证号,正式的现金日记账是没有经手人的(如果你做的现金流水账只是自己做一个表,那经手人就填报销人)现金流水账应该是哪天报销哪天登账。 1、订本三栏式现金日记账,账本是连续编号的。 2、第1页从第一行开始写。首先提现金备用。 如:5月18日买账本一本10元。在报销凭证右上角写一个1,日记账登记方式如下: 月日凭证号码对方科目摘要贷方借方余额 5 18 提现(摘要)1000(贷方) 5 18 1 办公费(摘要)10(借方)990(余额) 3、第1页最后一行摘要栏里写“过次页” 4、第2页第一行写“承前页”,最后一行也写“过次页”,后面均同第2页。 5、本月合计就是从本月1日到最后一日所有开支的合计。贷方加贷方,借方加借方。 第一个月:贷方合计-借方合计=余额 第二个月:上月余额+本月贷方合计-本月借方合计=本月余额 6、本月累计就不用了。 在摘要处写清每笔业务的用途,有凭证的做一下相应的符号,这样在做记账凭证时,只需要参照一下就可以了。现金流水账只要每一笔发生的业务都有登记就可以了,最好每一笔业务都结出现金余额,这样不仅业务清晰,而且随时你都可以知道现金余额是多少。在摘要时写上是谁干什么支出的现金,这样比较好。如果用的不是账本记流水的话,建议做一个流水的表,大项分为日期、摘要、借方发生、贷方发生、余额这几项,每次发生业务根据相应项登记就可以了!!毕竟,流水账是不对外的账,不用太标准,最基本的要自己能看明白,如果连记账的人都看不明白,问题就大了。另外,记现金日记账时一定会计规范登记!!!借方:记载资产的增加,负债的减少和净值的减少。 贷方:记载资产的减少,负债的增加和净值的增加。 别人借我钱应记在借方还是贷方,,应该是记在应收帐款的借方 借方期末余额=上期借方余额+借方本期发生额-贷方本期发生额 贷方期末余额=上期贷方余额+贷方本期发生额-借方本期发生额 先熟悉会计科目有哪些,哪些科目是属于资产类的,哪些是属于负债类的,哪些是损益类的,比如说现金是资产类的,资产类的借方为增加方,贷方为减少方。比如公司收到A公司前

竭诚为您提供优质文档/双击可除 企业流水账表格 篇一:公司流水账表 20xx.月份 单位:元 注:填写要清晰,不得涂改,月底上缴。 篇二:一个流水帐表格模版 一个流水帐表格模版 工业企业如何建账 工业企业是指那些专门从事产品的制造、加工、生产的企业,所以也有人称工业企业为制造业。工业企业由于会计核算涉及内容多,又有成本归集与计算问题,所以工业企业建账是最复杂的、也是最具有代表意义的。 一、现金日记账和银行存款日记账这两种账簿是企业必须具备的。 会计人员在购买时,两种账本各购一本足矣。但企业开立了两个以上的银行存款账号,那么账本需要量,就要视企业具体情况确定了。如若使用完毕,再购入新账本也不为迟。首先根据账簿的启用要求将扉页要求填制的内容填好,根据

企业第一笔现金来源和银行存款来源登记入现金日记账和 银行存款日记账。 〔例〕企业采用根据收存款凭证登记现金日记账、银行存款日记账的方法,某投资人转入企业银行存款账中一笔钱,计1万元,你可根据银行转来的银行收款凭证做企业银行存款收款凭证: 借:银行存款1 贷:实收资本1 然后根据该收款凭证登银行存款日记账,如果企业需要有日常现金支出,会计人员开出现金支票提取现金元,你根据现金支票存根联做银行存款的付款凭证: 借:现金 贷:银行存款 然后根据该付款凭证登记现金日记账和银行存款日记账。以后即可根据日常现金及银行存款业务逐日逐笔登记现金日记账和银行存款日记账就可以了。 二、总分类账 企业可根据业务量的多少购买一本或几本总分类账(一般情况下是无需一个科目设一本总账的)。然(企业流水账表格)后根据企业涉及到的业务和涉及到的会计科目设置总账。原则上讲,只要是企业涉及到的会计科目就要有相应的总账账簿(账页)与之对应。会计人员应估计每一种业务的业务