D.由于不可预期的物价波动,银行证券投资所得的本金和利息收入的购买力低于投资证券时所支付的资金的购买力,是银行遭受购买力损失的可能

性。

四、判断题(每题1 分,共5分正确的划○,错误的划╳)

1、()银行债券投资组合的收入有两种形式:利息收入和资本利得。

2、()系统风险是对整个债券市场产生影响的风险。

3、( )负债比率越高,则权益乘数越低,财务风险越大。

4、( )经营杠杆能够扩大市场和生产等不确定性因素对利润变动的影响。

5、()一级储备主要包括库存现金、在央行的存款、同业存款及托收中的现金等项目。

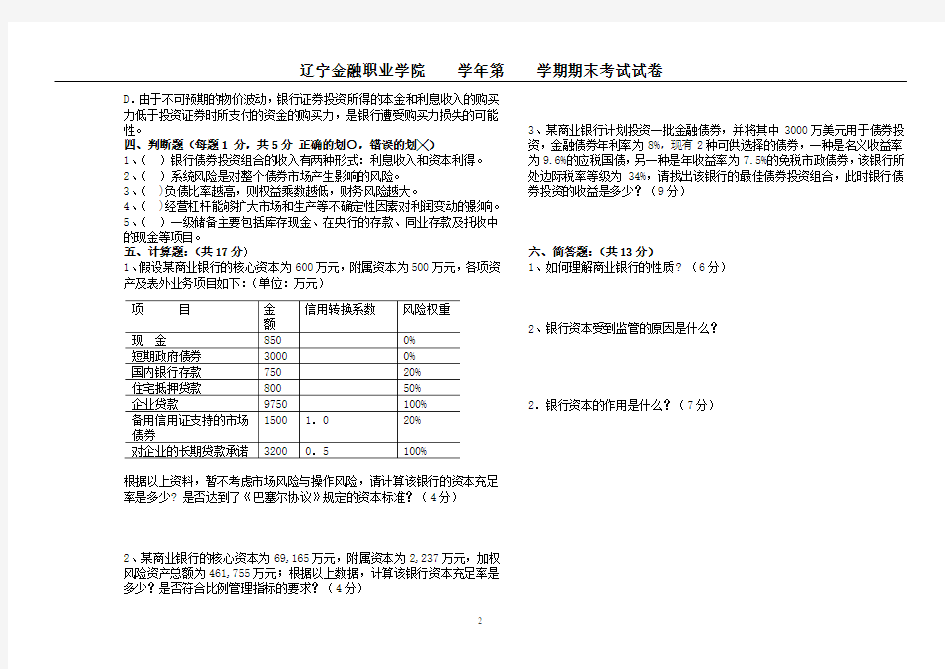

五、计算题:(共17分)

1、假设某商业银行的核心资本为600万元,附属资本为500万元,各项资产及表外业务项目如下:(单位:万元)

根据以上资料,暂不考虑市场风险与操作风险,请计算该银行的资本充足率是多少? 是否达到了《巴塞尔协议》规定的资本标准?(4分)

2、某商业银行的核心资本为69,165万元,附属资本为2,237万元,加权风险资产总额为461,755万元;根据以上数据,计算该银行资本充足率是多少?是否符合比例管理指标的要求?(4分)

3、某商业银行计划投资一批金融债券,并将其中3000万美元用于债券投资,金融债券年利率为8%,现有2种可供选择的债券,一种是名义收益率为9.6%的应税国债,另一种是年收益率为7.5%的免税市政债券,该银行所处边际税率等级为34%,请找出该银行的最佳债券投资组合,此时银行债券投资的收益是多少?(9分)

六、简答题:(共13分)

1、如何理解商业银行的性质? (6分)

2、银行资本受到监管的原因是什么?

2.银行资本的作用是什么?(7分)

答案

一、名词解释(每题4分,共20分)

1、商业银行资本金就是指银行投资者为了正常的经营活动及获取利润而投入的货币资金和保留在银行的利润。

2、现金资产是指商业银行持有的库存现金以及等同的可随时用于支付的银行资产。

3、借

款合

同是

贷款

人将

一定

数量

的货

币交

付给

借款人按约定的用途使用,借款人到期还本付息的协议,是一种经济合同。

4、中间业务也叫无风险业务,是银行不需要动用自己的资金而代理的委托事项,以收取手续费。

5、信用风险是借款人因各种原因未能及时、足额偿还债务或银行贷款而违约的可能性。

二、填空题(每空1分共19分)

1、英国

2、短期贷款、长期贷款、股票、债券

3、普通股、优先股、次级债券、可转换债券

4、法定存款准备金、超额准备金

5、贷款风险、借款人信誉、抵押物的品种、贷款期限

6、整存整取、零存整取、整存零取、存本取息

三、不定项选择题(每题2分,共20分)1、B

2、ABCD

3、ABCD

4、B

5、ACD

6、AB

7、ABCD

8、ABCD

9、BCE

10、A

四、判断题(每题1 分,共5分正确的划○,错误的划╳)

1、√

2、√

3、×

4、√

5、√)

五、计算题:(共17分)

1、

解:资本充足率=(600+

500)÷[(850+3000)×0%+750×20%+800×50%+9750×100%+1500×1.0×20 %+3200×0.5×100%]×100%= 1100÷12200≈ 9.01% 大于8%, 达到了标准。

2、解:资本充足率= (69165+2237) ÷461755×100%= 15.46% 大于8%,符合管理指标的要求。

3、

答:设购买应税国债数量为X美元

当3000×8% =9.6%×X时,银行的纳税额为0,X=2500万美元

此时,该银行的应税利息收入=融资成本

=3000×8%=9.6%×2500=240万美元

该银行债券投资的收益为免税利息收入

=(3000-2500)×7.5%=37.5万美元

六、简答题:(共13分)

1、如何理解商业银行的性质? (6分)

答:

(1)商业银行首先是企业,与其他各种企业一样,以利润最大化为经营目标。

(2)商业银行必须面向市场,千方百计地去满足市场的各种现实需求。(3)商业银行业务开发或创新的最终目的是获取利润。

(4)商业银行的一切经营管理活动必须讲求效益。

(5)商业银行必须依法经营。

2、银行资本受到监管的原因是什么?

答:因为银行股东持有的资本比例与银行产生的道德风险的可能性之间有反向关系,银行股东投入的资本越少,银行产生的道德风险的可能性越大,因此限制银行的道德风险的空间的方法就是规定银行持有一定量的资本,为了防止商业银行发生意外损失而造成倒闭,造成金融市场的不稳定,所以商业银行的资本额必须受到监管。

2.银行资本的作用是什么?(7分)

答:

(1)银行资本为银行的开业、正常经营以及持续增长提供了资金来源。

(2)银行资本构筑了最后一道防线,当发生无法预料或意外的损失时,银行资本可以吸收意外损失,从而保护存款人和其他债权人的资金免受吞噬。

(3)从监管角度看,资本可以限制银行的道德风险行为空间。