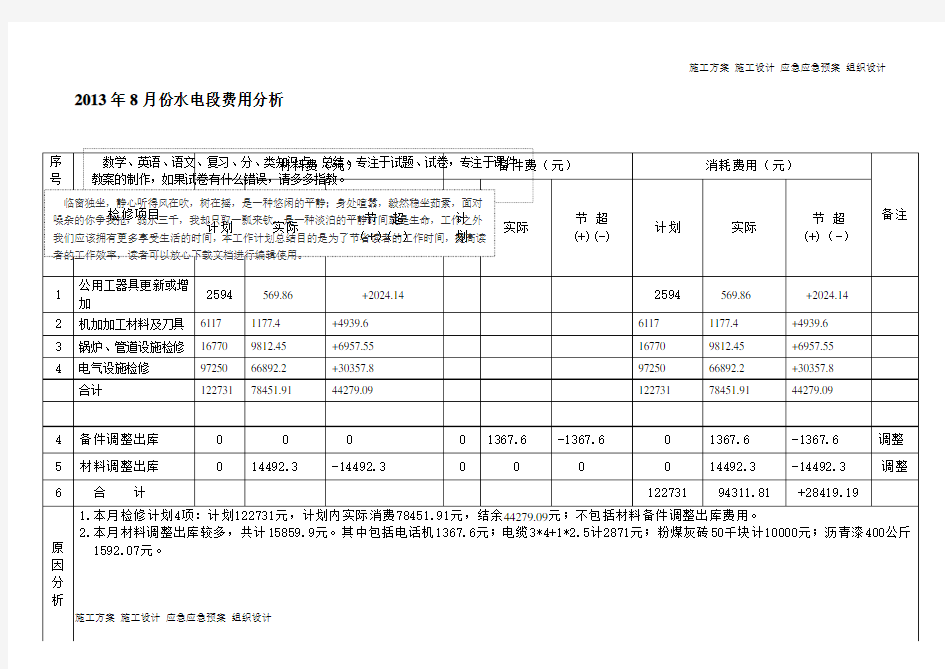

2013年8月份水电段费用分析

施工方案施工设计应急应急预案组织设计

公司日常费用开支管理办法 ▲总则 为进一步完善财务管理,严格执行财务制度,本着“谁受益,谁负担”的原则,各项开支直接记入和主相应的费用项目中,特制定本管理办法。 请款及报销流程: 1、请款流程:申请人提出申请部门负责人审批项目合同负责人签署分管领导签字财务部审核 计划财务部办理 2、报销流程:经办人持票据部门负责人审核财务部按会计制度和公司规定审核符合规定总经理批准财务部办理 不符合规定返回部门负责人 差旅费支出规定 一、出差借款申请、审批及报销办法 1、出差人员在出差前应填写“出差申请单”,出差期限由派遣负责人视情况需要而定,经部门经理及分管副总签署后,报总经理批准单。一份交人力资源部留做考勤依据,另一份则在本人出差回京当天由人力资源部签署证明后,随报销费用交易所一并交财务部审核。 2、出差人员借款的,应提前一天通知计划财务部,持部门领导签字的“出差申

请”,填写差旅费申请表,经部门领导及分管领导签字后,再经财务部审核,报总经理批准后,方予借支。 3、对无出差申请表的差旅费用,财务部将拒绝受理。 4、出差人员的借款金额应以出差天数、乘坐的交通工具及特殊支出等为依据,原则上按各项费用补贴标准/出差天数(途中交通费除外)申请出差借款。凡前次借款未核销的人员不予再借款。 5、任何因故未使用的各类车票,员工必须及时退回办公室,由其统一办理退票,延误票价者,其责任人承担60%。 6、出差人员回公司后,三天内按规定到财务部报销,报销单据时,需将由人力资源部签署考勤的“出差申请”单附后,报销后结欠部分金额和三天内不办理报销手续人员的欠款,财务部在核实后将缓发其本人工资,等本人将欠款还清后再发放。 7、差旅费申请表格式: 8、出差人员与公司总经理一同出差时,出差期间的招待费、住宿费统一由总经理实报实销,其随同人员按本人补助标准每天30%计算 9、出差人员与公司付总经理一同出差时,出差期间的招待费、住宿费统一由付总经理实报实销,其随同人员按本人补助标准每天40%计算

A102010《一般企业成本支出明细表》填报说明 本表适用于执行除事业单位会计准则、非营利企业会计制度以外的其它国家统一会计制度的查账征收企业所得税非金融居民纳税人填报。纳税人应根据国家统一会计制度的规定,填报“主营业务成本”、“其他业务成本”和“营业外支出”。 一、有关项目填报说明 1.第1行“营业成本”:填报纳税人主要经营业务和其他经营业务发生的成本总额。本行根据“主营业务成本”和“其他业务成本”的数额计算填报。 2.第2行“主营业务成本”:根据不同行业的业务性质分别填报纳税人核算的主营业务成本。 3.第3行“销售商品成本”:填报从事工业制造、商品流通、农业生产以及其他商品销售企业发生的主营业务成本。房地产开发企业销售开发产品(销售未完工开发产品除外)发生的成本也在此行填报。 4.第4行“其中:“非货币性资产交换成本”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的主营业务成本。 5.第5行“提供劳务成本”:填报纳税人从事建筑安装、修理修配、交通运输、仓储租赁、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务活动发生的的主营业务成本。 6.第6行“建造合同成本”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及生产船舶、飞机、大型机械设备等发生的主营业务成本。 7.第7行“让渡资产使用权成本”:填报纳税人在主营业务成本核算的,让渡无形资产使用权而发生的使用费成本以及出租固定资产、无形资产、投资性房地产发生的租金成本。 8.第8行“其他”:填报纳税人按照国家统一会计制度核算、上述未列举的其他主营业务成本。 9.第9行:“其他业务成本”:根据不同行业的业务性质分别填报纳税人按照国家统一会计制度核算的其他业务成本。 10.第10行“材料销售成本”:填报纳税人销售材料、下脚料、废料、废旧