小微企业认定标准表

- 格式:doc

- 大小:40.50 KB

- 文档页数:4

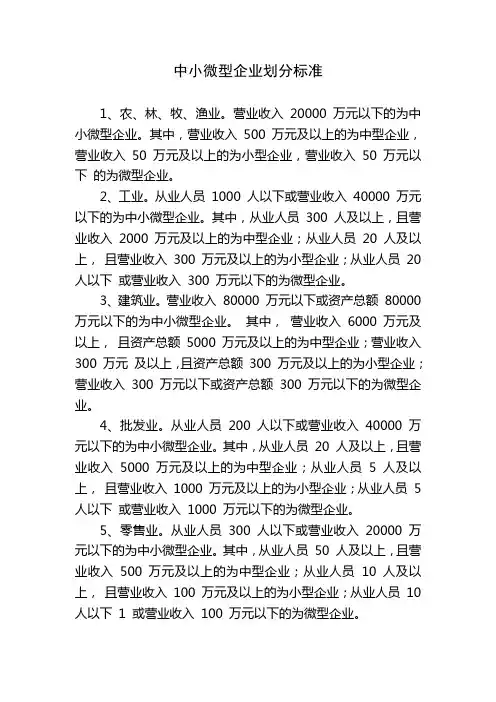

中小微型企业划分标准1、农、林、牧、渔业。

营业收入20000 万元以下的为中小微型企业。

其中,营业收入 500 万元及以上的为中型企业,营业收入 50 万元及以上的为小型企业,营业收入 50 万元以下的为微型企业。

2、工业。

从业人员 1000 人以下或营业收入 40000 万元以下的为中小微型企业。

其中,从业人员 300 人及以上,且营业收入 2000 万元及以上的为中型企业;从业人员 20 人及以上,且营业收入 300 万元及以上的为小型企业;从业人员 20 人以下或营业收入 300 万元以下的为微型企业。

3、建筑业。

营业收入 80000 万元以下或资产总额 80000 万元以下的为中小微型企业。

其中,营业收入 6000 万元及以上,且资产总额 5000 万元及以上的为中型企业;营业收入300 万元及以上,且资产总额 300 万元及以上的为小型企业;营业收入 300 万元以下或资产总额 300 万元以下的为微型企业。

4、批发业。

从业人员 200 人以下或营业收入 40000 万元以下的为中小微型企业。

其中,从业人员 20 人及以上,且营业收入 5000 万元及以上的为中型企业;从业人员 5 人及以上,且营业收入 1000 万元及以上的为小型企业;从业人员 5 人以下或营业收入 1000 万元以下的为微型企业。

5、零售业。

从业人员 300 人以下或营业收入 20000 万元以下的为中小微型企业。

其中,从业人员 50 人及以上,且营业收入 500 万元及以上的为中型企业;从业人员 10 人及以上,且营业收入 100 万元及以上的为小型企业;从业人员 10 人以下 1 或营业收入 100 万元以下的为微型企业。

6、交通运输业。

从业人员 1000 人以下或营业收入 30000万元以下的为中小微型企业。

其中,从业人员 300 人及以上,且营业收入 3000 万元及以上的为中型企业;从业人员 20 人及以上,且营业收入 200 万元及以上的为小型企业;从业人员 20 人以下或营业收入 200 万元以下的为微型企业。

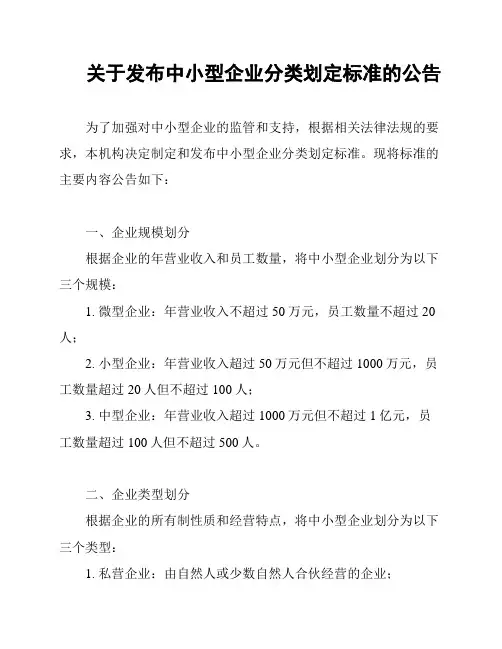

关于发布中小型企业分类划定标准的公告

为了加强对中小型企业的监管和支持,根据相关法律法规的要求,本机构决定制定和发布中小型企业分类划定标准。

现将标准的主要内容公告如下:

一、企业规模划分

根据企业的年营业收入和员工数量,将中小型企业划分为以下三个规模:

1. 微型企业:年营业收入不超过50万元,员工数量不超过20人;

2. 小型企业:年营业收入超过50万元但不超过1000万元,员工数量超过20人但不超过100人;

3. 中型企业:年营业收入超过1000万元但不超过1亿元,员工数量超过100人但不超过500人。

二、企业类型划分

根据企业的所有制性质和经营特点,将中小型企业划分为以下三个类型:

1. 私营企业:由自然人或少数自然人合伙经营的企业;

2. 合作企业:由两个及以上合伙人共同投资设立的企业;

3. 股份合作企业:以合作社形式组成,在限定条件下可以发行股份的企业。

三、其他划定标准

根据涉及企业的行业特点和管理需求,可根据需要制定其他分类划定标准,并在相关渠道公布。

本标准自发布之日起生效,并适用于本机构对中小型企业的管理和支持工作。

特此公告。

日期:xxxx年xx月xx日。

小型微型企业划型标准(工信部联企业〔2011 〕 300 号)小型微型企业划型标准单位:元类型行业营业收入从业人员资产总额划分500 万>营业收小型1 、农林牧渔业入≥50 万微型营业收入< 50 万2000 万>营业收300 人>从业小型入≥300 万人员≥20 人2、工业营业收入< 300 从业人员< 20微型万人6000 万>营业收5000 万>资产总小型入≥300 万额≥300 万3 、建筑业营业收入< 300 资产总额< 300 微型万万5000 万>营业收20 人>从业人小型入≥1000 万员≥5 人4 、批发业营业收入< 1000从业人员< 5 人微型万5 、零售业小型500 万>营业收50 人>从业人入≥100 万员≥10 人营业收入< 100 从业人员< 10微型万人3000 万>营业收300 人>从业小型入≥200 万人员≥20 人6 、交通运输业营业收入< 200 从业人员< 20微型万人1000 万>营业收100 人>从业小型入≥100 万人员≥20 人7 、仓储业营业收入< 100 从业人员< 20微型万人2000 万>营业收300 人>从业小型入≥100 万人员≥20 人8 、邮政业营业收入< 100微型从业人员< 20万2000 万>营业收100 人>从业小型入≥100 万人员≥10 人9 、住宿业营业收入< 100 从业人员< 10微型万人2000 万>营业收100 人>从业10 、餐饮业小型入≥100 万人员≥10 人。

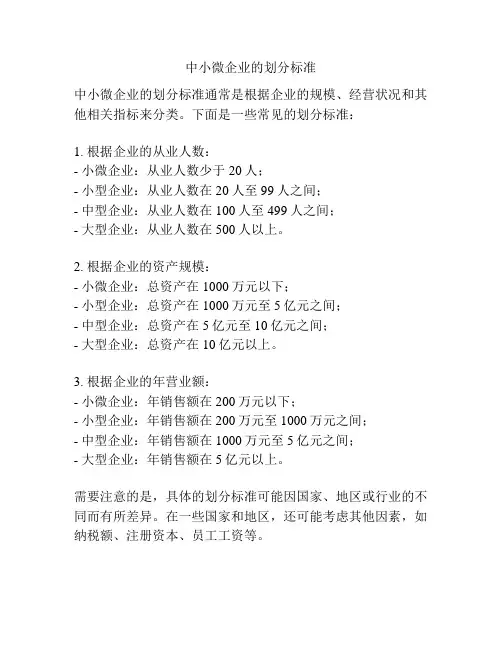

中小微企业的划分标准

中小微企业的划分标准通常是根据企业的规模、经营状况和其他相关指标来分类。

下面是一些常见的划分标准:

1. 根据企业的从业人数:

- 小微企业:从业人数少于20人;

- 小型企业:从业人数在20人至99人之间;

- 中型企业:从业人数在100人至499人之间;

- 大型企业:从业人数在500人以上。

2. 根据企业的资产规模:

- 小微企业:总资产在1000万元以下;

- 小型企业:总资产在1000万元至5亿元之间;

- 中型企业:总资产在5亿元至10亿元之间;

- 大型企业:总资产在10亿元以上。

3. 根据企业的年营业额:

- 小微企业:年销售额在200万元以下;

- 小型企业:年销售额在200万元至1000万元之间;

- 中型企业:年销售额在1000万元至5亿元之间;

- 大型企业:年销售额在5亿元以上。

需要注意的是,具体的划分标准可能因国家、地区或行业的不同而有所差异。

在一些国家和地区,还可能考虑其他因素,如纳税额、注册资本、员工工资等。

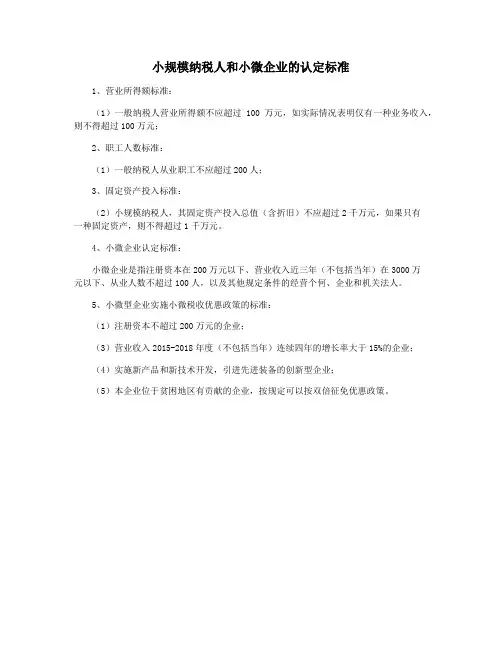

小规模纳税人和小微企业的认定标准

1、营业所得额标准:

(1)一般纳税人营业所得额不应超过100万元,如实际情况表明仅有一种业务收入,则不得超过100万元;

2、职工人数标准:

(1)一般纳税人从业职工不应超过200人;

3、固定资产投入标准:

(2)小规模纳税人,其固定资产投入总值(含折旧)不应超过2千万元,如果只有

一种固定资产,则不得超过1千万元。

4、小微企业认定标准:

小微企业是指注册资本在200万元以下、营业收入近三年(不包括当年)在3000万

元以下、从业人数不超过100人,以及其他规定条件的经营个何、企业和机关法人。

5、小微型企业实施小微税收优惠政策的标准:

(1)注册资本不超过200万元的企业;

(3)营业收入2015-2018年度(不包括当年)连续四年的增长率大于15%的企业;

(4)实施新产品和新技术开发,引进先进装备的创新型企业;

(5)本企业位于贫困地区有贡献的企业,按规定可以按双倍征免优惠政策。

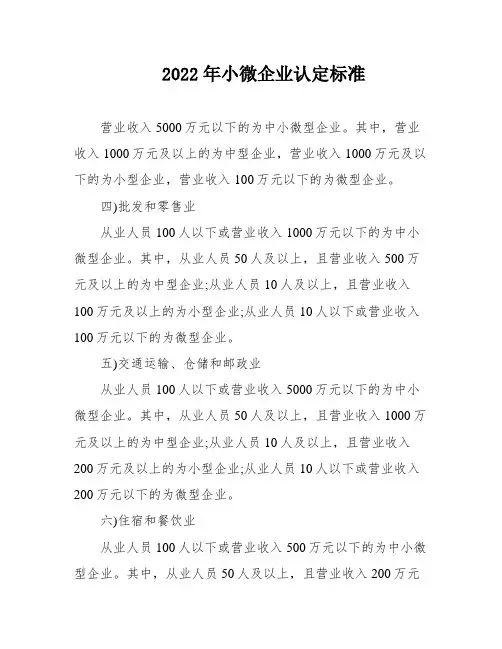

2022年小微企业认定标准营业收入5000万元以下的为中小微型企业。

其中,营业收入1000万元及以上的为中型企业,营业收入1000万元及以下的为小型企业,营业收入100万元以下的为微型企业。

四)批发和零售业从业人员100人以下或营业收入1000万元以下的为中小微型企业。

其中,从业人员50人及以上,且营业收入500万元及以上的为中型企业;从业人员10人及以上,且营业收入100万元及以上的为小型企业;从业人员10人以下或营业收入100万元以下的为微型企业。

五)交通运输、仓储和邮政业从业人员100人以下或营业收入5000万元以下的为中小微型企业。

其中,从业人员50人及以上,且营业收入1000万元及以上的为中型企业;从业人员10人及以上,且营业收入200万元及以上的为小型企业;从业人员10人以下或营业收入200万元以下的为微型企业。

六)住宿和餐饮业从业人员100人以下或营业收入500万元以下的为中小微型企业。

其中,从业人员50人及以上,且营业收入200万元及以上的为中型企业;从业人员10人及以上,且营业收入100万元及以上的为小型企业;从业人员10人以下或营业收入100万元以下的为微型企业。

七)信息传输、软件和信息技术服务业从业人员100人以下或营业收入5000万元以下的为中小微型企业。

其中,从业人员50人及以上,且营业收入1000万元及以上的为中型企业;从业人员10人及以上,且营业收入200万元及以上的为小型企业;从业人员10人以下或营业收入200万元以下的为微型企业。

八)房地产业资产总额5000万元以下的为中小微型企业。

其中,资产总额1000万元及以上的为中型企业,资产总额1000万元及以下的为小型企业,资产总额100万元以下的为微型企业。

九)租赁和商务服务业从业人员100人以下或营业收入5000万元以下的为中小微型企业。

其中,从业人员50人及以上,且营业收入1000万元及以上的为中型企业;从业人员10人及以上,且营业收入200万元及以上的为小型企业;从业人员10人以下或营业收入200万元以下的为微型企业。

2023什么是小微企业标准最新什么是小微企业标准2023年小微企业认定标准将基于以下三个条件:从业人数:小微企业的从业人数应不超过100人。

其中,“小企业”指从业人数不超过50人,“微型企业”指从业人数不超过10人。

营业收入:小微企业年度营业收入应不超过5000万元。

其中,“小企业”指年度营业收入不超过3000万元,“微型企业”指年度营业收入不超过500万元。

资产总额:小微企业资产总额应不超过3000万元。

其中,“小企业”指资产总额不超过2000万元,“微型企业”指资产总额不超过300万元。

以上三个条件均需满足,才能被认定为小微企业。

需要指出的是,具体的认定标准可能会因地区、行业、政策等因素而有所不同,以上标准仅供参考。

2023小微企业认定标准三个条件小微企业是小型企业、微型企业、家庭作坊式企业、个体工商户的统称,我国对小微企业的认定标准是通过对企业从业人员、营业收入、资产总额等指标,结合具体行业特点认定。

(一)工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元;(二)其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元。

小微企业在不同行业有不同的认定标准,行业涉及农、林、牧、渔业,工业,建筑业,批发业,零售业,交通运输业,仓储业,邮政业,住宿业,餐饮业,信息传输业,软件和信息技术服务业,房地产开发经营,物业管理,租赁和商务服务业等,建议大家根据公司的行业领域来判定是否属于小微企业。

2023年企业政府补贴政策有哪些?1、折旧税前扣除加大工业、服务业所得税减免力度,今年对中小微企业新购置价值500万元以上设备器具,折旧为3年的可一次性税前扣除,折旧为4年、5年和10年的可减半扣除。

延展阅读《中华人民共和国企业所得税法实施条例》第六十条规定,除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:1. 房屋、建筑物,为20年;2. 飞机、火车、轮船、机器、机械和其他生产设备,为10年;3. 与生产经营活动有关的器具、工具、家具等,为5年;4. 飞机、火车、轮船以外的运输工具,为4年;5. 电子设备,为3年。

中小微企业认定标准表如下:

营业收入大于等于2000万元小于等于5000万元为中型企业;营业收入大于等于1000万元小于等于2000万元为小型企业;营业收入小于1000万元为微型企业。

对于工业、批发业、零售业、交通运输业、仓储业等,营业收入大于等于300万元小于等于2000万元为中型企业;营业收入大于等于100万元小于等于300万元为小型企业;营业收入小于100万元为微型企业。

对于餐饮业、信息传输业、软件和信息技术服务业等,营业收入大于等于150万元小于等于1000万元为中型企业;营业收入大于等于50万元小于等于150万元为小型企业;营业收入小于50万元为微型企业。

小微企业认定标准2023年?小微企业认定标准2023年2023年小微企业认定的三个标准:1、从事国家非限制和禁止行业;2、对于工业企业,从业人数不超过100人,资产总额不超过3000万元,年度应纳税所得额不超过30万元;3、对于其他企业,从业人数不超过80人,资产总额不超过1000万元,年度应纳税所得额不超过30万元对于符合条件的小型微利企业,会减按20%的税率征收企业所得税。

小微企业在不同行业有不同的认定标准,行业涉及农、林、牧、渔业,工业,建筑业,批发业,零售业,交通运输业,仓储业,邮政业,住宿业,餐饮业,信息传输业,软件和信息技术服务业,房地产开发经营,物业管理,租赁和商务服务业等。

2023年高新企业税收优惠政策高新企业税收优惠政策: 1、对于国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

2、对于在深圳经济特区或者国内其他特区内的高新技术企业,可以享受企业所得税两免三减半的税收优惠政策。

3、符合条件的高新技术企业的技术转让所得免征、减征企业所得税。

居民企业技术转让所得不超过500万元的部分,免征企业所得税,超过的部分,减半征收企业所得税。

4、高新技术企业固定资产加速折旧。

5、开发新技术、新产品、新工艺的研究开发费用,未形成无形资产计入当期损益的,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。

6、取得国家高新技术企业证书后可享受各区相应认定补贴。

7、对于进入高新区股份代办系统进行股份报价转让的高新技术企业,予以资助。

8、人才安居购房补贴。

最新企业所得税优惠政策2023年2023年最新的企业所得税优惠政策主要集中在以下几个方面:一、降低税率。

根据国家税务总局的公告,从2023年1月1日至2025年12月31日,对于符合条件的小微企业和科技型中小企业,企业所得税税率将分别降低1个百分点和2个百分点,以更好地支持和鼓励创新和发展。