第十四章其他长期筹资

本章考情分析及教材变化

本章主要介绍了租赁和混合筹资两种其他长期筹资方式。从考试来看,本章的题型既有客观题也有主观题。

本章与2009年教材相比第一节增加了经营租赁决策,第二节为新增章节。

本章大纲基本要求

理解租赁、优先股、认股权证和可转换债券的特征、筹资程序和优缺点,能够运用其进行有关筹资决策分析。

第一节租赁

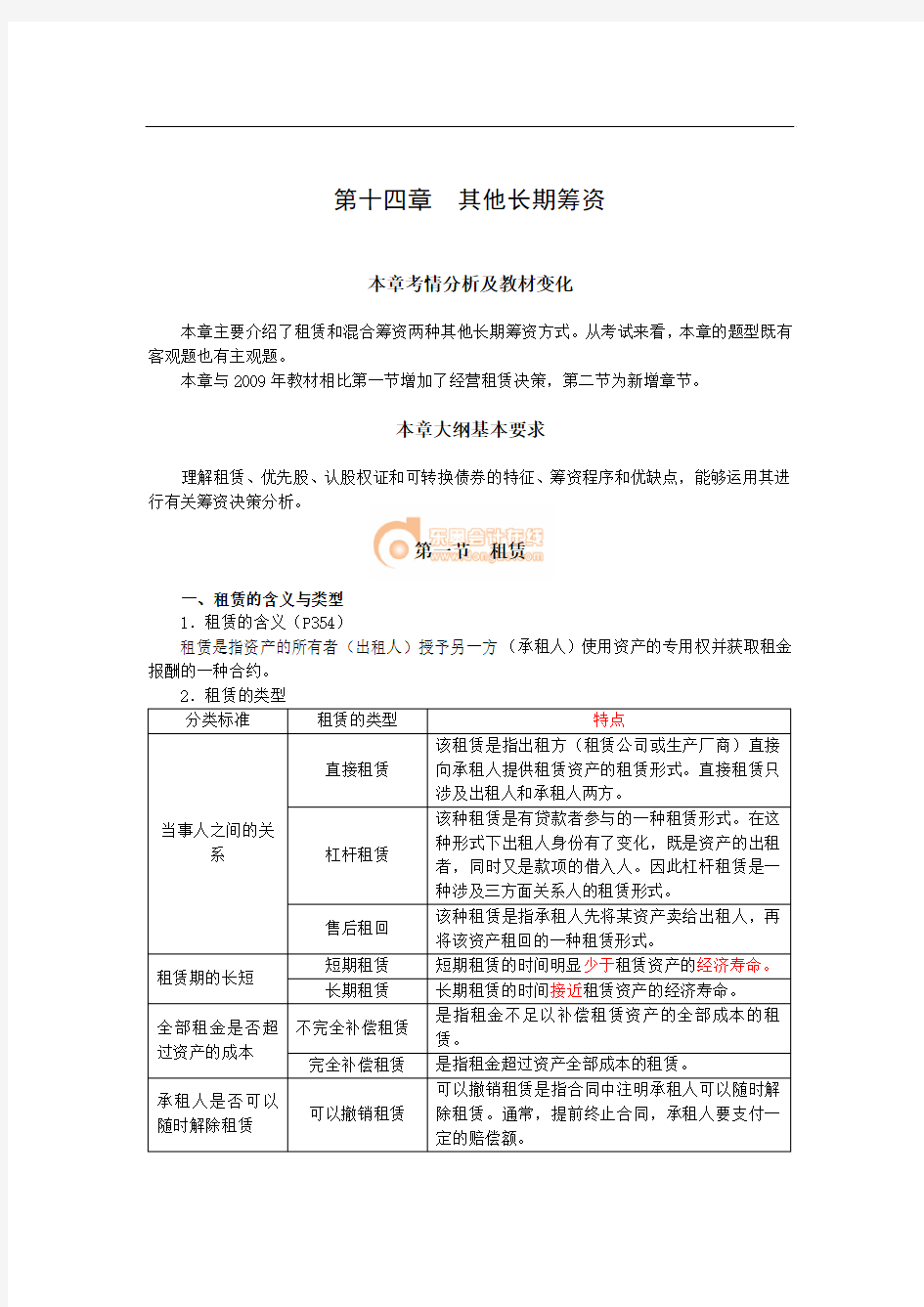

一、租赁的含义与类型

1.租赁的含义(P354)

租赁是指资产的所有者(出租人)授予另一方(承租人)使用资产的专用权并获取租金报酬的一种合约。

【例题1·单项选择题】甲公司2009年3月5日向乙公司购买了一处位于郊区的厂房,随后出租给丙公司。甲公司以自有资金向乙公司支付总价款的30%,同时甲公司以该厂房作为抵押向丁银行借入余下的70%价款。这种租赁方式是( )。(2009年新)A.经营租赁 B.售后回租租赁

C.杠杆租赁 D.直接租赁

【答案】C

【解析】在杠杆租赁形式下,出租人引入资产时只支付引入所需款项(如购买资产的货款)的一部分(通常为资产价值的20%~40%),其余款项则以引入的资产或出租权等为抵押,向另外的贷款者借入;资产租出后,出租人以收取的租金向债权人还贷。

【例题2·单项选择题】2009年9月承租人和出租人签订了一份租赁合同,合同规定租赁资产的购置成本200万元,承租人分10年偿还,每年支付租金20万元,在租赁开始日首付,尚未偿还的租赁资产购置成本以5%的年利率计算并支付利息,在租赁开始日首付。租赁手续费为l5万元,于租赁开始日一次性付清。根据这份租赁合同,下列表述中,正确的是( )。(2009年新)

A.租金仅指租赁资产的购置成本

B.租金不仅仅指租赁资产的购置成本

C.仅以手续费补偿出租人的期间费用

D.利息和手续费就是出租人的利润

【答案】A

【解析】租赁费用报价形式和支付形式双方可以灵活安排,是协商一致的产物,而没有统一的标准。租赁费用的报价形式有三种:(1)合同分别约定租金、利息和手续费,此时,租金仅指租赁资产的购置成本,利息和手续费用于补偿出租人的营业成本,如果还有剩余则成为利润。(2)合同分别约定租金和手续费,此时,租金包括租赁资产购置成本以及相关的利息,手续费是出租人的营业成本和取得的利润。(3)合同只约定一项综合租金,没有分项的价格,此时,租金包括租赁资产的购置成本、相关利息、营业成本及出租人的利润。

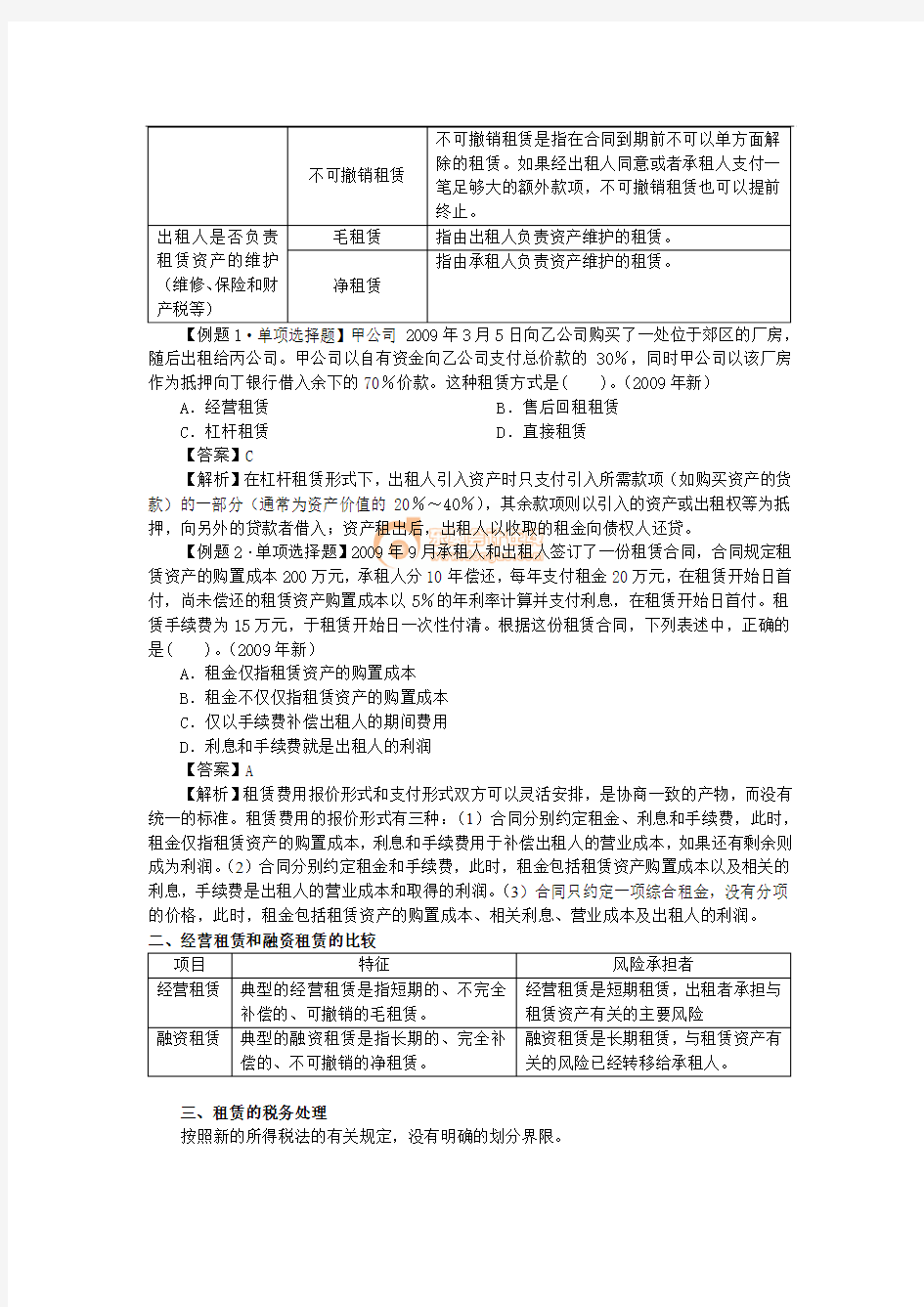

三、租赁的税务处理

按照新的所得税法的有关规定,没有明确的划分界限。

会计准则对于租赁的分类:

按照我国的会计准则,满足以下一项或数项标准的租赁属于融资租赁:

(1)在租赁期届满时,租赁资产的所有权转移给承租人;

(2)承租人有购买租赁资产的选择权,所订立的购价预计将远低于行使选择权租赁资产的公允价值,因而在租赁开始日就可以合理确定承租人将会行使这种选择权;

(3)租赁期占租赁资产可使用年限的大部分(通常解释为等于或大于75%);

(4)租赁开始日最低租赁付款额的现值几乎相当于(通常解释为等于或大于90%)租赁开始日租赁资产原账面价值;

(5)租赁资产性质特殊,如果不做重新改制,只有承租人才能使用。

通常从考试来看最主要的是(1)(3)(4)。

四、租赁的决策分析

(一) 决策方法:净现值法

(二) 折现率的确定

(三)现金流量的确定

1.如果租赁合同符合税法关于承租人租金直接抵税的要求(经营租赁)

(1)承租人现金流量(租赁相比自行购买的差量净现金流量)

P359【教材例14-1】A公司是一个制造企业,拟添置一台设备,该设备预计需要使用5年,正在研究是通过自行购置还是租赁取得。有关资料如下:

(1)如果自行购置该设备,预计购置成本1 260万元。该项固定资产的税法折旧年限为7年,法定残值率为购置成本的5%。预计该资产5年后变现价值为350万元。

(2)如果以租赁方式取得该设备,B租赁公司要求每年租金275.0557万元,租期5年,租金在每年末支付,租赁期内不得退租,租赁期满设备所有权不转让。

(3)已知A公司的所得税税率为40%,税前借款(有担保)利率10%。项目的资本成本为12%。

租赁相对于自购的净现值计算过程如表14-1所示。

策、所得税税率、对租赁资产期末余值的预期以及有关的资本成本,均与承租人相同,并假设没有其他付现营业成本。出租人的分析计算过程如表14-2所示。