道道全2019年一季度财务分析详细报告

一、资产结构分析

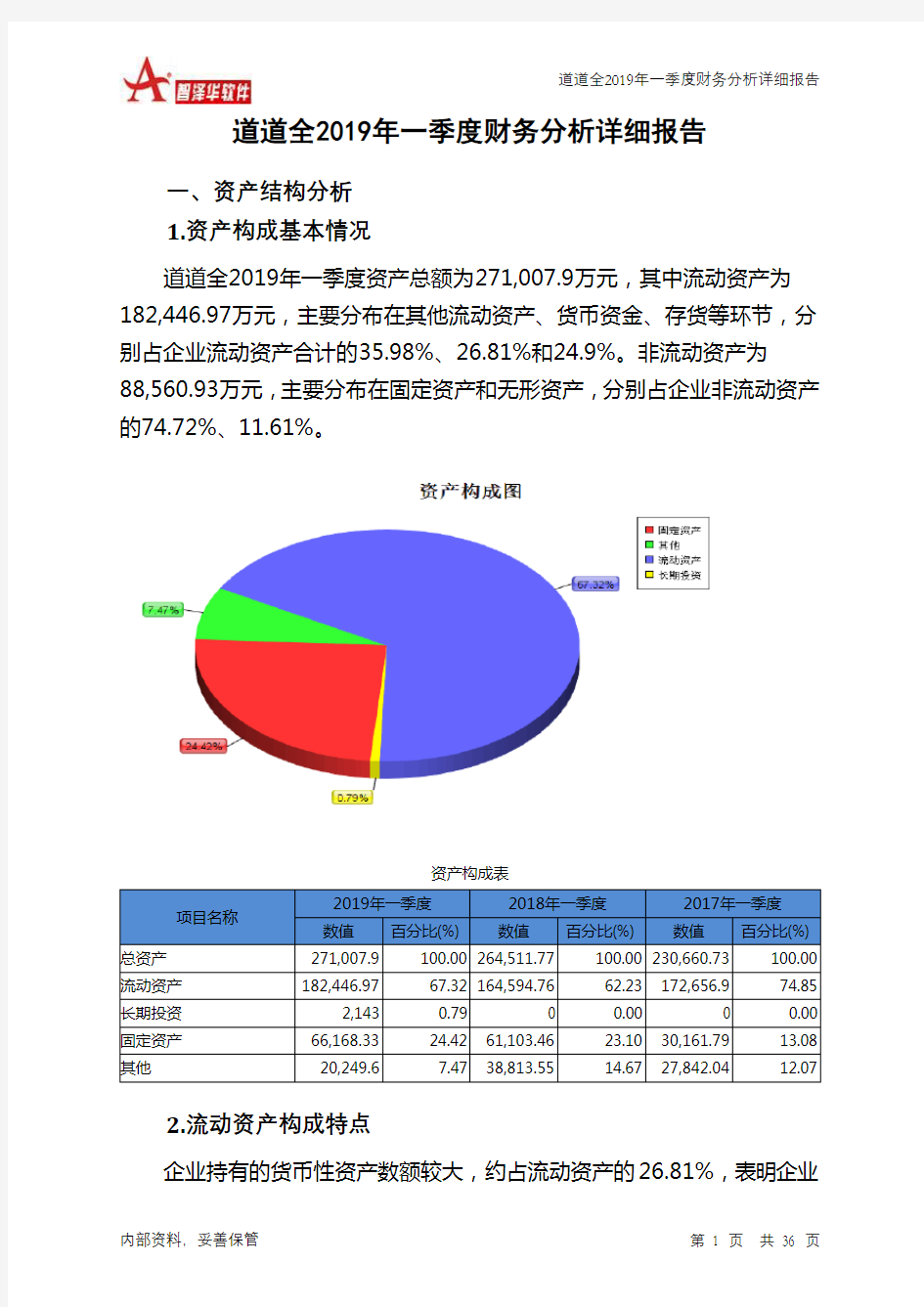

1.资产构成基本情况

道道全2019年一季度资产总额为271,007.9万元,其中流动资产为182,446.97万元,主要分布在其他流动资产、货币资金、存货等环节,分别占企业流动资产合计的35.98%、26.81%和24.9%。非流动资产为88,560.93万元,主要分布在固定资产和无形资产,分别占企业非流动资产的74.72%、11.61%。

资产构成表

项目名称

2019年一季度2018年一季度2017年一季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产271,007.9 100.00 264,511.77 100.00 230,660.73 100.00 流动资产182,446.97 67.32 164,594.76 62.23 172,656.9 74.85 长期投资2,143 0.79 0 0.00 0 0.00 固定资产66,168.33 24.42 61,103.46 23.10 30,161.79 13.08 其他20,249.6 7.47 38,813.55 14.67 27,842.04 12.07

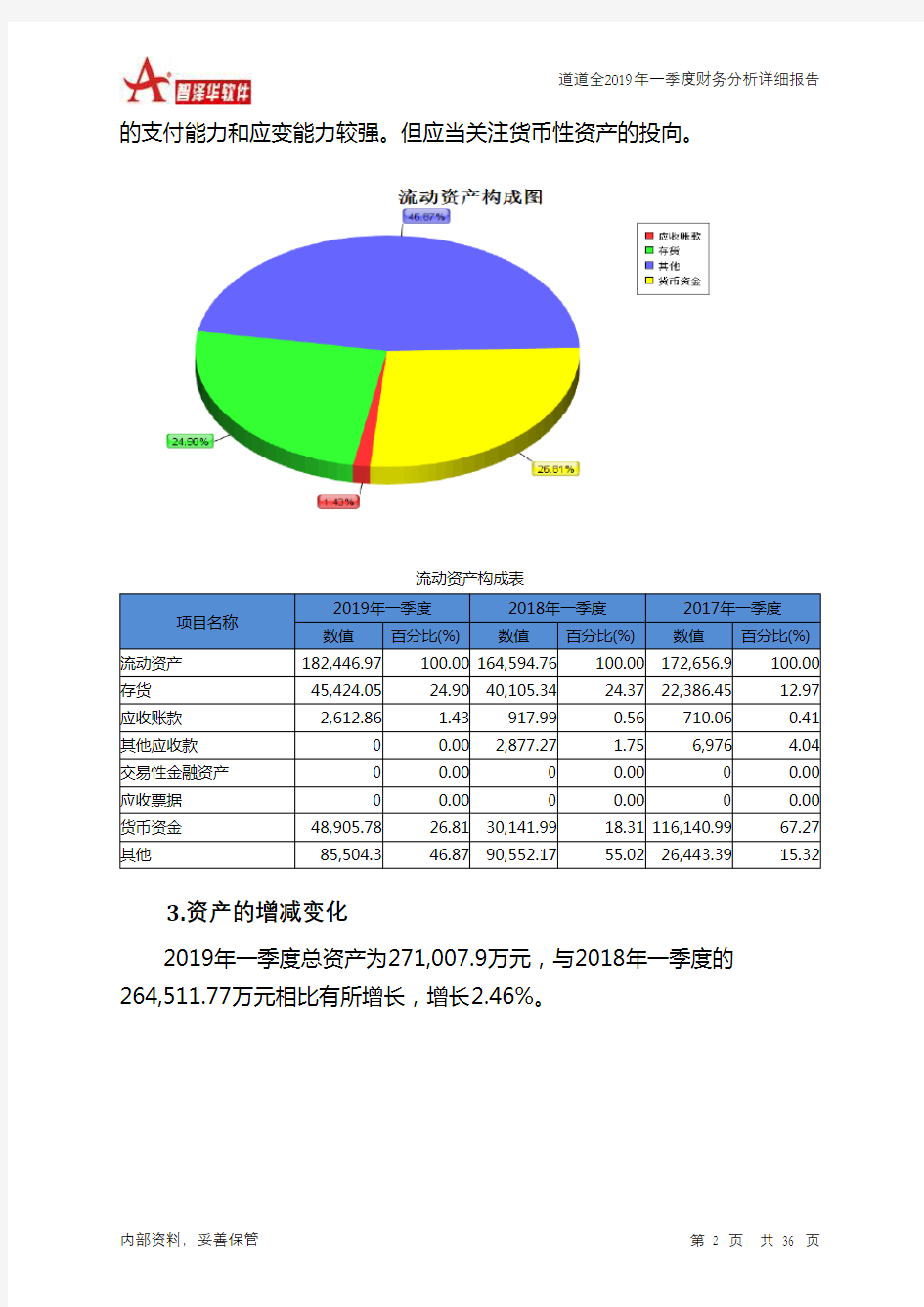

2.流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的26.81%,表明企业

的支付能力和应变能力较强。但应当关注货币性资产的投向。

流动资产构成表

项目名称

2019年一季度2018年一季度2017年一季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产182,446.97 100.00 164,594.76 100.00 172,656.9 100.00 存货45,424.05 24.90 40,105.34 24.37 22,386.45 12.97 应收账款2,612.86 1.43 917.99 0.56 710.06 0.41 其他应收款0 0.00 2,877.27 1.75 6,976 4.04 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据0 0.00 0 0.00 0 0.00 货币资金48,905.78 26.81 30,141.99 18.31 116,140.99 67.27 其他85,504.3 46.87 90,552.17 55.02 26,443.39 15.32

3.资产的增减变化

2019年一季度总资产为271,007.9万元,与2018年一季度的

264,511.77万元相比有所增长,增长2.46%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:货币资金增加18,763.79万元,存货增加5,318.7万元,固定资产增加5,064.87万元,其他非流动资产增加3,964.35万元,在建工程增加2,864.7万元,长期投资增加2,143万元,应收账款增加1,694.87万元,递延所得税资产增加1,525.74万元,无形资产增加220.02万元,应收利息增加63.43万元,商誉增加42.14万元,共计增加41,665.61万元;以下项目的变动使资产总额减少:预付款项减少1,110.6万元,其他应收款减少2,877.27万元,其他流动资产减少6,975.52万元,

共计减少10,963.4万元。增加项与减少项相抵,使资产总额增长30,702.22万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2019年一季度应收账款所占比例基本合理。存货所占比例过高。

6.资产结构的变动情况

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。因此与2018年一季度相比,资产结构趋于恶化。

主要资产项目变动情况表

项目名称

2019年一季度2018年一季度2017年一季度

数值增长率(%) 数值增长率(%) 数值增长率(%)

流动资产182,446.97 10.85 164,594.76 -4.67 172,656.9 0 长期投资2,143 0 0 0 0 0 固定资产66,168.33 8.29 61,103.46 102.59 30,161.79 0 存货45,424.05 13.26 40,105.34 79.15 22,386.45 0 应收账款2,612.86 184.63 917.99 29.28 710.06 0 货币性资产48,905.78 62.25 30,141.99 -74.05 116,140.99 0

二、负债及权益结构分析

1.负债及权益构成基本情况

道道全2019年一季度负债总额为52,801.5万元,资本金为28,900万元,所有者权益为218,206.41万元,资产负债率为19.48%。在负债总额中,流动负债为45,088.58万元,占负债和权益总额的16.64%;非流动负债为7,712.92万元,金融性负债占资金来源总额的2.85%。

负债及权益构成表

项目名称

2019年一季度2018年一季度2017年一季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

负债及权益总额271,007.9 100.00 236,821.45 100.00 230,660.73 100.00 所有者权益218,206.41 80.52 197,231.26 83.28 178,429.39 77.36 流动负债45,088.58 16.64 31,165.83 13.16 43,151.82 18.71 非流动负债7,712.92 2.85 8,424.36 3.56 9,079.52 3.94

2.流动负债构成情况

企业经营活动派生的负债资金数额较多,约占流动负债的21.38%,资金成本相对较低。企业来自于收入分配性的负债约占流动负债的18.71%。

公司季度财务分析报告范文(最新) 发布时间:2015-06-05 来源:公文网浏览:377 一、利润分析: (一)集团利润额增减变动分析 1、利润额增减变动水平分析 ⑴净利润分析: 一季度公司实现净利润105.36万元,比上年同期减少了55.16万元,减幅34%。净利润下降原因:一是由于实现利润总额比上年同期减少50.5万元,二是由于所得税税率增长,缴纳所得税同比增加4.65万元,其中利润总额减少是净利润下降的主要原因。 ⑵利润总额分析:利润总额140.48万元,同比上年同期190.98万元减少50.5万元,下降26%。影响利润总额的是营业利润同比减少67.24万元,补贴收入增加17万元。 ⑶营业利润分析:营业利润123.18万元,较上年190.42万元大幅减少,减幅35%。主要是产品销售利润和其他业务利润同比都大幅减少所致,分别减少46.53万元和20.71万元。 ⑷产品销售利润分析:产品销售利润82.95万元同比129.48万元,下降36%。影响产品销售利润的有利因素是销售毛利同比增加162.12万元,增长率27%;不利因素是三项期间费用686.41万元,同比增加208.65万元,增长率43.67%。期间费用增长是导致产品销售利润下降的主要原因。 由于今年一季度淡季不淡,销售收入同比增长53%,销售运费、工资、广告及相应的贷款利息、汇兑损失也比上年大幅增长。销售费用、管理费用、财务费用,同比增加额分别是

108.31万元、8.32万元和92.19万元,其中销售费用和财务费用同比增长最快,分别增长98%和67%。 ⑸产品销售毛利分析:一季度销售毛利769.36万元,销售毛利较上年增加162.12万元,增长率27%;销售毛利同比增加的原因是收入、成本两项相抵的结果。产品销售收入同比增加2600.20万元,增长53%;产品销售成本同比增加2438.07万元,增长57%。 2、利润增减变动结构分析及评价 从2009年一季度各项财务成果的构成来看,产品销售利润占营业收入的比重为1.11%;比上年同期2.66%下降了1.55%;本期营业利润占收入结构比重1.65%,同比上年的3.91%下降了2.26%;利润总额构成1.88%,同比3.92%下降了2.04%;净利润构成为1.41%,比上年的3.30%下降1.89%。 从利润构成情况上看,盈利能力比上年同期都有下降,各项财务成果结构下降原因: ①产品销售利润结构下降,主要是产品销售成本和三项期间费用结构增长所致。目前降低产品销售成本,控制销售费用、管理费用和财务费用的增长是提高产品销售利润的根本所在。 ②营业利润结构下降的原因除受产品销售利润影响以外,其他业务利润同比占结构比重下降也是不利因素之一。 ③本期因补贴收入为利润总额结构增加0.25%,是利润总额增加的有利因素,而营业外收入结构比重下降,营业外支出比重增加及所得税率结构上升都给利润总额结构增长带来不利影响。 (二)各生产分部利润分析 1、一季度生产本部(含QY分厂)利润增减变动分析:

酒店业pest分析 要回答“我们将要去哪里”这个问题,我们首先要做的就是营销分析,即营销中通常所说的PEST分析。所谓PEST分析就是政治(Political)、经济(Economic)、社会一文化(Socio-Cultural)和技术( Technological)的英文缩写。酒店业和旅游业一样是个脆弱的行业,它不仅有周期,而且易受其他外部环境的影响。对它影响最大的就是经济的走势,或者叫经济的未来发展趋势。 一、政治分析 政治因素是决定经济型酒店成败的关键因素之一,国家的政策导向深刻影响着旅游业和酒店业发展。2007年3月国务院发布了《关于加快发展服务业的若干意见》,这必将推动中国服务业的大发展。地方当局为促进当地经济建设,刺激经济复苏都纷纷出台相关政策,有的对于能够晋升到高级星级酒店进行奖励,有的城市对于酒店的税收,水电,土地,公共建设予以方便和优惠,如江苏南通、江苏兴化等城市。当地政府还积极开发旅游资源以带动酒店业的发展,在工业疲软的现今,似乎很多人都把目光放在了酒店旅游上。 二、经济分析 “自从工业革命以来,西方各国经济都经历过10~15次重大经济衰退。许多西方企业决策者潜意识里都有经济衰退的危机感,销售锐减和成本攀升的艰难时期是‘正常和预料之中’的情况。” 2008年金融危机的爆发从金融界一路波及到实业界,酒店业作为与金融实体关系最为密集的产业,影响在所难免。酒店经营者在2008年下半年已开始感到经营压力。中国各级政府高度重视酒店与餐饮业发展,多措并举扩大内需、鼓励消费。 2009年,国际金融危机和甲型H1N1流感的打击,一度让高星级酒店的出租率饱受打击,但随着一系列营销措施的出台,高星级酒店又呈现出回暖的趋势;2009年经济型酒店成资本“新贵”,7天酒店的上市、诸多经济型酒店品牌的扩张在重塑着行业格局。

道道全2020年三季度财务分析详细报告 一、资产结构分析 1.资产构成基本情况 道道全2020年三季度资产总额为299,555.43万元,其中流动资产为169,327.18万元,主要以存货、预付款项、交易性金融资产为主,分别占流动资产的38.57%、29.41%和8.39%。非流动资产为130,228.26万元,主要以固定资产、在建工程、无形资产为主,分别占非流动资产的57.35%、19%和12.49%。 资产构成表(万元) 项目名称 2018年三季度2019年三季度2020年三季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产 266,042.47 100.00 248,600.68 100.00 299,555.43 100.00 流动资产 184,869.03 69.49 155,109.32 62.39 169,327.18 56.53 存货64,239.59 24.15 60,021.43 24.14 65,310.13 21.80 预付款项12,170.49 4.57 28,625.23 11.51 49,794.09 16.62 交易性金融资产0 - 0 - 14,213.67 4.74 非流动资产81,173.44 30.51 93,491.37 37.61 130,228.26 43.47

固定资产67,470.24 25.36 78,997.34 31.78 74,682.16 24.93 在建工程1,138.22 0.43 278.11 0.11 24,747.6 8.26 无形资产10,339.9 3.89 10,224.97 4.11 16,264.85 5.43 2.流动资产构成特点 企业营业环节占用的资金数额较大,约占企业流动资产的67.98%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。 流动资产构成表(万元) 项目名称 2018年三季度2019年三季度2020年三季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产 184,869.03 100.00 155,109.32 100.00 169,327.18 100.00 存货64,239.59 34.75 60,021.43 38.70 65,310.13 38.57 预付款项12,170.49 6.58 28,625.23 18.45 49,794.09 29.41 交易性金融资产0 - 0 - 14,213.67 8.39 货币资金30,983.54 16.76 25,409.48 16.38 12,065.9 7.13 应收账款1,288.73 0.70 4,029.43 2.60 5,600.91 3.31 其他流动资产70,235.97 37.99 31,434.32 20.27 4,963.69 2.93 3.资产的增减变化

季度财务分析报告 一、利润分析: (一)利润额增减变动分析 1、利润额增减变动水平分析 ⑴净利润分析: 一季度公司实现净利润38611元,完成年计划的64.35%,比上年同期增加了4556元,增幅13.38%。净利润增加的原因:一是由于实现利润总额比上年同期增加了4556万元。 ⑵利润总额分析:利润总额38611万元,同比上年同期4556元增加了4556元,增幅13.38%。影响利润总额的是营业利润同比增加了5666元。 ⑶营业利润分析:营业利润39721元,较上年34055元增加了5666元,增加了16.64%。影响产品销售利润的有利因素是是三项期间费用387287元,同比减少24264元,减幅5.9%,不利因素销售毛利同比减少18597万元,减幅4.17%;。期间费用减少是导致营业售利润增加的主要原因。 (4)产品销售毛利分析:一季度销售毛利427008元,销售毛利较上年减少18597元,减幅4.17%;销售毛利同比减少的原因是收入、成本两项相抵的结果,产品销售收入同比减少了621001元,减幅28.65%,导致了毛利的下降。 2、利润增减变动结构分析及评价

从20XX年一季度各项财务成果的构成来看,产品销售利润占营业收入的比重为28%;比上年同期21%下增加7%;本期营业利润占收入结构比重2.56%,同比上年的1.57%增加了0.99%;利润总额构成2.50%,同比1.57%增加了0.07%;净利润构成为2.50%,比上年的1.57%下降0.07%。 从利润构成情况上看,盈利能力比上年同期都有增加,各项财 务成果结构增加原因:主要是三项期间费用结构下降所致。目前降低产品销售成本,控制销售费用、管理费用和财务费用的增长是提高产品销售营业利润的根本所在。 二、收入分析 一季度完成销售收入1546690元。完成年度计划的22.95%,与上期的2167691相比,下降了621001元,下降了28.65%。主要原因是:学生人数的减少,今年春季全县学生19528人,与上年同期21442人相比,下降了1914人,下降了8.93%;教材的销售码洋875026元,相比上年同期1028161元,下降了153135元,下降了14.89%。 三、成本费用分析 (一)产品销售成本分析 一季度产品销售成本1119681元,较上年同期1722085元,下 降602404,下降了34.98%。下降的主要原因是销售收入的下降。 (二)各项费用完成情况分析 三项期间费用共计387287万元,实现计划指标24.83%,比上 年同期下降了5.90%;其中销售费用减少是费用总额减少的主要原因

沃尔玛PEST分析 沃尔玛是世界零售业的巨头,以“天天平价”作为其主要市场定位策略,赢得了平民消费者的青睐,获得了举世瞩目的成就,并在人们的心目中树立了“质优价廉”的企业形象。它从一个小小的便利店发展到世界《财富》五百强之首,一夜之间沃尔玛的商业神话传遍世界。下面,我将对沃尔玛采取的战略进行分析。 沃尔玛公司简介 沃尔玛公司由美国零售业的传奇人物山姆·沃尔顿先生于1962年在阿肯色州成立。经过四十多年的发展,沃尔玛公司已经成为美国最大的私人雇主和世界上最大的连锁零售企业。目前,沃尔玛在全球开设了6600多家商场,员工总数180多万人,分布在全球14个国家。每周光临沃尔玛的顾客1.75亿人次,使沃尔玛成为全球500强榜首企业。 至今,沃尔玛已拥有2133家沃尔玛商店,469家山姆会员商店和248家沃尔玛购物广场,遍布美国、墨西哥、加拿大、波多黎各、巴西、阿根廷、南非、中国、印尼等处。它在短短几十年中有如此迅猛的发展,不得不说是零售业的一个奇迹。 政治要素(Political Factors): 1、从党的十四大以后,已初步形成社会主义市场经济法律体系 框架: 包括规范之市场主体的法律、调整主体关系的法律、完善宏观调控的法律、保证社会发面的法律四部分

2、政府的管制和管制解除 从1999年宪法第二次修正后,加入了支持多种所有制共同发展的条款以及发展社会主义市场经济 3、特殊的地方及行业规定 在经济开发区内对各种产业的有特殊优惠,同时个地方政府也为吸引外资制定了各种优惠政策 4、进出口限制 随着这会发展、经济进步,各种高科技术产品的进出口限制大大减小 5、世界性公约和条款 自从2001加入WTO后,加快了全球化的步伐,为国际投资提供了更好的投资环境。 6、政治环境 从1978年后,我国政治局面稳定,相关各项政策齐全,政府也鼓励、引导非公有制经济发展。 十二五规划里面的内容:加强资源节约和管理加大环境保护力度 沃尔玛中国的可持续发展计划与中国政府在环境、社会以及能源方面的目标十分契合,也和沃尔玛全球的可持续发展目标同步。经济要素(Economic Factors): 1、经济发展状况:中国经济飞速发展,自1978年改革开放以来, 我国经济总体保持高速发展,综合国力显著增强。2010年的国内

季度财务分析报告模板 季度财务分析报告模板篇一 ****年对于河化公司来说是充满商机、极具挑战的一年。由于受国际磷铵价格和海运费上涨带动以及国内市场需求的增长,预期磷铵市场将出现旺销势头;而原材料供应运输紧张、价格上涨和电力不足又严重制约企业生产。如何?住机遇,把握商机,去年底鹿化公司对外部市场环境和企业内部状况进行了充分研究,提出以“管理重严、生产重稳、经营重效、挖潜重实、员工重责、发展重谋”作为****年度经营工作方针,制定了年度经营计划。经董事会批准,****年度的经营目标是生产磷铵22万吨,实现销售收入亿元,年度亏损额控制在8,500万元以内。 一季度在股东单位和政府有关部门的支持下,公司董事会正确领导,经营班子积极组织实施,克服了原材料供应紧张及电力不足等困难,狠抓工艺、设备管理,做好平衡调度,想方设法解决原材料供应和电力不足等问题,使生产实现稳产高产。同时抓住国际市场价格上涨机遇,加大产品出口力度,取得了较好的销售收益。一季度共计生产磷铵64,吨,完成年度目标任务的30%;销售磷铵70,万吨,实现销售收入13,万元,完成年度销售收入的32%;经营亏损万元。与上年一季度相比,磷铵产量增长72%,销量增长43%;亏损额下降%。一季度可说是产销两旺,产销率达110%,资金回笼

率100%,实现开门红,为全面完成年度经营目标带来了良好开端。以下将有关情况分别分析汇报。 一、一季度经营状况 (一)生产稳定、产量增加、消耗下降 一季度强调生产重稳,进一步加强生产设备管理和工艺指标分析、控制,并针对上年四季度高负荷生产运行出现的一些列问题,多次召开专题会议,解决制约生产的瓶颈问题。同时加强对员工的岗位培训和安全教育,强调员工重责,提高员工责任心,杜绝重大安全事故发生,使设备完好率、开车率、工艺指标合格率不断提高,各装置基本实现了长周期、安全、稳定运行,产量大幅上升,消耗明显下降。除氟化铝外,液氨、硫酸、磷酸、磷铵全部达产并超额完成产量计划。其中: 1、产量 1、磷铵生产64,吨,完成年计划的%。磷铵开车率比上年同期提高60%,产量增加26,吨,增长72%。 2、磷酸生产30,吨,完成年计划的%。磷酸开车率比上年同期提高27%,产量增加11,吨,增长64%。矿耗(磷矿)由上年同期的吨降至吨,下降9%。 3、硫酸生产101,吨,完成年计划的%。硫酸开车率比上年同期提高4%,产量增加25,吨,增长33%。 4、液氨生产14,吨,完成年计划的%。合成氨开车率比

服装行业PEST分析 宏观环境主要有人口、经济、自然、政治法律、技术和社会文化构成,“PEST”模型是分析宏观环境的常用工具,由于服装行业涉及政治法律和科学技术较少,而人口和地理环境是相对主要影响因素。 一.政治与法律环境 针对服装行业面临的实际困难,政府连续出手救市。首先是面临国外市场萎缩、人民币升值的不利环境,国内服装出口受阻。作为劳动密集型的传统产业,服装行业从业人数多、牵扯面大。政府在这样的不利局面下,首先提高了服装出口退税率,及时缓解了出口型企业的赢利压力;此后,又出台《纺织工业调整和振兴规划》。服装是一个国家的工业化跳板行业,在相当长的一个阶段,我国政府都一定会在政策上继续有所支持。 二.经济环境 突出表现在两点,一是经济保持了快速增长,二是消费者的生活方式进一步转变。国家实施了货币与财政的积极政策,继续扩大投资、拉动内需。2009年国内社会消费品零售总额保持了快速增长,增速将保持约12%。服装类产品作为社会零售商品的主要品种,同时受益。一个国家和地区的经济增长速度会明显影响到当地服装产品的消费总额和消费结构。构成市场的因素如人口外,还必须有购买力,而消费者的收入是影响购买力的重要因素。据统计,2005年农村居民人均纯收入3255元,扣除价格上涨因素,比上年实际增长6.2%;城镇居民人均可支配收入10493元,实际增长9.6%。专家预测,中国市场将进入精品消费时代,服装消费将不再仅仅为了满足其最基本的生存需求,将向更高的心理需求、自我满足需求跃进。 三.社会环境 分为: 1、人口环境 市场=人口+购买力+购买欲望,因此,人口环境和市场营销的关系十分密切。根据国家统计局2000年第五次全国人口普查公报,中国男性人口数量为65355万人,占总人口的51.63%,比女性的比例略高,并且人口流动从乡村流向城市的趋势在不断扩大,以及教育水平的提高,“白领”人口增多,使人们对未来的要求,特别是服装档次的要求大大提高,更加注重服装的品味与文化。 2、地理环境 东部地区是中国经济最为繁荣的区域之一,尤其区域内江浙沪等地不仅地理位置优越,而且历来是中国纺织服装的重要基地。东部纺织服装批发市场总体现代化程度高,硬件设施先进,商业街规格高,配套设施齐全,贸易额首屈一指,显示出大家风范,至今东部地区纺织服装经济依然散发着惊人的活力,一派商机盎然。南部地区坐拥珠江三角洲,其地理环境、自然资源及政策的优势,使得南部地区的纺织服装专业市场的经济地位令其他区域难望其项背。如今,国家正致力推进中国内地最重要的两大纺织服装基地珠三角与长三角实现无缝对接,以尽快融入国际产业链和采购链中,进行资源互补,这无疑会倍增南部地区战略性经济地位的重要性。北方地区具有浓郁的文化气息与深厚的历史底蕴,为商业的繁

七一二2020年三季度财务分析综合报告 一、实现利润分析 2020年三季度利润总额为6,711.96万元,与2019年三季度的4,446.14万元相比有较大增长,增长50.96%。利润总额主要来自于内部经营业务,企业盈利基础比较可靠。在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。 二、成本费用分析 2020年三季度营业成本为24,147.94万元,与2019年三季度的 22,653.45万元相比有所增长,增长6.6%。2020年三季度销售费用为 1,391.14万元,与2019年三季度的1,417.24万元相比有所下降,下降 1.84%。从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。2020年三季度管理费用为 2,799.48万元,与2019年三季度的2,619.49万元相比有较大增长,增长6.87%。2020年三季度管理费用占营业收入的比例为5.95%,与2019年三季度的6.11%相比变化不大。企业经营业务的盈利能力有所提高,管理费用支出合理。2020年三季度财务费用为248.16万元,与2019年三季度的452.24万元相比有较大幅度下降,下降45.13%。 三、资产结构分析 2020年三季度存货占营业收入的比例出现不合理增长。应收账款占营业收入的比例下降。从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。与2019年三季度相比,资产结构趋于改善。 四、偿债能力分析 从支付能力来看,七一二2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。企业负债经营为正效应,增 内部资料,妥善保管第1 页共4 页

京东方A2019年一季度财务分析综合报告京东方A2019年一季度财务分析综合报告 一、实现利润分析 2019年一季度实现利润为129,478万元,与2018年一季度的 238,908.7万元相比有较大幅度下降,下降45.80%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。 二、成本费用分析 2019年一季度营业成本为2,178,256.37万元,与2018年一季度的1,708,754.32万元相比有较大增长,增长27.48%。2019年一季度销售费用为69,272.55万元,与2018年一季度的64,505.64万元相比有较大增长,增长7.39%。2019年一季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。2019年一季度管理费用为108,805.7万元,与2018年一季度的181,049.39万元相比有较大幅度下降,下降39.9%。2019年一季度管理费用占营业收入的比例为 4.11%,与2018年一季度的8.39%相比有较大幅度的降低,降低4.28个百分点。管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。2019年一季度财务费用为59,212.77万元,与2018年一季度的37,463.47万元相比有较大增长,增长58.05%。 三、资产结构分析 从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年一季度相比,资产结构趋于改善。 四、偿债能力分析 从支付能力来看,京东方A2019年一季度是有现金支付能力的。企业内部资料,妥善保管第1 页共3 页

星巴克PEST分析 P---政治(Political) 1.稳定的政治环境。星巴克经营的是咖啡服务,并不涉及到国家的垄断行业和稀缺资源,加之我国的政治环境在未来的很长一段时间都不会出现大的波动。随着改革开放的加快,中国鼓励外资企业的进入,星巴克在中国的发展会面临着比较稳定的政治环境。所以目前稳定的政治环境是星巴克咖啡开拓市场的基础。 2.知识产权保护。在上海市知识产权联席会议办公室和上海市高院的联合组织下,经过评选委员会讨论,评出了上海保护知识产权十大案件,星巴克等侵权案入选 3.星巴克重视在中国的公益活动,以此作为自己在中国发展对中国的回报。2006年2月,星巴克公司董事长霍华德?舒尔茨先生设立了“星巴克中国教育项目”,并捐赠500万美金用以实施这一项目。在今后的4年内,改善中国的教育状况是星巴克企业社会责任的主要目标。星巴克希望通过成立这个“中国教育项目”,来提高中国、特别是西部地区的教育状况。 4.星巴克捐赠150万美金,与中国宋庆龄基金会合作举办了“西部园丁培训计划”,为来自宁夏省、云南省、四川省、陕西省以及重庆市的教师提供了培训活动。并且共同启动了“星巴克园丁助学金”项目,为支持师范院校的贫困学生们完成他们的学业。 5.2007年3月22日,在“世界水日”这个特殊的时刻,美国星巴克咖啡公司宣布通过赠与亚洲(Give2Asia)基金,向中国妇女发展基金会捐赠460万元人民币(折合60万美元),以支持一项名为“水?妇女?健康与发展”的水教育项目。该项目是2005年设立的星巴克中国教育项目的一部分,体现了星巴克对改善中国教育状况的长期承诺,以及为解决世界水资源危机所作的不懈努力。 E---经济(Economic) 1、经济增长:济处于高速发展的阶段,在这一阶段居民的收入增长得很快。居民收入的提高为星巴克的发展提供了稳定的经济环境,有益于星巴克咖啡进行稳步的市场开拓。 2、根据以上图表可知,咖啡的消费场所主要集中在咖啡馆和酒店等较高消

华邦健康2019年三季度财务分析综合报告华邦健康2019年三季度财务分析综合报告 一、实现利润分析 2019年三季度实现利润为41,455.51万元,与2018年三季度的 35,052.66万元相比有较大增长,增长18.27%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。 二、成本费用分析 2019年三季度营业成本为121,409.35万元,与2018年三季度的161,172.87万元相比有较大幅度下降,下降24.67%。2019年三季度销售费用为47,298.38万元,与2018年三季度的35,951.24万元相比有较大增长,增长31.56%。2019年三季度尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。2019年三季度管理费用为26,635.27万元,与2018年三季度的8,357.06万元相比成倍增长,增长2.19倍。2019年三季度管理费用占营业收入的比例为10.77%,与2018年三季度的3.07%相比有较大幅度的提高,提高7.71个百分点。但经营业务的盈利水平却大幅度提高,管理费用增长带来了经济效益的明显改善,支出合理。2019年三季度财务费用为9,255.54万元,与2018年三季度的5,938.68万元相比有较大增长,增长55.85%。 三、资产结构分析 与2018年三季度相比,2019年三季度应收账款占营业收入的比例下降。从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2018年三季度相比,资产结构趋于改善。 四、偿债能力分析 从支付能力来看,华邦健康2019年三季度的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。企业负债经营为正效应,增加负债有可能给企业创造利润。 内部资料,妥善保管第1 页共4 页

企业月度财务分析报告 关于企业月度财务分析报告 企业月度财务分析报告 一、企业生产经营情况 (一)本月和本年累计生产经营情况,包括主要产品(或业务)生产、业务营业量、销售量(进口额、出口额)及环比增长量;市场形势变化对生产经营的影响。 (二)新产品、新技术、新工艺开发及投入情况。 (三)经营中出现的问题和困难,以及需要说明的其他业务情况和事项。 二、资金增减和周转情况 (一)货币资金的主要来源及同比变化情况。(二)应收账款、存货同比变化情况及增减原因。

(三)资产、负债、所有者权益项目中,如同比变动幅度超过30%,应说明原因。 三、实现利润(亏损)情况 (一)营业收入、主营业务收入的环比增减额及其主要影响因素;营业收入、主营业务收入的同比增减额及其主要影响因素,包括销售量、销售价格、销售结构变动和新产品销售,以及影响销售量的滞销产品种类、库存数量等。 (二)成本费用变动的主要因素和各构成部分的变动因素,包括成本费用总额、销售费用、管理费用、财务费用、人工成本同比变化情况及主要因素。 (三)环比及同比影响其他收益的主要事项,包括投资收益变动情况、补贴收入各款项来源和金额、营业外收支的主要事项和金额。 (四)亏损企业户数、亏损面、亏损总额及同比增减额、亏损原因。 四、企业财务风险情况

(一)企业从事的风险投资业务,主要包括委托理财、股票投资、基金投资、期货及衍生品交易等风险业务占用资金规模、资金来源与盈亏情况。 (二)企业债务负担情况,主要包括长、短期借款同比增减金额及原因,逾期债务本金和未偿还利息情况。 五、对企业月度财务状况、经营成果和现金流量产生重大影响的其他事项。 公司财务分析报告范本 一,总体评述 (一) 总体财务绩效水平 根据xxxx公开发布的数据,运用xxxx系统和xxx分析方法对其进行综合分析,我们认为xxxx本期财务状况比去年同期大幅升高. (二) 公司分项绩效水平

咨询公司2013年一季度财务分析报告 一、企业基本情况 甘肃科源工程技术咨询有限公司(以下简称:本公司),由甘肃科源电力集团公司全资控股;注册资本:伍佰万元整,实收资本:伍佰万元整;于2009年11月20日取得甘肃省工商行政管理局核发的620000000016417(1-1)号企业法人营业执照;法定代表人:刘海强;公司类型:一人有限公司(法人);注册地址:兰州市七里河区建工西街3号金雨大厦11楼;经营范围:承担各类土木工程、建筑工程、电路管道和设备安装工程及装修工程项目的勘察、设计、施工、监理以及与工程建设有关的重要设备(进口机电设备除外)材料采购招标的代理;从事总投资2亿元人民币及以下的中央投资项目的招标代理业务。 二、2013年第一季度业绩摘要: ●总收入为人民币756.64万元,比去年同期增长32.28%,其中一季度1月收入107.39 万元,2月收入511.74万元,3月收入120.5万元。 ●标书费收入为人民币38.06万元,比去年同期减少59.75%,其中1月标书费收入为 28.62万元,2月收入4.64万元,3月收入4.8万元。 ●代理费收入为人民币701.58万元,比去年同期增长47.55%,其中1月代理费收入为 78.77万元,2月代理费收入507.10万元,3月代理费收入为115.70万元。 ●经营盈利为人民币240.82万元,比去年同期增加174%;经营利润率由去年同期的 16.42%增至31.82%。 ●净利润为人民币240.82万元,比全年同期增加174%,其中1月净利为 2月净利为29.24

万元,3月净利为29.24万元 三、企业综合财务状况表 人民币元(特别说明的除外)未经审计经审计 2013年3月31日 2012年3月31日 资产 流动资产 现金及现金等价物 10829.63 116.79 应收票据、账款 - - 预付款项 - - 应收利息、股利 - - 其他应收款4574.38 5525.24 存货 - - 15404.01 5642.02 非流动资产 无形资产 - - 固定资产161.59 160.99 累计折旧66.15 38.05 在建工程 - - 递延所得税资产 - - 土地使用权 - - 预付款项、按金及其它资产- - 95.44 122.94 资产总额15499.45 5764.96

PEST分析是指宏观环境的分析,P是政治(politics),E是经济(economy),S是社会(society),T是技术(technology)。在分析一个企业集团所处的背景的时候,通常是通过这四个因素来进行分析企业集团所面临的状况。 政治环境Political Factors 政治环境主要包括政治制度与体制,政局,政府的态度等;法律环境主要包括政府制定的法律、法规。 1.政治环境是否稳定? 2.国家政策是否会改变法律从而增强对企业的监管并收取更多的赋税? 3.政府所持的市场道德标准是什么? 4.政府的经济政策是什么? 5.政府是否关注文化与宗教? 6.政府是否与其他组织签订过贸易协定,例如欧盟(EU),北美自由贸易区(NAFTA),东盟(ASEAN)等? 经济环境Economic Factors 构成经济环境的关键战略要素:GDP、利率水平、财政货币政策、通货膨胀、失业率水平、居民可支配收入水平、汇率、能源供给成本、市场机制、市场需求等。 1.利率。 2.通货膨胀率与人均就业率。 3. 人均GDP的长远预期等。 社会环境Sociocultural Factors 影响最大的是人口环境和文化背景。人口环境主要包括人口规模、年龄结构、人口分布、种族结构以及收入分布等因素。 1. 信奉人数最多的宗教是什么? 2. 这个国家的人对于外国产品和服务的态度如何? 3. 语言障碍是否会影响产品的市场推广? 4. 这个国家的男人和女人的角色分别是什么? 5. 这个国家的人长寿吗?老年阶层富裕吗? 6. 这个国家的人对于环保问题是如何看待的? 技术环境Technological Factors

苏交科2020年三季度财务分析详细报告 一、资产结构分析 1.资产构成基本情况 苏交科2020年三季度资产总额为1,369,723.99万元,其中流动资产为1,082,270.82万元,主要以应收账款、货币资金、预付款项为主,分别占流动资产的49.35%、20.52%和1.75%。非流动资产为287,453.18万元,主要以固定资产、商誉、递延所得税资产为主,分别占非流动资产的22.72%、19.89%和13.19%。 资产构成表(万元) 项目名称 2018年三季度2019年三季度2020年三季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产1,165,373.1 6 100.00 1,193,753.5 5 100.00 1,369,723.9 9 100.00 流动资产 763,025.19 65.47 907,245.89 76.00 1,082,270.8 2 79.01 应收账款600,849.2 51.56 653,120.88 54.71 534,153.75 39.00 货币资金75,336.44 6.46 12.46 16.21

148,701.72 222,038.15 预付款项7,354.68 0.63 16,243 1.36 18,932.53 1.38 非流动资产 402,347.96 34.53 286,507.66 24.00 287,453.18 20.99 固定资产98,888.51 8.49 67,686.11 5.67 65,299.63 4.77 商誉87,896.18 7.54 57,783.64 4.84 57,172.9 4.17 递延所得税资产23,426.26 2.01 29,671.85 2.49 37,908.12 2.77 2.流动资产构成特点 企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的49.35%,应当加强应收款项管理,关注应收款项的质量。企业持有的货币性资产数额较大,约占流动资产的20.87%,表明企业的支付能力和应变能力较强。但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。 流动资产构成表(万元) 项目名称 2018年三季度2019年三季度2020年三季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产 763,025.19 100.00 907,245.89 100.00 1,082,270.8 2 100.00 应收账款600,849.2 78.75 653,120.88 71.99 534,153.75 49.35

豪尔赛2020年三季度财务分析详细报告 一、资产结构分析 1.资产构成基本情况 豪尔赛2020年三季度资产总额为207,529.62万元,其中流动资产为198,588.47万元,主要以交易性金融资产、应收账款、货币资金为主,分别占流动资产的29.81%、21.14%和6.58%。非流动资产为8,941.16万元,主要以递延所得税资产、固定资产、无形资产为主,分别占非流动资产的26.51%、15.79%和0.95%。 资产构成表(万元) 项目名称 2019年三季度2020年三季度 数值百分比(%) 数值百分比(%) 总资产0 - 148,268.38 100.00 流动资产0 - 145,113.72 97.87 交易性金融资产0 - 0 - 应收账款0 - 59,059.71 39.83 货币资金0 - 33,247.34 22.42 非流动资产0 - 3,154.66 2.13 递延所得税资产0 - 1,665.2 1.12 固定资产0 - 0 - 无形资产0 - 51.8 0.03

2.流动资产构成特点 企业持有的货币性资产数额较大,约占流动资产的36.82%,表明企业的支付能力和应变能力较强。但应当关注货币性资产的投向。企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的21.14%,应当加强应收款项管理,关注应收款项的质量。 流动资产构成表(万元) 项目名称 2019年三季度2020年三季度 数值百分比(%) 数值百分比(%) 流动资产0 - 145,113.72 100.00 交易性金融资产0 - 0 - 应收账款0 - 59,059.71 40.70 货币资金0 - 33,247.34 22.91 预付款项0 - 1,714.89 1.18 其他流动资产0 - 3,218.02 2.22 存货0 - 42,835.31 29.52 应收票据0 - 3,627.25 2.50 3.资产的增减变化 2020年三季度总资产为207,529.62万元,与2019年三季度的

中国平安2019年一季度财务分析详细报告 一、资产结构分析 1.资产构成基本情况 资产构成表 项目名称 2019年一季度2018年一季度2017年一季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产741,215,20 100.00 649,307,50 100.00 577,331,80 100.00 流动资产0 0.00 0 0.00 0 0.00 长期投资20,701,500 2.79 215,222,70 33.15 175,023,40 30.32 固定资产4,545,500 0.61 4,303,700 0.66 3,594,800 0.62 其他 715,968,20 96.59 429,781,10 66.19 398,713,60 69.06 2.流动资产构成特点

流动资产构成表 项目名称 2019年一季度2018年一季度2017年一季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产0 0.00 0 0.00 0 0.00 存货0 0.00 0 0.00 0 0.00 应收账款0 0.00 0 0.00 0 0.00 其他应收款0 0.00 0 0.00 0 0.00 交易性金融资产85,074,300 0.00 0 0.00 13,912,900 0.00 应收票据0 0.00 0 0.00 0 0.00 货币资金44,649,100 0.00 50,913,900 0.00 54,158,700 0.00 其他 -129,723,4 00 0.00 -50,913,90 0.00 -68,071,60 0.00 3.资产的增减变化 2019年一季度总资产为741,215,200万元,与2018年一季度的 649,307,500万元相比有较大增长,增长14.15%。

甘咨询2020年三季度财务分析详细报告 一、资产结构分析 1.资产构成基本情况 甘咨询2020年三季度资产总额为357,194.86万元,其中流动资产为233,199.45万元,主要以货币资金、应收账款、存货为主,分别占流动资产的50.77%、35.51%和6.02%。非流动资产为123,995.42万元,主要以固定资产、无形资产、投资性房地产为主,分别占非流动资产的52.56%、14.98%和13.09%。 资产构成表(万元) 项目名称 2018年三季度2019年三季度2020年三季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产73,057.12 100.00 301,278.45 100.00 357,194.86 100.00 流动资产30,096.37 41.20 179,952.64 59.73 233,199.45 65.29 货币资金6,926.83 9.48 92,942.37 30.85 118,389.97 33.14 应收账款6,382.19 8.74 69,533.94 23.08 82,810 23.18 存货14,271.19 19.53 362.44 0.12 14,042.93 3.93 非流动资产42,960.75 58.80 40.27 34.71

121,325.81 123,995.42 固定资产37,806.75 51.75 66,272.14 22.00 65,171.8 18.25 无形资产3,415.48 4.68 26,305.21 8.73 18,577.35 5.20 投资性房地产0 - 17,594.49 5.84 16,228.05 4.54 2.流动资产构成特点 企业持有的货币性资产数额较大,约占流动资产的51.59%,表明企业的支付能力和应变能力较强。但应当关注货币性资产的投向。企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的35.51%,应当加强应收款项管理,关注应收款项的质量。 流动资产构成表(万元) 项目名称 2018年三季度2019年三季度2020年三季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产30,096.37 100.00 179,952.64 100.00 233,199.45 100.00 货币资金6,926.83 23.02 92,942.37 51.65 118,389.97 50.77 应收账款6,382.19 21.21 69,533.94 38.64 82,810 35.51 存货14,271.19 47.42 362.44 0.20 14,042.93 6.02 预付款项667.72 2.22 259.13 0.14 3,008.28 1.29 其他流动资产513.78 1.71 3,315.66 1.84 2,413.42 1.03 应收票据59.97 0.20 1,595.74 0.89 1,926.48 0.83

新易盛2020年一季度财务分析详细报告 一、资产结构分析 1.资产构成基本情况 新易盛2020年一季度资产总额为176,562.31万元,其中流动资产为123,113.14万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的36.59%、21.38%和17.02%。非流动资产为53,449.17万元,主要分布在固定资产和长期投资,分别占企业非流动资产的67.84%、8.13%。 资产构成表 项目名称 2020年一季度2019年一季度2018年一季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产176,562.31 100.00 141,461.66 100.00 140,235.85 100.00 流动资产123,113.14 69.73 98,269.63 69.47 97,377.33 69.44 长期投资4,344.63 2.46 4,269.24 3.02 4,960.26 3.54 固定资产36,257.4 20.54 31,457.79 22.24 31,413.86 22.40 其他12,847.13 7.28 7,464.99 5.28 6,484.4 4.62 2.流动资产构成特点 企业营业环节占用的资金数额较大,约占企业流动资产的36.59%,说

明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。企业持有的货币性资产数额较大,约占流动资产的27.06%,表明企业的支付能力和应变能力较强。但应当关注货币资金的投向。 流动资产构成表 项目名称 2020年一季度2019年一季度2018年一季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产123,113.14 100.00 98,269.63 100.00 97,377.33 100.00 存货45,044.76 36.59 29,138.67 29.65 38,168.13 39.20 应收账款20,957.31 17.02 18,288.98 18.61 18,737.65 19.24 其他应收款0 0.00 0 0.00 174.73 0.18 交易性金融资产7,000 5.69 8,000 8.14 0 0.00 应收票据0 0.00 17,680.75 17.99 20,170.42 20.71 货币资金26,315.88 21.38 22,779.91 23.18 15,706.77 16.13 其他23,795.2 19.33 2,381.32 2.42 4,419.63 4.54 3.资产的增减变化 2020年一季度总资产为176,562.31万元,与2019年一季度的141,461.66万元相比有较大增长,增长24.81%。