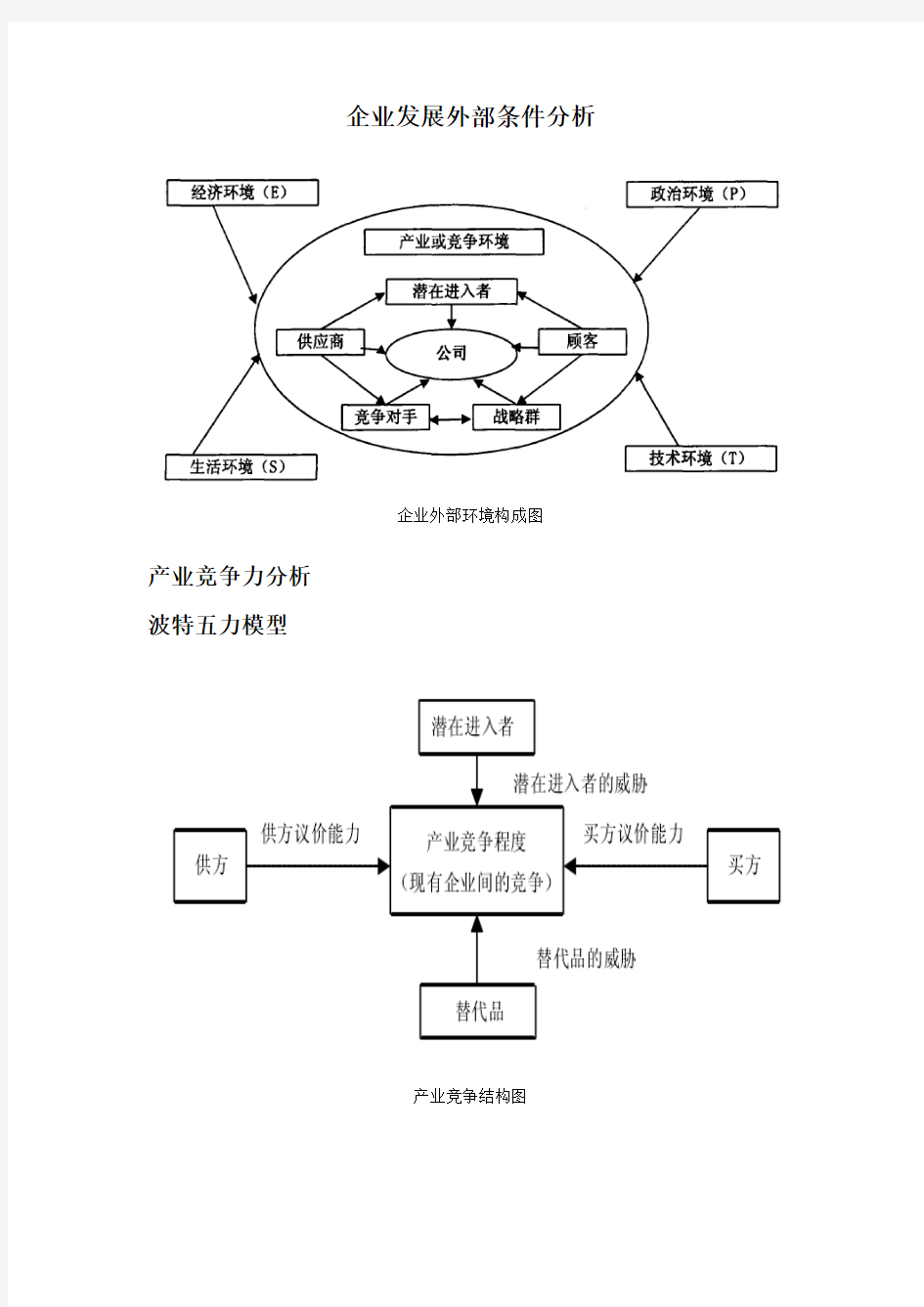

企业发展外部条件分析

企业外部环境构成图

产业竞争力分析

波特五力模型

产业竞争结构图

一、现有企业间竞争

陕西煤业化工集团有限责任公司是陕西省人民政府从落实西部大开发战略,充分发挥煤炭资源优势和

行业整体优势,培育壮大以煤炭开采、煤炭转化为主的能源化工支柱产业出发,在省内十个重点煤炭生产开发单位组建的陕西煤业集团有限责任公司的基础上,按照现代企业制度的要求,与省内三个大型煤化工

企业重组成立的特大型能源化工企业。

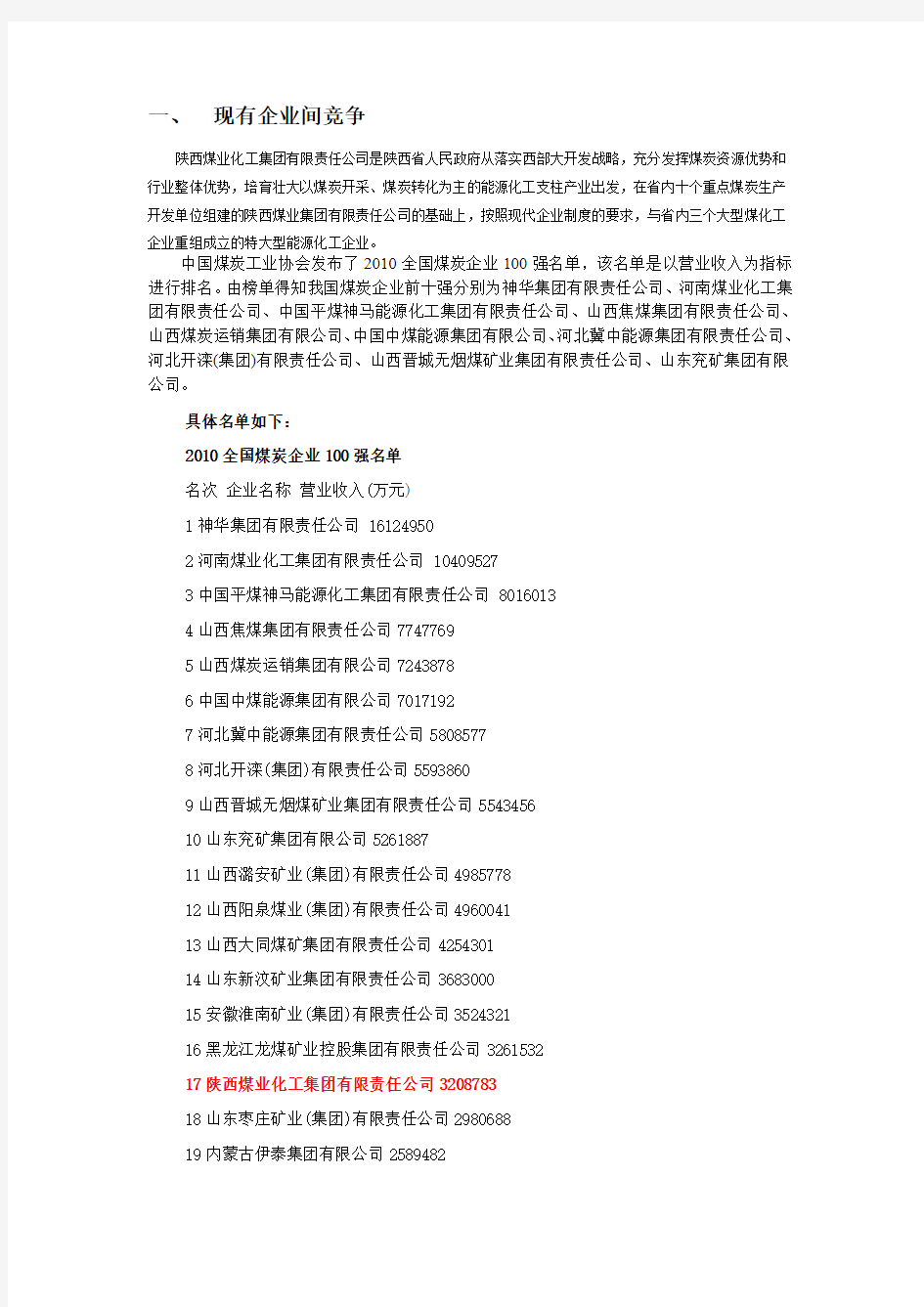

中国煤炭工业协会发布了2010全国煤炭企业100强名单,该名单是以营业收入为指标进行排名。由榜单得知我国煤炭企业前十强分别为神华集团有限责任公司、河南煤业化工集团有限责任公司、中国平煤神马能源化工集团有限责任公司、山西焦煤集团有限责任公司、山西煤炭运销集团有限公司、中国中煤能源集团有限公司、河北冀中能源集团有限责任公司、河北开滦(集团)有限责任公司、山西晋城无烟煤矿业集团有限责任公司、山东兖矿集团有限公司。

具体名单如下:

2010全国煤炭企业100强名单

名次企业名称营业收入(万元)

1神华集团有限责任公司 16124950

2河南煤业化工集团有限责任公司 10409527

3中国平煤神马能源化工集团有限责任公司 8016013

4山西焦煤集团有限责任公司7747769

5山西煤炭运销集团有限公司7243878

6中国中煤能源集团有限公司7017192

7河北冀中能源集团有限责任公司5808577

8河北开滦(集团)有限责任公司5593860

9山西晋城无烟煤矿业集团有限责任公司5543456

10山东兖矿集团有限公司5261887

11山西潞安矿业(集团)有限责任公司4985778

12山西阳泉煤业(集团)有限责任公司4960041

13山西大同煤矿集团有限责任公司4254301

14山东新汶矿业集团有限责任公司3683000

15安徽淮南矿业(集团)有限责任公司3524321

16黑龙江龙煤矿业控股集团有限责任公司3261532

17陕西煤业化工集团有限责任公司3208783

18山东枣庄矿业(集团)有限责任公司2980688

19内蒙古伊泰集团有限公司2589482

20安徽淮北矿业(集团)有限责任公司2468663

总体看,陕煤化集团原煤产量规模大,产品销售良好且客户稳定,综合竞争力强。随着公司生产重心向陕北新区和彬黄新区的转移,公司煤炭产量将进一步扩大,从而拉动公司盈利水

平和综合竞争力的提高。

二、潜在进入者分析

虽然煤炭行业属于传统的基础产业,行业的平均利润水平和成长

空间有限,对行业外潜在进入者的吸引力也有限,但由于煤炭行业各

生产体之间成本利润存在巨大差距,以及煤炭行业下游企业为寻求稳

定燃料来源而进行后向一体化的战略考虑,煤炭行业仍然面临着两类

主要潜在进入者的威胁:其中一类为众多的已被关闭的小煤窑、小煤

矿;另一类为电力体制改革后的各电源企业集团和冶炼行业大户。

我国在二十世纪八十年代末九十年代初,为弥补能源供需之间的

巨大缺口,曾施行了所谓“有水快流”的煤炭产业政策,鼓励各地兴

办小煤窑、小煤矿。这一政策的实施,虽然在一定时期内对缓解我国

能源紧张的局面发挥了一定的积极作用,但从整体上看,各地小煤窑、

小煤矿的泛滥,极大地破坏了煤炭生产安全秩序,造成了对煤炭资源

的严重浪费和对环境的巨大破坏。为彻底扭转这一局面,我国从1999

年开始实行“关井压产”,关闭小煤矿的煤炭治理整顿政策。这些措

施使得煤炭的供给量较少,煤炭供需开始趋于平衡,煤炭的生产、安

全和市场秩序得到进一步规范。但是,由于小煤矿以牺牲环境和安全

为代价,其成本与国有重点煤矿相比具有相对优势,因此受利益驱动

这些已被关闭的小煤窑、小煤矿仍有可能借各种渠道重新进入煤炭市场。在一个较长的时间内,已被关闭的小煤窑、小煤矿仍将是煤炭市

场的主要潜在进入者和竞争参与者。

煤炭行业的另一个可能的潜在进入者为电力体制改革后新重组

的发电企业集团和大型冶金集团。电力体制改革方案实施后,煤电产

业融合的趋势会进一步加快,各发电企业集团和冶金集团一方面会加

强对燃料的集中统一采购,另一方面会后向前向整合进入煤炭产业以

寻求长期稳定的燃料来源。各潜在进入者进入市场的方式可能有以下

几种:①以产品优势进入。②以新产品形式进入。③以新理念进入,

如环保。④以低价格进入。⑤以其他的促销手段进入,如依靠关系、

降低信用等级、回扣等。⑥以政府的干预进入。⑦以恶意竞争的目的

进入。⑧试探性进入。⑨实力扩张型进入等。

从进入壁垒来看,煤炭行业是一个典型的资源型行业,煤炭资源

赋存的区域性以及运输条件不配套形成了企业进入该行业第一道壁

垒;矿井的初期投入一般在10-100亿元不等,高额的固定资产投入,

形成了企业进入的资本壁垒。此外,企业兴办煤矿,还需一定的行政

审批手续,目前该手续的放宽,为企业的进入大开方便之门。巨额的

固定资产投资形成了煤炭企业退出的最大障碍;此外,技术的专一性

也使得煤炭企业转产有较高的难度。以上分析可见,本行业的进入和

退出壁垒均较高。故而,以上提及的潜在进入者要想进入本行业的进

入成本较高。

三、替代品威胁分析

虽然煤炭作为我国第一能源的地位在未来长时间内不会改变,但

煤炭在一次能源结构中的比例却会有所下降。据有些专家预测至2050 年,煤炭作为一次能源会由70%降至60%。煤炭产业属于高能耗、高

污染产业,随着人们环保意识的增强,可持续发展理念的牢固树立,

人们将更倾向于消费低污染或无污染的清洁、绿色能源,如石油、天

然气等。因此,煤炭产业受到的替代品的威胁与其它产业相比更为显著。煤炭产品的替代品主要是石油、天然气、水电、核能、风能、海

洋能、太阳能和地热能等能源。有关专家预测,我国替代能源发展前-19- 景看好。

石油:由于石油资源紧缺,随着我国经济的快速发展,我国最近

几年石油消耗量急剧上升,现在成为石油的净进口国,石油供应趋于

紧张,估计其对煤炭的替代性非常小。

水电:2005年,世界最大的水电工程——三峡工程的第一台机

组并网发电,并源源不断地送往经济发达的华中、华东地区。2009

年三峡全部发电后将替代5000万吨标准煤。其它水电工程的建设,

也将替代一定量的煤炭。

天然气:我国有丰富的天然气资源,全国第二轮油气资源评价显

示,天然气远景资源量在38~50万亿M

3

。目前天然气的勘探效率和

效益已经超过石油,成为具有一定优势的投资领域,气田建设的生产

成本更明显低于石油。据有关资料介绍,2005年“西气东输”工程

建成,上海的1700万居民已经告别煤气,用上天然气,替代了大约2000万吨标准煤。有关专家称,这标志着中国能源的“煤炭时期”

行将结束,“石油天然气时期”即将到来,对我国煤炭工业的影响是

深远的。

煤层气:俗称瓦斯,我国煤层气资源较丰富,但总体而言,我国

对煤层气资源的开发和利用率还很低,目前尚未形成规模性开采能

力。

核能:我国建设了4座跨世纪的大型核电站。1999年开工的连

云港核电站,2003、2005年浙江秦山二期、三期核电站工程,广东

岭澳核电站工程和江苏田湾核电站工程陆续建成投产后,将替代3500

万吨标准煤。

风能:我国可开发利用的风能资源为2.5亿千瓦,主要分布在东

南沿海及内蒙、甘肃、新疆一带。

海洋能:我国大陆海岸线长达8000公里,拥有大小岛屿6000多

个,海洋能资源十分丰富,目前潮汐能资源年发电量580×108KWH。

太阳能:我国太阳能利用条件较好的地方约占国土的2/3以上,

西北和青藏高原年平均日照时间在3000小时左右,年辐射总量

1500~1800千瓦小时/M

2

。地热能:我国拥有世界四大地热带中的两条,即环太平洋地热带

和地中海—喜马拉雅地热带,已勘探的40多个地热田的查明热储量

相当于31.6亿吨标准煤,远景储量达1353.5亿吨标准煤。

四、供应商议价能力

在煤价方面,目前公司煤炭省内销售价格执行省政府协调价格,省外价格基本上是由供需双方根据市场变化协商。近年随着国内煤炭需求快速增长,公司煤炭价格也呈现快速增长趋势。然而受地方政府定价影响,目前公司煤炭省内销售价格依然偏低,2007公司省内电煤销售价格为235元/吨,明显低于省外电煤销售价格为297元/吨,未来,随着我国煤炭价格市场化程度的不断提高以及陕西省运力的增强,预计公司煤炭价格将进一步提高。从2008年情况看,受电煤市场进一步开放影响,年初雪灾影响,国内电煤大幅上涨。

表4:2004~2007年陕煤化集团煤炭销量及销售价格表

2004 2005 20062007

126 178 178 235

省内煤炭销售价格

(元/吨)

省外煤炭销售价格

160 235 242 297

(元/吨)

煤炭产业生产经营活动的正常进行,需要大量的钢材、水泥、设

备、电力等生产资料,而这些生产资料的供应者往往通过提价或降低

产品的质量和服务质量向煤炭产业施加压力,使煤炭产业因无法使价

格跟上成本的增长而失去利润。神火股份公司拥有自备电厂可以解决

大部分电力供应,还有一部分由华东电网供应,电力方面所受制约不

大。

在使用的设备中,大型矿山设备如提升、通风和排水等设备在新

建矿井或改扩建时一次投入,使用周期长,生产过程中一般不更换。

采掘等设备虽然有更换的可能,但更换周期很长。由于购置设备的数

量较少,不少大型设备都是一次性购买,在设备供应商的销售额中所

占份额较小,设备供应商的议价能力强。生产过程中消耗的材料、配

件和中小型设备,近年来年均约9000万元,由众多的企业提供。对

不同的原材料供应商,神火股份公司的议价能力各不相同,前十名主

要供应商(供货约6540万元,约占总供应金额的73%)的情况见下

表2-1。从表中所列数据可以看出,除两个集团内部供应商之外,仅

淮北众诚和上海旭誉的议价能力较弱,其余6个均具有很强的议价能

力,有的甚至主导了价格的制定权。由此可见,总体上在与供应商的

议价能力方面神火股份公司处于明显的劣势。产品类别供

应金额

(万元/年)议

价能力

1新利达配件、材料2160集团内协议定价

2宝钢钢材1200强

3供应部机械厂配件720内部定价

4上海芬纳胶带480强

5银河得普胶带480强

6九一零厂火工品420特殊产业,垄断定价

7青岛汉拿电缆300强

8上海旭誉木材300弱

9咸阳石油钢管厂钢丝绳240较强

10淮北众诚水泥240弱

小计6540

数据来源:神火集团供应公司

c.供应商

煤炭产业本身就是资源供应型企业,但其维持正常的生产仍需大量的建材、水电等生

产资料,但大多数生产资料都可自行生产,例如建材、电力等。其余的如生产设备等,由于使用周期长,生产过程中一般不更换。由于公司与大型生产设备供应商保持长期良好的关系,所以供应商议价能力对公司战略影响不大。

五、客户

陕西煤业化工集团公司经营范围主营:煤炭开采、销售、加工和综合利用;煤化工产品、化学肥料和精细化工产品的研发、生产及销售;电力生产与供应;煤炭铁路运输;机械加工,煤矿专用设备、仪器及配件制造与修理;煤炭、化工、煤机的科研设计;煤田地质勘探;咨询服务。兼营:煤及伴生矿物深加工;矿山工程及工业和民用建筑、机电设备安装、矿井(建筑)工程设计、工程监理、建材;气体产品的制造和销售;火工、通讯、公路运输、物资仓储、高科技产业、商贸、农林业;进出口本企业产品、相关技术及与本企业生产经营相关的原辅材料、机器设备、仪器仪表、零配件等。

煤炭消耗的大用户是电力、冶金、建材和化工四个行业,其消耗

量占整个煤炭消耗量的80%以上。对于这些购买者来说,他们有如下

特点:

(1)这些行业采购量大;

(2)煤炭产品差异甚微,替代性较强,所在他们可选择的范围

较大;

(3)冶金、电力等产业的大型企业也有可能采取后向一体化,

涉足煤炭产品的生产经营。

目前煤炭市场已基本形成买方市场。所以煤炭用户,尤其是火力

发电厂、冶金集团等大用户选择余地较大。

另外,随着中国加入WTO,能源市场逐渐开放,国外和国内能

源公司为提高对市场的控制力,实行纵向一体化战略,正伺机参与煤

炭市场的竞争。以上因素使得买方价格谈判能力增强。

神火股份公司2006年煤炭销售收入19.52亿元、煤炭产业收入17.7亿元,非煤产业1.82亿元。煤炭的主要用户是冶金、火电、化

工、水泥等,最大的用户是国内几家大的钢铁企业集团内部的火电公

司。2006年公司销售煤炭433万吨,销售给前十大客户的数量占公

司总销售量的62.26%,向前五名客户销售的情况见下表2-2。

顾客名称占总销量(%)定价方式议价能力

南钢集团4.32随行就市随国内市场

神火佛光10.26随行就市双方均衡

宝钢集团国际经贸总公司11.58 285元/吨强

神火铝电有限责任公司7.12随行就市双方均衡

马钢集团10.49随行就市双方均衡

小计43.79数据来源:神火集团运销公司

从上面数据可以看出神火股份公司的购买者中宝钢的议价能力

较强,对别的客户在议价能力方面基本上处于均衡状态。

五、竞争中处的地位(现有企业间竞争)

陕西煤炭行业重振雄风新年伊始,陕西省煤炭行业传来喜讯:全省国有重点煤炭企业生产、运销和出口同步增长,结束了长期以来以运定产和煤炭库存居高不下的状况。据统计,去年,全省国有重点煤炭企业生产、销售煤炭1543.87万吨,同比增加220.35万吨,产销率达百分之百。铁路运销1286.4万吨,其中省外销售618.97万吨,同比分别增加201.59万吨和120.28万吨。出口煤炭首次突破了100万吨,同比翻了一番。省内电厂用煤比上年增加了113万吨。去年年初以来,在国家和省上一系列宏观调控政策作用下,煤炭生产日趋好转、经营秩序逐步规范,煤炭供需开始趋于平衡。全省国有重点煤炭企业紧紧抓住市场好转、需求增加的机遇,进一步发挥陕西省煤炭联合销售的优势,在铁路、电力等行业的大力支持配合下,积极开拓国内国外两个市场,促进了煤炭生产和销售同步增长。西安铁路分局及西延铁路公司专门成立了煤炭运输领导机构抓落实。省煤炭运销集团公司加强协调,仅12月一个月,铁路运输煤炭达189.16万吨,比正常月份翻了一番,创陕西省煤炭铁路运输之最,为2001年画上了一个圆满的句号。拓宽经营理念进军国际市场陕西煤炭建设公司获进出口资格国家建筑企业500强之一的陕西煤炭建设公司,不断调整经营策略,苦练内功,经过几年不懈的努力,跻身国内高等级公路建筑领域。我国加入世贸组织后,他们又看好国际建筑市场,对员工全面进行工商管理和WTO相关知识的中短期培训,以通过ISO9000质量标准认证为契机,积极做好参与国际工程招投标准备工作。最近,经国家有关部门评审论证,认为该公司的综合实力已具备参加国际工程竞争与施工的能力。国家外经贸部、国家进出口公司分别为陕西煤炭建设公司颁发了承揽国际工程的经营资格证和进出口企业证书。陕西煤炭建设公司这支能承担矿山、市政、铁路、公路、水电、隧道等大型工程施工的老牌煤炭建筑企业,在煤炭

工业发展建设中,冒酷暑、抗严寒,跋山涉水,转战大江南北,奋战在800米深处,不管遇到多么恶劣的

外部环境和自然条件,都能把队伍整整齐齐地拉上去,安安全全地撤出来。公司成立40年来,先后建成大

型矿井28座,完成市政建筑200万平方米,修筑铁路、公路700公里,创下了月成巷700余米的世界纪录。

近年来,这个公司面对低迷的建筑市场,不断调整经营策略,改革机构,苦练内功,在竞争激烈的外部市

场扬帆竞发,多项工程获得部优省优,被陕西省确定为"建筑施工企业20强",荣获"省级先进企业"荣誉称

号。陕西煤炭建设公司和大多数煤炭建筑施工企业一样,一度出现工程断档、没活干的窘况,被认为是陕

西省最困难的煤炭企业之一。处境的艰难使该公司的职工清醒地认识到,只有主动出击,到市场上拼搏,

才能摆脱困境,谋求发展。公司打破过去长期形成的单一的以处为单位的经营管理模式,按照工程造价及

不同所有制成份,成立不同形式的项目经理部,以灵活多变的经营观念,活跃在建筑市场上。比如他们为

争取勉县--宁强高速公路近亿元的工程,设立了专门机构,以对口的方式处理工程招投标以及后期的施工

管理,顺利地拿下此项工程,并以优良的质量和严格管理受到了甲方的好评。随后他们还根据发展的需要

成立了路桥公司,迅速在高速公路建设市场站住脚跟,为进军国际市场积累了经验,锻炼了队伍。目

前,他们正在按照国际工程施工惯例,设立和调整机构,招徕人才,为获得工程做前期准备工作。陕西煤

炭建设公司这个以巩固煤炭建筑市场、拓宽国内市场、进军国际市场的发展战略,为诸多在低谷中徘徊的

煤炭建筑企业摆脱困境,实现二次创业提供了经验。

陕西煤业化工集团公司发展成就图表

作者:管理员发布时间:2009-10-10 点击数:288

陕西煤业化工集团有限责任公司发展规划

作者:规划委发布时间:2009-09-11 点击数:296

“十一五”末,使煤炭产能达到1亿吨,煤化工产能达到500万吨,电力装机容量达到500万千瓦,销售收入突破500亿元,实现利税80亿元,把煤业化工集团发展为主业突出、核心竞争力强的一流节能环保能源化工企业。

“十二五”中期(2012年)煤炭产能达1.5亿吨,化肥产能150万吨,焦炭产能1200万吨,甲醇产能650万吨,聚氯乙烯110万吨,轻质油200万吨,电力装机容量达700万千瓦,销售收入达1000亿元,实现利税150亿元。

“十二五”末(2015年)实现“两亿吨煤炭、千万吨甲醇、千万吨焦化、百万吨盐化、两百万吨化肥、四百万吨油品、千万千瓦电力”的煤化工产业目标,销售收入达到2000亿元,实现利税300亿元,进入全国煤炭行业前三强,进入世界500强。

陕西煤业化工集团有限责任公司的前身为陕西煤业集团有限责任公司。陕煤集团公司于2004年2月21日创立,是省委、省政府为落实西部开发战略,充分

发挥煤炭资源优势和行业整体优势,调整煤炭经济结构,培育壮大以煤炭开采、

煤炭转化为主的能源化工支柱产业而成立的直属国有大型独资企业。集团公司组

建初期由铜川、蒲白、澄合、韩城矿务局和陕西煤炭建设公司、黄陵矿业有限公

司、陕西省煤炭运销集团公司、陕西天地地质有限公司、陕北矿业局、陕西彬长

矿区开发建设有限公司等10个企业组成。运营后,省煤炭局将陕西省煤炭物资

供应公司划归集团公司管理。随着集团公司不断发展,又增加了控股和参股公司:

陕西神木红柳林矿业公司、陕西府谷冯家塔矿业公司、陕煤集团澄城有限公司、

陕煤集团黄陵煤炭公司、陕西新兴煤化工科技发展公司、陕西府谷清水川发电有

限公司、陕西德源府谷能源有限公司。2005年底有19个企业,其中全资、控股

或相对控股企业15个,参股企业4个。

陕煤集团公司注册资本24.88亿元。经营范围主要包括煤炭开采、销售、加工和综合利用,电力生产供应、煤炭化工和建材,煤炭科研设计、煤田地质勘探、

煤矿建设、煤矿设备制造与安装以及煤炭运输、高科技产业等。集团公司总部设

在陕西省西安市,公司所属企业分布于陕西省西安、渭南、铜川、咸阳、延安、榆林6个地市。

2006年6月1日,根据陕西省人民政府国有资产监督管理委员会《关于组建陕西煤业化工集团有限责任公司的决定》(陕国资改革发[2006]144号)精神,将陕西煤业集团有限责任公司、陕西渭河煤化工集团有限责任公司、陕西华山化工集团有限公司、陕西陕焦化工有限责任公司的国有股权合并,按照现代企业制度组建了陕西煤业化工集团有限责任公司,并于2006年6月30日举行了成立暨揭牌仪式。

重组后的陕西煤业化工集团有限责任公司注册资本人民币35.5亿元,

资产总额200亿元,在册员工89666人, 现有28对生产矿井,煤炭生产能力2931万吨/年,在建和技改矿井4对,生产能力3500万吨/年,矿区自营铁路200多公里,2005年销售收入101.5亿元,属特大型企业。

陕煤化工集团设有董事会和经理层。董事会由6名董事组成,其中董事长1名。陕煤化工集团党委委员10人,其中党委书记1人(兼),副书记兼工会主席1人,纪委书记1人,经理层由7人组成,其中总经理1人,副总经理6人。陕煤化工集团机关现有工作人员110人(包括公司领导)。

省国资委派出监事5名,其中监事会主席1人。

陕煤化集团董事会下设提名委员会(秘书处)、规划发展委员会、审计监督委员会、薪酬考核委员会(非常设机构)。

经理层管理机构设综合部、规划发展部、生产技术部、财务部、企业管理部、人力资源部、安全监督管理部、市场营销部共八个业务职能部门。其中规划发展委员会和规划发展部、陕西省煤炭运销(集团)公司和市场营销部均为两个机构一套人员。

党群部门设有党群工作部、纪委(监察室)和工会。

在管理体系上,陕煤化工集团总体实行集团公司、全资子公司、控股子公司、参股子公司、分公司并存的组织架构;管理架构上分为决策中心、运营监控中心、利润中心三个层级。

集团公司定位为决策中心,通过行使重大决策、选择经营者和资产收益权三项权力,实行战略管理型管理,培育协同效应,实现煤业化工集团的总体战略控制,确保煤业化工集团资产的保值增值。

根据煤业化工集团各产业发展的需要,适时成立事业部或专业子公司等分权管理机构,定位为运营监控中心,通过专业化管理落实煤业化工集团发展规划和经营方针,负责本产业的规划、发展和生产经营管理,实现煤业化工集团整体运营的稳定和利润最大化。

集团公司所属子(分)公司定位为利润中心,在集团公司、本企业产业发展规划和经营方针的指导下,负责本公司的规划、发展和生产经营管理,确保本公司资陕西煤业化工集团有限责任公司坚持以科学发展观统领全局,抓住我国经济、能源工业快速发展的机遇,以煤炭开采利用为基础,以煤化工和燃煤发电为两翼,以资本运营为中心,以产权制度改革为突破口,按照国内一流、国际领先标准,研究开发煤炭生产、煤炭转化的前沿技术,建设一批“安全、洁净、高效”国际一流千万吨级现代化大型矿井;与国际化大企业合作,建设一批百万吨级大型煤化工转化项目;积极与电力企业合作,建设一批百万千瓦级大型燃煤发电项目,形成合理的产业结构,促进产业升级,走新型工业化道路。到“十一五”末,集团公司煤炭生产能力达到1亿吨,煤化工产品总能力达到500万吨,参、控股电厂装机总容量达到500万千瓦,年销售收入达到500亿元。通过“十一五”期间的努力,实现集团公司从纯煤炭企业向能源化工企业转型,从粗放型管理向精细化、科学化管理转型,从劳动密集型企业向技术密集型、资金密集型企业转型,从国有独资企业向股份制企业转型,各项经济指标跻身陕西工业企业和全国煤炭行业前列,成为国内一流、国际知名的特大型煤业化工企业。