第二章

一、思考题

1、我国的货币资金内部控制制度一般应包含的内容:

(1)货币资金收支业务的全过程分工完成、各负其责

(2)货币资金收支业务的会计处理程序制度化

(3)货币资金收支业务与会计记账分开处理

(4)货币资金收入与货币资金支出分开处理

(5)内部稽核人员对货币资金实施制度化检查

2、企业可以使用现金的范围:

(1)职工工资、津贴

(2)个人劳动报酬

(3)根据国家规定颁发给个人的科学技术、文化艺术、体育等各项奖金

(4)各种劳保、福利费用以及国家规定的对个人的其他支出等

(5)向个人收购农副产品和其他物资的价款

(6)出差人员必须随身携带的差旅费

(7)结算起点(现行规定为1000 元)以下的零星支出

(8)中国人民银行确定需要支付现金的其他支出

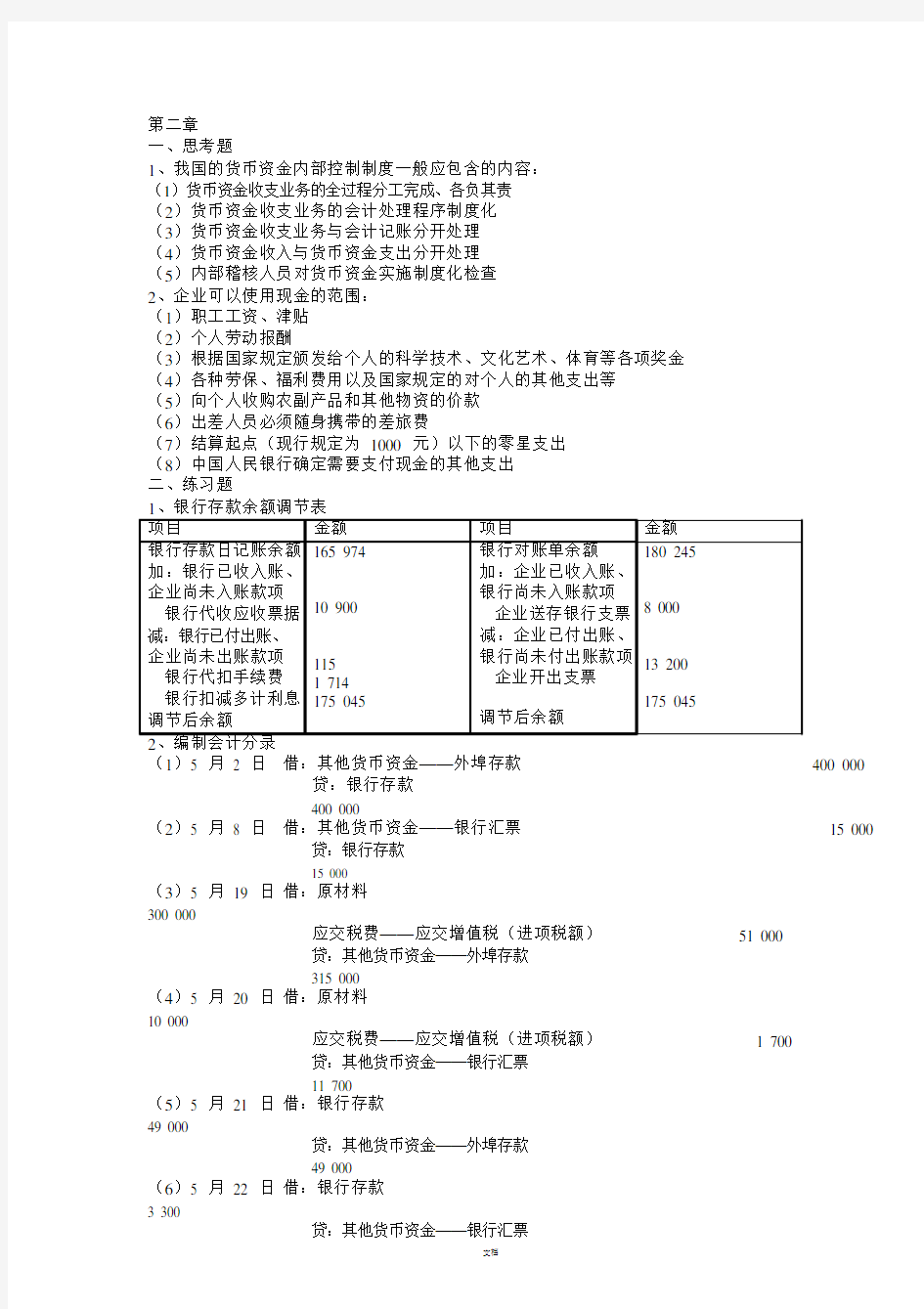

二、练习题

(1)5 月2 日借:其他货币资金——外埠存款400 000 贷:银行存款

400 000

(2)5 月8 日借:其他货币资金——银行汇票15 000 贷:银行存款

15 000

(3)5 月19 日借:原材料

300 000

应交税费——应交增值税(进项税额)51 000

贷:其他货币资金——外埠存款

315 000

(4)5 月20 日借:原材料

10 000

应交税费——应交增值税(进项税额) 1 700

贷:其他货币资金——银行汇票

11 700

(5)5 月21 日借:银行存款

49 000

贷:其他货币资金——外埠存款

49 000

(6)5 月22 日借:银行存款

3 300

3、编制会计分录

(1)借:交易性金融资产——M 公司股票——成本20 000 投资收益——交易性金融资产投资收益480 贷:其他货币资金——存出投资款

20 480

(2)2007 年12 月31 日

借:交易性金融资产——M 公司股票——公允价值变动 4 000 贷:公允价值变动损益——交易性金融资产公允价值变动损益 4 000

1

(3)2008 年 1 月25 日

借:其他货币资金——存出投资款

32 000

贷:交易性金融资产——M 公司股票——成本

20 000

交易性金融资产——M 公司股票——公允价值变动 4 000

投资收益——交易性金融资产投资收益

8 000

借:公允价值变动损益——交易性金融资产公允价值变动损益 4 000

贷:投资收益——交易性金融资产投资收益

4 000

第三章

一、思考题

1、总价法和净价法优缺点:

(1)总价法优点:以总价法核算时,入账的销售收入与销货发票所记载的主营业务收入相

符,便于管理;可以提供企业为了及时汇款而发生的现金折扣数额,便于报表使用者了解企

业有关应收账款管理的政策。

(2)总价法缺点:没有估计可能发生的现金折扣,因而造成虚列销售收入,虚增应收账款,

不符合稳健原则的一般要求。

(3)净价法优点:销售收入和应收账款均按扣减最大现金折扣后的净额计价入账,符合稳

健原则的要求。

(4)净价法缺点:销售收入的入账金额与销售发票所记载的主营业务收入不一致,不便于

销项税的核对,而且在客户未能享受现金折扣是,必须查对原销售总额才能进行账务处理,

会计期末要对客户已经丧失的现金折扣进行调整,会计处理手续比较麻烦。

2、我国对带追索权的应收票据的处理办法:

主要体现在应收票据贴现中。我国将因票据贴现而产生的负债单独以“短期借款”科目核算,

会计核算上,不单独设置“应收票据贴现”科目。企业将带追索权的票据贴现,不符合金融

资产终止确认条件,不应冲销应收票据账户。此时,应根据实际收到的贴现款借记“银行存

款”,贷记“短期借款”科目。

票据到期时,无论付款人是否足额向贴现银行支付票款,均满足金融资产终止确认条件,应

终止确认应收票据。其中,付款人足额向贴现银行支付票款,企业未收到有关追索债务的通

知,则企业因票据产生的负债责任解除,作为偿还短期借款对待。若付款人未足额向贴现银

行支付票款,企业则成为实际的债务人,将付款人未付的款项作为企业的一项负债。

二、练习题

1、加一个条件:企业按月计提利息

票据到期利息80000 × 10% × 90/360 = 2000

票据到期值80000 + 2000 = 82000

贴现天数=5(天)

贴现息82000 × 8% × 5/360 = 91.1

贴现款82000 — 91.1 = 81908.9

应收利息80000 × 10% ×2/12 = 1333.3

(1)将应收票据产生的负债,在资产负债表内以资产的备抵项目反映

2005 年12 月25 日

借:银行存款

81908.9

贷:应收票据贴现

80000

应收利息

1333.3

财务费用

575.6

2006 年1 月15 日

贷:应收票据

80000

借:应付账款

80000

应收利息

2000

贷:短期借款

82000

(2)将因票据贴现产生的负债单独以“短期借款”反映

2005 年12 月25 日

2

借:银行存款

81908.9

贷:短期借款

81908.9

2006 年1 月15 日

借:短期借款

81908.9

贷:应收票据

80000

应收利息

1333.3

财务费用

575.6

借:应收账款

80000

应收利息

2000

贷:短期借款

82000

2、编制会计分录

(1)总价法

2005 年5 月3 日

借:应收账款——乙企业66690 贷:主营业务收入

57000

应交税费——应交增值税(销项税额)

9690

2005 年5 月18 日

借:银行存款

66023.1

财务费用

666.9

贷:应收账款——乙企业

66690

2005 年5 月19 日

借:主营业务收入11266.62 应交税费——应交增值税(销项税额)1938

贷:银行存款

13204.62

(2)净价法

2005 年5 月3 日

借:应收账款——乙企业65356.2 贷:主营业务收入

55666.2

应交税费——应交增值税(销项税额)

9690

2005 年5 月18 日

借:银行存款

66023.1

贷:应收账款——乙企业

65356.2

2005 年5 月19 日

借:主营业务收入11266.62 应交税费——应交增值税(销项税额)1938

贷:银行存款

13204.62

第四章

一、思考题

1、会计实务中,对购货折扣的核算方法有:

(1)总价法。在记录存货赊购业务时,存货的购货价格和应付账款都按发票总价记账

在总价法下,如果企业获得了现金折扣,则将现金折扣视为提前付款而获得的利息收入。在

会计处理上,为了反映企业所取得的现金折扣,应设置“购货折扣”科目。如果企业发生的

购货折扣事项不多且数额不大,为了简化会计核算手续,赊购货物时,按发票价格借记“财

务费用”进行核算。

以总价法核算的情况下,赊购货物时,按发票价格借记“物资采购”、“在途物资”等科目,

按购货增值税借记“应交税费”科目,按发票总价贷记“应付账款”科目;实际支付款时,

按应付账款总价借记“应付账款”科目,按实际付款额贷记“银行存款”科目,按实际获得

的现金折扣贷记“财务费用”科目。

总价法将获得现金折扣作为企业的一项收益处理,虽不尽合理,但是具有客观性,核算方法

简便,在会计实务中被广泛采用。

3

(2)净价法。在记录存货赊购业务时,存货价值和应付账款都按发票总价扣除最大现金折扣后的净额记账。

在净价法下,如果企业丧失最大现金折扣,应将丧失的现金折扣作为超期限付款而支付的利

息费用。会计处理上,为了反映企业所丧失的现金折扣,应设置“丧失的购货折扣”科目进

行核算。如果企业丧失的购货折扣事项不多且金额不大,也可以将丧失的现金折扣通过“财

务费用”科目核算。

以净价法核算的情况下,赊购货物时,按发票中的货物价格扣除最大现金折扣以后的净额借

记“物资采购”、“在途物资”等科目,按发票所列购货增值税额借记“应交税费”科目,按

发票总价扣除最大现金折扣后的净额贷记“应付账款”科目。

采用净价法时,为了及时反映企业虽未付款但已在会计期末丧失的现金折扣数额,应编制调

整分录,借记“财务费用”科目,贷记“应付账款”科目。

2、存货成本包括以下内容:

(1)采购成本。存货的采购成本一般包括购买价款、进口关税和其他税金、运输费、装卸

费、保险费以及其他可直接归属存货采购成本的费用。

(2)加工成本。存货的加工成本是指企业加工生产某产品而消耗的除原材料以外应计入加

工成本的支出,主要包括直接人工及按一定方法分配的制造费用。

(3)其他成本。存货的其他成本是指除采购成本、加工成本以外,使存货达到目前场所和

状况所发生的应计入存货成本的其他支出,如企业为特定客户设计产品而发生的专项设计

费,以及应计入存货成本的借款费用等。

(4)其他方式取得存货的成本。

1)企业通过非货币性资产交换方式换入的存货,应以换出资产的公允价值加上支付的相关

税费再加上支付的补价或者减去收到的补价作为换入存货成本,或者以换出资产的账面价值

加上支付的相关税费再加上支付的补价或者减去收到的补价作为换入存货成本(公允价值不

能可靠取得时)

2)投资者投入存货成本,应按照投资合同或者协议约定的价值确定,但是合同或者协议约

定价值不公允时,应以公允价值确定。

3)通过债务重组方式取得的存货成本,应以取得存货的公允价值确定。

4)盘盈的存货成本,按照同类或类似存货的公允价值确定。

二、练习题

1、会计分录

(1)甲企业

拨交商品时:

借:委托代销商品——乙企业

140000

贷:库存商品

140000

收到代销清单时:

借:应收账款——乙企业

175500

贷:主营业务收入

150000

应交税费——应交增值税(销项税额)

25500

借:主营业务成本

140000

贷:委托代销商品——乙企业140000 收到代销款时:

借:银行存款

175500

贷:应收账款——乙企业

175500

(2)乙企业

借:受托代销商品——甲企业

150000

贷:代销商品款

150000

销售代销商品时:

借:银行存款

181350

贷:主营业务收入

155000

应交税费——应交增值税(销项税额)

26350

4

借:主营业务成本

150000

贷:受托代销商品——甲企业

150000

收到增值税专用发票时:

借:代销商品款

150000

应交税费——应交增值税(进项税额)

25500

贷:应付账款——甲企业

175500

支付货款:

借:应付账款——甲企业

175500

贷:银行存款

175500

2、会计分录

2002 年末:

借:资产减值损失——存货跌价损失

5000

贷:存货跌价准备

5000

2003 年末:

期

06/01/01 06/06/30 06/12/31 07/06/30 07/12/31 08/06/30 08/12/31 09/06/30 00/12/31

合计

借:应收利息

(或银行存款)

①=100000×6%÷2

3000

3000

3000

3000

3000

3000

3000

3000

30000

贷:投资收益

②=期初价值×

8%÷2

3676

3703

3731

3760

3790

3822

3855

3925 3960* 38111 借:持有至到

期投

资—溢折

价

③=②-①

676

703

731

760

790

822

855

889

925

960

8111

余额

④=期初价值+③

91889

92565

93268

93999

94759

95549

96371

97226

98115

99040

100000

注:*表明是含小数点尾数的调整。

购入债券时:

借:持有至到期投资—债券面值

100000

贷:持有至到期投资—溢折价(或利息调整)8111

银行存款

91889

2、该题可以有两种形式:

第一种:分别确认票面利息和溢价摊销额

(1)2006 年 1 月 1 日购入债券:

借:持有至到期投资—债券面值(1000×80)80000

持有至到期投资—溢折价(或利息调整)4400

5

贷:银行存款(1050×80+400) 84400

到期价值=80000×\u65288X1+12%×5)=128000(元)

实际利率==? =1 0.08686 以元为单位:四舍五入

(3)、2011 年 1 月 1 日到期收回本息:

借:银行存款 128000 贷:持有至到期投资—投资成本 128000

第二种:不分别确认票面利息和溢价摊销额,只计上表中的与投资收益相对等部分的 投资成本,即把持有至到期投资---溢折价部分与持有至到期投资-投资成本相抵销。

(1)2006 年 1 月 1 日购买债券:

借:持有至到期投资—投资成本 84400 贷:银行存款(1050×80+400) 84400 到期价值=80000×\u65288X1+12%×5)=128000(元) 实际利率==? =1 0.08686 (2)各年末编制的会计分录 2006 年 12 月 31 日:

借:持有至到期投资—投资成本 7331 贷:投资收益 7331 2007 年 12 月 31 日:

借:持有至到期投资—投资成本 7968

贷:投资收益 7968 2008 年 12 月 31 日

借:持有至到期投资—投资成本 8660

贷:投资收益 8660 2009 年 12 月 31 日

借:持有至到期投资—投资成本 9412

贷:投资收益 9412 2010 年 12 月 31 日

借:持有至到期投资—投资成本 10229

贷:投资收益 10229 (3)2011 年 1 月 1 日到期收回本息:

借:银行存款 128000 贷:持有至到期投资—投资成本 128000

3、本题单位:元

(1)2006 年05 月应收股利:100000×10%=10000(元)

借:应收股利10000

贷:长期股权投资—投资成本10000

(2)2007 年05 月应收股利:35000×10%=35000(元)

累计应收股利=(10000+35000)×10%=45000(元)

累计应享有收益的份额=400000×10%=40000(元)

累计清算性股利=45000-40000=5000(元)

本期调整清算股利=5000-10000=-5000(元)

应确认投资收益=35000-(-5000)=40000(元)

借:应收股利35000

长期股权投资—投资成本5000

贷:投资收益40000

(3)2008 年05 月应收股利:400000×10%=40000(元)

累计应收股利=(100000+350000+400000)×10%=85000(元)

累计应享有的收益份额=(400000+500000)×10%=90000(元)

本期调整清算股利=0-5000=-5000(元)

应确认投资收益=40000+5000=45000(元)

借:应收股利40000

长期股权投资—投资成本5000

贷:投资收益45000

(4)2009 年05 月应收股利:750000×10%=75000(元)

累计应收股利=(100000+350000+400000+750000)×10%=160000(元)

累计应享有的收益份额=(400000+500000+600000)×10%=150000(元)

本期调整清算股利=160000-150000=10000(元)

应确认投资收益=75000-10000=65000(元)

借:应收股利75000

贷:长期股权投资—投资成本10000

投资收益65000

4、本题单位:元

(1)取得投资

借:长期股权投资—投资成本5000000

贷:银行存款5000000

(2)20006 年05 月

借:应收股利1000000×30% 300000

贷:长期股权投资—损益调整300000

(3)实现利润

确认投资收益:(2000000-1000000÷20)×30%=585000(元)

借:长期股权投资—损益调整585000

贷:投资收益585000

(4)资本公积增加:

借: 长期股权投资—所有者权益其他变动300000×30% 90000 贷:资本公积—其他资本公积90000

第六章练习题答案

1、单位:万元

2006 年应计折旧额=500×5÷12=208(万元)

2007 年应计折旧额=500×7÷12+375×5÷12=292+156=448(万元)

2008 年应计折旧额=375×7÷12+281×5÷12=219+117=336(万元)

2009 年应计折旧额=281×7÷12+211×5÷12=164+88=252(万元)

2010 年应计折旧额=211×7÷12+158×5÷12=123+66=189(万元)

2011 年应计折旧额=158×7÷12+125×5÷12=92+52=144(万元)

2012 年应计折旧额=125×7÷12+125×5÷12=125(万元)

2013 年应计折旧额=125×7÷12+125×2÷12=94(万元)

2014 年应计折旧额=125×7÷12=73(万元)

2013 年9 月进行清理:

累计折旧:(500+375+281+211+158+125+125+125×2÷12)=1796(万元)(1)借:固定资产清理(2000-1796)204

累计折旧1796

贷:固定资产

2000

(2)支付清理费:

借:固定资产清理20

贷:银行存款20

(3)收到价款:

借:银行存款300

贷:固定资产清理300

(4)结转净损失:

净损失:(204+20-300)=—76(万元)

借:固定资产清理76

贷:营业外收入76

2、单位:万元

(1)改建时:

借:在建工程:950

累计折旧200

固定资产减值准备50

贷:固定资产1200

(2)领用工程物资时:

借:在建工程234

贷:工程物资234

(3)领用材料时:

借:在建工程35.1

贷:原材料

30

应交税费—应交增值税(进项税额转出) 5.1

(4)分配应负担工程人员工资时:

借:在建工程80

贷:应付职工薪酬80

(5)支付辅助费用时:

贷:生产成本—辅助生产成本 10.9 (6)完工结转时:

固定资产成本:950+234+35.1+80+10.9=1310(万元) 借:固定资产 1310

贷:在建工程 1310

第七章练习题答案

1、单位:万元

(1)2006 年 1 月 1 日购入时:

借:无形资产 200 贷:银行存款 200 (2)2006 年摊销 摊销额的计算 年摊销额=200÷10=20(万元)

借:管理费用 20 贷:累计摊销 20 (3)2007、2008 年摊销计算

年摊销额=(200-20)÷6=30(万元)

借:管理费用 30 贷:累计摊销 30

(4)2008 年 12 月 31 日计提减值准备

计提减值额=200-(20+30×2)-100=20(万元)

借:资产减值损失 20 贷:无形资产减值准备 (5)2009 年摊销计算

年摊销额=100÷4=25(万元) 借:管理费用 25

贷:累计摊销 25 (6)2009/12/31 出售时: 摊余成本计算 20

2、

摊余成本=200-(20+30×2)-20-25=75(万元) 净损益计算 净损益=80-75-4=1(万元) 会计分录: 借:银行存款 80 无形资产减值准备 20 累计摊销 105 贷:应交税费(80×5%) 4 无形资产 200

营业外收入 1 研制过程:

借:研发支出—费用化支出 300 贷:应付职工薪酬 100 银行存款 200 期末时结转:

9

借:管理费用300

贷:研发支出—费用化支出300

开发过程:

借:研发支出—资本化支出710 贷:应付职工薪酬200 银行存款510

完工结转:

借:无形资产—专利权710 贷:研发支出—资本化支出710

第八章练习题答案1.

(1) 借:

(2) 借:

(3) 借:

(4) 借:

借:(5) 借:

借:

(6) 借:

(7) 借:

借:

(8) 借:

(9) 原材料

应交税费——应交增值税(进项税额)

贷:银行存款

原材料

应交税费——应交增值税(进项税额)

贷:银行存款

在建工程

贷:原材料

应交税费——应交增值税(进项税额转

出)

长期股权投资——投资成本

贷:其他业务收入

应交税费——应交增值税(销项税额)

其他业务成本

贷:原材料

应收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

主营业务成本

贷:库存商品

在建工程

贷:库存商品

应交税费——应交增值税(销项税额)

待处理财产损溢

贷:原材料

管理费用

贷:待处理财产损溢

应交税费——应交增值税(已交税金)

贷:银行存款

200 930

34 070

8 700

1 300

23 400

702 000

500 000

468 000

360 000

48 500

30 000

30 000

80 000

235 000

10 000

20 000

3 400

600 000

102 000

500 000

400 000

00068

360 000

00040

8 500

00030

00030

00080

本月应交增值税=(102 000+68 000+8 500)-(34 070+1 300-3 400)

=146 530(元)

则:本月应交未交增值税=146 530-80 000=66 530(元)

2.

(1)

借:应交税费——应交增值税(转出未交增值税)

贷:应交税费——未交增值税

借:委托加工材料

66 530

170 000

66 530

贷:原材料170 000 委托加工材料的组成计税价格=(170 000+10 000)÷\u65288X1-10%)=200 000(元)应代扣代缴消费税=200 000×10%=20 000(元)

3.

1. (2)

(1)

(2)

(3)

借:委托加工材料

应交税费——应交增值税(进项税额)

贷:银行存款

借:原材料

贷:委托加工材料

借:银行存款

贷:其他业务收入

应交税费——应交增值税(销项税额)

借:其他业务成本

贷:委托加工材料

借:营业外支出

贷:预计负债

借:营业外支出

其他应收款

贷:预计负债

借:营业外支出

其他应收款

贷:其他应付款

第十章练习题答案

30 000

1 700

200 000

257 400

200 000

500 000

40 000

80 000

150 000

50 000

70031

200 000

220 000

40037

200 000

500 000

120 000

200 000

2007 年

提取的盈余公积金=200×10%=20(万元)

可供分配利润=200-20=180(万元)

应支付优先股股利=5 000×6%=300(万元)

则:实际支付优先股股利=180(万元)

未分派的优先股股利=300-180=120(万元)

2008 年

提取的盈余公积金=2 875×10%=287.5(万元)

可供分配利润=2 875-287.5=2 587.5(万元)

补付2007 年优先股股利=300-180=120(万元)

2008 年优先股股利=5 000×6%=300(万元)

剩余可供分配利润=2 587.5-120-300=2 167.5(万元)

则:普通股每股股利=(2 167.5+300)÷(30 000+5 000)=0.0705(元)

普通股股利总额=0.0705×30 000=2 115(万元)

优先股剩余股利=0.0705×5000-300=52.5(万元)

优先股股利总额=120+300+52.5=472.5(万元)

优先股每股股利=472.5÷5 000=0.0945(元)

2.

2008 年1 月1 日

公司预计支付股份应负担的费用=10×1000×200=2 000 000(元)

不作会计处理。

2008 年12 月31 日

公司预计支付股份应负担的费用=2 000 000×(1-10%)=1 800 000(元)

2008 年应负担的费用=1 800 000÷3=600 000(元)

借:管理费用600 000

贷:资本公积——其他资本公积

2009 年12 月31 日

公司预计支付股份应负担的费用=2 000 000×(1-8%)=1 840 000(元) 2009 年累计应负担的费用=1 840 000×2/3=1 226 667(元)

2009 年应负担的费用=1 226 667-600 000=626 667 (元)

借:管理费用626 667 贷:资本公积——其他资本公积

2010 年12 月31 日

公司实际支付股份应负担的费用=10×1000×(200-3-3-1)=1 930 000(元) 2009 年应负担的费用=1 930 000-1 226 667=703 333 (元)

借:管理费用703 333 贷:资本公积——其他资本公积

2011 年1 月1 日

向职工发放股票收取价款=5×1000×(200-3-3-1)=965 000(元)借:银行存款965 000 资本公积——其他资本公积 1 930 000

贷:股本600 000 626 667 703 333 193 000

资本公积——股本溢价 2 702 000

1.

第十一章练习题答案

(1) 2007 年12 月5 日

借:银行存款 1 800 000

贷:预收账款

借:发出商品 3 800 000

1 800 000

贷:库存商品

2007 年12 月31 日

3 800 000

电梯的安装检验是销售合同的重要组成部分,此时,商品所有权上的主要风险和报酬并未真正转移给买方,因而不能确认销售商品收入。

2008 年1 月31 日,假设全部安装完成

2.

借:预收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

借:主营业务成本

贷:发出商品

(2)2007 年12 月10 日

借:应收票据

贷:主营业务收入

应交税费——应交增值税(销项税额)

借:主营业务成本

贷:库存商品

(3)2007 年12 月15 日

借:银行存款

贷:其他应付款

应交税费——应交增值税(销项税额)

借:发出商品

贷:库存商品

2007 年12 月31 日

应计提的利息费用=(20.3-20)÷2÷2=0.075(万元)

借:财务费用

贷:其他应付款

2008 年2 月15 日

借:财务费用

贷:其他应付款

借:库存商品

贷:发出商品

借:其他应付款

应交税费——应交增值税(进项税额)

贷:银行存款

(1) 2007 年12 月15 日

借:银行存款

贷:预收账款

(2) 2007 年12 月31 日

符合采用完工百分比法的条件。

确认的劳务收入=500×50%-0=250(万元)

确认的劳务成本=(200+200)×50%-0=200(万元)

借:预收账款

贷:主营业务收入

7 020 000

6 000 000

1 020 000

3 800 000

3 800 000

351 000

300 000

00051

160 000

160 000

234 000

200 000

00034

150 000

150 000

750

750

2 250

2 250

150 000

150 000

203 000

34 510

237 510

1 000 000

1 000 000

2 500 000

2 500 000

3.借:主营业务成本

贷:劳务成本

2 000 000

2 000 000

(1) 2007 年1 月1 日

借:固定资产清理

累计折旧

贷:固定资产

借:长期股权投资——投资成本贷:固定资产清理

营业外收入8 000 000

2 000 000

10 000 000 9 500 000

8 000 000

1 500 000

丙公司持有 D 公司30%的股权,应采用权益法核算,在 D 公司可辨认净资产公允价值中享有的份额为:3000×30%=900(万元),低于确认的初始投资成本,不需调整投资

成本。

2007 年

借:长期股权投资——损益调整

贷:投资收益

借:应收股利

贷:长期股权投资——损益调整2008 年

借:长期股权投资——损益调整

贷:投资收益

借:应收股利

贷:长期股权投资——损益调整(2)2007 年

900 000

600 000

1 200 000

900 000

900 000

600 000

1 200 000

900 000

应纳税所得额:8 000 000-3 000 000×30%=7 100 000(元)

应交所得税:7 100 000×33% =2 343 000(元)

当期所得税费用:2 343 000(元)

长期股权投资账面价值:9 500 000+900 000-600 000=9 800 000(元)

长期股权投资计税基础:9 500 000(元)

应纳税暂时性差异:9 800 000-9 500 000=300 000(元)

递延所得税负债:300 000×33%=99 000(元)

借:所得税费用——当期所得税费用 2 343 000

贷:应交税费——应交所得税 2 343 000

借:所得税费用——递延所得税费用99 000

贷:递延所得税负债99 000

2008 年

应纳税所得额:10 000 000-4 000 000×30%=8 800 000(元)

应交所得税:8 800 000×33% =2 904 000(元)

当期所得税费用:2 904 000(元)

长期股权投资账面价值:9 800 000+1 200 000-900 000=10 100 000(元)

长期股权投资计税基础:9 500 000(元)

本年应纳税暂时性差异增加:(10 100 000-9 500 000)-300 000=300 000(元)

本年递延所得税负债增加:600 000×33%-99 000=99 000(元)

借:所得税费用——当期所得税费用 2 904 000

贷:应交税费——应交所得税 2 904 000

借:所得税费用——递延所得税费用99 000

贷:递延所得税负债99 000