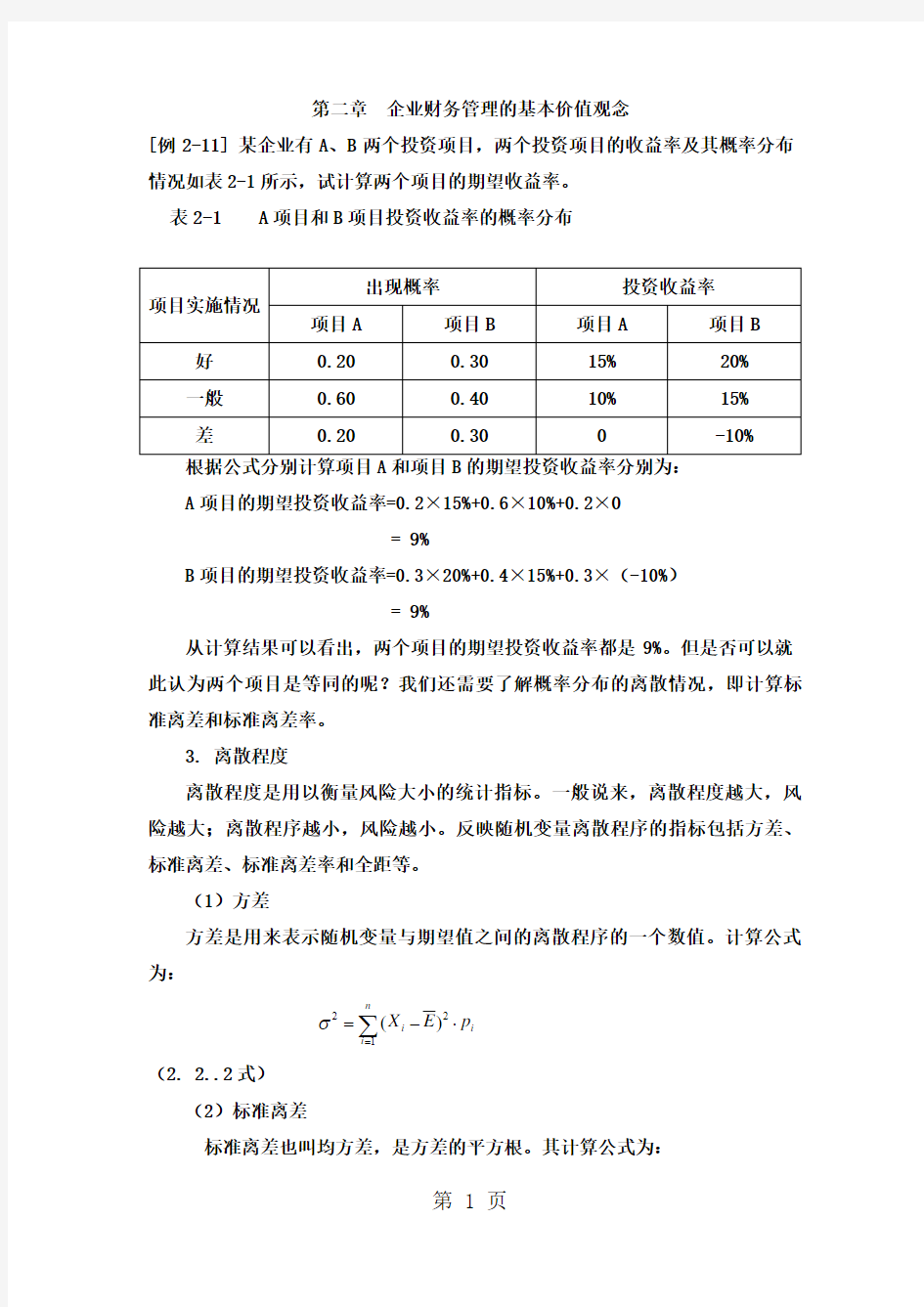

第二章 企业财务管理的基本价值观念

[例2-11] 某企业有A 、B 两个投资项目,两个投资项目的收益率及其概率分布情况如表2-1所示,试计算两个项目的期望收益率。 表2-1 A 项目和B 项目投资收益率的概率分布

A 项目的期望投资收益率=0.2×15%+0.6×10%+0.2×0

= 9%

B 项目的期望投资收益率=0.3×20%+0.4×15%+0.3×(-10%)

= 9%

从计算结果可以看出,两个项目的期望投资收益率都是9%。但是否可以就此认为两个项目是等同的呢?我们还需要了解概率分布的离散情况,即计算标准离差和标准离差率。

3. 离散程度

离散程度是用以衡量风险大小的统计指标。一般说来,离散程度越大,风险越大;离散程序越小,风险越小。反映随机变量离散程序的指标包括方差、标准离差、标准离差率和全距等。

(1)方差

方差是用来表示随机变量与期望值之间的离散程序的一个数值。计算公式为:

2

21()n

i i i X E p σ==-?∑

(2. 2..2式)

(2)标准离差

标准离差也叫均方差,是方差的平方根。其计算公式为:

σ=

(2. 2..3式)

标准离差以绝对数衡量决策方案的风险,在期望值相同的情况下,标准离差越大,风险越大;反之,标准离差越小,则风险越小。

[例2-12] 以[例2-11]中的数据为例,分别计算上例中A 、B 两个项目投资收益率的方差和标准离差。 项目A 的方差

=0.2×(0.15-0.09)2+0.6×(0.10-0.09)2+0.2×(0-0.09)2

=0.0024 项目A 标准离差 =0.049 项目B 的方差

= 0.3×(0.20-0.09)2+0.4×(0.15-0.09)2+0.3×(0-0.09)2 = 0.0159

项目B 标准离差 =0.126

以上计算结果表明项目B 的风险要高于项目A 的风险。 (3) 标准离差率

标准离差率是标准离差同期望值之比,通常用符号V 表示,其计算公式为: V=

100%E

σ

? (2.

2..4式) 标准离差率是一个相对指标,它以相对数反映决策方案的风险程序。方差和标准离差作为绝对数,只适用于期望值相同的决策方案风险程度的比较。对于期望值不同的决策方案,评价和比较其各自的风险程序只能借助于标准离差率这一相对数值。在期望值不同的情况下,标准离差率越大,风险越大;反之,标准离差率越小,风险越小。

[例2-13] 现仍以[例2-11]中的关数据为依据,分别计算项目A 和项目B 的标准离差率为:

项目A 的标准离差率

项目B的标准离差率

当然,在此例中项目A和项目B的期望投资收益率是相等的,可以直接根据标准离差来比较两个项目的风险水平。但如比较项目的期望收益率不同,则一定要计算标准离差率才能进行比较。

通过上述方法将决策方案的风险加以量化后,决策者便可据此做出决策。对于单个方案,决策者可根据其标准离差(率)的大小,并将其同设定的可接受的此项指标最高限值对比,看前者是否低于后者,然后做出取舍。对于多方案择优,决策者的行动准则应是选择低风险高收益的方案,即选择标准离差最低、期望收益最高的方案。然而高收益往往伴有高风险,低收益方案其风险程序往往也较低,究竟选择何种方案,就要权衡期望收益与风险,而且还要视决策者对风险的态度而定。对风险比较反感的人可能会选择期望收益较低同时风险也较低的方案,喜冒风险的人则可能选择风险虽高但同时收益也高的方案。

2.2.4 风险收益率

上节讲述的资金的时间价值是投资者在无风险条件下进行投资所要求的收益率(这里暂不考虑通货膨胀因素)。这是以确定的收益率为计算依据的,也就是以肯定能取得的收益为条件的。但是,企业财务和经营管理活动总是处于或大或小的风险之中,任何经济预测的准确性都是相对的,预测的时间越长,风险程度就越高。因此,为了简化决策分析工作,在短期财务决策中一般不考虑风险因素。而在长期财务决策中,则不得不考虑风险因素,需要计量风险程度。

任何投资者宁愿要肯定的某一收益率,而不要不肯定的同一收益率,这种现象称为风险反感。在风险反感普遍存在的情况下,诱使投资者进行风险投资的因素是风险收益。

标准离差率虽然能正确评价投资风险程度的大小,但还无法将风险与收益结合起来进行分析。假设我们面临的决策不是评价与比较两个投资项目的风险水平,而是要决定是否对某一投资项目进行投资,此时我们就需要计算出该项目的风险收益率。因此,我们还需要一个指标将对风险的评价转化为收益率指标,这便是风价值系数。风险收益率、风险价值系数和标准离差率之间的关系可用公式表示如下:

R R =b V (2. 2..5式)

式中:R

R

为风险收益率;b为风险价值系数;V为标准离差率。

在不考虑通货膨胀因素的情况下,投资的总收益率(R)为:

R = R f + R R = R f + b V (2. 2..6式)

式中:R为投资收益率;R

f 为无风险收益率。其中无风险收益率R

f

可用加上

通货膨胀溢价的时间价值来确定,在财务管理实务中一般把短期政府债券(如短期国债)的收益率作为无风险收益率;风险价值系数(b)的数学意义是指该项目投资的风险收益率占该项投资的标准离差率的比率。在实际工作中,确定单项投资的风险系数,可采取以下四种方法:

1.通过对相关投资项目的总投资收益率和标准离差率,以及同期的无风险收益

率的历史资料进行分析。

2.根据相关数据进行统计回归推断。

3.由企业主管投资的人员会同有关专家定性评议而获得。

4.由专业咨询公司按不同行业定期发布,供投资者参考使用。

[例2-14] 以[例2-11]的数据为依据,并假设无风险收益率为10%,风险价值系数为10%,请计算两个项目的风险收益率和投资收益率。

项目A的风险收益率=10%×54.44%=5.44%

项目A的投资收益率=10%+10%×54.44%=15.44%

项目B的风险收益率=10%×140%=14%

项目B的投资收益率=10%+10%*×140%=24%

从计算结果可以看出,项目B的投资收益率(24%)要高于项目A的投资收益率(15.44%),似乎项目B是一个更好的选择。而从我们前面的分析来看,两个项目的期望收益率是相等的,但项目B的风险要高于项A,故项目A是应选择的项目。

第四章资本成本和资本结构

(2)资本资产定价模型

资本资产定价模型是从投资者角度来测量的资本成本。从投资者的角度看,其要求的必要报酬率等于无风险报酬率加上风险报酬率,而投资者要求的报酬率正是筹资者的资本成本率。资本资产的定价模型是:

Ks=Rf+β(Rm-Rf)

式中,

Rf_____无风险报酬率

β____第I种股票的贝他系数

Rm_____市场报酬率

在已确定无风险报酬率、市场报酬率和某种股票的β值后,就可测算出该股票的必要报酬率,即筹资者的资本成本率。

【例3-11】已知某股票的β值为1.5,市场报酬率为10%,无风险报酬率为6%,则该股票的资本成本为:

Ks=6%+1.5(10%-6%)=12%

四、加权资本成本的计算

加权资本成本是指以个别资本成本为基础,以个别资本占全部资本比重为权数计算出来的综合资本成本。加权资本成本是由个别资本成本和各种长期资本的比例所决定的。在个别资本成本一定的情况与,综合资本成本的高低取决于长期资本的比例即资本结构。加权资本成本的计算公式为:

加权资本成本率=∑某种资本的成本率×某种资本占总资本的比重

【例3-12】某公司长期资本总额为5000万元,其中,长期借款500万元,长期债券1500万元,普通股2000万元,留存收益1000万元,各种长期资本成本分别是6%,12%,16%和15%,则该企业的加权平均资本成本是:

K=500/5000×6%+1500/5000×12%+2000/50000×16%+1000/5000×15%

=10%×6%+30%×12%+40%×16%+20%×15%

=14.2%

五、边际资本成本的计算

在现实中往往会出现这样一种情况:当企业以某种筹资方式筹资超过一定限度时,该种资本的资本成本会提高,这时的资本成本就是这一筹资限度的边际成本。例,企业一次的长期借款在10万元以下时,借款利率为8%,10万元至30万元之间时为10%,30万元以上时为15%,则8%就是筹资数量在10万元时的边际成本,此时,再增加哪怕1元的筹资额,资本成本就会变为10%;同样,10%是筹资量在30万元时的边际成本,超过此界限,资本成本就会变为15%。

企业筹资时可能只采取某一种方式,但在筹资数额较大,或在目标资本结构既定的情况下,往往需要通过多种筹资组合来实现,这时就需计算筹资组合的边际资本成本。筹资组合的边际资本成本需要采用加权平均法计算,其权数应为以市场价值为基础确定的权数,因为市场价值权数更为客观。下面举例说明筹资组合边际资本成本的计算。

【例3-13】黄河公司目前拥有资本10000万元,其中长期借款2000万元,优先股500万元,普通股7500万元。为了适应追加投资的需要,公司准备筹措新资。不同筹资限额范围内的资本边际成本计算过程如下:

(1)确定目标资本结构。黄河公司财务人员经过分析认为该公司目前的资本结构为最优资本结构,因此,在今后筹资时,继续保持长期借款占20%,优先股占5%,普通股占75%的资本结构。

(2)确定目标资本结构下不同筹资范围内的个别资本成本。黄河公司的财务人员认真分析了目前金融市场状况和企业筹资能力,认为随着公司筹资规模有不断增加,各种筹资成本也会增加。通过对市场行情的了解,财务人员确定的目标资本结构下不同筹资量的个别资本成本如表3-1所示:

表3-1 黄河公司追加筹资资料表

的分界点,计算筹资总额的分界点。

黄河公司追加筹资的筹资总额分界点计算结果如表3-2所示。

表3-2 筹资总额分界点计算表

借款而言,在100万元之内,其成本为6%,因其在目标资本结构中比重为20%,所以公司的筹资总额应为500万元,这表明在借款成本在由6%上升为7%之前,企业最多可筹资500万元。当筹资总额在500~2000万元之间时,借款成本上升为7%。