基于Logit模型的上市公司财务预警模型研究以及实证分析

【摘要】上市公司是现代公司的最高形式,上市公司的数量和质量直接影响着证券市场的兴衰。在上海和深圳证券交易所上市公司需要连续三年盈利,上市之后如果连续两年亏损,就会被戴上ST的帽子,这标志着上市公司陷入了财务困境。本文以沪深A股市场上于2015年被ST和未被ST的上市公司为研究的总体,随机抽取样本90个,并结合公司的财务数据,尤其是代表公司经营状况的动态指标,来预测企业在未来一年内是否会有财务危机,给公司的财务人员预警,同时也有利于投资者判断一家公司的发展状况,做出合理决策。

【关键字】上市公司财务预警Logit模型

一、引言 (2)

1.1财务预警模型的研究背景 (2)

1.2财务预警模型的研究概况 (2)

1.3本文的创新之处 (2)

二、Logit模型简介 (2)

三、样本和财务指标的确定 (3)

3.1样本采集 (3)

3.2财务指标的初步选择 (3)

四、财务预警模型的实证分析 (4)

4.1案例处理摘要 (4)

4.2模型汇总 (4)

4.3Hosmer-Lemeshow检验结果 (5)

4.4预测分类结果 (5)

4.5逐步回归过程 (7)

4.6不在方程中的统计变量 (9)

4.7预测概率直方图 (9)

五、模型的改进和对上市公司风险防范的建议 (11)

5.1模型的改进 (11)

5.2对上市公司的建议 (11)

参考文献 (12)

一、引言

1.1财务预警模型的研究背景

现代企业从创业到发展,都在追求一个目标——上市。而在我国的股票市场上,公司上市需要最近三年连续盈利,上市后的公司要接受社会的监督,定期公布财务报告以及其他信息,因此我们可以很容易得到上市公司的财务指标,相比通过经验来判断公司的财务状况,财务指标是量化的,更容易分析。

一个公司的财务指标一定程度上反映了该公司的财务状况,从财务状况我们可以看出该公司的经营管理情况以及发展情况,如果一个公司财务发生了危机,那么整个公司的现状也令人担忧。因此,正确的预测企业财务危机将有助于保护投资者和债权人的权益、有助于经营者防范财务危机、有助于政府管理部门监控上市公司质量和证券市场的风险,所以建立企业财务危机预警模型具有重要意义。

各种不同的原因共同导致了公司的财务危机,既有企业内部的原因,也有企业外部不可控制的原因。以下我们归纳归属于企业自身的原因:

1.公司管理者盲目追求扩张,决策缺乏科学性。

2.企业筹资方式不当,资本结构不合理

3.企业内控制度不完善,公司治理结构不合理。

如果企业不对其存在的问题作出快速的反映,在不断创新和变革的时代,最终会走向破产,因此财务预警能够在公司财务危机发生前进行预测,避免其陷入财务困境。

1.2财务预警模型的研究概况

对上市公司的财务预测和预警的常用模型是上市公司信用风险度量,我国关于财务风险预警分析的研究起步较晚,而国外开始相关领域的研究比较早,已有企业将财务风险预警模型投入实际运用中。信用风险的度量和管理的探索大致可分为三个阶段;第一个阶段是1970年以前,主要分析工具有5C分析法、LAPP 法、五级分类法,大多数金融机构基本上是依据银行专家的经验和主管分析来评估信用风险。第二个阶段是建立于基于财务报表的信用评级模型,主要有Logit 模型、线性比率模型、Probit模型、判别分析模型等。第三个阶段是进入20世纪90年代以来,西方若干商业银行以风险价值为基础,开始运用数学工具、现代金融理论来定量研究信用风险,建立了以违约概率、预期损失率为核心指标的度量模型。

1.3本文的创新之处

我国财务预警模型处于发展初期,复杂的财务预警模型在实践中运用较少。简单而又实用的预警模型应属Logit模型,多数学者已对Logit模型进行了实证分析,肯定了Logit模型有较好的预测能力。本文拟对Logit模型在上市公司财务危机预警分析与评估应用方面进行研究,避开大多数研究者选取的盈利指标等静态指标,以与上市公司经营状况有关的财务指标为变量(包括两个动态指标)通过实证分析验证改进结果。

二、Logit模型简介

Logit方法采用logistic回归建立一个非线性模型,其曲线是s型或倒s 型。因变量的取值在O~1之间,回归方程为:

LnI1[Pi/(1-Pi)]=β0+ΣβjXij

本文将ST公司赋值1,将非ST公司赋值0。Pi 是在条件

Xi=F(Xlj,X2j?,Xmj)

下某事件发生的概率,1-P 是该事件不发生的概率,其中m是自变量的个数β0是截距,βi是待估计的参数。利用最大似然估计法估计参数,在研究中取0.5作为概率的阀值,将样本数据代入回归方程得到P值大于0.5时,判断该样本属于财务困境公司,否则属于非财务困境公司。Logit模型的最大优点是,不需要严格的假设条件,克服了线性方程受统计假设约束的局限性,不需要满足正态分布和两组协方差矩阵相等的条件,得出的结果直接表示企业发生财务失败的可能性大小,操作简单,结果明了。目前,这种模型的使用较为普遍,但其计算过程比较复杂,而且在计算过程中有很多的近似处理,这不可避免地会影响到预测精度。

三、样本和财务指标的确定

3.1样本采集

财务危机预警模型研究的样本选取与设计过程涉及到如何确定陷入财务危机公司的样本组,如何确定作为配对标准的控制因素,以及如何进行两组间个体数量分配的问题等,作为配对标准的控制因素一般包括会计年度、行业和资产规模。这些配对标准用来控制由于财务危机组合与正常组合之间的报告因时间性、行业特征和公司规模的差异所可能带来的模型偏差。本文按照随机选取的模式选取样比较样本,这种选取样本的方法是假定公司发生财务危机的概率是0.5。

我国学者在研究财务危机模型时,大多定义财务危机预警超前时间的方法是:被ST的当年定义为财务危机发生的时间点,并记为T,T-1年为财务危机发生的前一年,以此类推。我国许多学者在研究财务危机预警模型时,大多数强调预警的超前时间为发生财务危机的前两年,即T-2年。根据我国实际情况,借鉴前人的研究成功,本文也将ST的年份定义为发生财务危机的时间,记为T,研究在T年处于ST和非ST状态的上市公司在T-2年的财务指标。为何选取T-2年的财务数据?这与我国的ST制度有关,在我国市场上上市的公司,连续两年亏损就会被ST,一年亏损,下一年不亏损不会被ST,那么以T-1年的数据来建模就会夸大模型的实用性。而且从公司经营的角度来看,其陷入财务困境是一个累积的结果,因此根据被ST之前的数据建立的模型才能够更好的起到防患于未然的作用。

本文样本公司的财务数据主要来自万得咨询数据库,本文选取了2015年被ST的公司2013年的财务数据作为发生了财务危机的上市公司样本;相应的,选取2015年没有被ST的上市公司2013年的财务数据,作为正常上市公司的样本,并应用Logit模型建立预测模型预测上市公司是否面临财务危机,其中ST样本40个,非ST样本50个。随机抽取其中的70%的样本作为模型的训练集,用以模型的训练,剩下的30%作为模型的测试集。

3.2财务指标的初步选择

由于净利润的大小可以很直观的观察到,那么,基于本文研究的创新点,我们选取的财务指标主要与公司的经营状况和动态发展有关,下表是初步选定的五个指标,在实证分析中我们对这五个指标的相关性和显著性进行进一步分析,确定最终选定的指标。

变量含义意义

X1流动资产/总资产衡量企业的资本结构

X2 存货周转率衡量企业的营运能力

X3总资产周转率衡量企业的营运能力

X4总资产增长率衡量企业的成长能力,动态指标

X5净资产增长率衡量企业的成长能力和归属于股东的净资产,动态指标

表3-1

四、财务预警模型的实证分析

4.1案例处理摘要

Case Processing Summary

Unweighted Cases a N Percent

Selected Cases Included in Analysis 64 71.1

Missing Cases 0 .0

Total 64 71.1

Unselected Cases 26 28.9

Total 90 100.0

a. If weight is in effect, see classification table for the total number of cases.

表4-1

Dependent Variable

Encoding

Original

Value Internal Value

良好0

危险 1

表4-2

如图4-1,本文共使用了90个样本,在训练集中随机抽取了71.1%的样本,即包括ST和非ST公司64个样本,财务状况良好的公司定义为0,处于财务困境的公司定义为1。

4.2模型汇总

Model Summary

Step -2 Log likelihood Cox & Snell R

Square

Nagelkerke R

Square

1 74.733a.189 .253

2 68.987a.259 .346

3 51.026b.440 .589

a. Estimation terminated at iteration number 4 because parameter

estimates changed by less than .001.

b. Estimation terminated at iteration number 7 because parameter

estimates changed by less than .001.

表4-3

在“模型汇总”表格中,以Cox & Snell R Square和Nagelkerke R Square

两个统计量取代了线性回归中的R方统计量。本例中最后的结果是0.440和

0.589,这个拟和可以算是中等。

4.3Hosmer-Lemeshow检验结果

Contingency Table for Hosmer and Lemeshow Test

财务状况= 良好财务状况= 危险

Observed Expected Observed Expected Total

Step 3 1 5 5.910 1 .090 6

2 6 5.570 0 .430 6

3 5 5.249 1 .751 6

4 6 4.964 0 1.036 6

5 5 4.387 1 1.613 6

6 5 3.540 1 2.460 6

7 0 2.451 6 3.549 6

8 1 1.810 5 4.190 6

9 1 .901 5 5.099 6

10 1 .216 9 9.784 10

表4-4

由“Contingency Table for Hosmer and Lemeshow Test”可知,根据目标变量的预测概率,把结果分为个数大致相等的10个组,“total”中是每组的观测数,由于预测值相等的观测被分在一起,所以各组的观测数不一定相同。此表直观的反映了模型的预测效果,可以看出各行的观测值和期望值大致相同,所以模型的拟合效果不错。

4.4预测分类结果

Classification Table c

Observed

Predicted

Selected Cases a

财务状况

良好危险

Percentage

Correct

Step 1 财务状况良好25 10 71.4

危险10 19 65.5

Overall Percentage 68.8 Step 2 财务状况良好25 10 71.4

危险10 19 65.5

Overall Percentage 68.8 Step 3 财务状况良好32 3 91.4

危险 3 26 89.7

Overall Percentage 90.6 a. Selected cases shaix EQ 1

c. The cut value is .500

表4-5

Classification Table c

Observed Predicted

Unselected Cases b

财务状况

良好危险Percentage Correct

Step 1 财务状况良好12 3 80.0

危险 3 8 72.7

Overall Percentage 76.9

Step 2 财务状况良好12 3 80.0

危险 3 8 72.7

Overall Percentage 76.9

Step 3 财务状况良好14 1 93.3

危险 5 6 54.5

Overall Percentage 76.9

a. Selected cases shaix EQ 1

b. Unselected cases shaix NE 1

c. The cut value is .500

表4-6

表4-5和4-6给出了关于观测值和预测值的列联表。“Selected Cases”表示对建模所用数据的回判分类结果;“Unselected Cases”表示对未使用的验证数据的判别分类结果;另外,如果预测概率大于0.5,预测为良好,否则预测为不好。

对于最终模型,建模用的35个财务状况良好的公司中有32个判断正确,正确率为91.4%;建模用的29个财务陷于困境的公司有26个判断正确,正确率为89.7%;对建模数据总的回判率为90.6%,说明模型的预测效果不错,尤其是对那些财务状况良好的公司。

由于验证数据没有参与建模,所以用对它的分类结果来验证模型效果更有参考意义。检验用的15个财务状况良好的公司中有14个判断正确,正确率为93.3%;检验用的11个财务陷于困境的公司中有6个判断正确,正确率为54.5%,总验证的正确率达76.9%,说明模型在用来预测财务状况良好的公司更为有效,但是总体来说还是较为稳定的。

4.5逐步回归过程

Model if Term Removed

Variable Model Log

Likelihood

Change in -2 Log

Likelihood df Sig. of the Change

Step 1 X4 -44.080 13.426 1 .000

Step 2 X2 -37.367 5.747 1 .017

X4 -43.320 17.653 1 .000

Step 3 X2 -26.891 2.755 1 .097

X4 -27.788 4.550 1 .033

X5 -34.493 17.961 1 .000

表4-7

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a X4 -.065 .021 9.321 1 .002 .937 Constant .014 .282 .003 1 .960 1.014 Step 2b X2 .000 .000 .524 1 .469 1.000 X4 -.083 .025 10.959 1 .001 .920

Constant -.034 .294 .013 1 .909 .967 Step 3c X2 .000 .001 .080 1 .777 1.000 X4 -.057 .030 3.589 1 .058 .945

X5 -.063 .024 7.093 1 .008 .938

Constant -.413 .387 1.139 1 .286 .662

a. Variable(s) entered on step 1: X4.

b. Variable(s) entered on step 2: X2.

c. Variable(s) entered on step 3: X5.

表4-8

如图所示,“Variables in the Equation”给出了每一步回归的参数估计信息。以Step 3 的最终模型为例,由B列的数据可得回归模型为:

P=1/(1+e-Z)

其中:Z=-0.413+0.000X2-0.057X4-0.63X5

此处的数据模型表明:

(1)模型的最终结果与存货周转率无关,这可能是由于样本的选取没有按照行业进行划分,所以比较离散,而不同行业的存货周转率不同,所以这个财务指标与财务状况有一定相关性,但是需要分行业来讨论。

(2)模型最终留下两个变量:总资产增长率和净资产增长率,这个数学模型已经变为财务状况与企业增长能力之间的关系,前面的系数为负,说明这两个增长指标与概率P成反比,那么可以说明,在一定程度上企业总资产增加,并且净资产也增加时,反映出企业经营状况和财务状况良好,这与我们的的直观判断

吻合。

4.6不在方程中的统计变量

Variables not in the Equation

Score df Sig.

Step 1 Variables X1 2.685 1 .101

X2 12.654 1 .000

X3 1.657 1 .198

X5 8.437 1 .004

Overall Statistics 21.771 4 .000

Step 2 Variables X1 2.599 1 .107

X3 2.807 1 .094

X5 9.708 1 .002

Overall Statistics 11.159 3 .011

Step 3 Variables X1 .988 1 .320

X3 .342 1 .558

Overall Statistics 1.034 2 .596

表4-9

如表4-9所示,在最后一步没有进入方程中的变量,这些变量都大于0.10,故而是不显著的

4.7预测概率直方图

Observed Groups and Predicted Probabilities

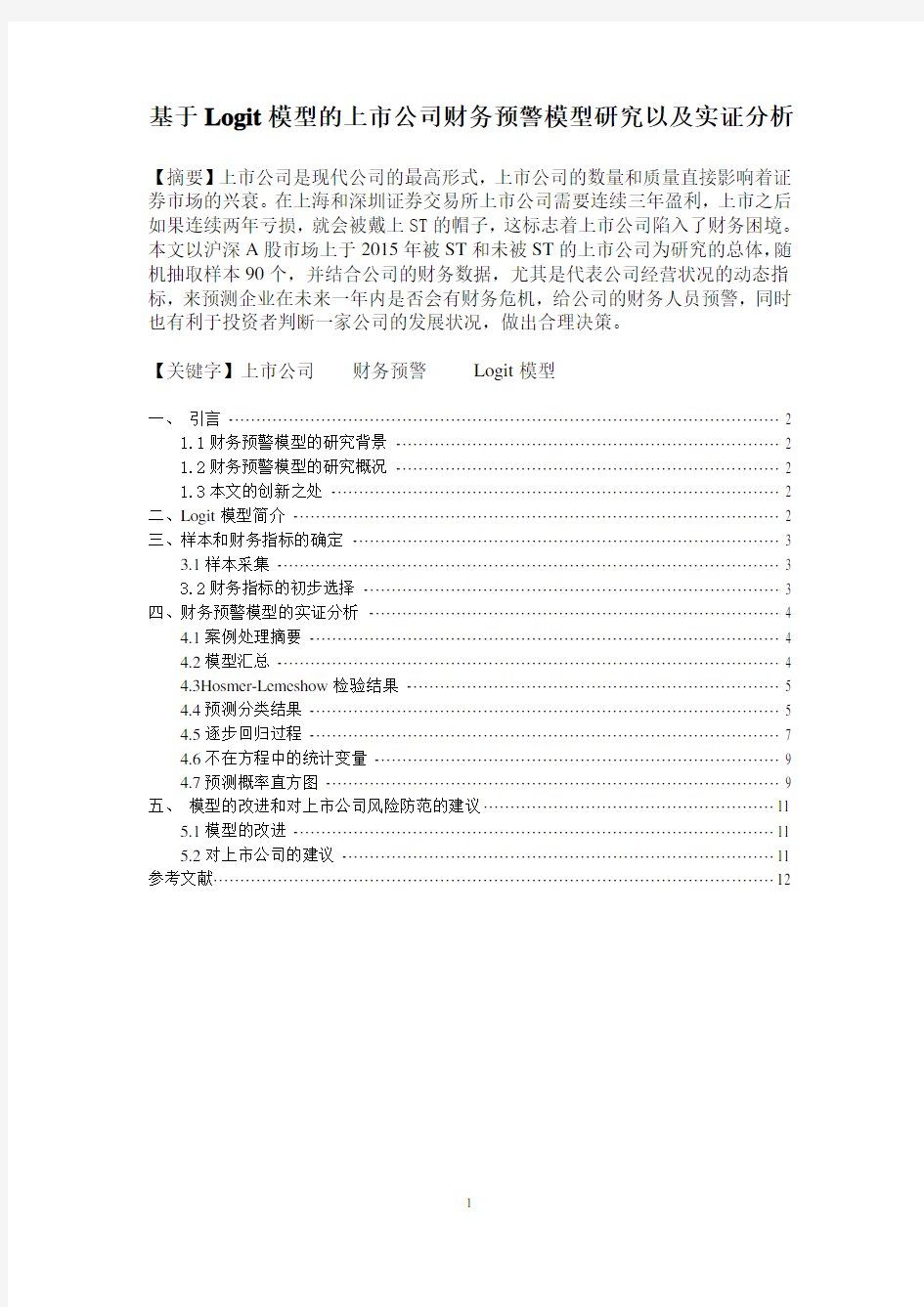

8 + +

|

|

|

|

F | |

R 6 + +

E | |

Q | 1|

U | 1|

E 4 + 1+

N | 1|

C |0 1 1 1|

Y |0 1 1 1|

2 +0 1 0 0 0 00 0 1 1 1 1+

|0 1 0 0 0 00 0 1 1 1 1|

|0 0000 00 0000000 0000 0 000 00 1 1 111 1 1 0 1 1 1 1 1 1 1 0 101 111|

|0 0000 00 0000000 0000 0 000 00 1 1 111 1 1 0 1 1 1 1 1 1 1 0 101 111|

Predicted ---------+---------+---------+---------+---------+---------+---------+---------+---------+---------- Prob:

0 .1 .2 .3 .4 .5 .6 .7 .8 .9 1

Group: 0000000000000000000000000000000000000000000000000011111111111111111111111111111111111 111111*********

表4-10

Predicted Probability is of Membership for 危险

The Cut Value is .50

Symbols: 0 - 良好

1 - 危险

Each Symbol Represents .5 Cases.

如图所示,横轴是对财务状况良好与否的预测概率值,纵轴是观测的频数。图中符号表明观测量实际归属的类别,0代表良好,1代表危险。在本例中,绝大多数观测值在0.5的一侧,并且不同性质的观测值基本适当地分布于两端,只有少数财务状况不好的观测错误地分布在财务状况良好的一端,总体来看,模型的拟合效果不错。

五、模型的改进和对上市公司风险防范的建议

5.1模型的改进

1.本文在第四部分得出的结果是对于总资产增加和净资产增加的公司,我们有很大把握认为公司财务状况良好,这与引言中所述的管理层盲目扩大公司会导致财务危机并不矛盾,因为受公司财务状况的限制,管理层盲目扩大时可能会借债而不是企业经营利润的再投资;总资产和净资产都增加的公司,才是经营绩效好的公司。

2.本文在SPSS中实验得出的结果中,存货周转率与企业的财务状况是显著相关的,但是在最后的方程中其前的系数为0,说明由于未对上市公司行业进行分类,样本中企业的存货周转率比较离散,针对这样的结果,在后续研究中可以分行业研究财务状况的预警模型,或者是将企业的存货周转率与行业平均存货周转率做差进行分析。

5.2对上市公司的建议

通过模型研究,并结合实际生活,我们对于上市公司给出以下几个建议:

1.加快资产周转速度。

2.提高资产利用率。

3.吸引权益性资本投资。

4.保持适度的债务规模。

上市公司可以根据自己的实际情况,选择适合自己的财务危机预警模型,随时测试自己的财务状况,找出恶化原因,调整财务活动,制定新的财务管理方向和措施。

本文以上市公司的财务预警模型为主要内容,在总结前人研究成果的基础上,搜集了大量的资料,选择了合适的财务指标变量,建立了初始的基于Logit 模型的针对我国上市公司的财务预警模型。

参考文献

【1】洪梅.基于Log i t模型上市公司财务预警实证研究.财会审计,2007