货币供应量

定义:货币供应量,是指一国在某一时期内为社会经济运转服务的货币存量,它由包括中央银行在内的金融机构供应的存款货币和现金货币两部分构成。

我国将货币供应量划分为三个层次:

一是流通中现金M0,即在银行体系外流通的现金;

二是狭义货币供应量M1,即“M0+企业活期存款+机关团体部队存款+农村存款+个人持有的信用卡类存款”;

三是广义货币供应量M2,即“M1+城乡居居储蓄存款+企业存款中具有定期性质的存款+外币存款+信托类存款”。

在这三个层次中,M0与消费变动密切相关,是最活跃的货币;M1反映居民和企业资金松紧变化,是经济周期波动的先行指标,流动性仅次于M0;M2流动性偏弱,但反映的是社会总需求的变化和未来通货膨胀的压力状况,通常我们所说的货币供应量,主要指M2。

划分意义:

一方面,这种货币供应层次的划分,有利于为中央银行的宏观金融决策提供一个清晰的货币供应结构图,有助于掌握不同的货币运行态势,并据此采取不同的措施进行调控;

另一方面,这种货币层次划分方法,有助于中央银行分析整个经济的动态变化。每一层次的货币供应量,都有特定的经济活动和商品运动与之对应。通过对各层次货币供应量变动的观察,中央银行可以掌握经济活动的状况,并分析预测其变化的趋势。

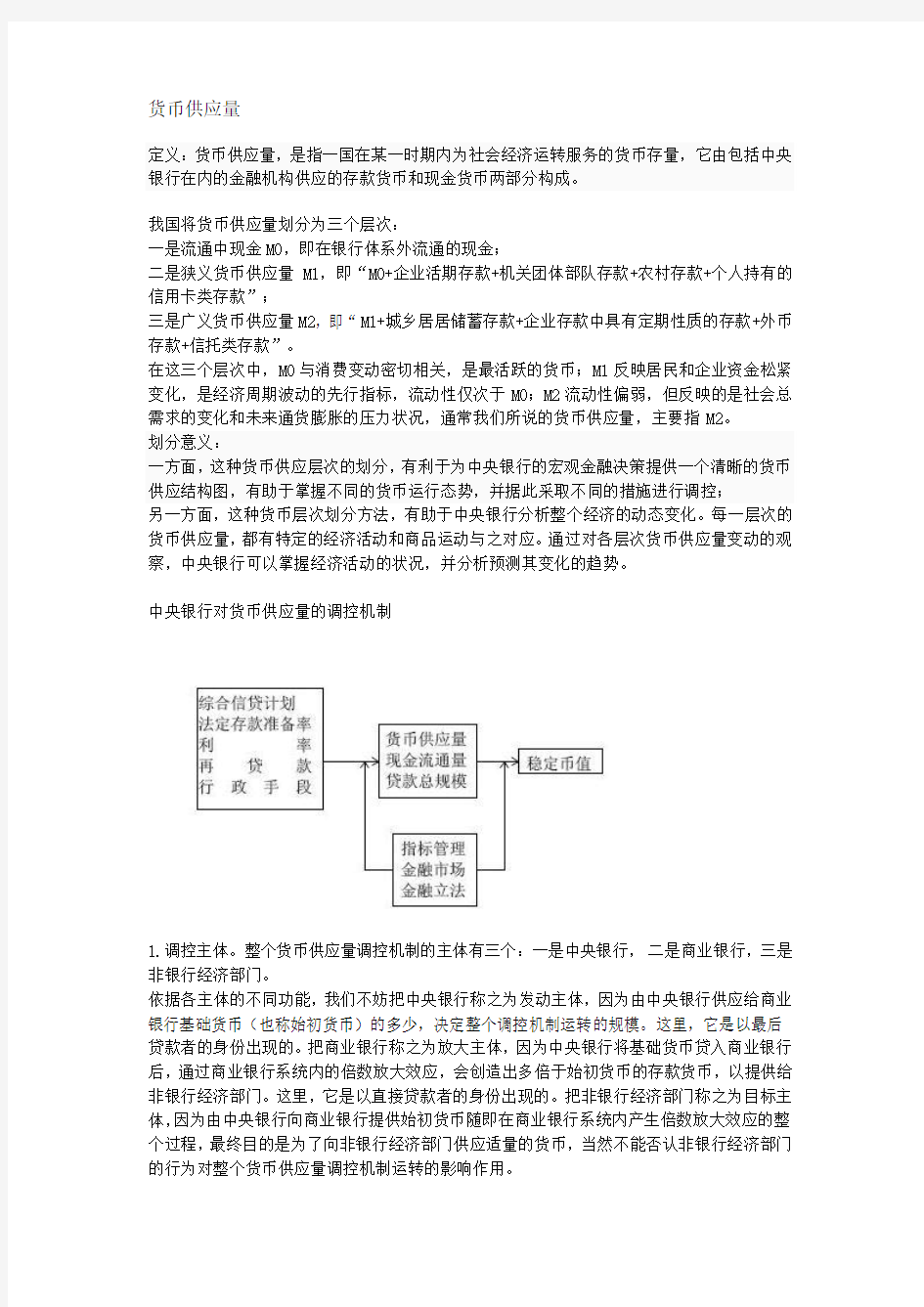

中央银行对货币供应量的调控机制

1.调控主体。整个货币供应量调控机制的主体有三个:一是中央银行,二是商业银行,三是非银行经济部门。

依据各主体的不同功能,我们不妨把中央银行称之为发动主体,因为由中央银行供应给商业银行基础货币(也称始初货币)的多少,决定整个调控机制运转的规模。这里,它是以最后贷款者的身份出现的。把商业银行称之为放大主体,因为中央银行将基础货币贷入商业银行后,通过商业银行系统内的倍数放大效应,会创造出多倍于始初货币的存款货币,以提供给非银行经济部门。这里,它是以直接贷款者的身份出现的。把非银行经济部门称之为目标主体,因为由中央银行向商业银行提供始初货币随即在商业银行系统内产生倍数放大效应的整个过程,最终目的是为了向非银行经济部门供应适量的货币,当然不能否认非银行经济部门的行为对整个货币供应量调控机制运转的影响作用。

2.基本因素。

货币供应量调控机制的基本因素也有三个:一是基础货币,二是超额准备金,三是货币供应量。在中央银行体制下,中央银行提供基础货币为商业银行所持倍数放大效应。商业银行扣除规定的存款准备金(法定准备)后,形成了超额准备金,通过其在整个商业银行系统中的反复使用便产生倍数放大效应,使1 元的中央银行负债,经过商业银行系统的资产业务运用后,变成了几元的商业银行负债。在商业银行系统内放大了的银行负债,与中央银行向公众提供的部分现金一起,构成了整个货币供应量,提供给非银行经济部门。

以上分析看出,基础货币是货币供应量的前提条件。要控制货币供应量,必须把基础货币限制在合理的范围内。超额准备金的大小又是商业银行系统内信贷扩张能力的制约条件。而整个货币供应量又是基础货币与信贷扩张能力(即货币乘数)的乘积。可见,在货币供应量调控机制中,“基础货币——超额准备及它的倍数放大效应——货币供应量”这三个基本因素的重要作用是不可忽视的。

超额准备金(控制流动性警示效用)

商业银行在其经营活动中,须对其吸收的存款持有若干准备金,其数量首先受法定准备率的限制。其次,商业银行等金融机构在追求利润的同时,还必须考虑其资产流动性、风险性等,因而所持有的实际准备一般会与法定准备存在一定差额,由此产生超额准备。当实际准备大于法定准备时,则超额准备为正数;反之,则超额准备为负数。负数的超额准备通常必须在下一计算期内补足。

商业银行在经营活动中保留的现金,就成为存款准备金。有库存现金和在中央银行的存款两部分构成。各国一般都以法律形式、规定商业银行必须保留最低数额的准备金,存放于中央银行,为法定准备金,它是法定准备金率与活期存款之乘积。准备金超过法定准备金部分,便是超额准备金。超额准备金可以是库存现金,也可以是在央行中的存款。

公式一、准备金=法定准备金+超额准备金

公式二、法定准备金=法定准备金率×活期存款

央行下调超额准备金利率引发市场三大猜想

有专家认为,央行此政策是在为下一步提高法定存款准备金率作准备。同时,也有专家认为,这一政策的实施,意味着央行货币政策将更具有灵活性;将会促使银行等金融机构提高资金利用能力。

为提高法定准备金率作准备?

下调超额准备金利率是一个提前的缓冲举措,可以缓解提高法定准备金率对银行的冲击,下调超额准备金利率可以在一定程度上预先缓解提高法定准备金率给银行带来的资金面上的压力。

上调法定存款准备金是一种紧缩性货币政策,它将直接减小银行的贷款乘数,从而减少经济系统的货币供应量。近期的数据显示,各项经济指标仍然在相对高位运行,因此近期内出台提高法定准备金率、调高存贷款利率,实施宏观调控的可能性很大。

下调超额准备金利率有利于提高央行货币政策的灵敏度和主动权。在下调之前,较高的超额准备金利率导致银行等金融机构将大量的资金存放在央行,获取无风险收益,这样,银行的准备金就处于高位,可调控的弹性较小。在这样的情况下,央行日后提高法定准备金率的货币

政策就不能有效发挥作用。因此,长期看来,这次超额准备金利率下调将会提升法定准备金率这一货币政策工具的灵敏度,使央行的货币政策主动权加大。

货币政策更具灵活性?

央行此次打的是组合拳,出台的是相互作用的政策组合。央行这次针对房地产贷款的加息是一种结构性调整政策,意在对房地产价格进行控制,这是一种紧缩性的政策。而同时,降低超额准备金利率,会促使银行等金融机构把存在央行的资金用于贷款等其他领域,这客观上又会加大经济系统的货币供应量,因此是一种放松银根的扩张性货币政策。央行此次同时出台一紧一松的货币政策,是为了防止紧缩性货币政策给经济系统带来大的震荡,以便逐步地、温和地实现抑制房地产过热的目标,这体现了央行货币政策的灵活性。

下调金融机构超额准备金利率有利于理顺央行的利率关系,是央行推进利率市场化的重要步骤。

提升商业银行经营能力?

下调金融机构超额准备金利率,将逼迫商业银行进一步提高资金使用效率,提高资金的盈利能力。

超额准备金利率下降将改变商业银行对待资金运用的态度。超额准备金利率下调后仅高于活期存款0.72%的水平,远低于三个月定期存款1.71%的水平。因此,商业银行就不会在央行存储过多的超额准备金,而会拿出一部分超额准备金用于其他领域,以追求更高的回报。这客观上会促使银行提升自身资金经营能力,增强盈利能力。而这对我国即将开放的金融业而言,具有重要意义。随着超额准备金利率的下调,商业银行必将改变拼命吸存的策略,未来将根据资金实际需求情况确定存款总量。

超额准备金利率调整影响债市

政策的实施有利于稳定市场成员的预期,促进债券市场的平稳运行。这可以从两个方面解释。

1.该政策实施后,由于商业银行超额准备金率下降,央行公开市场操作的有效性将得到提高,这将有利于货币市场的稳定,为市场成员投资债市提供稳定的环境。在低超额准备金率下,央行一次基础货币的吞吐将有效影响银行头寸,从而影响货币市场利率水平。这样,央行就不必像现在为回笼货币而打过多的“提前量”,引起货币市场较大幅度的波动;或为收回市场成员的流动性而额外增加货币回笼量,结果却得不到市场成员的认可,如央行最近3次为回笼资金而发行央行票据均流标。央行可以更精确地制定公开市场操作的时机和力度,在尽量保持货币市场平稳运行情况下,完成回笼货币以及调节市场利率的双重目标。市场成员在对央行公开市场操作有较稳定预期后,也将便于安排债市投资计划。

2.该政策实施后,作为拥有最多超额存款准备金的四大商业银行将有了为这些闲置资金找到适当的出路的动力。他们将不会坐等回购资金上升到很高的水平才愿意将资金放出去,而是在衡量短期资金成本、收益基础上,较积极参与货币市场的资金运作。这样将有利于货币市场的平稳运行。其他市场成员也就不必过分担忧货币市场资金的可得性。他们将根据自身资产负债比例情况,选择合适的债券投资比例,而不致于像过去那样,在货币市场资金缺紧时,不计成本地抛售债券以回笼资金。

政策的实施将打开短期收益率下降空间,提高长期债收益率,从而有利于构建合理的收益率曲线,优化债市投资结构。过去1.89%的准备金利率是金融机构的无风险利率,市场利率如果低于这个水平,金融机构宁愿存到央行。因此短期收益率始终受到准备金利率的限制,期限结构的短期部分难以下降,也是中国收益率曲线扁平的原因之一。此次超额准备金利率下调后,将逼迫商业银行将手中持有的超额存款准备金放出更多部分,从而通过增加市场货币供给的方式来促使债券价格回升,引起货币市场利率(如短期回购)和国债市场短期品种收益率的下降。但对于长期债来说,情况将比较复杂。短期内,由于资金供给普遍增加,长期债会有一定的价格升幅。但随着银行实施贷款利率浮动,以1年期为例,调整后的最高存贷差达到7.05%,这样高的收益对银行来说颇具吸引力,由于长债相对于贷款的收益降低,使商业银行投资长债的积极性下降,利率上升。最后的综合结果是收益曲线发生反时针方向的转动,改变目前债市投资品种结构失衡的局面。

当然,以上政策由于力度较小,对债市的现实影响也将有限。但无论如何,它是利率市场化的重要一步,将和以后进一步推出的相关政策深远地影响债市运行环境和债市资金结构。

扩大途径:从货币供应量的定义中可以看出,扩大货币供给量的途径不外乎两条:一是增加基础货币,二是提高货币乘数。

从增加基础货币方面看

主要有三项:

(1)从货币当局资产方着手,加大国内资产的运用,即加大再贷款、再贴现规模,特别是对那些急需资金的中小金融机构,这样可以从资产方影响基础货币的增加。

(2)扩大货币发行。在基础货币中,货币发行占到了近50%,因此加大货币发行是扩张基础货币,进而增加货币供应量(M1、M2)的有效途径。目前我国的经济过剩,绝非是经济高度发达条件下的过剩,远未达到东西多得用不了的程度。实际上,建设资金缺口极大,潜在消费与投资需求空间还很大,完全可以用发钞票的办法配合扩张性财政政策来解决经济发展中的问题。同时,为扩大货币发行,还可以核销部分国有商业银行的坏帐,帮助金融机构化解金融风险;尽快成立中小企业贷款担保基金,消除金融机构对中小企业放款的后顾之忧,从而扩大贷款规模,使资金配置更加优化、有效。

(3)加大公开市场操作力度。央行购入债券,吐出基础货币,这其中一个条件就是债券市场规模不断扩大,从而使公开市场操作有一个好的着力点。

从提高货币乘数方面看

主要有四项:

(1)通过降低甚至取消存款准备金率的办法,迫使金融机构更积极放款,加速降低备付金率水平,从而提高货币乘数。

(2)改变认购资金冻结数日的做法,消除新股认购对基础货币和银行准备金管理的不利影响。理论上讲,新股认购资金的验资既不需要资金的异地划拨,也不需要冻结数日,只要验资的某一时点上新股认购帐户中有真实资金就可以了。因此,应改进集中验资的方式,让所有证券结算银行或分行都在当地人民银行营业部开户,利用人民银行营业部联网系统实行证券认购资金的当地验资,资金信息集中到交易所进行认购。同时,为了不影响金融系统的基础货币量和准备金状况,冻结认购资金的时间应尽可能短,甚至可以缩短到几乎一个时点上。全国统一验资结束以后,认购资金重复认购的可能性已经不存在,因此,资金可在验资结束后立即解冻。中了新股以后的资金交割可另行制定交割日。这样,银行准备金管理的压力将大大减轻,超额准备金率下降,货币乘数扩大,基础货币也不会受到影响。扩大货币供给量的途径

(3)改进金融系统的服务,增加有益于流通和交易的金融工具,从而充分发挥金融系统的中介功能,这样可以加快货币流通速度,减少货币沉淀;也有助于降低现金漏损率,从而提高货币乘数,增加货币供给量。

(4)在必要的时候,可以续下猛药,调低法定准备金率,从而有效提高货币乘数。

2011年以来,我国货币政策从适度宽松转向稳健,货币信贷增长速度明显低于上年同期。2010年2月末,广义货币供应量(M2)余额为736130.86亿元,同比增长15.74%,增幅比上月末低1.46个百分点,比2010年同期增速下降9.78个百分点;狭义货币供应量(M1)余额为259200.5亿元,同比增长15.57%,增幅比上月末上涨1.97个百分点,但比2010年同期增速下降19.42个百分点;市场货币流通量(M0)余额为47270.24亿元,同比增长

10.27%,增幅比上月末下降9.03个百分点,比2010年同期增速下降11.71个百分点。

随着货币政策从适度宽松转向稳健,以M2为代表的货币供应总量增长逐渐低于适度宽松时期,2011年,广义货币供应量M2初步预期增长16%左右。

中国人民银行公布的2011年10月金融统计数据报告显示,10月央行扩大了货币供应量核算口径:货币供应量已包括住房公积金中心存款和非存款类金融机构在存款类金融机构的存款。央行数据显示,扩大口径后的10月广义货币(M2)余额为81.68万亿元,同比增长12.9%。

央行扩大10月货币供应量核算口径,使得M2统计范围更大,更能体现金融市场真实的流动性状态。“新增加了两个指标,但应该还不是此前央行公布正在研究的所谓M2+。”

至于新增加的“住房公积金中心存款”和“非存款类金融机构在存款类金融机构的存款”,鄂永健认为,这两个数据更符合广义货币供应量的定义。

10月央行扩大了M2余额核算口径,此调整为央行未来“下调准备金率,但同时扩大准备金率缴存范围”的政策组合提供了可能性。“加入新的存款指标后就扩大了准备金率的缴存范围,可以对冲未来下调存款准备金率带来的经济波动。”非存款类金融机构在存款类金融机构的存款主要是指信托、财务公司、保险等机构的存款。

非存款类金融机构在存款类金融机构的存款原来的规模和数量比较小,对M2的影响也不大。但近些年来,随着金融创新的不断发展,这些金融机构取得了很快的发展,再不纳入M2统计范围就会导致M2被低估,无法反映真实的资金流动性。

此前央行表示,正在研究覆盖范围更广的货币统计口径M2+。央行表示:“目前我国金融创新不断增多,公众资产结构日益多元化,特别是今年以来商业银行表外理财等产品迅速发展,加快了存款分流,这些替代性的金融资产没有计入货币供应量,使得目前M2的统计比实际状况有所低估。”

M2+有没有可能把规模庞大的商业银行表外理财产品纳入统计范围?奚君羊认为,理财产品要纳入M2统计范围难度比较大。M1和M2的最大区别是可否随时提取,而理财产品的产品特性很复杂,发行期限长短差别很大。“有的理财产品发行期限只有几天,偏活期性质,但有的长达几年,偏定期性质,所以要纳入M2统计范围的话技术上有界定难点。”

央行近日点评了8月月度金融数据,表示实际的货币条件与经济增长是相适应的,从当前的利率量来看资金面还不算紧张,因此央行仍会继续控制信贷而不会纵容市场资金过度宽松,但也不会希望资金出现问题。现在央行一直在探索一个与央行有利的点,比如央行正在研究覆盖范围更广的货币统计口径M2+。

不管是推出M2+还是其他因素,最重要的一点是我们会不会因为物价本身的波动把它判断为通货膨胀,而进一步通过判断为通货膨胀来确定对于经济是采取紧缩或者是宽松的政策。

所以我们觉得对于央行来说,与其去研究是M2+或者用其他的这些因素不如真实的去关注一下我们民间融资的利率是多少,我们中小企业经济发展的状况到底是怎么样,来决定我们货币政策发展的趋向。

换句话说,在中国目前的情况下如果油料价格的上涨,或者是食品价格的上涨,不是央行本身的货币政策来进行决定的话,那么似乎货币政策更应该关注的不是货币本身的调控,而是经济本身的增长,因为只要经济的增速超过了物价本身变动的话,那么对老百姓它的容忍度就会进一步提高。

今年以来,按照稳健货币政策的要求,为了把好流动性闸门,中国央行通过公开市场操作、存款准备金率等工具对流动性进行了必要调控。流动性水平总体是适当的,银行体系备付水平正常。

央行新闻发言人强调,目前中国一些价格上涨的因素得到一定程度控制,但并没有根本消除,通胀仍然偏高,稳定物价总水平仍然是宏观调控的首要任务。需要坚持实施稳健的货币政策,保持货币信贷平稳适度增长。要继续加强宏观审慎管理,加强理财产品的规范引导和管理,增强调控的针对性、有效性和前瞻性,防范系统性风险。

适度宽松货币政策应当转向

央行货币政策委员会委员李稻葵4日在京表示,由于宏观经济增长已基本稳定,未来央行适度宽松的货币政策应当转向适当审慎。中国人民银行研究局局长张健华也认为,中国的货币政策应该逐步回归常态。中国目前广义货币存量已经超过美国成为世界第一,广义货币

存量和G D P的比重已经超过百分之二百,创下了世界纪录。这么多的货币沉淀于银行体系,势必会带来长期的、潜在的风险。

“宏观经济增长速度已经基本稳定住了。”李稻葵预计,今年全年G D P增长预计将达到1 0 .3 %-10.5%,明年则预计在9.5%左右。李稻葵表示,经济增长速度稳定后下一步要解决的问题是适当调整货币政策,适当宽松的政策在成熟的条件下,应当转向适当审慎的政策。他表示,如果通过调整M 2能够基本和名义G D P持平的话,我国金融风险在增量方面将会有所下降。

“中国的货币政策应该逐步回归常态。”张健华也认为,非常时期的非常规货币政策已圆满完成使命。当前货币政策的首要目标是C PI,是价格稳定。

张健华表示,美联储已经对外宣布量化宽松政策,未来六到八个月会新释放出6000亿美元的流动性。美欧日持续的量化宽松政策,在很大程度上将会引发资本流向新兴市场国家。“货币政策在当前的形势下,根据我们的几个货币政策的目标、取向有必要进行一些适当的调整。”

张健华认为,针对当前货币政策的重点,应该增强政策的针对性和灵活性,增加对实体经济的支持,要防止资金过度地流向资产市场,炒作资产价格。

对于当前中国是否进入长期加息的通道的问题,张健华则表示这是对货币政策的误解。他认为,货币政策出台后,可以观察一下效果,根据效果考虑下一步的措施。如果未来的经济形势出现了逆转,还可以采取一些反向措施。

广义货币供应激增货币政策稳中有松?

据央行近日公布的2011年四季度金融统计数据表和2011年金融统计数据报告显示,截至2011年12月末,广义货币(M2)供应量达到85.16万亿元,比去年11月末的82.55万亿元增加了2.61万亿,而在货币政策宽松的2009年,12月末M2新增量为2.4万亿元。在国家货币政策稳健的基调下,2.61万亿元的M2巨量增加到底是怎么产生的呢?

中央财经大学中国银行业研究中心主任郭田勇对中国经济时报记者表示,主要有三个原因:一是去年12月初,央行下调了存款准备金率,给市场释放了流动性;另外,年底银行发放贷款的数量和力度加大,存款的增速也加大了;同时,每年底银行通过营销,鼓励存款的力度也在加大,所以导致M2快速增加。尽管 M2增量很大,但是跟2009年12月末27.68%的增幅相比,去年12月的增幅还是比较低的。作为业内人士,中国银行战略发展部高级经济师周景彤判断,M2天量增加并不具有持续性,天量的新增M2是否正常,需要看今年1、2月的数据,这种大幅增加是否属于趋势性。

面对M2的天量新增,有分析称,中国货币政策在稳健的基调下已经开始实质性宽松。汇丰银行大中华区首席经济师屈宏斌在近日的媒体展望会上表示,2011年对中国来说是紧缩之年,2012年将是宽松之年。新增贷款预期,今年新增贷款额度从去年7.5万亿元增加到8万亿—8.5万亿元,这是一个明显的货币宽松走向。他认为,今年不仅货币政策会走向宽松,财政政策会更加积极。

据国家统计局的数据,去年12月份CPI增幅为4.1%,连续5个月下滑,PPI增幅为1.7%,创下两年来的新低。这意味着物价水平开始逐步稳定,但工业生产活力出现了降低的信号。这些会不会导致货币政策全面放松呢?

“目前货币政策不应该完全放松,央行可以根据市场资金面来微调预调,包括下调存款准备金率,但在总量上不能放松。”郭田勇对本报记者说。银河证券首席总裁顾问左小蕾近日在接受本报记者采访时也表达了类似观点。

对于央行1月17日在今年首次通过逆回购向市场释放1690亿元的流动性,周景彤对本报记者表示,这相当于下调了存款准备金率近0.25个百分点,虽然在数量上并不足以满足当前市场的资金需求,但是在一定程度上降低了春节前下调存款准备金率的可能。

央行:2月货币市场交易量大幅上升市场利率有所下降

2012年2月份金融市场运行情况

2012年前两个月,金融市场总体运行平稳。受月度工作日增加等因素影响,金融市场活动恢复活跃。2月份,银行间市场债券发行量较上月有较大幅度增加,5年期以下债券发行比重有所下降;货币市场交易量大幅上升,货币市场利率较上月有所下降;现券交易活跃,银行间债券指数略微下滑,交易所国债指数继续走高。2月份,股票市场指数大幅上涨,成交量有所增加。

一、债券发行情况:前两个月,银行间债券市场累计发行7152亿元,同比增加1.4%。2月份,银行间债券市场发行债券5308.7亿元,较1月份增加约1.8倍。截至2月底,债券市

场债券托管量为22.5万亿元,其中银行间债券市场债券托管量为21.9万亿元。前两个月,银行间债券市场发行的债券以5年期(含)至 10年期债券为主。2月份,5年期以下债券比重有所下降,5年期(含)至10年期债券发行比重有上升。

二、拆借交易情况:前两个月,同业拆借市场总体运行平稳,交易量累计为5.3 万亿元,同比增加61.6%。2 月份同业拆借市场累计成交3.3 万亿元,较1 月份增加59.9%。交易品种仍以1天为主,1天品种共成交2.8万亿元,占本月全部拆借成交量的84.8%。 2月份,同业拆借利率较上月有较大幅度回落。同业拆借加权平均利率为3.38%,较1月份下降99个基点;2月29 日,7 天拆借加权平均利率为3.54%,较1月末下降81 个基点。

三、回购交易情况:前两个月,回购市场交易相对活跃,债券质押式回购成交16.4万亿元,同比增加35.2%。2月份,债券质押式回购成交量为9.6万亿元,较1月份增加42.4%。交易品种仍以1 天为主,1天品种共成交7.2 万亿元,占本月全部质押式回购成交量的 75.1%。2月份,回购加权利率较上月也有较大幅度回落。2 月份,债券质押式回购加权平均利率为3.58%,较1 月份回落110 个基点;2月29日,7天质押式回购加权平均利率为3.48%,较1月末下降85 基点。

四、现券交易情况:前两个月,银行间债券市场现券成交量同比有所增加。银行间债券市场现券成交8.2万亿元,同比增加25.7%。2月份,银行间债券市场现券成交5.1万亿元,较1月份增加65.8%。银行间债券指数略微下滑,交易所国债指数继续走高。2月末,银行间债券指数为140.44 点,较1月末下降0.35 点,跌幅为0.25%;交易所国债指数继续上涨,月末收盘为132.03 点,较1月末上涨0.25 点,涨幅0.19%。

五、股票交易情况:2月份,上证股指大幅上涨,上证指数月末收于2428.49 点,较1月末收盘上涨135.88 点,涨幅为5.93%。股票市场日均交易量843.7亿元,较上月增加240亿元

GDP是指经济社会(即一个国家或地区)在一定时期内运用生产要素所生产的全部最终产品(物品和劳务)的市场价值。

生产者物价指数(简称 PPI)——生产者物价指数是指一组出厂产品批发价格的变化幅度,主要的目的在衡量各种商品在不同的生产阶段的价格变化情形。也就是国内生产总值。

工业品出厂价格指数(简称PPI)——工业品出厂价格指数是反映全部工业产品出厂价格总

水平的变动趋势和程度的相对数。

其中PPI,CPI和GDP平减指数都是用来衡量通货膨胀的,

通胀压力继续缓解:2月CPI、PPI数据点评

我们认为,2月的数据显示通胀压力在继续缓解。2月CPI同比涨幅3.2%,较1

月下降1.3个百分点,环比下降0.1%,CPI季调后趋势环比的下降趋势明确。2月价格

回落较明显的是受季节性影响大的食品以及非食品中季节性较强的商品,在春节错位

的因素影响下(往年价格的季节性回落主要在3月份),这些商品价格的节后回落体

现为较大的CPI同比下降。

如何看待未来通胀走势?我们认为,2月CPI和PPI数据支持我们此前对于通胀下

行趋势明确的判断,但是部分非食品价格环比上升和PPI环比反弹短期内增加了通胀

进一步下行的阻力。向前看,3月CPI环比将继续小幅下降,同比与2月水平接近。未

来几个月CPI同比将维持在3-3.5%之间的水平,6-7月将再次显著下降。我们维持全

年CPI上涨3.5%的预测。

虽然近期大宗商品价格上涨,但是未来需求增长的放缓并不支持大宗商品价格持

续上涨,预计PPI同比将继续走低。

去年通胀上行的主要推手是猪肉价格,而今年各项指标显示猪肉供给将显著好转。

生猪存栏量尤其是能繁母猪存栏量比去年大幅上升,定点屠宰量的增长也得到了恢复。

猪粮比持续回落,已经降至7以下,基本回到了去年猪肉价格大幅上涨之前的水平。

预计今年很难再现去年猪肉价格大幅反季节上涨的现象。

2月通胀数据对政策的含义是什么?我们认为,CPI通胀下行为货币总量放松提供

了空间;PPI同比零增长以及未来落入通缩的可能性大,则显示总需求扩张动能较弱,

政策逆周期操作的必要性在增大。虽然1-2月信贷数据显示央行对信贷供给的控制仍

然偏紧,对货币放松的态度比较谨慎,但是今年通胀下行增长放缓背景下货币总量放

松的大方向比较明确。2月CPI如期下降,进一步给央行的总量放松带来了空间。我们

维持此前判断,今年仍有2-3次下调法定存准,如果信贷需求出现显著下降的迹象,

央行可能会直接下调贷款基准利率。

重要数据发布:2012年2月CPI同比涨2.2%,PPI同比持平

2012年2月份,全国居民消费价格总水平同比上涨3.2%,创20个月新低,环比下

降0.1%。2月全国工业生产者出厂价格比去年同月持平,环比上涨0.1%。

数据分析:2012年2月份,全国居民消费价格总水平同比上涨3.2%。其中,城市上涨3.2%,农村上涨3.2%;食品价格上涨6.2%,非食品价格上涨1.7%;消费品价格上涨3.9%,服务项目价格上涨1.5%。1-2月平均,全国居民消费价格总水平比去年同期上涨3.9%。2012年2月份,全国工业生产者出厂价格与去年同月持平,环比上涨0.1%。工业生产者购进价格同比上涨1.0%,环比上涨0.1%.2012年1-2月份平均,工业生产者出厂价格同比上涨0.4%,工业生产者购进价格同比上涨1.5%.

后势分析:统计局数据显示今年1-2月份CPI平均涨幅为3.9%,就是说仍不能认为负利率结束,专家表示,只要未出现经济大幅下挫,在物价平稳的基础上,利率工具的使用将仍然偏谨慎,准备金率和公开市场操作仍然是货币政策的首选。今年物价的走势面临两个不确定性。一是价格机制理顺的出台;二是欧美的量化宽松和国际油价变动带来的输入性通胀压力对国内物价形势的影响。所以,就全年的通货膨胀而言,现在下定论还货币供给成长率如果增加太快,表示民间持有的货币太多。假设社会上所生产的商品并没有增加,则「过多的金钱追逐过少的货物」便会有引发通货膨胀的危险,各国为了监控货币供给的成长,都会选择与通货膨胀相关性最高的货币供给加以监控。为时过早。

我国居民消费支出、货币供应量与国内生产总值计量分析 马燕坤 (福州大学管理学院福建福州350002) 摘要:采用我国1980-2007年国内生产总值GDP、货币供应量M2、居民消费支出CONS、固定资产投资INV、商品价格指数GPI统计数据,建立计量经济学模型,运用计量经济学方法两阶段最小二乘法(TSLS)对参数进行估计及检验,得出我国国内生产总值GDP、货币供应量M2、居民消费支出CONS的因素影响程度以及影响结构,提出了对我国政府调整经济增长结构和经济发展模式的一些建议。 关键字:国内生产总值 GDP 居民消费支出货币供应量 国内生产总值(gross domestic product GDP)是按市场价格计算的国内生产总值的简称。它是一个国家(地区)所有常住单位在一定时期内生产活动的最终成果。国内生产总值有三种表现形态,即价值形态、收入形态和产品形态。从价值形态看,它是所有常住单位在一定时期内所生产的全部货物和服务价值超过同期投入的全部非固定资产货物和服务价值的差额,即所有常住单位的增加值之和;从收入形态看,它是所有常住单位在一定时期内所创造并分配给常住单位和非常住单位的初次分配收入之和;从产品形态看,它是最终使用的货物和服务减去进口货物和服务。在实际核算中,国内生产总值的三种表现形态表现为三种计算方法,即生产法、收入法和支出法。三种方法分别从不同的方面反映国内生产总值及其构成。 居民消费支出是指城乡居民个人和家庭用于生活消费以及集体用于个人消费的全部支出。包括购买商品支出以及享受文化服务和生活服务等非商品支出。对于农村居民来说,还包括用于生活消费的自给性产品支出。集体用于个人的消费指集体向个人提供的物品和劳务的支出;不包括各种非消费性的支出。其形式是通过居民平均每人全年消费支出指标来综合反映城乡居民生活消费水平。 货币供应量,是指一国在某一时期内为社会经济运转服务的货币存量,它由包括中央银行在内的金融机构供应的存款货币和现金货币两部分构成。我国从1994 年三季度起由中国人民银行按季向社会公布货币供应量统计监测指标。参照国际通用原则,根据我国实际情况,中国人民银行将我国货币供应量指标分为以下四个层次: M0:流通中的现金; M1:M0+企业活期存款+机关团体部队存款+农村存款+个人持有的信用卡类存款; M2:M1+城乡居民储蓄存款+企业存款中具有定期性质的存款+外币存款+信托类存款; M3:M2+金融债券+商业票据+大额可转让存单等。 其中,M1 是通常所说的狭义货币量,流动性较强;M2 是广义货币量,M2与M1,的差额是准货币,流动性较弱;M3 是考虑到金融创新的现状而设立的,暂未测算。 改革开放以来,我国的经济飞速发展,国内生产总值平均增长率接近7%,受到世界各国政府和经济学家的特别关注。我国货币供应量和居民消费支出也在逐年增加。2007年,我国国内生产总值257305.6亿元,货币供应量403442.2亿元,居民消费支出93602.9亿元。

中国货币供应量数据分析 一、实验目的 通过实验教学,使学生掌握住金融统计系统不完善导致的时间序列数据中缺失数据的挖掘、修补办法;掌握数据的收集渠道。 二、实验背景 分析与检验经济货币化程度,需要广义货币M2的时间序列数据。现有的公开统计当中,中国统计年鉴金融业的货币供应量是从1990年开始的,1978—1990年的流通中的货币供应量可以在中国统计局年鉴数据金融方面找到,其他方面数据需要挖掘修补。 三、实验类型 设计型实验。本实验主要是设计对1978年——2012年中国货币供应量的数据的挖掘、处理与分析的基本路径与程序。 四、实验环境 数据处理软件:微软Excel工作表 Minitab15统计软件 数据比较:利用Minitab15统计软件计算各项统计指标。 五、实验原理 广义货币M2 的统计构成原理。按照国际货币基金组织(IMF)的货币统计标准与我国的货币统计实践,广义货币M2的计算公式为 M2= M1+定期存款+储蓄存款+其他存款+证券公司的客户保证金其中,狭义货币M1的计算公式为: M1 =流通中的现金(M0)+活期存款 按照 M2的计量原理及相应的基础数据进行测算 平均值=隔年货币供应量之和/年数 标准差=∑(每年货币供应量-平均值)∧2 极差=最大值-最小值 六、实验步骤

第一步,从中国统计年鉴中找出数据1990年——2011年的有数据 第二步:上述数据只是1990年以后的,所以,从国家统计局中找出1978年——1990年之间的部分数据 第三步:合并上述数据得到下列数据表: 1978 212 1979 267.7 1980 346.2 1981 396.3 1982 439.1 1983 529.8 1984 792.1 1985 987.8 1986 1,218.40 1987 1,454.50 1988 2,134.00 1989 2,344.00 1990 15293.4 6950.7 2644.4 4306.3 8342.7 1991 19349.9 8633.3 3177.8 5455.5 10716.6

摘要】保持物价稳定并以此促进经济增长是中央银行宏观调控政策终极目标。2008年11月以来,,中央银行实施了适度宽松的货币政策.货币供应量大幅度增加。在积极的财政政策和适度宽松货币政策共同作用下,我国经济企稳回暖的迹象明显,但与此同时,社会各界对未来通胀风险表示了担忧 关键词货币供给货币供应量物价农产品价格 引言 货币供给量的变动对许多方面都有着极大的影响,其中对物价的影响与我们的生活息息相关,货币供给与物价不是简单的同向关系,我国农产品价格大幅度上涨的前期,往往会对应于货币供给量急剧增长:而农产品价格明显下跌,往往会对应于货币供给量急剧回落。 1论货币供给(money supply) 货币供给亦称货币供应。即一个国家流通中的货币总额,是该国家一定时点的除中央政府或财政部、中央银行或商业银行以外的非银行大众所持有的货币量。它是一个存量概念,而不是一个流量概念。即它是一个时点的变量,而不是一个一定时期的变量。货币供给有狭义、广义之分。从狭义上说,它由流通中的纸币、铸币和活期存款构成,银行的活期存款是货币供给的一个重要组成部分。从广义上说,货币供给还包括商业银行的定期存款、储蓄和贷款协会及互助储蓄银行的存款,甚至还包括储蓄债券、大额存款单、短期政府债券等现金流动资产。通常情况下,各个国家按货币的流动性程度将货币划分为不同的货币层次,作为其对货币的度量和管理的依据。因为不同层次的货币对各国经济产生影响的程度不同;一个国家的货币供给总量影响着商品价格、就业和经济活动水平,以及货币本身的价值。货币供给的变化是由中央银行和商业银行等金融机构的行为引起的。一般来说,货币是由中央银行发行的,中央银行垄断了货币发行权,它发行的货币具有无限清偿能力,在一切交易中可以无限制地使用。商业银行的活期存款占货币供给的绝大部分,它包括原始存款和派生存款。原始存款是居民个人和企业在商业银行的现金存款,它只是将现金变为活期存款,不会引起货币供给总量的变化。派生存款是商业银行通过发放贷款、投资等资产业务创造的存款,派生存款增加着货币供给总量。中央银行通过对存款准备率的规定来影响存款货币的创造。货币供给不仅是一个重要的货币理论问题,也是一个涉及货币控制和管理政策的重大实践问题,世界各国对货币供给都给予高度的重视。货币供给从定义上来说,可以分为狭义及广义两种。狭义的货币供给是指民间所持有的现金加上可以开支票的存款,通常这类定义范围的货币供给称为M1;广义的货币供给是指M1加上定期储蓄存款,即常见的M2。 2币供求状况影响并决定价格水平及其波动 在商品货币经济中,经济正常运行的关键是社会总供给与社会总需求的平衡问题,由图一可见,社会总供求可归结到货币供求之上。显然,当货币供给量与货币需求量在动态上保持基本一致时,即所谓货币均衡状态,标志社会总供求基本均衡,此时市场繁荣,物价稳定,社会再生产中的物质替换和价值补偿都能顺利进行。当货币供给量大于货币需求量时,即促成社会总需求大于社会总供给,会使物价上升,并有可能进入通货膨胀状态;反之,当货币供给量小于货币需求量时,会促成社会总需求小于社会总供给,这会使物价下降并有可能进入通货紧缩状态。可见,货币供求均衡是实现社会总供求均衡的前提条件。并且商品价格是以价值为基础,货币供求状况影响并决定价格水平及其波动。

计量经济学 论文 我国货币供应量M2的影响因素分 析 061141班闫志伟

我国货币供应量M2的影响因素分析 摘要 目前我国货币供应量已突破100万亿,居世界第一,是什么原因导致了我们目前庞大的货币供应量?过多的货币是否会影响居民的生活水平下降?本文首先研究了CPI与M2的影响关系,试图通过研究M2的量来研究我国居民的生活水平情况;接着又探讨了我国货币供应量的影响因素,利用EViews软件建立关于M2的多元回归模型,得出GDP、利率及大量的外汇储备很大程度上影响了M2的供给。间接为国家宏观货币政策的实施提供了参考依据,也为M2与通货膨胀及居民消费水平的研究提供借鉴内容。 关键字:货币供给量、GDP、外汇储备、利率 一、理论分析与变量选取 在市场经济条件下,金融的宏观调控作用日益明显。作为行使中央银行职能的中国人民银行,其货币政策的最终目的是保持人民币币值的稳定,这一转变意味着,中央银行分析和判断经济、金融运行趋势,调整及实施货币政策的分析指标体系将发生明显转变。为了达到这一目标,人民银行的宏观调控要从总量调控与结构调整并重转向以总量控制为主。 所谓控制总量,就是要控制整个银行系统的货币供应量。货币供应量的增长必须与经济增长相适应,以促进国民经济的持续、快速、健康发展。因此,分析某一阶段各个层次的货币供应量是否合理,必须与当时的经济增长幅度相联系,与货币流通速度相联系。通常来讲,衡量货币供应是否均衡的主要标志是物价水平的基本稳定。物价总指数变动较大,则说明货币供求不均衡,反之则说明供求正常。 货币供应量,是指一国在某一时点上为社会经济运转服务的货币存量,它由包括中央银行在内的金融机构供应的存款货币和现金货币两部分构成。货币供应量对国民经济运行有着极其重要的参考价值,对居民生活有着不可忽视的作用,这是各国央行选择货币供应量为调控经济主要手段的重要原因。 选择M2作为衡量货币供应量的指标的主要原因是随着金融系统的发展,各国央行逐渐将货币调控的目标放在了与利率有一定敏感度且利于控制的M2上。M2不仅反映现实购买力,还反映潜在购买力,较好地体现社会总需求的变化,体现了经济活动中的长期购买能力,被央行作为货币政策的中介目标。此外,随着金融业的发展和创新,M2所具有的流动性也在不断提高,对经济影响程度也在不断增加,而且更能影响长期的经济均衡问题。 央行在4月11日发布的统计数据显示,3月份新增贷款1.06万亿元。同时,3月末,中国货币供应量余额103.61万亿元,同比增长15.7%,首次突破100万亿大关。3月末,我国货币供应量余额103.61万亿元,同比增长15.7%,首次突破100万亿大关,居世界第一。 我国目前如此庞大的M2规模,到底是由哪些因素影响的呢? 本文经过分析认为我国货币供应量M2主要来源于两部分,即中央银行的基础货币和商业银行的货币创造。基础货币由央行根据国民生产总值的增长情况而适量发行,因此GDP的增长意味着生出的成品的增多必然会导致货币的大量供

货币供应量分析 公司内部编号:(GOOD-TMMT-MMUT-UUPTY-UUYY-DTTI-

我国货币供应量分析 【摘要】货币是一国经济运行中必不可少的流通媒介,而一国的货币供应量也就与经济的健康运行与发展有着密切的联系。货币供应量的合理性更加有利于经济的增长,国家的合理投放控制至关重要。本文针对中国2008-2017年广义货币供应量进行总结分析,并得出结论。 【关键词】货币供应量;基础货币;货币乘数 货币供应量被定义为在一定点时间上全社会具有流通和支付手段的货币总的存量。当今,我国货币供应量分为三个层面:第一层次是流通中现金M0,也就是在银行系统之外流通的现金;第二层次是狭义货币供应量M1,即M1=M0+企业活期存款+机关团体部队存款+农村存款+个人持有的信用羊类存款。第三层次为广义货币供应量M2,即M2=M1+城乡居民储蓄存款+企业定期存款+信托类存款+其他存款。M1则能够体现出在经济体系中的实际购买能力;M2则不但能够体现实际的购买力,而且还能够体现可能的支付能力。 这篇文章主要依据2008-2017年我国的广义货币供应量(M2)的数据变化情况,进行基本总结与分析。近年以来,我国经济发展中的一大重要不可忽略的事实即为广义货币供应量(M2)测度的流动性快速增长。 一、我国货币供应量现状 由图1的M2近十年的总量走势可以看出,广义货币的供给量一直呈较快速度上升,由2008年1月的亿元到2017年9月1655700亿元,可以看出M2总额扩大了近4倍,其上升速度较快。

由M2同比增长率的变化情况来看,08年后我国货币供应量不断上涨,同比增长率一度达到30%的高值;而后随着经济的复苏,货币政策由宽松转向稳健,其增长率也就下降到今天9%左右,可以看出货币供应量M2的增长速度在减慢。 二、影响货币供应量因素 货币的供给量为基础货币与货币乘数相乘所得到的数值,那么它们就成为影响货币供应量总额的关键因素。 (一)基础货币 基础货币它表现为中央银行的负债,即中央银行投放并直接控制的货币,主要为商业性银行的存款准备金以及公众所持有的通货。我国的基础货币量总体还是呈稳步上升趋势,由08年初的10万亿元增长到17年第二季度末的30万亿元,扩大了近三倍。从14年开始基础货币余额有所下降,后又小幅上升,至今呈较为平稳的变动状态。 当今的金融体系中,任何经济主体的基础货币都是由货币当局发放的。货币当局通常通过三种途径来投放基础货币:一直接投放通货;二控制改变黄金以及外汇储备;三实施货币政策。 1.大量的外汇储备 2008年全球金融危机爆发之后,为了适应国际市场环境,我国的外汇储备总额一直位于世界的第一位。我国外汇储备规模总额起初在1992年的时候只有217亿美元,然而到2014年6月就达到了万亿美元,也是历史上的最高值。而17年9月,我国外汇占款余额提高了亿元,达到了万亿元人民币,此次是近两年以来第一次出现的上升。 2.宽松的货币政策

一、中国1997年至2008年货币供应量的总趋势 1.1997年至2008年中国货币供应量的总体趋势 为调查中国1997年到2008年中国货币供应量的总体情况,我们调查了1997年至2008年中国人民币供应量的数据。如图一-1-1: 图一-1-1 首先,我们将从国内对人民币的需求角度分析中国货币供应量的趋势。从图表中我们可以清晰的看到,从1997年到2008年,我国的货币供应量各数据都呈现增长的趋势,究其原因,是自1978年改革开放以来,中国国民生产总值高速增长,国内人民生活越来越丰富,市场经济的大量商品使得央行一定要不断增发货币来满足需求,否则将会发生通货紧缩,我们对比美国的货币供应量,不难发现无论是M0,M1或者是M2,都呈现不断增长的态势(见下表)。 Years M0 M1 M2 M3(2006取消) 1996-Dec. 394.7 1081.3 3820.5 4985.5 1997-Dec. 425.3 1072.5 4035 5460.9 1998-Dec. 460.5 1095.5 4381.8 6051.9 1999-Dec. 517.8 1122.5 4639.2 6551.5 2000-Dec. 531.2 1087.4 4921.7 7117.6 2001-Dec. 581.2 1181.9 5433.5 8035.4 2002-Dec. 626.3 1219.7 5779.2 8568 2003-Dec. 662.5 1306.1 6071.2 8872.3 2004-Dec. 697.6 1376.3 6421.6 9433 2005-Dec. 723.9 1374.5 6691.7 10154

我国货币供应量M1与GDP关系的实证分析 摘要:我国国家宏观调控的政策包括财政政策和货币政策。我国货币供应量M1与国内生产总值GDP具有显著的时间性和不平稳性,通过建立V AR(3)模型,分析得出我国货币供应量M1与国内生产总值GDP存在长期稳定的正相关关系。脉冲响应分析和方差分解分析,得出货币供应量M1和国民生产总值GDP均具有显著的内生性,并且货币供应量M1对GDP的作用的发挥是一个长期过程,在短期内效果有限,而GDP对货币供应量M1在短期内有较强的影响力,而在长期影响力变弱。最后,通过建立货币供应量M1与GDP的长期ECM协整方程以及短期误差修正模型,进一步用数理方程式证明我国货币政策的作用在短期内较弱,在长期内较显著。 关键词:货币供应量M1、国内生产总值GDP、V AR模型、ECM误差修正 一、货币供应量与GDP关系的理论分析 1,货币供应量是货币政策的一部分,货币供应量的增加对gdp的增长有一定的刺激作用。由产出关系式m + + + =可以发现,货币供应量(以狭义货 c y- g x i 币供应量m1表示)的增加,使利率降低,从而刺激投资i和消费c,带来产出的增加,企业收入增长,又会增加国家的税收,从而增加政府购买g,流通中的货币增加又会造成汇率下降,从而刺激出口,而短期内进口具有刚性,因而,总得来说,y增加,用价值表示就是gdp的增加。 2,货币供应量受经济发展水平的制约,流通中的货币供应量增加速度快于经济发展速度,则会造成通货膨胀,严重的通货膨胀对经济发展造成负面影响,因此,货币供应量不可能无限制增长,央行根据经济需要决定货币发行,货币发行量的政策指导性很强,具有显著的内生性。 3,国内生产总值GDP对货币供应量有正向影响,GDP的增加,使社会各个经济单位和部门的收入增加,从而使流通中的货币总量增加,同时,GDP的增长要求社会有充足的流动性以满足物质增长的需求,因此,要求央行新发行货币以满足经济发展需要,因而国内生产总值的增长刺激了货币供应量的增加。 二、数据来源

我国货币供应量的波动分析 摘要 一个国家的货币供应一定要和实体经济相适应,对货币供应量的把握是非常重要的。因此,分析影响我国货币供应量的主要因素,正确预测货币供应量走势,合理控制货币供应量,来实现预期的宏观经济目标是至关重要的。本文对1991-2015年我国货币供应量的数据,运用时间序列的方法与原理,建立4(3,1,2)(1,1,1)ARIMA 模型,并对2015年的货币供应量进行了预测。 关键词: 货币供应量 ARIMA 模型 时间序列分析

Analysis on the fluctuation of money supply in China Abstract A country's money supply must be adapted to the real economy, the grasp of the money supply is very important.Therefore, it is very important to analyze the main factors that affect the money supply in China, to correctly forecast the trend of money supply, to control the money supply, and to realize the expected macroeconomic goals.In this paper, the data of China's money supply for 1991-2015 years, using time series method and principle,and the 4 ARIMA model is established,And forecast the money supply in 2015. (3,1,2)(1,1,1) Key words:M oney supply ARIMA model Time series analysis

摘要 数据显示, 改革开放以来, 我国的货币供应量始终保持较快增长。我们知道,货币供应量是和国民消费价格指数之间存在着某种特定关系,而且货币供应量对物价的影响一直是人们研究的焦点,但是,究竟谁影响这谁,我们便无从得知。货币供给对物价的影响研究不仅是货币经济学的核心问题,也是宏观经济学热点。物价的大幅上涨不仅影响到人民的日常生活水平,更关系到社会的和谐稳定。本文将基于货币供应量以及国民消费价格指数的相关数据对二者的关系进行简单 的分析研究,以期能够梳理出我国货币供应量与居民消费价格指数的关系。 关键字:货币供应量,居民消费价格指数(CPI),居民消费水平 ABSTRACT According to the data:after the reform ation and opening, our country's money supply kept fast growth. We know that there is a certain relationship between the money supply and national consumer price index, and the money supply affect prices has been the focus of people research.H owever, we have no way to know whether the former affect the later. The research money supply affect prices not only is the core issue of monetary economics, and macroeconomics hot point. Prices rose sharply not only affects the People's Daily life level , more related to social harmony and stability. This paper will be based on the datas of money supply and the related data of the national consumer price index to carry on the simple a nalysis and study on the relationship between the both, in order to tease out the relationship of the money supply and the national consumer price index. Key word: The money supply, national consumer price index(CPI), national consumer strandard 引言 近些年来,物价飞涨问题一直困扰着我国政府,也是国内外关注和研究的焦点。物价的大幅上涨不仅影响到人民的日常生活水平,更关系到社会的和谐稳定。中国是世界上最大的发展中国家,进入21 世纪以来,经济也空前发展,但仍处在货币政策中介目标和政策工具的尝试阶段,货币供应量对国民消费价格指数之

扩大货币供应量的途径分析6500字 摘要:解决总需求不足仅靠积极的财政政策是不够的,有必要让货币政策扮演更加重要的角色,即扩大货币供应量。而扩大货币供应量的途径不外乎两条:一是增加基础货币,二是提高货币乘数;同时加大金融体制改革的步伐。 关键词:货币供应量;基础货币;货币乘数;途径 1999年以来,中央政府实施了积极的财政政策,对保持宏观经济稳定增长起到了重要作用,但总需求相对不足的状况仍未得到有效解决,这表明在财政政策积极的同时,有必要让货币政策扮演更加重要的角色,充分发挥货币政策对经济增长的作用。就货币政策而言,一个重要指标就是货币供应量,因此,最近一段时间,有关专家学者呼吁2000年要扩大货币供应量,使货币供应量增长保持较高水平,从而为经济增长提供保障。那么,扩大货币供应量的途径在哪里?应采取哪些措施呢? 一、货币供应量的决定因素及分析 在现代货币银行制度下,货币供应量取决于基础货币和货币乘数之积,因此,只有对基础货币和货币乘数进行详细的研究,才能准确把握货币供应量的趋势。 1.基础货币的决定因素及实证分析 货币银行理论表明,基础货币由流通中的现金与商业银行的准备金之和构成,它是创造货币供应量的基础。由于我国的特殊

国情,央行的基础货币还包括非金融部门的存款,因此本文对基础货币的定义是:基础货币=发行货币+对金融机构负债+非金融机构存款(以下所用数据除非特别说明,均来自于中国人民银行统计季报)。 根据历史数据,我国的基础货币总体上呈上升趋势。1990年之前基础货币增长比较缓慢,基本上是平稳的爬升阶段;1993年之后,基础货币增长较快,特别是在1993-1994年间,基础货币的增幅明显较高,1995-1996年虽有所波动,但仍保持较高水 平;1997年,基础货币增速放缓(当然这与统计口径发生变化有一定关系,但增速下降趋势则是明显的),1998-1999年,在法定准备金率下调以及法定准备金帐户和备付金帐户合并之后,基础货币增速下降的趋势更加明显。从基础货币的构成看,基础货币增速下降主要是受对金融机构负债增速下降所致,1999年,非金融机构存款出现负增长,也对基础货币的增长产生了一定的影响。 从中央银行的资产负债表来看,基础货币是中央银行的主要负债,因此为了达到调控基础货币的目的,中央银行可以通过调整资产方的各个项目来实现。历史数据表明,1993年以前,我国银行总资产中中央银行国外资产所占比重较低,因而这期间基础货币的变化主要由中央银行国内资产的运用所决定。1993-1994年是我国经济周期发生转折的阶段,酝酿和出台了一系列的改革措施,1994年初又进行了一系列税制和外汇管理体制的改革,尤其是人民币汇率的并轨和实行结售汇体制的改革,大大促进了出口

我国货币供应量对通货膨胀的影响分析-工程论文 我国货币供应量对通货膨胀的影响分析 孙静SUN Jing;张静ZHANG Jing;孙芊晓SUN Qian-xiao;卞思然BIAN Si-ran (北京信息科技大学经济管理学院,北京100192) (School of Economics and Management,Beijing Information Science Technology University,Beijing 100192,China) 摘要:本文首先分析了我国近年来货币供给和居民消费价格指数的变动趋势,然后选取近20年的统计数据,建立一元回归模型,就居民消费价格指数与货币供应量的相关关系进行了实证检验。根据实证分析结果,提出了相关建议。Abstract: Firstly, this paper analyzes the changing trend of money supply and consumer price index in recent years in China, then builds a regression model by choosing the statistics of nearly 20 years, empirically tests the relationship between consumer price index and money supply, and puts forward relevant proposals based on the empirical results. 关键词:货币政策;货币供应量;通货膨胀 Key words: monetary policy;money supply;inflation 中图分类号:F820.5 文献标识码:A 文章编号:1006-4311(2015)06-0012-02 0 引言

过去20年间中国广义货币供应量(M2)增长了46.46倍 作者:刘植荣 中国M2的增幅是美国27倍 对广大普通百姓来说,他们不知道“量化宽松货币政策”是个什么概念,也弄不懂“积极的货币政策”是要干什么,而物价才是百姓看得见、摸得着的经济指标。 说国内生产总值(GDP)增长了10%,可百姓的日子却越来越紧,过去10年的工资可买一套住房,现在50年的工资也不一定能买到一套住房。说工资跑赢了居民消费价格指数(CPI),可百姓过去一个月的工资能买100公斤猪肉,现在连50公斤也未必买得到;感个冒过去也就花几元、十几元的医疗费,现在不掏出几十元、几百元医院不让你走人。中国居民茶余饭后议论最多的就是物价,目前意见最大的也是高企不下的物价。根据国家统计局的数据,2011年9月份CPI与上年同月相比上涨了6.1%,已经连续4个月破6。 毫无疑问,通胀与货币的超量供给是分不开的。根据中国人民银行和国家统计局的数据,中国1990年末广义货币供应量(M2)余额为15293亿元,国民生产总值(GNP)为17400亿元(该年没有GDP数据,用GNP替代),M2是GNP的88%,也就是说,每生产100元的产品,需要有88元的货币投入。到2010年末,M2猛增到725852亿元,GDP为397983亿元,M2是GDP的182%,即每生产100元的产品,需要182元的货币投入。过去20年间,中国M2增长了46.46倍,M2占GDP的比重约增长了107%,我们的资金使用效率下降了52%。 我们再看看美国的广义货币供应情况。根据美联储和美国财政部的数据,美国1990年末M2余额为32748亿美元,GDP为58005亿美元,M2是GDP的56%,即每生产100美元的产品需要56美元的货币投入。2010年末,美国M2余额为88122亿美元,GDP为145518亿美元,M2是GDP的61%,即每生产100美元的产品,需要61美元的货币投入。过去20年间,美国M2增长了1.69倍,M2占GDP的比重增长了9%,资金使用效率仅下降了8%。 有人批评美国不负责任,滥印美钞。其实,中国的货币供应量已远远超过美国,在过去20年里,中国M2的增幅是美国的27倍。 我们接着分析过去20年间的物价变化情况。根据中国国家统计局的数据,中国1990年末

论文题目货币供应量影响因素分析 货币供应量影响因素的分析 【摘要】货币供应量是货币政策的主要内容,货币供求与均衡对国民经济的运行产生重大的影响,而且与通货膨胀有着密切关系。外汇储备和信贷规模被认为是影响货币供应量的主要因素。为研究其关系,本文建立模型,分析得到结论:总的来说货币的供给量是由中央银行、商业银行以及社会公众这三个主体的行为共同决定,中央银行调节外汇储备对货币供应产生影响;商业银行超额存款准备金的信用创造作用影响信贷规模,影响流通中的货币供给量;而公众的资产选择行为影响货币乘数,也会对信贷规模产生直接影响,引起货币供给量变化。 【关键词】货币供应量;基础货币;外汇储备;信用创造;社会公众的资产选择 一、引言 货币供应量作为央行调控的中介目标,在经济运行中扮演着重要角色。1978年改革开放以来,中国经济呈现几何式的增长,经济规模不断扩大,目前已是世界第二大经济体。伴随经济规模的不断扩大,市场货币流通量也逐渐加大。尤其是在金融危机影响下,中国推出4万亿的投资计划和十大产业振兴规划,这使得中国的货币供应量M2超额的增长,截止到2012年6月末,中国广义货币供应量余额,也就是我们常说的M2为92.5万亿。在广义货币供应量余额M2如此大的今天,居民的实际财富其实处在一个不断缩水的通道中,财富不断被稀释,通货膨胀不断。究竟是什么因素导致货币供应增长如此之快,货币购买力为何会下降,我们有必要通过分析影响货币供应量的因素来找出答案。

二、文献综述 在货币银行学中,货币供给是由基础货币和货币乘数共同决定的。学界对货币供应量影响因素的研究也是围绕这两方面展开的。夏斌、廖强(2001)从定性的角度分析了基础货币本身及其来源。黄燕芬、顾严(2006)采用协整分析等定量研究方法,考察了基础货币的主要来源及其变动,得出基础货币供给具有较强内生性的结论黄武俊、陈漓高(2010)采用VAR 模型的脉冲响应函数、方差分解和格兰杰因果检验等定量研究方法,考察了基础货币的主要来源及其变动对基础货币变化的影响和冲击。何运信(2006)从货币乘数角度,对我国货币乘数的稳定性和可预测性进行了实证分析,得出货币乘数变动不稳定但变动趋势可预测的结论。袁永德、邓晓兰、陈宁(2006)则综合了影响基础货币和货币乘数的因素,得出商业银行信贷途径、国库资金及国债余额是影响我国货币供应量的最重要因素的结论。 本文则从重点从基础货币、信用创造以及定期存款三个方面来考察中央银行、商业银行以及社会公众三者的综合行为对货币供应量的影响。中央银行通过公开市场业务操作和贴现窗口以及买卖黄金和外汇储备来控制基础货币变化从而影响货币供给量,通过分析外汇占款的变化可以研究中央银行的政策与行为以及对外贸易发展对货币供应量的影响。货币乘数是表明基础货币放大或收缩的倍数,由于存款准备金制度的存在,银行的存贷款业务具有信用创造的作用,通过研究超额存款准备金率的变化对信贷规模的影响来研究商业银行的业务行为对货币供应量的影响。定期存款利率是构成货币乘数的重要参数,通过研究定期存款的变化来研究社会公众的行为对货币供应量的影响。 三货币供应量的决定因素分析 (一)基础货币方面 基础货币,也称货币基数、强力货币、始初货币,因其具有使货币供应总量成倍放大或收缩的能力,又被称为高能货币,它是中央银行发行的债务凭证,表现为商业银行的存款准备金(R)和公众持有的通货(C)。基础货币的公式: 基础货币=法定准备金+超额准备金+银行系统的库存现金+社会公众手持现金。 中央银行主要通过在公开市场业务和贴现窗口来控制基础货币的变化,从而影响货币供给量。公开市场上的证券买卖权掌握在中央银行手中,但是贴现贷款发放数量的多少虽然与中央银行制定的贴现率有关,但是不完全取决于中央银行,而与商业银行的决策有着密切的关系。另一条投放基础货币的通道是买卖黄金和外汇储备。中央银行向商业银行收购黄金和外汇会直接引起商业银行准备金的增加;如果向居民收购黄金和外汇,则使流通中的现金增加或使居民存款增加而引起商业银行的存款准备金增加。无论哪种情况都会使基础货币等额增加。反之,当中央银行出售黄金和外汇时。则会引起基础货币的减少。 外汇占款是指受资国中央银行收购外汇资产而相应投放的本国货币。由于人民币是非自由兑换货币,外资引入后需兑换成人民币才能进入流通使用,国家为了外资换汇要投人大量的资金,需要国家用本国货币购买外汇,因此增加了“货币供给”,从而形成了外汇占款。外汇占款的增加直接增加了基础货币量,再通过货币乘数效应,造成了货币供应量的大幅度增长,使得流通中的人民币迅速增多。现在,中国的外汇储备总量达到3万亿,位居世界首位。巨额的外汇储备如何运用直接影响到了货币供应量的变化。所以,本文在基础货币的变化方面着重研究外汇占款的因素。 (二)信用创造 信用创造是指在整个银行系统内利用超额准备金进行贷款或投资的过程中,活期存款的扩大所引起的货币供应量的增加,又称“货币制造”。商业银行收到一笔现金,除留足法定准备金外,其余部分进行贷款或购买有价证券,但支付方式是相应增加借款人或证券卖主在该行户头中的活期存款进行的。因而制造了一笔派生存款。收款人将支票存入与他往来的另一家银行,第二家银行仍然以相同的方式贷出去,又会创

关于我国的货币供给量问题分析 【摘要】 近年来中国存在严重的货币超发现象,这一现象的产生给中国大众带来了不好的影响。这就涉及到了货币供给问题,社会融资结构对货币供给有较大影响。信贷市场对货币政策有效性的影响为正向;企业债券市场的发展在一定程度上会影响从严货币政策的效果;股票市场的繁荣是的央行的货币政策很难达到预期的效果;保险市场的发张与货币政策的有效性见不存在格兰杰因果关系。总体来讲,随着社会融资结构的不断变迁,其对货币政策有效性产生的时负面影响。 In recent years, China has serious currency emerged phenomenon, this phenomenon have brought bad influence to the Chinese public. This goes to the money supply problems, social financing structure has a large effect on the money supply. The credit market's influence on the effectiveness of monetary policy is positive; The development of corporate bond market to a certain extent affect the governing and the effect of monetary policy The stock market boom yes the central bank's monetary policy is difficult to achieve the desired effect; Send copies of insurance market and the effectiveness of monetary policy to see there is no granger causality. Over all, with changing social financing structure, and its negative impact on monetary policy effectiveness.

关于中国货币供给与物价关系的分析

摘要】保持物价稳定并以此促进经济增长是 中央银行宏观调控政策终极目标。2008年11月以 来,,中央银行实施了适度宽松的货币政策.货 币供应量大幅度增加。在积极的财政政策和适度 宽松货币政策共同作用下,我国经济企稳回暖的 迹象明显,但与此同时,社会各界对未来通胀风 险表示了担忧 关键词货币供给货币供应量物价农产品价格 引言 货币供给量的变动对许多方面都有着极大的影响,其中对物价的影响与我们的生 活息息相关,货币供给与物价不是简单的同向关系,我国农产品价格大幅度上涨的前期,往往会对应于货币供给量急剧增长:而农产品价格明显下跌,往往会对应于货币 供给量急剧回落。 1论货币供给(money supply) 货币供给亦称货币供应。即一个国家流通中的货币总额,是该国家一定时点的除中央政府或财政部、中央银行或商业银行以外的非银行大众所持有的货币量。它是一个存量概念,而不是一个流量概念。即它是一个时点的变量,而不是一个一定时期的变量。货币供给有狭义、广义之分。从狭义上说,它由流通

中的纸币、铸币和活期存款构成,银行的活期存款是货币供给的一个重要组成部分。从广义上说,货币供给还包括商业银行的定期存款、储蓄和贷款协会及互助储蓄银行的存款,甚至还包括储蓄债券、大额存款单、短期政府债券等现金流动资产。通常情况下,各个国家按货币的流动性程度将货币划分为不同的货币层次,作为其对货币的度量和管理的依据。因为不同层次的货币对各国经济产生影响的程度不同;一个国家的货币供给总量影响着商品价格、就业和经济活动水平,以及货币本身的价值。货币供给的变化是由中央银行和商业银行等金融机构的行为引起的。一般来说,货币是由中央银行发行的,中央银行垄断了货币发行权,它发行的货币具有无限清偿能力,在一切交易中可以无限制地使用。商业银行的活期存款占货币供给的绝大部分,它包括原始存款和派生存款。原始存款是居民个人和企业在商业银行的现金存款,它只是将现金变为活期存款,不会引起货币供给总量的变化。派生存款是商业银行通过发放贷款、投资等资产业务创造的存款,派生存款增加着货币供给总量。中央银行通过对存款准备率的规定来影响存款货币的创造。货币供给不仅是一个重要的货币理论问题,也是一个涉及货币控制和管理政策的重大实践问题,

我国房地产价格与货币供应量的关系分析 发表时间:2019-01-21T14:53:20.110Z 来源:《知识-力量》2019年3月下作者:黄宇红周明 [导读] 为研究房价与货币供应量的关系,首先,笔者对我国房价与M2当前现状进行描述并对两者之间的联系进行简单分析。其次,本文以2000—2017年的我国货币供应量与住房均价为样本 (武汉工程大学,湖北武汉 430205) 摘要:为研究房价与货币供应量的关系,首先,笔者对我国房价与M2当前现状进行描述并对两者之间的联系进行简单分析。其次,本文以2000—2017年的我国货币供应量与住房均价为样本,并构建一元线性回归模型对两者关系进行量化分析。实证研究发现:两者之间确存在相关关系,并且得出M2每变动1%,会使得房价相应变动0.5%的结论。在此基础上,提出以降低M2来达到降低房价为目的的建议。 关键词:房地产价格;M2;实证分析 一、前言 随着我国城镇化进程的加快,人民的住房质量显著提高。人们在享受高质量住房的同时也暴露出一系列的问题。从消费者视角看,房价增速远远超出普通家庭的承受能力,居民需要花大部分财富来偿还债务,并且受收入的未可知等因素的影响为债务的有效偿还添加了不确定性。对于地产开发商而言,即使从地产金融机构或银行等相关机构获得借款、融资。但由于行业自身的性质(资本密集型、投资规模大以及回本周期长等),企业仍然难以降低企业的资产负债率,提升公司的现金流周转速度等。房地产行业作为我国的支柱性产业,所涉及行业之广、范围之大。该行业的波动无疑对其他行业的生产经营活动产生影响,不利于我国经济的平稳发展。 鉴于房地产行业在国民经济中的重要地位,政府常用相关政策进行宏观调控。而在宏观调控的过程中,货币供应量作为中央银行进行政策调控的重要中介指标,对房价的上涨和波动密切相关。郭田勇(2013)在接受《华夏时报》的采访也提到“货币政策作为一种总量调控政策,关键是要保持货币供给的稳定,保持社会经济、金融的整体稳定,过于宽松容易引发通胀和资产泡沫,以致出现经济动荡;过于紧缩则会导致实体经济失血”。本文分别从现状与实证角度来探究货币供应量的变化对我国房价的影响,并为应对我国当前房地产市场所面临的现状,应采取何种货币政策抑制房价过快增长奠定理论基础。 二、文献综述 我国研究房价与M2之间关系的文献十分丰富。通过梳理发现主要的争议在于:房价是否会受到M2的影响,并且两者之间是否存在联动关系。 大部分学者认为:M2供给数量的增加会促进房价的上涨。胡冉(2009)无论从长期还是短期上看,货币供给量的增加都将刺激房地产平均价格上涨;栗亮(2011)M2的增加会扩大银行的信贷金额,使得引发投机行为的出现迫使房价上涨;张中华(2013)M2通过对开发商和购房者的货币需求变化来影响房价;刘分龙(2014)通过协整检验了两者之间的关联,发现“货币供应量与房价之间存在着长期均衡关系,并且货币供应量会促进房价的上涨”。王汀汀(2016)从货币流动性的角度看待两者关系,他认为“2016年房价上涨的背后原因在于,房地产吸收了过多的流动性,进而出现资产价格的明显变化”。 另外一部分学者却认为:M2对房价的影响较弱。胡胜(2007)、李霜(2013)认为货币供应量对房价的影响微弱且不显著。段忠东(2008)通过 V AR 模型分析发现“短期内房价对通货膨胀和产出影响很有限,而长期产生重要影响”。吴中兵(2013)通过建立误差修正模型发现“短期中,无论是过往货币供应量M1还是M2都对房价的正向影响都不明显”。丁锐(2014)通过采用1998—2008年数据发现,房价不是M2的Granger原因,并且M2是否能够促进房价上涨取决于消费者预期。 本文主要以实际现状出发,利用相关数据来直观的表达,其次通过构建回归模型加以量化两者之间的关联性。 三、现状描述 3.1、房价、M2当前现状 党的十九大报告中提出“房子是用来住的不是用来炒的”论断。直接体现出住房问题已上升了一项政治议题,其重要性已不可言喻。 当前在限购、限贷及户口等政策影响下,房价环比增速有所下降,但我国的房价仍然处于高位并逐年上涨。据国家统计局统计:2000年我国的住宅商品房平均销售价格为1948元/平方米,到2009年平均销售价格就已经增长到了4459元/平方米,该年的平均销售价格近乎于2000年的3倍;2017年,我国住宅商品房平均销售价格为10455元/平方米,与2016年的7203元/平方米,同比上涨了45%。 图1 我国住宅商品房平均销售价格(2000—2017) 数据来源:国家统计局 根据国家统计局给出的M2相关数据,一个显而易见的事实便是:我国广义货币M2随着经济社会的发展,其货币供应量也在提高。2017年年末,我国货币供应量的余额为167.68万亿,相比2016年年末的155.01万亿,同比增长了8.2%。而全年国内生产总值为82.71万亿,比2016年增长11.1%;国家统计局局长宁吉喆也指出:2017年我国居民消费价格(CPI)比上年上涨1.6%,涨幅比上年回落0.4个百分点。其