《成本会计》课程考试试卷(A卷)参考答案及评分标准

一、单项选择题(本大题共15小题,每小题1分,共15分)

1.B

2.A

3.A

4.D

5.B

6.D

7.C

8.D

9.B 10.A 11.D 12.C 13.B 14.C 15.C

二、多项选择题(本大题共5小题,每小题2分,共10分)

1.ABD

2.ABC

3.BCD

4.ABD

5.ACD

三、判断题(本大题共10小题,每小题1分,共10分)

1. X

2. X

3. X

4. X

5. X

6. X

7. V

8. X

9. V 10. X

四、名词解释(本大题共4小题,每小题2分,共8分)

1?生产费用:是指企业在一定时期内发生的用货币表现的生产耗费,包括用于产品生产的原材料费用、生产工人工资和制造费用等。

2?因素分析法:是根据分析指标与其影响因素之间的数量关系,按照一定程序和要求,从数值上测定各因素变动对经济指标影响程度的一种分析方法。

3?工资总额:是指企业在一定时期内支付给全部职工的劳动报酬总额。

4?成本还原:指在综合结转分步法下,将最后步骤产品成本中所包含的以前步骤转来的半成品综合成本逐步分解,还原为原来生产该半成品的各成本项目的过程。

五、简答题(本大题共2小题,每小题6分,共12分)

1.为了充分发挥成本核算的作用,在成本核算工作中应该贯彻以下要求:

(1 )算管结合,算为管用。(1分)

(2)正确划分各种费用界限(1分):正确划分生产经营管理费用与非生产经营管理费用的界限;

正确划分计入产品成本的生产费用与经营管理费用的界限;正确划分各个月份的费用界限;正

确划分各种产品的费用界限;正确划分完工产品与在产品的费用界限。(1分)

(3)正确确定财产物资的计价方法和价值转移方法。(1分)

(4)做好成本核算的基础工作。(1分)

(5)适应生产特点和管理要求,采用适当的成本计算方法。(1分)

2.(1)生产特点对成本计算方法的影响主要表现在成本计算对象的确定、成本计算期的确定、

生产费用在完工产品与在产品之间的分配几个方面。(2分)

(2)为加强成本管理在成本核算是必须从实际出发,既要防止过细、过繁,又要避免把不同的成

本计算对象任意归并,把成本计算期无故延长,或不予核算在产品成本的现象。(2分)(3)生产特点和管理要求与成本计算方法的选择可用下表表示。(2分)

六、计算分析题(本大题共32小题,每小题8分) 1、(1)(4 分)

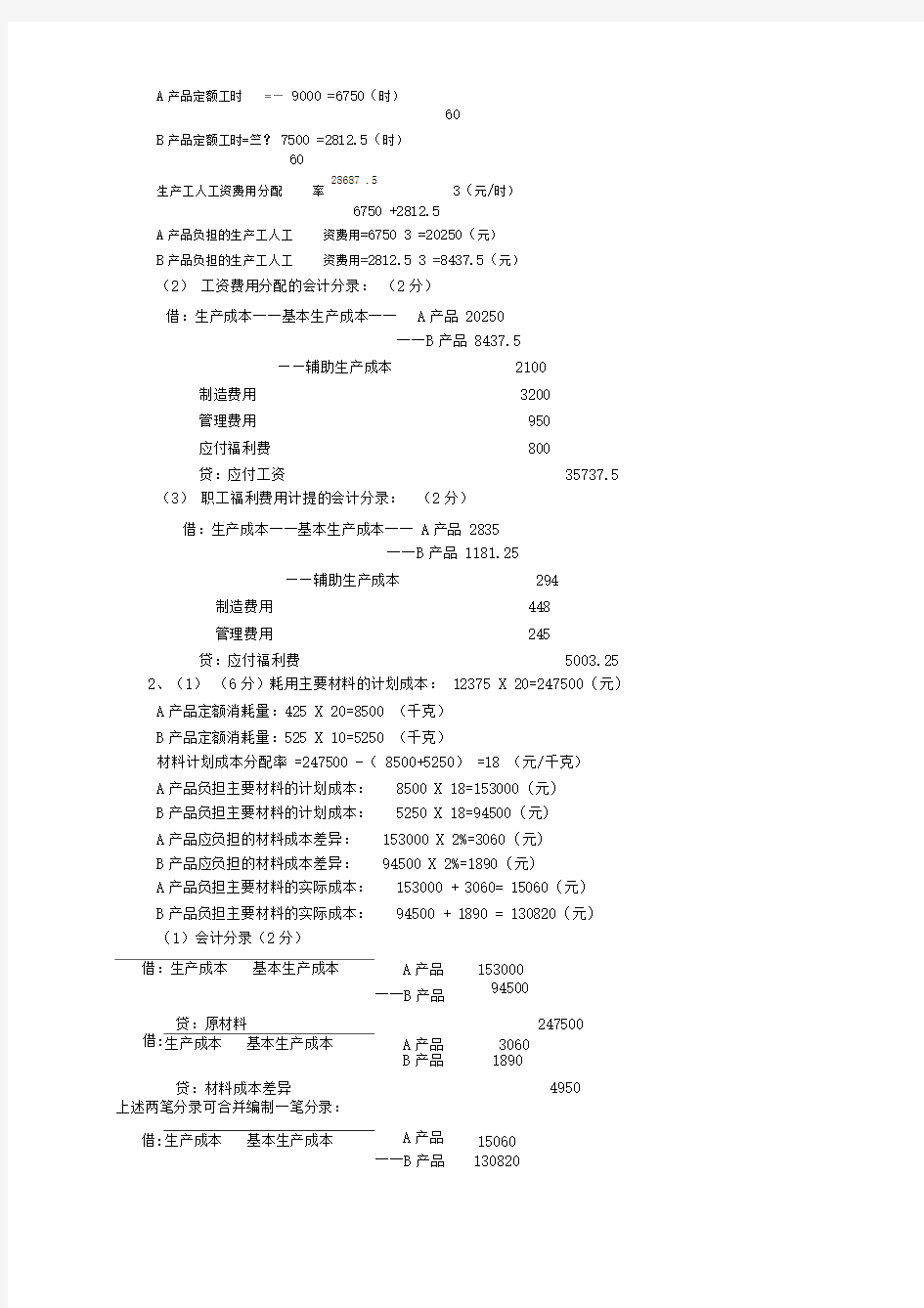

A产品定额工时=—9000 =6750(时)

60

B产品定额工时=竺?7500 =2812.5(时)

60

生产工人工资费用分配率28687 .5

3(元/时)6750 +2812.5

A产品负担的生产工人工资费用=6750 3 =20250(元)

B产品负担的生产工人工资费用=2812.5 3 =8437.5(元)

(2)工资费用分配的会计分录:(2分)

借:生产成本一一基本生产成本一一A产品20250

——B产品8437.5

——辅助生产成本2100

制造费用3200

管理费用950

应付福利费800

贷:应付工资35737.5 (3)职工福利费用计提的会计分录:(2分)

借:生产成本一一基本生产成本一一A产品2835

——B产品1181.25

——辅助生产成本294

制造费用448

管理费用245

贷:应付福利费5003.25 2、(1)(6分)耗用主要材料的计划成本:12375 X 20=247500(元)

A产品定额消耗量:425 X 20=8500 (千克)

B产品定额消耗量:525 X 10=5250 (千克)

材料计划成本分配率=247500 -(8500+5250)=18 (元/千克)

A产品负担主要材料的计划成本:8500 X 18=153000(元)

B产品负担主要材料的计划成本:5250 X 18=94500(元)

A产品应负担的材料成本差异:153000 X 2%=3060(元)

B产品应负担的材料成本差异:94500 X 2%=1890(元)

A产品负担主要材料的实际成本:153000 + 3060= 15060(元)

B产品负担主要材料的实际成本:94500 + 1890 = 130820(元)(1)会计分录(2分)

借:生产成本基本生产成本A产品

――B产品

153000

借: 贷:原材料

94500

247500

生产成本基本生产成本A产品3060

B产品1890 贷:材料成本差异4950 上述两笔分录可合并编制一笔分录:

A产品

借: 生产成本基本生产成本15060

――B产品130820

贷:原材料252450 3、辅助生产费用分配表(5分)

会计分录(3分)

借:生产成本一辅助生产成本一机修车间5760

—运输车间1160

生产成本一基本生产成本一甲产品12640

制造费用9740

管理费用6300

贷:生产成本一辅助生产成本一机修车间11600

—运输车间24000

借:管理费用5320

贷:生产成本一辅助生产成本一机修车间6160

—运输车间—840

4、各工序按原材料消耗程度表示的完工率和约当产量计算如下:(5分)

原材料费用分配率= 3 (1分)

900 +450

完工产品原材料费用=900 X 3=2700(元)(1分)月末在产品原材料费用=450 X 3=1350(元)(1 分)七、综合题(本大题共1小题,共13分)

基本生产成本二级帐(3分)

第3页,3共5页

工资及福利费累计费用分配率=警=0 4

8960

制造费用累计费用分配率=5376 =

06

8960

产品成本明细帐(2分)

批号:901

产品名称:甲投产日期:9月1日

批量:10件19XX年9月完工日期:9月25日

甲产品完工产品应负担的工资及福利费元

甲产品完工产品应负担的制造费用=3250 X 0.6=1950(元)

产品成本明细帐(2分)

批号:902

产品名称:乙投产日期:9月5日

批量:

件年月完工日期:月末完成件完工产品应负担原材料费用=3680 5 =1840(元)

5+5

完工产品应负担的工资及福利费=0.4 X 480=192(兀)

完工产品应负担的制造费用=0.6X 480=288(元)

产品成本明细帐(2分)

批号:903

产品名称:丙投产日期:9月15日

批量:5件19XX年9月完工日期:未完工