出口退免税申报常见疑点处理指引【仅供参考,不作为退(免)税依据】

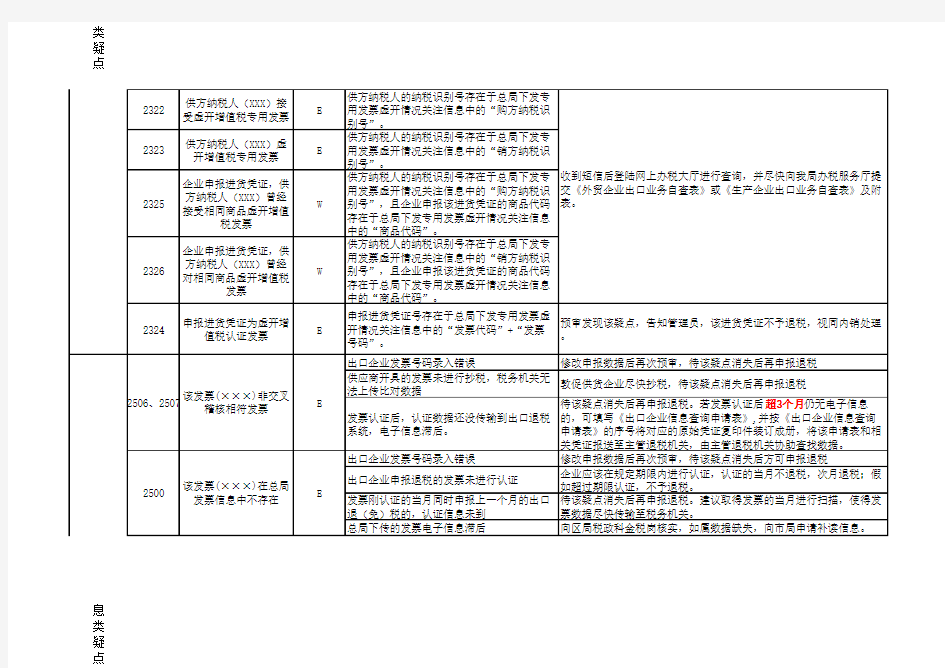

注类疑点

息类疑点

1、换汇成本计算原理

在审核企业退税时,退税机关使用的出口退税审核系统按同一关联号下同一商品码的信息自动计算换汇成本,因此当同一关联号同一商品码的货物存在较大单价差别时,系统计算的换汇成本可能出现异常。

2、换汇成本的上下限

2010年7月1日起换汇成本的上、下限为5和8.2元。

3、换汇成本的换算公式

单笔计算换汇成本(=[计税金额+计税金额×(征税率-退税率)-应退消费税]÷美元出口额)

4、换汇成本的注意事项

为避免因同一关联号下同一商品码商品进货差异较大导致换汇成本异常的情况,建议出口企业可采取将同一商品代码但不同单价的货物分别报关、供货方分别开票,尽量将同一关联号下对应的单证量减至最少,防止出现过多换汇成本异常的疑点。