管理会计作业库

Company number:【0089WT-8898YT-W8CCB-BUUT-202108】

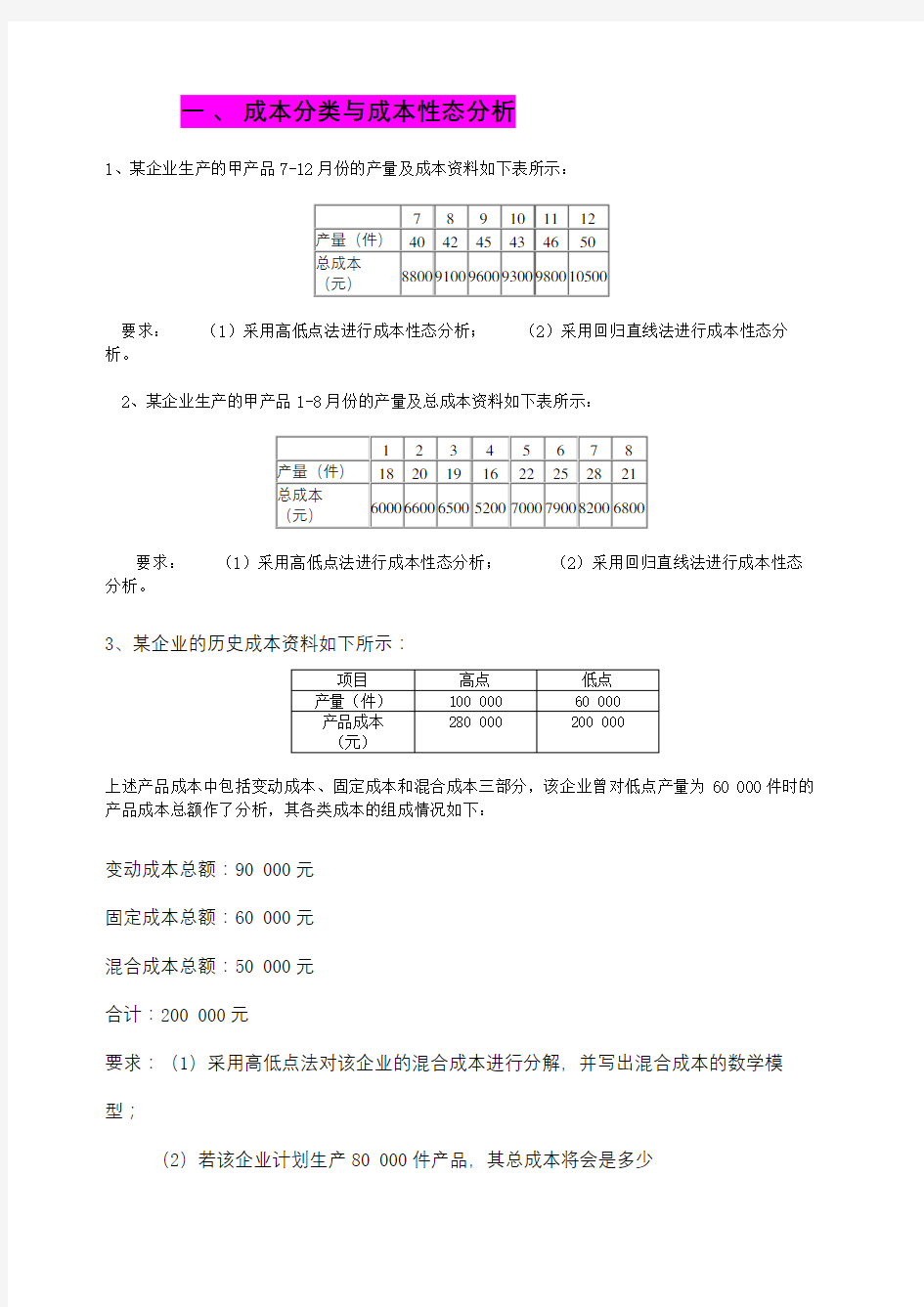

一、成本分类与成本性态分析

1、某企业生产的甲产品7-12月份的产量及成本资料如下表所示:

要求:(1)采用高低点法进行成本性态分析;(2)采用回归直线法进行成本性态分析。

2、某企业生产的甲产品1-8月份的产量及总成本资料如下表所示:

要求:(1)采用高低点法进行成本性态分析;(2)采用回归直线法进行成本性态分析。

3、某企业的历史成本资料如下所示:

上述产品成本中包括变动成本、固定成本和混合成本三部分,该企业曾对低点产量为60 000件时的产品成本总额作了分析,其各类成本的组成情况如下:

变动成本总额:90 000元

固定成本总额:60 000元

混合成本总额:50 000元

合计:200 000元

要求:(1)采用高低点法对该企业的混合成本进行分解,并写出混合成本的数学模型;

(2)若该企业计划生产80 000件产品,其总成本将会是多少

4、青峰工厂将过去一年12个月中最高业务量与最低业务量情况下的制造费用总额摘录如下表所示:

上表制造费用总额中包括变动成本、固定成本和混合成本三类。该厂会计部门曾对低点月份业务量为50000机器小时的制造费用总额作了分析,其各类成本的组成情况如下:

变动成本总额 50000元

固定成本总额 60000元

混合成本总额 32500元

制造费用总额 142500元

要求:

(1)采用高低点法将该厂的混合成本分解为变动部分与固定部分,并写出混合成本公式。

(2)若该厂计划期间的生产能量为65000机器小时,则在制造费用总额将为多少元5、已知:某企业的甲产品1~8月份的产量及总成本资料如下表所示:

要求:采用高低点法进行成本性态分析。

6、某企业200X年1~5月份的某项混合成本与有关产量的历史资料如下表:

要求:利用高低点法建立相应的成本模型

7、某企业利用高低点法进行成本性态分析,在已知的八期历史资料中,四月份的

产量最低,为200件,总成本为90000元,其中固定成本为65000元,变动成

本为23000元,其余为混合成本。七月份产量最高,为300件,总成本为

102000元。要求:

(1)进行混合成本分析;

(2)写出总成本的成本性态模型。

案例题:

假定光明机械厂与当地供电部门在订立供电合同时,规定光明机械厂每月需支付供电部门变压器维持费

1 000元,每月用电额度为80 000度。在额度内每度电价为元;如超额度用电,则需按正常电价10倍计算。若光明机械厂每月照明用电平均为4000度,另外,该厂只生产甲产品,平均每件用电25度。

要求:根据上述资料,采用合同确认法对混合成本进行分解,并分别确定:

(1)在用电额度内电费的固定成本总额和变动成本总额各为多少试列出其混合成本公式;

(2)在超额度用电时,电费的固定成本总额和变动成本总额又各为多少试列出其混合成本公式。

二、变动成本计算法

综合题:

1、已知:某企业本期有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动性制造费用为7元,固定性制造费用总额为4000元,单位变动性销售管理费用为4元,固定性销

售管理费用为1000元。期初存货量为零,本期产量为1000件,销量为600件,单位售价为40元。

要求:分别按两种成本法的有关公式计算下列指标:

(1)单位产品成本

(2)期间成本

(3)销货成本

(4)营业利润。

2、已知:某厂只生产一种产品,第一、二年的产量分别为30 000件和24 000件,销售量分别为20 000件和30 000件;存货计价采用先进先出法。产品单价为15元/件,单位变动生产成本为5元/件;每年固定性制造费用的发生额为180 000元。销售及管理费用都是固定性的,每年发生额为25 000元。

要求:分别采用两种成本计算方法确定第一、第二年的营业利润(编制利润表)。

3、已知:某厂连续两年的产销量、成本和售价等资料如下表:

资料单位:元

该厂按变动成本法计算的营业利润第一年为150 000元,第二年为100 000元,存货按先进先出法计价。

要求:用利润差额简算法计算完全成本法的各年营业利润。

4、已知:某厂生产甲产品,产品单位为10元/件,单位产品变动生产成本为4元,固定性制造费用总额为24 000元,销售及管理费用为6 000元,全部是固定性的,存货按先进先出法计价,最近三年的产销量资料如下表:

资料单位:件

要求:(1

(2)分别按两种方法计算期末存货成本;

(3)分别按两种方法计算期初存货成本;

(4)分别按两种方法计算各年营业利润(编制利润表);

(5)用差额简算法验证完全成本法下的各年利润。

5、光明机械厂2009年有关资料如下:

生产量:10 000台

销量:8 000台

每台售价:50元

直接材料:200 000元

直接人工:120 000元

制造费用:80 000元

其中:变动制造费用:20 000元

固定制造费用:60 000元

销售和管理费用:20 000元

其中:变动销售和管理费用:8 000元

固定销售和管理费用:12 000元

要求:

(1)以两种成本计算法计算产品的生产成本总额和单位产品成本;

(2)以两种成本计算法计算存货总成本和单位存货成本;

(3)以两种成本计算法计算利润并编制利润表;

(4)以两种成本计算法计算利润差异并分析利润差异原因。

6、艾森公司上年度有关资料如下:

期初存货=0

生产量:5000件

销售量:3000件

每件直接材料:20元

每件直接人工:12元

每件变动制造费用:8元

固定制造费用总额:100 000元

每件变动销售和管理费用:2元

固定销售和管理费用总额:50 000元

每件售价:100元

要求:采用两种不同方法编制营业利润表,并分析不同的原因。

7、A公司只生产一种产品,单位产品变动成本为6元,单位产品售价为15元,固定制造费用为40

000元,单位产品变动销售和管理费用为1元,固定管理费用为15 000元。已知期初无存货。本期产量为10 000件,售出8500件。

要求:以变动成本法计算营业利润,并在此基础上调整计算完全成本法下的营业利润。

8、某企业生产一种产品,期初存货为4000件,产品全部生产成本总额为25 200元。本期生产10

000件,直接材料为16 000元,直接人工为15 000元,变动制造费用为5 000元,固定性制造费用为20 000元,本期销售12 000件,变动销售和管理费用为4800元,固定性销售和管理费用为10 000元,假定该产品售价为10元,存货计价采用先进先出法。

要求:

(1)计算产品的单位变动成本;

(2)按变动成本法计算营业利润;

(3)将变动成本法所计算的利润调整为完全成本法下的利润。

9、某公司生产甲产品,期初存货为2000件,单位变动生产成本为12元,单位完全生产成本为15元,本期生产10 000件,销售11 000件,单价为20元,单位变动销售和管理费用为2元,全年固定销售和管理费用为10 000元,固定制造费用为20 000元。存货计价采用先进先出法。

要求:采用两种成本计算方法计算当年营业利润,并验证差异。

10、某厂连续两年的产量、销量、成本和售价等资料如下表所示:

资料表

该厂按变动成本法计算的营业利润第一年为150 000元,第二年为100 000元,存货按先进先出法计价。

要求:利用分期损益差异验证公式计算完全成本法的各营业利润。

11、已知罗林公司只销售一种产品,该公司采用两种成本法的计算表如下:

计算表单位:元

要求:填写上表空格处。

12、已知B企业从事单一产品生产,连续三年销量均为1000件,而三年的产量分别为

1000件、1200件和800件。单位产品售价为200元;管理费用与销售费用均为固定成本,两项费用各年总额均为50000元;单位产品变动成本(包括直接材料、直接人工、变动制造费用)为90元;固定制造费用为20000元。

要求:(1)根据上述资料,不考虑销售税金,分别采用变动成本法和完全成本法计算各年税前利润。

(2)根据前面计算结果,简单分析完全成本法与变动成本法对损益计算的影响。

13、设某企业只生产一种产品,第一、第二、第三各年的生产量(基于其正常生产能力)都是8000件,

而销售量则分别为8000件、7000件和9000件。单位产品的售价为12元。生产成本:单位变动成本(包括直接材料、直接人工和变动制造费用)5元。固定制造费用基于正常生产能力8000件,共计24000元,每件产品应分摊3元(24000/8000).销售与行政管理费用假定全部都是固定成本,每年发生额均为25000元。

要求:根据上述资料,不考虑销售税金,分别采用变动成本法和完全成本法计算各年税前利润。14、某公司只生产经营一种产品,有关资料如下:

生产量:3,000件

销售量:2,000件

直接材料:10,000元

直接人工:6,000元

变动制造费用:8,000元

固定制造费用:9,000元

销售及管理费用(全部固定): 5,000元

假定该公司期初无存货,产品的销售单价为16元。

要求:

(1)按完全成本法计算产品单位成本;

(2)按变动成本法计算产品单位成本;

(3)计算分析完全成本法下和变动成本法下企业本期的损益有何差异,造成这种差异的原因是什么

15、某公司按变动成本法计算的本年5月产品成本的资料如下:单位产品成本40元,

本期固定制造费用22500元,期初存货量300件,本期产量4500件,本期销量

4000件,单位售价80元,固定销售及管理费用30000元,已知上期产品单位固定生产成本为3元。 (该公司产成品采用先进先出法计算,假设当月无变动销售及管理费用)要求: (1)计算完全成本法下期末存货成本。 (2)计算变动成本法和完全成本法下本期税前利润。

16、某企业根据2002、2003和2004连续三年的生产和销售情况,按完全成本法计算编

制的损益表如下表所示。企业生产产品单位变动成本为3元,固定成本总额为3000 0元。固定成本总额和单位变动成本在此三年中没有发生变化。

某企业2002-2004年度损益表

要求:(1)按变动成本法计算编制2002-2004年的损益表。

(2)说明分别采用两种方法计算的税前收益差异的原因。

17、某厂生产甲产品,产品单价为10元/件,单位产品变动生产成本为4元,固定性制造费用总额为24000元,销售及管理费用为6000元,全部是固定性的。存货按先进先出法计价,最近三年的产销量如下表:

要求:

(1)分别按变动成本法和完全成本法计算单位产品成本;

(2)分别按变动成本法和完全成本法法计算第一年的营业利润;

(3)利用差额简算法计算第三年完全成本法与变动成本法的营业利润差额。

18、某企业本期有关资料如下:单位直接材料成本10元,单位直接人工成本5元,单位变动性制造费用7元,固定性制造费用总额4 000元,单位变动性销售与管理费用4元,固定性销售与管理费用1 000元。期初存货量为零,本期生产量1 000件,销售量600件,单位售价40元。要求分别采用完全成本法和变动成本法计算下列指标:(1)单位产品成本;

(2)期间成本;

(3)销货成本;

(4)营业利润;

(5)说明两法产生营业利润差额的原因。

19、某企业只生产一种产品,2003年、2004年的生产量分别为34000件和28000件,销售量分别为28000件和32000件,存货的计价采用先进先出法。每单位产品的售价为元。生产成本:单位变动成本为元(其中包括直接材料元,直接人工元,变动性制造费用元),固定性制造费用每年的发生额为30000元。销售与行政管理费:变动性费用为销售收入的5%;固定性费用的发生额为13000元。要求:

(1)根据上述资料,分别采用完全成本法和变动成本法计算2003年和2004年的营业利润。

(2)具体说明2004年分别采用两种成本计算方法确定的营业利润发生差异的原因。

损益表(完全成本法)

损益表(变动成本法)

(2)2004年采用完全成本计算的营业利润比采用变动成本法少元,是因为采用完全成本计算有元的固定成本随同期末存货结转到下一个会计期间,同时本年又吸收了2003年末存货带来的固定成本元,两个因素抵消后。使年末营业利润减少了元。

20、某厂生产甲产品,产品单价为10元/件,单位产品变动生产成本为4元,固定性制造费用总额为24000元,销售及管理费用为6000元,全部是固定性的,存货按先进先出发计价,最近三年的产销量资料如下表:

要求:

(1)分别按两种方法计算单位产品成本;

(2)分别按两种方法计算期末存货成本;

(3)分别按两种方法计算期初存货成本;

(4)用差额简算法计算各年营业利润。

21、某企业只生产一种产品,本期生产量为1 000件,期末存货为200件,固定生

产成本为10 000元,变动成本法下的利润为30 000元。按完全成本法计算的

期初存货成本比按变动成本法计算的结果多2 500元(存货按先进先出法计

价)。要求:

(1)计算完全成本法期末存货吸收的固定生产成本;

(2)指出完全成本法期初存货释放的固定生产成本;

(3)利用利润差额简算法计算本期两种成本计算法的利润差额;

(4)利用利润差额计算本期完全成本法的利润。

案例题:

假定华夏公司专门生产洗衣机,原设计生产能力为每年1 000台,但由于市场竞争激烈,过去两年,每年只能生产和销售500台。市场销售价为每台2 500元,而该公司的单位产品成本为2 600元,其详细资料如下:

单位变动生产成本: 1 000元

固定制造费用: 800 000元

固定销售和管理费用:250 000元

公司总经理为此召集各部门经理开会商讨对策。

总经理说,该公司已连续两年亏损,去年亏损300 000元,若今年不能扭亏为转盈,银行将不再贷款,公司势必要停产,形势非常严峻,请各位献计献策。

销售部门经理说,问题的关键在于每台的制造成本太高,为2600元,而售价只有2500元。另外,公司没有钱做广告去促销,每年仅能销售500台。出路只有想办法降低制造成本。

生产部门经理说,问题的关键在于设计生产能力只用了一半,如能扩大销量,则单位固定成本降低,单位产品成本自然会下降。若每年售出1000台,就能盈利450 000台。

总会计师说,生产部门经理的意见对他很有启发,目前编制收益表是采用全部成本法。若是充分利用生产能力,每年生产1000台,尽管市场上只能销售一半;但可将固定成本的半数转入存货成本。这样,即使不增加销售数量,也能使收益表上的利润数字扭亏为盈,因而向银行申请贷款就没有问题了。

要求:

(1)根据上述资料,按变动成本法编制该公司去年的收益表,说明该公司去年是怎样亏损300 000元的。

(2)根据总会计师的建议,按全部成本法计算该公司的税前净利是多少并对该建议作出评价;

(3)生产部门经理和销售部门经理的意见是否正确请作出评价。

三、本量利分析

1、已知:某企业产销A、B、C、D四种产品的有关资料如下表所示:

要求:计算填列表中用数字(1)、(2)、(3)、(4)、(5)、(6)、(7)、(8)表示的项目。

2、已知:某公司只生产一种产品,1998年销售收入为1000万元,税前利润为100万元,变动成本率为60%。

要求:(1)计算该公司1998年的固定成本;

(2)假定1999年该公司只追加20万元的广告费,其他条件均不变,试计算该年的固定成本。

(3)计算1999年该公司保本额。

3、已知:某企业只产销一种产品,1997年销售量为8000件,单价为240元,单位成本为180元,其

中单位变动成本为150元,该企业计划1998年利润比1997年增加10%。要求:运用本量利分析原理进行规划,从哪些方面采取措施,才能实现目标利润(假定采取某项措施时,其他条件不变)。

4、已知:某公司生产甲、乙、丙三种产品,其固定成本总额为19 800元,三种产品的有关资料如下:

要求:(1)采用加权平均法计算该厂的综合保本销售额及各产品的保本销售量。(2)计算该公司营业利润。

5、已知:某公司1998年销售收入为180 000元,销售成本为160 000元,其中固定成本为88

000元,若1999年计划增加广告费3200元,产品单价仍为40元/件。要求:(1)预测1999

年该公司的保本点;(2)若1999年计划实现目标利润52 800元,则目标销售额应为

多少

6、已知:某公司1999年预计销售某种产品50000件,若该产品变动成本率为50%,安全边际率

为20%,单位贡献边际为15元。要求:(1)预测1999年该公司的保本销售额;

(2)1999年该公司可获得多少税前利润

7、已知:某公司产销一种产品,本年有关资料如下表所示:

单位:元

要求:(1)若每月销售额为25000元时可以保本,计算当年固定成本总额;(2)若直接人工增加10%,要维持目前的贡献边际率,则单位售价应提高多少

8、已知:某公司只销售一种产品,1998年单位变动成本为15元/件,变动成本总额为63000元,

共获税前利润18000元,若该公司计划于1999年维持销售单价不变,变动成本率仍维持1998

年的30%。要求:(1)预测1999年的保本销售量;(2)若1999年的计划销售量比

1998年提高8%,则可获得多少税前利润

9、设A企业为生产和销售单一产品,该产品单位售价为80元,单位变动成本50元,固定成本总

额60000元,预计正常销售量4000件。

要求:(1)计算盈亏临界点销售量及盈亏临界点作业率。

(2)计算安全边际及安全边际率。

解:(1)盈亏临界点销售量=600000÷(80-50)=2000件

盈亏临界点作业率=2000/4000×100%=50%

(2)安全边际=4000-2000=2000件

安全边际率=2000/4000×100%=50%

10、设甲企业生产和销售A、B、C三种产品,该企业计划年度三种产品品种构成比例不变,计划销

量及单价、单位变动成本数据如下表所示。计划年度固定成本总额174000元。

要求:计算三种产品的盈亏临界点销售量。

解:A、B、C三种产品的单位贡献毛益分别为:

A:80-50=30元

B:90-70=20元

C:100-60=40元

设A、B、C三种产品的盈亏临界点销售量分别为5x件,3x件和2x件,由题设可得:

30×5x+20×3x+40×2x=174000

X=600

故三种产品的盈亏临界点销售量分别为:

A产品:5×600=3000件

B产品:3×600=1800件

C产品:2×600=1200件

11、设乙企业为生产和销售单一产品企业。当年有关数据如下:销售产品4000件,单位单价80

元,单位变动成本50元,固定成本总额50000元,实现利润70000元,计划年度目标利润100000元。

要求:(1)计算实现目标利润的销售量。

(2)计算销售量、销售单价、单位变动成本及固定成本的敏感系数。

解:(1)实现目标利润的销售量=(100000+50000)÷(80-50)=5000件

(2)销售量敏感系数=

()4000(8050)

1.71

70000

V SP VC

P

-?-

==

单价敏感系数=

400080

4.57

70000

V SP

P

??

==

单位变动成本敏感系数=

400050

2.86

70000

V VC

P

-?-?

==-

固定成本敏感系数=

50000

0.71

70000

FC

P

--

==-

12、某公司只生产一种产品,售价为每件8元,月初月末产成品存货成本不变,总成本与销售额之间的

函数关系为:

月总成本=180+0.625×月销售额

要求:(1)计算贡献毛益率、单位变动成本、盈亏临界点销售量、销售100件产品时的安全边际销售量和营业净利、目标利润为150元时的销售额。

(2)绘制传统式、利量式盈亏临界图,以横坐标x表示销售量。

(3)如果单位变动成本提高1元,售价定为多少,才能保持原来的贡献毛益率

(4)如果进一步提高机械化程度,单位变动成本可以下降10%,每月固定成本则将上升85元,售价仍为每件8元,试计算盈亏临界点销售量和取得目标利润120元的销售

额。

解:(1)以y表示每月中成本,x表示每月的销售量,由于销售单价为8元/件,且月总成本=180+×月销售额,故每月总成本与销售量之间的函数关系式为:

Y=180+5x

每月固定成本=180元

单位变动成本=5元/件

产品贡献毛益率=(8-5)/8=%

盈亏临界点销售量=180/(8-5)=60件

销售100件产品时的安全边际销售量=100-60=40件

营业净利=40×3=120元

目标利润为150元时的销售额=(150+180)/%=880元

(2)略。

(3)单位变动成本提高1元,即6元(5+1),为保持原来的贡献毛益率,单价应提高到:6÷(1-%)=元

(4)单位变动成本下降到:5×(1-10%)=元

贡献毛益率=8 4.5

100%43.75% 8

-

?=

固定成本上升到:180+85=265元

此时,盈亏临界点销售量为:

265

76 8 4.5

=

-

件

当目标利润为120元时,销售额应达到:120265

880 43.75%

+

=元

13、某公司只生产一种产品,单位售价为10元,每月销售量为2000件,单位变动成本为8元,每

月固定成本为3000元。为了增加利润,有两个方案可供选择。第一个方案:将售价降低0.5元,销售量可望增加35%;第二个方案:不降低售价而每月花500元作广告,销售量可望增加20%。试问那个方案更为有利

解:比较两种方案哪一个更为有利的标准是两种方案下的预计利润。

方案一:销售单价=10-=元/件

销售量=2000×(1+35%)=2700件

单位变动成本=8元/件

固定成本=3000元

预计利润=销售量×(销售单价-单位变动成本)-固定成本

=2700×(-8)-3000=1050元

方案二:销售单价=10元/件

单位变动成本=8元/件

销售量=2000×(1+20%)=2400件

固定成本=3000+500=3500元

预计利润=销售量×(销售单价-单位变动成本)-固定成本

=2400×(10-8)-3500=1300元

比较方案一与方案二的预计利润可知,方案二的预计利润比方案一高出250元(1300-1050),故方案二更为有利。

14、某企业生产销售两种不同产品A、B,具体的生产销售结构、销售信息和成本信息如下:

要求:

(1)计算该企业的利润。

(2)保持生产销售结构不变,计算该企业各种产品的损益平衡点销售水平。

解:(1)企业的利润=(12-9)×3000+(8-2)×5000-29250=9750(元)

(2)A产品的销售量比例=3000÷(3000+5000)=

B产品的销售量比例=5000÷(3000+5000)=

综合边际贡献=(12-9)×+(8-2)×=(元/套)

损益平衡点总的销售量=29250÷=6000(套)

A产品损益平衡点销售量=6000×=2250(套)

B产品损益平衡点销售量=6000×=3750(套)

15、假设某企业本期生产甲、乙、丙、丁四种产品。有关资料如下:

(1)全厂的固定成本为80,000元,目标利润为22,400元;

(2)甲、乙、丙三种产品的单位价格分别为8元、12元和20元;

(3)甲、乙、丙、丁四种产品的销售比值分别为10%、20%、20%和50%;

(4)甲、乙、丙三种产品的单位边际贡献分别为4元、6元和8元;

(5)丁产品的边际贡献率为20%。

要求:

(1)计算全厂加权综合边际贡献率及各产品的盈亏临界点销售量(以金额表示)。(11分)

(2)计算为实现目标利润甲、乙、丙三种产品要达到的销售量(以实物单位表示)。(4分)

解:(1)先求出各产品的边际贡献率:

甲产品的边际贡献率=4/8=50%(1分)

乙产品的边际贡献率=6/12=50%(1分)

丙产品的边际贡献率=8/20=40%(1分)

丁产品的边际贡献率=20%

其次,求出乙产品的销售比重:

乙产品的销售比重=100%-10%-20%-50%=20%(1分)全厂加权的综合边际贡献率=50%×10%+50%×20%+40%×20%+20%×50%=33%(1分)

故全厂综合的盈亏临界点销售额=80000/33%=242424(元)(2分)

各产品的盈亏临界点销售额分别为:

甲产品的盈亏临界点销售额=10%×242424=(1分)

乙产品的盈亏临界点销售额=20%×242424=(1分)

丙产品的盈亏临界点销售额=20%×242424=(1分)

丁产品的盈亏临界点销售额=50%×242424=121212(1分)

(2)为达到目标利润全厂应实现的销售额=(80000+22400)/33%=310303(元)(1分)

故:甲产品应实现的销售量

10%310303

3878()

8

?

=

=件(1分)

乙产品应实现的销售量

20%310303

5171()

12

?

≈

=件(1分)

丙产品应实现的销售量

20%310303

()

20

?

==3103件(1分)

16、设A企业为生产和销售单一产品,该产品单位售价为50元,单位变动成本30元,固定成本总额60,000元,预计正常销售量5,000件。要求:(1)计算盈亏临界点销售量及盈亏临界点作业率;(2)计算安全边际及安全边际率。

17、某企业生产和销售甲、乙两种产品,产品单价分别为:甲产品6元/件,乙产品3元/件。边际贡献

率分别为:甲产品40%,乙产品30%。全月固定成本为72,000元。本月甲产品预计销售量为30,000件,乙产品40,000件。要求:计算盈亏临界点的销售额是多少