PBT+SAN杜邦LW9330GF30%物性数据表:

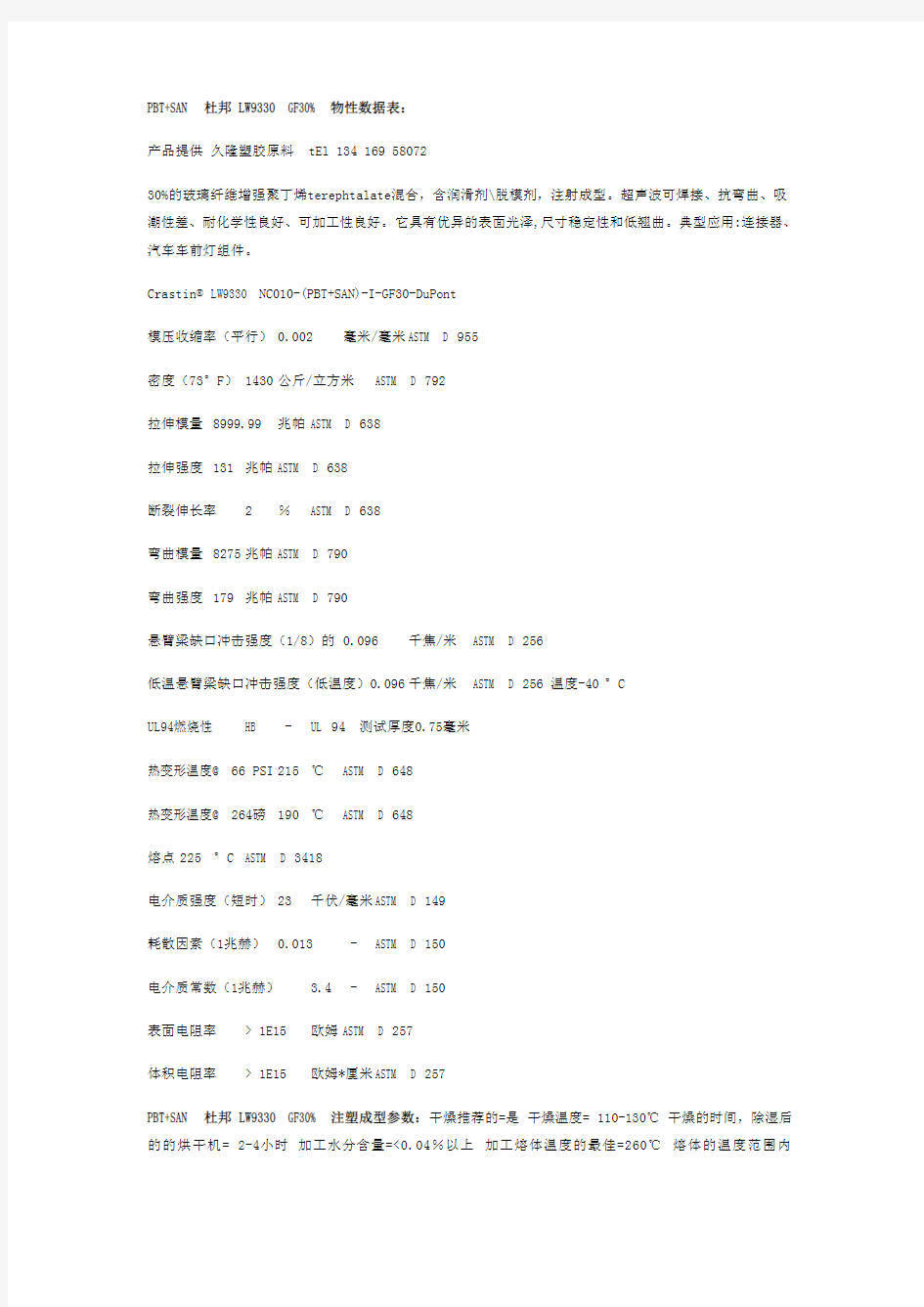

产品提供久隆塑胶原料tEl134********

30%的玻璃纤维增强聚丁烯terephtalate混合,含润滑剂\脱模剂,注射成型。超声波可焊接、抗弯曲、吸潮性差、耐化学性良好、可加工性良好。它具有优异的表面光泽,尺寸稳定性和低翘曲。典型应用:连接器、汽车车前灯组件。

Crastin?LW9330NC010-(PBT+SAN)-I-GF30-DuPont

模压收缩率(平行)0.002毫米/毫米ASTM D955

密度(73°F)1430公斤/立方米ASTM D792

拉伸模量8999.99兆帕ASTM D638

拉伸强度131兆帕ASTM D638

断裂伸长率2%ASTM D638

弯曲模量8275兆帕ASTM D790

弯曲强度179兆帕ASTM D790

悬臂梁缺口冲击强度(1/8)的0.096千焦/米ASTM D256

低温悬臂梁缺口冲击强度(低温度)0.096千焦/米ASTM D256温度-40°C

UL94燃烧性HB-UL94测试厚度0.75毫米

热变形温度@66PSI215℃ASTM D648

热变形温度@264磅190℃ASTM D648

熔点225°C ASTM D3418

电介质强度(短时)23千伏/毫米ASTM D149

耗散因素(1兆赫)0.013-ASTM D150

电介质常数(1兆赫) 3.4-ASTM D150

表面电阻率>1E15欧姆ASTM D257

体积电阻率>1E15欧姆*厘米ASTM D257

PBT+SAN杜邦LW9330GF30%注塑成型参数:干燥推荐的=是干燥温度=110-130℃干燥的时间,除湿后的的烘干机=2-4小时加工水分含量=<0.04%以上加工熔体温度的最佳=260℃熔体的温度范围内

=240-260℃模具温度最佳=100℃模具的温度范围内=30-130℃

齐齐哈尔大学 化工原理课程设计 题目苯—甲苯精馏 学院食品与生物工程学院 专业班级食工145 学生姓名鲁聿 指导教师佟白 成绩 2016 年11 月23 日

摘要 本次课程设计是利用板式精馏塔分离苯-甲苯,采取连续精馏已得到纯度较高的馏出物,根据已给出的设计条件,我们操作条件选取了泡点进料,操作压力选为4Kpa,具体设备选取筛板塔,筛板塔具有结构简单,造价低,效率高等优点,但易堵塞,不宜处理粘性大、脏的和带固体粒子的料液。设计过程中根据要求对精馏塔的结构尺寸进行了准确计算和相关流体力学校核,以及接管尺寸的计算,绘制出了装配图。 工业上对塔设备的主要要求: (1) 气(汽)、液处理量大,即生产能力大时,仍不致发生大量的雾沫夹带、拦液或液泛等破坏操作的现象。(2) 操作稳定,弹性大,即当塔设备的气(汽)、液负荷有较大范围的变动时,仍能在较高的传质效率下进行稳定的操作并应保证长期连续操作所必须具有的可靠性。(3) 流体流动的阻力小,即流体流经塔设备的压力降小,这将大大节省动力消耗,从而降低操作费用。对于减压精馏操作,过大的压力降还将使整个系统无法维持必要的真空度,最终破坏物系的操作。(4) 结构简单,材料耗用量小,制造和安装容易。(5) 耐腐蚀和不易堵塞,方便操作、调节和检修。(6) 塔内的滞留量要小。 实际上,任何塔设备都难以满足上述要求,因此,设计者应根据塔型特点,物系性质,生产工艺条件,操作方式,设备投资.操作与维修费用等技术经济评价以及设计经验等因素,依矛盾的主次,综合考虑,选择适宜的塔型。 关键词:苯甲苯分离过程:精馏塔

Abstract This course is designed for separation of benzene and methylbenzene by distillation column, taking distillate continuous distillation has high purity, according to the design conditions have been given, we select the operating conditions of bubble point feed operation pressure is 4Kpa, the specific equipment selection of sieve plate tower, plate tower has the advantages of simple structure, low cost, efficiency the advantages, but not easy to be blocked, the viscous, dirty and solid particles of liquid. According to the requirements of the design process, the structure size of the distillation column was calculated and correlated with the fluid mechanics and the calculation of the nozzle size.The main requirements of tower equipment industry: (1) gas (steam), liquid processing capacity, production capacity is large, still without entrainment, a liquid blocking or flooding damage operation phenomenon. (2) the operation stability, flexibility, i.e. when the tower equipment gas (steam), liquid loading of a wide range of changes, still can stabilize the operation in the mass transfer efficiency under the conditions of high reliability and should ensure long-term continuous operation must have the.(3) the fluid flow resistance is small, the fluid flow through the device of the small pressure drop, which will greatly reduce the power consumption, thereby reducing operating costs. For vacuum distillation operation, too much pressure drop will make the entire system can not maintain the necessary vacuum degree, the ultimate failure of the operation of the system. (4) the structure is simple, the material consumption is small, and the manufacture and installation are easy. (5) corrosion resistance and not easy to plug, convenient operation, adjustment and maintenance. (6) retention tower to be small.

甲苯甲苯物性参数物性参数物性参数 (1) (1) 常规性质常规性质常规性质 中文名: 甲苯 英文名: TOLUENE CAS 号: 108883 化学式: C7H8 结构简式: 所属族: 正烷基苯 分子量: 92.1405 kg/kmol 熔点: 178.18 K 沸点: 383.78 K 临界压力: 4107.99921 kPa 临界温度: 591.75 K 临界体积: 3.16E-04 m3/mol 偏心因子: 0.26401 临界压缩因子: 0.264 偶极距: 0.35975 debye 标准焓: 50.1699256 kJ/mol 标准自由焓: 122.2 kJ/mol 绝对熵: .32099 kJ/mol/K 熔化焓: 未知 kJ/mol 溶解参数: 8.915 (cal/cm3)1/2 折光率: 1.49396 等张比容: 244.603 (2) (2) 饱和蒸气压饱和蒸气压饱和蒸气压 系数(Y 单位:Pa) 使用温度范围:178.18 - 591.75K A= 76.945 B=-6729.8 C=-8.179 D= .0000053017 E= 2 (3) (3) 液体热容液体热容液体热容

系数(Y 单位:J/kmol/K) 使用温度范围:178.18 - 500K A= 140140 B=-152.3 C= .695 D= 0 E= 0 (4) (4) 理想气体比热容理想气体比热容理想气体比热容 系数(Y 单位:J/mol/K) 使用温度范围:200 - 1500K A= 58140 B= 286300 C= 1440.6 D= 189800 E=-650.43 (5) (5) 液体粘度液体粘度液体粘度 系数(Y 单位:Pa·s) 使用温度范围:178.18 - 383.78K A=-226.08 B= 6805.7 C= 37.542 D=-.060853 E= 1

杜邦分析法 杜邦分析法(DuPont Analysis)是利用几种主要的财务比率之间的关系来综合地分析企业的财务状况。具体来说,它是一种用来评价公司赢利能力和股东权益回报水平,从财务角度评价企业绩效的一种经典方法。其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,这样有助于深入分析比较企业经营业绩。由于这种分析方法最早由美国杜邦公司使用,故名杜邦分析法。 1特点 杜邦模型最显著的特点是将若干个用以评价企业经营效率和财务状况的比率按其内在联系有机地结合起来,形成一个完整的指标体系,并最终通过权益收益率来综合反映。 2应用 采用这一方法,可使财务比率分析的层次更清晰、条理更突出,为报 杜邦分析法表分析者全面仔细地了解企业的经营和盈利状况提供方便。 杜邦分析法有助于企业管理层更加清晰地看到权益基本收益率的决定因素,以及销售净利润与总资产周转率、债务比率之间的相互关联关系,给管理层提供了一张明晰的考察公司资产管理效率和是否最大化股东投资回报的路线图。 3基本思路 杜邦分析法的的基本思路 1、权益净利率,也称权益报酬率,是一个综合性最强的财务分析指标,是杜邦分析系统的核心。 2、资产净利率是影响权益净利率的最重要的指标,具有很强的综合性,而资产净利率又取决于销售净利率和总资产周转率的高低。总资产周转率是反映总资产的周转速度。对资产周转率的分析,需要对影响资产周转的各因素进行分析,以判明影响公司资产周转的主要问题在哪里。销售净利率反映销售收入的收益水平。扩大销售收入,降低成本费用是提高企业销售利润率的根本途径,而扩大销售,同时也是提高资产周转率的必要条件和途径。 3、权益乘数表示企业的负债程度,反映了公司利用财务杠杆进行经营活动的程度。资产负债率高,权益乘数就大,这说明公司负债程度高,公司会有较多的杠杆利益,但风险也高;反之,资产负债率低,权益乘数就小,这说明公司负债程度低,公司会有较少的杠杆利益,但相应所承担的风险也低。 4财务关系编辑 杜邦分析法的财务指标关系 杜邦分析法中的几种主要的财务指标关系为: 净资产收益率=资产净利率(净利润/总资产)×权益乘数(总资产/总权益资本) 而:资产净利率(净利润/总资产)=销售净利率(净利润/总收入)×资产周转率(总收入/总资产) 即:净资产收益率=销售净利率(NPM)×资产周转率(AU,资产利用率)×权益乘数(EM) 在杜邦体系中,包括以下几种主要的指标关系: (1)净资产收益率是整个分析系统的起点和核心。该指标的高低反映了投资者的净资产获利能力的大小。净资产收益率是由销售报酬率,总资产周转率和权益乘数决定的。 (2)权益系数表明了企业的负债程度。该指标越大,企业的负债程度越高,它是资产权益率的倒数。 (3)总资产收益率是销售利润率和总资产周转率的乘积,是企业销售成果和资产运营的综合反映,要提高总资产收益率,必须增加销售收入,降低资金占用额。

常见塑料物性的检测及标准 流动系数 (1)测试的标准:ASTMD1238 (2)常用的测试标准的量测仪器是溶液指数计(Melt In deGer ). (3)流动系数检测方法:是一种表示塑胶材料加工时的流动性的数值。它是美 国量测标准协会(ASTM)根据美国杜邦公司(DuPont)惯用的鉴定塑料特性的方法制定而成,其测试方法是先让塑料粒在一定时间(10分钟)内、一定温度及压力(各种材料标准不同)下,融化成塑料流体,然后通过一直径为 2.1mm圆 管所流出的克(g)数。其值越大,表示该塑胶材料的加工流动性越佳,反之则越差。(4)测试的具体操作过程是:将待测高分子(塑料)原料置入小槽中,槽末接 有细管,细管直径为2.095mm,管长为8mm。加热至某温度后,原料上端藉由活塞施加某一定重量向下压挤,量测该原料在10分钟内所被挤出的重量,即 为该塑料的流动指数。有时您会看到这样的表示法?MI25g/10min ,它表示在 10分钟内该塑料被挤出25克。一般常用塑料的MI值大约介于1~25之间。MI愈大,代表该塑料原料粘度愈小及分子重量愈小,反之则代表该塑料粘度愈大及分子重量愈大。收缩率 测试的标准:ASTMD955 塑胶制品经冷却、固化并脱模成形后,其尺寸与原模具尺寸之差的百分比。 (3)因结构不同的关系,结晶性塑料与非结晶性塑料的收缩率存在明显的差异。一般地,结晶性塑料的收缩率比非结晶性塑料的收缩率大上好几倍(如下表所示)。同时有添加玻璃纤维或其它强化剂的塑胶材料,其收缩率可降低好几倍。

影响成型收缩的因素有热收缩、结晶度(热塑性)或硬化度(热固性) 、弹性回 复、分子配向、与成型条件等因素。 <1>热塑性塑料 <2>热固性塑料 塑料名称 成形收缩率(%) 塑料名称 成形收缩率(%) EP 0.1~0.5 SP 0.0~0.5 MF 0.5~1.5 UF 0.6~1.4 塑料名称 成形收缩率 (%) ABS 0.3~0.8 AS 0.2~0.7 CA 0.3~0.8 CAB 0.4~0.5 CAP 1 CP 0.4~0.5 EC 0.4~0.5 EPS 0.4 FEP 3.0~4.0 FRP 0.1~0.4 EVA 0.5~1.5 HDPE 1.2~2.2 HIPS 0.2~1.0 LCP 0.1~1.0 LDPE 1.5~3.0 塑料名称 成形收缩率 (%) PA 0.6~2.5 PA-6 0.5~2.2 PA-66 0.5~2.5 PA-610 1.2 PA-612 1.1 PA-11 1.2 PA-12 0.3~1.5 PAR 0.8~1.0 PBT 1.3~2.4 PC 0.4~0.7 PCTFE 0.2~2.5 PE 0.5~2.5 PET 2.0~2.5 PES 0.5~1.0 PMMA 0.2~0.8 塑料名称 成形收缩率 (%) POM 0.8~3.5 PP 1.0~2.5 PPO 0.5~0.7 PPS 0.6~1.4 PS 0.2~1.0 PVA 0.5~1.5 PVAC 0.5~1.5 PVB 0.5~1.5 硬质PVC 0.1~0.5 软质PVC 1.0~5.0 PVCA 1.0~5.0 PVDC 0.5~ 2.5 PVFM 0.5~1.5 SAN 0.2~0.6 SB 0.2~1.0

常用注塑原料物性表

名称颜 色熔 融 建议 加工 温度 其它模 温 密 度 g/ cm3 供 应 厂 商 干 燥 1 列1 列 2 列 3 列4 列42 列 5 列 6 列7 列8 4 PA66 A100B K 2 5 - 2 6 270- 280 1. 36 苏 州 旭 光 6 PA66-A102F -4 B K 260- 290 1. 13 g/ cm3 南 京 立 汉 7 PA66 A210B K 270- 280 背压 3-5 70 -8 1. 09 苏 州 旭 光 110 -12 0/4 -6 9 PA66 2260-背压60苏80/

A63S10 9005 58 290 5-10 -8 州屹立 4-8h 13 PA66 AI0[F XT] 25 8 250-285 喷嘴255-270 中 270-285 入料 250-260 射压50~100MP a 保压30~70 Mpa 背压5~15Mpa 60~90 1.1-1.14 南京 聚 隆 100-120/3 -4 14 PA66 AI0 HZD RMP0436 250-285 南 京聚隆 15 PA66 AI0(H DC 灰) 255 250-285 1.28 南 京 聚

隆 16 PA66 AI0 S04 BK 南 京聚隆 17 PA66 AH0 BK 250-280 250-280 50~80 南京聚 隆 90~100 2-4 h 18 PA66 A3W 本色 +HZQ 色母 或 Natur e +Pigm ent12 280-300 280 - 喷嘴300 背压5 40 - 80 BAS F

杜邦分析法(DuPont Identity;DuPont Analysis) 杜邦分析法的概念 杜邦分析法利用几种主要的财务比率之间的关系来综合地分析企业的财务状况,这种分析方法最早由美国杜邦公司使用,故名杜邦分析法。杜邦分析法是一种用来评价公司赢利能力和股东权益回报水平,从财务角度评价企业绩效的一种经典方法。其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,这样有助于深入分析比较企业经营业绩。 What Does DuPont Identity Mean? An expression that breaks return on equity (ROE) down into three parts: profit margin, total asset turnover and financial leverage. It is also known as "DuPont Analysis". DuPont identity tells us that ROE is affected by three things: - Operating efficiency, which is measured by profit margin - Asset use efficiency, which is measured by total asset turnover - Financial leverage, which is measured by the equity multiplier ROE = Profit Margin (Profit/Sales) * Total Asset Turnover (Sales/Assets) * Equity Multiplier (Assets/Equity) 杜邦分析的含义: 一个表达式是将净资产收益率分解为三部分:利润率,总资产周转率和财务杠杆。这就是著名的杜邦分析法。 杜邦分析法说明净资产收益率受三类因素影响: - 营运效率,用利润率衡量; - 资产使用效率,用资产周转率衡量; - 财务杠杆,用权益乘数衡量。 净资产收益率=利润率(利润/销售收入)*资产周转率(销售收入/资产)*权益乘数(资产/权益)如果ROE表现不佳,杜邦分析法可以找出具体是哪部分表现欠佳。 净资产收益率= 净收益/总权益 乘以1(total asset/ total asset)得到: 净资产收益率= (净收益/总权益)* (总资产/总资产) = (净收益/总资产)*(总资产/总权益) =资产收益率*权益乘数 乘以1(sales/ sales)得到: 净资产收益率= (净收益/销售收入)* (销售收入/总资产)* (总资产/总权益) = 利润率*资产周转率*权益乘数 ?净收益(net income) ?总权益(total equity) ?资产收益率(ROA, return on asset) ?权益乘数(equity multiplier) ?净收益(net income) ?销售收入(sales) 杜邦分析法的特点 杜邦模型最显著的特点是将若干个用以评价企业经营效率和财务状况的比率按其内在联系有机地结合起来,形成一个完整的指标体系,并最终通过权益收益率来综合反映。采用这一方法,可使财务比率分析的层次更清晰、条理更突出,为报表分析者全面仔细地了解企业的经营和盈利状况提供方便。 杜邦分析法有助于企业管理层更加清晰地看到权益资本收益率的决定因素,以及销售净利润率与总资产周转率、债务比率之间的相互关联关系,给管理层提供了一张明晰的考察公司资产管理效率和是否最大化股东投资回报的路线图。 杜邦分析法的基本思路

例6-1苯(A)与甲苯(B)的饱和蒸气压和温度的关系数据如本题附表1所式。试利用拉乌尔定律和相对挥发度,分别计算苯—甲苯混合液在总压P为 101.33kPa下的气液平衡数据,并作出温度—组成图。该溶液可视为理想溶液。 例6-1 附表1 ,kPa ,kPa 解:(1)利用拉乌尔定律,计算气液平衡数据在某一温度下由本题附表1可查得该温度下纯组分苯与甲苯的饱和蒸气压与,由于总压P为定值,即 ,则用式求液相组成x,再应用式求平衡的气相组成y,即可得到一组标绘平衡温度—组成(t-x-y)图的数据。 以为例,计算过程如下: 和 其它温度的计算结果列于本题附表2中。 例6-1 附表2

根据以上数据,即可标绘得到如图所示的t-x-y图。 (2)利用相对挥发度,计算气液平衡数据因苯—甲苯混合液为理想溶液,故其相对挥发度可用下式计算,即: 以95℃为例,则: 其它温度下的α值列于题附表3中。

通常,在利用相对挥发度法求x-y关系时,可取温度范围内的平均相对挥发度,在本题条件下,附表3中两端温度下的α数据应除外(因对应的是纯组分,即为x-y曲线上两端点),因此可取温度为85℃和105℃下的α平均值,即: 将平均相对挥发度代入下式中,即 并按附表2中的各x值,由上式即可算出气相平衡组成y,计算结果也列于附表3中。 比较本题附表2和附表3,可以看出两种方法求得的x-y数据基本一致。对两组分溶液,利用平均相对挥发度表示气液平衡关系比较简便。 例6-1 附表3 例6-2对某两组分理想溶液进行常压闪蒸,已知为0.5(原料液中易挥发组分的摩尔分率),若要求气化率为60%,试求闪蒸后平衡的气液相组成及温度。 常压下该两组分理想溶液的x-y及t e-x关系如本例附图所示。

杜邦分析法案例 案例一:MA公司杜邦分析法的案例分析[2] 一、现代财务管理的目标是股东财富最大化,权益资本报酬率是衡量一个公司获利能力最核心的指标。权益资本报酬率表示使用股东单位资金(包括股东投进公司以及公司盈利以后该分给股东而没有分的)赚取的税后利润。杜邦分析法从权益资本报酬率人手: (1) 权益资本报酬率=(净利润/股东权益)=(净利润/总资产)×(总资产/股东权益)=(净利润/销售收入)×(销售收入/总资产)×(总资产/股东权益)=(净利润/销售收入)×(销售收入/总资产)× 1 1-负债/总资产 式(1)很好地揭示了决定企业获利能力的三个因素: 1.成本费用控制能力。因为销售净利润率=净利润\销售收人=1-(生产经营成本费用+财务费用本+所得税)\销焦收人,而成本费用控制能力影响了算式(生产经营成本费用+财务费用+所得税)销售收人.从而影响了销售净利润率。 2.资产的使用效率,用资产周转率(销售收入\总资产)反映。它表示融资活动获得的资金(包括权益和负债),通过投资形成公司的总资产的每一单位资产能产生的销售收人。虽然不同行业资产周转率差异很大,但对同一个公司,资产周转率越大.表明该公司的资产使用效率越高。 3.财务上的融资能力,用权益乘数(总资产/股东权益)反映。若权益乘数为4。表示股东每投人1个单位资金,公司就能借到3个单位资金,即股东每投入1个单位资金,公司就能用到4个单位的资金。权益乘数越大,即资产负债率越高,说明公司过去的债务融资能力越强。 式(1)可以进一步细化,并用图形直观地表示出来,现数入认公司为例进行说明,如图所示。每个方框中第一个数字表示分析期MA公司当期的数据,第二个数字表示比较的对象,根据分析的目的和需要来定,可以是同行业其他公司的同期数据,也可以是行业的平均水平或本公司基期数据。本例中采用的是行业中优秀企业的同期数据。 如图显示,MA公司获利能力相对较差(3.08%<7.41%),经过分析可知这不是因为总资产净利润差(2.55%>2.37%),而是财务融资能力差(1.21<3.21)。经过进一步分析可以发现,总资产净利润率对获利起了作用。而资产净利润高,不是因为资产使用效率高(0.63<1.03),而是因为成本费用控制得好(4.03%>2.30%)。资产使用效率低,不是因为固定资产(3.97>3.76)、其他资产使用效率低,而是因为流动资产使用效率低(75<1.50%)成本费用控制得好,是因为制造

.WORD 格式整理 .. 熔 融 指用途 牌号 密度数Intende 产地或厂商Density d Grade g/cm3MFI Applica g/1tions 0mi n 缠绕膜制造用的牌号(掺入 30%)强度高于 LDPE 不含爽滑和开口掺 2045G和 5100G 增加强度掺 AFFINITY-OG增加韧性 LLDPE 农膜复 合膜衣 缠绕物包装218NF福建联合0.9182袋内衬LLDPE 膜 缠绕膜 及消费 品包装 农膜复 合膜衣 缠绕物包装DFDA 7042福建联合0.918 1.8袋内衬LLDPE 膜 缠绕膜 及消费 品包装 管膜吹 塑可用 缠绕于流延DFDA-7042N兰州石化0.9202加工成LLDPE 膜 型挤出 小管材 板材 农用膜 工业用 包装膜 机械零 缠绕 件日用DFDA-7042N扬子石化0.9202品建筑LLDPE 膜 材料电 线电缆 绝缘涂 层和合 成纸

缠绕膜 缠绕日本住友新农膜透 LLDPE FS250A0.9212明度冲膜加坡聚烯烃 击强度 加工性 缠绕 努发克 LLDPE0218F novachemical0.9202 膜 s 中等承 重吹塑 膜,与其 缠绕 LLDPE218N沙特 SABIC0.9182他树脂 膜混合柔 韧延伸 性好易 压制 拉伸膜 工业袋 缠绕 垃圾袋LLDPE7420A泰国 PTT0.9181高强度 膜 光泽度 和良好 的韧性 包装袋 洗衣袋 收缩膜 (10-30 %LLDPE) 蒸煮袋 刚度减 缠绕LLDPE 厚能力LL3910AA英力士 INEOS0.9361光学特 膜(6c) 性耐高 温水蒸 气阻隔 性能伸 缩性耐 热收缩 力抗烧 穿力 外包装 薄膜 LLDPE LL6910AA英力士 INEOS0.9361收缩膜 级(精益 混纺,10

第06讲 杜邦分析法 第三节 杜邦分析法 知识点:杜邦分析法的基本原理 1.含义:杜邦分析法,又称杜邦分析体系,简称杜邦体系,是利用各主要财务比率指标之间的内在联系,对企业财务状况及经济效益进行综合系统分析评价的方法。 该体系是以净资产收益率为起点, 以总资产收益率和权益乘数为核心,重点揭示企业获利能力、资产投资收益能力及权益乘数对净资产收益率的影响,以及各相关指标间的相互影响。 2.应用 参见前述所讲“两因素与三因素分析” 【例题·单项选择题】某公司2016年与上年度相比,营业收入增长10.9%,净利润增长8.8%,平均资产总额增加12.6%,平均负债总额增加10.5%。则该公司2016年的净资产收益率与上一年相比应是( )。 A.下降 B.不变 C.上升 D.不确定 『正确答案』A 『答案解析』营业收入增长10.9%,净利润增长8.8%,则销售净利率下降;营业收入增长10.9%,平均资产总额增加12.6%,则总资产周转率下降;平均资产总额增加12.6%,平均负债总额增加10.5%,则权益乘数下降,因此,2016年净资产收益率与上年相比下降了。 【例题·计算分析题】甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异。相关资料如下: 1)甲公司2016年的主要财务报表数据:(单位:万元) 资产负债表项目2016年末 流动资产4300 非流动资产3700 资产总计8000 流动负债3500 非流动负债500 股东权益4000 负债和股东权益总计8000 利润表项目2016年度 销售收入10000 利润总额1600 减:所得税费用400 净利润1200 假设资产负债表项目年末余额可以代表全年平均水平。 2)乙公司相关财务比率: 销售净利率总资产周转率权益乘数 24% 0.6 1.5

杜邦分析法公式 文稿归稿存档编号:[KKUY-KKIO69-OTM243-OLUI129-G00I-FDQS58-

杜邦分析法(DuPontAnalysis)是利用几种主要的财务比率之间的关系来综合地分析企业的财务状况。具体来说,它是一种用来评价公司赢利能力和股东权益回报水平,从财务角度评价企业绩效的一种经典方法。其基本思想是将企业逐级分解为多项财务比率乘积,这样有助于深入分析比较企业经营业绩。由于这种分析方法最早由使用,故名杜邦分析法。 1、权益净利率,也称权益报酬率,是一个综合性最强的,是杜邦分析系统的核心。 2、资产净利率是影响权益净利率的最重要的指标,具有很强的综合性,而资产净利率又取决于和总资产周转率的高低。总资产周转率是反映总资产的周转速度。对资产周转率的分析,需要对影响资产周转的各因素进行分析,以判明影响公司资产周转的主要问题在哪里。销售净利率反映销售收入的收益水平。扩大销售收入,降低成本费用是提高企业销售利润率的根本途径,而扩大销售,同时也是提高资产周转率的必要条件和途径。 3、表示企业的负债程度,反映了公司利用财务杠杆进行经营活动的程度。资产负债率高,权益乘数就大,这说明公司负债程度高,公司会有较多的杠杆利益,但风险也高;反之,资产负债率低,权益乘数就小,这说明公司负债程度低,公司会有较少的杠杆利益,但相应所承担的风险也低。

杜邦分析法中的几种主要的财务指标关系为: =资产净利率(净利润/总资产)×权益乘数(总资产/总权益资本)而:资产净利率(净利润/总资产)=(净利润/总收入)×资产周转率(总收入/总资产) 即:净资产收益率=销售净利率(NPM)×资产周转率(AU,资产利用率)×权益乘数(EM) 在杜邦体系中,包括以下几种主要的指标关系: (1)净资产收益率是整个分析系统的起点和核心。该指标的高低反映了投资者的净资产获利能力的大小。净资产收益率是由销售报酬率,总资产周转率和权益乘数决定的。 (2)权益系数表明了企业的负债程度。该指标越大,企业的负债程度越高,它是资产权益率的倒数。 (3)是销售利润率和总资产周转率的乘积,是企业销售成果和资产运营的综合反映,要提高总资产收益率,必须增加销售收入,降低资金占用额。 (4)总资产周转率反映企业资产实现销售收入的综合能力。分析时,必须综合销售收入分析企业资产结构是否合理,即流动资产和长期资产的结构比率关系。同时还要分析、、应收账款周转率等有关资产使用效率指标,找出总资产周转率高低变化的确切原因。

杜邦分析法和杜邦分析图 杜邦分析法利用各个主要财务比率之间的内在联系,建立财务比率分析的综合模型,来综合地分析和评价企业财务状况和经营业绩的方法。采用杜邦分析图将有关分析指标按内在联系加以排列,从而直观地反映出企业的财务状况和经营成果的总体面貌。 杜邦财务分析体系如图所示: 权益净利率 | | 资产净利率×权益乘数 | 销售净利率×总资产周转率 || || 净利润÷销售收入销售收入÷资产总额 || || 销售收入-全部成本+其它利润-所得税长期资产+流动资 产 ||制造+销售+管理+财务现金+应收++ 其它流动 成本费用费用费用有价证券帐款存货 资产 图1 杜邦分析图 二、对杜邦图的分析 1.图中各财务指标之间的关系:

可以看出杜邦分析法实际上从两个角度来分析财务,一是进行了内部管理因素分析,二是进行了资本结构和风险分析。 权益净利率=资产净利率×权益乘数 权益乘数=1÷(1-资产负债率) 资产净利率=销售净利率×总资产周转率 销售净利率=净利润÷销售收入 总资产周转率=销售收入÷总资产 资产负债率=负债总额÷总资产 2.杜邦分析图提供了下列主要的财务指标关系的信息: (1)权益净利率是一个综合性最强的财务比率,是杜邦分析系统的核心。它反映 所有者投入资本的获利能力,同时反映企业筹资、投资、资产运营等活动的效率,它的高低取决于总资产利润率和权益总资产率的水平。决定权益净利率高低的因素有三个方面-权益乘数、销售净利率和总资产周转率。权益乘数、销售净利率和总资产周转率三 个比率分别反映了企业的负债比率、盈利能力比率和资产管理比率。 (2)权益乘数主要受资产负债率影响。负债比率越大,权益乘数越高,说明企业 有较高的负债程度,给企业带来较多地杠杆利益,同时也给企业带来了较多地风险。资产净利率是一个综合性的指标,同时受到销售净利率和资产周转率的影响。 (3)资产净利率也是一个重要的财务比率,综合性也较强。它是销售净利率和总 资产周转率的乘积,因此,要进一步从销售成果和资产营运两方面来分析。 销售净利率反映了企业利润总额与销售收入的关系,从这个意义上看提高销售净利率是提高企业盈利能力的关键所在。要想提高销售净利率:一是要扩大销售收入;二是降低成本费用。而降低各项成本费用开支是企业财务管理的一项重要内容。通过各项成本费用开支的列示,有利于企业进行成本费用的结构分析,加强成本控制,以便为寻求降低成本费用的途径提供依据。 企业资产的营运能力,既关系到企业的获利能力,又关系到企业的偿债能力。一般而言,流动资产直接体现企业的偿债能力和变现能力;非流动资产体现企业的经营规模和发展潜力。两者之间应有一个合理的结构比率,如果企业持有的现金超过业务需要,就可能影响企业的获利能力;如果企业占用过多的存货和应收账款,则既要影响获利能力,又要影响偿债能力。为此,就要进一步分析各项资产的占用数额和周转速度。对流

塑料原料之物性说明 一流动特性(FLOW PROPERTIES) 热塑性塑料成型过程一般需经历加热塑化, 流动成型和冷却固化三个基本步骤.所谓加热塑化就是经过加热使固体高聚物变成粘性流体; 流动成型是借助注射机或挤塑机的柱塞或螺杆的移动,以很高的压力将粘性流体注入温度较低的闭合模具内,或以很高的压力将粘性流体从所要求形状的口模挤出,得到连续的型材;冷却固化是用冷却的方法使制品从粘流态变成玻璃态.几乎所有高聚物都是利用其粘流态下的流动行为进行加工成型的.表征流动特性的物理量如下: 1.熔融指数值(MELT INDEX) 熔融指数是评价热塑性聚合物特别是聚烯烃的挤压性的一种简单而实用的方法,其定义为: 在一定温度下, 熔融状态的高聚物在一定负荷下, 十分锺内从规定直径和长度的标准毛细管中流出的重量.其一般在熔融指数仪中测定. 可挤压性是指聚合物通过挤压作用形变时获得形状和保持形状的能力, 研究聚合物的挤出性质能对制品的材料和加工工艺作出正确的选择和控制,通常条件下,聚合物在固体状态不能通过挤压而成型,只有当聚合物处于粘流态时才能通过挤压获得宏观而有用的形变.挤压过程中,聚合物熔体主要受到剪切作用,故可挤压性主要取决于熔体的剪切粘度和拉伸粘度.大多数聚物熔体的粘度随剪切力或剪切速率增大而降低.. 熔融指数仪测定在给定剪切力下聚合物的流动度,用定温下10分锺内聚合物从出料孔挤出的重量(克)来表示,其数值就称为熔融指数. 所以流动度,即熔融指数实际上反映了聚合物分子量的大小,分子量较高的聚合物更易于缠结,分子体积更大,故有较大的流动阴力,表现出较高的粘度和低的流动度,亦即熔融指数低. 由于荷重小(1.2kgf)通测定的MI值不能说明注射或挤出成型时聚合物的实际流动性能.但用[MI]值能方便地表示聚合物流动性的高低. 2. 粘度 VISCOSITY ( Psi *S)

TPEE美国杜邦Hytrel?8238物性表: 产品供应久隆塑胶原料tEl134******** 8238::高硬度肖氏82D,颜色色泽稳定,增塑剂,热稳定可电镀,光稳定,耐蠕变性,超声波可焊Hytrel?8238 接,FDA食品可接触,125°C时保持优异的机械性能,良好的烃性和低渗透性,高性能树脂。可用常规的热塑性塑料的加工技术:注塑成型和挤出加工。应用:魔方,电线和电缆,齿轮,链轮,电连接器和油田部件。加式处理方式:注塑,薄膜挤出成型,异型材挤出成型,片材挤出成型,其它挤出成型,涂装,铸造,热成型,管/管材挤压,电线/电缆挤出。 熔体流动指数12.5g/10分ASTM D1238 温度240°C- 加载 2.16公斤- 成型收缩率(MD)0.016毫米/毫米ASTM D955 密度(73°F)1280公斤/立方米ASTM D792 吸水率(24小时)0.3%ASTM D570 拉伸断裂强度48.3兆帕ASTM D638 断裂伸长率350%ASTM D638 弯曲模量1110兆帕ASTM D790 邵氏D硬度82-ASTM D2240 悬臂梁冲击强度缺口(1/8)0.04千焦耳/米ASTM D256 悬臂梁缺口冲击强度(低温)0.03千焦耳/米ASTM D256 温度-40°C ASTM D256 UL94阻燃等级HB-UL94 测试用试样的厚度 1.5毫米- 热膨胀系数(MD)149E-6/K ASTM D696 热膨胀系数(TD)147E-6/K ASTM D696 DTUL@66PSI140°C ASTM D648 DTUL@264磅55°C ASTM D648 熔化温度223°C ASTM D3418 注塑成型加工参数:干燥温度为110°C干燥时间,除湿机=2-3小时处理水分含量<0.08%熔体温度处理最佳=250°C模具的最佳温度为45°C模具温度范围45-55°C保持最佳压力=70MPa 型材挤出加工参数:干燥温度为110°C干燥时间,除湿机=2-3小时处理水分含量<0.08%熔体温度处理最佳=240°C

塑胶原料物性大全塑胶原料物性大全PVC硬度对照表 万年历查询 塑料单位换算表 7-1 概论 7-2 塑品设计之通则 6-1 结构发泡成形方法 6-2 结构发泡设计之考虑 6-3 塑品设计 6-4 组装方法 5-1 概论 5-2 材料之考虑 5-3 设计之考虑 5-4 尺寸因素与公差 4-1 概论 4-2 模具设计 4-3 产品设计之建议 3-1 概论 3-2 材料之考虑 3-3 设计之建议 3-4 发泡异形押出 3-5 拉挤成形(pultrusions) 2-1 概论 2-2 原型之设计

2-3 产品设计 2-4 模具设计 2-5 组装设计 1-1 塑料材料的选择 1-2 塑料加工方式的选择 PVC塑料配方的设计 PVC造粒中起粒原因分析 TPR/TPE热塑性弹性体的注塑成型 制品烫印故障的成因及对策 塑料压铸工艺介绍 塑料原料在加工过程中的不良反应与解决办法塑料抗静电配方 塑料挤出机的电器故障和维修方法 塑料挤胀成型技术 嵌件注塑成型技术的特点 抗静电PVC产品配方 水溶性塑料薄膜的特点及生产要领 注塑成型中出现熔接痕现象的分析和解决 注塑成型步骤一物料干燥 注塑成型步骤三(1)机台的参数设置 注塑成型步骤三塑化计量设置 注塑成型步骤二模温的设定 注塑过程中改性尼龙的应用介绍 牛奶膜的生产工艺介绍 硬质CPVC的挤出工艺解析

聚丙烯PP的成型 聚丙烯导电配方 聚丙烯类阻燃配方 聚乙烯PE的注塑成型工艺 聚乙烯的着色配方(绿色类) 聚乙烯着色配方(红色类) 聚乙烯着色配方(黄色类) 聚乙烯类阻燃配方 聚氯乙烯填充配方 迈格机械新款系列吹瓶机技术详解 通用工程塑料PBT在注塑行业里的具体应用采用小浇口进行注射成型的优点 PVC塑料扣板使用方法 废旧塑料的风筛分离 再生LDPE工艺流程 再生PET工艺流程 再生PP聚丙乙烯工艺流程 再生PVC(硬料)工艺流程 塑料造粒小贴士 ABS塑料及产品注射成型工艺 LLDPE拉伸膜、保鲜膜的生产与应用研究 PET塑料及产品注射成型工艺 PET注拉吹制品壁厚分布的研究 TPR/TPE热塑性弹性体的注塑成型工艺 UPVC注射成型工艺

化工原理课程设计题目: 姓名: 班级: 学号: 指导老师: 设计时间:

序言 化工原理课程设计是综合运用《化工原理》课程和有关先修课程(《物理化学》,《化工制图》等)所学知识,完成一个单元设备设计为主的一次性实践教学,是理论联系实际的桥梁,在整个教学中起着培养学生能力的重要作用。通过课程设计,要求更加熟悉工程设计的基本内容,掌握化工单元操作设计的主要程序及方法,锻炼和提高学生综合运用理论知识和技能的能力,问题分析能力,思考问题能力,计算能力等。 精馏是分离液体混合物(含可液化的气体混合物)最常用的一种单元操作,在化工,炼油,石油化工等工业中得到广泛应用。精馏过程在能量剂驱动下(有时加质量剂),使气液两相多次直接接触和分离,利用液相混合物中各组分的挥发度的不同,使易挥发组分由液相向气相转移,难挥发组分由气相向液相转移,实现原料混合液中各组分的分离。根据生产上的不同要求,精馏操作可以是连续的或间歇的,有些特殊的物系还可采用衡沸精馏或萃取精馏等特殊方法进行分离。本设计的题目是苯-甲苯连续精馏筛板塔的设计,即需设计一个精馏塔用来分离易挥发的苯和不易挥发的甲苯,采用连续操作方式,需设计一板式塔将其分离。 目录

一、化工原理课程设计任书 (3) 二、设计计算 (3) 1.设计方案的确定 (3) 2.精馏塔的物料衡算 (3) 3.塔板数的确定 (4) 4.精馏塔的工艺条件及有关物性数据的计算 (8) 5.精馏塔的塔体工艺尺寸计算 (10) 6.塔板主要工艺尺寸的计算 (11) 7.筛板的流体力学验算 (13) 8.塔板负荷性能图 (15) 9.接管尺寸确定 (30) 二、个人总结 (32) 三、参考书目 (33)

塑膠原材料物性表 材料名稱密度收縮率成本USD/kg燃燒狀態料管溫度射出壓力 (Kg/cm2)模溫 (C°)用途ABS (BK) 1.42~2.4 ABS (HB COLOR) 1.05 1.42~1.75/450 ABS (HB GF10) 1.2 1.75~3.72/about 500 ABS (HB GF20) 1.220.002 2.19/60-80 ABS (HB GF30) 2.25~4.26/ ABS (Natural) 1.25~2.4/ ABS (PA/757BK) 1.53~1.75/ ABS (PA/765AB) 2.2/ ABS (V0 GF10) 1.2 3.86/about 500 ABS (V0) 1.05 1.42~2.11 ABS (透明) 1.96~2.06 ABS (Acrylonitrile Butadiene Styrene)丙烯睛-丁二烯-苯乙烯1.05~1.1 0.005 1.25~2.4 易燃, 暗黃,有黑煙. 軟 化.特有氣味. 硬, 脆. 金 屬聲 180~260450~210050~80 電器,日用品外殼,玩具,家具,運動用品,燈 飾,汽車配件 AS (GF20) 1.260.002210-28060-80 AS=SAN(Styrene-Acrylonitrile Copolymer)丙烯睛-苯乙烯1.06 0.004/190~280 700~2300 40~80 食具,日用品,透明裝飾面,主表面 EPS 發泡膠 Expanded PolyStyrene貨品包裝,絕緣板, 裝飾品 EVA 乙烯-醋酸乙烯共聚物. Ethlene-Vinyl Acetate Copolymer橡皮膠120~25030~50鞋底,吹氣玩具製品,包裝膠膜 HIPS (BW-4(H45))/ HIPS (HB) 高衝擊聚苯乙烯 High Impact PS/ 1.1~1.3/ HIPS (PA-765BK) 2.2耐沖擊.玩具,日用品,收音機殼,電視機殼. HIPS (V0)/ 1.55 PA +GF30 (V0)260~29050~90 PA 66 (HB)/250~31050~90噪音小,軟. 牙刷,線圈架, 拉絲,束帶,齒輪,電動玩具外殼,電器配件,運動用品 PC(GE10G15) 5.508/ PC(GF40) 1.820.15%270-31080-120 PC(HB) 3.63 PC(L-1250YN) 1.2 3.7/ PC(N) 聚碳酸脂. 防彈膠 Polycarbonate 1.2 0.60% 4.2~4.75 稍難燃, 黃色焰,黑煙. 軟化. 特有味 260~300 (330劣化) 700~2100 85~120 咖啡壺,電動工具外殼,安全頭盔,透明片, 防硬玻璃,電器零件 PC(透明) 4.0~4.2 PC+ABS 2.32~2.98 PC+ABS (FR2000, V0) 4.485215~240about 75060~80 PC+ABS (KU2-1468,V0)240~280about 75060~90 材料名稱密度收縮率成本USD/kg燃燒狀態料管溫度射出壓力 (Kg/cm2)模溫 (C°)用途 PE 聚乙烯1.14 0.45% 易燃, 尖端黃,下端藍. 邊滴邊燃. 石腊燃燒味170-25040-60 PE (Polyethlene)0.95 3.50%150-23020-40包裝膠袋,膠瓶,水桶,電線,大貨桶,玩具PE(High Density PE) 高密160~310700~140025~70包裝膠袋,膠瓶,膠花,電線,大貨桶,玩具PE(Low Density PE) 低密150~310600~140025~70包裝膠袋,膠瓶,水桶,電線,大貨桶