温氏股份2019年财务分析详细报告

- 格式:rtf

- 大小:1.04 MB

- 文档页数:38

基于财务报表对温氏集团经营情况分析温氏集团是中国养殖行业的领军企业之一,其主要业务涉及猪肉养殖、动物保健、食品加工等领域。

本文将基于其2019年度年报,对温氏集团的经营情况进行分析。

一、财务概述根据温氏集团2019年度年报,其总资产为1941.18亿元,比上年增长10.1%;总负债为997.51亿元,比上年增长25.6%;权益总额为943.67亿元,比上年减少6.3%。

其中,净利润为86.48亿元,较上年减少18.3%。

二、利润分析从利润角度来看,温氏集团的净利润较上年减少了18.3%。

这主要是由于:一方面,由于非洲猪瘟疫情的爆发,导致猪肉价格不断飙升,猪肉成本上涨。

另一方面,去年温氏集团进行了大规模的投资,其中包括新建猪场和扩张养殖规模等,这都会加大企业的运营成本。

三、资产构成总资产方面,温氏集团的资产构成包括流动资产和非流动资产。

其中,流动资产为1012.41亿元,其中货币资金占比较高,达到了122.6亿元;存货也占有相当比例,为797.37亿元。

非流动资产为928.77亿元,主要包括房地产、固定资产、生产性生物资产等。

由此可知,温氏集团的投资重心主要集中在生产资产上,而其资产中货币资金占比不高。

四、负债情况总负债方面,温氏集团的负债主要包括流动负债和非流动负债。

其中,流动负债为361.03亿元,包括应付账款、短期借款、应付职工薪酬等;非流动负债为636.48亿元,主要包括长期借款、应付债券等。

相对于总资产来说,温氏集团的负债比例较高,这也说明了其快速扩张的需求。

五、经营能力从温氏集团的经营能力来看,其营业收入为663.46亿元,比上年增长了16.9%;净利率为13.02%,比上年下降1.99%。

这说明温氏集团仍然保持着良好的收入增长态势,但其利润率有所下降。

六、现金流量温氏集团的经营活动产生的现金流量净额为41.43亿元,比上年减少27.3%。

这主要是由于流动负债的增加导致了应付款项和应付职工薪酬的增加,从而影响了企业现金流量的产生及其变动。

温氏股份[300498]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (10)2.2.4 所有者权益基本构成情况 (11)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (13)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (21)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (26)2.6 营运能力分析 (27)2.6.1 存货周转率 (27)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况温氏股份2019年资产总额为65,578,924,453.61元,其中流动资产为26,093,742,751.15元,占总资产比例为39.79%;非流动资产为39,485,181,702.46元,占总资产比例为60.21%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,温氏股份2019年的流动资产主要包括存货、货币资金以及其他流动资产,各项分别占比为47.85%,20.65%和18.56%。

第1篇随着我国猪肉产业的快速发展,各大猪企在市场中的竞争日益激烈。

为了更好地了解这些企业的经营状况和财务状况,本文将对几家代表性猪企的财务报告进行深入分析。

一、引言近年来,我国猪肉市场经历了多次波动,尤其是2019年非洲猪瘟的爆发,给猪肉产业带来了前所未有的挑战。

在这样的大背景下,各大猪企纷纷加大产能扩张力度,提升市场竞争力。

本文选取了多家具有代表性的猪企,对其财务报告进行分析,以期为投资者和业内人士提供参考。

二、企业选取与财务指标分析1. 企业选取本文选取了以下几家猪企作为分析对象:(1)温氏股份:我国规模最大的生猪养殖企业之一,以“公司+农户”的模式为主。

(2)牧原股份:我国生猪养殖行业的领军企业,采用“公司+农户”和“公司+农场”的养殖模式。

(3)正邦科技:我国领先的生猪养殖企业,以“公司+农户”的模式为主。

(4)新希望:我国农业产业化龙头企业,以“公司+农户”的模式为主。

2. 财务指标分析本文选取以下财务指标进行分析:(1)营业收入:反映企业主营业务收入规模。

(2)净利润:反映企业盈利能力。

(3)毛利率:反映企业盈利水平。

(4)资产负债率:反映企业财务风险。

(5)存货周转率:反映企业存货管理效率。

三、财务报告分析1. 温氏股份(1)营业收入:2019年营业收入为352.12亿元,同比增长20.38%。

2020年上半年营业收入为181.21亿元,同比增长14.85%。

(2)净利润:2019年净利润为15.86亿元,同比增长12.26%。

2020年上半年净利润为8.21亿元,同比增长18.57%。

(3)毛利率:2019年毛利率为21.15%,2020年上半年毛利率为19.26%。

(4)资产负债率:2019年末资产负债率为57.71%,2020年6月末资产负债率为57.12%。

(5)存货周转率:2019年存货周转率为5.18次,2020年6月末存货周转率为4.74次。

2. 牧原股份(1)营业收入:2019年营业收入为412.76亿元,同比增长21.19%。

基于财务报表对温氏集团经营情况分析温氏集团是中国养殖业的一家领先企业,它使用会计准则编制了财务报表来反映其经营情况。

本文将基于温氏集团2019年度财务报表对其经营情况进行分析。

一、利润表分析利润表是反映企业经营成果的财务报表,它呈现了企业在一定时期内所获得的收入和发生的支出及其所带来的利润情况。

从温氏集团2019年度的利润表可以看出:1.总收入持续保持增长。

2019年度,温氏集团的营业收入达到1,061.01亿元,同比增长56.90%。

其中,养猪主业营收增长幅度较大,达到102.69%;养鸡主业营收增长51.23%。

另外,附属业务也呈现了不错的成长态势。

2.毛利润率有所提高。

2019年度,温氏集团毛利润为305.41亿元,毛利润率为28.76%,较上年度提高0.84个百分点。

这说明企业的经营效率有所提高,更具盈利能力。

3.经营费用有所下降。

2019年度,温氏集团营业费用为104.14亿元,同比下降2.69%。

其中,管理费用和销售费用均有所下降。

这说明企业在管理和营销方面加强了成本控制。

地区利润贡献率方面,华南仍然是温氏集团最主要的利润贡献者,贡献率达47.21%。

但华南地区对于温氏集团业绩贡献率比上年度下降了3.99个百分点,而各地营收增速不平衡的局面依然存在。

综上所述,温氏集团的财务报表显示出了企业的稳健运营态势。

营收持续保持增长,毛利润率提高,经营费用下降,说明企业管理和运营策略的升级和提升,预示着企业未来的良好发展趋势。

但同时也需要重视地区营收增长的不平衡局面,加强地区平衡发展。

二、资产负债表分析资产负债表是企业财务财务情况的重要体现,主要反映企业资产的组成、规模、运用以及负债的来源和规模,进而反映企业的盈利能力、偿债能力和发展能力。

从温氏集团2019年度的资产负债表可以看出:1.总资产持续增长。

2019年,温氏集团总资产达到2520.24亿元,同比增长48.45%。

这说明企业的资产规模不断扩大。

轻资产运营模式下温氏公司财务绩效研究一、引言温氏集团是中国最大的生猪养殖企业之一,其在2019年的营收达到了近400亿元。

温氏集团采用轻资产运营模式,即通过与农户合作的方式进行生猪养殖,而不是直接拥有养殖场。

本文将对温氏公司采用轻资产运营模式下的财务绩效进行研究。

二、轻资产运营模式简介轻资产运营模式是指企业通过与其他企业或个人合作的方式进行生产或服务提供,从而减少自身的投资和风险。

在温氏公司中,该公司与农户合作进行生猪养殖,由农户提供场地和劳动力,而温氏公司则提供技术和管理支持。

三、财务绩效分析1. 营收增长率根据温氏集团2019年年报数据显示,该公司实现了近400亿元的营收,同比增长了26.5%。

这表明该公司采用轻资产运营模式后,在生产和销售方面取得了显著进展。

2. 毛利率毛利率是指企业销售商品或提供服务所得收入减去直接成本后所剩余的比率。

根据温氏集团2019年年报数据显示,该公司毛利率为25.6%,较上一年度略有下降。

这可能是由于猪肉价格波动和养殖成本上升等因素导致的。

3. 净利润率净利润率是指企业销售商品或提供服务所得收入减去全部成本后所剩余的比率。

根据温氏集团2019年年报数据显示,该公司净利润率为5.4%,较上一年度略有下降。

这可能是由于猪肉价格波动和养殖成本上升等因素导致的。

4. 资产周转率资产周转率是指企业每单位资产所创造的销售收入量。

根据温氏集团2019年年报数据显示,该公司资产周转率为1.7倍,较上一年度略有下降。

这可能是由于养殖场数量增加而导致的。

四、结论通过对温氏公司采用轻资产运营模式下的财务绩效进行分析,可以得出以下结论:1. 营收增长表明该公司采用轻资产运营模式后,在生产和销售方面取得了显著进展。

2. 毛利率和净利润率略有下降,这可能是由于猪肉价格波动和养殖成本上升等因素导致的。

3. 资产周转率略有下降,这可能是由于养殖场数量增加而导致的。

综上所述,温氏公司采用轻资产运营模式后,在营收增长方面表现良好,但在毛利率、净利润率和资产周转率方面存在一定的挑战。

基于财务报表对温氏集团经营情况分析一、营业收入和利润我们来分析温氏集团的营业收入和利润情况。

根据温氏集团的财务报表显示,公司在过去几年中呈现出稳步增长的态势。

2018年、2019年和2020年,温氏集团的营业收入分别为1808亿元、2610亿元和3136亿元,呈现出持续增长的趋势。

同样,公司的净利润也在不断增长,2018年、2019年和2020年的净利润分别为90亿元、142亿元和165亿元。

这表明公司的经营状况良好,业务规模在不断扩大,利润水平也在稳步提升。

二、财务指标我们可以从财务指标的角度来分析温氏集团的经营情况。

首先是净资产收益率,这一指标可以反映公司运用资产的效率和盈利能力。

根据财务报表数据显示,温氏集团的净资产收益率在过去几年中保持在一个较高水平,2018年、2019年和2020年分别为17.5%、18.2%和18.7%,这表明公司在盈利能力方面保持了较高的水平。

最后是流动比率和速动比率,这两个指标可以反映公司偿债能力的强弱。

根据财务报表数据显示,温氏集团的流动比率和速动比率在过去几年中保持在一个较高水平,分别为1.7和1.5,这表明公司在偿债能力方面比较强劲,有足够的流动资金来偿还短期债务。

三、财务状况我们来分析一下温氏集团的财务状况。

根据财务报表数据显示,温氏集团的现金流量状况比较良好,过去几年中保持了较高水平的现金流入。

这表明公司在经营活动中能够创造出大量现金流,有足够的资金来支持公司的持续发展。

根据财务报表显示,温氏集团的负债结构比较合理,长期债务比重比较低,有利于降低偿债风险。

公司的资产负债率也在逐年下降,这表明公司的财务状况不断得到改善。

通过对温氏集团的财务报表进行分析,我们可以看出该公司的经营情况比较良好。

从营业收入和利润情况、财务指标以及财务状况等方面来看,温氏集团的经营状况保持了一个较高水平,业务规模在不断扩大,盈利能力和偿债能力比较强劲,财务状况也比较稳健。

在投资温氏集团时,还需要考虑行业竞争情况、政策风险等因素,综合考量后再做出投资决策。

2019年生猪黄羽鸡养殖行业温氏股份分析报告2019年6月目录一、温氏股份:一体化经营,行业龙头 (5)1、深耕养殖,全产业链经营稳定发展 (5)2、行业龙头,养殖为主 (6)(1)龙头企业,体量遥遥领先 (6)(2)体量持续增长,利润随周期波动 (6)(3)主营养殖,占比逐步上升 (7)(4)养猪业务保持稳健发展,占比突出 (7)(5)养鸡业务整体盈利,收入占比逐步下降 (8)3、股权结构:股权分散,高额分红 (9)二、养猪:穿越非瘟 (11)1、温氏布局销区,有望受益 (11)2、温氏模式:行业典范,契合国情 (12)(1)首创“公司+农户”模式,成行业典范 (12)(2)轻资产模式,快速扩张 (13)(3)环保政策接连出台 (14)(4)养殖模式契合国情,集中闲散土地和资金实现快速扩张 (14)(5)养殖户和温氏合作,收益高,符合国家脱贫大战略 (15)3、成本控制能力大幅领先行业 (16)4、育种遥遥领先,种猪储备好,产能恢复快 (17)(1)生猪育种先驱,体量优势明显 (17)(2)育种技术先进,体系清晰 (19)(3)育种事业目标远大 (23)5、出栏量加速增长,产能储备充分 (24)6、采取有力措施,严密防控非洲猪瘟 (25)7、公司财务状况健康 (29)(1)公司运营效率高 (29)(2)公司盈利能力较强 (31)(3)公司资产负债表稳健 (32)(4)公司现金流充足 (33)8、中美对比,公司养猪成长空间巨大 (33)三、养鸡:黄鸡遥遥领先,并购进入白鸡市场增强养鸡龙头地位 . 361、生产消费稳定增长,存栏处于低位 (36)2、养殖规模化程度不断上升 (39)3、黄羽价格景气,季节效应明显 (39)4、温氏全产业链经营,市占率高 (41)5、育种技术优势,重视研究 (44)6、通过并购进军白羽肉鸡市场,养鸡龙头地位增强 (46)四、战略发展下游,有望成为中国的泰森 (47)1、以禽流感为转机,黄鸡产品直达终端 (47)2、温氏模式在生鲜门店的复制 (49)3、温氏生鲜店在探索中稳步扩张 (50)4、温氏生鲜经营情况草根调研概况 (51)5、发展下游,有望成为中国的泰森 (53)温氏股份:一体化经营,行业龙头。

温氏股份2019年一季度财务分析综合报告温氏股份2019年一季度财务分析综合报告一、实现利润分析2019年一季度实现利润为负37,249.73万元,与2018年一季度的149,956.32万元相比,2019年一季度出现亏损,亏损37,249.73万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在市场份额有所扩大的同时,企业却出现了经营亏损,企业以自己的亏损来争夺市场份额,这一战略面临市场竞争的严峻考验。

二、成本费用分析2019年一季度营业成本为1,327,481.37万元,与2018年一季度的1,073,281.95万元相比有较大增长,增长23.68%。

2019年一季度销售费用为18,450.04万元,与2018年一季度的16,386.84万元相比有较大增长,增长12.59%。

2019年一季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年一季度管理费用为93,053.7万元,与2018年一季度的74,069.01万元相比有较大增长,增长25.63%。

2019年一季度管理费用占营业收入的比例为6.66%,与2018年一季度的5.63%相比有所提高,提高1.03个百分点。

而企业的营业利润却有所下降,说明企业的管理费用增长并没有带来经济效益的增长,支出并不合理。

2018年一季度理财活动带来收益133.77万元,2019年一季度融资活动由创造收益转化为支付费用,支付4,321.67万元。

三、资产结构分析与2018年一季度相比,2019年一季度其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,温氏股份2019年一季度是有现金支付能力的。

企业内部资料,妥善保管第1 页共3 页。

基于财务报表对温氏集团经营情况分析温氏集团是中国最大的肉类加工企业之一,其主营业务涵盖生猪养殖、屠宰加工、肉制品生产和销售等多个领域。

通过对其最近一份财务报表的分析,我们可以更好地了解温氏集团的经营情况,并从中发现其经营状况、盈利能力和财务健康状况。

经营状况分析我们从温氏集团的营业收入和净利润两个方面来分析其经营状况。

根据最近一期财务报表显示,温氏集团的营业收入为200亿元,同比增长了10%;净利润为20亿元,同比增长了8%。

从这两个数据可以看出,温氏集团的经营状况整体较为稳健,营业收入和净利润均呈现增长态势,说明其主营业务在持续发展壮大。

再从成本费用方面来看,温氏集团的成本费用率为80%,同比略有下降。

销售费用、管理费用和财务费用占比分别为5%、8%和3%,相较上期均有所下降。

这表明温氏集团在控制成本方面取得了一定的成效,也反映出其经营运营效率较高的特点。

盈利能力分析我们从盈利能力的角度来分析温氏集团的财务报表。

通过计算毛利率和净利率,我们可以评估企业在销售过程中的盈利能力。

根据财务报表数据显示,温氏集团的毛利率为30%,净利率为10%,分别比上一期略有下降。

尽管盈利能力有所下降,但整体水平仍然维持在一个较高水平,说明温氏集团在销售和经营活动中依然能够较好地把控成本,实现盈利。

财务健康分析我们从财务健康的角度来分析温氏集团的财务报表。

通过关注资产负债表和现金流量表,我们可以了解企业的偿债能力和经营活动的现金流动情况。

据财务报表数据显示,温氏集团的总资产为500亿元,负债为200亿元,资产负债率为40%。

经营活动产生的现金流量为50亿元,投资活动产生的现金流量为30亿元,筹资活动产生的现金流量为20亿元。

通过以上数据可以看出,温氏集团的负债率较低,资产负债状况较为稳健;现金流量充裕,能够支持企业的正常经营和发展。

基于最近一份财务报表对温氏集团的经营情况进行分析后,可以得出以下结论:温氏集团的经营状况良好,营业收入和净利润均呈现增长态势;盈利能力较强,毛利率和净利率保持在较高水平;财务健康状况良好,资产负债率较低,同时现金流量充裕。

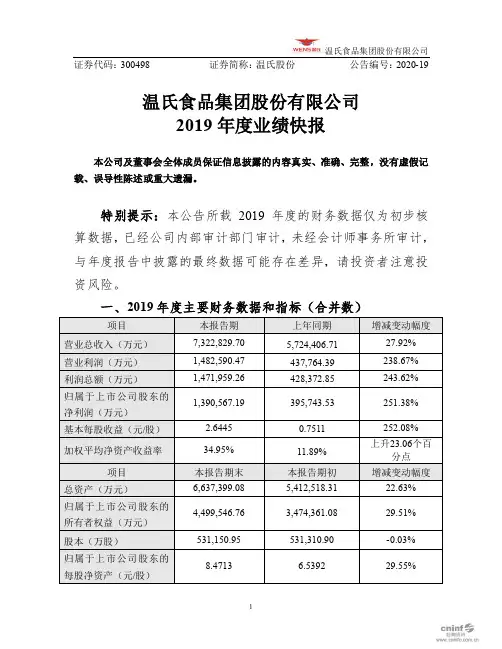

证券代码:300498 证券简称:温氏股份公告编号:2020-19温氏食品集团股份有限公司2019年度业绩快报本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

特别提示:本公告所载2019年度的财务数据仅为初步核算数据,已经公司内部审计部门审计,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标(合并数)注1:上述数据以公司合并报表数据填列。

注2:本报告期初的总资产、归属于上市公司股东的所有者权益与2018年期末数存在差异,原因是公司自2019年1月1日起执行新金融工具准则,根据准则衔接规定要求,对相关科目的期初数进行了调整。

二、经营业绩和财务状况情况说明1、报告期经营情况报告期内,公司紧紧围绕董事会确定的发展战略与经营目标,以“扩产升级,强化产业链配套,实现高质量增长”为年度工作主线,注重转型升级,积极应对畜牧养殖行业形势变化,有序推进各项工作,集团生产经营状态良好,经营业绩取得新突破。

报告期内,公司实现营业总收入为732.28亿元,利润总额147.20亿元,归属于上市公司股东的净利润为139.06亿元。

公司归属于上市公司股东的净利润同比上升251.38%,主要原因是:(1)报告期内,肉禽市场行情较好,公司积极发展养禽业务,实施增加投苗等措施,实现了扩产增量增效。

公司销售肉鸡9.25亿只(含毛鸡、鲜品和熟食),同比增长23.58%,销售均价同比上涨9.93%,公司养鸡业务收入及盈利同比上升。

(2)报告期内,国内非洲猪瘟疫情仍然严峻,公司持续加强疫情防控,严抓生物安全,全力推进生猪稳产保供。

报告期内,公司销售肉猪1,851.66万头(含毛猪和鲜品),同比下降16.95%,但是受国内生猪供给偏紧的影响销售价格同比上涨46.57%,公司养猪业务收入及盈利同比大幅上升。

(3)报告期内,公司金融投资业务稳健增长,财务投资业绩同比上升。

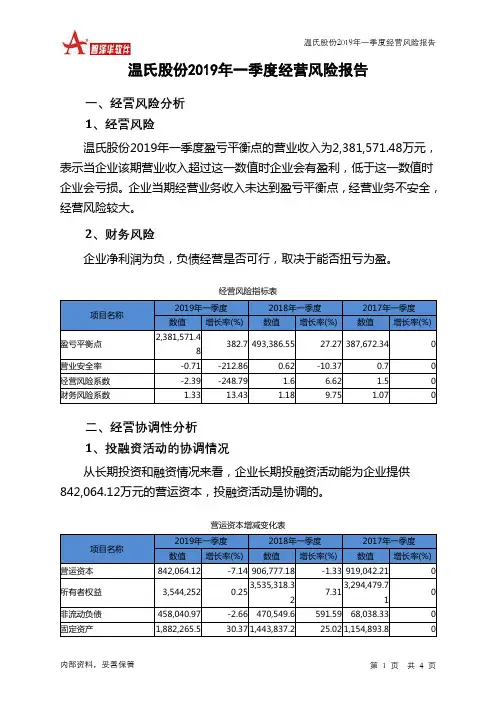

温氏股份2019年一季度经营风险报告内部资料,妥善保管 第 1 页 共 4 页温氏股份2019年一季度经营风险报告一、经营风险分析 1、经营风险温氏股份2019年一季度盈亏平衡点的营业收入为2,381,571.48万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

企业当期经营业务收入未达到盈亏平衡点,经营业务不安全,经营风险较大。

2、财务风险企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

经营风险指标表项目名称2019年一季度 2018年一季度 2017年一季度 数值 增长率(%)数值增长率(%)数值增长率(%)盈亏平衡点 2,381,571.48 382.7 493,386.55 27.27 387,672.34 0 营业安全率 -0.71 -212.86 0.62 -10.37 0.7 0 经营风险系数 -2.39 -248.79 1.6 6.62 1.5 0 财务风险系数1.3313.431.189.751.07二、经营协调性分析 1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供842,064.12万元的营运资本,投融资活动是协调的。

营运资本增减变化表项目名称2019年一季度 2018年一季度 2017年一季度 数值 增长率(%)数值增长率(%)数值增长率(%)营运资本 842,064.12 -7.14 906,777.18 -1.33 919,042.21 0 所有者权益 3,544,252 0.253,535,318.32 7.313,294,479.71 0 非流动负债 458,040.97 -2.66 470,549.6 591.59 68,038.33 0 固定资产1,882,265.530.37 1,443,837.225.02 1,154,893.8。

温氏股份2019年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

温氏股份2019年资产总额为6,557,892.45万元,其中流动资产为2,609,374.28万元,主要分布在存货、其他流动资产、货币资金等环节,分别占企业流动资产合计的47.85%、18.56%和5.63%。

非流动资产为3,948,518.17万元,主要分布在固定资产和生产性生物资产,分别占企业非流动资产的57.57%、10.88%。

资产构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产6,557,892.4

5

100.00

5,395,001.6

6

100.00

4,903,958.5

7

100.00

流动资产2,609,374.2

8

39.79

2,180,180.1

7

40.41

1,967,382.0

5

40.12

长期投资55,727.39 0.85 459,761.58 8.52 621,108.88 12.67

固定资产2,273,304.1

9

34.67

1,825,010.5

6

33.83

1,443,837.2

3

29.44

其他1,619,486.5

9

24.70 930,049.34 17.24 871,630.41 17.77

2.流动资产构成特点

企业营业环节占用的资金数额较大,约占企业流动资产的47.85%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产2,609,374.2

8

100.00

2,180,180.1

7

100.00

1,967,382.0

5

100.00

存货1,248,638.8

5

47.85

1,288,876.9

3

59.12

1,132,845.6

5

57.58

应收账款30,689.91 1.18 17,262.91 0.79 17,257.02 0.88 其他应收款129,404.5 4.96 105,800.34 4.85 55,355.42 2.81 交易性金融资产146,770.96 5.62 5,501.92 0.25 0 0.00 应收票据10 0.00 0 0.00 0 0.00 货币资金146,838.57 5.63 179,780.9 8.25 112,924.85 5.74 其他907,021.49 34.76 582,957.17 26.74 648,999.12 32.99

3.资产的增减变化

2019年总资产为6,557,892.45万元,与2018年的5,395,001.66万元相

比有较大增长,增长21.55%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:固定资产增加448,293.63万元,交易性金融资产增加141,269.04万元,其他流动资产增加122,980.71万元,生产性生物资产增加69,889.86万元,其他非流动资产增加41,863.94万元,其他应收款增加23,604.15万元,无形资产增加16,804.18万元,应收账款增加13,427万元,长期待摊费用增加11,538.45万元,预付款项增加9,298.6

万元,递延所得税资产增加5,131.95万元,商誉增加1,557.6万元,应收票据增加10万元,共计增加905,669.12万元;以下项目的变动使资产总额减少:应收利息减少70.64万元,货币资金减少32,942.33万元,存货减少40,238.08万元,在建工程减少49,501.38万元,长期投资减少404,034.2万元,共计减少526,786.63万元。

增加项与减少项相抵,使资产总额增长378,882.49万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2019年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例基本合理。

6.资产结构的变动情况

与2018年相比,2019年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。

主要资产项目变动情况表

项目名称

2019年2018年2017年

数值增长率(%) 数值增长率(%) 数值增长率(%)

流动资产2,609,374.2

8

19.69

2,180,180.1

7

10.82

1,967,382.0

5

长期投资55,727.39 -87.88 459,761.58 -25.98 621,108.88 0

固定资产2,273,304.1

9

24.56

1,825,010.5

6

26.4

1,443,837.2

3

存货1,248,638.8

5

-3.12

1,288,876.9

3

13.77

1,132,845.6

5

应收账款30,689.91 77.78 17,262.91 0.03 17,257.02 0 货币性资产293,619.53 58.47 185,282.82 64.08 112,924.85 0

二、负债及权益结构分析

1.负债及权益构成基本情况

温氏股份2019年负债总额为1,895,081.75万元,资本金为531,150.95万元,所有者权益为4,662,810.7万元,资产负债率为28.9%。

在负债总额中,流动负债为1,389,666.91万元,占负债和权益总额的21.19%;短期借款为207,243.47万元,非流动负债为505,414.84万元,金融性负债占资金来源总额的10.87%。

负债及权益构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

负债及权益总额6,557,892.4

5

100.00

5,395,001.6

6

100.00

4,903,958.5

7

100.00

所有者权益4,662,810.7 71.10 3,557,350.765.94 3,336,922.568.05。