医疗收支明细表

2009年12月16日表会医03单编制位: 元金额单位:

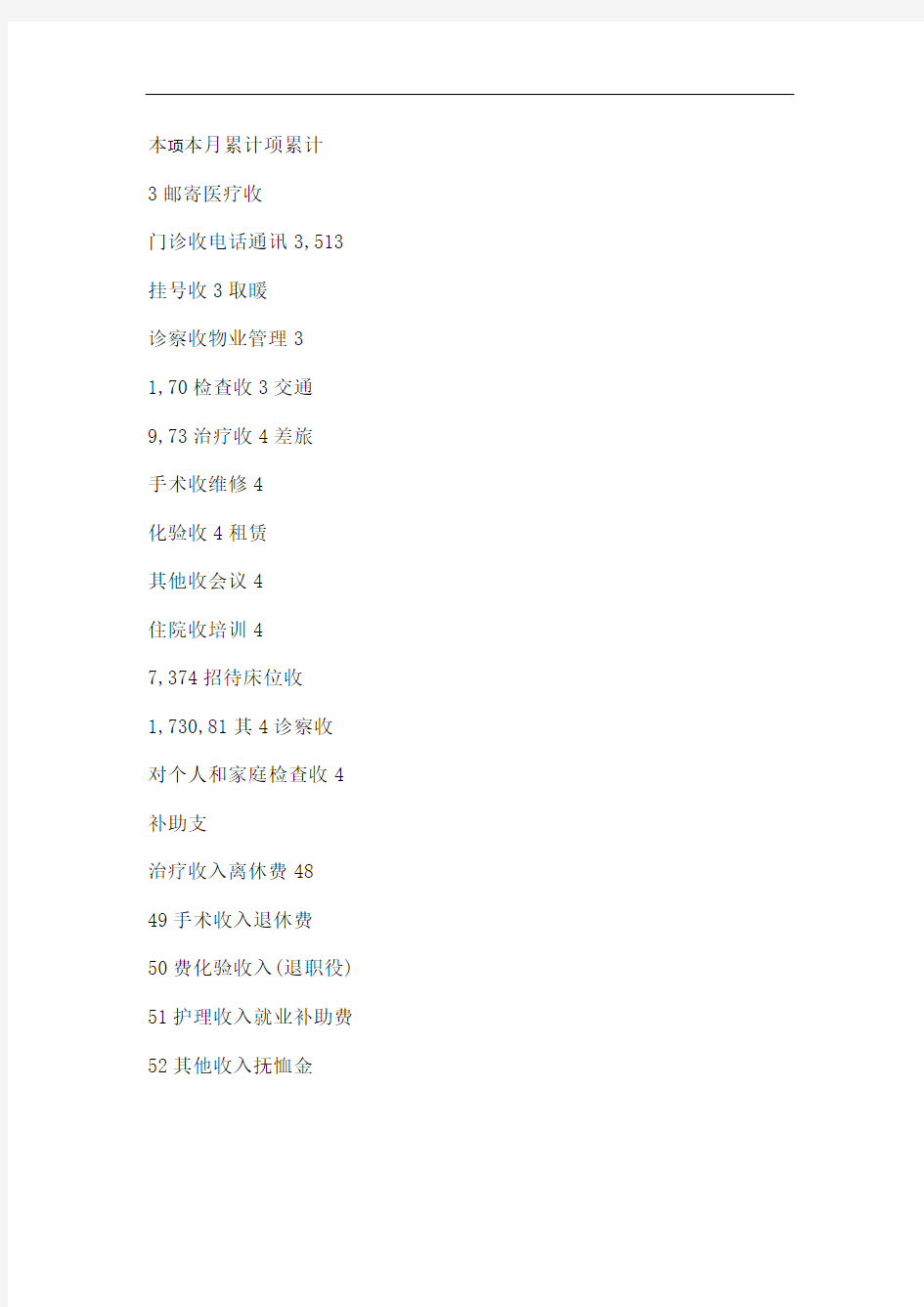

本项本月累计项累计

3邮寄医疗收

门诊收电话通讯3,513 挂号收3取暖

诊察收物业管理3

1,70检查收3交通

9,73治疗收4差旅

手术收维修4

化验收4租赁

其他收会议4

住院收培训4

7,374招待床位收

1,730,81其4诊察收对个人和家庭检查收4 补助支

治疗收入离休费48

49手术收入退休费

50费化验收入(退职役) 51护理收入就业补助费52其他收入抚恤金

救济5

5医疗

医疗支5生活补5提租祉

基本工住房公积5

5购房补津

5奖助学

11,715,876 福利其

社会保险固定资产购61107,64

和大修

2其建筑物购建6

1,715,87办公设备购置26107,64 用支

21,520,94专用设备购置办公6

专用材料交通工具购置26

置

194,92基础设施建设62

大修理26

料

更新改造费2668专项业务费

劳务费27其他69

70水电费收支差额28

单位负责人: 财务负责人: 制表:

支付个人收入明细表 扣缴义务人编码: 金额单位:元(列至角分) 所属期:年月日至年月日 《支付个人收入明细表》填表说明 一、本表根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国个人所得税法》及其实施条例制定。各省、自治区、直辖市地方税务局可根据本地实际,本着有利征管、方便纳税人的原则,在本表样的基础上增加栏目和内容。 二、适用范围:扣缴义务人向个人支付应税所得,但未达到纳税标准、没有扣缴税款的纳税人情况报送。 三、“收入项目”栏填写金额,4+5+6+7+8=3 四、非本单位雇员、非本期收入及其他有关事项应在备注栏中注明。 五、“审核人”指单位的财务部门负责人。 六、本表为A4横式,填写一式二份,扣缴义务人留存一份,报税务机关一份。

扣缴个人所得税报告表 扣缴义务人编码: 金额单位:元(列至角分) 法定代表人)(签章): 受理人(签章):受理日期:年月日受理税务机关(章): 本表一式二份,一份扣缴义务人留存,一份报主管税务机关。 --- 2 ---

《扣缴个人所得税报告表》填表说明 一、本表根据《中华人民共和国税收征收管理法》(以下简称征管法)及其实施细则、《中华人民共和国个人所得税法》(以下简称税法)及其实施条例制定。 二、本表适用于扣缴义务人申报扣缴的所得税额。扣缴义务人必须区分纳税人、所得项目逐人逐项明细填写本表。 三、扣缴义务人不能按规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延长期限。 四、扣缴义务人未按规定期限向税务机关报送本表的,依照征管法第六十二条的规定,予以处罚。 五、填写本表要用中文,也可用中、外两种文字填写。 六、表头项目的填写说明如下: 1、扣缴义务人编码:填写税务机关为扣缴义务人确定的税务识别号。 2、扣缴义务人名称:填写扣缴义务人单位名称全称并加盖公章,不得填写简称。 3、填表日期:是指扣缴义务人填制本表的具体日期。 七、本表各栏的填写如下: 1、纳税人姓名:纳税义务人如在中国境内无住所,其姓名应当用中文和外文两种文字填写。 2、身份证照类型:填写纳税人的有效证件(身份证、户口簿、护照、回乡证等)名称。 3、所得项目:按照税法规定项目填写。同一纳税义务人有多项所得时,应分别填写。 4、所得期间:填写扣缴义务人支付所得的时间。 5、收入额:如支付外币的,应折算成人民币。外币折合人民币时,如为美元、日元和港币,应当按照缴款上一月最后一日中国人民银行公布的人民币基准汇价折算;如为美元、日元和港币以外的其他外币的,应当按照缴款上一月最后一日中国银行公布的人民币外汇汇率中的现钞买入价折算。 6、免税收入额:指按照国家规定,单位为个人缴付和个人缴付的基本养老保险费、基本医疗保险费、失业保险费、住房公积金,按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴和其他经国务院批准免税的补贴、津贴等按照税法及其实施条例和国家有关政策规定免于纳税的所得。 此栏只适用于工资薪金所得项目,其他所得项目不得填列。 7、允许扣除的税费:只适用劳务报酬所得、特许权使用费所得、财产租赁所得和财产转让所得项目。 (1)劳务报酬所得允许扣除的税费是指劳务发生过程中实际缴纳的税费; (2)特许权使用费允许扣除的税费是指提供特许权过程中发生的中介费和相关税费; --- 3 ---

企业所得税年度纳税申报表附表一(1) 收入明细表 填报时间:年月日金额单位:元(列至角分)

经办人(签章): 法定代表人(签章): 附表一(1)《收入明细表》填报说明 一、适用范围 本表适用于执行企业会计制度、小企业会计制度、企业会计准则以及分行业会计制度的一般工商企业的居民纳税人填报。 二、填报依据和内容 根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策,以及企业会计制度、小企业会计制度、企业会计准则,以及分行业会计制度规定,填报“主营业务收入”、“其他业务收入”和“营业外收入”,以及根据税收规定确认的“视同销售收入”。 三、有关项目填报说明 1.第1行“销售(营业)收入合计”:填报纳税人根据国家统一会计制度确认的主营业务收入、其他业务收入,以及根据税收规定确认的视同销售收入。

本行数据作为计算业务招待费、广告费和业务宣传费支出扣除限额的计算基数。 2.第2行“营业收入合计”:填报纳税人根据国家统一会计制度确认的主营业务收入和其它业务收入。 本行数额填入主表第1行。 3.第3行“主营业务收入”:根据不同行业的业务性质分别填报纳税人按照国家统一会计制度核算的主营业务收入。 (1)第4行“销售货物”:填报从事工业制造、商品流通、农业生产以及其他商品销售企业取得的主营业务收入。 (2)第5行“提供劳务”:填报从事提供旅游饮食服务、交通运输、邮政通信、对外经济合作等劳务、开展其他服务的纳税人取得的主营业务收入。 (3)第6行“让渡资产使用权”:填报让渡无形资产使用权(如商标权、专利权、专有技术使用权、版权、专营权等)而取得的使用费收入以及以租赁业务为基本业务的出租固定资产、无形资产、投资性房地产在主营业务收入中核算取得的租金收入。 (4)第7行“建造合同”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及船舶、飞机、大型机械设备等取得的主营业务收入。 4.第8行:根据不同行业的业务性质分别填报纳税人按照国家统一会计制度核算的其他业务收入。 (1)第9行“材料销售收入”:填报纳税人销售材料、下脚料、废料、废旧物资等取得的收入。 (2)第10行“代购代销手续费收入”:填报纳税人从事代购代销、受托代销商品取得的手续费收入。 (3)第11行“包装物出租收入”:填报纳税人出租、出借包装物取得的租金和逾期未退包装物没收的押金。 (4)第12行“其他”:填报纳税人按照国家统一会计制度核算、上述未列举的其他业务收入。

营业收入及成本费用明细表 金额单位:人民币元(列至角分)行次项目账载金额依法申报金额 1 一、营业收入合计1=2+6 2 ⒈主营业务收入2=3+4+5 3 ⑴销售货物收入 4 ⑵提供劳务收入 5 ⑶其他 6 ⒉其他业务收入 7 ⑴ 8 ⑵ 9 二、营业成本合计9=10+11+12 10 ⒈销售货物成本 11 ⒉提供劳务成本 12 ⒊其他业务成本 13 三、期间费用合计13=14+30+46 14 ⒈营业费用 15 其中:工资薪金 16 福利费 17 住房公积金 18 退休保险基金 19 医疗保险基金 20 折旧费 21 保险费 22 广告宣传费 23 职工教育经费 24 工会经费 25 无形资产摊销 26 业务招待费 27 通讯费 28 差旅费 29 租赁费 30 ⒉管理费用 31 其中:工资薪金 32 福利费 33 住房公积金 34 退休保险基金 35 医疗保险基金 36 折旧费 37 保险费

38 广告宣传费 39 职工教育经费 40 工会经费 41 无形资产摊销 42 业务招待费 43 通讯费 44 差旅费 45 租赁费 46 ⒊财务费用 47 其中:利息 48 汇兑损益 填报说明 一、本表是《非居民企业所得税年度纳税申报表(适用于据实申报企业)》相关栏目的明细补充,反映企业营业收入、成本和费用明细的情况。非居民企业(以下简称“企业”)在纳税年度内无论盈利或者亏损,都必须按照企业所得税法的规定将本表与主表和相关资料一并报送主管税务机关。 二、本表主要栏目填写如下: 主营业务收入:填写企业经常性的、主要业务所产生的收入,一般占企业收入的比重较大,对企业的经济效益产生较大的影响。 其他业务收入:填写企业非经常性、兼营的业务所产生的收入。如果有其他业务收入的,填写数额的同时在其他业务收入下面的空白处填写收入的明细项目。 营业费用:填写企业在销售货物过程中发生的包装费、广告费等费用和为销售本企业货物而专设的销售机构的职工薪酬、业务费等经营费用。本项目应根据“营业费用”科目的发生额分析填列。 管理费用:填写企业为组织和管理生产经营发生的管理费用。本项目应根据“管理费用”科目的发生额分析填列。管理费用应按照表内所列项目分项如实填写。 财务费用:填写企业筹集生产经营所需资金等而发生的筹资费用。本项目应根据“财务费用”科目的发生额分析填列。利息填写利息支出扣除利息收入后的净额;汇兑损益填写汇兑净损失,是汇兑收益扣除汇兑损失后的数额,如为汇兑净收入以负数填列。 三、本表一式二份,一份由企业留存,一份由主管税务机关备查。