更多免费资料,尽在...

行业发展现状与市场需求情况分析

21世纪是物流挂帅的世纪。物流发展的水平已经成为一个国家、一个地区、一个企业核心竞争力的重要标志之一。

一、我国物流业发展现状与趋势

近年来,我国物流业受到了社会各方面的广泛关注,成为经济生活中的一个热点和亮点。现代物流的发展方兴未艾,预计将在新世纪里得到更快的发展。

(一)发展我国物流业的重要性

当降低成本、提高生产效率的竞争发展到一定程度之后,企业竞争的焦点开始由生产领域转向流通领域。世界经济贸易一体化趋势的加速发展,导致了现代物流这一货运流通领域全新理论和技术的不断发展和创新,高新技术的突飞猛进和计算机信息网络的日益普及,促使传统物流在不断向现代意义上的物流转变。许多国家政府以及有关业界纷纷开始意识到:现代物流的发展水平已成为一个国家综合国力的重要标志。

物流费用是我国工业企业仅次于原材料采购成本的最大支出。我国的流通费用约占GDP的20%,而发达国家如美国仅占10%左右。我国2001年GDP总量为95933亿元,当年全社会的物流费用支出为19186亿元,如果将这笔物流费用平均每降低1个百分点,全社会就能节约190亿元,而要达到发到国家的10%左右的水平,还有10个百分点的发展空间,粗略的估计也有9000亿元。

由此可见,发展现代化的物流产业,是关系到国计民生的重要举措。

对于我国企业来讲,物流管理不仅在提高运输效率,降低库存水平和对市场变化的快速反应方面卓有成效,更重要的是,物流管理可以帮助企业打破部门本位主义思想,协调各部门的努力,使之方向一致。因此,物流管理问题对于企业来讲,应该放到战略角度来考虑,

发挥企业的整体优势,充分发掘第三利润源。

(二)我国物流业发展现状

现代物流在中国已经起步,标志主要有以下三点:

(1)工商企业已经不满足于传统储运企业的单一、单项、分散的储运服务,正在向社会、向市场寻求现代物流服务。

(2)传统储运(运输、仓储、货代、邮电等)企业纷纷包装,改换门庭,向现代物流企业发展;工商企业内部的储运机构也有独立化的趋势,向物流企业发展。

(3)陆续产生了一批三资、民营或股份制的现代物流企业。

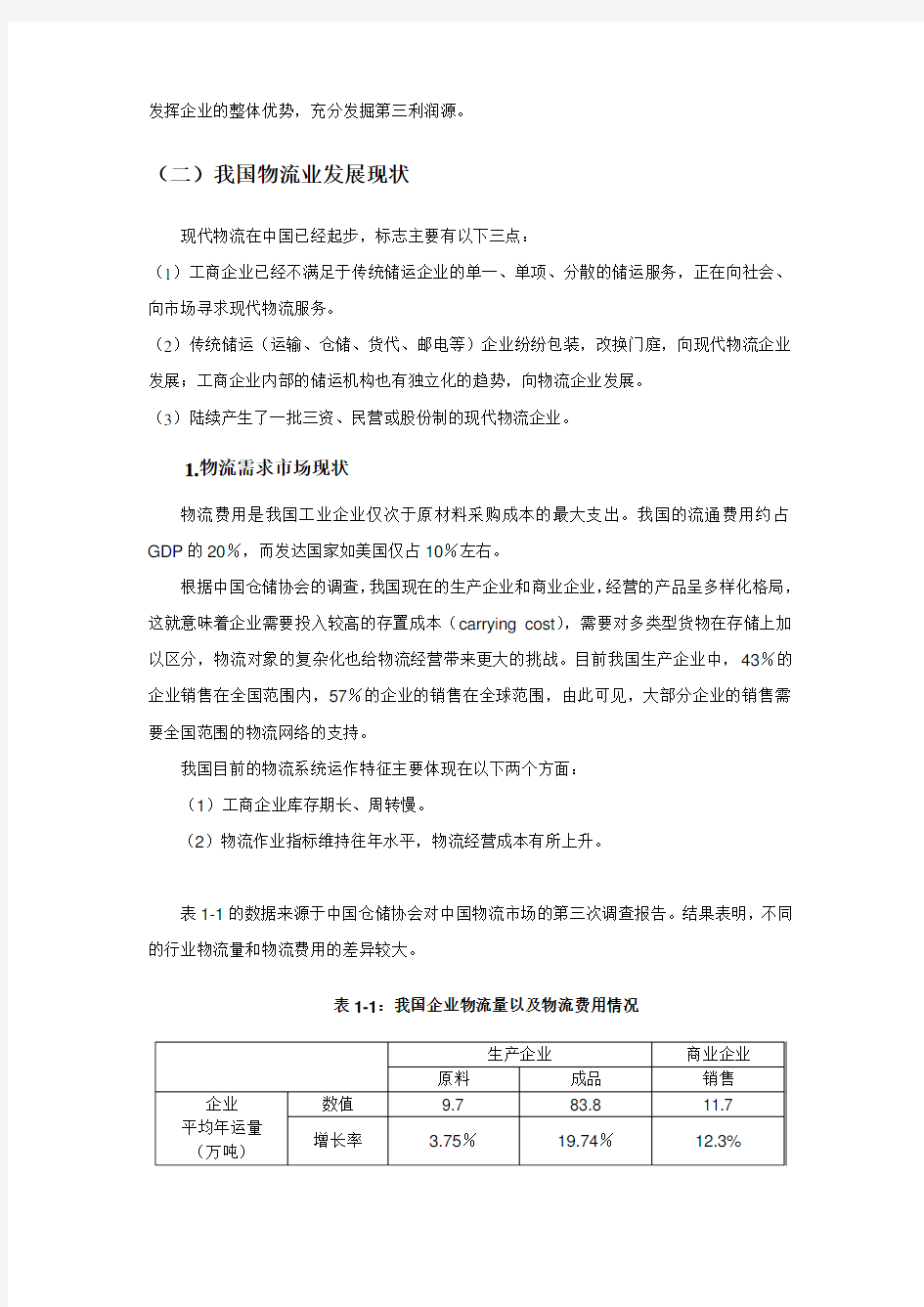

1.物流需求市场现状

物流费用是我国工业企业仅次于原材料采购成本的最大支出。我国的流通费用约占GDP的20%,而发达国家如美国仅占10%左右。

根据中国仓储协会的调查,我国现在的生产企业和商业企业,经营的产品呈多样化格局,这就意味着企业需要投入较高的存置成本(carrying cost),需要对多类型货物在存储上加以区分,物流对象的复杂化也给物流经营带来更大的挑战。目前我国生产企业中,43%的企业销售在全国范围内,57%的企业的销售在全球范围,由此可见,大部分企业的销售需要全国范围的物流网络的支持。

我国目前的物流系统运作特征主要体现在以下两个方面:

(1)工商企业库存期长、周转慢。

(2)物流作业指标维持往年水平,物流经营成本有所上升。

表1-1的数据来源于中国仓储协会对中国物流市场的第三次调查报告。结果表明,不同的行业物流量和物流费用的差异较大。

表1-1:我国企业物流量以及物流费用情况

生产企业的外包物流主要集中在干线运输,其次是市内配送;商业企业的外包物流主要集中在市内配送,其次是仓储,再次是干线运输,说明生产企业和商业企业的物流需求的侧重点有所不同。

图1-1:企业的外包物流

0%

10%

20%

30%

40%

50%

单纯仓储干线运输市内配送包装其他

2.物流供给市场现状

根据物流设施设备的保有量(数据来源于中国仓储协会统计报告)计算出样本企业物流作业能力分别为:公路年运力18万吨公里,最大周转量为1.8万吨;铁路年运力6万吨公里,最大周转量为0.6万吨;仓储能力为4.7万平方米,搬运和输送能力处于半机械化状态。

纵观我国物流业的服务水平,存在以下几个问题:

(1)物流供给企业作业能力不能保持足够的优势,供需难以平衡。

物流作业质量是企业选择新的物流商的首要标准,与物流需求企业相比,单证准确率和运输及时率略低,供需难以平衡。图1-2给出的是我国供给企业的物流作业指标。

(2)物流设施设备总量过剩,但结构失调。

根据中国仓储协会的统计,我国供给企业,敞车与厢式车的拥有比例为15:2.6,厢式车保有比例太低,难以满足目前我国工商企业对运输过程安全、环保的需求;其次,冷藏车拥有量不足,车数仅占总量的千分之一。搬运设备以手工、叉车为主,机械化程度太低。

(3)物流设施利用率低,物流供给企业无法通过自身成本的降低来优化客户的物流成本。

图1-2:供给企业的物流作业指标

图1-3:物流设备利用率

从图1-3可以看出,物流企业整体资源利用率不高,尤其是汽车回程资源严重闲置,一方面说明目前货源不足,货运汽车相对过剩,另一方面说明储运以及物流企业汽车运输经营水平较低。

(4)物流信息系统——竞争力的“瓶颈”。

随着信息技术的发展,物流信息系统日益成为社会物流企业的发展“瓶颈”,物流信息资源整合能力也是需求企业考虑物流供应商的主要因素。根据中国仓储协会的调查统计,我国只有39%的物流供给企业拥有物流信息系统,说明我国物流供给市场的信息化程度较低,不能满足客户的要求。信息系统的业务功能和系统功能又是信息系统优越性的重要衡量标志。

3.结论

从以上对物流需求和供给市场的分析,可以得出以下结论:

?现有物流供给能力要大于物流市场需求,但规模大、效率高的物流企业却寥寥无几?物流供给企业规模较小,供给企业运输能力要远远小于需求企业运输需求规模,能力分散,规模集成度较低,未形成大流通的格局

?仓储供给能力略微剩余

?从我国物流业发展现状来看,生产企业和商业企业需要的是效率高、规模大、形成广泛网络化的物流企业

(三)我国物流业发展趋势

进入20世纪90年代,传统物流已逐渐开始向现代物流转变。运输合理化、仓储自动化、包装标准化、装卸机械化、加工配送一体化、信息管理网络化等等都有了进一步的发展。当今全球现代物流呈现了新的发展趋势,概括地说,主要体现在四个方面,即专业化与系统化、信息技术为支撑的高技术化、全球一体化、电子商务与服务整合。

⒈专业化与系统化的发展趋势

物流专业化是社会分工细化的产物,它是以第三方物流的兴起为特征的。第三方物流,又称为契约物流、物流社会化或物流外部化。它是既非商品供给方又非商品需求方的第三方物流企业,通过契约为客户提供所需要的物流服务。目前,第三方物流在整个物流市场中所占比重,日本已达80%,美国达57%。而我国差距比较大,目前仅为18%。第三方物流能够发挥集约化、专业化的优势,在更大程度上实现物流合理化,从而节约流通费用,降低成本,提高经济效益和社会效益。

物流系统化也叫总体物流、综合物流管理。具体地说,物流向两头延伸并加进了新的内涵,使社会物流与企业物流有机结合在一起,从采购物流开始,经过生产物流,再进入销售物流,与此同时,要经过包装、运输、仓储、装卸、加工配送到达用户(消费者)手中,最后还有回收物流。这一趋势在客观上顺应了经济全球化、“物流无国界”的发展要求。物流的系统化可以形成一个高效、通畅、可调控的流通体系,可以减少流通环节,节约流通费用,实现科学的物流管理,提高流通的效率和效益,进而提高国民经济的质量与效益。

⒉信息技术为支撑的高技术化

当前物流业正向高科技、现代化和信息化发展。电子数据交换技术与国际互联网的应用,

使物流质量、效率和效益的提高更多地取决于信息管理技术。国外许多物流企业的信息化水平相当高,这也是我国与国外物流水平差距较大的一个方面。物流的信息化主要包括商品代码和数据库的建立,物流配送中心管理电子化,电子商务和物品条码技术应用等等。电子商务(EC)所涵盖的内容主要包括电子数据交换(EDI)和互联网上贸易(IC)两个方面。物流条码化可以使商品从生产厂家到运输、储存、销售、配送和各类信息交换的整个物流过程实现数据共享,使信息的传递更加方便、快捷、准确,提高整个物流系统的经济效益。

⒊全球一体化

伴随着世界经济的一体化,物流在不断拓展服务内容的同时,开始呈现向全球范围发展的趋势。现在许多大型物流服务企业逐步打破了国界、洲界的限制,不断向更广阔的区域发展。同时加强了全球范围内物流企业的联合、重组、兼并,形成了跨区域、跨国界新的大型物流企业或物流企业联盟,以进一步降低物流费用,增强竞争能力。需要指出的是,物流全球一体化不仅是业务覆盖规模的扩张,也是信息网络规模的扩张,是管理与服务能力的扩张。换句话说,物流全球化的过程不仅是数量的竞争过程,更是质量的竞争过程,是核心能力的竞争过程。

⒋电子商务与服务的整合

不管人们是从广义还是从狭义的角度去理解电子商务,但有一点是共同的,电子商务是基于INTERNET的商务活动。正是INTERNET的无所不在为电子商务提供了前所未有的发展空间。INTERNET不仅是虚拟的新大洲,也是无限丰富的资源;电子商务不仅仅是在新大洲上的开拓,更是对资源的整合。

电子商务的兴起为现代物流的发展插上了翅膀。现代物流愈来愈凸现三个特点:一是不受时空的限制,市场规模在扩大,时空距离在缩小;二是供方与需方、供方之间与需方之间,以及社会各方之间能够及时、深入地沟通,文化距离在缩小;三是借助网络技术,人们可以方便地分析需求,扩展需求,集成服务,从而为客户提供个性化的、更周到的、更全面的服务,满足感的距离在缩小。供应链管理(SCM)、客户关系管理(CRM)、以及企业资源计划管理(ERP)等技术的广泛应用就是一个证明。

(四)物流企业的分类

1.物流企业的分类

我国的物流企业按照从业性质分类,各占比例如下:纯运输公司7%,纯仓储公司10%,57%的企业从事储运业务,综合物流公司占到26%。

图1-4:物流供给企业分类

7%

我国目前大多数的公司都是既从事仓储,又涉及运输服务,但网络化信息化的综合物流公司却很少。

2.仓储运输企业的发展方向

物流活动最基本的服务内容是通过运输解决生产和消费之间的位置差,通过存储调节需求和供给之间的时间差。运输仓储企业作为上述基本业务的承担者,使这些商品实体从生产领域“位移”到消费领域,从而在商品实体形态的改变,暂时停留和空间位置的移动等物流各环节中占有重要地位,是物流系统的重要部分。

运输仓储物流服务商的角色定位应是以企业对成本的控制和管理为核心,为企业的物料、产品的物流管理提供服务,满足企业从经营全局角度提出的更宽的服务范畴,更高的服务质量,更快的服务效率等深层次的物流需求。

运输、仓储企业提供物流服务大致可以归结为两种方式:一种是定向产品的服务,即把相似需求的客户服务汇集起来,形成规模优势,往往是以合同为纽带的基本服务,例如集装箱运输,仓库堆存等。一种是定向客户的物流服务,根据企业的特殊要求,提供综合性的服务,发展趋势以项目为依托,开展业务的第三方物流商。

不管其采取哪种业务定向模式,运输、仓储企业提供物流服务是以客户满意来分享他们的“第三利润点”,从而获得企业自身的经济效益。

运输仓储企业发展物流具有天然的优势,一是业务功能上有继承性,可以自身业务为基

点,纵向和横向拓展,是一种相关多元的较安全的发展模式;二是有装备条件可资利用,运输仓储企业有着强大的运力以及堆场、仓库等基础设施,而且往往具有连点成片的网络优势;三是有客户和品牌等资源积累,是一笔巨大的无形资产。

二、我国钢材储运业概况及发展空间

(一)钢材行业概述

钢材是我国国民经济建设中的三大原材料之一(钢材、木材、水泥)。原材料是影响国家基本建设规模、工业发展速度的重要因素,钢材又是三大原材料中最重要的一项。经过五十几年的建设,我国的钢铁工业取得了巨大的成就,有力地支援了国民经济各部门的发展。

我国铁矿资源的探明储量为400多亿吨,仅次于俄罗斯(1100亿吨),巴西(800亿吨),居世界第三位。但是富矿较少而贫矿居多。我国铁矿资源分布普遍,除上海、天津两市外,各省区均有一定的探明储量。从产区看,我国65%以上都集中在鞍本、攀西、冀东——北京、五台——岚县、宁芜——庐枞、鄂西和包白七大片。分布较广、相对集中是我国钢铁资源分布的简明概括。

建国以来,经过40多年的建设,我国基本上建成了一个具有相当规模的,布局比较合理的钢铁工业体系。1949-1995年,我国钢产量平均年递增速度是19.35%。钢铁工业的技术水平和装备状况也有了很大的改善。我国的大型钢铁基地主要有:

(1)鞍山、本溪钢铁基地

1949年至2000年,鞍钢累计生产钢2.81亿吨、生铁2.75亿吨、钢材1.84亿吨。被誉为我国的“钢都”。本溪钢铁公司生产的铁以质量好、含磷低而闻名全国,是我国铸造生铁的重要基地。

鞍钢目前能够生产700多个品种、25000多个规格的钢材产品,主要产品有:棒材、带钢、钢板、热轧角钢、铁路用钢、无缝钢管、造船用钢、热轧槽钢、热轧工字钢等,主要用于冶金、石油、化工、国防等行业。现已通过ISO9002质量体系认证,船用钢通过七国船级社认证,石油管通过API认证,使钢材产品按国际和国际先进水平标准组织生产有了可靠保证。2000年,鞍钢按国际市场要求组织出口产品量占全国冶金企业第2位。

(2)京津唐钢铁基地

首钢以生产生铁为主。天津钢铁厂则以炼钢、轧钢为主。唐钢则是我国重要的小型钢铁基地。

(3)上海钢铁基地

该地区钢材品种及利润率居全国首位。工业发达,生产协作条件优越,水陆交通方便,技术力量强,管理水平高是该地区的突出优点。

(4)武汉钢铁基地

武钢现具备年生产钢铁各700万吨的综合生产能力,是中国重要的板材生产基地。

武钢拥有矿山采掘、炼焦、烧结、炼铁、炼钢、轧钢一整套工艺装备。其中,炼铁系统的5号高炉,引进吸收了8个国家的先进技术和设备,采用了10多项当代新技术工艺。炼钢系统中的第三炼钢厂于1996年8月建成投产,技术装备达到国际九十年代先进水平;第一炼钢厂于1998年由平炉改为转炉,至此武钢实现全转炉炼钢和全连铸工艺。轧钢系统拥有从国外引进的一米七轧机系统,以及1996年8月建成投产的双线44架高速线材轧机。武钢主要产品有热轧卷板、冷轧卷板、镀锌板、镀锡板、冷轧硅钢片、彩色涂层板以及大型型材、高速线材、中厚板等200 多个品种。其中近几年开发出的桥梁板、压力容器板、集装箱板、汽车板等高附加值、高技术含量的新产品就有38个系列、98个品种,占据了市场较大份额。武钢还生产焦炭、耐火材料、化工产品、机电产品、粉末冶金制品、铜硫钴精矿、水渣、氧气、稀有气体等副产品,并对外承担工程建设、机械加工和自动化技术开发等,其产品行销全国乃至世界各地。

(5)攀枝花钢铁基地

该基地是我国西部最大、中国重要的钢铁生产基地、中国最大的钒钛制品和铁路用钢生产基地及世界三大产钒企业之一。

(6)太原钢铁基地

具有年产400万吨钢的生产能力。太钢拥有铁矿石等钢铁冶炼原料和耐火材料的采掘与加工、钢铁冶炼、钢铁材料压力加工、部分冶金设备与备品备件的制造、加工等先进技术和装备。

(7)包头钢铁基地

白云鄂博铁矿是该基地主要原料产地,矿石含有稀土元素以及氟、磷等成分,造成选矿,冶炼的困难,这是包钢至今产量尚未达到生产设计能力的主要原因。

(8)马鞍山钢铁基地

生铁产量大于钢产量,是江南地区重要的生铁基地。

图1-5:我国钢铁基地的分布

(9)重庆钢铁基地

该基地形成了调铁炼钢,调钢轧材的局面,轧材品种齐全,是西南地区重要的钢铁基地。

上海所处的长江三角洲地区在新中国成立后开始大力发展钢铁工业。先后建立沿江三大钢铁工业中心和一大批钢铁厂,形成了沿江钢铁工业走廊。首先在上海、马鞍山、南京建设大型工厂。还建立了一批中小钢铁企业。这些钢铁企业从布局类型上可分为消费地型、

矿石

基地型、能源基地型,本区大都为前两种。

大型基地沿江布局:其一、消费中心布局型的上海,建设了一批炼钢及钢材加工企业。钢材品种多,在全国占重要地位。其二、矿石基地布局型:在马鞍山建立钢铁联合企业。以部分生铁运供上海,部分就地加工成材,轮箍厂为亚洲三大厂之一。沿江的南京、无锡、苏州钢铁厂规模较大,为全省基地;常州、镇江、扬州的钢铁厂也有一定规模。除南京利用当地矿石外,均为消费地型。安徽沿江铁矿丰富,建设了一批中小钢铁厂:铜陵、繁昌、当涂、泾县、安庆(此外有合肥、淮南、蚌埠)。浙江在杭州、宁波也建设了钢铁企业。

(二)钢材的仓储要求和运输要求

1.仓库的合理布局

仓库既是储存货物的地点,也是进行收、发、管作业的场所。为便于这些工作的顺利进行,必须有合理的布局。

库内布局要保证收、发、管作业的连续性和互不干扰。充分利用仓库面积,合理安排并尽量扩大货物储存面积,但要流出通道,收、发作业以及办公地点等非储存面积。经常收、发的货物和体大笨重的货物安排在离库门较近的地方,以缩短运距和减轻工作量。

对库内布局作出总的规划后,将料区和料位划定下来。所划定的料区就是按型钢、钢板、钢管、金属制品等分类方法,将钢材储存在划定的区域,定出料位,立牌标志,注明钢材类别、品种、规格及编号等。

2.钢材码垛的一般原则

在确保安全的条件下,应该注意仓容的合理利用,钢材出库方便以及便于通风、清洁、检查等维护工作外,同时还应注意节约垛用料、提高作业效率和减轻劳动强度。要根据钢材储存限期以及仓库的自然条件和物质条件,因时、因物、因地制宜进行码垛。

3.钢材保管

在钢材保管过程中,主要应该注意避免钢材受机械性损伤,防止产生锈蚀现象。因此要采取相应的报关措施来加以预防。

钢材锈蚀所带来的危害和造成的损失是相当严重的。除了国家储备仓库和少数现代化仓库以外,钢材的存储条件一般都不太好,而且相当多的钢材没有包装,又常露天存放,经受

风吹雨淋和尘埃的侵蚀,因此很容易锈蚀。锈蚀不仅会破坏钢材及其制成品的表面和外形,而且会降低使用性能。例如当钢件锈蚀深度约为1%时,强度则降低5-10%。因此,加强对钢材的保管养护,积极采取措施防止钢材在保管期间的锈蚀,不但能减少因锈蚀而造成的损耗,节约钢材,而且能保证产品质量。

4.钢材运输

钢材运输可以采取的运输方式有:铁路运输,公路运输,水路运输。根据运输线路的不同,以及货主对及时性的要求,来选择不同的运输方式。由于钢材运输属于重大件运输,因此在运输过程中,现代物流技术中的集运、信息化等技术并不适用。根据目前我国钢材运输行业的现状,通常都会选择公路运输,其业务量占到了整个钢材运输行业的一半以上。

5.钢材加工与包装

钢材的加工和包装通常都是由钢材生产企业来完成。然后将成品放置在仓库或堆场内,进入仓储和运输的领域。将物流的各个环节高效的连接在一起,正是现代物流的要求与标准。目前为数不多的钢材仓储企业将其业务范围扩展,涵盖了钢材的加工和包装。这是今后传统的钢材仓储运输企业向现代物流企业转型的一个关键转变。

6.装卸工具

钢材产品的仓储和运输不同于普通商品的重要一点就是其对装卸工具的要求非常之高。现代物流非常注重各个环节对产品质量的影响。钢材的吊装工具也有了长足的发展,从一般装卸工具到爪式吊装工具到尼龙绳,从而对保证钢材质量起到了重要的作用。

(三)钢材成品仓储业务作业流程

(四)我国现有钢材储运业概况

钢材储运业是伴随着钢铁工业兴起的,是一个传统行业。我国目前比较大型的钢材储运企业并不多,主要集中在上述几大钢铁基地的周围。但是拥有大面积的仓库和较强运力的钢材储运企业很少,大多数的都是露天堆场,并且作业的机械化程度较低。

目前我国经营钢材仓储和运输的企业可以分为以下两类:首先就是大型的钢铁集团内部设立的仓储运输公司,典型企业例如上海宝钢集团下包括本项目考察的宝铁储运公司在内的各储运企业,这类公司主要为其所属的钢铁集团提供服务,同时,实力雄厚的企业也会向社会寻求机会,以扩展自己的业务;其次,就是社会上的一些专门的从事钢材储运业务的公司,这类公司往往资金和规模都相对有限,管理也缺乏规范,市场竞争力较弱,但值得注意的是该类企业数量较多,分部较为零散。

上海的物流业在20世纪90年代实现了与国民经济的同步发展,2002年占到全市GDP 的16.8%,比1990年提高了2.3个百分点,虽然增长较快,但是相对于同期第三产业的发展速度(占GDP的比重从31.9%上升到50.2%),物流业的发展明显的滞后了,与上海国民经济的快速增长和国际性大都市的战略地位不相适应。

位于长江龙头的上海属于消费中心型布局,钢材生产企业、加工企业、仓储企业、运输企业都相对比较密集。但目前该地区的钢铁物流产业还是处于以运输、仓储为主的传统物流阶段,经过多年的发展,已经初具规模,并且近几年来保持着较好的发展趋势。

受宝钢集团庞大的钢铁生产与贸易的影响,上海地区的钢材储运业主要集中在宝山地区。目前宝山区域内经营储运的企业共752家,国际国内货运代理企业1000多家,其中在宝山注册的企业330家,拥有仓库300万平方米,集装箱堆场295万平方米。而快速增长的港口业和制造业带动了该地区的延伸产业,比如仓储业,运输业,代理服务,原料采购,加工业,交易等产业,为宝山地区发展钢铁物流奠定了基础。

(五)我国未来几年内钢材市场及钢材储运市场的预测

今年一至三月份,中国进口钢材491万吨,同比增长17.5%。其中,三月份当月进口钢材212万吨,创近两年来月进口最高水平。国家经贸委经济运行局官员说,今后一段时间进口数量还可能保持较高水平。进口增加的压力主要来自三方面。一是加入世贸组织后实行关税减让和取消进口数量限制。二是主要钢材进口国采取限制措施后,国际过剩钢材有低价冲击中国市场的明显动向。三是日本、阿根廷等国货币贬值,相对提高了其出口钢材的竞争力。

与此同时,钢材、钢坯合计出口119万吨,同比减少33.9%。国际钢铁贸易摩擦增加和目前国际市场价格水平较低,是导致出口锐减的主要原因。一至三月,中国钢产量4130万吨,比上年同期增长20.5%;钢材产量4330万吨,增长20.1%。一至二月,钢铁行业实现利润13.7亿元人民币,下降了46.7%。

进入2002年2月之后,全国钢材市场疲软状态有所改变,许多地区的钢材价格出现回升。上海、广州、天津等地的螺纹钢、线材吨价都先后扬升了数十元到一百元,并带动了中板价格的上涨。受其影响,一些钢铁企业纷纷上调了出厂价格,有的短期内连续上调了3次,加剧了行情升温氛围。影响今后钢材行情走势的因素,除了国内增产势头强劲外,还在于美国启动“201条款”后,国际钢材市场将上演一场贸易保护主义大战,破坏国际钢铁贸易市场秩序的平衡,从而冲击国内市场。根据第一季度的市场数据,如果不进行强有力的调控,全年的钢材新增资源量会超过19000万吨。这是国内市场无论如何都消化不了的。市场关系将再度逆转,出现严重的供大于求。受其影响,价格可能跌回合理水平之下,甚至再创价位新低。

仓储和运输是钢材贸易的必需环节。对于钢材储运行业来说,钢铁贸易无论是正方向增长还是负方向增长,钢材储运业都会从中获益。一方面,钢材生产和交易都很乐观的情况下,必然带动仓储和运输业务量的增加;另一方面,当钢材市场供大于求,市场价格下跌时,对仓储的要求就会增加。

由此看来,未来几年内,我国的钢材仓储运输行业将保持稳定的发展。伴随着传统储运企业向现代物流企业的转变,现有的钢材储运企业应该从网络化、信息化、管理的现代化等方面,加强自身的建设,以适应钢材市场的需要。

作为国家重点工业基地的华东地区,单单宝钢集团并不能满足该地区日益增长的钢材需求。同样是国家重点建设的鞍山钢铁基地和武汉钢铁基地,每年都有大量的钢材产品进入华东地区市场。因此,上海地区的钢材储运企业同时要满足的还包括鞍钢和武钢流向上海地区的钢材仓储和运输需求。由此可见,上海地区的钢材储运行业发展潜力巨大。

三、传统仓储型物流企业向现代物流企业的转变

市场竞争日趋激烈,企业渴望以最低的成本得到较高的物流服务能力,于是纷纷把不是其核心竞争能力的物流业务外包给第三方物流企业,自身专注于其核心业务的运作。对于钢材生产、加工和贸易企业也是如此。我国大部分的钢材物流企业都是由原来的国有钢材仓储企业转化而来,在体制和观念上我国传统物流企业与国外先进的物流企业差距很大,因此,我国传统钢材仓储企业向现代物流企业转型的任务迫在眉睫。

(一)我国传统仓储企业存在的问题

我国仓储物流企业从网络、功能、管理、服务、业绩等方面综合评估,真正有实力、具有竞争力的物流企业寥寥无几。“小”(经营规模小)、“少”(市场份额少、服务功能少、高素质人才少)、“弱”(货源不稳定且结构单一,缺乏网络或网络分散,经营秩序不规范)是对我国目前绝大多数物流作业企业的最好写照。

1、企业市场观念有待进一步增强

我国传统仓储物流企业与新兴的民营物流企业、发达国家的物流业相比有较大的差距。主要问题是观念上的陈旧与保守。当今时代,物流观念发生了很大的变化,物流服务的对象有所改变,要求的服务水平也要有很大提升。而传统的仓储物流企业仍然抱着旧的思想观念不变,仓库功能单一、服务水平差、等客户找上门等等。这就导致了客户越来越少,亏损越来越大。所以说,不转变观念,再好的硬件设施也无法与别人竞争。

2、管理分散,仓库功能单一,社会化服务水平低

长期的计划经济体制使中国的物流行业发展滞后。到目前为止,中国物流业仍然是分散的或者说多元的管理方式。由于体制没有理顺,造成了物流行业管理存在条块分割、部门分割、重复建设等问题。在长期的计划经济体制下,仓储业形成了以部门管理为主的管理体制,形成了诸如“工业仓库”、“农业仓库”、“铁路仓库”、“交通仓库”等等,仓储业社会化程度很低。据中国仓储协会调查,全国仓库面积平均利用率不到40%,有的仓库长期闲置,但有的继续投资兴建新的仓库,由于盲目乱建、乱设仓库,使得市场竞争过度,仓储价格无序。

3、现代物流技术落后

我国传统仓储物流企业大多数还处于简单的机械搬运程度,自动化和信息化程度很低。现代物流高度依赖于数据和信息的采集、分析、处理技术、条形码技术、EDI技术、自动化技术、网络技术、智能化和柔性化发展应用。我国很多物流企业没有完整的计算机管理系统和网络,很多先进物流技术如EDI、自动仓库分拣系统等没有得到应用,比发达国家要落后20年以上,难以适应社会化大物流的要求。

4、企业管理人才缺乏

物流人才是实现物流现代化的根本条件。企业之间的竞争归根结底是人才的竞争。我国传统仓储物流企业人才普遍缺乏,很多企业连本科生都寥寥无几,而据对美国物流企业的调查,管理层员工中有91%是学士以上学历,49%是硕士学历。

如上问题,在宝铁中也有一定的反映,具体问题以及解决措施将在本报告后续部分阐述。但是,近几年来,宝铁已经对于这些问题给予了充分的重视。

作为目前在上海地区乃至全国规模较大的钢铁储运企业——宝铁,长期以来始终致力于提高企业的市场观念,从多方面位客户着想,比如提供上门服务、将低成本、提高用户服务质量等等。然而值得注意的是,钢铁行业物流意识的起步要落后于零售业及其他商业,应进一步强化企业的市场观念。

宝铁经营的仓库为了迎合客户的需要,除了仓储功能外,还具备加工功能,而且正在大力发展加工业务。公司的仓库利用率在60%以上。在为用户服务上,宝铁实现了上海用户24小时内服务到位的承诺,并有质量意见跟踪单收集用户的信息反馈;宝山地区推行“星级仓库服务”,推出“星级仓库服务员”计划,做到对客户的服务及时、无差错、热情周到。

在信息技术方面,宝铁正在着手实行条形码技术,通过对货物实行代码管理,仓储的明

确度已经细到每一件产品。这在全国的钢铁物流企业中,是走在前列的。

对于宝铁来讲,人才问题较为严重。管理人员的文化水平在大专以上的很少,本科就更少了,具备现代先进仓库管理知识的人尤其少。因此,若想转型为现代化的物流企业,必须引进具备丰富的现场管理经验的物流人才。

由于传统仓储物流企业存在诸多的问题,导致国内物流在跨国物流企业面前相继失宠。如果我国的物流企业不迅速改变这种落后的局面,将不但丧失庞大的国际物流市场,连国内的物流市场也将不复存在,因为我国承诺加入WTO后在三年内开放物流市场,外企可以在我国独资成立物流公司。现在如果不解决我国物流企业的问题,没有自己的核心竞争力,就会沦为跨国物流企业的附庸,只能提供一些低附加值的物流服务。所以,我国传统仓储物流企业必须要向现代仓储型第三方物流企业转型。

(二)如何实现传统仓储物流企业转型

1、改变传统保守的思想观念

传统仓储物流企业一贯不注重研究消费者需求和市场变化,与市场经济不相适应,这些企业必须摒弃过去那种封闭经营的官商作风,要以用户需求为己任,紧贴市场,准确定位,逐步形成与市场需求相适应的服务功能。另外,由于竞争压力的增大,使企业越来越重视对物流供应链的管理。客户不再是买卖交易的买方,而是合作竞争的合作方,他们之间是伙伴关系,这些企业必须认清客户企业的价值和需求特点,从客户企业的价值链考虑,了解客户,使客户企业的价值链得到最大的增值,为顾客追求供应链整体的最优。

2、完善物流、仓储、配送功能,提高综合物流能力

现代物流企业的服务要求物流功能集成化、物流服务系列化。我国的物流企业应当除了提供传统的储存、运输、包装、流通加工等服务外,还应当提供一些外延有所延伸、内涵有所深化的配套性、系列化的物流增值服务,如物流咨询、物流方案的选择与规划、货款回收与结算、教育培训等。

第三方物流企业作为供应商和客户供应链上的重要一环,它实际上起着整个物流的宏观调控作用。在电子商务时代,以计算机网络为基础的电子商务催化着传统物流产业的革命。第三方物流企业需要对整个供应链的物流的资源进行整合,要把握客户的商品销售预测、生

产计划研究客户的运输时机与路线、仓库设计、人员配置等信息,并利用其专业的信息技术和广博的专业知识为用户提供整体最佳的物流系统,追求整个物流供应链的最佳。第三方物流企业的综合物流能力体现在其信息化、自动化、网络化、智能化、柔性化。

3、加强网络建设,提高信息处理能力

现代物流追求的是物流组织网络化、物流信息电子化。因此物流企业必须为了保证对产品促销提供快速、全方位的物流支持,加强供应商、物流商、批发商、零售商在组织物流过程中的协调和配合以及对物流过程的控制,在最短的时间内完成任何区域内的物流任务,同时保证物流成本的合理。现代仓储行第三方物流企业需要有完善健全的物流网络体系,为所有的客户企业保证整个物流网络有最优的库存总水平及库存分布,运输与配送快速、高效。

4、不断提高经营技能,重视人才培养

第三方物流企业要想获得成功,必须实施顾客满意战略,也就是说,必须不断提高其物流服务水平。这就要求第三方物流企业在减少物流时间、降低物流成本、提高物流效率等方面有所表现。

第三方物流企业除了为客户提供代理物流服务外,还需要为客户开发物流策略系统和提供专业的物流咨询服务,因而高级物流管理的专业人才不可缺少。通过寻求专业物流人才,可以对物流企业进行专业的筹划、设计和管理、从管理理念和管理思想的角度出发,为企业注入新的力量和活力。

5、大力发展特色化物流服务商品

第三方物流企业除了作传统的基本物流服务内容外,还有必要提供一些额外的延伸服务和增值服务。传统的物流企业一般仅有一些基本的物流服务如仓储保管、运输、配送等。现代物流是一项系统工程,囊括了运输、仓储、分拨、包装、商务、生产等流通领域的所有必要环节。由于物流需求具有多样性,所以各每个第三方物流企业可以以不同的侧重点推出自己的物流产品,正是这些不同层次的产品,组成了一套完整的物流体系,也完成了物流经营个体在物流体系中的定位。

更多免费资料,尽在...

报告编号:1575932

行业市场研究属于企业战略研究范畴,作为当前应用最为广泛的咨询服务,其研究成果以报告形式呈现,通常包含以下内容: 一份专业的行业研究报告,注重指导企业或投资者了解该行业整体发展态势及经济运行状况,旨在为企业或投资者提供方向性的思路和参考。 一份有价值的行业研究报告,可以完成对行业系统、完整的调研分析工作,使决策者在阅读完行业研究报告后,能够清楚地了解该行业市场现状和发展前景趋势,确保了决策方向的正确性和科学性。 中国产业调研网https://www.doczj.com/doc/9712548182.html,基于多年来对客户需求的深入了解,全面系统地研究了该行业市场现状及发展前景,注重信息的时效性,从而更好地把握市场变化和行业发展趋势。

一、基本信息 报告名称: 报告编号:1575932←咨询时,请说明此编号。 优惠价:¥6750 元可开具增值税专用发票 网上阅读:iChangQianJingFenXiYuCe.html 温馨提示:如需英文、日文等其他语言版本,请与我们联系。 二、内容介绍 钢铁工业系指生产生铁、钢、钢材、工业纯铁和铁合金的工业,是世界所有工业化国家的基础工业之一。钢材行业作为国民经济的基础产业,在经济建设、社会发展等多方面都发挥着重要的作用。 近年来,随着我国钢铁产量的不断增长以及高技术含量和高附加值产品产量提高,国产钢材的国内市场占有率不断提高。 2013年我国钢材产量首次突破10亿吨,达10.6762亿吨,同比增长11.4%;2014年全年钢材产量达11.26亿吨,与2013年相比,增长4.5%。 据中国产业调研网发布的2015年版中国钢材市场现状调研与发展前景趋势分析报告显示,“十三五”时期,对于大多数钢铁企业来说,其任务是将产品升级放在首位,档次和稳定性作为产品结构调整的重中之重;对于少数有实力企业,要开发高端钢材品种,同时防止高档次同质化发展。建筑业用钢、工业生产用钢和能源行业用钢将是拉动国内钢材消费的三大主力,其中房地产用钢仍将是最大的需求通道,预计2015年房地产用钢为4.05亿吨。 《2015年版中国钢材市场现状调研与发展前景趋势分析报告》对钢材行业相关因素进行具体调查、研究、分析,洞察钢材行业今后的发展方向、钢材行业竞争格局的演变趋势以及钢材技术标准、钢材市场规模、钢材行业潜在问题与钢材行业发展的症结所在,评估钢材行业投资价值、钢材效果效益程度,提出建设性意见建议,为钢材行业投资决策者和钢材企业经营者提供参考依据。 正文目录 第一章钢材相关概述

我国钢铁行业人力资源现状及思考 随着"十二五"人才规划的提出,我国钢铁企业存在的人力资源总量庞大、结构不合理、整体素质不高等问题,严重影响和制约着我国钢铁企业的进一步发展。 为此钢铁企业应该高度重视人力资源管理工作,采取有效措施优化人才结构,推进各类人才队伍建设,完善人才激励机制,激发人才创造活力,开展职工教育培训,提高人才能力素质,加强企业文化建设,加大人力资源开发。 一、2005-2010年我国钢铁行业 人力资源统计基本情况根据上级部门要求,我中心对钢铁行业2005-2010年人力资源进行了有关数据调研统计。参与统计企业钢产量的比例达到全国产钢量80%以上,本文数据具有广泛的代表性、真实性,其统计分析结果可以基本代表我国钢铁行业的人力资源现状。 1.职工文化结构情况 2010年,在参与统计的企业中,博士生人数为878人、硕士(包括研究生班、双学士学位)14756人、本科145002人、专科216287人、中等职业教育150938人、高中249890人、初中及以下199916人,分别占职工总数的%、%、%、%、%、%、%。其中女职工博士106人、硕士3251人、本科37029人、专科53568人、中等职业教育30511人、高中38922人、初中级以下37708人。 图1 2010年职工文化结构 图1说明我国钢铁行业人才结构还有待优化,博士、研究生所占比例偏少,高学历文化结构人才还有待提高。 2005年与2010年相比,统计企业中,博士研究生比例增加了%,硕士生增加了1%,本科生增加了%,专科生增加了%,中等职业教育生减少了%,高中生减少了%,初中及以下减少了%。 表2表明伴随着我国钢铁行业由粗放式发展逐步向集约式发展的转变,钢铁行业对员工的需求总体上呈现出"学历由低到高"的趋势。 2.职工职称结构情况 2010年参与统计的企业中,获得高级职称的职工为27526人,中级职称的职工为7947 4人,初级职称的人数为90237人。分别占职工总数的%、%、%。其中女职工高级职称6515人、中级职称24011人、初级职称22785人,具有职称的员工占职工总数的%。 2005年与2010年相比,拥有高级职称的职工占总职工百分比提高了%,中级职称提高了%,初级职称降低了%。 图2 2005-2010年职工职称结构变化情况3.职工技能等级结构情况2010年参与统计的企业中,高级技师5246人、技师37201人、高级工261712人、中级工178462人、初级工及以下214896人,其中女职工高级技师413人、技师3441人、高级工44964人、中级工2 9199人、初级工及以下45405人。具有职称和工级的职工总数为894754人,占参加统计职工总数的%。

世界对位芳纶发展分析 发布时间:2012-03-31 来源:中国橡胶网作者:燕丰 一、新产品开发现状 当今,对位芳纶的发展特点是以技术先进性推进应用产品升级换代。杜邦公司开发了一系列的对位芳纶新品种,如超高强型Kevlar129,强度比Kevlar29提高20%,韧性更强;先进性纤维Kevlar K29AP牌号强度比标准的K29纤维强度要高出15%;超高模量型Kevlar149模量较Kevlar49提高25%,而回潮率仅为普通PPTA纤维的25%~50%。同时,还开发了高强高模量的芳纶丝束Kevlar49HS、用于橡胶工业的粘合活化芳纶丝Kevlar Ha、警用防弹衣织物Kevlar Protera的超细芳纶等。此外,杜邦公司还在不断开拓新的应用领域,如开发轻质高强的凯夫拉纤维,提高防护性和功能性。 帝人公司开发了专用于胶管和输送带增强的芳纶丝束Twaron1014和Twaron1015,与标准型号Twaron1008相比,除了力学性能更适用于胶管和输送带的要求外,这两种产品还经过活化处理,应用时只需要一步浸胶即可与橡胶基体粘合良好;Twaron2100是专为传动带开发的芳纶丝束,与标准型Twaron1008相比,它有相当低的模量,改善了耐弯曲和耐压缩疲劳性能,动态性能出色;Twaron2300则专为动力胶管和高性能传动带开发,特点是同时具有高勾结强度和拉伸强度;防弹专用的Twaron1008CT超细芳纶,能显著提高防弹性能;Technora T700纤维抗冲击性能是碳纤维的3倍,模量是芳纶II的2倍,与树脂的粘合力提高10%,可作为碳纤维复合材料的补强材料,改进其抗冲击强度。帝人公司新开发的产品SulfronTM可使轮胎滚动阻力减少20%,意味着燃油消耗减少5%。 德国Acordis公司近期开发出高性能超细对位芳纶,它既不燃烧,也不熔融,还有很高的强度和极大的抗切割能力,主要可用于生产既耐高温又抗切割的各种纺织服装装备。 俄罗斯在杂环芳纶方面也不断开发出新产品,如Artee纤维,其强度高达35cN/dtex,模量200GPa,浸渍环氧树脂后的纤维强度为5.39GPa。 二、世界对位芳纶生产厂家现状 目前,世界对位芳纶的总生产能力约为7.50万t/a,其中杜邦公司是最大的生产企业,生产能力占总生产能力的48.7%;其次是帝人公司,生产能力约占34.7%,其他国家和公司仅有少量生产。主要的生产厂家有美国杜邦公司(生产能力为2.45万吨

我国钢铁行业发展现状及对GDP的推动作用 选取中国钢铁行业三大主要产品粗钢、生铁、钢材,分析了我国钢铁行业发展现状,利用V AR模型、Granger因果关系检验、脉冲响应分析等技术证明并研究了钢铁行业与我国GDP增长的密切联系。结果表明:钢铁行业以一稳定增速缓慢发展,产量变化接近线性增长;钢铁行业在我国经济发展中处于重要地位,为国民经济稳定增长提供了保障。 标签:V AR模型;Granger因果关系检验;脉冲响应分析 1引言 韩晶利用DEA-TOBIT两步法对中国28家钢铁业上市公司的生产力和生产效率进行实证研究,总结出了我国钢铁业上市公司发展过程中表现出的共性和存在的问题。傅强和汪俊生采用V AR模型,对在美国次贷危机影响下中国八大行业股市收盘价波动的传染效应进行了研究,发现在次贷危机期间,钢铁行业收盘价的波动对大多数行业收盘价的波动有单项因果关系,与少数行业收盘价波动有双向因果关系。 目前对钢铁行业的研究多是定性研究,缺乏精确的数据说明;宏观研究多于微观分析,更多地是在整体上提供理论指导和政策建议,对钢铁行业主要组成部分的研究相对较少。本文希望在以下方面有所突破:(1)利用我国最近几年钢铁行业相关数据对钢铁行业发展情况进行定量分析;(2)对我国钢铁行业发展情况与GDP增长之间的关系做出数量描述。 2方法思路 本文采用2008年11月至2014年11月钢铁主要产品粗钢(CG)、生铁(ST)和钢材(GC)月产量数据来描述钢铁行业发展现状;经济发展情况用我国GDP 数据来描述。在研究我国钢铁行业发展现状时,我们选取三个代表性指标CG、ST和GC,对其月产量数据进行统计分析。在分析钢铁行业对经济发展的推动作用时,利用钢材(GGC)与GDP建立V AR模型,利用Granger因果关系检验说明钢铁行业与经济发展有紧密联系,然后通过脉冲响应分析这种联系,最后利用钢材综合价格、钢材产量、GDP数据等统计分析钢材总产值在国内生产总值中所占比,估计和预测钢铁行业对我国经济发展有多大推动作用。本文使用的分析软件是Stata11.2。 3实证分析 3.1钢铁行业发展现状 (1)描述性统计。

中国钢铁行业现状分析报告 中国钢铁现货网中国钢铁行业现状分析报告 1.中国钢铁工业现状和存在的问题 2.中国钢铁企业格局3.中国钢铁工业大事件---铁矿石谈判钢铁工业作为国民经济的基础原材料产业,在经济发展中具有重要地位。我国是钢铁生产和消费大国,粗钢产量连续13年居世界第一。中国钢铁工业不仅在数量上快速增长,而且在品种质量、装备水平、技术经济、节能环保等诸多方面都取得了很大的进步,形成了一大批具有较强竞争力的钢铁企业。钢铁工业是国民经济的重要基础产业,是国家经济水平和综合国力的重要标志,钢铁发展直接影响着与其相关的国防工业及建筑、机械、造船、汽车、家电等行业。中国是钢铁生产的大国。从1996年钢产量首次突破1亿吨开始,一直稳居世界钢产量排名第一的位置。2008年中国粗钢产量达到了5亿吨,超过位居第二位到第八位的国家的粗钢产量的总和。然而,成绩的背后却难掩中国钢铁企业普遍面临的经营困难中国钢铁工业不仅为中国国民经济的快速发展做出了重大贡中国钢铁行业现状献,也为世界经济的繁荣和世界钢铁工业的发展起到积极的促进作用但这种快速发展同时也给钢铁工业留下了很多潜在的问题,如技术水平较低、组织结构不合理等。因此,从我国钢铁工业持续健康发展的角度考虑,需要对钢铁工业的现状及未来发展有一个全面的认识及判断。中国钢铁业世界第一近几年,中国钢铁工业取得了多项世界第一:产量第一、出口量第一、消费量第一,并一跃成为全球钢铁生产大国。但世界钢铁生产大国并没有成为钢铁生

产强国,在全球钢铁产业格局中没有话语权。中国钢铁产量占全球总产量30以上,在推动世界钢铁工业发展中所起的作用越来越突出,为我国经济的持续快速发展也作出了重大贡献。多年来,正是得益于钢铁工业提供的各类钢铁产品,才确保了国内机械、交通运输、建筑、国防等基础行业的大发展。但是,在获得诸多“世界第一”的背后,中国也为钢铁工业的无限扩产付出了惨重代价。这代价不仅是物质上的、环境上的,也包括精神上的;不仅是短期的,还包括长期的,甚至影响到我国钢铁工业在做大后难以做强。1949年中国的钢铁产量只有15.8万吨,居世界第26位,不到当时世界钢铁年总产量的1.6亿吨0.1。在三年经济恢复时期和以后的几个五年计划期间,我国钢铁工业在困境中顽强地前进。到1978年,我国钢产量达到3178万吨,居世界第五位占当年世界钢铁产量的4.42。存在的问题一、资源弱势,受制于人造成我国钢铁工业大而不强原因,几乎贯穿了整个钢铁产业链,其负面影响也越来越突出。基础资源储备不足。上世纪80年代以后,国家对地质勘探的支持力度弱化,勘探工作基本处于停顿,特别是对铁矿石资源的勘探力度和深度尤为欠缺。资源储备不足,造成了一边是国内钢铁工业迅速发展,一边是铁矿石资源出现严重稀缺。需求大增,丧失定价权。由于国内铁矿石产量满足不了企业生产需求,我国每年不得不进口上亿吨铁矿石和铁精粉,而这些资源仅由几个国际矿业巨头所控制必和必拓公司、力拓公司、淡水河谷以及印度的铁矿石公司等。中国钢铁业对铁矿石的需求连年增加,这些矿业巨头就在每年的铁矿石谈判中联

我国复合材料行业发展概况 (一)行业现状 1、全球复合材料行业发展分析 复合材料作为一种新材料诞生于二十世纪30 年代。第二次世界大战期间,玻璃钢首先被用于军工产品,并先后在美国、英国、德国、法国、前苏联及日本等国家发展起来。到二十世纪60 年代以后,由于玻璃钢的优异特性,其逐步被应用于民用领域,截止到80 年代初期,玻璃钢品种已经达到35000种以上。此外,从70年代后期,随着高新技术的发展,高硅氧纤维、碳纤维、芳纶纤维等高性能纤维及其复合材料先后得到开发和应用。 此后,全球复合材料工业经历了长期的向上发展,复合材料制品先后进入建筑、化工、航空航天、汽车、风电等重要市场。尤其是进入21 世纪以来,全球复合材料市场快速增长。 2、2012-2015 年全球复合材料市场规模 据JEC 测算,2015 全球复合材料行业总产值约为780亿美元,2016年达到820 亿美元,预计到2021将达到1,030 亿美元。与此同时,2015 年全球复合材料总产量1,040 万吨,2016 达到1,080 万吨,预计到2021 年将达到1,290 万吨,年均增长4%左右。 近年来受全球经济危机及世界各国经济发展进程不同的影响,全球复合材料市场结构正在逐步发生变化,美、日、欧等发达国家和地区复合材料市场相对饱和,增速较为缓慢,而亚太地区长期以来人均复合材料消费水平相对较低,市场潜力巨大,因此近年来保持稳定增长。据中国复合材料工业协会测算,截至到2016年,全球复合材料市场价值总规模约为810亿美元,产量规模约为1,139 万吨,具体市场规模变化情况如下:

3、2016 年全球复合材料市场规模区域分布 根据2016 年3 月法国JEC 集团公布的最新评估报告,2016 全球复合材料市场价值规模约为820 亿美元,其中:亚洲地区产值占比43%(中国大陆地 区产值占比25%);北美地区产值占比30%;欧洲地区产值占比21%;非洲和中 东地区产值占比4%;南美地区产值占比2%。 北美地区虽然在产量上与欧洲基本持平,但由于其应用市场主要为航空航天、交通运输等领域,产品附加值相对较高,市场规模也大于欧洲地区。而亚洲地区虽然复合材料总产量已达全球总产量的50%,但市场份额却只占全球复合材料市场份额的43%。相对欧美地区而言,亚洲复合材料产值不高,应用领域相对低端,未来发展需要进行产业结构调整,不断提升复合材料产品质量和档次水平。 4、我国复合材料行业发展概况 我国复合材料行业诞生于1958 年,前期发展以北京玻璃钢研究设计院、哈尔滨玻璃钢研究院、上海玻璃钢研究院等一批国家科研院所为主。改革开放之后,我国复合材料产业链上下游不断健全,行业迅速发展壮大,尤其是民营复合材料生产企业如雨后春笋般快速成长。当前复合材料产业特征如下: 产业链整体发展完善。截至到2016 年,我国大陆地区玻璃纤维纱年产量达到362 万吨,占世界总产量的50%以上。在三大玻纤生产企业的带领下,玻璃纤维行业技术实力及产品质量不断提升,玻纤品种已经由普通中碱和无碱纱为主,转变为以无氟无硼高性能玻纤纱为主,并能根据市场和客户需求实现差异化生产和供应。除此之外,国内碳纤维、芳纶纤维生产技术和产量规模正在不断提升,酚醛树脂、不饱和聚酯树脂、环氧树脂及乙烯基树脂等基体树脂的质量以及工艺

中国钢铁产业现状分析 一、我国钢铁产业发展基本情况。 当美国金融危机逐渐演变成全球经济危机,来势凶猛,致使中国钢铁企业陷入极大困境,大多数钢铁企业均陆续采用了一系列调整措施。伴随着国务院扩大内需刺激政策,全国钢铁企业均采取了一系列积极措施,力争在经济复苏时快速占据市场份额,参与国际钢铁再分配。此外,我们也要看到国内的钢铁企业多元化,国内钢铁企业非钢产业发展迅速,规模和实力进一步壮大,呈现着稳步前进的态势。 首先是宝钢已经形成了资源开发及物流业、钢铁延伸加工业、生产服务业、工程技术服务业、煤化工业和金融投资业六大业务板块多元化经营体系,并且多个业务板块的集团外业务收入超过了集团内业务。2010年,宝钢六大多元业务板块营业收入占到了集团营业总收入的27%,实现利润占集团利润总额的22%。 其次首钢从上世纪80年代即进入多元化经营领域,90年代后期开始发展非相关多元化的高新技术领域。经过20多年的努力,形成了包括矿业、国际贸易、国际工程、建设、机电、高新、房地产、教育等8大公司的经营格局。到2010年,首钢的非钢产业实现利润38.2亿元,是集团利润19.7亿元的1.94倍,成为首钢集团效益的重要支撑。 再次重钢在1991年初就提出了发展多种经营的10年规划,现有子公司28家,其中环境产业、矿山资源开发和多金属综合利用等非钢重点产业,已成为新的经济增长点。2010年,重钢的非钢产业销售收入占重钢销售总收入的30%左右。 最后杭钢大力实施“钢铁主导、适度多元、创新应变、做大做强”的发展战略,目前已形成以钢铁为主业,房地产、贸易流通、酒店餐饮、环境保护、科研设计、高等职业教育等产业多元并举的发展格局。 二、中国钢铁企业的发展所面临的局势。 全球经济危机使中国所有的钢铁企业经历了一场前所未有的挑战,进行了一场破记录的减产限产行动,这或许是一场严峻的转型变革。伴随着钢价直线坠势,国内钢铁行业顿时从“富豪”变成了“穷汉”,包括华北的首钢、华中的武钢、东北的鞍钢等均遭到沉重的打击,一些规模较小的企业产品出厂价远低于其固定成本或平均变动成本,生产越多则亏损越大,只能全线停产,中国钢铁龙头企业上海宝钢也经历了在危机中的艰难曲折。 (1)国家的宏观政策。尽管钢铁行业受到了国际经济危机的影响,市场受到重创,但当前钢铁企业未来的发展形势也迎来了一些积极因素。随着政府一系列扩大内需的政策,将拉动国内钢材消费需求,政府系列支持出口政策的推出,将更有利于出口市场健康成长,国内钢铁行业之间整合并购保护先进产能,加快结构调整促经济增长,让作为经济晴雨表的钢铁业重新散发活力。虽然国内中小钢铁企业正面临宏观调控和市场的双重挤压,但在国家宏观政策的刺激下,武钢、鞍钢、首钢、山东钢铁集团、河北钢铁集团等国内主流大型钢铁企业,正集体迎来行业复苏的曙光。 (2)铁矿石进口量激增。2009年铁矿石的进口量远超中国钢企的预期。根据海关总署公布的最新数据,2009年11月我国进口铁矿石5107万t,2009年1~11月我国累计进口铁矿石5.66亿t,而2008年同期仅为4.09亿t,累计同比增长了38.4%。2009年中国铁矿石进口量达6亿t左右,受此影响预计2010年铁矿石价格或将继续上涨。 (3)面临的国际威胁。在供给大于需求的2009年钢材市场运行下,国际钢材价格指数经历了“持续下滑、触底回升、回调盘整”三个运行过程,市场价格在波动中前行。在世界经济开始回转时期,作为世界代表的美国以不断扩大的趋势对中国发起了新一轮钢铁贸易战,导致中国钢铁企业面临的国际贸易磨擦数量激增。8月份欧盟成为继日本之后的第二大钢出

芳纶纤维的研究现状及其发展展望 摘要 芳纶纤维是芳香族聚酰胺类纤维的通称,国外商品牌号叫凯芙拉(Kevlar)纤维,我国命名为芳纶纤维。 芳香族聚酰胺纤维最早开发于20世纪60年代初,1962年美国杜邦公司率先研制出商品名为“Nomex”的间位芳纶,并于1967年开始工业化生产;1966年又研制出商品名为“Kevlar”的高性能芳纶,并于1971年开始工业化生产。目前全球从事芳纶1414生产的厂家主要有美国杜邦公司(Kevlar)、日本帝人公(Twaron、Technora)、俄罗斯耐热公司(Pycap)等。 我国芳香族聚酰胺纤维的研制始于20世纪70年代。从上世纪80年代开始,我国还进行了芳纶I(芳纶14)和芳纶Ⅲ(一种新型芳香族共聚酰胺纤维)的研究,但仅限于小试和中试阶段,未能实现规模化生产。多年来,我国一直致力于高性能芳纶国产化、规模化的技术开发。 芳纶纤维是综合性能优异,性价比理想的有机耐高温纤维,在先进复合材料、防弹制品、建材、特种防护服装、电子设备等领域具有广阔的应用前景。芳纶纤维产业将迎来大发展,将成为世界上应用量最大、用途最广的高性能纤维。 关键词:芳纶,生产工艺,市场分析,前景

The Present Situation and The Outlook of Aramid Fiber ABSTRACT Aromatic polyamide fiber is of aramid fiber collectively, foreign goods brand called kay fulla (Kevlar) fiber, our country named aramid fiber. Aromatic polyamide fiber the earliest development in the early 1960s, in 1962 the United States dupont takes the lead in developing a commodity, called "Nomex" between a aramid, and in 1967 started to industrial production; 1966 years and developed the goods, called "Kevlar" high performance of aramid, and in 1971 started to industrial production. Now engaged in the production of aramid 1414 global manufacturer mainly American dupont (Kevlar), Japanese emperor people male (Twaron, Technora), Russia (Pycap) heat. The development of aromatic polyamide fiber in our country the development began in the 1970s. Since the 1980s, China is still the aramid I (aramid 14) and aramid Ⅲ (a new type of aromatic polyamide fiber), but only for small and pilot phase, failed to realize large-scale production. For many years, our country has been committed to the localization of high performance, large scale aramid fiber technology development. Aramid fiber is variety performance is excellent, price ideal organic high temperature resistant fiber, in advanced composite materials, bulletproof products, building materials, special protective clothing, electronic equipment etc has wide application prospects. Aramid fiber industry will have big development, will become the world's largest application , use is the most extensive high performance fibers. KEY WORDS: Aramid, Production process, Market analysis, Prospects

浅析我国钢铁行业信息化发展现状(上)我国钢铁企业对信息化的探索开始于20世纪80年代中期,至20世纪末已开发出30余个实验系统,不少系统在局部业务中发挥了一定作用。但由于当时计划经济体制的束缚,这些系统拘泥于当时的管理模式,缺乏管理创新和体制创新,多数IT系统与钢铁企业生产经营的核心业务有隔膜,所以作为整体系统留用的不多。 新世纪以来,党中央提出了关于信息化的一系列重大战略部署,从“以信息化带动工业化,以工业化促进现代化,实现跨越式发展”到“以信息化带动工业化,以工业化促进信息化”等都为钢铁工业信息化建设指明了方向,中国钢铁企业的信息化在新世纪拉开了序幕。 近年来,我国钢铁企业在总结国外先进钢铁企业信息化建设经验的基础上,善于学习,敢于创新,勇于创造,突破性的解决了产销一体、管控衔接等重大关键性技术难题,一批体现自主创新的信息化工程涌现。钢铁企业的发展战略中开始纳入信息化容,信息化的目标、方针、容、任务、技术路线逐渐明晰,企业信息化的管理体系逐步确立,企业最高决策层逐渐领衔领先信息化,信息资源的开发利用水平得到提高;信息基础设施建设不断完善,网络信息安全防意识增强;信息产业队伍逐渐强大,系统集成与维护、软件设计能力不断增强,自主创新、集成创新、引进消化吸收再创新的能力在信息化建设中得到提高;管理信息化建设不断深化;生产过程自动化建设快速发展,信息技术广泛应用于生产经验管理各个层面;信息化为推进钢铁企业实现精细化管理、优化业务流程提供了手段和平台,生产过程自动化为实现柔性制造、敏捷生产提供了条件。在钢铁企业信息

化过程中,伴随着管理创新、技术创新、体制创新,造就了一批兼具管理和技术的复合型人才。 随着国国际环境的巨大变化,增强我国钢铁行业信息化环境下的工业竞争能力成为当前钢铁行业亟须自行探索和实践的迫切任务。 钢企逐渐对信息化建设加深重视 从资金投入方面来看,中钢协的统计显示,企业近年来对信息化的资金投入占销售收入比重呈上升趋势,如图1和图2所示。 促进企业信息化投资增长的因素有三个方面。一是金融危机的冲击使企业面临市场、价格和技术创新等一系列问题,在这种的动荡调整中,很多企业是靠信息化练好功,增强企业的核心竞争力和抵御风险的能力;二是国家政策导向对信息化投入影响较大;三是企业自身发展的需要。 从企业对信息化的发展规划方面来看,中钢协的统计显示,近92%的企业制定了信息化规划,其中80%以上的企业能够较好的根据规划完成任务。同时,80%以上的企业建立了运维管理制度、规管理制度、安全管理制度和信息化考核机制,有87%以上的企业能够较好的执行信息化制度。目前,多数钢铁企业都具有坚实的“两化”融合发展基础。尤其是宝钢、武钢、鞍钢等特大型企业在制度建设的执行力度方面做出了表率。 钢铁企业对信息化发展与规划很重视,最根本的影响因素是人为因素。目前大部分企业都由决策层领导亲自主管信息化工作,信息化规划也成为企业常态化管理的一项容。中钢协统计显示,43.3%的企业在决策层(如董事会)建立了信息化常设机构,进90%等等企业建立了公司级信息化工作领导小组。多数企业都设立了信息化主管(CIO),其中76%的企业有副总经理以上级别的领导主管

2003年中国钢铁行业现状及发展趋势 1. 中国钢铁行业的发展历程 建国50十多年来,我国的钢铁工业取得了巨大的成就。1949年中国的钢铁产量只有15.8万吨,居世界第26位,不到当时世界钢铁年总产量的1.6亿吨0.1%。在三年经济恢复时期和以后的几个五年计划期间,我国钢铁工业在困境中顽强地前进。到1978年,我国钢产量达到3178万吨,居世界第五位,占当年世界钢铁产量的4.42%。 1979年以后,我国逐步走上了改革开放和建设社会主义经济的道路,钢铁工业获得了快速发展的极好机遇和强大的内在动力,新建了宝钢、天津钢管等大型现代化钢铁企业。通过对老企业挖潜改造,钢产量以每年400500万吨的速度快速增长。20世纪90年代以来,中国钢铁工业飞速发展,钢产量从1990年的6535万吨,以每年增长600700万吨的速度大幅度增长。 从1996年首次超过一亿吨大关,跃居世界第一位以后,我国钢产量连年增长,并一直保持钢产量世界排名第一名的位置。 2. 中国钢铁行业现状 改革开放以来,钢铁工业作为我国国民经济的基础产业,得到了迅速发展。在经历了以数量扩张为主的发展时期后,钢铁工业已进入了加速结构调整、全面提高竞争力为主的阶段。我国钢铁行业目前的主要特征有: (1)钢铁工业发展较快。自1996年我国钢产量首次突破亿吨大关以来,我国钢产量已连续8年位居世界第一位。我国目前能够冶炼包括高温合金、精密合金在内的1,000多个钢种,能够轧制和加工包括板、带、管、型、线、丝等各种形状的4万多个品种规格,有85%的钢材是按国际标准生产,其中1/3的产品实物质量达到国际先进水平。 (2)工艺结构逐步改善。我国钢铁行业技术装备水平逐步提高,陈旧的设备和落后的工艺逐步淘汰,目前国内绝大多数钢铁企业已淘汰平炉炼钢。2001年连铸坯产量为12,232万吨,比2000年增长1,798万吨,增幅18.26%;连铸比为82.14%,比2000年增长0.21个百分点,接近83%的国际平均水平;全国钢铁生产板管比为40%,比2000年下降1.6个百分点。(资料来

芳纶纤维项目报告 一、芳纶纤维基础知识 (2) 二、芳纶纤维产品市场应用 (2) 1、芳纶1313纤维 (3) 2、芳纶1414纤维 (4) 3、共聚芳纶纤维 (6) 三、芳纶纤维国内外技术研发状况 (6) 1、间位芳纶纤维的制造技术 (6) 2、对位芳纶纤维的制造技术 (7) 3、共聚型芳纶的制造方法 (8) 4、俄罗斯芳纶的制造方法 (8) 5、我国间位芳纶发展状况 (9) 6、我国对位芳纶发展状况 (9) 7、我国共聚芳纶发展状况 (10) 四、国内芳纶纤维项目建设情况 (10) 五、芳纶纤维项目对于我司的重要意义 (10) 1、国家相关政策的支持 (11) 2、为我司步入高新技术产业打开突破口 (11) 3、项目投资小,见效快,产品附加值高 (11) 六、建议下一步技术调研工作计划 (11) 1、考察芳纶纤维国内技术专利商 (11) 2、考察芳纶纤维生产企业 (12)

一、芳纶纤维基础知识 我国将芳香族聚酰胺纤维定名为芳纶纤维。芳纶具有超高强度、高模量、耐高温、耐酸耐碱、质量轻等优良性能,其强度是钢丝的5~6倍、模量为钢丝或玻璃纤维的2~3倍、韧性是钢丝的2倍、而质量仅为钢丝的1/5左右。芳纶纤维最具实用价值的品种有3个:芳纶1313(芳纶Ⅰ)、芳纶1414(芳纶Ⅱ)和共聚芳纶(芳纶Ⅲ)。 芳纶1313即聚间苯二甲酰间苯二胺,是开发最早、产量最大、应用最广的有机耐高温纤维。 芳纶1313(间位芳纶)结构式如下: 芳纶1414即聚对苯二甲酰对苯二胺,具有超高的强度、模量和耐高温性能,以及良好的绝缘性和抗腐蚀性,对位芳纶在高性能纤维中占据了核心地位,并被人们称为“王牌纤维”。 芳纶1414(对位芳纶)结构式如下: 共聚芳纶是日本帝人公司和俄罗斯开发出的具有更高的力学性能的高档纤维,已用于俄罗斯战略战术武器,但目前产量较小,约为3000~4000t /a。 二、芳纶纤维产品市场应用 目前世界芳纶的生产能力约8.2万吨/年(其中,对位芳纶5.5万吨/年、间位芳纶2.3万吨/年)。芳纶产品用于防弹衣、头盔等约占7%~8%,航空

[编者按:当仲大军先生的《中国土木钢铁经济时代的特点及发展战略》一文发出后,田书华先生传来了他的两篇呼应文章,指出了中国发展钢铁产业的必要性和重要性。特别值得注意的是田先生的这段话:“纵观世界上的工业大国,美国在20世纪钢的积累量达到70亿吨,而我国仅为18亿吨,只有美国的四分之一。美国基础设施搞了100年,地上、地下、天上、海上交通设施齐备,而我国还相差甚远。”另外,作者在来信中还谈到:“对目前我国的高能耗,高污染,虽然是个问题,但也不像一些人宣传的那样严重。目前舆论界是夸大其词,不实事求是,比如,目前我国钢铁生产能耗大,成本高,也与我国铁矿石品位低有关,我国铁矿石与国外铁矿石相比,品位很低,生产钢铁时能耗当然就大、污染当然就严重。还有,我国炼铁主要靠铁矿石、而欧美日等国目前生产钢铁所用的原料一般是废钢,成本怎么不低呢?”这些论据都在一定程度上否定了马凯、姚景源、郑新立等先生的观点。此文后面的文章是《对当前我国经济的一些看法》,敬请关注。] 我国钢铁行业的发展状况与形势分析 中国银河证券研究中心研究员田书华 2004年6月15日 前言 铁是地球上最丰富且价廉的金属元素,几乎是所有的产业不可欠缺的基础素材,其制品用途广泛、种类多,没有钢铁就不会有现代的社会,可以说,民生一日不能没有它。

钢铁是由铁矿石提炼,经由加工过程制作成各种用途的制品,其加工切削品或使用过的旧品变成废钢,可以无限次数回收循环使用,是不会污染环境而且很方便再生的一种物资。 钢铁经溶解后铸成模型,可轧延成棒状、板状、管状各种用途制品,容易加工又可大量生产,加入极少量其它物质经热处理可改变材料性质增加硬度,或提高铁纯度使物性软化,也可用温度控制高温急冷或缓冷使物性变硬或软;它的唯一缺点是会生锈,为避免钢铁制品与空气中的氧接触氧化生锈,一般都采用涂装物、镀锌等,或熔炼时添加镍、铬制成不锈钢。 钢铁素有“工业粮食”之称,钢铁材料是诸多工业领域中的“必选材料”,既是许多领域不可替代的结构材料,也是产量最大、覆盖面极广的功能材料。钢铁工业长期以来是世界各国国民经济的基础产业,在国民经济中具有重要的地位,钢铁工业发展水平如何,历来是一个国家综合国力的重要标志,钢铁产量与人均钢消费量一直是一个国家经济发展程度的重要指标。美国、日本、西欧等经济发达国家无不经历了以钢铁为支柱产业的重要发展阶段。此外,一个国家的国防工业需要大量专用特殊钢材,钢铁工业在国防建设中具有特殊的地位。我国历来重视钢铁工业的发展,把钢铁工业作为基础产业,钢铁工业在整个国民经济中的作用举足轻重。 第一章钢铁行业概况 一钢铁产品的分类。 1.钢的分类:钢可按化学成分、品质、冶炼方法和用途等进行不同的分类。 (1)按化学成分可分为碳素钢、合金钢两类。(2)按品质(主要是钢中所含的杂质元素磷、硫的含量),钢可分为普通钢、优质钢、高级优质钢。(3)按冶炼方法与脱氧程度可分为:平炉钢、转炉钢、电炉钢;沸腾钢、镇静钢、半镇静钢。 2.钢材及其分类。炼出合格的钢后,怎样把它制成合适的钢材,这是金属压力加工工艺师所要解决的问题。压力加工工艺师根据不同工业与工程部门的需要,把炼钢炉炼出的钢水铸成钢坯、钢锭,钢坯或钢锭经压力加工成钢材(钢铁产品)。钢材种类很多,一般可分为钢板、钢管、型钢、钢丝等钢材。 二钢铁行业的生产工艺流程。 钢铁行业的生产工艺流程一般包括以下几个部分:1.烧结。2.炼铁。3.炼钢。4.铸钢。5.轧钢。 三钢铁工业的特点。

我国钢铁行业的现状及发展趋势 钢铁行业是我国国民经济的重要支柱产业,也是能源消耗大行业之一,同时也是高污染行业。钢铁发展直接影响着与其相关的国防工业及建筑、机械、造船、汽车、家电等行业。随着国际产业的转移和中国国民经济的快速发展,中国钢铁工业取得了巨大成就,但同时也存在诸多问题,节能减排成为我国钢铁经济发展的首要任务之一。 一、我国钢铁行业现状 1.1产能严重过剩。 以2012年为例,据世界钢铁协会2013年1月22日发布2012年全球钢铁生产统计数据。中国大陆2012年粗钢产量7.16 亿吨,占全球钢产量的46.3%。同比增长3.1%。河北省2012年产钢1.64亿吨以上,比全球钢产量第二的日本多至少5000万吨,是美国全国产量的1.8倍,印度的2.1倍,俄罗斯的2.33 倍,德国的3.85倍,与欧盟27国的钢产量总合相当。在此种情况下,国内钢铁企业仍持续扩大产能,如宝钢湛江和武钢防城港沿海钢铁精品基地项目均在2012年正式获批兴建。此外2012年再现重点企业减产,中小企业增产的局面,中小钢铁企业依然是产能扩张的主力,而产能过剩问题也在进一步加剧。 1.2产品结构不合理,产品同质化严重。 中国钢铁行业产品结构一直都存在结构不合理的问题,具体表现为高附加值、高技术含量的产品比例过低,有的高技术产品则严重过剩,产品结构比较单一,供需结构矛盾等。经过过去十多年的技术升级和改造,中国钢铁业的技术装备等级和技术实力都有了长足的进步。但同时又出现了产品同质化严重的问题。在大型的钢材市场,相同品种的钢材有的多达数十种,且价格差距不大。这种同质化竞争不仅导致了产品互相压价,也导致了各个钢企的利润增长点趋同。 1.3钢铁行业集中度不够,非重点企业投资增速不减。 2012年以来多数重点大中型钢铁企业受市场低迷影响采取了减产措施,在一定程度上缓解了市场供需关系,但一些非重点企业却借助低成本优势增产。如前11个月,重点大中型钢铁企业产量同比下降0.6%,非重点企业增长23.3%,前十名钢铁企业产业集中度也由48.3%降低到46.1%。在重点大中型钢铁企业投资同比降低27.8%情况下,非重点企业投资增长17.4%。非重点企业占钢铁行业固定资产投资比重达到83.6%,远超重点大中型企业。 1.4钢铁出口稳步增长,但利润较低。 2012年1-12月累计出口钢材5580万吨,相比2011年的4891万吨,同比增加689万吨,同比增14%。这主要是因为国内钢铁市场低迷,市场价格倒挂严重,部分品种甚至亏损严重。因此,各大钢厂纷纷将目光投向国际市场,加强了对国

市场前景 据有关资料统计,近20年来干式变压器得到了迅猛发展,特别是在配电变压器中,干式变压器所占比例越来越大,发达国家已占50%以上;我国起步晚,近年大中城市中约占30%~40%,象北京、上海、广州、深圳等城市已达60%以上。 在我国,80年代逐步使用干式变压器,80年代末各地纷纷从国外引进技术和设备,并以此作为基础,不断开拓、创新,使我国干式变压器制造水平上了新的台阶。从90年代开始,其产销量逐年迅猛递增,据行业有关资料分析统计,全国(除港、澳、台外)干式变压器每年以高达20%以上的增长率递增:1989年约700MVA,1991年就超过了1000MVA;1995年约6200MVA,1997年约8800MVA,2000年约10000MVA。 2000年末我国装机容量已达316GW,未来经济年增长速度将达7%~8%,装机容量也不会低,到2015年预计装机容量将达550GW。按上述发展趋势待行业预测:干式变压器将随着用电量的增长而增长,增长幅度会达到20%。 2003年干式变压器产量在26000MV A左右,20~30%为浸渍式干式变压器,相应所需Nomex类干变用绝缘纸用量约为700-1000吨.按行业增长速度预测,项目技术产品干变用绝缘纸用量到2015年将达到4000吨以上。 12.2经济效益分析 根据该产品的市场容量和竞争力的分析,确定项目技术产品进入市场计划如下:

项目具有的经济效益也十分显著。目前同类产品进口价为53万元/吨,本项目产品进入市场销售价设定为25万元/吨,具有较强竞争力。 项目产品利润: 生产成本:纤维原料:18万元/吨产品 化学助剂:1.2万元/吨产品 抄造费用:0.5万元/吨产品 销售费用:0.2万元/吨产品 管理费用:0.1万元/吨产品 财务费用:0.2万元/吨产品 合计:20.2万元/吨产品 如将销售价格设定为25万元/吨(3年后项目成熟期,销售量1000吨/年),则: 吨产品利税:4.8万元/吨产品 年利税:4800万元。 可见,该项目具有良好的经济效益。 12.3社会效益 项目技术产品作为造纸工业特种产品,已不仅仅是文化和生活用资料,而是作为我国重要基础工业如电气、机械和航空等领域的功能性材料。项目完成后不但为其它工业提供市场所需的高性能绝缘材料或结构材料,由于项目目标的达到必须采用多种新技术(从原料到制造方式),因此对造纸行业技术进步,特别是特种纸(功能性纸产品)

中国钢铁行业现状及发展趋势 一中国钢铁行业的发展历程 建国50十多年来,我国的钢铁工业取得了巨大的成就。1949年中国的钢铁产量只有15.8万吨,居世界第26位,不到当时世界钢铁年总产量的1.6亿吨0.1%。在三年经济恢复时期和以后的几个五年计划期间,我国钢铁工业在困境中顽强地前进。到19 78年,我国钢产量达到3178万吨,居世界第五位,占当年世界钢铁产量的4.42%。 1979年以后,我国逐步走上了改革开放和建设社会主义经济的道路,钢铁工业获得了快速发展的极好机遇和强大的内在动力,新建了宝钢、天津钢管等大型现代化钢铁企业。通过对老企业挖潜改造,钢产量以每年400 500万吨的速度快速增长。20世纪9 0年代以来,中国钢铁工业飞速发展,钢产量从1990年的6535万吨,以每年增长600 700万吨的速度大幅度增长。 从1996年首次超过一亿吨大关,跃居世界第一位以后,我国钢产量连年增长,并一直保持钢产量世界排名第一名的位置。 二中国钢铁行业现状 改革开放以来,钢铁工业作为我国国民经济的基础产业,得到了迅速发展。在经历了以数量扩张为主的发展时期后,钢铁工业已进入了加速结构调整、全面提高竞争力为主的阶段。我国钢铁行业目前的主要特征有: (1)钢铁工业发展较快。自1996年我国钢产量首次突破亿吨大关以来,我国钢产量已连续8年位居世界第一位。我国目前能够冶炼包括高温合金、精密合金在内的1,000多个钢种,能够轧制和加工包括板、带、管、型、线、丝等各种形状的4万多个品种规格,有85%的钢材是按国际标准生产,其中1/3的产品实物质量达到国际先进水平。 (2)工艺结构逐步改善。我国钢铁行业技术装备水平逐步提高,陈旧的设备和落后的工艺逐步淘汰,目前国内绝大多数钢铁企业已淘汰平炉炼钢。2001年连铸坯产量为12,232万吨,比2000年增长1,798万吨,增幅18.26%;连铸比为82.14%,比20

钢铁行业的现状:钢铁工业作为国民经济的基础原材料产业,在经济发展中具有重要地位。我国是钢铁生产和消费大国,粗钢产量连续13年居世界第一。中国钢铁工业不仅在数量上快速增长,而且在品种质量、装备水平、技术经济、节能环保等诸多方面都取得了很大的进步,形成了一大批具有较强竞争力的钢铁企业。 钢铁工业是国民经济的重要基础产业,是国家经济水平和综合国力的重要标志,钢铁发展直接影响着与其相关的国防工业及建筑、机械、造船、汽车、家电等行业。 中国是钢铁生产的大国。从1996年钢产量首次突破1亿吨开始,一直稳居世界钢产量排名第一的位置。2008年中国粗钢产量达到了5亿吨,超过位居第二位到第八位的国家的粗钢产量的总和。然而,成绩的背后却难掩中国钢铁企业普遍面临的经营困难中国钢铁工业不仅为中国国民经济的快速发展做出了重大贡献,也为世界经济的繁荣和世界钢铁工业的发展起到积极的促进作用但这种快速发展同时也给钢铁工业留下了很多潜在的问题,如技术水平较低、组织结构不合理等。因此,从我国钢铁工业持续健康发展的角度考虑,需要对钢铁工业的现状及未来发展有一个全面的认识及判断。 钢铁行业面临的问题 一、资源弱势,受制于人 造成我国钢铁工业大而不强原因,几乎贯穿了整个钢铁产业链,其负面影响也越来越突出。 1,基础资源储备不足。上世纪80年代以后,国家对地质勘探的支持力度弱化,勘探工作基本处于停顿,特别是对铁矿石资源的勘探力度和深度尤为欠缺。资源储备不足,造成了一边是国内钢铁工业迅速发展,一边是铁矿石资源出现严重稀缺。 需求大增,丧失定价权。由于国内铁矿石产量满足不了企业生产需求,我国每年不得不进口上亿吨铁矿石和铁精粉,而这些资源仅由几个国际矿业巨头所控制(必和必拓公司、力拓公司、淡水河谷以及印度的铁矿石公司等)。中国钢铁业对铁矿石的需求连年增加,这些矿业巨头就在每年的铁矿石谈判中联手抬价,对我国钢铁企业形成需求控制。 2,行业不规范,调控不力。受市场需求驱动,地方中小钢铁企业受利益驱使和地方政府的支持,产能扩张无度。中小企业与大企业争原料、抢市场、拼价格,其产品又多是低附加值的大路货,如线材、盘条等,使产品利润被不断走高的原料价格所侵蚀,需求传导、引起连环涨价。 3,急剧增长的钢铁产销量,对国内交通运输形成巨大压力,仅进口铁矿石和出口钢材两项运输总量,2006年铁路运输量就达13.79亿吨(含原辅能源材料)。近几来,钢铁企业进口大量铁矿石,又出口生铁、钢坯和钢材等产品,导致国际海运价格大幅攀升。2007年,巴西、澳洲到宁波港的铁矿石运费已分别由1月份33.64美元/吨、15.93美元/吨,上涨到10月末的85.56美元/吨和36.29美元/吨。 二、污染严重,恶性竞争 1,钢铁工业是耗能大户,也是资源消耗大户,除了需要高品位铁矿石外,还需要大量的辅助材料——煤、焦炭、水、电及熔剂等。 钢铁行业更是污染物排放大户,废气、废水、废渣排放量占全国总排放量的14%,是个地道的大污染行业。在生产中,产生大量的废渣留在国内,我国钢铁工业年排废渣高达5亿吨左右,占全国总排放量的14%,出口产品近5300万吨,在生产过程中废渣排放量占全国总排放量2.4%。全国钢铁工业每年氟化物气体排放量约250万吨以上,而出口产品部分,留在国内大气中的氟化物约占1/10。虽然国家进行了钢铁产业结构调整,关闭了一些耗能高、污染重、生产工艺简单、附加值低的生产企业,但由于国外市场需求强劲,大量低端产品出