计量经济学·多元线性回归模型应用作业

1985~2014年中国GDP与进口、出口贸易总额的关系

一、概述

在当今市场上,一国的GDP与多个因素存在着紧密的联系,例如进口总额与出口总额等都就是影响一国GDP 的重要因素。本次将以中国1985-2014年GDP与进口总额、出口总额两个因素因素的数据,通过建立计量经济模型来分析上述变量之间的关系,强调贸易对GDP 的重要性,从而促进国内生产总值的发展。

二、模型构建过程

⒈变量的定义

解释变量:X1进口贸易总额,X2出口贸易总额被解释变量:Y国内生产总值

建立计量经济模型:解释原油产量与进口贸易总额、出口贸易总额之间的关系。

⒉模型的数学形式

设定GDP与两个解释变量相关关系模型,样本回归模型为:

⒊数据的收集

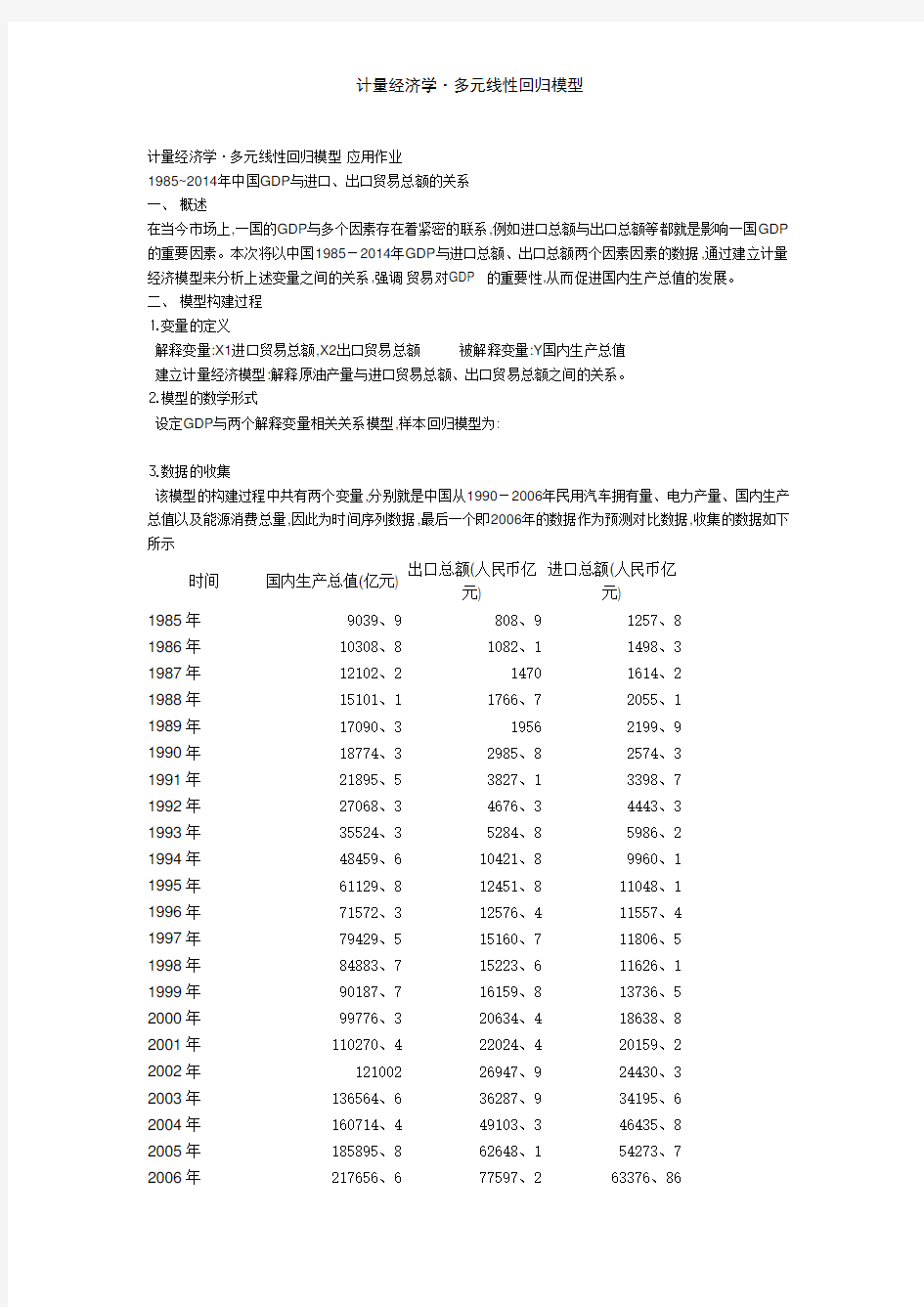

该模型的构建过程中共有两个变量,分别就是中国从1990-2006年民用汽车拥有量、电力产量、国内生产总值以及能源消费总量,因此为时间序列数据,最后一个即2006年的数据作为预测对比数据,收集的数据如下所示

时间国内生产总值(亿元) 出口总额(人民币亿

元)

进口总额(人民币亿

元)

1985年9039、9 808、9 1257、8 1986年10308、8 1082、1 1498、3 1987年12102、2 1470 1614、2 1988年15101、1 1766、7 2055、1 1989年17090、3 1956 2199、9 1990年18774、3 2985、8 2574、3 1991年21895、5 3827、1 3398、7 1992年27068、3 4676、3 4443、3 1993年35524、3 5284、8 5986、2 1994年48459、6 10421、8 9960、1 1995年61129、8 12451、8 11048、1 1996年71572、3 12576、4 11557、4 1997年79429、5 15160、7 11806、5 1998年84883、7 15223、6 11626、1 1999年90187、7 16159、8 13736、5 2000年99776、3 20634、4 18638、8 2001年110270、4 22024、4 20159、2 2002年121002 26947、9 24430、3 2003年136564、6 36287、9 34195、6 2004年160714、4 49103、3 46435、8 2005年185895、8 62648、1 54273、7 2006年217656、6 77597、2 63376、86

2007年 268019、4 93563、6 73300、1 2008年 316751、7 100394、94 79526、53 2009年 345629、2

82029、69 68618、37 2010年 408903 107022、84 94699、3 2011年 484123、5

123240、56 113161、39

2012年 534123 129359、3 114801 2013年 588018、8 137131、4 121037、5 2014年

636138、7

143911、66

120422、84

数据来源:国家统计局

三、模型的检验及结果的解释、评价 (一)OLS 法的检验 相关系数:

Y

X1 X2 Y

1 0、

9799919175967026

0、9835242294506

28 X1

0、9799919175967

026 1 0、9975652794446

187

X2

0、

983524229450628

0、9975652794446

187

1

线性图:

100,000

200,000300,000400,000500,000600,000700,000

估计参数:

Dependent Variable: Y Method: Least Squares

Date: 12/14/15 Time: 14:47

Sample: 1985 2014

Included observations: 30

Variable Coefficient Std、Error t-Statistic Prob、

C

3775、

3193593260

24

8769、

9280467183 0、43545 0、67232

X1

-0、

9127263085

551189 1、9385 -0、47414 0、64828

X2

5、

5227855925

1161

2、

25485705414

2605

2、

44928412750

8302 0、6243

R-squared

0、

9675860494

429319 Mean dependent var

173871、

823333333

4

Adjusted R-squared

0、

9651850160

683343 S、D、dependent var

187698、

441410457

5

S、E、of regression

35022、

2275886374

1 Akaike info criterion

23、

859992976

4685

Sum squared resid 3311702348

2、29852 Schwarz criterion 24、471

Log likelihood

-354、

8998946470

274 Hannan-Quinn criter、23、981

F-statistic

402、

9873385683

694 Durbin-Watson stat

0、

543284983

6158895

Prob(F-statistic) 7、8585e-21

统计检验:

(1)拟合优度:从上表可以得到R2=0、9675860494429319,修正后的可决系数R2=0、9651850160683343,这说明模型对样本的拟合很好。

(2)F检验:针对H0:

(二)多重共线性的检验及修正

相关系数矩阵:

X1 X2

X1 1 0、

计量经济学·多元线性回归模型

2006年 217656.6 77597.2 63376.86 2007年 268019.4 93563.6 73300.1 2008年 316751.7 100394.94 79526.53 2009年 345629.2 82029.69 68618.37 2010年 408903 107022.84 94699.3 2011年 484123.5 123240.56 113161.39 2012年 534123 129359.3 114801 2013年 588018.8 137131.4 121037.5 2014年 636138.7 143911.66 120422.84 数据来源:国家统计局 三、模型的检验及结果的解释、评价 (一)OLS 法的检验 相关系数: Y X1 X2 Y 1 0.9799919175967026 0.98352422945 0628 X1 0.97999191759 67026 1 0.99756527944 46187 X2 0.983524229450628 0.99756527944 46187 1 线性图: 100,000 200,000300,000400,000500,000600,000700,000Y X1 X2 估计参数: Dependent Variable: Y

Method: Least Squares Date: 12/14/15 Time: 14:47 Sample: 1985 2014 Included observations: 30 Variable Coefficient Std. Error t-Statistic Prob. C 3775.319359 326024 8769.9280467 183 0.4304846447 102545 0.67026006 64360232 X1 -0.91272630 85551189 1.9385186318 83585 -0.470837005 9194414 0.64153894 75333828 X2 5.522785592 51161 2.2548570541 42605 2.4492841275 08302 0.02108703 0146243 R-squared 0.967586049 4429319 Mean dependent var 173871.823 3333334 Adjusted R-squared 0.965185016 0683343 S.D. dependent var 187698.441 4104575 S.E. of regression 35022.22758 863741 Akaike info criterion 23.8599929 764685 Sum squared resid 3311702348 2.29852 Schwarz criterion 24.0001127 1463471 Log likelihood -354.899894 6470274 Hannan-Quinn criter. 23.9048184 8460881 F-statistic 402.9873385 683694 Durbin-Watson stat 0.54328498 36158895 Prob(F-statistic) 7.850214650 723685e-21 统计检验: (1)拟合优度:从上表可以得到R2=0.9675860494429319,修正后的可决系数R2=0.9651850160683343,这说明模型对样本的拟合很好。 (2)F检验:针对H0: (二)多重共线性的检验及修正 相关系数矩阵: X1 X2

案例分析报告(2014——2015学年第一学期) 课程名称:预测与决策 专业班级:电子商务1202 学号:2204120202 学生姓名:陈维维 2014 年11月

案例分析(一元线性回归模型) 我国城镇居民家庭人均消费支出预测 一、研究目的与要求 居民消费在社会经济的持续发展中有着重要的作用,居民合理的消费模式和居民适度的消费规模有利于经济持续健康的增长,而且这也是人民生活水平的具体体现。从理论角度讲,消费需求的具体内容主要体现在消费结构上,要增加居民消费,就要从研究居民消费结构入手,只有了解居民消费结构变化的趋势和规律,掌握消费需求的热点和发展方向,才能为消费者提供良好的政策环境,引导消费者合理扩大消费,才能促进产业结构调整与消费结构优化升级相协调,才能推动国民经济平稳、健康发展。例如,2008年全国城镇居民家庭平均每人每年消费支出为11242.85元,最低的青海省仅为人均8192.56元,最高的上海市达人均19397.89元,上海是黑龙江的2.37倍。为了研究全国居民消费水平及其变动的原因,需要作具体的分析。影响各地区居民消费支出有明显差异的因素可能很多,例如,零售物价指数、利率、居民财产、购物环境等等都可能对居民消费有影响。为了分析什么是影响各地区居民消费支出有明显差异的最主要因素,并分析影响因素与消费水平的数量关系,可以建立相应的计量经济模型去研究。 二、模型设定 我研究的对象是各地区居民消费的差异。居民消费可分为城镇居民消费和农村居民消费,由于各地区的城镇与农村人口比例及经济结构有较大差异,最具有直接对比可比性的是城市居民消费。而且,由于各地区人口和经济总量不同,只能用“城镇居民每人每年的平均消费支出”来比较,而这正是可从统计年鉴中获得数据的变量。 所以模型的被解释变量Y选定为“城镇居民每人每年的平均消费支出”。 因为研究的目的是各地区城镇居民消费的差异,并不是城镇居民消费在不同时间的变动,所以应选择同一时期各地区城镇居民的消费支出来建立模型。因此建立的是2008年截面数据模型。影响各地区城镇居民人均消费支

实验报告 1. 实验目的随着中国经济的发展,居民的常住收入水平不断提高,粮食销售量也不断增长。研究粮食年销售量与人均收入之间的关系,对于探讨粮食年销售量的增长的规律性有重要的意义。 2. 模型设定 为了分析粮食年销售量与人均收入之间的关系,选择“粮食年销售量” 为被解释变量(用Y 表示),选择“人均收入”为解释变量(用X 表 示)。本次实验报告数据取自某市从1974 年到1987 年的数据(教材书上101页表3.11),数据如下图所示:

1粮食年销售量Y/万吨人均收入X/ rF1974[ 9& 45153.2 1975100.7190 pl1976102.8240.3 1977133. 95301.12 [61978140.13361 71979143.11420 8—1980146.15491.76「91981144.6501 101982148. 94529.2 1 11-1983158.55552. 72匸1984169. 68771.16 131985P 162.1481L8 14二1986170. 09988.43 1519871F& 691094.65为分析粮食年销售量与人均收入的关系,做下图所谓的散点图 从散点图可以看出粮食年销售量与人均收入大体呈现为线性关 系,可以建立如下简单现行回归模型: 3?估计参数

Y t = ■? 1 2 X t ——I t 假定所建模型及其中的随机扰动项叫满足各项古典假定,可以 用OLS法估计其参数。 通过利用EViews对以上数据作简单线性回归分析,得出回归结果如下表所示: Dependent Variable Y Method: Least Squares Date 10/15/11 Time 14 49 Sample- 1 14 Included observations: 14 Variable Coefficient Std Error t-Statistic Prob C99 61349 6 431242 15 489000 0000 X0.0814700.010738 7.5071190.0000 R-squared0 827493Mean dependent var142 7129 Adjusted R-squared0 813123S.D. dependent var26.09805 S E of regression11 28200Akaike info criterion7 915858 Sum squared resid1527 403Schwarz criterion7 907152 Log likelihood-52.71101F-statisti c5756437 Durbin-V/atson stat0 638969Prob(尸-statistic)0 000006 可用规范的形式将参数估计和检验的结果写为: A Y t =99.61349+0.08147 X t (6.431242)(0.10738) t= (15.48900) (7.587119) R2=0.827498 F=57.56437 n=14 4?模型检验 (1).经济意义检验 A A 所估计的参数1=99.61349, 1 2=0.08147,说明人均收入每增加 1元,平均说来可导致粮食年销售量提高0.08147元。这与经济学中

计量分析软件课程论文 论文题目:基于多元线性回归模型的影响居民消费 水平相关因素分析 姓名:学号: 学院:专业: 联系电话: 年月日 基于多元线性回归模型的影响居民消费 水平相关因素分析 一、研究背景 中国GDP总量超越日本,成为仅次于美国的第二大经济体,但我国人均GDP 依然很低,全球排名87位,这很大程度上制约了居民消费水平的提高。到2020年实现全面建成小康社会的目标,十八大明确提出提高居民人均收入和人均消费水平,共享改革开放成果。我国居民消费水平在改革开放后有了很大提高,但消费水平依然很低,消费量占GDP比重依然很小。为此,本文旨在根据全国经济宏观政策、国内生产总值、职工平均工资指数、城镇居民消费价格指数、普通中学及高等学校在校生数、卫生机构数和基本设施铁路公路货运量等因素的变化情况,来分析如何提高居民消费水平,以判断是否能使居民消费水平有很大的提高。本文通过对1978-2010年影响居民消费水平因素数据的分析,找到影响居民消费水平的主要原因,通过计量经济分析方法来建立合理的模型,探讨影响居民消费增长的长期趋势规律,并给政府提出合理的建议,以提高居民消费水平。 二、影响居民消费水平的因素 宏观经济模型) + GDP- + + =,经济发展应该紧紧抓住消费这一 I (M C X G 驾马车,而居民消费水平的高低受制于多种因素。凯恩斯消费理论认为居民消费主要受收入影响,我国居民消费一直很低,消费意愿不强,本文通过计量分析找

到影响我国居民消费水平的主要因素,从根本上改善消费不足,促进我国经济的持续稳定健康发展。 消费分为居民消费和,居民消费包括农村居民消费和城镇居民消费。本文结合居民消费水平的影响因素,列出了国内生产总值、职工平均工资指数、城镇居民消费价格指数、普通中学及高等学校在校生数、卫生机构数和基本设施铁路公路货运量等相关因素,进行计量分析,得到回归模型。 三、居民消费水平模型的总体分析框架 (1)多元线性回归法OLS 概述[1] 回归分析是计量经济分析中使用最多的方法,在现实问题研究中,因变量往往受制于多个经济变量的影响,通过统计资料,根据多个解释变量的最优组合来建立回归方程预测被解释变量的回归分析称为多元线性回归法。其模型基本形式为: 其中0β、1β、2β、3β…k β是1+k 个未知参数,称为多元回归系数。Y 称为被解释变量,t X 1、t X 2、t X 3…kt X 是k 个可以精确测量和可控的一般解释变量, t μ是随机误差项。当2≥k 时,上式为多元线性回归模型。 (2)多元回归模型的建立 定义被解释变量和解释变量,被解释变量为居民消费水平(Y 元),解释变量为国内生产总值(1X 亿元)、职工平均工资指数(2X )、城镇居民消费价格指数(3X )、普通中学及高等学校在校生数(4X 万人)、卫生机构数(5X 个)和基本设施铁路公路货运量(6X 万吨)。 (3)统计数据选取 本文所有数据均来自中国统计局和中国统计局外网中国统计年鉴。[2] 1978 184 21261 169732 195301 1979 208 175142 382929 1980 238 180553 493327 1981 264 190126 471336 1982 288 193438 492737 1983 316 196017 520197

多元线性回归模型 一、单项选择题 1.在由30n =的一组样本估计的、包含3个解释变量的线性回归模型中,计算得多重决定 系数为,则调整后的多重决定系数为( D ) A. B. C. 下列样本模型中,哪一个模型通常是无效 的(B ) A. i C (消费)=500+i I (收入) B. d i Q (商品需求)=10+i I (收入)+i P (价格) C. s i Q (商品供给)=20+i P (价格) D. i Y (产出量)=0.6i L (劳动)0.4i K (资本) 3.用一组有30个观测值的样本估计模型01122t t t t y b b x b x u =+++后,在的显著性水平上对 1b 的显著性作t 检验,则1b 显著地不等于零的条件是其统计量t 大于等于( C ) A. )30(05.0t B. )28(025.0t C. )27(025.0t D. )28,1(025.0F 4.模型 t t t u x b b y ++=ln ln ln 10中,1b 的实际含义是( B ) A.x 关于y 的弹性 B. y 关于x 的弹性 C. x 关于y 的边际倾向 D. y 关于x 的边际倾向 5、在多元线性回归模型中,若某个解释变量对其余解释变量的判定系数接近于1,则表明 模型中存在( C ) A.异方差性 B.序列相关 C.多重共线性 D.高拟合优度 6.线性回归模型01122......t t t k kt t y b b x b x b x u =+++++ 中,检验0:0(0,1,2,...) t H b i k ==时,所用的统计量 服从( C ) (n-k+1) (n-k-2) (n-k-1) (n-k+2) 7. 调整的判定系数 与多重判定系数 之间有如下关系( D ) A.2 211n R R n k -=-- B. 22111 n R R n k -=--- C. 2211(1)1n R R n k -=-+-- D. 2211(1)1n R R n k -=---- 8.关于经济计量模型进行预测出现误差的原因,正确的说法是( C )。 A.只有随机因素 B.只有系统因素 C.既有随机因素,又有系统因素 、B 、C 都不对 9.在多元线性回归模型中对样本容量的基本要求是(k 为解释变量个数):( C ) A n ≥k+1 B n 计量经济学·多元线性回归模型应用作业 1985~2014年中国GDP与进口、出口贸易总额的关系 一、概述 在当今市场上,一国的GDP与多个因素存在着紧密的联系,例如进口总额和出口总额等都是影响一国GDP 的重要因素。本次将以中国1985-2014年GDP和进口总额、出口总额两个因素因素的数据,通过建立计量经济模型来分析上述变量之间的关系,强调贸易对GDP 的重要性,从而促进国内生产总值的发展。 二、模型构建过程 ⒈变量的定义 解释变量:X1进口贸易总额,X2出口贸易总额被解释变量:Y国内生产总值 建立计量经济模型:解释原油产量与进口贸易总额、出口贸易总额之间的关系。 ⒉模型的数学形式 设定GDP与两个解释变量相关关系模型,样本回归模型为: ⒊数据的收集 该模型的构建过程中共有两个变量,分别是中国从1990-2006年民用汽车拥有量、电力产量、国内生产总值以及能源消费总量,因此为时间序列数据,最后一个即2006年的数据作为预测对比数据,收集的数据如下所示 时间国内生产总值(亿元) 出口总额(人民币亿 元) 进口总额(人民币亿 元) 1985年9039.9 808.9 1257.8 1986年10308.8 1082.1 1498.3 1987年12102.2 1470 1614.2 1988年15101.1 1766.7 2055.1 1989年17090.3 1956 2199.9 1990年18774.3 2985.8 2574.3 1991年21895.5 3827.1 3398.7 1992年27068.3 4676.3 4443.3 1993年35524.3 5284.8 5986.2 1994年48459.6 10421.8 9960.1 1995年61129.8 12451.8 11048.1 1996年71572.3 12576.4 11557.4 1997年79429.5 15160.7 11806.5 1998年84883.7 15223.6 11626.1 1999年90187.7 16159.8 13736.5 2000年99776.3 20634.4 18638.8 2001年110270.4 22024.4 20159.2 2002年121002 26947.9 24430.3 2003年136564.6 36287.9 34195.6 2004年160714.4 49103.3 46435.8 2005年185895.8 62648.1 54273.7 研究在线性关系相关性条件下,两个或者两个以上自变量对一个因变量,为多元线性回归分析,表现这一数量关系的数学公式,称为多元线性回归模型。多元线性回归模型是一元线性回归模型的扩展,其基本原理与一元线性回归模型类似,只是在计算上为复杂需借助计算机来完成。 计算公式如下: 设随机y与一般变量X1,X2,L X k的线性回归模型为: 其中°, 1,L k是k 1个未知参数,°称为回归常数,「L k称为回归系数;y称为被解释变量;x1, X2,L x k是k个可以精确可控制的一般变量,称为解释变量。 当P 1时,上式即为一元线性回归模型,k 2时,上式就叫做多元形多元回归模型。是随机误差,与一元线性回归一样,通常假设 同样,多元线性总体回归方程为y °1x1 2x2 L k x k 系数1表示在其他自变量不变的情况下,自变量乂[变动到一个单位时引起的因变量y 的平均单位。其他回归系数的含义相似,从集合意义上来说,多元回归是多维空间上的一个平面。 多元线性样本回归方程为:? ?° ?1x1 ?2x2 L ?k x k 多元线性回归方程中回归系数的估计同样可以采用最小二乘法。由残差平方和:SSE (y ?) 0 根据微积分中求极小值得原理,可知残差平方和SSE存在极小值。欲使SSE达到 最小,SSE对 °, 1丄k的偏导数必须为零。 将SSE对 ° ,1丄k求偏导数,并令其等于零,加以整理后可得到k 1各方程 SSE 式:—— 2 (y ?) ° i 通过求解这一方程组便可分别得到°, 1,L k的估计值,彳,?…?k回归 系数的估计值,当自变量个数较多时,计算十分复杂,必须依靠计算机独立完成。现在,利用SPSS,只要将数据输入,并指定因变量和相应的自变量,立刻就能得到结果。 对多元线性回归,也需要测定方程的拟合程度、检验回归方程和回归系数的显着性。 二、多元线性回归模型 在多要素的地理环境系统中,多个(多于两个)要素之间也存在着相互影响、相互关联的情况。因此,多元地理回归模型更带有普遍性的意义。 (一)多元线性回归模型的建立 假设某一因变量y 受k 个自变量k x x x ,...,,21的影响,其n 组观测值为(ka a a a x x x y ,...,,,21),n a ,...,2,1=。那么,多元线性回归模型的结构形式为: a ka k a a a x x x y εββββ+++++=...22110(3、2、11) 式中: k βββ,...,1,0为待定参数; a ε为随机变量。 如果k b b b ,...,,10分别为k ββββ...,,,210的拟合值,则回归方程为 ?=k k x b x b x b b ++++...22110(3、2、12) 式中: 0b 为常数; k b b b ,...,,21称为偏回归系数。 偏回归系数i b (k i ,...,2,1=)的意义就是,当其她自变量j x (i j ≠)都固定时,自变量i x 每变化一个单位而使因变量y 平均改变的数值。 根据最小二乘法原理,i β(k i ,...,2,1,0=)的估计值i b (k i ,...,2,1,0=)应该使 ()[]min (2) 1 2211012 →++++-=??? ??-=∑∑==∧ n a ka k a a a n a a a x b x b x b b y y y Q (3、2、13) 有求极值的必要条件得 ???????==??? ??--=??=??? ??--=??∑∑=∧=∧n a ja a a j n a a a k j x y y b Q y y b Q 110) ,...,2,1(0202(3、2、14) 将方程组(3、2、14)式展开整理后得: 基于多元线性回归的期权价格预测模型 王某某 (北京航空航天大学计算机学院北京100191)1 摘要:期权是国际市场成熟、普遍的金融衍生品,是金融市场极为重要的金融工具。2015年2月9日,上海证券交易所正式推出了我国首支场内交易期权——上证50ETF期权,翻开了境内场内期权市场的新篇章。50ETF期权上市以来,市场规模逐步扩大,其发展情况境外期权产品相同时期。本文以此为研究背景,以“50ETF购12月1.95”这支期权为研究对象,以今日开盘价、收盘价、最高价、最低价、结算价、成交量、成交额、持仓量、涨停价和跌停价为解释变量,通过多元线性回归模型,预测该期权的明日收盘价。本次研究以多元线性回归的全模型(模型1)为出发点,通过异方差检验、残差的独立性检验、误差的正太分布检验以及多重共线性检验,说明该模型不违反回归的基本假设条件。进而通过主成分回归(模型4)和逐步回归(模型5)进行降维,结果表明因变量与解释变量之间存在强烈的线性相关关系,且主成分回归和逐步回归相比全模型有更好的预测能力。 关键词:期权价格多元线性回归50ETF 多重共线性因子分析 一、引言 期权(option)是依据合约形态划分的一种衍生品,指赋予其购买方在规定期限内按买卖双方约定的价格(即协议价格或行权价格)购买或者出售一定数量某种金融资产(即标的资产)的权利的合约。期权购买方为了获得这个权利,必须支付给期权出售方一定的费用,称为权利金或期权价格[1]。 2015年2月9日,上海证券交易所正式推出了我国首支场内交易期权——上证50ETF,翻开了境内场内期权市场的新篇章。期权是与期货并列的基础衍生产品,是金融市场极为重要的金融工具之一。 自50ETF上市以来,市场规模逐步扩大。2015年2月日均合约成交面值为5.45亿元,12月就达到了47.69亿元,增长了7.75倍;2月日均合约成交量为2.33万张,12月就达到了19.81万张,增长了7.5倍;2月权利金总成交额为2.48亿元,12月就达到了35.98亿元,增长了13.51倍[1]。 我国股票市场有上亿的个人投资者,是一个较为典型的散户市场[1]。相较于专业投资机构讲,散户缺乏时间,精力以及专业分析,投资具有很大的投机行为。对于这些投资者来说,期权价格的变动则是他们最为关注的问题,其变化直接影响到自身的收益。在实际情况中,影响股票价格的因素很多,涉及到金融政策、利率政策以及国际市场等因素,其作用机制也相当复杂[2]。因此,对于期权价格预测的研究,则可以降低投资者的投资风险,及时调整投资结构,从而保障自身的收益。 1作者简介:王某某,北京航空航天大学研究生邮箱:bnuwjx@https://www.doczj.com/doc/97121706.html,。 第五章经典单方程计量经济学模型:专门问题 一、内容提要 本章主要讨论了经典单方程回归模型的几个专门题。 第一个专题是虚拟解释变量问题。虚拟变量将经济现象中的一些定性因素引入到可以进行定量分析的回归模型,拓展了回归模型的功能。本专题的重点是如何引入不同类型的虚拟变量来解决相关的定性因素影响的分析问题,主要介绍了引入虚拟变量的加法方式、乘法方式以及二者的组合方式。在引入虚拟变量时有两点需要注意,一是明确虚拟变量的对比基准,二是避免出现“虚拟变量陷阱”。 第二个专题是滞后变量问题。滞后变量包括滞后解释变量与滞后被解释变量,根据模型中所包含滞后变量的类别又可将模型划分为自回归分布滞后模型与分布滞后模型、自回归模型等三类。本专题重点阐述了产生滞后效应的原因、分布滞后模型估计时遇到的主要困难、分布滞后模型的修正估计方法以及自回归模型的估计方法。如对分布滞后模型可采用经验加权法、Almon多项式法、Koyck方法来减少滞项的数目以使估计变得更为可行。而对自回归模型,则根据作为解释变量的滞后被解释变量与模型随机扰动项的相关性的不同,采用工具变量法或OLS法进行估计。由于滞后变量的引入,回归模型可将静态分析动态化,因此,可通过模型参数来分析解释变量对被解释变量影响的短期乘数和长期乘数。 第三个专题是模型设定偏误问题。主要讨论当放宽“模型的设定是正确的”这一基本假定后所产生的问题及如何解决这些问题。模型设定偏误的类型包括解释变量选取偏误与模型函数形式选取取偏误两种类型,前者又可分为漏选相关变量与多选无关变量两种情况。在漏选相关变量的情况下,OLS估计量在小样本下有偏,在大样本下非一致;当多选了无关变量时,OLS估计量是无偏且一致的,但却是无效的;而当函数形式选取有问题时,OLS估计量的偏误是全方位的,不仅有偏、非一致、无效率,而且参数的经济含义也发生了改变。在模型设定的检验方面,检验是否含有无关变量,可用传统的t检验与F检验进行;检验是否遗漏了相关变量或函数模型选取有错误,则通常用一般性设定偏误检验(RESET检验)进行。本专题最后介绍了一个关于选取线性模型还是双对数线性模型的一个实用方法。 第四个专题是关于建模一般方法论的问题。重点讨论了传统建模理论的缺陷以及为避免这种缺陷而由Hendry提出的“从一般到简单”的建模理论。传统建模方法对变量选取的 一元线性回归分析的结果解释 1.基本描述性统计量 分析:上表是描述性统计量的结果,显示了变量y和x的均数(Mean)、标准差(Std. Deviation)和例数(N)。 2.相关系数 分析:上表是相关系数的结果。从表中可以看出,Pearson相关系数为0.749,单尾显著性检验的概率p值为0.003,小于0.05,所以体重和肺活量之间具有较强的相关性。 3.引入或剔除变量表 分析:上表显示回归分析的方法以及变量被剔除或引入的信息。表中显示回归方法是用强迫引入法引入变量x的。对于一元线性回归问题,由于只有一个自变量,所以此表意义不大。 4.模型摘要 分析:上表是模型摘要。表中显示两变量的相关系数(R)为0.749,判定系数(R Square)为0.562,调整判定系数(Adjusted R Square)为0.518,估计值的标准误差(Std. Error of the Estimate)为0.28775。 5.方差分析表 分析:上表是回归分析的方差分析表(ANOVA)。从表中可以看出,回归的均方(Regression Mean Square)为1.061,剩余的均方(Residual Mean Square)为0.083,F检验统计量的观察值为12.817,相应的概率p 值为0.005,小于0.05,可以认为变量x和y之间存在线性关系。 6.回归系数 分析:上表给出线性回归方程中的参数(Coefficients)和常数项(Constant)的估计值,其中常数项系数为0(注:若精确到小数点后6位,那么应该是0.000413),回归系数为0.059,线性回归参数的标准误差(Std. Error)为0.016,标准化回归系数(Beta)为0.749,回归系数T检验的t统计量观察值为3.580,T检验的概率p值为0.005,小于0.05,所以可以认为回归系数有显著意义。由此可得线性回归方程为: y=0.000413+0.059x 7.回归诊断 分析:上表是对全部观察单位进行回归诊断(Casewise Diagnostics-all cases)的结果显示。从表中可以看出每一例的标准 多元线性回归模型公式 HUA system office room 【HUA16H-TTMS2A-HUAS8Q8-HUAH1688】 二、多元线性回归模型 在多要素的地理环境系统中,多个(多于两个)要素之间也存在着相互影响、相互关联的情况。因此,多元地理回归模型更带有普遍性的意义。 (一)多元线性回归模型的建立 假设某一因变量y 受k 个自变量k x x x ,...,,21的影响,其n 组观测值为 (ka a a a x x x y ,...,,,21),n a ,...,2,1=。那么,多元线性回归模型的结构形式为: a ka k a a a x x x y εββββ+++++=...22110() 式中: k βββ,...,1,0为待定参数; a ε为随机变量。 如果k b b b ,...,,10分别为k ββββ...,,,210的拟合值,则回归方程为 ?=k k x b x b x b b ++++...22110() 式中: 0b 为常数; k b b b ,...,,21称为偏回归系数。 偏回归系数i b (k i ,...,2,1=)的意义是,当其他自变量j x (i j ≠)都固定时,自变量i x 每变化一个单位而使因变量y 平均改变的数值。 根据最小二乘法原理,i β(k i ,...,2,1,0=)的估计值i b (k i ,...,2,1,0=)应该使 ()[]min ...212211012→++++-=??? ??-=∑∑==∧n a ka k a a a n a a a x b x b x b b y y y Q () 有求极值的必要条件得 ???????==??? ??--=??=??? ??--=??∑∑=∧=∧n a ja a a j n a a a k j x y y b Q y y b Q 110),...,2,1(0202() 将方程组()式展开整理后得: ?????????????=++++=++++=++++=++++∑∑∑∑∑∑∑∑∑∑∑∑∑∑∑∑∑∑∑===================n a a ka k n a ka n a ka a n a ka a n a ka n a a a k n a ka a n a a n a a a n a a n a a a k n a ka a n a a a n a a n a a n a a k n a ka n a a n a a y x b x b x x b x x b x y x b x x b x b x x b x y x b x x b x x b x b x y b x b x b x nb 11221211101 121221221121012111121211121011112121110)(...)()()(...)(...)()()()(...)()()()(...)()( () 方程组()式,被称为正规方程组。 如果引入一下向量和矩阵: 则正规方程组()式可以进一步写成矩阵形式 B Ab =(3.2.15’) 多元线性回归模型 SPSS分 析 学院:数信学院 姓名:唐姣 学号:20124668 班级:统计3班 1.数据生成 根据给定回归模型Y=β0+β1*x1+β2*x2+err 生成100个生成数组(见附表格),其中=105、=0.5,、 =-0.3、err~N(50,6). 建立散点图 由图得知y与x1的线性关系为 由图得知y与x2的线性关系为 综合以上各个变量与y的关系可以综合得知各个x与y的关系为:Y=β0+β1*x1+β2*x2+err 其中:y~被解释变量(因变量)、x1, x2、x3~解释变量(回 归变量, 自变量)b、~回归系数e~随机误差(均值为零的正态分布随机变量) 2.模型拟合概述 列出模型的R、R2、调整的R2和估计标准差,R2 越大反应了两变量的共变量比率越高,模型与数据的拟合程度越好。 Model Summary b Model R R Square Adjusted R Square Std. Error of the Estimate 1 1.000a 1.000 1.000 .000000179752611 a. Predictors: (Constant), err, x1, x2 本例所用数据拟合结果显示:所考察的自变量和因变量之间的相关系数为1.000,拟合线性回归的确定性系数为 1.000,经调整后的确定性系数为 1.000,估计标准差0.000000179752611。 3.方差分析表 列出了变异源、自由度、均方、F值及对F的显著性检验 ANOVA b Model Sum of Squares df Mean Square F Sig. 1 Regressio n 4705.011 3 1568.337 . .000a Residual .000 97 .000 Total 4705.011 100 a. Predictors: (Constant), err, x1, x2 b. Dependent Variable: y 本例中回归方程显著性检验结果表明:回归平方和为4705.011,残差平方和0.000,总平方和为4705.011,对应的F统计量的值为0.000,显著性水平小于0.05,可以认为所建立的回归方程有效。 4.回归系数表 Coefficients a Model Unstandardized Coefficients Standardized Coefficients t Sig. 95% Confidence Interval for B B Std. Error Beta Lower Bound Upper Bound 1 (Constant) 105.000 .000 1.559E8 .000 105.000 105.000 x1 .500 .000 .303 1.118E8 .000 .500 .500 x 2 -.300 .000 -.13 3 -4.885E7 .000 -.300 -.300 第5章 分布滞后与动态模型 §5.1 分布滞后模型 很多经济模型在回归方程中有滞后项,例如,因为修建桥和高速公路需要很多时间,所以公共投资对GDP 的影响有一个滞后期,而且这个影响可能会持续数年;研发新产品需要时间,而后把这个新产品投入生产也需要时间;在研究消费行为时,一个工资的变化可能影响好几期的消费。在消费的恒久收入理论中,消费者会用若干期去决定真实可支配收入的变化是暂时的还是永久的。例如,今年额外的咨询费收入明年是否还会继续?同样,真实可支配收入的滞后值会在回归方程中出现,是因为消费者在平滑其消费行为时十分重视他自身的终身收入。一个人的终身收入可以用他过去和现在的收入来推测。换句话说,回归关系可以写为: T t X X X Y t s t s t t t ,,2,1110 =+++++=--εβββα (5.1) 其中,t Y 代表被解释变量Y 在第t 期的观测值,t s X -代表解释变量X 第t s -期的观测值,α为截距项,0β,1β,…,s β是t X 当期和滞后期的系数。方程(5.1)式就是分布滞后模型因为它把收入增长对消费的影响分为s 期。X 的一个单位变化对Y 的短期影响由0β来表示,而X 的一个单位变化对Y 的长期影响由 (s βββ+++ 10)来表示。 假设我们观察从1955年到1995年的t X ,1t X -为相同的变量,但是提前一期的,也就是1954-1994。因为1954年的数据观察不到,我们就从1955年开始观察 1t X -,到1994年结束。这意味着当我们滞后一期时,t X 序列将从1956年开始到 1995年结束。对于实际的应用来说,也就是当我们滞后一期时,我们将从样本中 二、多元线性回归模型 在多要素的地理环境系统中,多个(多于两个)要素之间也存在着相互影响、相互关联的情况。因此,多元地理回归模型更带有普遍性的意义。 (一)多元线性回归模型的建立 假设某一因变量 y 受 k 个自变量 x 1, x 2 ,..., x k 的影响,其 n 组观测值为( y a , x 1 a , x 2 a ,..., x ka ), a 1,2,..., n 。那么,多元线性回归模型的结构形式为: y a 0 1 x 1a 2 x 2 a ... k x ka a () 式中: 0 , 1 ,..., k 为待定参数; a 为随机变量。 如果 b 0 , b 1 ,..., b k 分别为 0 , 1 , 2 ..., k 的拟合值,则回归方程为 ?= b 0 b 1x 1 b 2 x 2 ... b k x k () 式中: b 0 为常数; b 1, b 2 ,..., b k 称为偏回归系数。 偏回归系数 b i ( i 1,2,..., k )的意义是,当其他自变量 x j ( j i )都固定时,自变量 x i 每变 化一个单位而使因变量 y 平均改变的数值。 根据最小二乘法原理, i ( i 0,1,2,..., k )的估计值 b i ( i 0,1,2,..., k )应该使 n 2 n 2 Q y a y a y a b 0 b 1 x 1a b 2 x 2a ... b k x ka min () a 1 a 1 有求极值的必要条件得 Q n 2 y a y a b 0 a 1 () Q n 2 y a y a x ja 0( j 1,2,..., k) b j a 1 将方程组()式展开整理后得: 1. 总离差平方和可分解为回归平方和与残差平方和。( 对 ) 2. 整个多元回归模型在统计上是显着的意味着模型中任何一个单独的解释变量均是统计显着的。( 错 ) 3. 多重共线性只有在多元线性回归中才可能发生。( 对 ) 4. 通过作解释变量对时间的散点图可大致判断是否存在自相关。( 错 ) 5. 在计量回归中,如果估计量的方差有偏,则可推断模型应该存在异方差( 错 ) 6. 存在异方差时,可以用广义差分法来进行补救。( 错 ) 7. 当经典假设不满足时,普通最小二乘估计一定不是最优线性无偏估计量。( 错 ) 8. 判定系数检验中,回归平方和占的比重越大,判定系数也越大。( 对 ) 9. 可以作残差对某个解释变量的散点图来大致判断是否存在自相关。( 错 )做残差 ) n 5、经典线性回归模型(CLRM )中的干扰项不服从正态分布的,OLS 估计量将有偏的。错,,即使经典线性回归模型(CLRM )中的干扰项不服从正态分布的,OLS 估计量仍然是无偏的。 因为222)()?(βμββ=+=∑i i K E E ,该表达式成立与否与正态性无关。 1、在简单线性回归中可决系数2R 与斜率系数的t 检验的没有关系。错误,在简单线性回归 中,由于解释变量只有一个,当t 检验显示解释变量的影响显着时,必然会有该回归模型的可决系数大,拟合优度高。 2、异方差性、自相关性都是随机误差现象,但两者是有区别的。正确,异方差的出现总是与模型中某个解释变量的变化有关。自相关性是各回归模型的随机误差项之间具有相关关 系。3、通过虚拟变量将属性因素引入计量经济模型,引入虚拟变量的个数与模型有无截距项无关。错误,模型有截距项时,如果被考察的定性因素有m个相互排斥属性,则模型中引入m-1个虚拟变量,否则会陷入“虚拟变量陷阱”;模型无截距项时,若被考察的定性因素有m个相互排斥属性,可以引入m个虚拟变量,这时不会出现多重共线性。 4、满足阶条件的方程一定可以识别。错误,阶条件只是一个必要条件,即满足阶条件的的方程也可能是不可识别的。 5、库依克模型、自适应预期模型与局部调整模型的最终形式是不同的。错误,库依克模型、自适应预期模型与局部调整模型的最终形式是相同的,其最终形式都是一阶自回归模型。2、多重共线性问题是随机扰动项违背古典假定引起的。错误,应该是解释变量之间高度相关引起的. (3) 线性回归模型意味着因变量是自变量的线性函数。(错) (4) 在线性回归模型中,解释变量是原因,被解释变量是结果。(对) 1、虚拟变量的取值只能取0或1(对) 2、通过引入虚拟变量,可以对模型的参数变化进行检验(对) 1、简单线性回归模型与多元线性回归模型的基本假定是相同的。错 在多元线性回归模型里除了对随机误差项提出假定外,还对解释变量之间提 出无多重共线性的假定。 2、在模型中引入解释变量的多个滞后项容易产生多重共线性。对 在分布滞后模型里多引进解释变量的滞后项,由于变量的经济意义一样,只 一元线性回归模型案例分析 一、研究的目的要求 居民消费在社会经济的持续发展中有着重要的作用。居民合理的消费模式和居民适度的消费规模有利于经济持续健康的增长,而且这也是人民生活水平的具体体现。改革开放以来随着中国经济的快速发展,人民生活水平不断提高,居民的消费水平也不断增长。但是在看到这个整体趋势的同时,还应看到全国各地区经济发展速度不同,居民消费水平也有明显差异。例如,2002年全国城市居民家庭平均每人每年消费支出为6029.88元, 最低的黑龙江省仅为人均4462.08元,最高的上海市达人均10464元,上海是黑龙江的2.35倍。为了研究全国居民消费水平及其变动的原因,需要作具体的分析。影响各地区居民消费支出有明显差异的因素可能很多,例如,居民的收入水平、就业状况、零售物价指数、利率、居民财产、购物环境等等都可能对居民消费有影响。为了分析什么是影响各地区居民消费支出有明显差异的最主要因素,并分析影响因素与消费水平的数量关系,可以建立相应的计量经济模型去研究。 二、模型设定 我们研究的对象是各地区居民消费的差异。居民消费可分为城市居民消费和农村居民消费,由于各地区的城市与农村人口比例及经济结构有较大差异,最具有直接对比可比性的是城市居民消费。而且,由于各地区人口和经济总量不同,只能用“城市居民每人每年的平均消费支出”来比较,而这正是可从统计年鉴中获得数据的变量。所以模型的被解释变量Y 选定为“城市居民每人每年的平均消费支出”。 因为研究的目的是各地区城市居民消费的差异,并不是城市居民消费在不同时间的变动,所以应选择同一时期各地区城市居民的消费支出来建立模型。因此建立的是2002年截面数据模型。 影响各地区城市居民人均消费支出有明显差异的因素有多种,但从理论和经验分析,最主要的影响因素应是居民收入,其他因素虽然对居民消费也有影响,但有的不易取得数据,如“居民财产”和“购物环境”;有的与居民收入可能高度相关,如“就业状况”、“居民财产”;还有的因素在运用截面数据时在地区间的差异并不大,如“零售物价指数”、“利率”。因此这些其他因素可以不列入模型,即便它们对居民消费有某些影响也可归入随即扰动项中。为了与“城市居民人均消费支出”相对应,选择在统计年鉴中可以获得的“城市居民每人每年可支配收入”作为解释变量X。 从2002年《中国统计年鉴》中得到表2.5的数据: 表2.52002年中国各地区城市居民人均年消费支出和可支配收入计量经济学·多元线性回归模型

多元线性回归模型原理

多元线性回归模型公式

回归大作业-基于多元线性回归的期权价格预测模型

计量经济学习题与解答

一元线性回归分析的结果解释

多元线性回归模型公式定稿版

多元线性回归模型基于spss分析

高级计量经济学之第5章分布滞后与动态模型

多元线性回归模型公式().docx

计量经济学判断题 )

一元线性回归模型案例分析

相关主题

文本预览