国际集装箱运输市场双周报(20120924-1007)

发布日期:2012-10-18 作者:张永锋阅览次数:58

一、国际集装箱市场评述

1、国际集装箱市场:货量增长缓慢,运价下跌

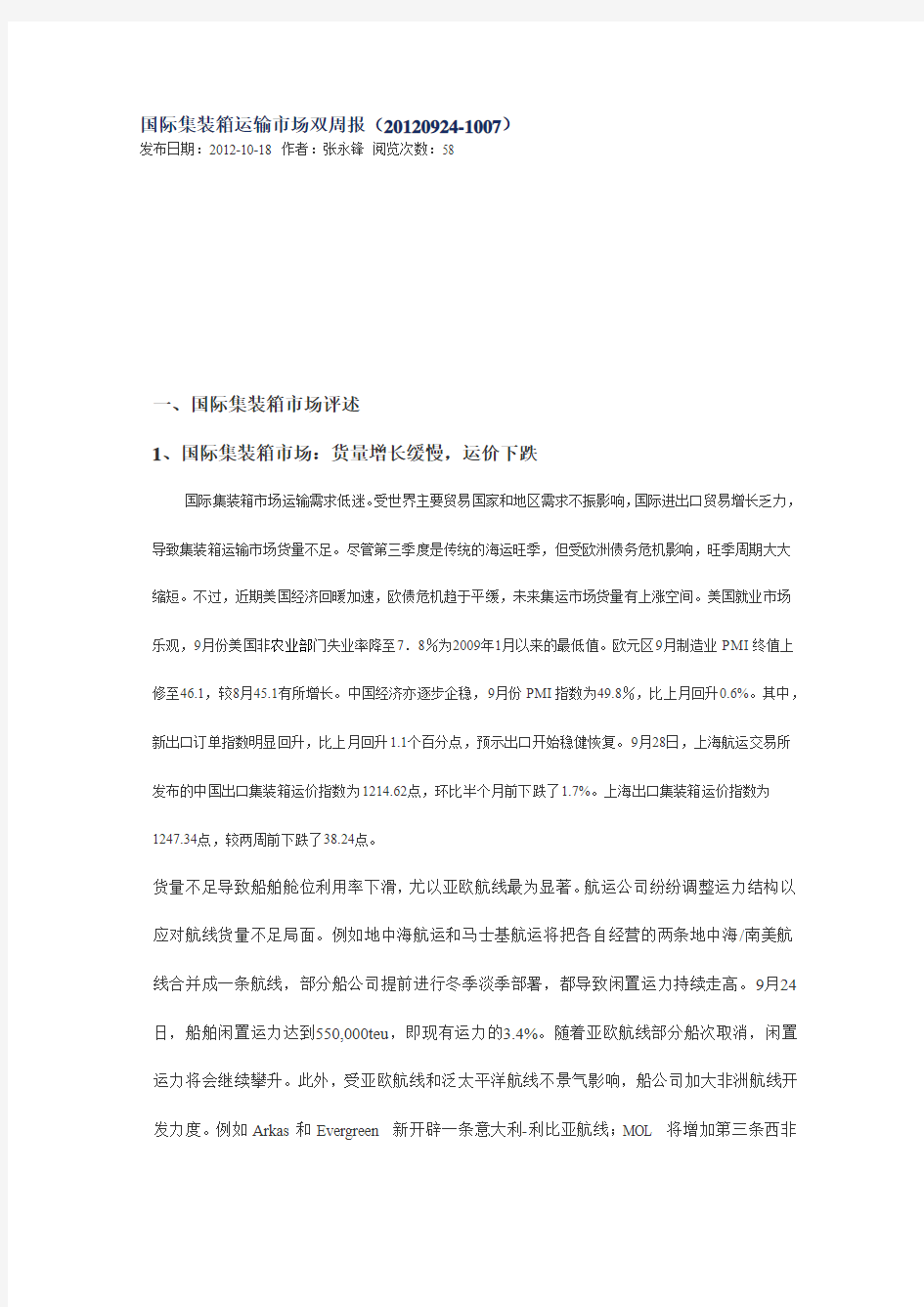

国际集装箱市场运输需求低迷。受世界主要贸易国家和地区需求不振影响,国际进出口贸易增长乏力,导致集装箱运输市场货量不足。尽管第三季度是传统的海运旺季,但受欧洲债务危机影响,旺季周期大大缩短。不过,近期美国经济回暖加速,欧债危机趋于平缓,未来集运市场货量有上涨空间。美国就业市场乐观,9月份美国非农业部门失业率降至7.8%为2009年1月以来的最低值。欧元区9月制造业PMI终值上修至46.1,较8月45.1有所增长。中国经济亦逐步企稳,9月份PMI指数为49.8%,比上月回升0.6%。其中,新出口订单指数明显回升,比上月回升1.1个百分点,预示出口开始稳健恢复。9月28日,上海航运交易所发布的中国出口集装箱运价指数为1214.62点,环比半个月前下跌了1.7%。上海出口集装箱运价指数为1247.34点,较两周前下跌了38.24点。

货量不足导致船舶舱位利用率下滑,尤以亚欧航线最为显著。航运公司纷纷调整运力结构以应对航线货量不足局面。例如地中海航运和马士基航运将把各自经营的两条地中海/南美航线合并成一条航线,部分船公司提前进行冬季淡季部署,都导致闲置运力持续走高。9月24日,船舶闲置运力达到550,000teu,即现有运力的3.4%。随着亚欧航线部分船次取消,闲置运力将会继续攀升。此外,受亚欧航线和泛太平洋航线不景气影响,船公司加大非洲航线开发力度。例如Arkas和Evergreen 新开辟一条意大利-利比亚航线;MOL 将增加第三条西非

航线。

货运市场疲态导致自从六月开始的三轮亚欧线都未能如愿涨价。目前,尽管10月份各航运公司都在大力削减运力,但削减量仍难以阻挡运价下滑趋势。

图1 中国出口集装箱运价指数

2、亚欧航线:货量收缩,运价下跌

由于受中国十一黄金周出货提前影响,这两周亚欧航线货量短缺,9月末,亚欧航线舱位利用率下跌到80%不到。这两周,共有26条亚欧航线撤销。其中,前一周裁撤23%的运力,第二周裁撤34%的运力规模。此外,10月份,CKYH将裁撤NE-4航线,G6联盟裁撤Loop 3航线,提前冬季淡季做准备,届时每周将有16,000teu的运力缩减量,即4%的周运力,而往常削减运力从圣诞节来临的淡季才开始实施。9月28日,上海航运交易所发布的中国出口至西北欧、地中海航线运价指数分别为1579.58点和1614.14点。欧洲航线运价指数环比半个月前下跌了5.3%,地中海航线运价指数环比半个月前下跌了4.9%。上海出口至欧洲基本港、地中海基本港(海运及海运附加费)分别为1158美元/TEU和1204美元/TEU。至欧洲基本港的运费环比半月前下跌了60美元/TEU,至地中海基本港的运费环比半月前下跌了45美元/TEU。

运价方面,东方海外公布,自11月1日起,公司将再次上调亚欧航线的运费,调价幅度为525美元/标准箱。马士基通过削减运力拟实现11月份成功提价,但鉴于市场目前行情,恐难以实现。

3、泛太平洋航线:货量稳定,运价下跌

受美国东海岸罢工影响,美东航线货量转移至美西航线或者货主推迟出运,美东舱位利用率降到90%,美西航线舱位利用率增加到95%以上,多个航次甚至爆仓。9月28日,上海航运交易所发布的中国出口至美西、美东航线运价指数分别为1166.76点和1288.86点,美西航线较两周前上涨了0.1%,美东航线较两周前上涨了0.7%。上海出口至美西、美东基本港(海运及海运附加费)分别为2730美元/FEU和3677美元/FEU,其中美西航线运价较半月前上涨了19美元/FEU,美东航线运价较半月前下跌了289美元/FEU。

运力方面,受亚欧航线不景气以及北美港口的浚深与扩建工程逐步完成,超大箱船投入泛太线,例如MSC进一步决议将超大型集装箱船调度到泛太平洋航线,目前已在该航线投放运力达1.38万箱。

4、近洋航线:货量上升,运价上涨

与受欧债危机影响的亚欧远洋航线相比,亚洲区内集装箱海运市场则表现相对稳定。目前,该地区航线持续升温,快速扩张。不过,日本工业产出活动正在放缓,日本第三季度(7-9月当季)工业产出较第二季度降幅料将超过3.0%,上海航交所统计显示,上海港至日本航线船舶平均舱位利用率在80%左右。9月28日,上海航运交易所发布的中国出口至日本航线运价指数为773.51点,东南亚航线运价指数为962.41点,日本航线环比半个月前上涨了0.8%,东南亚航线较半个月前上涨了 1.1%。上海出口至日本基本港(海运及海运附加费)关西关东均为348美元/TEU, 与半个月前相比保持不变;至东南亚(新加坡)(海运及海运附加费)为257美元/TEU,环比半个月前下跌了2美元/TEU。

运力方面,ANL新增一条东南亚-澳大利亚航线,布置一艘2,378 TEU集装箱船。

二、集装箱船舶市场

1

、船舶租赁市场

图2 HRCI国际集装箱租船指数

10月3日,国际集装箱租船指数HRCI 收于479.5点,租船市场价格较两周前上涨了2.13%。这两周,集装箱租船市场取得可喜成交量,推动国际集装箱租船指数HRCI上涨。

据克拉克松统计,10月3500TEU巴拿马船型平均租金水平为7,500美元/天,较9月下跌250美元/天;2750TEU次巴拿马船型租金水平为6,700美元/天,较9月下跌50美元/天。2000TEU次巴拿马船型租金水平为6,400美元/天,与9月持平;1700TEU灵便型租金水平为6,200美元/天,保持不变;1000TEU灵便型租金水平为5,400美元/天,较9月下跌100美元/天。

2、买卖船市场

表1 9月集装箱船舶交易回顾

船型船名吨位

建造

年份造船船厂

成交

日期

成交价格

(百万美

元)

买家

1,725 teu.

Bunga

Teratai 24,61

2

1998Daewoo

06-Se

p

6

Clients of

Shreyas

1,730 teu.

Camilla

Rickmers*22,90

1996

Stocz.

Szczecin

07-Se

p

—

Undisclosed

interests

1,730 teu.

Fiona

Rickmers*23,02

8

1998

Stocz.

Szczecin

07-Se

p

—

Undisclosed

interests

700 teu.

AFL New

England 7,2231996J. J. Sietas

10-Se

p

1.2

Clients of ARA

Shipmangement

1,684 teu.

Marcampa

nia 23,46

5

1994

Seebeckwe

rft

11-Se

p

3

Clients of

Simatech

Shipping

1,016 teu.

Hansa

Wismar 12,58

5

1993

Stocz.

Szczecin

11-Se

p

2

Undisclosed

interests

1,016 teu.

Hansa

Stralsund 12,57

8

1993

Stocz.

Szczecin

11-Se

p

2.75

Undisclosed

interests

974 teu.Mare

10,95

02009

Hegemann

Rolandwe

14-Se

p

EUR10

Clients of

Seaboard

USA

674 teu.Christina I9,5171993V olkswerft

18-Se

p —

Clients of

PT MSP

1,684 teu.R. Sea

22,42

01996

Stocz.

Szczecin

20-Se

p

3.5

Clients of

Essberger

据克拉克松统计,这两周市场上没有集装箱船舶交易记录,而二手船交易价格较为平稳,小型船价格小幅下跌。4500TEU型船的交易价格为2750万美元,2750TEU型船的交易价格为2000万美元,这两周价格均未有波动,而1700TEU型船的船舶交易价格为850万美元,较两周前下跌了50万美元。

3、新造船市场与船舶拆解市场

据克拉克松统计,这两周全球没有集装箱新船订单。今年截止目前,全球共有46艘集装箱新船订单,订单量较去年同期减少75%。新造船价格与两周前基本保持不变。4,800teu新造集装箱船价格为4500万美元,1,700teu新造集装箱船价格为2500万美元。

这两周集装箱船舶交付量骤增,共有5艘船进行交付,其中,10月头一周就交付了三艘船。

表2 近两周集装箱船交付回顾

船名交付日期Dwt船旗船东

MSC Altamira9月112,000LI.Ofer Bros (Ships)

SITC Shimizu9月12,738H.K.SITC

Noble Reg or10月39,500CY.YSG Shipmanagement

Maersk Londrina10月93,907H.K.Maersk Line

New Y ork Express10月140,500GE.Hapag-Lloyd C ont.

第三季度集装箱市场并未出现旺季该有的货量激增现象,船商普遍信心低落。随着淡季即将到来,拆船活动愈加频繁。这两周,市场拆船量骤增,并且船舶趋于大型化,船龄趋于年轻化,似乎预示着航运寒冬的来临。从另一方面来说,此举有助于缓解过剩运力。

表3 近两周集装箱船舶拆解回顾

船名

船

旗建造

年份

载重吨

(Dwt)

轻吨

(Ldt)

船东买主

价格(美

元/轻吨)

Tanto

Sahabat IA.19778,706—

Tanto Intim

Line

Old sale—

Navigator GG.19807,652—

Tuba

Denizicilik

Old sale—Amal S TG.19867,705—

Diamond

Shipping Co.

Old sale—Arena S.L198210,1643,294Boluda Grupo Old sale—Maraba S.L198110,1643,294Boluda Lines Old sale—Yi Xing PA.19829,636—Rewell Ocean Old sale—VNL

Dynamic VN.198814,245—

V inalines

Shipping

Old sale—

R. Partner M.I.199420,2556,800

Rickmers

Reederei

Turkey—Saadet C PA.199114,1406,667

Seahorse

Shipping

Old sale—Atlantic

Trader

A T.199622,5257,376Hermann Buss India425.0

Red

Strength

PA.1995

40,05516,118

Shoei Kisen

K.K.

Old sale—

Cape Natal LI.199522,148—

DS Schiffahrt

GmbH

Old sale—Conti Asia LI.199323,5966,940

NSB

Niederelbe

Old sale—SCI

Prestige BR.199239,40215,857

Zodiac

Maritime A gy.

Old sale—

DP Genoa CY.199212,583—

Dry Plus

Maritime

India—下一篇:国际集装箱运输市场双周报(20120910-0923)

开题报告 物流管理 我国港口集装箱运输发展现状及趋势分析 一、综述本课题国内外研究动态,说明选题的依据和意义 (一)国内外研究动态 集装箱运输是20世纪60年代在美国产生的一种国际货物的运输方式。由于其具有运输私密性好、包装不易破损、运输成本低、环境适应性强、装载密度高、码垛规范等特点,在进入七十年代后逐渐成为航运业发展的主流。以下是近年来国内外有关于集装箱的研究: Aidas Vasilis Vasiliauskas 和 Jurgita Barysiene(2008)讨论了在过去几十年里由于集装箱的发明和应用给交通系统带来的变化、世界集装箱船队的发展以及世界港口集装箱运输量的发展趋势,指出世界集装箱运输的增长是宏观经济,微观经济和政策性因素等长期作用的结果。对于本国影响方面,Andres Tolli和Juri Laving(2007)指出,中国集装箱运输在今后的十年里将以其占据的市场份额主导世界集装箱的运输,他希望能良好地利用爱沙尼亚的有利地理位置,在中国港口广泛的开展集装箱中转运输,以集装箱码头运作和航线的共同联盟来增加该国的集装箱运输量。而对于未来发展方面,Jakov Karmelic, B. Sc.(2009)通过数据分析了世界十大港口的吞吐量、全球集装箱船船队以及这些船队能力的排名,指出对于目前以及未来的状况,认为很有必要详细分析前几个周期的态势及其对航运市场的影响,以防止更多危机产生。继于此,Gokhan Kara、E. Gul Emecen 和 Evren Esedogolu通过描述全球集装箱运输量的增长,从开发一条新的集装箱运输路线、分析运营成本、财务分析和新集装箱航线的确定假设和可接收性分析,探究拟开发一条可行的集装箱航线,以增强航运能力和竞争力。 中国大陆国际集装箱运输起步于20世纪70年代,自1972年天津港接卸了第一个国际集装箱和1978年中国远洋运输公司开辟第一条国际集装箱运输航线——上海至澳大利亚东海岸航线起,依靠中国得天独厚的运作环境,集装箱运输开始了飞速的发展。 陈长庚(2008)从中国港口集装箱吞吐量与外贸进出口总值正向比价关系、1979~2007年中国集装箱吞吐量前十大港口排名、1998~2007年世界十大港集装箱吞吐量排名等入手,阐述了中国港口集装箱运输从期不落后到发展成为世界一流的30年。寿建敏(2007)也研究了中国集装箱吞吐量发展历程及其占世界运量的比重,为我们展现了集装箱运输的辉煌成就,并且还提出了未来发展的对策。

CY-CY 或CY-DOOR 条件下NVOCC 的对外出口运作流程及分析 图1 流程说明: (1)揽货; (2)询价; (3)询舱; (4)船公司回复货代是否有舱位; (5)报价; (6)客户接受报价,与货代签订货运委托书,货代公司代办托运手续及代为缮制集装箱托运单,一式十联(即十联单)。 第一联:集装箱货物托运单(货主留底)(B/N) 第二联:集装箱货物托运单(船代留底) 第三联:运费通知(1)与第四联的其中一联向出口单位收取运费,另一联货代自己留底。 第四联:运费通知(2)

第五联:装货单(S/O),也叫关单或下货纸,经船代盖章有效,海关完成验关手续后,在装货单上加盖海关放行章,船方收货装船,并在收货后留底。 第五联副本:缴纳出口货物港务费申请书 第六联:大副联(场站收据副本),收货单,又叫大副收据。与收货单一起流转,装货完毕后大副据理货公司的清单在此单上签字确认,货主凭其换取正本提单。如果理货结果不清洁,大副也会做不清洁批注,正本提单也会做不清洁批注。 第七联:场站收据(D\R),货运代理公司留底 第八、九联:配舱回单。货代订好舱,将船名、关单号填入后把配舱回单返给出口公司。 第十联:缴纳出口货物港务费申请书。货上船后凭以收取港务费用。 这一环节中,货代应及时将货运委托书内容输入公司信息系统,防止人为造成的误差,否则会为员工暗中“飞单”创造机会。 所谓“飞单”,是指货代公司的业务人员与客户洽谈好运费等事宜,暗中联系其他货代公司进行订舱等活动,之后,再向那些货代公司索取提成的行为。这种行为的后果是使原货代公司失去应有的客源。目前,多数货代公司的货运委托书需要业务人员人为将信息输入公司系统中,如业务员飞单,公司货源的失去也就无据可查。 一种解决的方式是加速公司的电子商务建设,客户的询价或对于业务员报价的接受都必须通过网络渠道进入公司内部系统有所纪录。这一措施的实行需一定的资金和技术支持。此外,公司要建立良好的业务运作规范,约束员工的行为,绝不允许违规操作。 (7)订舱。 这一环节的常见问题是爆舱。 一种情况是货代去订舱时,船公司已无舱位可订。货代应当先询问船公司是否有足够舱位,再向货主报价和签订货运委托书。但实际操作中,为争抢客源,有些货代公司是直接先与货主签订委托书再进行询问舱位的步骤,容易出现舱位订满的情况。 另外,在询问过船公司有否舱位后再签订委托书后,也可能在订舱环节出现爆舱现象。与之相应的措施是及早寻找其他的船公司订舱。因此,货代与多个船公司有业务上的往来是降低风险的一种方式。而从船公司的角度来说,在舱位紧缺的高峰时节,往往会优先考虑货运量大、业务关系较密切的货代,为他们预留舱位,以减少船公司的亏舱率。这时,货代的规模与实力就会起到较大的作用。 另一种爆舱的情况是在订舱之后,由于船公司单方面的原因,舱位已满,无法装运货物。造成这种情况多数是由于船公司为减少亏舱率,接受的订舱要比实际的舱位数来得多。一旦舱位装满,承运人就不再接受后到的集装箱装船。这种做法理论上应由船公司负违约责任,但船公司为推卸责任,常常在舱位快要装满之际,向还未到货的货代下发进港时间限定书,说明在某一时间之后将拒收货物。而货代的做箱安排计划往往又赶不上船公司的这一变化,从而难以在规定时间内将集装箱货送进港区。由此产生的货物不能装船或延期装船,船公司就将责任推卸到货代身上,责其交货延迟。作为货代,虽然很冤,但在海运界船公司运能供小于求的市场中,为保护自身利益,较好的方法是尽早安排做箱、进港和报关事

燃料油市场周分析报告 燃料油市场周分析报告 观研网--中国企业发展咨询首站报告网址: 或sales@hinabaogao. 第一章国际燃料油行业发展情况分析第一节世界重质燃料油市场格局 一、世界重油资源分析 二、全球重油资源市场分布及发展情况 三、韩国研制出重油转换成柴油替代新技术 四、中委两国将合资投建重油开发一体化项目 五、越南PVEP公司将勘探委内瑞拉重油 六、雪佛龙计划开发中东地区更多重油储量第二节国际燃料油期货概览 一、国际原油及成品油市场作价机制 二、新加坡燃料油市场简述第三节世界燃料油市场发展情况分析 一、国外燃料油行业市场特点 二、国际燃料油市场供需回顾 三、亚洲燃料油市场供需现状分析 四、亚洲燃料油裂解除价差走势报告来源: 观研天下--中国企业发展咨询首站或sales@hinabaogao. 第二章中国燃料油行业发展情况分析第一节部分地区进口燃料油市场分析 一、华南地区

二、华东地区 三、山东地区第二节国产燃料油市场分析 一、华东市场 二、华南市场 三、山东市场 四、东北市场 五、华中市场 六、华北市场第三节中国燃料油行业运行分析 一、中国燃料油产量统计 二、中国燃料油进出口分析 三、原油加工及石油制品制造业经济指标第三章中国燃料油市场发展情况分析第一节中国燃料油市场分析 一、燃料油市场情况分析 二、燃料油市场价格表现 三、燃料油市场走势分析 四、燃料油价格影响因素 五、上海燃料油期货走势 六、《石化产业调整和振兴规划》对燃料油的影响第二节部分地区及省市燃料油发展情况分析第三节燃油税对中国燃料油市场影响分析 一、对燃油税改革方案中燃料油部分的解读 二、燃油税对中国燃料油市场影响分析 三、燃油税对燃料油进口市场影响分析

集装箱船运输市场发展现状及其分析 摘要:随着经济全球化的发展,各国之间的联系越来越密切,同时也推动了集装箱运输市场的迅猛发展。我国综合国力不断增强,与其他国家的联系也不断加强,这就促使了我国集装箱船运输市场在国际上的地位不断提高。本文通过对集装箱船的分析及我国集装箱船运输市场的现状并结合我国经济发展环境,集装箱运输市场发展的势头,提出解决集装箱船发展中遇见的问题。 关键词:集装箱船现状发展解决问题 一、集装箱船运输概念及其优点 集装箱船可分为全集装箱船和半集装箱船两种,它的结构和形状跟常规货船有明显不同。集装箱船装卸速度高,停港时间短,大多采用高航速,通常为每小时20—23海里。近年来为了节能,一般采用经济航速,每小时18海里左右。在沿海短途航行的集装箱船,航速每小时仅10海里左右。近年来,美国,英国,日本等国进出口的杂货约有70%--90%使用集装箱运输。集装箱船有以下优点: 首先,可以节约装卸劳动力,减少运输费用。一般货船采用单件或小型组合件形式装运,费力又费时。集装箱船采用国际统一规格的集装箱运输货物,打破了一捆、一包单件装卸的传统形式,大大减轻装卸工人劳动强度,加快了装卸速度,减少人工装卸费用。 第二,利用集装箱船运输,可以减少货物的损耗和损失,保证运输质量。这是因为货物在生产工厂里就装进一只只集装箱,中途经公路、铁路、水上运输,均不开箱,可把货物直接运到用户手中。这样,可减少货物在运输途中损耗和遗失,还可节约包装费用。 第三,集装箱船装卸效率高。一艘集装箱船的货物装卸速度大约是相同吨位的普通货船三倍左右,而大型高速集装箱船的装卸速度差不多是同吨位普通货船的4—5倍。这样,可减少船舶停靠码头时间,加快船舶周转,提高船舶、车辆及其它交通工具的利用率。 由于集装箱船进行集装箱运输具有上述优点,所以,集装箱船和集装箱运输得到迅速发展。同时,集装箱船的出现,对港口、码头又提出了新的要求。于是,出现了传送带、货架搬运车、铲车及各种形式装卸机,还出现专门停靠集装箱船的码头。集装箱船码头又长又宽,可停靠各种类型的集装箱船,码头上还有相当宽大的堆放集装箱的场地 二、我国集装箱运输发展现状 现代集装箱船正向着大型化、高速化,多用途方向发展。我国集装箱船研制虽然起步较晚,发展速度却很快。我国在包括集装箱、集装箱装卸机械、集装箱船舶的制造和出口,到大吨位集装箱码头的建造,集装箱远洋船队的建立以及国际集装箱枢纽港的建设,标志着我国的集装箱运输系统已经进入世界先进行列。随着亚洲国家“世界制造中心”地位的确立,工业制成品数量将大幅增长,加上亚洲至欧洲、北美洲的远距离运输需求的增加,今后我国航运市场对集装箱船运力的需求仍将保持兴旺态势。大型集装箱船因载箱量加大,减少了航次,能源消耗和劳务投入相对减少,同时适应了全球海运物流量不断扩大的客观需求,集装箱船舶大型化趋势势在必得。 因此,随着世界经济稳定增长,我国国际贸易秩序和经营环境的改善,外贸运输需求将持续稳定增长,我国集装箱运输的发展将继续保持良好态势,国际国内集装箱运力投入将加快步伐,总体运力运量供求形势将趋于平衡。 三、我国集装箱船运输业的问题及解决方案 在经济全球化的发展过程中, 中国集装箱港口的发展和海上集装箱运输规模的快速增长, 给世界和中国自身的发展带来了巨大影响: 降低了全球贸易成本, 推动了世界经济发展; 改善了经济和产业结构, 提高了世界经济发展质量; 有力地支持了全球航运业的发展, 支持了我国对外贸易的迅速增长。目前, 我国集装箱运输业发展形势喜人, 但并非高枕无忧, 还

集装箱运输业现状发展 分析 Modified by JACK on the afternoon of December 26, 2020

我国集装箱运输业现状发展分析 我国港口集装箱运输起步于上世纪70 年代中期, 经历了比较漫长的起步和培育阶段, 到1990 年全国港口集装箱吞吐量仅为156 万TEU, 平均每年增长不到10 万TEU。进入上世纪90 年代, 随着我国改革开放步伐的加快, 国际贸易领域和规模不断扩大, 我国集装箱港口进入了布局调整和快速发展阶段, 2000 年集装箱吞吐量实现2340 万TEU, 平均每年增长超过200 万TEU。 进入新世纪, 随着经济、贸易和技术全球化步伐的加快, 在我国经济贸易快速发展、产业结构调整、集装箱化率提高三大动力的驱动下, 集装箱运输显现了强劲的发展势头。2002 年, 我国大陆港口集装箱吞吐量实现3721 万TEU, 位居世界第一。到2006 年实现9361 万TEU, 2007 年跨越一亿TEU, 中国港口集装箱吞吐量占全球22% ,高居世界第一,平均每年增长超过1100 万TEU。我国集装箱水路发展和港口结构布局更加合理, 基本形成了以大连、天津、青岛、上海、宁波、苏州、门、深圳、广州等9 大干线港为主, 相应发展沿海支线和喂给港的集装箱港口运输规划布局系统。 目前, 我国已初步形成了布局合理、门类齐全、配套设施完善、现代化程度较高的港口集装箱运输体系。我国港口集装箱码头的基础设施建设不断向专业化、大型化发展, 港口装卸技术和效率方面也走在了世界前列,并形成北、东、南三大集装箱主枢纽港群,成为我国参与经济全球化的主要桥梁。 北部集装箱主枢纽港群——以大连港、天津港和青岛港为主。大连港是东北地区出海门户;青岛港水深条件好,腹地货源足;天津港位于渤海湾最里端,由于地处京、津、唐经济区有利位置,货源较丰富。 东部集装箱主枢纽港群——以上海港、宁波港为主。上海港腹地优越,经济发展势头猛,已逐渐成为国际集装箱中转港之一;宁波港是我国地理位置最优良的港口之一,总长2138米的集装箱泊位可停靠第五代集装箱船,与上海和江苏港口共同形成东部集装箱主枢纽港群。 南部集装箱主枢纽港群——以香港港、深圳港和广州港为主。香港集装箱吞吐量目前已经稳坐世界第一的宝座;与香港比邻的深圳港,集装箱吞吐量连年攀高,大铲湾码头的建设,使深圳较为紧张的集装箱通过能力得到有效改善;随着香港、澳门两地与大陆经贸更密切联系的加强,制造业不断向中山、

BPZ集装箱运输操作流程和规定 一、目的 确定和规范集装箱运输操作的流程和程序,配合BPZ的集装箱运输业务和满足客户运输需求。 二、适应范围 本文件描述的操作流程和程序适应于本公司对BPZ集装箱运输及装货的工作安排、安全要求,同时对整个流程进行全过程的监控。 三、管理办法 集装箱拖架归属高栏项目部管理和使用,优先满足BPZ的运输要求。高栏项目部根据BPZ的调度计划,及时安排准牵引质量相匹配的拖头组成运输列组。根据BPZ的时间要求和货物准备情况,及时安排货柜、车辆与CIWA 装柜和协调高栏码头卸柜的操作,完成各种单据的收集工作。 集装箱业务全部由高栏项目部负责操作和跟踪管理,并配合财务完成运输费用的收支结算,跟踪客户的需求和反馈信息。 集装箱拖架由公司维修组负责按计划进行预防性保养和维修,并跟踪轮胎的使用情况。 四、操作程序 4.1 调度管理 4.1.1 调度接到BPZ的装柜运输任务后,按要求填写《沿海内贸货物托运委 托书》,凭BPZ或航运集装箱运输公司回传的《沿海内贸货物托运委托 书》向珠海港码头或指定码头申请吉柜。 4.1.2 调度将车辆牌号和驾驶员姓名报给BPZ或航运集装箱运输公司,并安 排车辆前往指定的码头提取吉柜。

4.1.3 提柜时,安全员或驾驶员必须检查货柜的清洁和完整情况,并将信息 回馈;如发现不合要求的货柜,必须通知调度,由调度协调更换货柜。 4.1.4 车辆在到达码头时,驾驶员在码头签署《集装箱发放/设备交接单》 后,同时领取《集装箱货物装箱单》和带唯一编号的箱锁。 4.1.5 前往BPZ工厂,驾驶员到达BPZ入口大门,接受门卫的检查;如果不 能通过检查,应立即通知车辆调度另行安排车辆,并将变动情况报BPZ 或航运集装箱公司等相关单位。 4.1.6 通过门卫的检查后,驾驶员将车开到指定仓库平台进行装货,配合现 场管理员,同时监督装货过程中是否出现货物损坏的情况,如发生异常情况应立即通知BPZ或CIWA的现场管理员,采取换货、界定货损等措施。 4.1.7 装货完毕,驾驶员清点数量无误后,在现场管理人员面前锁上带唯一 编号的箱锁,然后办理出库手续,并详细填写《集装箱货物装箱单》(特别是货柜号码和锁号,一定要填写清楚),由BPZ指定人员签名盖章。 4.1.8 在雨季和阴雨天气时,根据BPZ的要求决定是否装货。 4.1.9 到码头等候卸柜时,必须按先后次序排队,等候期间驾驶员不得离开 所驾驶的车辆。 4.1.10 按照卸柜要求,每车卸柜完毕后,要求码头在《集装箱发放/设备交 接单》和《集装箱货物装箱单》上确认签名。 4.1.11 高栏项目部负责统计当月集装箱的发货情况。 4.2 安全管理 4.2.1 质量安全部负责日常的职业安全健康管理,对作业中的危险、危害 因素应列入《危险源辨识与风险评价表》,对与重大危险因素相关的运行与活动进行重点控制,列入《重大危险源一览表》,由安全部将其设置为安全控制点,按照《危险源识别、风险评价与控制策划程序》进行控制。 4.2.2驾驶员出车前,按照车辆检查表的明细进行出车前检查;车辆在驶出 公司基地前,门卫要对车辆搜查,并留意驾驶员的精神状态;安全员定

沿海内贸集装箱运输市场分析 1 内贸水路集装箱运输市场概况 我国内贸集装箱运输市场是一个较为独立的国内市场,起步比较晚,但发展很快,尤其是近几年一直保持超高速发展态势。目前全国主要港口内贸集装箱吞吐量已占到集装箱总吞吐量的10%左右,国内沿海货运集装箱化率也由1998年的4.2%,上升到10%。经营沿海内贸集装箱运输的船公司已有11家,投入船舶从1999年的40多艘增加到目前的70多艘、40多万载重吨,总箱位5万TEU左右。各公司共开辟沿 海内贸集装箱班轮航线30多条,每月航班多达580班。 1.1 内贸水路集装箱市场发展沿革 上世纪90年代中期已经开始有2t、5t和10t的非标准集装箱在沿海地区运输,但还没有形成规模。1996年某些小公司开始用标准集装箱在沿海地区进行尝试性 货物运输。1997年3月份上海海运局所属上海海兴集装箱运输有限公司投入了2 艘614TEU的全集装箱船,率先开通了国内水路集装箱班轮快运航线,采用国际通用的标准集装箱,标志着国内水路集装箱运输与国际接轨。1997年国内集装箱吞吐量就完成了20万TEU到1998年和1999年分别达到65万TEU和180万TEU;2000年在前两年高速增长的基础上,达到280万TEU,比上年增长56%;2001年内贸集装箱 吞吐量达到424.7万TEU,占总集装箱吞吐量的20%,其惊人的发展速度引起了航运界的普遍关注。 随着我国国民经济产业结构的调整和国际集装箱运输发展的日益成熟,国内货 主对运输质量、时间和价格要求的不断提高,国内水路集装箱运输才真正进入一个崭新的发展阶段和持续高速增长的时期,显示出强大的生命力。 国内集装箱运输市场快速发展的原因有以下几方面:

我国燃料油市场基本情况 燃料油是目前我国石油及石油产品中市场化程度较高的一个品种。在2001年10月15日国家计委公布的新的石油定价办法中,正式放开燃料油的价格,燃料油的流通和价格完全由市场调节,国内价格与国际市场基本接轨,产品的国际化程度较高。从2004年1月1日起,国家取消了燃料油的进出口配额,实行进口自动许可管理,我国燃料油市场与国际市场基本接轨。 一、我国燃料油市场供应情况 在目前我国燃料油资源的供应总量中,进口资源大约占到50%以上。从1995年到2003年,我国石化行业原油加工量从1995年的1.3亿吨增长至2003年的2.5亿吨,但国内炼厂燃料油产量逐年下降,已由1990年的3268万吨减少到2003年的2004万吨,减少了38.68%,而燃料油进口却增势迅猛,进口量由65万吨一直增加到2003年的2378万吨,增长了近36倍,占据了国内燃料油市场的半壁以上江山。 1、我国燃料油生产情况 我国燃料油主要由中国石油和中国石化两大集团公司生产,少量为地方炼厂生产。2003年全国燃料油产量为2004万吨,两大集团公司燃料油产量1475万吨,占全国总产量的70%左右。从燃料油生产地域来看,明显呈现地区集中的态势。华东和东北地区的产量远远大于其他地区。 2002年我国燃料油分省生产状况单位(万吨)

全国各主要炼厂燃料油产量统计(吨)

数据来源:中国石油天然气集团公司、中国石化集团公司国内炼厂为了提高石油加工的经济效益,在加工过程中一直采用深拔、掺渣等工艺减少渣油和燃料油的产量,提高轻油收率。同时由于重油催化裂化、渣油加氢等重油深度加工技术的发展,也为原油深度加工提供了可能,加之近年来加工的进口轻质油品较多,也促进了国内炼厂产品结构的轻质化。上述几点原因造成90年代以来国内燃料油产量的不断下降。 2、我国燃料油进出口情况 由于国产燃料油数量急剧减少,而缺少能源的沿海地区经济发展较快,对燃料油需求下断上升,因此国内燃料油的供应缺口不断加大,我国燃料油供应越来越依赖进口,目前燃料油已成为除原油以外进口量最大的石油产品。 截至目前,我国经商务部批准具有燃料油进出口经营权的企业共有70余家,这些企业可以直接从事燃料油的进出口业务。进口燃料油的品种中高硫燃料油大约占80%,中低硫燃料油大约占20%。从进口来源地来看,我国的进口燃料油主要来自周边国家和地区。其中80%以上的进口来自韩国、新加坡和俄罗斯。近几年韩国取代新加坡成为我国燃料油进口的最大来源国,但近年由于俄罗斯燃料油质优价廉,进口量在为断攀升。2003年从韩国进口燃料油609万吨,来自俄罗斯的进口比2001年上升了188万吨,达到474万吨。与此同时,与上世纪90年代中期相比,一直作为我国燃料油主要供应来源的新加坡进口数量有所减产,所占比例由1995年的62.1%最低时下降到2000年的12.4%,只是在最近几年略有恢复,2003年从新加坡进口了495万吨。在进口环节的税收方面,进口燃料油的关税为6%,增值税为17%,综合税率为24.02%. 我国燃料油分国别进出口状况(万吨)

国际集装箱运输未来的发展趋势 综观集装箱运输的发展轨迹,以及运输技术的未来变化,可以预示今后集装箱运输将会出现以下的发展趋势: 1(国际集装箱运输量继续增长 相比其他运输方式,集装箱运输是一种较新的模式,这种运输方式本身还在不断地发展和变化,它将在整个运输中承担越来越大的市场份额。这种增长主要来自于适合装入集装箱的货物进一步的集装箱化,同时,短途的沿海集装箱运输量将有明显增加。 2(国际集装箱船舶的大型化趋势 根据规模经济的规律,生产规模的扩大能使生产成本下降。为了参与国际范围内的竞争,减少运输成本,各大跨国航运公司纷纷投资,大力发展大型化集装箱船舶,使世界集装箱船舶的平均载箱量逐年上升。 3(国际集装箱码头的深水化、大型化和高效化趋势 随着集装箱船舶的大型化,水深越来越成为船公司选择港口的重要因素。船舶的大型化要求有自然条件良好的、处于航运干线附近的深水港与之配套,因此全球运输中的枢纽港的作用日益重要,而这些起枢纽作用的港口的稳定货源必须有众多的支线港予以支撑。而枢纽港的非直接应地的货源所占比重会不断增加。这种集装箱星向少数一些港口集聚的趋势已表现得越来越明显,中国香港特区和新加坡的集装箱吞吐量的急剧上升印证了这一点。因此,集装箱码头规模的扩大,码头深水化、高效化已成为枢纽港的必要条件。为此,集装箱码头将向着全自动化作业方向发展,装卸工艺将有突破性改进,作业设备将进入新一轮的更新换代时期。 4(挂靠港减少,干线运输网络扩大

航运公司运力优化配置带来的最大效果就是运输服务质量的提高。这表现为航线挂靠港减少,服务密度增加,交货期缩短。在重组的以枢纽港为核心的新的港口群中,港口密度将进一步提高,大中小港口、大中小泊位、专业与通用泊位将更强调相互协调发展,港口群体将更注重港口问密切的相互协作和高度的互补性,从而导致采用更为接近的港口技术设施。 5(适应现代社会对集装箱运输系统的柔性化需求 运输系统为之服务的客户已越来越不满足于原先那种被动适应运输需要的方式,而正在寻求适应客户自己需要的运输。客户对于运输的多样化需求,预示着运输方式应具有更大的适应性,即不能再像过去那样无法对客户的需求作出敏捷的反应,而应该是现代社会所要求的提供更为“柔性”的运输服务系统,目前正在大力推进的集装箱多式联运正是顺应了这种变化。多式联运将集装箱这种现代运输方式的触角一直伸到物流的始末端,伸向客户企业,伸向消费市场。这种需求势必产生“运输支线与运树干线相连接,分流港与枢纽港相配合,大相与小箱相配套”的集装箱运输格局。 6(集装箱运输组织方式将会明显改变 现代整装箱运输系统要求铁路、公路、水运、航空、港口、机场、仓储以及相关的海关、检验检疫、货主企业等方面的协同组织,这正是提高运输效率,降低运输成本的关键。这种需求与人们追求运输系统整个过程的效率,降低整个过程的运输成本的要求是一致的。因此,集装箱运输系统组织的进一步集成化将是未来发展的一种趋势。在海运方面,这种集成化趋势已经非常明显,这主要体现在航运企业内部趋于集中,外部走向联合。 7. 信息化将是未来集装箱运输管理的关键 近年来信息网络技术不断发展,使得客户的需求也悄然发生着变化。越来越多的客户希望采用信息化手段实现交易,对船公司电子商务的需求及依赖性越来越

运维工作周报模板 报告人:XXX 时间:2012-X-01 ~ 2012-X-07 一、常规工作 1.LVS项目推广; 2.发布系统网络调整配合; 3.快答系统上线; 4.制定Q2的5年服务器替换计划; 5.系统运维等常规工作跟进; 二、项目跟进 1、IT运维平台 机架资源功能因等待研发的进度,延迟到下周完成; 二期总结除bug; 运维平台的使用推广,并开始完善应用关联关系的资料; 绩效体系积分处理的实现是第三阶段的重点,预计6月30日完成; 2、分布式文件系统测试 完成Mogilefs线上测试,并出具报告; 整理Mogilefs上线所需的资源和计划,下周约开发谈具体部署; 搭建Mogilefs的内部开发环境,配合图片平台的开发工作; 总结:经过4个月的内部和外部测试,Mogilefs的整体测试已经全部完成,从测试的结果看,无论从性能、稳定性、扩展性、容灾性等各方面的指标,Mogilefs 都可以符合目前的线上图片存储的需求,经过多资源的统计,仅需很小的投入即可完成改造,并能有效的利旧设备,整个部署预计7月中旬完成。 三、团队管理 部门规划与绩效考核 l 规划与IT运维平台的整合计划,预计6月30日完成; 其他管理工作 l 审核架构的搭建和完善; l 主备冗余计划,完成第一批的主备交接工作;

四、工作难点、问题与建议 五、下周计划 1.常规工作继续跟进; 2.继续跟进IT运维平台的开发和推广工作; 3.重点跟进分布式文件系统的规划和实施; 4.重点跟进审核架构的相关工作; 5.重点跟进设备采购及部署规划工作; 6.继续跟进整理运维中心的绩效考核体系; 7.继续跟进相关项目的研究工作; 8.继续跟进运维相关项目的进度; 9.继续跟进团队建设相关工作;

中国远洋运输(集团)总公司 中国远洋运输(集团)总公司(简称中远集团或中远)是以国际航运、现代物流以及船舶修造为主业的大型跨国集团公司,是中国最大的国际航运、物流和修造船企业集团,综合实力居世界前列。 中远集团的前身是成立于1961年4月27日的中国远洋集团公司。1993年2月16日组建以中国远洋运输(集团)总公司为核心企业的中国远洋运输集团。作为以航运、物流为核心主业的全球性企业集团,中远在全球拥有近千家成员单位、7万余名员工。在国内,中远集团分布在广州、上海、天津、青岛、大连、厦门、香港等地的全资船公司经营管理着集装箱、散装、特种运输和油轮等各类型远洋运输船队;在海外,以日本、韩国、新加坡、北美、欧洲、澳大利亚、南非和西亚8大地区为辐射点,以船泊航线为纽带,形成遍及世界各主要地区的跨国经营网络。 自1998年以来,中远集团确定了吗“由全球航运承运人向以航运为依托的全球物流经营人转变”和“由跨国经营向跨国公司转变”的“两个转变”经营战略,以及“发展和巩固在航运及物流业中的领先地位,进入世界500强”、“年创百亿效益、打造百年中远”的战略目标。 中远集团是以航运和物流为主业的跨国企业集团。在致力于为全球客户提供航运、物流服务的同时,还能够在船舶及海洋工程的建造和修理、码头、贸易、金融和信息技术等多个领域为客户提供优质服务。 (一)航运和物流 中远集团是中国目前规模最大、历史最久的远洋运输企业,在全球拥有近千家成员企业。目前,中远集团拥有和经营着800余艘、5000万载重吨、年货运超过4亿t、航线覆盖全球160多个国家和地区1500多个港口的现代化商船队。在上海、天津、广州、大连、青岛、深圳、厦门、香港和新加坡等地,中远集团拥有数支实力雄厚的专业化远洋运输船队,经营包括集装箱船、干散货船、杂货船、客货船、特种船和油轮等能够满足全球客户不同需求的远洋运输船舶。 2002年年初,中远集团整合物流资源,成立了中国远洋物流公司,标志中远由全球承运人向以航运为依托的全球物流经营人的历史性转变,依托完善的全球海陆空联运、现代化大型仓储基地、快速准确的信息传递和高质量运输服务,迅速确立在国际国内物流业的领先地位。 1.集装箱运输 中远集团的集装箱运输由中远集装箱运输有限公司(简称中远集运)、中国远洋控股份有限公司承担,经营着140余艘、总箱位逾43万TEU的集装箱船队。目前,中远集运开辟了跨太平洋、远东至欧洲、日澳、中澳等20多条全球运输主干航线,船舶挂靠世界上100多个重要港口,在全球拥有1000多个代理分支机构,连通五大洲各交通枢纽,辐射到全球各个角落。在中国本土,拥有货运机构300多个,覆盖全国铁路枢纽、公路网站、国际空港和沿海主要口岸,形成以大连、天津、青岛、上海、广州、西安、武汉等地区为支点,连接各主要交通城市的联运网络和运输服务系统。中远集装箱运输的多式联运服务业务,网点遍及欧、美、亚、非、澳五大洲,做到了全方位、全天候“无障碍”服务。 2.干散货运输 中远集团目前拥有和控制着全球规模最大、最具有实力的干散货运输船队,主要由中远散货运输有限公司、青岛远洋运输有限公司、厦门远洋运输公司、中远(香港)航运有限公司、中远(新加坡)有限公司承担。中远干散货运输船队能够在全球范围内为客户提供矿砂、煤炭、粮食、化肥、钢材、木材、农产品等货物的海上运输服务,航线遍及100多个国家和

2019年集装箱班轮运输市场分析 2019年国际集装箱运输市场整体表现已算难得,但在业界看来市场仍未达预期,行业再次呈现“乌云压城”的态势。 2008年金融危机以来,国际集装箱班轮运输市场经历了运费大幅波动、班轮行业大面积兼并重组、班轮企业全面亏损等阶段后,并于2016年步入复苏反弹阶段,2017年也取得了不错的成效,2017年班轮企业行业信心逐步回升。然而正当大家信心满满的时候,受外部政治、经济和贸易,以及班轮行业自身等诸多利空因素影响,2019年中国出口集装箱运价综合指数均值基本与2018年运费水平相当。尽管在当前中美贸易摩擦背景下,2019年国际集装箱整体表现已算难得,但在业界看来市场仍未达预期,行业再次呈现“乌云压城”的态势。然而纵观2019年国际集装箱班轮运输市场全年表现,也呈现出一些不同特点,而这些变化也将对未来市场产生极其重要的影响。 一、IMF下调世界经济增长预期,中国经济稳中有变 2019年以来,世界经济总体延续增长态势,但增长基础并不稳固,政治经济形势更加错综复杂。据IMF预计,2019年世界经济增长率为3.7%,与2019年基本持平。随着美元加息进程不断推进,土耳其、阿根廷、巴西、印度、俄罗斯等新兴市场货币贬值明显,汇率下跌和资本外流对于发展中国

家影响不断加深。同时,美国股市动荡引发市场对经济增长担忧上升。尽管中国诸多主流机构预计2019年中国经济增长可实现6.6%,但进出口、投资、内需等指标表现一般,经济下行压力较大,同时中美贸易摩擦、金融市场波动、企业转型升级、宏观政策调整等也将给经济增长带来诸多不确定性。 二、区域化继续引领航线结构调整,不同航线运费表 现与预期差异较大 据克拉克森数据显示,亚洲新兴经济体快速发展带动区域贸易增长较快,2019年区域内航线集装箱海运量同比增长6.45%,高于南北航线的6.29%,以及太平洋航线的5.83%,同时亚欧航线集装箱海运量增长同比出现下滑。而区域内货量持续增长也将对航线结构与船型结构产生重要且长远的 影响。一方面,区域内航线货量增长可以作为东西主干航线捎带业务的重要补充,同时也会促进一些区域内直达航线的产生,进而又反过来分流了东西航线货量。从不同航线运费表现来看,2016-2018年表现较好的远东/南美、中国/ 东南亚等同比有所下滑,而受中美贸易摩擦影响2019年区域内航线集装箱海运量同比增长6.45%,高于南北航线的6.29%,以及太平洋航线的5.83%,同时亚欧航线集装箱海运量增长同比出现下滑。较大的远东/北美航线运费却出现大幅上涨。

船用燃料油供应服务行业分析报告 2012年9月

目录 一、行业概况 (4) 1、燃料油产品基本情况 (4) 2、燃料油行业 (6) 3、船用燃料油产业链 (7) 二、行业管理体制与行业相关政策 (8) 1、行业主管部门、行业监管体制及行业主要法律法规 (8) 2、行业政策 (9) (1)促进服务业发展相关政策 (9) (2)物流业相关政策 (10) (3)船舶相关政策 (11) 三、行业竞争情况 (11) 1、行业竞争格局及市场化程度 (11) 2、行业功能及企业经营模式 (11) (1)行业功能 (11) (2)企业经营模式 (12) 3、水上加油行业竞争格局 (14) (1)水上加油市场概况 (14) (2)水上加油行业政策与行业准入 (14) (3)水上加油服务企业情况 (15) 4、进入本行业的主要障碍 (16) (1)经营资质壁垒 (16) (2)调合技术能力壁垒 (17) (3)直接采购能力壁垒 (17) (4)应急运输能力壁垒 (17) (5)经营设施壁垒 (18) 5、行业利润水平 (18) 四、行业需求与供给情况 (19)

1、燃料油市场需求情况 (19) (1)船用燃料油市场需求情况 (19) (2)其他行业对燃料油的需求情况 (21) 2、燃料油市场供给情况 (22) 五、影响行业发展的有利和不利因素 (23) 1、有利因素 (23) (1)我国经济快速发展 (23) (2)国际燃料油供应服务从国外逐步向国内转移 (24) (3)沿海港口建设快速发展 (24) (4)提前淘汰国内航行单壳油轮 (25) (5)船舶修造业向中国的转移和发展 (25) 2、不利因素 (26) (1)缺少行业规范和行业标准,部分小企业经营不规范 (26) (2)行业整体技术水平不能适应未来市场发展要求 (26) (3)政策推动步骤和力度在各地不尽相同 (27) 六、行业经营区域性、季节性与周期性 (27) 1、行业的区域性 (27) 2、行业的季节性 (28) 3、行业的周期性 (28) 七、与上下游行业的关联性 (28) 1、燃料油行业与上下游行业的关联性 (28) 2、上、下游行业发展状况对燃料油行业发展的影响 (29) (1)上游行业 (29) (2)下游行业 (29)

集装箱汽车运输合作协议 甲方(托运人):xxxxxxxxxxxxxx 乙方(承运人):天津鑫港船务服务有限公司 甲乙双方本着互惠互利的原则,经友好协商后,达成如下协议: 1委托 1.1甲方应提前1个工作日书面委托乙方代理集装箱运输; 1.2书面委托需包括以下内容: 1.2.1业务编号; 1.2.2船名航次、目的港、中转港、提单号、进港日期; 1.2.3装箱地点、时间、联系人及联系方式; 1.2.4集装箱数量、箱型、规格; 1.2.5集装箱货物名称、数量、重量和体积,货物价值; 1.2.6运费和经办人员签字; 1.2.7箱封号的最迟提供时间; 1.2.8运输要求和特约事项,特约事项包含因运价变动而产生的对进港时间的 具体限制及可能产生的损失金额。 1.3托运需经海关查验或商品检验、熏蒸的集装箱时,应连同检验或熏蒸地点在 托单中注明。 1.4为方便操作,托单以传真件为准,如有更改,亦以传真件为准,双方的委托 关系以乙方接受委托并完成放箱工作为标志。 2受理 2.1乙方对甲方提交的委托应逐项审核,需要安排特殊运输的,应征得甲方同意, 并在运单上记载。 2.2乙方在接受委托后,应按甲方委托的要求做好以下工作: 2.2.1及时进行放箱工作,如无预配信息需立即通知甲方; 2.2.2按时提取集装箱,并按要求及时提供正确的书面箱封号给甲方; 2.2.3保证集装箱在预定的时间内到达指定的装箱地点,如遇由于乙方的责任 未能按时到达指定的装箱地点,乙方应赔偿甲方因此蒙受的所有损失及 费用; 2.2.4提箱后应仔细检查集装箱箱体,发现集装箱不适合装运货物时,应立即 通知甲方,由甲方确定是否换箱。 2.2.5二地或二地以上地点装箱时,乙方应保证所装货物的数量齐全,外包装 完好无损,如遇溢短装及外包装损坏,应立即通知甲方,并等有处理结 果后方可封箱返回。

燃油行业分析三篇 篇一:燃油行业分析 1、燃料油产品基本情况 燃料油,英文名称fueloil,是原油加工过程中,将汽油、煤油、柴油等成分从原油中分离出来后剩余的产品,也称重油。燃料油粘度适中,燃料性能好,发热量大;雾化性良好,燃烧完全,腐蚀性小;闪点较高,存储及使用较安全。燃料油除用作船舶动力外,还广泛用作锅炉、加热炉、冶金炉等工业炉燃料。原油经过脱盐脱水、常压蒸馏、减压蒸馏、催化裂化、加氢裂化和延迟焦化等加工工艺,可以得到汽油、煤油、柴油、燃料油等产品;燃料油还常是炼油工艺过程中经减压蒸馏或催化裂化的产物,其品性与原油品性有关。燃料油对于炼化企业附加值较低,通常其价格也低于汽油和柴油。 2、我国燃料油行业概况 燃料油具体用途可以分为两大类:一是船舶动力燃料;二是锅炉燃料、冶金炉燃料等陆上工业燃料。国产燃料油整体上不能满足国内市场需求,近年来我国近一半左右的燃料油需求通过进口满足。 近年来我国燃料油整体需求结构基本保持平稳。由于制造业、发电厂及炼化企业等陆上工业用燃料油对燃料品质要求较低,陆上工业用燃料油面临着天然气、液化气、煤炭等替代品的竞争,近年来需求有所下降。另一方面,由于运输船舶对动力燃油有一定理化指标要求,目前船用燃料油无更低成本的替代品。因此,随着近年来我国水上交通运输业的发展,船用燃料油需求呈现不断上升的

趋势。20XX年船用燃料油消费量占燃料油总消费量比重达35%,已经成为燃料油需求中占比最高的领域。 我国石油工业中成品油主要产品是汽油和柴油,燃料油所占比例较低。20XX年1月至12月,我国燃料油的生产量仅占成品油产品总产量的6.8%。同时,燃料油的价格低于汽油和柴油的价格,燃料油产值占炼化企业总产值的比例低于6.8%。由于燃料油产品价值量占炼化企业的产值比例较低,燃料油销售及波动情况对其整体利润无重要影响,故对于燃料油产品,炼化企业一般不作为主要产品经营。 3、燃料油行业经营特点 我国燃料油产业链由生产、供应服务和终端用户组成。供应服务企业的主要业务活动包括采购、运输、仓储调和、销售及船舶水上加油等。 燃料油用途不同于汽油、柴油等,因此,炼化企业如欲直接渗透到燃料油终端市场,必须建立与其汽油、柴油等主产品不同的销售体系,并在对终端市场客户销售前采购其它多个企业的不同理化指标的燃料油进行调和,才能满足终端市场不同客户对产品特性的差异化需求;而单个炼化企业所生产的燃料油品种单一、产量有限,产值比例较低,对炼化企业整体经营情况影响较小,因此炼化企业直接经营其燃料油供应服务不具备规模效应。国内几乎所有炼化企业,均采取与专业燃料油供应服务企业合作的方式销售燃料油,即主要对专业燃料油供应服务企业批发销售,而不进入燃料油供应服务产业链的中下游。在可预见的未来,炼化企业不会进入燃料油的流通、零售和终端供应服务环节与专业燃料油供应服务商进行竞争。

国际集装箱运输方式 国际集装箱多式联运概述 国际集装箱运输概述 集装箱的定义 集装箱的标准 集装箱的种类 集装箱运输的特点 集装箱运输的关系人 集装箱的标记 国际集装箱货运进出口程序 进口程序 出口程序 国际集装箱与多式联运运价及费用计收国际集装箱海运运价 国际集装箱内陆运价 国际集装箱多式联运运价 国际集装箱多式联运责任与保险 国际多式联运经营人的责任范围与责任期间国际多式联运经营人的赔偿责任 国际集装箱多式联运与保险 国际多式联运与集装箱综合保险 国际集装箱运输与多式联运单证 国际集装箱运输单证的构成及特点 主要集装箱运输单证的内容与功能 集装箱运输单证与EDI 国际集装箱多式联运单据 国际集装箱运输操作实务 国际集装箱的发送和交接 集装箱出口通关操作流程 集装箱加固操作总应注意的事项 集装箱码头的空箱操作 集装箱的选择与检查 充分利用集装箱装载能力,提高集装箱装载量国际中转集装箱的码头操作 集装箱码头各类货物的装箱操作 集装箱场站各类货物的装箱操作 集装箱冷藏运输装货时为什么不要预冷冷藏箱集装箱船的分类 如何在码头合理装卸集装箱

如何避免滞箱 货物装箱与集港 货运单证的缮制 拼箱出运巧安排 集装箱整箱、拼箱流转程序 全套单证样本与填写规范 如何收取集装箱超期使用费和堆存费 支线运输协议中集装箱丢失的赔偿问题 我国的多式联运 国际集装箱运输方式 由于集装箱是一种新的现代化运输方式,它与传统的货物运输有很多不同,做法也不一样,目前国际上对集装箱运输尚没有一个行之有效并被普遍接受的统一做法。但在处理集装箱具体业务中,各国大体上做法近似,现根据当前国际上对集装箱业务的通常做法,简介如下: 1.集装箱货物装箱方式 根据集装箱货物装箱数量和方式可分为整箱和拼箱两种。 (1)整箱(Full Container Load,FCL)。是指货方自行将货物装满整箱以后,以箱为单位托运的集装箱。这种情况在货主有足够货源装载一个或数个整箱时通常采用,除有些大的货主自己置备有集装箱外,一般都是向承运人或集装箱租赁公司租用一定的集装箱。空箱运到工厂或仓库后,在海关人员的监管下,货主把货装入箱内、加锁、铝封后交承运人并取得站场收据,最后凭收据换取提单或运单。 (2)拼箱(Less Than Container Load,LCL)。是指承运人(或代理人)接受货主托运的数量不足整箱的小票货运后,根据货类性质和目的地进行分类整理。把去同一目的地的货,集中到一定数量拼装入箱。由于一个箱内有不同货主的货拼装在一起,所以叫拼箱。这种情况在货主托运数量不足装满整箱时采用。拼箱货的分类、整理、集中、装箱(拆箱)、交货等工作均在承运人码头集装箱货运站或内陆集装箱转运站进行。 2.集装箱货物交接方式 如上所述,集装箱货运分为整箱和拼箱两种,因此在交接方式上也有所不同,纵观当前国际上的做法,大致有以下四类: (1)整箱交,整箱接(FCL/FCL) 货主在工厂或仓库把装满货后的整箱交给承运人,收货人在目的地以同样整箱接货,换言之,承运人以整箱为单位负责交接。货物的装箱和拆箱均由货方负责。 (2)拼箱交、拆箱接(LCL/LCL) 货主将不足整箱的小票托运货物在集装箱货运站或内陆转运站交给承运人,由承运人负责拼箱和装箱(Stuffing,Vanning)运到目的地货站或内陆转运站,由承运人负责拆箱(Unstuffing,Devantting),拆箱后,收货人凭单接货。货物的装箱和拆箱均由承运人负责。