烟台张裕葡萄酿酒股份有限公司投资价值分析

一、公司简介

1997年9月,张裕集团公司将其下属的白兰地、葡萄酒、香槟酒、保健酒四个酒业公司及进出口、纸箱包装、机械包装、汽车运输、果品食杂五个辅助配套公司的净资产以及在烟台中法神马白兰地公司(与法国合资)的40%权益折价作为发起人股,向境外投资者发行8800 万股境内上市外资股(B股)(代码200869),募集成立了"烟台张裕葡萄酿酒股份有限公司",并在深圳证券交易所上市,成为中国葡萄酒行业第一家上市公司。2000年10月股份公司又成功发行3200 万A股(代码000869),并于26日在深交所上市。

公司位于中国最优质的葡萄及葡萄酒产区—----山东省烟台市,其前身是始建于一八92 年的烟台张裕葡萄酿酒公司,至今已有110 年的历史,是中国乃至亚洲最大的葡萄酒生产经营企业。公司的主要业务是以烟台地区的优质葡萄和苹果为原料酿造及销售葡萄酒、白兰地、保健酒及香槟酒四大系列产品。其中,各类产品在销售收入中所占的比率(近三年半的平均值)分别为:64%、23%、10%、3%。产品畅销全国并远销马来西亚、美国、荷兰、比利时、韩国、泰国、新加坡、香港等世界二十多个国家和地区。据中华全国商业信息中心的调查显示,2001年张裕葡萄酒在产量、市场占有率、利润率三个方面都位居我国葡萄酒行业首位。

二、行业背景分析

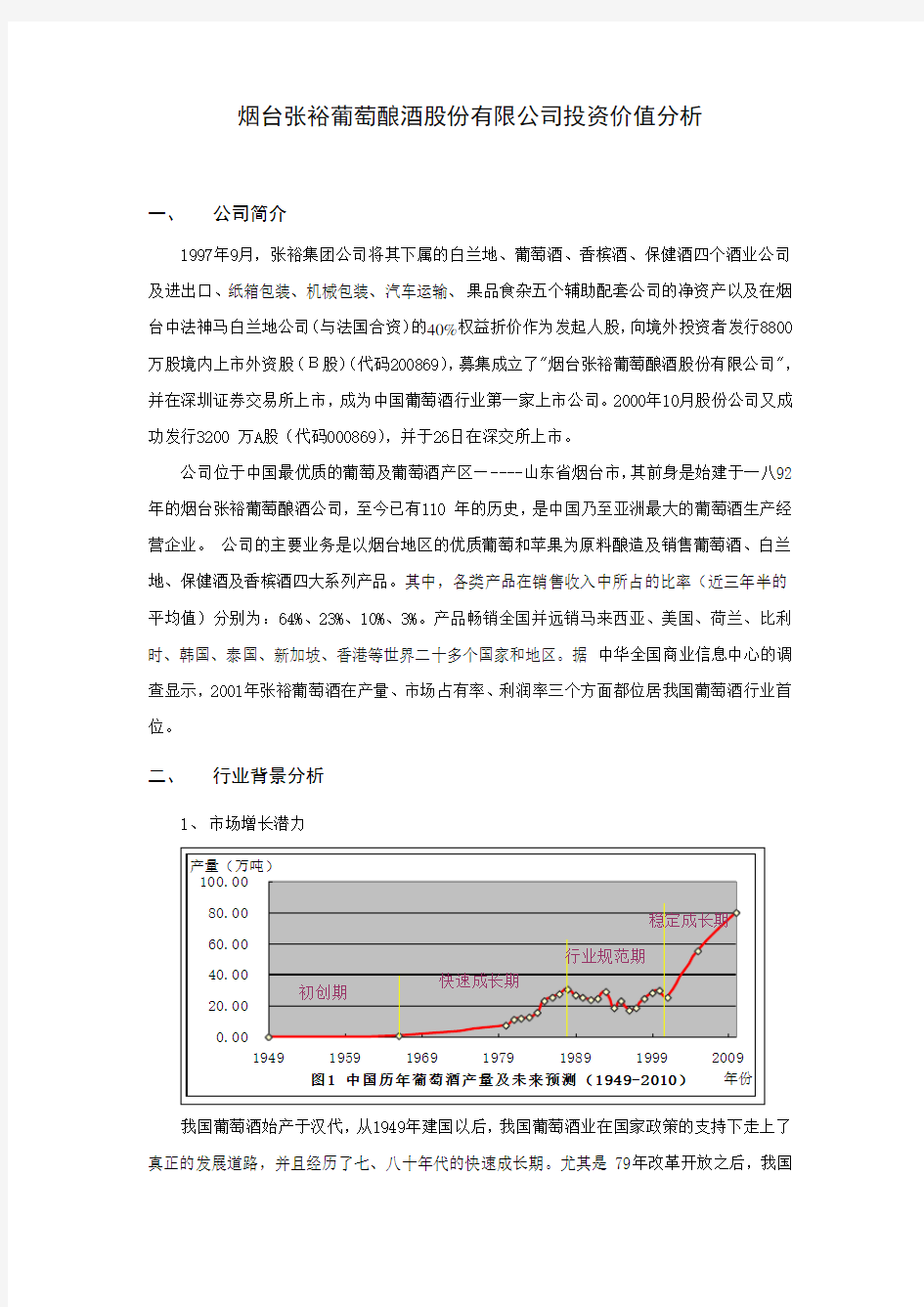

1、市场增长潜力

我国葡萄酒始产于汉代,从1949年建国以后,我国葡萄酒业在国家政策的支持下走上了真正的发展道路,并且经历了七、八十年代的快速成长期。尤其是79年改革开放之后,我国

葡萄酒产量迅猛提高,在1988年达到了年产30万吨。在这一期间,由于没有统一的标准,各种大小企业蜂拥而上,导致整个行业混乱不堪。进入90年代,整个行业进入了规范期,从年产量、销售量和市场占有量来看,初步形成了以张裕、王朝、长城为第一梯队,以威龙、通化为代表的第二梯队以及以皇轩、丰收为代表的第三梯队的产业格局。中国轻工总会预测从2002年开始,中国葡萄酒业将进入稳定成长期,预计到2005年产量达到55万吨,到2010年达到80万吨。在这期间,市场需求量将以每年一五%的增长率递增。

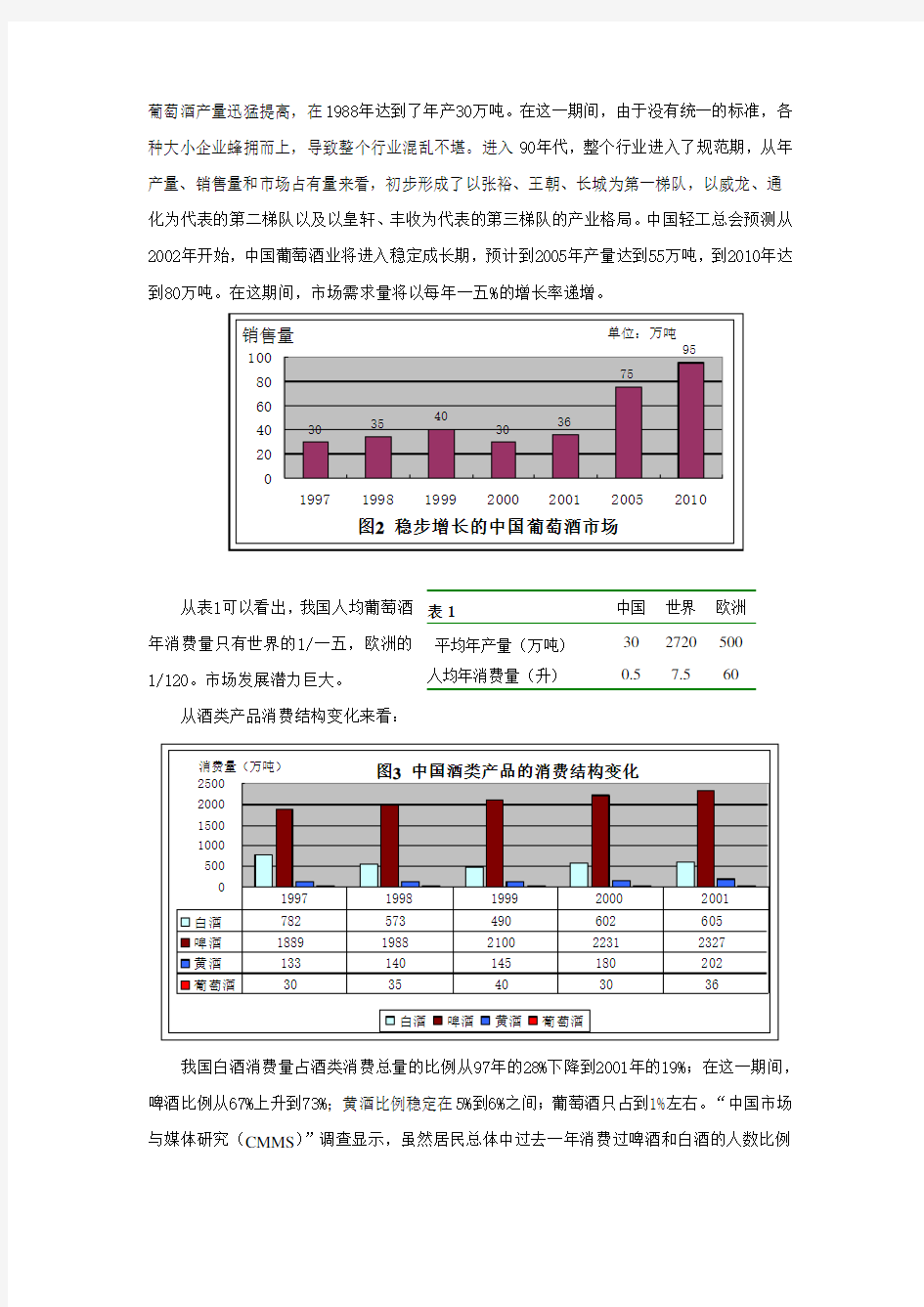

从表1可以看出,我国人均葡萄酒年消费量只有世界的1/一五,欧洲的1/120。市场发展潜力巨大。

从酒类产品消费结构变化来看:

我国白酒消费量占酒类消费总量的比例从97年的28%下降到2001年的19%;在这一期间,啤酒比例从67%上升到73%;黄酒比例稳定在5%到6%之间;葡萄酒只占到1%左右。“中国市场与媒体研究(CMMS )”调查显示,虽然居民总体中过去一年消费过啤酒和白酒的人数比例

表1

中国 世界 欧洲 平均年产量(万吨) 30 2720 500 人均年消费量(升)

0.5

7.5

60

都高于葡萄酒,但是从1999年到2001,只有葡萄酒的市场在扩大,而啤酒和白酒的市场都已趋于萎缩。并且葡萄酒消费者以中青年、高学历、高收入者为主体,随着受教育程度的提高和个人月收入的增加,消费者饮用葡萄酒的倾向性也在提高。

2、 行业核心竞争力分析

葡萄酒的质量直接决定了一个国家葡萄酒行业的发展。世界上最为有名的几个不同类型的产区影响葡萄酒质量的因素比较如下(见表2):

从上表可以看出,影响我国葡萄酒质量的因素与世界上最重要的产区(地中海地区)完全相反,这也表明了我国葡萄酒行业还处于起步阶段。同时也反映了我国葡萄酒行业未来的发展方向。对于我国而言,驱动整个葡萄酒行业发展的关键因素,也就是说行业核心竞争力的主要来源主要有:明确清晰的业态定位、品牌、销售渠道控制、原材料控制以及规模经济。此处只给出行业核心竞争能力的解析结构图(图4),具体讨论放到后面各部分中进行。

图4 行业核心竞争能力来源解析

3、 政策因素

中国酿酒工业协会作为我国酒行业发展的指导性部门,在今后10年酒行业的发展纲要中提出:“…… 重点发展葡萄酒、水果酒,积极发展黄酒,稳步发展啤酒,控制白酒总量。葡萄酒向干型发展,但必须加快优质酿酒葡萄种植基地的建设,限制干红葡萄酒厂的盲目建设,重点支持张裕、长城、王朝3大名牌葡萄酒的发展……”。

近几年来,我国葡萄酒进口增长速度迅速下降(见图5)。加入WTO 以后,我国将取消葡萄酒5万吨的年进口配额。以前进口关税为65%,从2002年开始降为44.6%,到2005年为10%。关税的降低将加大洋葡萄酒对我国葡萄酒业的冲击,届时整个行业的竞争将更加激烈。

三、 公司经营策略分析

1、

公司竞争优势分析

在长期发展过程中,我国葡萄酒业形成了几个表现突出的品牌,如张裕、长城、王朝、威龙、通化五大品牌,它们占据了过半的市场,成为我国葡萄酒业的支柱。并且各有一两种特色产品被市场称道,如张裕的白兰地和起泡酒、解百纳干红,沙城长城的干白,华夏长城的干红,王朝的干红,威龙的甜酒,通化的野山葡萄酒。 张裕主要有葡萄酒、白兰地、香槟和保健酒四大系列, 60余个品种。在产品方面,干型、半干型、甜型品种齐 全,价位从几块钱到上百元不等,度数从4-5度到8度 的一应俱全,极大的满足了消费者差异化的需求。连续 几年来,张裕的市场占有率一直排名第一。

下面我们将从整个行业核心竞争能力的驱动因素方面,分析张裕的竞争优势来源:

a).品牌

张裕葡萄酒已经有110年的历史,素有“百年陈酿”之称,“传奇品质,百年张裕”也早已经成了民族葡萄酒业的代名词,是目前中国葡萄酒的第一品牌(见表3)。其解百纳干红葡萄酒被业界及消费者认为是国内品质最好的葡萄酒之一,被1999年举办的法国文化交流周、上海世界500强年会指定为唯一使用葡萄酒。

b).销售渠道控制

张裕营销网络遍布全国,并且建立形成了以分销公司、经销商和代理商为主的三级分销体系。公司目前在北京、上海、天津、呼和浩特、沈阳、哈尔滨等25个城市设立了本公司产品专营分公司。经销商、代理商超过1,000家。公司目前在国内的主要市场为广东、上海、福建、江苏、浙江、山东6个沿海省份。1997年到2002年6月份,上述主要市场销售额平均占公司销售收入的70%左右。其竞争对手王朝一半以上的销售额集中于长江三角洲地区;长城的三大品牌:沙城长城、华夏长城、烟台长城互相竞争,彼此争夺市场份额,没有完善的销售体系。

c).原材料控制

葡萄酒行业的特点是“三分酿造,七分原料”,原材料在整个产业链中起到决定性的作用。通常,葡萄占到成品酒成本的50%左右;葡萄的质量直接影响到酒的质量,因此世界各地著名的葡萄酒厂均有自己的葡萄园,以确保有数量充足和高质量的原料供应。

公司所在地烟台地区濒临海洋、气候适宜、土壤肥沃,与世界著名的法国葡萄酒产区波尔多(Bordeaux)自然条件极为相似,被国际葡萄·葡萄酒局命名为亚洲唯一的“国际葡萄·葡萄酒城”,是中国最优良的酿酒葡萄产区。目前,公司在烟台地区拥有7.1万亩葡萄生产基地。公司80%的原料由葡萄基地提供,20%丛基地外购买,使原料供应既能得到保障又能降低成本和风险。优越的自然条件和颇具规模的葡萄基地,使张裕公司的多数产品能够获

得优质、稳定、价格低廉的原料供应。2001年,公司与法国葡萄酒大王卡斯特共建占地2100亩的张裕·卡斯特酒庄,建成后公司将占据国内高档葡萄酒市场的主导利位置。

d).规模优势

我国葡萄酒企业规模较小,80%年产量在万吨以下。而张裕2001年年产5.5万吨,与王朝、长城相差不多,与美国加州太平洋葡萄酒集团、卡斯特集团等世界巨头的年产80万吨左右相去甚远。

所以,张裕的竞争优势主要来源于:品牌、销售渠道控制和原材料控制(产业链)。

2、财务分析

注:*表示1997年的相关数据无法取得;

财务方面,我们重点考虑公司的盈利能力、成长能力和现金管理能力。从表4可以看出,公司近4年来,销售毛利平均达到56%以上,净资产收益率平均达到14%左右,每股收益快速增长。三个指标充分显示了公司盈利能力较强。从成长能力来看,公司主营业务收入呈上升趋势,但最近一年多来受整个市场环境的影响,主营业务收入有所萎缩。公司的固定资产保持20%左右的扩张率,为公司以后的发展奠定了基础。从现金管理能力来看,由于从2001年开始公司不再享受税率优惠政策,导致该年度现金减少。其他阶段,公司经营活动产生的净现金流量成倍增长,并且收益质量(经营活动净现金流量/营业利润)逐年增强。这表明公司现金管理水平在逐步提高,并且充足的现金保证了公司未来的发展。

从流动比率和速动比率来看,近年来公司的偿债

能力逐步增强。总的来看,公司的财务状况合理、经营业绩优秀、未来增长潜力巨大。

表5 200020012002(中)流动比率 3.53 4.19 4.71

速动比率 2.74 3.19 3.56

四、公司价值评估

折现现金流量法

由于中国会计制度与国外有所不同,所以在计算现金流量的时候,此处将利润表进行了调整。列出与预测现金流相关的项目,并且把其余的作为相应项的调整项目(见表6)。1997年年报中没有给出现金流量表,所以此处只给出几个主要项目。公司99年到2001年的现金流量为负,主要是因为:1)公司在2000年发行了A股,导致营运资本增加;2)公司在99、2001年投资大幅增加,并且加大了存货量;3)近三年来,公司以较高的增长率成长(见表4)。2001年,经营活动净现金流量降低主要是因为2001年税收政策调整,支付各项税费大幅增长,并且公司加大了存货量。

表6 张裕历史现金流量计算表(1998---2002.6)单位:元

1997 1998 1999 2000 2001 2002(中)

主营业务收入392,062,669 568,494,0一

八629,926,974 873,617,952 885,980,527 482,691,161

减:主营业务成本177,785,775 262,190,581 261,262,893 372,484,726 373,452,463 208,752,787 减:固定资产折旧一三,652,774 19,266,814 24,349,306 27,476,619 12,654,724

减:营业、管理费用107,078,045

一八

1,796,462

217,一五

2,969 277,249,064

280,0一

八,928

142,一八

0,378

减:其他调整项1 20,707,639 22,612,340 27,055,149 27,一八4,169 14,493,524 税前利润80,962,298 90,146,562 109,631,958 172,479,707 177,848,348 104,609,748 减:税收19,787,561 10,657,908 17,310,332 44,999,449 6,191,887* 33,843,711* 净利润64,017,737 79,488,654 92,321,626 127,480,258 171,656,461 70,766,037 加:固定资产折旧一三,652,774 19,266,814 24,349,306 27,476,619 12,654,724

加:经营现金流调整(80,072,712)(34,614,236)26,053,056 (146,5一

八,425)10,092,063

经营性净现金流量一三,068,716 76,974,204 177,882,620 52,614,655 93,512,824 减:资本性支出6,140,701 77,875,522 34,505,494 66,962,339 80,036,577

减:营运资本增加(31,653,894)3,883,222 590,一三

2,005 64,997,790 6,876,519

净现金流量38,581,909 (4,784,540)(446,754,879)(79,345,474)6,599,728

备注:

* 2001年税收返还增加;2002年开始税率由一五%上升到33% 发行B股加大投资发行A股

投资、存货

增加

中国葡萄酒行业目前只有两家上市公司,另外一家通化葡萄酒是在2001年上市,但因缺乏历史数据而无法进行比较,所以此处利用公司历史数据进行预测。预测过程中所取相关数据见表7。调整的历史现金流量计算表中的经营现金流量调整项无法预测,此处采用经营净

现金流量与净利润的比值来预测经营活动产生的净现金流量。根据公司的远景规划、轻工总会对整个行业的预测以及wto的影响,可以认为公司在2005年以后进入第一阶段稳定的成长期,以一三%的速度增长。2010年以后,公司以稳定的5%比率增长。2002年第三季度报告显示,销售收入较上年同一时期增长3%,可以预计今年增长率为5%。张裕与卡斯特合资的酒庄预计今年底投入生产。今后,张裕酒庄酒将占领葡萄酒高端市场。相关统计显示,高档葡萄酒,尤其是干酒以年增长50%的速度递增。综合各因素,预计2003年到2005年公司主营业务收入增长率分别为:25%,20%,一五%。2002到2005年的现金流量预测见表8。

表7 年份主营业务成本/

主营业务收入

营销管理费用/

主营业务收入

调整项1/

主营业务收入

经营现金流量/

净利润

19980.460.320.040.16

19990.410.340.040.84

20000.430.320.03 1.39

20010.420.320.030.31*(去除)2002.60.430.290.03 1.32

预测取值0.430.320.03 1.30

表8 张裕(2002--2005)现金流量预测表单位:元

2002 2003 2004 2005 主营业务收入930,279,553 1,162,849,442 1,395,419,330 1,604,732,230 减:主营业务成本400,020,208 500,025,260 600,030,312 690,034,859 减:固定资产折旧25,309,448 30,371,338 36,445,605 43,734,726

减:营业、管理费用297,689,457 372,111,821 446,534,一八6 5一三,514,3一

三

减:其他调整项1 27,908,387 34,885,483 41,862,580 48,141,967 税前利润179,352,054 225,455,540 270,546,647 309,306,364 减:税收(33%) 59,一八6,178 74,400,328 89,280,394 102,071,100 净利润120,165,876 一五1,055,212 一八1,266,254 207,235,264 加:固定资产折旧25,309,448 30,371,338 36,445,605 43,734,726 加:经营净现金流量调整项10,740,3一五14,945,226 17,934,271 一八,435,853

经营性净现金流量一五6,2一

五,639 196,371,775 235,646,一三0 269,405,843

减:资本性支出120,000,000 一三8,000,000 一五1,800,000 166,980,000 减:营运资本增加10,000,000 10,000,000 10,000,000 10,000,000 净现金流量26,2一五,639 48,371,775 73,846,一三0 92,425,843 备注:

表9 200620072008200920102011

现金流量 103,516,945.00 一三

4,572,028.50 174,943,637.05 227,426,728.17 295,654,746.61 310,437,483.95

附注:其他调整项1主要包括:财务费用、利息和营业外收入等;

经营净现金流量调整项包括:经营活动应收、应付项增减,待摊费用等;

公司资本结构稳定,负债基本上都为短期债务,所以把一年期银行贷款利率作为债务资本成本(r d = 5.31%)。下面利用CAPM 模型计算股权资本成本r s 。 采用10年期债券利率(2.5%)作为期望的长

期平均短期无风险利率(此处不考虑期限贴水)。 2001年,市场平均收益率为10.85%。张裕A 、B 股

的加权平均β值为0.88(见表10)。由此可以算出r s =9.85%。

公司2002年开始税率为33%,所以: (1)d c d s s WACC r t W rW =-+

= 5.31%(1-33%)*0.23+9.85%*0.77 =8.41%

综合以上所有信息可以得到:

19

511052(1)1

(1)

()(1i i

CF g CF WACC WACC g WACC -+++?+-+∑∑4

i i i=1CF 公司价值EV=(1+WACC)

=510,544.8一三万元

目前,公司股本结构为:流通A 股3200万股、流通B 股8800万股、国有法人股14000万股,总股本为26000万股。所以,每股价值为19.64元。目前,二级市场上张裕A 股(000869)每股价格为16.10元,所以公司价值被低估了。

五、 总结

综合上面所有的分析,我们认为张裕葡萄酒值得投资的主要原因有以下几点: ● 快速成长的行业背景 ● 国家政策的支持

表10

A 股

B 股 股本数(万股) 3200 8800

权重 0.27 0.73 βi 0.77 0.92 β

0.88

表11 Wd Ws

1998 0.29 0.71 1999 0.31 0.69 2000 0.22 0.78 2001 0.一八 0.82 2002.6 0.一五 0.85 平均

0.23 0.77

●中国葡萄酒第一品牌,市场占有率连续三年排名第一

●拥有中国最优质的葡萄原材料种植基地,与卡斯特共建葡萄酒酒庄,向葡萄酒高端

市场发展

●销售渠道遍布全国

●二级市场上股票价值被低估

声明:数据来源

本文所有数据来源于《中国酒》杂志、公司各期报告;

参考文献:

《中国酒》,2000—2002年各期;

证券之星网站xstockstarx;

中国葡萄酒信息网xwinechinax;

酒乡网x9xo9x;

中国葡萄酒网https://www.doczj.com/doc/968076059.html,;

张裕集团网站xchangyuxx;

葡萄酒https://www.doczj.com/doc/968076059.html,;