海螺水泥2020年三季度决策水平报告

一、实现利润分析

2020年三季度利润总额为1,166,709.02万元,与2019年三季度的1,115,488.33万元相比有所增长,增长4.59%。利润总额主要来自于内部经营业务,企业盈利基础比较可靠。2020年三季度营业利润为

1,140,634.64万元,与2019年三季度的1,097,653.84万元相比有所增长,增长3.92%。在营业收入迅速扩大的同时,营业利润也有所增长,企业扩大市场销售的战略是成功的,经营业务开展良好。

二、成本费用分析

海螺水泥2020年三季度成本费用总额为3,962,751.97万元,其中:营业成本为3,739,746.37万元,占成本总额的94.37%;销售费用为

110,128.16万元,占成本总额的2.78%;管理费用为118,379.17万元,占成本总额的2.99%;财务费用为-35,595.23万元,占成本总额的-0.9%;营业税金及附加为30,093.51万元,占成本总额的0.76%。2020年三季度销售费用为110,128.16万元,与2019年三季度的115,403.28万元相比有所下降,下降4.57%。从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。2020年三季度管理费用为118,379.17万元,与2019年三季度的117,480.65万元相比变化不大,变化幅度为0.76%。2020年三季度管理费用占营业收入的比例为2.37%,与2019年三季度的3%相比有所降低,降低0.63个百分点。营业利润有所提高,管理费用支出控制较好。

三、资产结构分析

海螺水泥2020年三季度资产总额为19,666,494.9万元,其中流动资产为11,129,454.64万元,主要以货币资金、交易性金融资产、应收票据为主,分别占流动资产的59.07%、16.43%和7.71%。非流动资产为8,537,040.26万元,主要以固定资产、无形资产、长期股权投资为主,分别占非流动资

产的72.91%、12.58%和4.81%。企业持有的货币性资产数额较大,约占流动资产的83.21%,表明企业的支付能力和应变能力较强。但应当关注货币性资产的投向。从资产各项目与营业收入的比例关系来看,2020年三季度应收账款所占比例基本合理,存货所占比例基本合理。2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

四、负债及权益结构分析

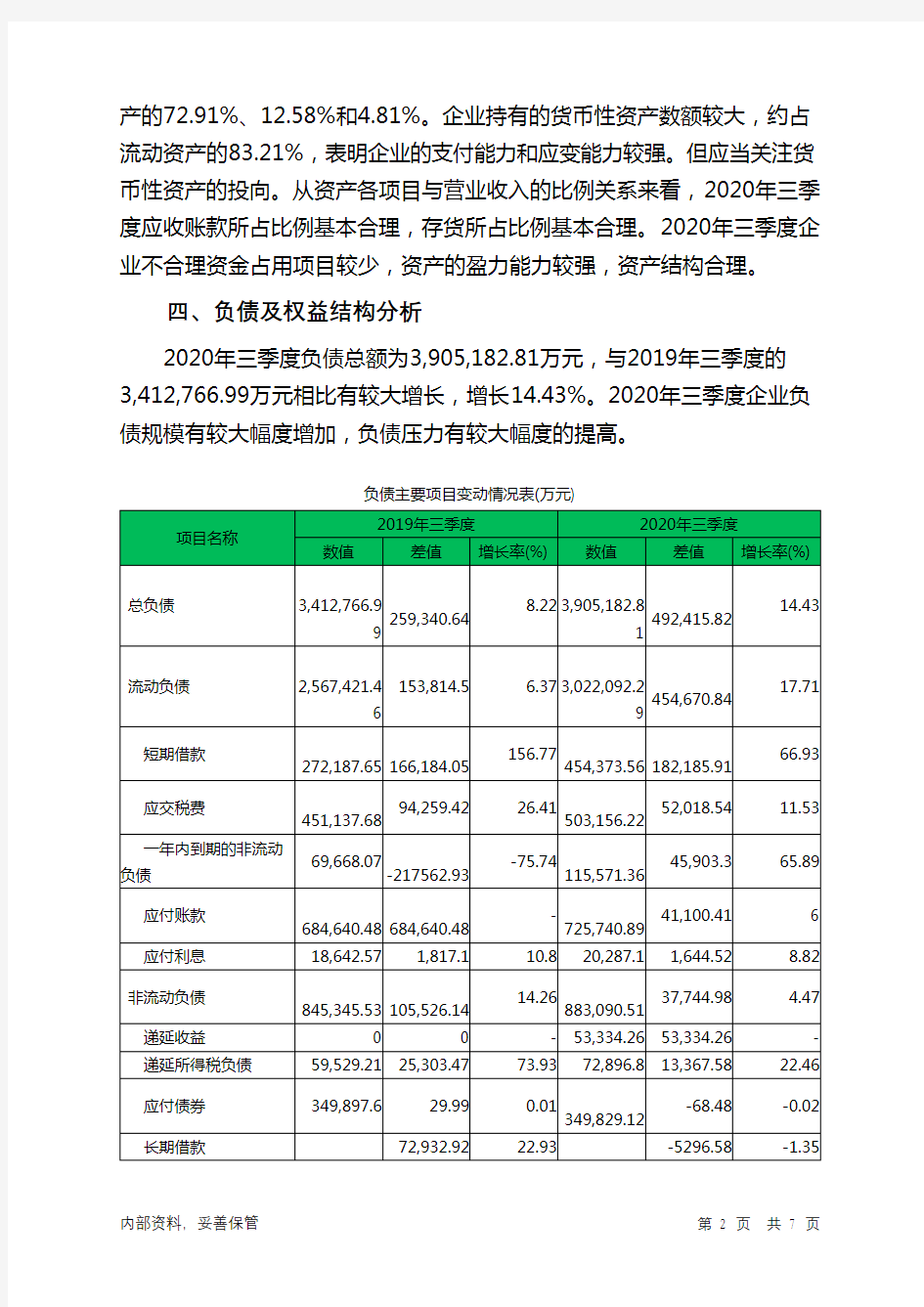

2020年三季度负债总额为3,905,182.81万元,与2019年三季度的3,412,766.99万元相比有较大增长,增长14.43%。2020年三季度企业负债规模有较大幅度增加,负债压力有较大幅度的提高。

负债主要项目变动情况表(万元)

海螺水泥2019年一季度财务分析详细报告 一、资产结构分析 1.资产构成基本情况 海螺水泥2019年一季度资产总额为15,232,904.09万元,其中流动资产为7,464,226.51万元,主要分布在货币资金、应收票据、存货等环节,分别占企业流动资产合计的54.94%、15.78%和8.7%。非流动资产为7,768,677.59万元,主要分布在固定资产和无形资产,分别占企业非流动资产的76.81%、11.08%。 资产构成表 项目名称 2019年一季度2018年一季度2017年一季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产15,232,904. 09 100.00 12,214,258. 46 100.00 11,131,118. 07 100.00 流动资产7,464,226.5 1 49.00 4,876,874.8 6 39.93 3,249,855.3 8 29.20 长期投资335,017.59 2.20 328,863.81 2.69 536,681.99 4.82 固定资产5,967,113.8 1 39.17 5,966,763.3 4 48.85 6,157,966.8 5 55.32 其他1,466,546.1 9 9.63 1,041,756.4 5 8.53 1,186,613.8 5 10.66

2.流动资产构成特点 企业持有的货币性资产数额较大,约占流动资产的70.74%,表明企业的支付能力和应变能力较强。但应当关注货币性资产的投向。 流动资产构成表 项目名称 2019年一季度2018年一季度2017年一季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产7,464,226.5 1 100.00 4,876,874.8 6 100.00 3,249,855.3 8 100.00 存货649,692.76 8.70 561,052.78 11.50 455,170.92 14.01 应收账款117,101.07 1.57 102,857.76 2.11 52,073.43 1.60 其他应收款0 0.00 305,906.04 6.27 326,703.81 10.05 交易性金融资产1,764.23 0.02 0 0.00 0 0.00 应收票据1,177,947.4 3 15.78 1,149,069.6 5 23.56 628,006.18 19.32 货币资金4,100,500.5 9 54.94 2,621,714.4 8 53.76 1,654,640.5 2 50.91 其他 1,417,220.4 2 18.99 136,274.15 2.79 133,260.51 4.10 3.资产的增减变化 2019年一季度总资产为15,232,904.09万元,与2018年一季度的

海螺水泥实习报告 篇一:水泥厂实习报告 水泥厂实习报告 水泥厂>实习报告(一) 为期1个月的实习结束了,我在这一个月的实习中学到了很多在课堂上根本就学不到的知识,受益非浅。现在我就对这一个月的实习做一个工作小结。 首先介绍一下我的实习单位:滕州市级索水泥厂。该厂位于湖北省西南部、鲁南大煤田之中,是一家地方国营企业,主要生产'鲁力'牌强度等级普通硅酸盐水泥等产品,产品主要销往江苏、安徽、河南、济宁地区,年产量可达50万吨,产值八千多万元。该厂于20**年通过ISO9001:XX质量管理体系认证,产品多次在省级、部级的评比中获奖,深受广大消费者和用户青睐。 自7月12日起,在一个月的工作中我参加了该厂的供销实习工作。实习可以分为两个阶段。第一阶段该厂领导安排我在厂的供应科工作,主要是组织收购原材料。通过对这一阶段的工作使我知道了一般生产水泥的原理。水泥是由石灰石、无烟煤、煤矸石、硫磺渣等原材料经过粉磨成生料,然后经立窑煅烧成为熟料,再加入石膏、炉渣由粉磨机磨制而成。我参与收购的原材料是煤矸石,跟随几个经验丰富的采购员去附近的众多煤矿进行采购。级索水泥厂利用附近煤

矿多的优势,大量利用其长期作为废料的矸石代替黏土,既降低了能耗,减少了污染,又提高了效益,是节约型企业的典范。水泥行业作为微利行业,为了降低成本必须要以一个较低的价格买入原材料,那就要了解、分析市场上的收购价格,作好记录,而且要兼顾长期联系的老顾客、运费等因素,最后购买了还要作好验货、入仓等工作。虽然在供销科的实习只有两周,但相信对我今后的学习和工作尤其在供销方面有了一个很好的开始。 接下来的第二阶段我被安排到销售科工作。为该厂联系销售业务,推销该厂的主要产品:硅酸盐水泥。对于我这个毫没有实际工作经验又没有业务联系的学生来说推销一种商品确实很难。所以刚开始那两天真的无从下手,只能跟着单位的同事跑那些有业务联系的老顾客去学学看看。通过一个星期的学习观察和老同事的分析我总结了一下:该厂产品主要是销往苏、豫、皖等地区,在我们本地由于生产厂家较多,竞争压力过大,因而市场接近饱和,而且自己工作时间短,经验少,又没有很广的交际面,在本地推销是难上加难。不如去大力开拓农村市场。 '皇天不负有心人'通过努力我终于在最后一个星期里做成了两档生意。虽然有一档是推销到自己亲戚的门市部那里但生意成功总是值得高兴。另外一档就是自己努力的结果更值得骄傲。这档生意是一间建材商店。为了这档生意我

本量利分析案例四 某一有线电厂原委军工产品生产企业。由于经济体制改革,军工产品生产任务减少,致使该厂二车间停工。为了适应改革的需要,该厂决定开发民用产品。在该厂各有关部门深入调查研究的基础上厂长召开了由各部门领导参加的新产品开发决策会议。现将会议记录摘要如下: 新产品开发科:在众多的民用新产品开发领域中,我们初步选择“小型多功能电动粉碎机”(以下简称XTF)。该机在日本已生产多年,销售情况良好,我们有能力试制。CTF产品生产工艺简单,投产快,生产周期短,适应二车间现有生产能力,并且随时可以转产其他产品。CTF是运用微型电动机带动特制刀具高速旋转,用以粉碎、搅拌各种食品的馅料。加工过程迅速,使用方便,密封操作安全卫生,耗电省。如加工肉糜,每小时可加工8公斤耗电仅1/6度。XTF产适用于小型企事业、个体饮食店和家庭加工。 销售科:XTF产品在我国尚无企业生产,目前市场上只有小型手动粉碎机供应,售价在8~12元不等,小型手动粉碎机与XTF相比,功能少,效率低,质量不过硬。根据我们对用户抽样调查结果表明,如XTF产品质量保证,定价合理,本市将有3%的家庭,全国将有10%的小型集体所有制和个体经营饮食店对XTF产品感兴趣。本市人口1000万,按5口人为一户计算,需求量为6万台(1000万/5*3%)。全国小型集体所有制和个体经营饮食店约为100万家,需求量为10万台(100万*10%)预计市场总需求为16万台。XTF 产品市场寿命期估计为8年,平均每年市场需求量是2万台。价格和销售预测结果如下: 价格(每台)60元58元57元52元 销售量(每年)8000台12000台14000台20000台 XTF产品销售税金为5%。 技术设备科:XTF产品由微型电机一台,开关一个所了塑料件一套,电源线三米,粉碎刀片四把,轴承一副,橡皮圈三套以及其他辅件一套等零部件组成。生产XTF产品有两套方案可供选择。其一,外购全部零部件,我厂只进行组装,这样,二车间原有的机器设备多余,可出售,由于组装主要是手工操作,不需添加其他设备;其二利用二车间现有的机器设备自制塑料件、橡皮圈和电源线,其余的零部件外购,最后进行组装。如果采用前一方案,现已有单位愿出80000元现金购买二车间多余设备。(关于自制零部件的材料、工时消耗定额和组装工时消耗定额略) 生产科:根据二车间现有的生产能力和XTF产品材料、工时消耗定额,预计每年产量情况如下:如全部零件外购,第一年年产量为10000台,以后每年上升20%;如部分零件自制,其余外购,则第一年年产量为6000台,以后每年比上一年增长2000台。 供应科:XTF产品生产所需材料和外购零部件市价价格如下: 零件自制材料成本零部件外购 的价格 零部件自制 材料成本和 部分零部件 外购成本 零件全部外 购的外购成 本 微型电机(1台)开关(1个)- - 26.00 1.00 26.00 1.00 26.00 1.00

海螺水泥财务报告分析 一、公司简介 安徽海螺水泥股份有限公司成立于1997年9月1日。1997年10月21日在香港挂牌上市,开创了中国水泥行业境外上市的先河。公司主要从事水泥及商品熟料的生产和销售,是世界上最大的单一品牌供应商。公司经过多年的快速发展,产能持续增长,工艺技术装备水平不断提升,发展区域不断扩大。公司先后建成了铜陵、英德、池州、枞阳、芜湖5个千万吨级特大型熟料基地,并在安徽芜湖、铜陵兴建了代表当今世界最先进技术水平的3条12000吨生产线。海螺水泥产品质量卓越,享誉全国,并远销海外;下属100多家子公司,分布在省内基地和十二个区域,横跨华东、华南和西部18个省、市、自治区和印度尼西亚等国,形成了集团化管理和国际化、区域化运作的经营管理新格局,成就了“世界水泥看中国,中国水泥看海螺”的美誉。 “海螺”牌高等级水泥和商品熟料为公司的主导产品。“CONCH”商标被国家商标局认定为驰名商标,“海螺”牌水泥被国家质量监督检验检疫总局批准为免检产品,长期、广泛应用于举世瞩目的标志性工程,本着“为人类创造未来的生活空间”的经营理念,依托雄厚的实力,公司成为国内能够全部提供抗硫酸盐水泥、中低热水泥和道路水泥等特种水泥的供应商。 二、背景分析 1、企业的基本情况、生产经营特点以及所处的行业分析 公司生产线全部采用先进的新型干法水泥工艺技术,具有产量高、能耗低、自动化程度高、劳动生产率高、环境保护好等特点。公司在华东、华南地区拥有丰富的优质石灰石矿山资源,含碱度低,碳酸钙含量高,为生产高品质低碱水泥提供了得天独厚的原材料;公司生产全部采用新型干法旋窑工艺技术,装备先进,实现了从矿石开采到码头装运的全程自动化控制。中国水泥产能在很多区域都已经处于过剩状态。产能过剩,水泥产品的同质性和区域性,使得水泥行业的竞争非常惨烈,行业从历史数据来看,很多水泥企业的历史回报水平很低,甚至在一些年份处于亏损状态。但海螺水泥的历史回报水平都还不错,基本都能维系在20%左右。这和公司的规模优势以及设备先进性很相关。 2、企业自身对经营活动及经营战略的表述、企业的竞争状况以及政策法规对企业的影响

招标投标企业报告八宿海螺水泥有限责任公司

本报告于 2019年11月30日 生成 您所看到的报告内容为截至该时间点该公司的数据快照 目录 1. 基本信息:工商信息 2. 招投标情况:招标数量、招标情况、招标行业分布、投标企业排名、中标企业 排名 3. 股东及出资信息 4. 风险信息:经营异常、股权出资、动产抵押、税务信息、行政处罚 5. 企业信息:工程人员、企业资质 * 敬启者:本报告内容是中国比地招标网接收您的委托,查询公开信息所得结果。中国比地招标网不对该查询结果的全面、准确、真实性负责。本报告应仅为您的决策提供参考。

一、基本信息 1. 工商信息 企业名称:八宿海螺水泥有限责任公司统一社会信用代码:91540326MA6T5JLE12工商注册号:540326200001332组织机构代码:MA6T5JLE1 法定代表人:李群峰成立日期:2018-04-13 企业类型:有限责任公司(自然人投资或控股)经营状态:存续 注册资本:22750万人民币 注册地址:西藏自治区昌都市八宿县白玛镇西巴村 营业期限:2018-04-13 至 2038-04-12 营业范围:水泥 熟料的生产 仓储及销售 石子 建筑骨料生产及销售 余热发电(依法许经批准的项目,经相关部门批准后方可开展经营活动)***** 联系电话:*********** 二、招投标分析 2.1 招标数量 企业招标数: 个 (数据统计时间:2017年至报告生成时间) 13

2.2 企业招标情况(近一年) 2019年06月2 企业近十二个月中,招标最多的月份为,该月份共有个招标项目。 序号地区日期标题 1昌都2019-10-10八宿海螺堆取料机用钢轨采购 2昌都2019-10-10八宿海螺孔网钢带复合管及聚氨酯直埋保温管材料采购3昌都2019-08-14八宿海螺2019年外供水管材料采购 4昌都2019-08-07八宿海螺厂前区散热器及金属材料 5合肥2019-06-28八宿海螺2500t/d熟料水泥生产线钢网架工程 6昌都2019-06-06八宿海螺2019年基建钢材采购 7合肥2019-01-24八宿海螺2500t/d熟料水泥生产线主厂区及隧道工程2.3 企业招标行业分布(近一年)

安徽海螺水泥 股份有限公司 财务分析 年级专业:2012级财务管理专业 指导老师:戴家龙 团队名称:华尔街新秀团队 团队成员:万琴琴、张甜雯、王宇、陈美华、黄荣谢承思、单倩倩、马明、翁世奇、马庆坤、陆聪汇报时间:2014年11月11日

目录 一、公司简介....................................................................... - 1 - 二、战略分析 ..................................................................... - 1 - 一、 Swot分析............................................................... - 1 - 二:SWOT矩阵................................................................. - 3 - 三、EFE、CPM、IFE ........................................................ - 4 - 四、QSPM矩阵................................................................. - 6 - 五、海螺水泥战略总结 ................................................ - 6 - 三、赢利能力....................................................................... - 7 - 四、营运能力分析 ............................................................. - 10 - 一、流动资产营运能力 ................................................ - 11 - 二、非流动资产营运能力 ............................................ - 13 - 三、总资产营运能力 .................................................... - 14 - 五、偿债能力分析 ............................................................. - 15 - 一、短期偿债能力指标 .............................................. - 15 - 二、长期偿债能力指标 ................................................ - 17 - 六、企业发展能力分析 ..................................................... - 19 - 七、杜邦分析法 ................................................................. - 22 -

海螺水泥分析报告 dragame 2017年1月5日星期四水泥价格底部已见 自2016年Q2以来,水泥价格已在250元一线筑底成功;在供给侧改革的预期与实际执行之下,水泥价格从底部反弹,目前已反弹至300元左右。 海螺水泥的业绩也出现了反转的迹象,调整投资收益后的营业利润自2016年Q2已出现了明显的回升;连续两个季度实现了约30亿左右的利润,毛利率也回升到了21%的水准。无疑2016年Q1是业绩的最低点。

而高标水泥价格从9月开始攀升到了12月的330元的水准,对应上涨了60元/吨。尽管水泥的主要成本煤炭,在下半年价格也出现了显著上行;但据有关研究显示,水泥价格的上涨完全足够覆盖煤炭成本上行,甚至还有超额的利润足以展望。 按水泥吨标准煤耗100kg/吨估算,第3 季度煤价上涨导致生产成本环比第2 季度上行约10 元/吨(不含税)、10 月1 日至今成本环比第3 季度上行约19 元/吨(不含税)。公司所在的华东、中南、西南、西北区域10月1 日至今水泥均价(高标及低标)环比第3 季度分别提涨约42、60、49、20 元/吨(不含税),足以覆盖煤炭成本上行。 从国家统计局的水泥行业数据中,也能窥见此结论属实。2016年10月利润83.3亿,2016年11月利润91亿,而2016年1月至9月总共实现了利润248.7亿。两个月已经实现了前9个月70%的利润。 另一方面,据新华社主管的《经济参考报》,在今年煤炭钢铁出清过剩产能任务超额提前完成的基础上,2017年,去产能将加码并扩围。2017年,煤炭、钢铁行业去产能数量指标或增加一成以上,同时,去产能范围将扩展至水泥、玻璃、电解铝和船舶等行业。 据2016年初的数据来看,水泥行业的实际产能利用率大概只有60%的水平;大部分

鲁东大学数学与信息学院2010-2011学年第二学期《证券投资技术分析》课程论文(A卷) 课程号:2191080-900 任课教师杨瑞成成绩

高分本1001 20102412898 李坤 摘要:今年是时而物的开局的一年,在国内A股与经济政策息息相关的大背景之下,大规模兴建保障性住房的规划纲要,将我的目光引向了建材类的股票,而在数不胜数的建材类股票中,我看上了海螺水泥这支股。 一、公司背景及简介 海螺水泥作为国内第一个在香港H股上市的水泥生产企业,在十几年的发展过程中,凭借矿产的区位优势以及出众的实力和国际先进的生产设备,连续十一年成为亚洲最大的水泥,熟料生产厂商。其产品长期、广泛应用于举世瞩目的标志性工程,如:上海东方明珠电视塔、上海磁悬浮列车(轨道梁)、连云港田湾核电站、浦东国际机场、海沧大桥、杭州湾跨海大桥等工程,并且远销海外多个国家。 二、公司所属行业特征分析 海螺水泥,是典型的消耗性建材生产企业,主营水泥,熟料等建材,其产品是国民社会生产建设的必备生产原料之一,但是由于子水泥发明以来其成分基本没有太大改变,因此水泥产业之间的竞争具有同质性和很强的可替代性,其竞争方式也只有价格竞争一种,因此规模优势是水泥行业竞争的主体,而且水泥行业很容易形成区域性垄断的企业,而海螺水泥便是其中之一。 三、公司治理结构分析

和我国国内大多数公司一样海螺水泥的公司治理结构是采用“三权分立”制度,即决策权、经营管理权、监督权分属于股东会、董事会或执行董事、监事会 四、主营业务分析 水泥时间才中较为基本的一类,也是发明比较早的一类,作为建材已经是有成熟配方的茶品,而我国是水泥消费大国,随着社会的进步以及人们生活水平的提高,以及近些年来政府为促进经济更好更快发展,把扩大内需作为重中之重,年内又颁布的保障房计划使得水泥的需求大增,另外由于政府正在淘汰落后产能是产能段时间出现缺口,还有煤价的上涨都会使水泥行业显得更加有活力。 五、公司竞争力分析 成本优势:海螺水泥的成本优势主要体现在煤价优势,设备优势,由于是集团内部大规模采购避免了大量的中间环节使其煤炭价格低于大部分水泥厂商,又因为其早就引进了大量的先进生产设备,使其单位煤耗与同类厂商相比要低10%左右,另外海螺水泥还拥有先进的余热发电设备,从根源上节约了成本。 区位优势:海陆水泥所在地靠近优质石灰石矿所在地,并且其在长江淮河等地都有自备码头,而且长三角以及珠三角地区适合发展的石灰石资源以及码头资源基本都是海螺水泥所有。 规模优势:海螺水泥已经连续十一年成为亚洲最大的水泥制造厂商,在这个以规模论剑的行业中,海螺水泥无愧为水泥行业的中流砥柱。 品牌优势:海螺水泥已经多年被评为全国驰名商标,其水泥产品质量上乘是重大工程的首选建材。 其外,海螺水泥的全国布局以及出口战略,都是他成为国内最大的也是最有竞争力水泥生产企业。 六、对上市公司的经营战略及“概念”、“题材”的分析 海螺水泥的主要经营战略分为一体化战略,市场渗透战略,品牌树造战略,总成本领先战略,人力资源战略。并且其在这些方面特别是品牌树造以及总成本领先方面一直是国内水泥制造厂商中的佼佼者, 七、财务分析 从主营业务同比指标可以看出今年第一季度海螺水泥达到前所未有的38.04%数据表明国家刺激内需的政策以及保障房政策对建材市场的刺激,而海螺水泥第一季度的净利润增长率更是达到74.12%,同时公司的主营业务增长率也同时增长38.04%,说明公司的成长性优良,但是其每股现金流量要低于每股收益,就这一点来说海螺水泥或许不适合投资,但是就前两条分析以及其净资产收益率来看,海螺水泥的基本面良好,且由于其企业的规模优势以及国家近期政策的大力支持,海螺水泥在今年第一第二季度中的表现可谓不俗。 八、技术分析 海螺水泥经过零八年经济大萧条,以及零九年的盘整,随着国家一系列鼓励政策的出台终于在衣领年第四季度中表现抢眼基本恢复到零八年以前的的状态,这里就仅仅以海螺水泥一零年第四四季度开始分析。 由下图可知在标注1之前的几日中多头市场与空头市场势均力敌,游客下图并不能预测其能否跳出盘整,但是此时五日均线(图中白线)的势头已经有了明显改变,

海螺水泥2019年财务分析综合报告海螺水泥2019年财务分析综合报告 一、实现利润分析 2019年实现利润为4,455,684.53万元,与2018年的3,962,919.59万元相比有较大增长,增长12.43%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。 二、成本费用分析 2019年营业成本为10,476,009.01万元,与2018年的8,123,003.14万元相比有较大增长,增长28.97%。2019年销售费用为441,657.46万元,与2018年的373,329.47万元相比有较大增长,增长18.3%。2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。2019年管理费用为474,115.42万元,与2018年的375,216.73万元相比有较大增长,增长26.36%。2019年管理费用占营业收入的比例为3.02%,与2018年的2.92%相比变化不大。管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。本期财务费用为-133,816.92万元。 三、资产结构分析 2019年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。与2018年相比,2019年其他应收款占收入的比例下降。从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。因此与2018年相比,资产结构趋于改善。 四、偿债能力分析 从支付能力来看,海螺水泥2019年是有现金支付能力的。企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。 五、盈利能力分析 海螺水泥2019年的营业利润率为28.06%,总资产报酬率为26.33%,内部资料,妥善保管第1 页共3 页

海螺水泥财务分析 Pleasure Group Office【T985AB-B866SYT-B182C-BS682T-STT18】

海螺水泥财务报告分析 一、公司简介 安徽海螺水泥股份有限公司成立于1997年9月1日。1997年10月21日在香港挂牌上市,开创了中国水泥行业境外上市的先河。公司主要从事水泥及商品熟料的生产和销售,是世界上最大的单一品牌供应商。公司经过多年的快速发展,产能持续增长,工艺技术装备水平不断提升,发展区域不断扩大。公司先后建成了铜陵、英德、池州、枞阳、芜湖5个千万吨级特大型熟料基地,并在安徽芜湖、铜陵兴建了代表当今世界最先进技术水平的3条12000吨生产线。海螺水泥产品质量卓越,享誉全国,并远销海外;下属100多家子公司,分布在省内基地和十二个区域,横跨华东、华南和西部18个省、市、自治区和印度尼西亚等国,形成了集团化管理和国际化、区域化运作的经营管理新格局,成就了“世界水泥看中国,中国水泥看海螺”的美誉。 “海螺”牌高等级水泥和商品熟料为公司的主导产品。“CONCH”商标被国家商标局认定为驰名商标,“海螺”牌水泥被国家质量监督检验检疫总局批准为免检产品,长期、广泛应用于举世瞩目的标志性工程,本着“为人类创造未来的生活空间”的经营理念,依托雄厚的实力,公司成为国内能够全部提供抗硫酸盐水泥、中低热水泥和道路水泥等特种水泥的供应商。 二、背景分析 1、企业的基本情况、生产经营特点以及所处的行业分析 公司生产线全部采用先进的新型干法水泥工艺技术,具有产量高、能耗低、自动化程度高、劳动生产率高、环境保护好等特点。公司在华东、华南地区拥有丰富的优质石灰石矿山资源,含碱度低,碳酸钙含量高,为生产高品质低碱水泥提供了得天独厚的原材料;公司生产全部采用新型干法旋窑工艺技术,装备先进,实现了从矿石开采到码头装运的全程自动化控制。中国水泥产能在很多区域都已经处于过剩状态。产能过剩,水泥产品的同质性和区域性,使得水泥行业的竞争非常惨烈,行业从历史数据来看,很多水泥企业的历史回报水平很低,甚至在一些年份处于亏损状态。但海螺水泥的历史回报水平都还不错,基本都能维系在20%左右。这和公司的规模优势以及设备先进性很相关。 2、企业自身对经营活动及经营战略的表述、企业的竞争状况以及政策法规对企业的影响 海螺水泥在竞争战略中采取成本领先战略为主,产品差异化战略为辅的战略。

江门海螺水泥有限公司考察报告 公司领导: 2007年2月1日,电力发展有限公司工程部和技术部、广州港监理公司相关人员就中交三航局华厦阳西电厂煤码头、防护堤工程项目部申请使用的海螺牌水泥对生产厂家江门海螺水泥有限公司进行现场考察,期间我们在该厂销售处副处长张鹰及质控处处长助理温世庆陪同下考察了该厂的质控部、生产线、贮存、对外运输(装车点、码头)等设施,现将考察情况汇报如下:1、地理位置 该公司位于广东省江门市新会区古井镇三崖村下沙,崖门大桥旁,北靠西部沿海高速和金门一级公路;临近崖门水道,拥有自备码头1座,二万吨泊位,可提供海运到沿海各地。 2、企业信息 江门海螺水泥有限公司成立于2003年12月17日,是安徽海螺集团在广东设立的子公司,安徽海螺集团生产的水泥总体产量全国第一、世界六强。江门海螺水泥有限公司生产的水泥是安徽海螺集团在广东英德设立的华南地区生产基地提供新型干法旋窑熟料粉磨生产,属于英德生产基地的配套厂家,该基地为综合生产基地,有7条生产线,日产35000吨。江门海螺水泥有限公司2005年9月开始投产,目前年产340万吨,日销量1万吨,现拟扩大生产,建设二期工期,以达到年产500万吨。该公司水泥产品主要销往广州、深圳、珠海、江门、阳江等地。 3、企业管理和产品品牌 海螺水泥是一家上市公司,江门海螺水泥有限公司通过了ISO9001:2000标准的质量认证。“海螺”牌水泥被国家质量监督检验检疫总局批准为免检产

品,被国家商标局认定为驰名商标。 4、经营业绩 安徽海螺英德基地、江门海螺水泥有限公司仅是2005年9月开始投产,生产仅1年多时间,未有较好的销售业绩和大型重点工程使用案例,未有大型电厂或大型港口项目的业绩。据厂家介绍,西部沿海高速和双水高速建设使用了该公司水泥,更多的是提供给广州、深圳、珠海等城市的商品砼搅拌站。该公司在阳江设有市场销售部,在阳江占有较大市场。 5、产品性能及质量控制 主要产品有:P.Ⅱ52.R级、P.Ⅱ42.R级、P.O42.5级、P.C32.5级水泥,按照高于国家标准的海螺水泥内控指标生产。具富裕强度高、质量稳定、生能优越的特点。有关的参数见附后资料《海螺水泥宣传材料》“海螺”牌水泥生产控制标准。该厂专设质控处及试验室,负责产品的质量控制,对本工程的一些行业特定指标可以提供相关报告。 6、中转贮运 该公司可提供袋装和散装水泥,有公路和海上运输两种方式。三航沉箱预制场设在溪头镇,进场道路不能通过大型水泥罐车,拟考虑海运。该厂海上运输的船一般采用油布覆盖,专业水泥船费用高且很少使用;水泥上岸需负压抽送,水泥上岸需增加一套约20多万元的抽送设备,使用量大时可考虑建立中转站。 根该厂张处长介绍,我们了解,该公司有海上运输方式,海上运输价格可比公路运输低40~50元/吨,相同等级水泥出厂价格普遍比广东其它大厂便宜10元/吨。 根据海螺厂家介绍和我们电话联系了解,越秀、银羊、金羊几家水泥厂家

第四篇 生產決策分析4-27 大產量。 若使一定產量的生產成本為最低,必須滿足在各種變動生產要素上所支出最後一元的邊際產量皆相等。 【解析】詳生產者均衡條件 MPP L/MPP K = 2/3K1/3L?1/3/1/3K?2/3L2/3 = 2K/L = w/r = 1/2,則L = K Q = K1/3L2/3 = L = K = 100,即需要勞動投入L = 100 題型25 規模報酬分析 長期平均成本(long run average cost;LAC): 平均每單位產量所須支付的長期總成本,指供給者可以完全調整生產資源,足以改變產量或生產線的期間,投入的所有生產要素(K與L)均能調整並支付成本,因此,產出之生產規模亦可改變。LAC = LTC/Q,Q不只是短期生產特定規模內的產量,而是長期之生產規模。 短期內,技術水準與固定要素K不變下,因為生產規模固定,對應

4-28 經濟學申論題熱門題庫 邊際報酬先增後減與邊際成本先減後增,短期平均成本(short run average cost ;SAC )為先減後增之U 型曲線;而長期生產期間之生產規模改變,是由各短期特定規模的生產所累積建立,因此,長期平均成本可由各特定規模的短期平均成本導出。 2n C Q 10 包絡線 廠商的長期生產調整過程中,依計畫建立各特定規模以生產適合之產能,每一SAC 代表建立每一特定規模所須支付的短期成本,每一特定產量以最適合之規模生產,使長期成本最低。長期平均成本曲線之最低點生產Q *,長期生產之最適規模為SAC *,而SAC *之最低點可產出Q *,亦即LAC 最低點與最適規模SAC *最低點相同。 包絡線(envelop curve ): 長期平均成本曲線便是長期生產調整過程中,各特定產量的長期最低平均成本,對應各最適合之短期生產規模所連結的軌跡。因此,長期平均成本恆不大於各特定產量的短期平均成本,而使LAC 曲線與各最適合短期生產規模之SAC 曲線相切,即長期平均成本曲線LAC 將各短期平均成本曲線包起來,又稱為計畫線(planning curve )。長期平均成本曲線呈現U 字型,代表規模報酬先增後減,長期總成本曲線LTC 為短期總成本曲線STC 之包絡線。 只有在最適產量(Q *)的長期最低平均成本,才會等於最適規模之短期最低平均成本(LAC 最低點與SAC *最低點相切),其餘各特定產量(非最適產量Q *)的長期最低平均成本,並非各最適合生產規模之短期最低平均成本(LAC 與其餘各SAC 之切點並非各SAC 之最低點);長期

海螺水泥2019年上半年财务分析综合报告海螺水泥2019年上半年财务分析综合报告 一、实现利润分析 2019年上半年实现利润为2,033,600.06万元,与2018年上半年的1,718,565.72万元相比有较大增长,增长18.33%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。 二、成本费用分析 2019年上半年营业成本为4,839,850.98万元,与2018年上半年的2,551,171.56万元相比有较大增长,增长89.71%。2019年上半年销售费用为198,312.46万元,与2018年上半年的166,927.02万元相比有较大增长,增长18.8%。2019年上半年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。2019年上半年管理费用为216,501.24万元,与2018年上半年的159,073.07万元相比有较大增长,增长36.1%。2019年上半年管理费用占营业收入的比例为3.02%,与2018年上半年的3.48%相比变化不大。管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。本期财务费用为-62,972.28万元。 三、资产结构分析 2019年上半年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。与2018年上半年相比,2019年上半年其他应收款增长过快。从流动资产与收入变化情况来看,与2018年上半年相比,资产结构没有明显的恶化或改善情况。 四、偿债能力分析 从支付能力来看,海螺水泥2019年上半年是有现金支付能力的。企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。 五、盈利能力分析 内部资料,妥善保管第1 页共3 页

财务分析报告

目录 1海螺水泥财务分析报告解释说明 (1) 2宏观经济研究 (2) 3水泥行业研究 (3) 4公司概况 (4) 5结构百分比报表分析 (5) 6偿债能力分析 (9) 6.1 短期偿债能力分析 (9) 6.2 长期偿债能力分析 (11) 7营运能力分析 (13) 8盈利能力分析 (15) 8.1 经营盈利能力分析 (15) 8.2 资产盈利能力分析 (16) 9发展能力分析 (18) 10杜邦综合分析 (20) 11投资建议 (22)

1海螺水泥财务分析报告解释说明 1.财务分析目标:为财务投资者提供权益性投资建议 2.行业财务数据说明:以水泥行业A股上市公司2007年至2011年中期财务报 告数据为基础,采用平均值的计算方法估计行业财务水平,但剔除ST类公司的财务数据。

2宏观经济研究 CPI 通胀逐步回落。CPI 环比涨幅向历史均值回归,高频数据显示近期食品价格环比涨幅下降。经济增长领先通胀的关系预示,增长放缓将带动CPI 涨幅回落。预计10 月CPI 同比上涨5.6%,四季度CPI 涨幅将逐月下降,年底可能回落至5%以下。 经济增长延续放缓趋势。三季度GDP 增长进一步下降,投资、消费和出口的扩张均有所放缓。9 月工业增加值同比增速反弹部分反映重工业去年较低的基数。消费增速反弹主要由中高端汽车销售带动。固定资产投资增速放缓,而水利投资加速对总投资有支撑作用。出口增速的大幅下降主要受到欧洲经济疲弱拖累,部分也反映美元对欧元汇率的波动。 货币条件偏紧。货币增速下滑,社会融资总量减少,表外业务回归表内明显,显示货币条件偏紧。地方政府债券发行试点具有改革意义,中长期来讲随着试点扩大,规模增加,和定价的行政约束减少,将有利于地方政府融资的市场化和透明化,但是短期内对地方政府债务和投融资行为影响不大。

决策理论与方法习题集 1.什么是决策分析?决策分析的的基本要素有哪些? 2. 决策分析应遵循哪些基本原则? 3. 决策分析有哪些基本的分类? 4.试述决策分析的步骤? 5.试述决策分析的定性方法与定量方法的区别与联系? 6.某企业连续8年每年年末支付一笔款项,第一年2万元,以后每年递增3000元,若年利 率为10% ,问全部支付款项的现值是多少? 7.某厂生产和销售一种产品,单价为15元,单位变动成本l0元,全月固定成本100 000 元,每月销售40 000件。由于某种原因其产品单价将降至13.50元;同时每月还将增加广告 费20 000元。 试计算:(l)该产品此时的盈亏平衡点。 (2)增加销售多少件产品能使利润比原来增加 5 % ? 8.购买某台设备需8万元,用该设备每年可获净收益1.26万元,该设备报废后无残值。 (l)若设备使用8年后报废,这项投资的内部收益率是多少? (2)若贴现率为10 %,问该设备至少可使用多少年才值得购买? 9.设投资方案A、B 现金流量如表2一14 所示,计算两方案的投资回收期 表2一14现金流量单位:元年份0 1 2 3 4 5 A B -100 000 -100 000 25 000 50 000 30 000 50 000 35 000 5 000 40 000 45 000 10.建一个生产某零配件的工厂,需要总投资200万元,使用年限10年,估计年可获利润40万元,如果目标收益率为15 %,试用内部收益率法分析该方案的可行性。 11.某公司获得一笔8万元的贷款,偿还期是4年,按年利率10%计复利,有四种还款方式: (l)每年年末偿还2万元本金和利息; (2)每年年末只偿还所欠利息,第四年末一次性偿还本金; (3)在四年中每年年末等额偿还; (4)第四年年末一次偿还本息。试计算各种还款方式所付出的总金额和求出哪种方式最划算? 12.某厂生产某种产品,为提高自动化程度,需购置一种新设备。新设备一旦投人使用,单位可变成本会降低,同时产量也会增加,但它会使固定成本增加。表2-15是新老方案数据,试对两方案进行决策分析。

海螺水泥2018年管理水平报告 一、成本费用分析 1、成本构成情况 2018年海螺水泥成本费用总额为8,990,606.09万元,其中:营业成本为8,123,003.14万元,占成本总额的90.35%;销售费用为373,329.47万元,占成本总额的4.15%;管理费用为375,216.73万元,占成本总额的4.17%;财务费用为-47,409.08万元,占成本总额的-0.53%;营业税金及附加为145,766.78万元,占成本总额的1.62%。 成本构成表(占成本费用总额的比例) 2、总成本变化情况及原因分析

海螺水泥2018年成本费用总额为8,990,606.09万元,与2017年的 5,708,194.68万元相比有较大增长,增长57.5%。以下项目的变动使总成本增加:营业成本增加3,234,230.11万元,营业税金及附加增加51,068万元,管理费用增加29,247.68万元,资产减值损失增加20,700.2万元,销售费用增加16,136.48万元,共计增加3,351,382.47万元;以下项目的变动使总成本减少:财务费用减少68,971.06万元,共计减少68,971.06万元。增加项与减少项相抵,使总成本增长3,282,411.41万元。 成本构成变动情况表(占营业收入的比例) 3、营业成本控制情况 2018年营业成本为8,123,003.14万元,与2017年的4,888,773.03万元相比有较大增长,增长66.16%。 4、销售费用变化及合理性评价 2018年销售费用为373,329.47万元,与2017年的357,193万元相比有所增长,增长4.52%。2018年在销售费用增长的同时营业收入有较大幅度的增长,并且营业收入的增长明显快于销售成本的增长,企业销售活动取得了理想的市场效果。

公司代码:600585 公司简称:海螺水泥 安徽海螺水泥股份有限公司 2019年度内部控制评价报告 安徽海螺水泥股份有限公司全体股东: 根据《企业内部控制基本规范》及其配套指引的规定和其他内部控制监管要求(以下简称企业内部控制规范体系),结合本公司(以下简称公司)内部控制制度和评价办法,在内部控制日常监督和专项监督的基础上,我们对公司2019年12月31日(内部控制评价报告基准日)的内部控制有效性进行了评价。 一.重要声明 按照企业内部控制规范体系的规定,建立健全和有效实施内部控制,评价其有效性,并如实披露内部控制评价报告是公司董事会的责任。监事会对董事会建立和实施内部控制进行监督。经理层负责组织领导企业内部控制的日常运行。公司董事会、监事会及董事、监事、高级管理人员保证本报告内容不存在任何虚假记载、误导性陈述或重大遗漏,并对报告内容的真实性、准确性和完整性承担个别及连带法律责任。 公司内部控制的目标是合理保证经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进实现发展战略。由于内部控制存在的固有局限性,故仅能为实现上述目标提供合理保证。此外,由于情况的变化可能导致内部控制变得不恰当,或对控制政策和程序遵循的程度降低,根据内部控制评价结果推测未来内部控制的有效性具有一定的风险。 二.内部控制评价结论 1.公司于内部控制评价报告基准日,是否存在财务报告内部控制重大缺陷 □是√否 2.财务报告内部控制评价结论 √有效□无效 根据公司财务报告内部控制重大缺陷的认定情况,于内部控制评价报告基准日,不存在财务报告内部控制重大缺陷,董事会认为,公司已按照企业内部控制规范体系和相关规定的要求在所有重大方面保持了有效的财务报告内部控制。 3.是否发现非财务报告内部控制重大缺陷 □是√否 根据公司非财务报告内部控制重大缺陷认定情况,于内部控制评价报告基准日,公司未发现非财务报告内部控制重大缺陷。

海螺水泥2018年财务分析详细报告 一、资产结构分析 1.资产构成基本情况 海螺水泥2018年资产总额为14,954,735.2万元,其中流动资产为 7,205,295.98万元,主要分布在货币资金、应收票据、其他应收款等环节,分别占企业流动资产合计的52.21%、18.23%和15.45%。非流动资产为 7,749,439.22万元,主要分布在固定资产和无形资产,分别占企业非流动资产的77.84%、10.8%。 资产构成表

2.流动资产构成特点 企业持有的货币性资产数额较大,约占流动资产的70.47%,表明企业的支付能力和应变能力较强。但应当关注货币性资产的投向。 流动资产构成表 3.资产的增减变化 2018年总资产为14,954,735.2万元,与2017年的12,214,258.46万元相比有较大增长,增长22.44%。

4.资产的增减变化原因 以下项目的变动使资产总额增加:货币资金增加1,285,932.79万元,其他应收款增加820,194.04万元,应收票据增加200,689.45万元,存货增加131,751.71万元,预付款项增加130,704.27万元,固定资产增加 65,283.01万元,无形资产增加39,570.95万元,递延所得税资产增加 27,603.74万元,工程物资增加22,002.76万元,应收账款增加17,292.47万元,应收利息增加13,510.35万元,交易性金融资产增加2,514.02万元,商誉增加2,075.02万元,其他流动资产增加1,388万元,共计增加 2,760,512.58万元;以下项目的变动使资产总额减少:其他非流动资产减