中国神华能源股份有限公司

2007年度报告摘要

§1 重要提示

1.1 本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

本年度报告摘要摘自年度报告全文,报告全文同时刊载于https://www.doczj.com/doc/958731087.html,。投资者欲了解详细内容,应当仔细阅读年度报告全文。

1.2 公司全体董事出席董事会会议。

1.3 毕马威华振会计师事务所为本公司出具了标准无保留意见的审计报告。

1.4 公司负责人董事长陈必亭,主管会计工作负责人财务总监张克慧及会计机构负责人财务部总经理郝建鑫声明:保证年度报告中财务报告的真实、完整。

§2 公司基本情况简介

2.1 基本情况简介

A股简称 中国神华

A股代码 601088

上市交易所 上海证券交易所

H股简称 中国神华

H股票代码 1088

上市交易所 香港联合交易所有限公司

注册地址和办公地址 北京市东城区安定门西滨河路22号;北京市东城区安德路16号洲际大厦4层邮政编码 100011

公司国际互联网网址 https://www.doczj.com/doc/958731087.html,

电子信箱 1088@https://www.doczj.com/doc/958731087.html,

2.2 联系人和联系方式

董事会秘书 证券事务代表 姓名 黄清 陈广水

联系地址 北京市东城区安德路16号洲际大厦4层北京市东城区安德路16号洲际大厦4层电话 (010)58133399 (010)58133355

传真 (010)84882107 (010)84882107

电子信箱 1088@https://www.doczj.com/doc/958731087.html, 1088@https://www.doczj.com/doc/958731087.html,

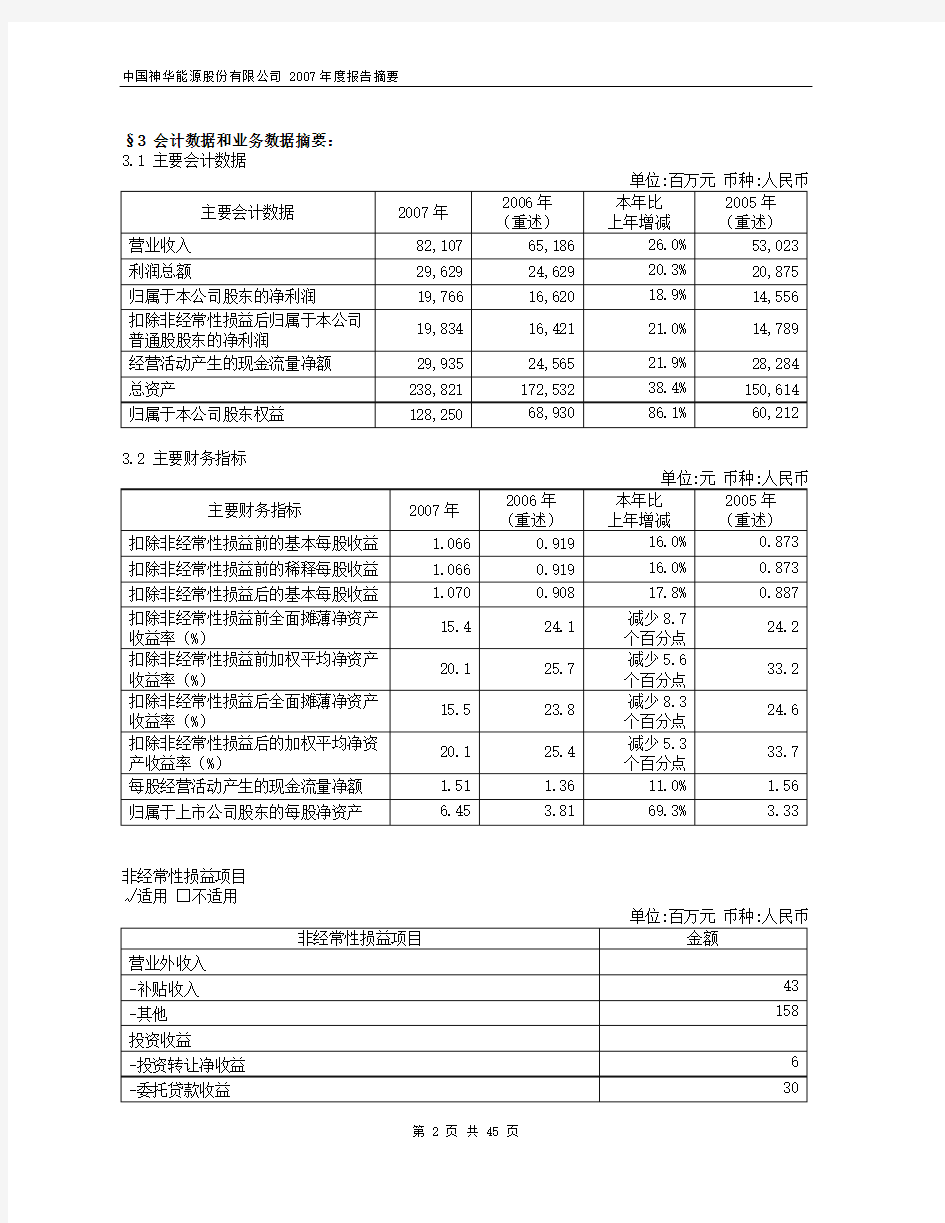

§3 会计数据和业务数据摘要:

3.1 主要会计数据

单位:百万元 币种:人民币

主要会计数据 2007年

2006年

(重述)

本年比

上年增减

2005年

(重述)

营业收入 82,10765,18626.0% 53,023

利润总额 29,62924,62920.3% 20,875

归属于本公司股东的净利润 19,76616,62018.9% 14,556

扣除非经常性损益后归属于本公司

普通股股东的净利润

19,83416,42121.0% 14,789

经营活动产生的现金流量净额 29,93524,56521.9% 28,284

总资产 238,821172,53238.4% 150,614

归属于本公司股东权益 128,25068,93086.1% 60,212

3.2 主要财务指标

单位:元 币种:人民币

主要财务指标 2007年

2006年

(重述)

本年比

上年增减

2005年

(重述)

扣除非经常性损益前的基本每股收益 1.0660.91916.0% 0.873扣除非经常性损益前的稀释每股收益 1.0660.91916.0% 0.873扣除非经常性损益后的基本每股收益 1.0700.90817.8% 0.887

扣除非经常性损益前全面摊薄净资产收益率(%) 15.424.1

减少8.7

个百分点

24.2

扣除非经常性损益前加权平均净资产收益率(%) 20.125.7

减少5.6

个百分点

33.2

扣除非经常性损益后全面摊薄净资产收益率(%) 15.523.8

减少8.3

个百分点

24.6

扣除非经常性损益后的加权平均净资产收益率(%) 20.125.4

减少5.3

个百分点

33.7

每股经营活动产生的现金流量净额 1.51 1.3611.0% 1.56

归属于上市公司股东的每股净资产 6.45 3.8169.3% 3.33

非经常性损益项目

√适用 □不适用

单位:百万元 币种:人民币

非经常性损益项目 金额

营业外收入

-补贴收入 43

-其他 158

投资收益

-投资转让净收益 6

-委托贷款收益 30

-出售可供出售金融资产净收益 27

同一控制下企业合并产生的子公司年初至合并日的当期净收益 123

营业外支出 -539

以上各项对税务的影响 18

合计 -134

采用公允价值计量的项目

√适用 □不适用

单位:百万元 币种:人民币 项目名称 期初余额期末余额当期变动对当期利润的影响金额

衍生金融工具资产/(负债) -24637283283

应付的以现金结算的股份支付 -23-116-93-112

合计 -269-79190171

3.3 境内外会计准则差异

√适用 □不适用

单位:百万元 币种:人民币

境内会计准则 境外会计准则

归属于本公

司股东的净

利润

19,76620,581

归属于本公

司股东权益

128,250129,788

差异说明 1、维简费及生产安全费用调整

按中国政府相关机构的有关规定,煤炭企业应根据煤炭产量计提维简费及生产安全费用,并记入当期费用。对于维简费及生产安全费用形成的固定资产,应在计入相关资产的同时全额结转累计折旧。而按国际财务报告准则,期间费用应于发生时确认,相关资本性支出于发生时确认为固定资产,按相应的折旧方法计提折旧。

2、土地使用权评估及其他

按企业会计准则,土地使用权应反映企业重组时资产评估的增减值。而按国际财务报告准则,土地使用权以历史成本减累计摊销列示。因此反映在评估增值中的土地使用权评估增值已被冲回。于评估基准日以后,由于两者账面值不同,年度土地使用权摊销亦有所不同。

3、税项调整及其他

本调整主要反映会计准则差异所带来的税务影响的递延税项调整。

§4 股本变动及股东情况

4.1 股份变动情况表

√适用 □不适用

单位:股 本次变动前本次变动增减(+,-)本次变动后

数量比例

(%)

发行新股

送

股

公

积

金

转

股

其

他

小计数量

比例

(%)

一、有限售条件股份

1、国家

持股

14,691,037,95581.210000014,691,037,95573.86 2、境内

法人持

股

00540,000,000000540,000,000540,000,000 2.72

有限售

条件股

份合计

14,691,037,95581.21540,000,000000540,000,00015,231,037,95576.58

二、无限售条件流通股份

1、人民

币普通

股

001,260,000,0000001,260,000,0001,260,000,000 6.33

2、境外

上市的

外资股

3,398,582,50018.79000003,398,582,50017.09

无限售

条件流

通股份

合计

3,398,582,50018.791,260,000,0000001,260,000,0004,658,582,50023.42

三、股

份总数

18,089,620,4551001,800,000,0000001,800,000,00019,889,620,455100

限售股份变动情况表

√适用 □不适用

单位:股

股东名称 年初限

售股数

本年解

除限售

股数

本年增加限售股

数

年末限售股数 限售原因

解除限售

日期

神华集团

有限责任公司(“神华集团”)不适用 0 14,691,037,95514,691,037,955

公司首次公开发

行A股时控股股

东承诺

2010年

10月9日

网下配售股份 不适用 0 540,000,000540,000,000发行限售股份

2008年1

月9日

合计 不适用 0 15,231,037,95515,231,037,955— —

4.2 股东数量和持股情况

单位:股 报告期末股东总数 611,445

前十名股东持股情况

股东名称股东

性质

持股

比例(%)

持股总数

持有有限售条件

股份数量

质押或冻结

的股份数量

神华集团国家73.8614,691,037,95514,691,037,955

HKSCC NOMINEES LIMITED(注)其他16.623,305,484,2800未知 PERFEX OVERSEAS LIMITED其他0.4488,179,8500未知 中国人寿保险股份有限公司-分红-

个人分红-005L-FH002沪

其他0.1836,616,4001,762,840未知 中国人寿保险(集团)公司-传统-普

通保险产品

其他0.1734,496,40017,628,400未知 中国人寿保险股份有限公司-传统-

普通保险产品-005L-CT001沪

其他0.1427,628,40010,000,000未知 中信证券股份有限公司其他0.1018,985,3003,778,300未知 中国人寿保险股份有限公司-分红-

团体分红-005L-FH001沪

其他0.0917,628,40017,628,400未知 中国平安人寿保险股份有限公司-传

统-普通保险产品

其他0.0917,628,40017,628,400未知 中国平安人寿保险股份有限公司-自

有资金

其他0.0713,739,18013,739,180未知 前十名无限售条件股东持股情况

股东名称持有无限售条件股份数量股份种类HKSCC NOMINEES LIMITED3,305,484,280境外上市外资股 PERFEX OVERSEAS LIMITED88,179,850境外上市外资股

中国人寿保险股份有限公司-分红-个人分红-

005L-FH002沪

18,988,000人民币普通股

中国人寿保险(集团)公司-传统-普通保险产品16,868,000人民币普通股

中信证券股份有限公司15,207,000人民币普通股

中国建设银行-华安宏利股票型证券投资基金11,720,153人民币普通股

交通银行-易方达 50 指数证券投资基金10,878,913人民币普通股

中国人寿保险股份有限公司-传统-普通保险产

品-005L-CT001沪

10,000,000人民币普通股

中海石油财务有限责任公司8,732,000人民币普通股

中国工商银行-南方成份精选股票型证券投资基

金

8,319,074人民币普通股

上述股东关联关系或一致行动关系的说明中国人寿保险股份有限公司-分红-个人分红-005L-FH002沪、中国人寿保险股份有限公司-传统-普通保险产品-005L-

CT001沪、中国人寿保险股份有限公司-分红-团体分红-005L -FH001沪和中国人寿保险股份有限公司-传统-普通保险产品-005L-CT001沪为同一保险公司的不同账户;中国人寿保险股份有限公司为中国人寿保险(集团)公司的控股子公司;此外,公司并不知晓上述股东之间是否存在关联关系及是否属于《上市公司持股变动信息披露管理办法》中规定的一致行动人。

4.3 控股股东及实际控制人情况介绍

4.3.1 控股股东及实际控制人变更情况

□适用 √不适用

4.3.2 控股股东及实际控制人具体情况介绍 (1)法人控股股东情况

控股股东名称:神华集团有限责任公司

法人代表:陈必亭

注册资本:232亿元

成立日期:1995年10月23日

主要经营业务或管理活动:国务院授权范围内的国有资产经营;开展煤炭等资源性产品、煤制油、煤化工、电力、热力、港口、信息资讯等行业领域的投资、管理;规划、组织、协调、管理神华集团所属企业在上述行业领域内的生产经营活动;矿产品、化工材料、化工产品、纺织品、建造材料、机械、电子设备、办公用品的销售。

(2)实际控制人情况

实际控制人名称:国务院国有资产监督管理委员会

4.3.3 公司与实际控制人之间的产权及控制关系的方框图

§5 董事、监事和高级管理人员

5.1 董事、监事和高级管理人员持股变动及报酬情况

单位:股

报告期被授予的

股权激励情况

姓名 职务 性

别

年

龄

任期起止日

期

年

初

持

股

数

年

末

持

股

数

变

动

原

因

报告期

内从公

司领取

的报酬

总额

(万元)

(税前)

可

行

权

股

数

已

行

权

数

量

行

权

价

期末

股票

市价

是否在股东单

位或其他关联

单位领取

陈必亭 执行董事、

董事长

男 62

2004年

11月6日~

00/ 000/ / 是

云公民 非执行董事 男 57 2007年

5月15日~

00/ 000/ / 是

张喜武 非执行董事 男 49 2004年

11月6日~

00/ 000/ / 是

张玉卓 非执行董事 男 45 2004年

11月6日~

00/ 19500/ / 是

执行董事 2004年

11月6日~

凌文

总裁 男 44

2006年

8月25日~

00/ 29300/ / 否

韩建国 非执行董事 男 49 2004年

11月6日~

00/ 13300/ / 是

黄毅诚 独立非执行

董事

男 81

2004年

11月6日~

00/ 4500/ / 否

梁定邦 独立非执行

董事

男 61

2004年

11月6日~

00/ 4500/ / 否

陈小悦 独立非执行

董事

男 60

2004年

11月6日~

00/ 4500/ / 否

徐祖发 监事会主席 男 59 2004年

11月6日~

00/ 22600/ / 是

吴高谦 监事 男 57 2004年

11月6日~

00/ 5700/ / 否

李建设 职工代表监

事

男 54

2004年

11月6日~

00/ 4600/ / 否

郝贵 副总裁 男 45 2004年

11月6日~

00/ 30400/ / 否

王金力 副总裁 男 48 2004年

11月6日~

00/ 30400/ / 否

薛继连 副总裁 男 53 2004年

11月6日~

00/ 25100/ / 否

华泽桥 副总裁 男 56 2004年

11月6日~

00/ 8300/ / 否

王品刚 副总裁 男 46 2004年

11月6日~

00/ 24300/ / 否

黄清 董事会秘书 男 42 2004年

11月6日~

00/ 7200/ / 否

张克慧 财务总监 女 44 2007年

1月22日~

00/ 6200/ / 否

合计 / / / / 00/240400/ / /

§6 董事会报告

6.1 管理层讨论与分析

一、对公司经营情况的整体回顾

近年来,中国神华树立了创建本质安全型、质量效益型、科技创新型、资源节约型、和谐发展型的综合性能源公司的发展目标。面对众多的挑战与机遇,2007年公司做好以下经营工作: z坚持能源一体化经营模式;

z将有机增长和并购发展相结合;

z在发展煤炭业务的基础上,协同发展铁路、港口、电力业务,保持和提升公司的竞争优势;

z坚持创新与规范相结合,做好精细化管理,规范公司流程,防范和控制风险,提高公司治理水平;及

z推进公司向国际化经营发展。

2007年,经过公司董事会、高级管理层和全体员工的共同努力,各项经营指标都得到进一步提升。

按企业会计准则,截至2007年12月31日止年度,本集团营业收入为821.07亿元(2006年:651.86亿元),同比增长26.0%。营业利润为299.59亿元(2006年:247.62亿元),同比增长21.0%。净利润为231.48亿元(2006年:193.92亿元),同比增长19.4%。归属于本公司股东的净利润为197.66亿元(2006年:166.20亿元),同比增长18.9%。

截至2007年12月31日止年度,本集团基本每股收益1为1.066元(2006年:0.919元),同比增长16.0%。本集团平均每股净资产2为5.32元(2006年:3.57元),同比增长49.0%。

截至2007年12月31日止年度,本集团总资产回报率3为9.7%(2006年11.2%),同比下降1.5个百分点。平均净资产收益率4为20.1%(2006年:25.7%),同比下降5.6个百分点。息税折旧摊销前盈利5为406.92亿元(2006年:339.83亿元),同比增长19.7%。于2007年12月31日,本集团总债务资本比6为28.8%(2006年:40.1%),同比下降了11.3个百分点。

二、2007年公司行业地位和经营环境

中国神华拥有煤、路、港、电一体化的独特竞争优势,在中国煤炭行业处于领导地位。2007年本公司原煤产量1.67亿吨,占全国原煤产量25.36亿吨的6.6%,商品煤销量2.09亿吨,占全国煤炭消费量25.8亿吨的8.1%,市场占有率列国内同行业第一位。国内煤炭行业集中度偏低。近期国家出台了《煤炭产业政策》等多项政策,实施以大集团为主的煤炭行业资源整合战略,推进煤炭企业在安全、职工健康和环境治理方面的工作。煤炭行业整合政策有利于公司加快发展,但公司也将面临着出现更强劲的竞争对手、成本上升以及市场竞争环境日益复杂等方面所带来的挑战。有关介绍请参阅年报全文第十一章《经营环境》。

1基本每股收益是按归属于本公司股东的净利润,及相关年度的加权平均数计算的。

2平均每股净资产是按归属于本公司股东的本年平均净资产,及相关年度的加权平均股数计算的。

3总资产回报率是按净利润及年末资产总计计算的。

4平均净资产收益率是按归属于本公司股东的本年平均净资产,及归属于本公司股东净利润计算的。

5息税折旧摊销前盈利乃管理层用以衡量本公司营运表现的方法,定义为净利润加上财务费用、投资收益、所得税费用及折旧及摊销。本公司在此呈列的息税折旧摊销前盈利是为了向投资者提供有关营运表现的额外资料,及由于本公司的管理层认为息税折旧摊销前盈利乃被证券分析员、投资者及其它相关方普遍用于评估矿业公司营运表现的基准,对投资者会有所帮助。息税折旧摊销前盈利并非企业会计准则所认可的项目。阁下不应视其为该年度利润的替代指标来衡量业绩表现,也勿视其为营运活动现金流量的替代指标以衡量流动性。本公司对息税折旧摊销前盈利的计算方法可能与其它公司所采用者不同,因此可比性或许有限。此外,息税折旧摊销前盈利并非拟作为管理层可酌情决定使用的自由现金流量基准,原因是它并不反映如利息支出、税项支出及债务偿还规定等带来的若干现金需求。

6总债务资本比=[长期付息债务+短期付息债务(含应付票据)]/(总债务+权益合计)

三、业务回顾和分部经营业绩

本集团主要在中国从事煤炭、铁路、港口和发电及有关的业务。

按企业会计准则编制的分部报告

煤炭铁路港口发电其他抵销合计

2007年2006年2007年2006年2007年2006年2007年2006年2007年2006年2007年2006年2007年2006年

百万元百万元百万元百万元百万元百万元百万元百万元百万元百万元百万元百万元百万元百万元

(重述)(重述)(重述)(重述)(重述)(重述)(重述)

营业收入:

24,303 17,298 — — — — 82,107 65,186其中:对外交易收入56,246 46,559 1,455 1,254 103 75

(26,420) (20,025) — — 分部间交易收入9,703 6,744 14,755 11,704 1,878 1,494 84 83 — — 营业收入合计65,949 53,303 16,210 12,958 1,981 1,569 24,387 17,381 — —

(26,420) (20,025) 82,107 65,186营业成本(44,512) (34,600) (5,330) (4,129) (1,230) (1,017) (15,952) (10,899) — — 26,308 19,949 (40,716) (30,696)营业税金及附加(1,015) (930) (530) (402) (63) (50) (224) (161) — — — — (1,832) (1,543)销售费用(458) (401) (22) (33) — — (42) (19) — — — — (522) (453)管理费用(2,310) (1,886) (1,704) (1,747) (294) (263) (2,010) (1,829) (306) (219) — — (6,624) (5,944)资产减值损失(262) (191) — — (13) — (434) (19) — — — — (709) (210)分部利润17,392 15,295 8,624 6,647 381 239 5,725 4,454 (306) (219) (112) (76) 31,704 26,340营运利润率(%) 26.4 28.7 53.2 51.3 19.2 15.2 23.5 25.6

财务费用(2,666) (2,114)公允价值变动损失283 (23)

559 投资收益 638 营业利润29,959 24,762营业外收入209 249营业外支出(539) (382)利润总额29,629 24,629所得税费用(6,481) (5,237)净利润23,148 19,392补充信息:

折旧及摊销费用3,463 3,229 1,695 1,392 641 480 3,233 2,696 3 2 — — 9,035 7,799资本性支出16,425 10,243 3,124 4,021 504 1,209 10,850 11,900 84 121 — — 30,987 27,494

表6.1:分行业经营情况

2007年

分行业

营业收入

(百万元)

营业成本

(百万元)

营业利

润率(%)

营业收入比

2006年增加

(%)

营业成本比

2006年增加

(%)

营业利润率比

2006年增减

煤炭分部 65,94944,51232.523.728.6下降2.6个百分点铁路分部 16,2105,33067.125.129.1下降1.0个百分点港口分部 1,9811,23037.926.320.9上升2.7个百分点发电分部 24,38715,95234.640.346.4下降2.7个百分点

表6.2:分地区经营情况

地区 营业收入(百万元) 营业收入比上年增加(%)

国内市场 72,54129.4亚太市场 9,222 4.5其他市场 34417.8

(一)煤炭

1、煤炭生产

表6.3:商品煤产量

2005年2006年2007年

06-07变化比率

百万吨百万吨百万吨 %

神东矿区 94.9105.5110.6 4.8补连塔 16.520.018.4 -8.0

大柳塔—活鸡兔 19.618.118.7 3.3

榆家梁 15.516.116.5 2.5

上湾 11.512.112.1 -

哈拉沟 12.312.112.1 -

康家滩 8.010.311.6 12.6

石圪台 0.2 5.88.7 50.0

乌兰木伦 4.4 4.4 5.0 13.6

锦界 -0.4 3.7 825.0

其他 6.9 6.2 3.8 -38.7

准格尔矿区 19.823.525.2 7.2

黑岱沟 19.823.525.2 7.2

万利矿区 5.0 4.816.0 233.3

胜利矿区 1.6 2.8 6.2 121.4

合计 121.4136.6158.0 15.7

本集团煤炭分部由神东矿区、准格尔矿区、万利矿区和胜利矿区组成。2007年本集团商品煤产量达到158.0百万吨(2006年:136.6百万吨),同比增加21.4百万吨,增长15.7%。2007年本集团矿井采煤、掘进机械化率达到100%,煤炭产量继续保持稳健快速增长。锦界煤矿(2006年收购)、万利矿区、胜利矿区的产量都大幅度增长。

2007年神东矿区的商品煤产量达到110.6百万吨,同比增长4.8%,占同期本公司商品煤总产量的70.0%。2007年神东矿区商品煤产量同比增加5.1百万吨,占公司商品煤产量总增量21.4百万吨的23.8%。神东矿区通过采取加长工作面、提高设备可靠性等措施,继续保持在全世界井工矿中的产量和井下工人生产效率的领先水平。2007年末,神东矿区拥有补连塔、大柳塔、榆家梁、哈拉沟、上湾、康家滩6个千万吨级矿井。2007年神东矿区井下工人人均煤炭产量为29,105吨。同时,神东矿区亦非常重视对生态环境的保护,2007年神东分公司生态建设投入资金共计81.43百万元,是历年来投资最大、项目最多的一年,使矿区的生态环境进一步改善。

2007年准格尔矿区黑岱沟矿商品煤产量达到25.2百万吨,同比增长7.2%。2007年准格尔矿区商品煤产量同比增加1.7百万吨,占公司商品煤产量总增量21.4百万吨的8.0%。2007年,准格尔矿区在生产技术提高上取得了重要成就,不但引进了当今世界露天开采的先进工艺和设备,如轮斗工艺、吊斗铲倒堆工艺以及单车载重量超过300吨的电动轮矿山用车等,同时,黑岱沟露天煤矿成功应用 “抛掷爆破技术”,有效抛掷率达25%以上,节约剥离费用约15百万元以上。2007年,准格尔矿区完成露天矿排土场复垦面积120万平方米,复垦率达到100%。

2007年万利矿区商品煤产量达到16.0百万吨,同比增长233.3%。2007年万利矿区商品煤产量同比增加11.2百万吨,占公司商品煤产量总增量21.4百万吨的52.3%。万利矿区将矿井合并与技术改造、大幅提高采矿机械化程度结合起来,技改后各煤矿综采技术水平提高,生产能力迅速增加。万利矿区的布尔台煤矿建设进展顺利,生产系统基本形成,正在进行设备安装,预计2008年5月投入试运行。布尔台煤矿是世界最大的一次性设计、一次性建设、一次性投产的矿井,核定矿井建设规模为每年20百万吨。万利矿区将是公司未来几年产量的主要增长点之一。

2007年胜利矿区商品煤产量达到6.2百万吨,同比增长121.4%。2007年胜利矿区商品煤产量同比增加3.4百万吨,占公司商品煤产量总增量21.4百万吨的15.9%。胜利一号露天煤矿建设任务基本完成,具备一期工程设计生产能力。

在煤炭产量快速增长的同时,本集团亦继续保持对煤矿安全生产工作的高度重视,煤炭安全生产记录继续保持国内乃至国际煤炭采掘行业的领先水平。2007年中国神华原煤生产百万吨死亡率为

0.006,大幅低于中国全国煤矿1.485和国有重点煤矿0.383的平均水平。所属14个分子公司有11个连续3年杜绝了责任死亡事故;17处生产煤矿有16处全年实现了零死亡,其中有10处煤矿连续安全生产1,000天以上。2007年,中国神华所属17处煤矿中有10个被评为全国安全高效矿井,其中6处被评为特级安全高效矿井。

2、煤炭资源

表6.4:中国标准下煤炭资源和储量

于2007年12月31日 于2006年12月31日

开采方法

可采储量资源量 可采储量 资源量

亿吨 亿吨 亿吨 亿吨 神东矿区 井工矿 70.33118.66 61.66 103.54 万利矿区 井工矿 5.9710.55 6.19 10.49 准格尔矿区 露天矿 26.7729.77 11.33 13.16 胜利矿区 井工/露天矿 11.7521.26 11.81 21.33 合计 114.82180.24 90.99 148.52 表6.5:JORC*标准下煤炭资源和储量

于2007年12月31日 于2006年12月31日

开采方法

可售储量 资源量 可售储量 资源量

亿吨 亿吨 亿吨 亿吨 神东矿区 井工矿 39.69118.6638.04 103.54 万利矿区 井工矿 1.4010.55 3.54 10.49

准格尔矿区 露天矿 23.4829.779.29 13.16 胜利矿区 井工/露天矿 8.6321.268.69 21.33 合计 73.20180.24 59.56 148.52 * 按于2004年12月生效的澳洲报告矿物资源量及矿产储量的标准(JORC标准)

于2007年12月31日,中国标准下,本集团可采储量为114.82亿吨,资源量为180.24亿吨。如果按2007年原煤产量计算,本公司的煤炭资源储采比达到68.8。

于2007年12月31日,JORC标准,本公司可售煤炭储量达到73.20亿吨,资源量为180.24亿吨。如果按2007年商品煤产量计算,本公司的煤炭资源可以开采约46年。

2007年本集团获得准格尔矿区的哈尔乌素露天煤矿采矿许可证,增加资源量16.85亿吨,中国标准下可采储量15.67亿吨,JORC标准下可售煤炭储量 10.74亿吨。2007年年末,哈尔乌素煤矿矿建剥离工程基本完工,地面生产系统正在形成,预计2008年底投入试生产。

2007年本集团购买了控股股东神华集团持有的神东电力的100%股权,从而将神东电力拥有的黄玉川煤矿并入本集团神东矿区。2007年年末,黄玉川煤矿资源量15.07亿吨,中国标准下可采储量9.44亿吨,JORC标准下可售煤炭储量3.69亿吨。黄玉川煤矿正在进行基本建设,预计2011年投入试生产。

3、煤炭销售

表6.6:分区域煤炭销售量

2005年 2006年 2007年

06-07 变化比率

百万吨 百万吨 百万吨 %

国内销售量 121.1147.2185.1 25.7

按区域 华北 49.147.982.4 72.0华东 57.766.067.2 1.8

华南 8.524.826.6 7.3

东北 4.87.98.1 2.5

其它 0.90.60.8 33.3

按用途 电煤 87.7115.9145.1 25.2冶金 2.3 3.3 4.3 30.3

化工 1.5 3.1 3.6 16.1

其他 29.624.932.1 28.9

出口销售量 23.323.924.0 0.4韩国 8.37.89.7 24.4

中国台湾 6.7 6.1 6.6 8.2

日本 4.4 4.6 5.0 8.7

其它 3.9 5.4 2.7 -50.0

销售量合计 144.4171.1209.1 22.2

截至2007年12月31日止年度,本集团煤炭销售量为209.1百万吨(2006年:171.1百万吨),同比增长22.2%。其中,国内销售量为185.1百万吨,占本集团煤炭销售量的88.5%;出口销售量为24.0百万吨,占本集团煤炭销售量的11.5%。

2007年 2006年

销售量 销售价格 销售量 销售价格

煤炭销售 百万吨 元/吨 百万吨 元/吨

国内销售量小计/加权平均价格 185.1301.8147.2 296.1长约合同销售量/加权平均价格 147.5311.2119.3 296.0坑口 —— 2.0 131.9直达(沿铁路线) 55.1228.936.9 220.4下水(港口FOB) 92.4360.280.4 334.8现货销售量/加权平均价格 37.6265.227.9 296.8坑口 13.0101.5 5.5 110.0直达(沿铁路线) 10.7289.29.0 285.7下水(港口FOB) 13.9399.313.4 380.8

出口销售量/价格 24.0398.123.9 381.6

煤炭销售量合计/加权平均价格 209.1312.9171.1 308.1

截至2007年12月31日止年度,本集团国内销售收入为558.57亿(2006年:435.75亿元),同比增长28.2%。增加的主要原因是煤炭销售量增加。2007年本集团国内销售量为185.1百万吨(2006年: 147.2百万吨),同比增长25.7%。同期,国内销售量占全部煤炭销售量的比例从86.0%增加到88.5%。内销加权平均价格为301.8元/吨(2006年:296.1元/吨),同比增长1.9%。

截至2007年12月31日止年度,本集团内销长约合同销售量为147.5百万吨(2006年:119.3百万吨),同比增长23.6%。内销现货销售量为37.6百万吨(2006年:27.9百万吨),同比增长34.8%。同期,内销长约合同销售量占全部煤炭销售量的比例从69.7%增加到70.5%。2007年,内销长约合同销售加权平均价格为311.2元/吨(2006年:296.0元/吨),同比增长5.1%。内销现货销售加权平均价格为265.2元/吨(2006年:296.8元/吨),同比下降10.6%。

国内下水(港口FOB)销售是本集团国内销售的主要形式,销售利润率比其他形式高。截至2007年12月31日止年度,本集团国内下水销售量为106.3百万吨(2006年:93.8百万吨),同比增长13.3%。同期,国内下水销售量占国内销售量的比例63.7%下降到57.4%。2007年,国内下水销售价格为365.3元/吨(2006年:341.4元/吨),同比增长7.0%。2007年,本集团国内下水销售量占全国主要港口下水煤量的23.1%,继续保持在沿海动力煤市场份额的领先优势。

国内销量增加是本集团受惠于国内兴旺的煤炭市场,并提高市场营销水平的结果,有利于增加本集团的盈利水平。

截至2007年12月31日止年度,本集团出口销售收入为95.66亿(2006年:91.17亿元),同比增长4.9%。2007年本集团出口销量为24.0百万吨(2006年: 23.9百万吨),同比增长0.4%。同期,出口销量占全部煤炭销售量的比例从14.0%下降到11.5%。

2007年出口销售价格为398.1元/吨(2006年:381.6元/吨),同比上升4.3%。上升是以下原因综合的结果:(a)受国际煤炭市场价格走高的影响,与主要客户签订的长约煤炭出口合同价相比2006年的长约煤炭出口合同价有所上升;(b)2007年人民币兑美元汇率升值,出口销售结算适用的加权平均美元兑换汇率为 7.5863(2006年: 7.9741),升值4.9%,使得以美元定价表示的出口销售价格在折回人民币后有所降低。

2007年本集团对前五大出口煤炭客户销售量为1,658.1万吨,占出口销售总量的69.1%,其中,最大客户销售量为604.1万吨,占出口销售总量的25.2%。前五大出口煤炭客户均为发电公司或燃料公司。

2007年 2006年

销售量占销售量销售

价格

销售量占销售量

销售

价格

百万吨% 元/吨 百万吨% 元/吨

煤炭销售至外部客户 178.585.4312.3148.786.9 309.1

国内外部客户销售 154.573.9299.0124.872.9 295.2

出口销售 24.011.5398.123.914.0 381.6

煤炭销售至本集团发电业务 30.614.6316.022.413.1 301.5

煤炭销售量合计/加权平均价格 209.1100.0312.9171.1100.0 308.1

截至2007年12月31日止年度,本集团对外部客户煤炭销售收入为557.41亿元(2006年:459.48亿元),同比增长21.3%。增加的主要原因是煤炭销售量增加。同期,本集团对外部客户煤炭销售量为178.5百万吨(2006年:148.7百万吨),增长20.0%,其中:国内外部客户煤炭销售量为154.5百万吨(2006年:124.8百万吨),增长23.8%。同期,对外部客户煤炭销售量占全部煤炭销售量的比例从86.9%下降到85.4%。对外部客户煤炭销售价格从309.1元/吨增加到312.3元/吨,上升1.0%。

2007年,本集团对国内前五大外部客户销售量达2,168.9万吨,占国内销售总量的11.7%,其中,最大外部客户销售量为646.6万吨,占国内销售总量的3.5%。前五大国内外部客户均为发电公司或燃料公司。

向内部发电分部销售煤炭是本集团独特的纵向一体化经营模式。2007年,随着本集团拥有电厂装机容量增加,相应对煤炭需求量增加,对本集团发电业务煤炭销售量为30.6百万吨(2006年:22.4百万吨),增长36.6%。同期,对本集团发电业务销售量占全部煤炭销售量的比例从13.1%增加到14.6%。对本集团发电业务销售价格从301.5元/吨增加到316.0元/吨,增长4.8%。价格增长的主要原因是2007年沿海地区新投产机组比重高,对本集团发电业务下水煤销售量比例上升,这部分销售价格与坑口和直达销售相比价格较高。2007年,发电分部耗煤量的89.7%来自本集团内部供应,其余从外部采购。

3、煤炭分部经营业绩

(1)营业收入

截至2007年12月31日止年度,合并抵销前本集团煤炭分部营业收入为659.49亿元(2006年:533.03亿元),同比增长23.7%。增加的主要原因是2007年销售量增加。

(2)营业成本

表6.9:煤炭分部营业成本明细

2007年 2006年

成本 数量 单位

成本

成本 数量

单位

成本

百万元 百万吨 元/吨 百万元 百万吨 元/吨 从第三方采购的煤炭成本 10,71951.9206.56,77735.4 191.4煤炭生产成本 11,337157.272.18,991135.7 66.3原材料、燃料和动力 2,874157.218.31,830135.7 13.5 人工成本 1,612157.210.31,149135.7 8.5 折旧与摊销 3,372157.221.43,063135.7 22.6 其他 3,479157.222.12,949135.7 21.7

截至2007年12月31日止年度,本集团煤炭分部营业成本为445.12亿元(2006年:346.00亿元),同比增长28.6%。营业成本由外购煤成本、煤炭生产成本和煤炭运输成本组成。增加的主要原因 是从第三方采购煤量增加,自产煤生产成本增加,商品煤销量增加等。

煤炭分部单位煤炭生产成本为72.1元/吨(2006年:66.3元/吨),同比增长8.7%。单位外购煤成本为206.5元/吨(2006年:191.4元/吨),同比增长7.9%。

(3)营业利润

截至2007年12月31日止年度,本集团煤炭分部利润为173.92亿元(2006年:152.95亿元),同比增长13.7%。同期,煤炭分部的营运利润率从28.7%下降到26.4%。

(二)铁路

本集团充分利用自有铁路和港口一体化的运输系统,解决了中国其它煤炭公司普遍存在的运输瓶颈问题,拥有业内独一无二的竞争优势。借助独享的5条自有铁路专线,本集团既可以将煤炭源源不断运输到港口销售给中国各地和其它国家,也可以有充分的空间调控煤炭销量,占领以中国沿海地区为主的目标市场,为客户提供稳定、充足的煤炭产品。

1、铁路运营

表6.10:铁路运输周转量

2005年 2006年 2007年

06-07 变化比率

十亿吨公里 十亿吨公里 十亿吨公里 %

自有铁路 84.399.0116.717.9 神朔铁路 23.626.729.410.1

朔黄-黄万铁路 51.260.072.721.2

大准铁路 6.18.69.814.0

包神铁路 3.4 3.7 4.829.7

国有铁路 23.825.425.1-1.2

煤炭运输周转量合计 108.1124.4141.814.0

本集团目前拥有并经营着朔黄铁路、神朔铁路、大准铁路、包神铁路、黄万铁路五条铁路,总营运里程近1,367公里。其中,神朔——朔黄铁路是中国两条主要的西煤东运铁路大通道之一。 本集团主要通过自有铁路运输煤炭,同时也通过国有铁路运输部分煤炭。

2007年本集团的煤炭运输总周转量为141.8十亿吨公里(2006年:124.4十亿吨公里),增长14.0%。其中,本公司自有铁路的煤炭运输周转量为116.7十亿吨公里(2006年:99.0十亿吨公里),增长17.9%。自有铁路煤炭运输周转量占煤炭运输总周转量的比例为82.3%,比2006年的79.6%有所上升。

2、铁路分部经营业绩

(1)营业收入

截至2007年12月31日止年度,合并抵销前本集团铁路分部营业收入为162.10亿元(2006年:129.58亿元),同比增长25.1%。其中,铁路分部为内部运输煤炭产生收入为147.55亿元(2006年:117.04亿元),同比增长26.1%,占铁路分部营业收入91.0%。同时,本集团利用部分铁路线的富余运力,为第三方提供运输服务,获得运输收入。2007年铁路分部营业收入增加,主要原因是运输量增加,铁路运费变动不大。

(2)营业成本

表6.10:铁路营业成本

2007年 2006年

百万元 百万元

原材料、燃料和动力 1,490 1,102

人工成本 993 717

折旧与摊销 1,435 1,219

外部运输费 201 158

其他 422 321

内部运输业务成本 4,541 3,517

外部运输业务成本 658 480

小计 5,199 3,997

其他业务成本 131 132

营业成本 5,330 4,129

截至2007年12月31日止年度,本集团铁路分部营业成本为53.30亿元(2006年:41. 29亿元),同比增长29.1%。增加的主要原因是自有铁路运量增加,燃料动力成本增加,以及购置新机车和大准铁路站台改造后折旧增加。

铁路分部的单位运输成本为0.045元/吨y公里(2006年:0.040元/吨y公里)同比增长12.5%,增加的主要原因是原材料、燃料和动力、人工成本增加。

(3)营业利润

截至2007年12月31日止年度,本集团铁路分部利润为86.24亿元(2006年:66.47亿元),同比增长29.7%。同期,铁路分部的营运利润率从51.3%上升到53.2%。

(三)港口

本集团除了拥有自有铁路煤炭运输专线以外,还拥有黄骅港和神华天津煤码头,年下水煤能力超过1亿吨。

1、港口运营

表6.11:港口下水煤量

2005年 2006年 2007年

06-07 变化比率

百万吨 百万吨 百万吨 %

自有港口 67.180.8100.4 24.3黄骅港 67.179.281.2 2.5

神华天津煤码头 - 1.619.2 1,100.00

第三方港口 33.236.929.9 -19.0秦皇岛港 17.721.218.2 -14.2

天津港 15.514.710.7 -27.2

其他 - 1.0 1.0 -

港口下水煤量合计 100.2117.7130.3 10.7

本集团拥有并经营黄骅港和神华天津煤码头,它们已经成为本集团煤炭销往国内沿海市场和海外市场的主要中转海港。其中,黄骅港是中国第二大煤炭下水港口。此外,本集团还通过秦皇岛港、天津港等第三方港口运输煤炭。

2007年本集团港口下水煤量达130.3百万吨,占本公司全年商品煤销售量的62.3%。其中,公司自有港口黄骅港和神华天津煤码头共完成下水煤量100.4百万吨,同比增加19.6百万吨,增长24.3%,占公司总下水量的77.1%。

2006年末投入运营的神华天津煤码头3个泊位,在2007年逐步提升煤炭吞吐能力,下水煤量增加到19.2百万吨。2007年9月神华天津煤码头一期工程顺利通过交通部工程验收。2007年神华天津煤码头装载15万吨级以上船舶9艘,作业的快捷、高效获得船方的一致好评。

3、港口分部经营业绩

(1)营业收入

截至2007年12月31日止年度,合并抵销前本集团港口分部营业收入为19.81亿元(2006年:15.69亿元),同比增长26.3%。其中,港口分部为内部运输煤炭产生收入为18.78亿元(2006年:14.94亿元),同比增长25.7%,占港口分部营业收入94.8%。2007年港口分部营业收入增加,主要原因是运输量增加,港口运费变动不大。

(2)营业成本

表6.12:港口营业成本

2007年 2006年

百万元 百万元 原材料、燃料和动力 207 117人工成本 72 39折旧与摊销 582 429其他 304 386

内部运输业务成本 1,165 971

外部运输业务成本 58 46

其他业务成本 7 —

营业成本 1,230 1,017

截至2007年12月31日止年度,本集团港口分部营业成本为12.30亿元(2006年:10.17亿元),同比增长20.9%。增加的主要原因是自有港口运输量增加,神华天津煤码头投产后折旧增加。

港口分部的单位运输成本为11.6元/吨(2006年:12.0元/吨)同比下降3.3%,下降的主要原因是运输量增加产生的经济规模效益而使单位运输费用减少。

(3)营业利润

截至2007年12月31日止年度,本集团港口分部利润为3.81亿元(2006年:2.39亿元),同比增加59.4%。同期,港口分部的营运利润率从15.2%上升到19.2%。

(四)发电

1、电力生产

表6.13:电厂装机容量

于2006年12月31日

(重述) 2007年

于2007年12月31日

地理位置 装机容量 新增装机容量装机容量权益装机容量

兆瓦 兆瓦 兆瓦 兆瓦

黄骅电力 河北 1,200-1,200612盘山电力 天津 1,000-1,000332三河电力 河北 7006001,300365

国华准格尔 内蒙古 6606601,320896

北京热电 北京 400-400204

准能电力 内蒙古 200-200116

绥中电力 辽宁 1,600-1,6001,040

宁海电力 浙江 2,400-2,4001,440

锦界能源 陕西 6001,2001,8001,260

神木电力 陕西 200-200102

台山电力 广东 3,000-3,0002400

神东煤炭 内蒙古 324-324301

神东电力 内蒙古 347-347218装机容量合计 12,6312,46015,0919,286

表6.14:2007年电厂综合业务指标

所在电网 总发电量 总售电量 平均利用小时售电标准煤耗

亿千瓦时 亿千瓦时 小时 克/千瓦时 黄骅电力 华北电网 64.861.55,396326

盘山电力 华北电网 59.555.95,952328

三河电力 华北电网 46.643.55,547328

国华准格尔 华北电网 41.838.45,057330

北京热电 华北电网 25.522.66,363285

准能电力 华北电网 12.311.16,169398

绥中电力 东北电网 104.799.16,542328

宁海电力 华东电网 141.7133.55,905323

锦界能源 西北电网 53.748.85,589343

神木电力 西北电网 13.912.66,926394

台山电力 南方电网 192.6180.96,420319

神东煤炭 西北电网 18.616.35,755398

神东电力 西北电网 21.619.36,231441合计/加权平均 797.4743.55,995332

本集团积极发展与煤炭业务有协同效应的清洁火电业务,于2007年12月31日,本集团控制及经营13家燃煤发电厂,总装机容量及权益装机容量分别为15,091兆瓦及9,286兆瓦,同比增长19.5%和23.6%。权益装机容量占总装机容量的61.5%。期末本集团平均单机容量达到351兆瓦,同比增加10兆瓦。

2007年本集团的总发电量为797.4亿千瓦时,同比增加218.8亿千瓦时,增长了37.8%;总售电量为743.5亿千瓦时,同比增加204.4亿千瓦时,增长了37.9%;机组平均利用小时数达到5,995小时,同比下降92小时,但仍然保持中国同业的领先水平,比同期全国火电设备平均利用小时5,316小时高出679小时。

2007年本集团发电业务燃煤消耗量34.1百万吨,其中,耗用神华煤为30.6百万吨,占89.7%。售电标准煤消耗率为332克/千瓦时,燃煤效率与2006年基本持平。

本集团发电分部亦非常重视环保和高新技术运用,致力于发展清洁火电业务。截至2007年底,发电分部87%的机组加装和运营了脱硫装置,该项指标在全国居于首位;82.5%的燃煤机组均配置了除尘效率大于99%的静电除尘器。2007年,三河电力二期成功应用烟塔合一技术,降低设计和建设成本1800万元以上;正在实施的1,000兆瓦机组石灰石—石膏湿法脱硫技术和万吨级低温多效海水淡化技术可分别节省基建投资10百万元和55百万元。本集团发电业务已经应用了包括煤电一体化、空冷技术、烟塔合一、中水利用、脱硫脱硝技术等多项技术和措施,减少排放,提高生产效率。

2、工程进展

三河电力二期工程2×300兆瓦燃煤机组,采用100%烟气脱硫、脱硝系统,以城市污水为冷却水源并应用先进的“烟塔合一”技术。本工程#3机组和#4机组分别于2007年8月31日和2007年11

月10日顺利通过168小时满负荷试运行。

国华准格尔三期扩建工程扩建规模为2×330兆瓦燃煤机组。本工程#3机组和#4机组分别于2007年9月26日和2007年9月30日顺利通过168小时满负荷试运行。

锦界能源二期工程建设规模2×600兆瓦燃煤机组。本工程#3机组和#4机组分别于2007年5月1日和2007年12月22日顺利通过168小时满负荷试运行。

三河电力二期、国华准格尔三期和锦界能源二期项目均实现脱硫同步投产,三河电力二期工程还实现了脱硝同步投产。

此外,本集团发电分部在2007年8月收购了神华集团拥有的神东煤炭和神东电力公司的全部股权,分别增加装机容量324兆瓦和347兆瓦。这两家公司共有4台共540兆瓦的机组采用煤矸石发电,属于煤炭综合利用环保项目。

除燃煤发电以外,本集团还运营一家燃气电厂--余姚电力。2007年余姚电力装机容量为780兆瓦,发电量2.96亿千瓦时,上网电价396.6元/千瓦时。

3、发电分部经营业绩

(1)营业收入

截至2007年12月31日止年度,合并抵销前本集团发电分部营业收入为243.87亿元(2006年:173.81亿元),同比增长40.3%。增加的主要原因是本集团售电量增加,和2006年6月国家实行煤电价格联动政策调高电价的影响,2007年国家未实行煤电价格联动政策。

表6.14:电厂售电电价

2007年 2006年

(重述)

售电电价 售电电价

所在电网 元/兆瓦时 元/兆瓦时 黄骅电力 华北电网 295299盘山电力 华北电网 340337三河电力 华北电网 299307

国华准格尔 华北电网 217205北京热电 华北电网 375377准能电力 华北电网 176170绥中电力 东北电网 302297宁海电力 华东电网 363347锦界能源 西北电网 216211神木电力 西北电网 247244台山电力 南方电网 382371神东煤炭 西北电网 216220神东电力 西北电网 199182加权平均 321312

(2)营业成本

截至2007年12月31日止年度,合并抵销前本集团发电分部营业成本为159.52亿元(2006年:108.99亿元),同比增长46.4%。增加的主要原因是沿海电厂比如:台山电力、宁海电力和黄骅电力燃料用量增加并且其单位成本高于本集团的平均水平,燃料价格上升;新投产发电机组,使得折旧增加,新聘用员工使得人工成本增加。

表6.15:电厂燃煤成本和标煤单价

2007年 2006年

(重述)

燃料成本 标煤单价 燃料成本 标煤单价

运营电厂 所在电网 元/兆瓦时 元/吨 元/兆瓦时 元/吨

黄骅电力 华北电网 136 419 124 370

盘山电力 华北电网 134 405 122 369

三河电力 华北电网 133 403 119 367

国华准格尔 华北电网 77 233 69 214

北京热电 华北电网 111 389 95 354

准能电力 华北电网 93 226 85 213

绥中电力 东北电网 158 479 141 430

宁海电力 华东电网 178 548 164 499

锦界能源 西北电网 67 191 82 238

神木电力 西北电网 61 154 58 147

台山电力 南方电网 174 547 157 493

神东煤炭 西北电网 40 101 21 36

神东电力 西北电网 68 154 60 127 加权平均 140 431 132 386

(3)营业利润

截至2007年12月31日止年度,本集团发电分部营业利润为57.25亿元(2006年:44.54亿元),同比增长28.5%。同期,发电分部的营运利润率从25.6%下降到23.5%。下降的主要原因是平均利用小时降低,燃料价格上升。

四、合并经营业绩

(一)合并经营成果

1、营业收入

表6.16:营业收入明细

变化比例

2007年 2006年

(重述)

主营业务收入 百万元 百万元 %

-煤炭收入 55,74145,94821.3 -电力收入 23,92217,05640.3 -运输收入 1,3461,18513.6

小计 81,00964,18926.2

其他业务收入 1,09899710.1

合计 82,10765,18626.0

截至2007年12月31日止年度,本集团的营业收入为821.07亿元(2006年:651.86亿元),同比增长26.0%。增加的主要原因是 煤炭产销量增加;新机组投产,售电量增加。同期,煤炭收入占营业收入比例为70.5%下降到的67.9%,电力收入占营业收入比例从26.2%上升至29.1%。

2007年,本集团前五名客户销售收入总额为215.49亿元,占本集团全部销售收入的26.2%。

国华电力公司 国华电力分公司按照国际化、规范化的要求,加强生产组织和基建管理,实施内控机制,2006年运营装机达到1416万千瓦,发电690亿千瓦时、同比增长50%。国华投资公司狠抓投运机组的稳定运行,进入国内风电企业前列。神东电力、神东煤炭、准能、神宁公司电厂积极争取发电负荷,争创效益,全年共计发电55亿千瓦时。 一、简介 神华北京国华电力有限责任公司成立于1999年3月11日,作为神华集团有限责任公司的全资子公司,全面负责集团电力业务的经营管理。2005年2月 25日,按照集团改制重组方案,将电力板块的大部分资产注入上市公司,并设立了中国神华能源股份有限公司国华电力分公司,对纳入上市范围的电力资产进行统一管理。 根据国民经济发展规划、国家产业政策及市场需求,国华电力认真贯彻落实科学发展观,依托集团煤炭、电力、运输一体化资源优势,按照“点、线、面”相结合的发展战略布局,重点建设坑口、港口、路口和负荷中心的电源项目,建设高效率、高参数、大容量火电机组,形成了规模适度、资产优良、竞争力强的电力产业格局,已成为具有一定规模的跨地区、跨电网的全国性发电企业,并被中国电力企业联合会授予“全国电力行业优秀企业”称号。 截止2007年底,国华电力管控全资、控股、参股企业33家,业务发展主要分布在华北、东北、西北、珠江三角洲、长江三角洲等区域,管理资产总额816亿元,运营装机容量为1891万千瓦,在建装机容量为524万千瓦。规划到2010年,运营装机容量将超过3000万千瓦;到2020年达到5000万千瓦。 二、所属电厂地域分布 1、北京 北京热电分公司 2、天津盘山发电厂

三河发电厂(燕郊)、沧东发电厂(黄骅靠海)、定洲发电厂(石家庄) 4、江苏 太仓发电厂、陈家港发电厂、徐州发电厂 5、浙江 宁波浙能发电厂 6、广东 台山发电厂、惠州热电厂

中国能源现状及发展前景分析 学号;作者: [ 摘要] 能源是人类社会生活和发展的物质基础,一直为世界各国所重视。本文从中国能源现状的分析入手,对石油、天然气、煤炭、电力四大主要能源现状作了初步考察,充分认识到我国能源面临着一系列挑战。同时对我国实现社会主义现代化征途中对能源的发展前景进行了展望和对策分析。 [ 关键词] 能源;现状;挑战;发展前景;中国 一直以来, 能源问题都被世界各个国家所重视, 因为能源是人类社会生活和发展进步的物质基础。在过去的20 世纪中, 人类使用的能源主要有四种, 就是原油、天然气、煤炭和电力。而根据国际能源机构的统计, 假使按目前的势头发展下去, 不加节制, 那么,地球上原油、天然气、煤炭三种能源供人类开采的年限, 分别只有40 年、60 年和220 年了。进入21 世纪, 能源问题的重要性更是越来越突出, 确切地说, 能源问题已经不仅仅是某一个国家的问题,而是整个世界, 整个人类社会所要面对和所要解决的问题。 一、我国能源的现状 我国既是能源的消费大国, 也是能源的生产大国。虽然1990年以来能源生产总量已名列前茅, 但人均占有能源消费量只有发达国家的5%-10%; 但在另一方面, 每万美元国民生产总值能耗方面则为世界各国之首, 为印度的2.2 倍, 为发达国家的4-6 倍; 使用能源的设备效率偏低, 又造成能源的浪费, 能源利用效率不高。[1]再者, 我国能源生产与消费以煤及石油为主, 造成严重的环境污染。 (一)煤炭资源 中国是世界最大煤炭生产国和消费国。我国以煤为主的能源结构在相当长的时间内难以改变。然而, 煤炭利用严重污染环境, 据统计, 每燃烧1 吨标准煤排放二氧化碳约26 公斤, 排放二氧化硫约24 公斤、排放氮氧化物约7 公斤。[2] 这不仅影响和危害人类的身体健康, 还直接影响人类赖以生存的条件。 (二)石油资源 我国石油资源相对短缺。中国目前有待发现和探明的石油资源比较丰富, 但勘查难度比较大。随着社会经济的发展, 我国的石油需求量将会越来越大。据有关部门预测, 到2020 年, 我国石油消费量最少也要4.5 亿t, 届时石油的对外依赖度将有可能接近60%。国际能源署公布的数据甚至称, 到2030 年中国进口石油占石油总需求的百分比将激增至80%以上。[3] (三)天然气资源 天然气是一种清洁和使用方便的能源, 我国是开发利用天然气最早的国家, 天然气资源储藏量达380000 亿立方米, 目前已探明储量仅占5%, 天然气在能源结构中的比重仅占2.1%, 为世界平均水平的十分之一。目前, 国家已开始全国天然气管网的大规模建设,特别是启动了西部大开发序幕性工程的"西气东输"工程, 为天然气的合理利用打下了坚实的基础。 (四)电力资源 过去十多年, 中国电力工业高速发展, 2003 年发电量为1990年的3 倍。2003 年, 发电装机容量391 40GW。到2004 年5 月, 发电装机容量达400GW。2004 年9 月, 水电装机容量达100GW, 居世界首位。全国1GW以上电站共有107 个, 最大水电站是三峡水电站, 已装机5 9GW; 最大火电站是山东德州电站, 2 4GW; 最大核电站是广东岭澳核电站, 1 98GW。[4] 但是, 中国20 世纪60 年代中期出现大范围缺电。造成严重缺电局面的原因是多方面的, 但主要是体制问题, 包括: 高耗电产业过度发展, 电力预测和规划失误, 以及电力改革尚未从根本上改变垄断经营格局等。

神华概况 神华集团有限责任公司(简称神华集团)是于1995年10月经国务院批准设立的国有独资公司,是中央直管国有重要骨干企业,是以煤为基础,电力、铁路、港口、航运、煤制油与煤化工为一体,产运销一条龙经营的特大型能源企业,是我国规模最大、现代化程度最高的煤炭企业和世界上最大的煤炭经销商。主要经营国务院授权范围内的国有资产,开发煤炭等资源性产品,进行电力、热力、港口、铁路、航运、煤制油、煤化工等行业领域的投资、管理;规划、组织、协调、管理神华集团所属企业在上述行业领域内的生产经营活动。神华集团总部设在北京。由神华集团独家发起成立的中国神华能源股份有限公司分别在香港、上海上市。神华集团在2012年度《财富》全球500强企业中排名第234位。 截至2012年底,神华集团共有全资和控股子公司21家,生产煤矿62个,投运电厂总装机容量6323.11万千瓦,拥有1466.53公里的自营铁路、1亿吨吞吐能力的黄骅港、4500万吨吞吐能力的天津煤码头和现有船舶11艘的航运公司,在册员工21.15万。 2012年,神华集团深入贯彻落实科学发展观,以加快转变发展方式为主线,精心组织生产经营,着力推进结构调整、节能减排、科技创新、管理创新和人才队伍建设,努力提高发展的质量和效益,向“建设具有国际竞争力的世界一流煤炭综合能源企业”宏伟目标迈进。 2012年,神华集团生产原煤4.6亿吨、百万吨死亡率0.0043,商品煤销售6.05亿吨,自营铁路运量完成3.43亿吨,发电2854.45亿度,港口吞吐量完成1.36亿吨。神华集团国有资本保值增值率处于行业优秀水平,企业经济贡献率连续多年居全国煤炭行业第一,年利润总额在中央直管企业中名列前茅,安全生产多年来保持世界先进水平。 面向未来,神华集团将继续推进“科学发展,再造神华,五年经济总量再翻番,建设具有国际竞争力的世界一流煤炭综合能源企业”的发展战略,充分发挥神华矿电路港航油化一体化优势和协同效应,努力打造绿色、国际、可持续发展的神华集团。 神华战略 神华集团“十二五”的发展战略是“科学发展,再造神华,五年经济总量再翻番,建设具有国际竞争力的世界一流煤炭综合能源企业”。具体目标是,2015年比2010年的经济总量翻番,成为世界煤炭综合能源领域品牌最好、影响力最大的国际化公司。 神华集团2012年第四季度生产经营数据

(在中华人民共和国注册成立的股份有限公司) 2019年度股东周年大会、2020年第一次A股类别股东会 会议资料 二〇二〇年五月

目录 一、会议通知 (1) 二、2019年度股东周年大会会议议程 (23) 三、2020年第一次A股类别股东会会议议程 (25) 四、2019年度股东周年大会议案 议案一关于《中国神华能源股份有限公司2019年度董事会报告》的议案 (26) 议案二关于《中国神华能源股份有限公司2019年度监事会报告》的议案 (28) 议案三关于《中国神华能源股份有限公司2019年度财务报告》的议案 (29) 议案四关于中国神华能源股份有限公司2019年度利润分配的议案 (31) 议案五关于中国神华能源股份有限公司董事、监事2019年度薪酬的议案 (33) 议案六关于购买董事、监事及高级管理人员责任保险的议案 (36) 议案七关于续聘公司2020年度外部审计师的议案 (38) 议案八关于神华财务有限公司增资暨公司放弃优先认缴权的议案 (40) 议案九关于与神华财务有限公司签订2020年《金融服务

协议》的议案 (49) 议案十关于提高公司2019-2021年度现金分红比例的议案 (61) 议案十一关于修订《中国神华能源股份有限公司章程》的 议案 (64) 议案十二关于修订《中国神华能源股份有限公司股东大会 议事规则》的议案 (66) 议案十三关于修订《中国神华能源股份有限公司董事会议 事规则》的议案 (67) 议案十四关于修订《中国神华能源股份有限公司监事会议 事规则》的议案 (68) 议案十五关于选举公司第五届董事会执行董事和非执行 董事候选人的议案 (69) 议案十六关于选举公司第五届董事会独立非执行董事候 选人的议案 (71) 议案十七关于选举公司第五届监事会股东代表监事候选 人的议案 (73) 五、2020年第一次A股类别股东会议案 议案一关于修改《中国神华能源股份有限公司章程》类别股东会相关条款的议案 (74)

中国能源建设集团有限公司简介中国能源建设集团有限公司(简称“中国能建”)2011年9月29日成立。是经国务院批准,由中国葛洲坝集团公司;中国电力工程顾问集团公司和国家电网公司;中国南方电网有限责任公司所属15个省(市、区)的勘察设计企业、电力施工企业和修造企业重组而成。由国务院国有资产监督管理委员会履行出资人职责的国有独资公司。中国能建注册资本为260亿元,2010年营业收入和年末资产总额均为1000多亿元,职工总数16万人。 中国能建是国内领先、国际先进的特大型能源建设集团公司,拥有集项目总承包、工程管理、规划、勘测、设计、施工、修造、投资运营于一体的完整业务链。 经营范围包括:境内外电力(包括水电、火电、核电、风电及太阳能发电等新能源及送变电)和水利(包括水务)、矿山(包括煤炭)、公路、铁路、港口与航道、机场、房屋、市政工程、城市轨道、环境工程、冶炼、石油化工等基础设施项目的工程项目规划、评审、咨询、评估,工程勘察与设计,施工安装,工程总承包、施工总承包与专业承包,工程项目管理、工程监理,项目运营管理、启动调试与检修,技术研发,招标代理、进出口业务、科技服务等业务;境内外电力行业发展规划研究;境内外电力(包括水电、火电、核

电、风电及太阳能发电等新能源及送变电)和水利(包括水务)、矿山(包括煤炭)、公路、铁路、港口与航道、机场、房屋、市政工程、城市轨道、环境工程、冶炼、石油化工等基础设施项目的开发、投资、建设、经营、管理和相关业务的生产、销售及招标代理业务、进出口业务等;相关设备制造、修造、销售、采购与租赁,相关专有技术开发与产品销售,相关建筑材料的生产、物流、配送与销售,民用爆破产品制造与服务等;房地产开发与经营;实业投资、经营与管理;国际资本运作与境外项目投融资;经国家批准,从事非银行金融服务业务,开展外贸流通经营、国际合作与对外投资、对外工程承包和对外劳务合作等业务。 中国能建承载着党中央、国务院的殷切希望,肩负着做强做优,打造世界一流企业的光荣使命,将按照国务院国资委总体部署,积极履行央企责任,做好行业表率,竭诚与社会各界和衷共济,携手并进,矢志为中国能源开发建设事业作出新的更大贡献。 主要领导中国能源建设集团有限公司: 董事长:杨继学(原任中国葛洲坝集团公司总经理)中国能源建设集团有限公司; 党委书记:汪建平(原任中国电力工程顾问集团公司总

(法定代表人-集团大东家)(法定代表人-股份大东家)。 中共神华集团有限责任公司党组神华集团有限责任公司、中国神华能源股份公司0(2007-4-30) 01、陈必亭:党组成员、书记;集团董事、董事会董事长(法定代表人);股份董事、董事会董事长(法定代表人)。 02、张喜武:党组成员、副书记;集团董事;股份董事;集团总经理。 03、张玉卓:党组成员;股份董事;集团副总经理;股份总裁(正职级)。 04、凌文:党组成员;股份董事;集团副总经理。 05、徐祖发:党组成员、纪检组长;工会主席;集团董事;股份监事、监事长。 06、韩建国:党组成员;集团副总经理。 07、王晓林:集团董秘;集团副总经理。 08、李东:集团副总经理。 09、杨景才:集团总师。 10、舒歌平:集团职工董事。 11、郝贵:股份副总裁。 12、王金力:股份副总裁。 13、薛继连:股份副总裁。 14、华泽桥:股份副总裁。 15、王品刚:股份副总裁。 16、黄清:股份董秘。 17、张克慧:股份财务总监。 18、刘本仁:集团外部董事。 19、张红力:集团外部董事。 20、谢松林:集团外部董事。 21、周德强:集团外部董事。 22、黄毅诚:股份外部董事。 23、梁定邦:股份外部董事。 24、陈小悦:股份外部董事。 中共神华集团有限责任公司党组神华集团有限责任公司、中国神华能源股份公司1(2008-12-31) 01、张喜武:党组成员、书记;集团董事、董事会董事长(法定代表人);股份董事、董事会董事长(法定代表人)。 02、张玉卓:党组成员;集团董事;股份董事;集团总经理。 03、凌文:党组成员;股份董事;集团副总经理;股份总裁(正职级)。 04、韩建国:党组成员;股份董事;集团副总经理。 05、徐祖发:党组成员、纪检组长;工会主席;集团董事;股份监事、监事长。 06、王晓林:集团董秘;集团副总经理。 07、李东:集团副总经理。 08、杨景才:集团总师。 09、舒歌平:集团职工董事。 10、郝贵:股份副总裁。 11、王金力:股份副总裁。 12、薛继连:股份副总裁。 13、华泽桥:股份副总裁。 14、王品刚:股份副总裁。 15、黄清:股份董秘。 16、张克慧:股份财务总监。 17、刘本仁:集团外部董事。

神华集团公司物资管理规定 (神华集团公司2012年10月21日总经理常务会议审议通过) 第一章总则 第一条根据神华集团有限责任公司(以下简称集团公司)管理体制和运行机制的要求,为规范物资管理工作,发挥集团公司整体优势,降低综合成本,提高整体效益,保障物资供应,制定本规定。 第二条集团公司物资管理工作的目标是紧紧围绕建设具有国际竞争力的世界一流煤炭综合能源企业发展目标,贯彻转变经济发展方式与低成本战略部署,以建设统一管理、集中执行、分级负责的物资管控模式为核心,以计划管理、采购管理、供应商管理、仓储配送管理和修旧利废管理等业务条线为抓手,以物资标准化建设、信息化建设和人才队伍建设等基础管理提升为支撑,保证物资设备全生命周期效益最优,打造国内领先、国际一流的现代化集约化物资供应链管理体系。 第三条集团公司物资管理工作遵循以下原则: (一)坚持集中统一的方向,强化集团公司物资管理的战略引领与管控能力建设,规范物资管理领域的行业管理,建立健全物资管理全过程各环节之间、物资管理部门与使用单位之间及相

关部门之间相互配合、相互监督、职责明确的运行机制; (二)坚持体制机制创新,大宗、通用物资实行总部集中采购,大力推动供应商短名单采购、战略采购和框架协议采购、年度招价采购工作,规范采购行为,确保产品质量,降低采购成本,降低储备资金占用,为集团公司生产、基建和技术改造提供安全、及时、经济的物资供应保障; (三)坚持制度化、流程化、标准化、电子化、公开化的管理理念,建设集团公司统一的物资管理信息化平台,实现供应商管理信息化、采购体系管理信息化、物资管理过程控制信息化、统计和绩效管理信息化,达到“业务公开、过程受控、全程在案、永久追溯”的要求,不断提高物资管理的现代化、科学化水平,保证政治、经济、生产本质安全; (四)坚持实施“绿色采购”战略,倡导采购先进适用的节能技术与装备,建立各产业装备节能产品采购清单管理系统,推行清洁生产,淘汰消耗高、污染重、技术落后的工艺和产品,履行社会责任。 第四条本规定适用于集团公司及所属分公司、全资子公司、控股子公司(以下统称分子公司),参股子公司参照执行。 第二章组织与职责 第五条集团公司实行统一管理、总部集中采购与各分子公

中国神华财务报表分析一、公司背景 (一)公司历史 1、公司成立 中国神华能源股份有限公司(中国神华)由神华集团有限责任公司独家发起(中国神华),于2004年11月8日在中国北京注册成立,注册资本为1988960万元。中国神华H股于2005年6月在香港联合交易所上市,A股于2007年10月在上海证券交易所上市。 2、公司主营业务 中国神华是世界领先的煤炭为基础的一体化能源公司,主营业务是煤炭;发电;煤化工;运输。2005年以H股上市时公司以煤炭和电力的生产与销售、铁路和港口运输为主营业务。2010 年,增加了航运业务;2013 年,增加了煤制烯烃业务。公司以煤为基础的产业链进一步延伸,竞争优势进一步巩固。一般经营项目:项目投资;煤炭的洗选、加工;矿产品的开发与经营;专有铁路内部运输;电力生产;开展煤炭、铁路、电力经营的配套服务;船舶的维修;能源与环保技术开发与利用、技术转让、技术咨询、技术服务;进出口业务;化工产品、化工材料、建筑材料、机械设备的销售;物业管理;以煤炭为原料,生产、销售甲醇、甲醇制烯烃、聚丙烯、聚乙烯、硫磺、C4、C5。 2.1 公司2014年主营业务状况

从上表看出,煤炭是神华的发展之本、利润之源,发电收入占主营业务总收入的33.5%,且所占比重在增大,运输和煤化工收入占比较小。 (1)煤炭

单位:百万吨 公司以市场化定价机制为核心,强化市场预判,根据用户需求组织适销煤种,积极开发新用户。2014 年,商品煤产量达到 306.6 百万吨,销售量达到451.1 百万吨。其中,国内下水煤销量达到 234.3 百万吨,占全国主要港口煤炭内贸发运量的比例约为 34.7%,较上年提高 0.7 个百分点。2014 年公司国内煤炭销售量为 439.6 百万吨(2013 年:503.8 百万吨),同比下降 12.7%,占煤炭销售总量的 97.4%,主要是公司减少了贸易煤和进口煤的销售量。2014 年公司国内销售中自产煤及采购煤的下水销量为 234.3 百万吨(2013 年:224.6 百万吨),同比增长 4.3%,占同期全国主要港口煤炭内贸发运量 675.2 百万吨的 34.7%(2013 年:34.0%),较上年提高 0.7 个百分点。2014 年公司对前五大国内煤炭客户销售量为 48.8 百万吨,占国内销售量的 11.1%。其中,最大客户销售量为 12.5 百万吨,占国内销售量的 2.8%。前五大国内煤炭客户主要为燃料公司及发电公司。 (2)发电 单位:十亿千

神华集团、国华公司各名词、口号诠释 1、一个导向,七个转变: 一个导向,即以价值创造为核心,不断完善EVA考核评价体系,专注在约束条件下多创造有价值的利润。七个转变,即,一是加快由产量速度型向质量效益型转变。二是加快从简单一体化运营向深度一体化协同转变。三是加快从主要依靠自建项目向兼并收购发展并举的转变。四是加快从常规式安全管理向精细化本安体系建设的转变。五是加快从煤炭生产向煤炭营销转变。六是加快从高碳能源向低碳发展转变。七是加快由世界最大煤炭经销商向建设世界一流煤炭综合能源企业转变。 2、贯彻一个核心,做到一个转变、三个坚持 以价值创造为核心,转变工作作风,坚持“时时讲安全”、坚持“天天争发电”、坚持“日日谋发展”。 3、五个关口,五个统一 安全管理的五个关口:准入关、责任关、稳定关、监督关、验收关。 五个统一:统一推行本安体系、统一推行安全质量标准化建设、统一推行区队班组建设、统一进行安全培训和教育、统一考核与监管。 4、四争一优一促 争采暖期负荷率、争供热量、争替代电量、争机会电量、优化发电品质、促汽价调整。 5、四管齐下 一是以干部深入现场带动全员履责;二是以绩效管理带动全员尽责;三是问责高压线推动了责任制落实;四是强化“本安”体系落实各级安全责任。6、创先争优 创建先进基础党组织,争做优秀共产党员。 7、三型两重活动 争做学习型、实干型、创新型干部,弘扬重品行、重形象新风。 8、5+1行动 指党员在做表率(即“五好”)的同时,带动和影响身边的一个群众、一个岗位或一个区域共同进步。 9、五浮 思考问题“浮浅”、行为方式“浮躁”、工作方式“漂浮”、工作作风“浮滑”、工作总结“浮夸”。 10、贯彻一个核心、做到一个转变、着力三个坚持 一个核心:以价值创造为核心; 一个转变:转变工作作风; 三个坚持:坚持“时时讲安全”、坚持“天天争发电”、坚持“日日谋发展”。 11、四个能力建设 检查和整改火灾隐患能力; 扑救初期火灾能力; 组织引导人员疏散逃生能力; 消防安全知识宣传教育培训能力。 12、六不开工

中国能源现状及未来的发展 改革开放以来,中国发生了翻天覆地的变化,面对持续、快速增长的中国经济,对能源的需求,特别是对一次能源的需求的不断增长,产生了很多的问题。煤炭开采的安全、利用率、深加工的研发,石油对国外进口的依赖所带来的安全问题,煤层气等个别气体产业化建设问题等等都在制约着中国经济平稳快速发展。中国的能源发展在20年里也取得了很大的成就,实现GDP翻2 番,能源消费翻1 番,完成了中国经济增长所需能源一半靠开发,一半靠节约的目标。 一 对中国能源现状的认识 随着经济建设的推进,资源储量的勘探也越来越清楚。中国地大物博,能源资源丰富,据2006 年中国统计年鉴的数据,全国主要能源的基础储量为:石油248972.1 万t、天然气28185.4亿m3、煤炭3326.4 亿t;但若以“人均拥有量”来衡量,中国却是资源贫瘠国,2006 年人均石油储量只有1.9t, 人均天然气储量2168m3,人均煤炭储量256t,分别为世界平均值的11.1%、4.3%和55.4%,中国的人均资源储量远远低于世界水平。二 中国能源存在的问题 中国能源结构不合理,能源消费以煤占主导地位,偏离了世界能源结构以油气为发展趋势主流。落后的用煤方式、生产设备、管理方式产生了严重的污染。中国经济现代化正面临能源的严峻挑战:能源供需矛盾尖锐、转换方式落后、能耗高、效率低、生态环境破坏严重、经济损失巨大。 1、 人均能源资源少,供需有差距 中国人口众多,占世界人口的21%,能源矿产人均探明储量相对较少,煤炭资源可以满足较长期需求,而石油和天然气资源则需要以国外资源作为重要补充,才能满足当前和长远的需求。中国是世界能源大国, 一次能源的生产和消费均居世界前列,但人均能源消费水平还很低。 2、 能耗强度高,效率低 由于我国产业结构的不合理性与管理技术上的落后,尽管在能源消耗上有了很大的改善,但是与发达国家比还是存在很大的差距。中国产业生产和居民生活中大量使用高耗能的落后技术和产品,现有的近400 亿m2建筑中, 99%属于高能耗建筑。中国发电、冶金、建材、化工等产业消耗全部一次能源的80%左右,单位产品能耗平均高于国际先进水平20% ~30%。 3、结构不良,污染严重 能源资源决定了中国能源长期以来是以煤为主的能源结构, 不论是火力发电还是工业用煤, 都会造成大量污染排放。SO2和CO2排放量分别

当前世界各国能源发展战略的特点及影响(一) 摘要:不同经济发展阶段的国家,能源发展战略有其不同的立足点。各国政府依据本国经济发展和能源状况,阶段性地调整发展战略目标以及自身的能源政策。综合分析,发达国家的能源发展战略代表了世界能源发展的新潮流;发展中国家的能源发展战略存在着重视各自国情,积极跟踪世界潮流的共性。本文分析了当前世界各国能源发展战略的特点以及将产生的各种影响。 关键词:能源发展战略,世界,影响 不同经济发展阶段的国家,能源发展战略有其不同的立足点。而且,各国政府都在依据本国经济发展和能源状况,阶段性地调整发展战略目标以及自身的能源政策。综合分析,发达国家的能源发展战略代表了世界能源发展的新潮流;发展中国家的能源发展战略存在着重视各自国情,积极跟踪世界潮流的共性,也有我们可以借鉴之处,需要注意加强研究。 1、当前世界各国能源战略的主要特点 1.1能源安全是最重要的战略目标 在当前全球气候变化的形势下,以及意识到不可再生资源总有一天会日渐耗竭的背景下,随着紧缺的石油资源问题突出,国际油价持续攀升、各国对能源资源安全关注程度也随之普遍上升。维护国家能源安全是当今世界各国面临的重大课题,无论是发达国家,还是发展中国家都将保障能源安全作为国家能源战略的首要目标。

发达国家人均能耗高,需要大量进口补充境内能源资源的短缺,因此,能源发展战略除了考虑本国的资源因素外,极为注重涉及到国外资源开发利用的国际因素影响,甚至关注其他国家能源需求变化对国际能源市场的影响及对自身的影响程度。在历年的石油危机后,针对当前石油资源紧张的形势,发达国家以其较充沛的经济实力逐渐加大石油战略储备力度,建立和加强战略石油储备是发达国家保障能源安全的主要措施。而且,由于国家的经济实力强,对能源发展战略的考虑既重视近期的能源供应安全问题,又重视长远的能源可持续发展。 发展中国家在国际竞争中处于弱势,多偏重于建立当前自身的能源安全供应体系。能源资源充裕的发展中国家已认识到利用资源优势发展国家经济的重要性,逐步加大了国家对国外企业开采和资源输出的控制。菲律宾明确国家能源和经济安全的底线是“确保实现国家能源60%自给自足”。巴基斯坦战略目标明确,突出增加本土能源比重,减少对外进口依赖的重要性,并对落实目标,做出了详尽的项目规划。乌克兰在经历了能源供应危机后,能源战略更加强调节能降耗、提高能源自主供应能力的必要性。墨西哥强调能源立法,同时,要及时分析阻碍国家能源发展的主要障碍,进行能源战略调整。 石油战略储备曾是以石油消费为主的发达国家应付石油危机的最重要手段,作为保障石油供应安全的这一战略措施也逐渐为发展中国家所效仿。现在,具有一定经济实力的国家为减少供应风险,都开始着手石油战略储备。石油战略储备已超出一般商业周转库存的意义,更重

Hong Kong Exchanges and Clearing Limited and The Stock Exchange of Hong Kong Limited take no responsibility for the contents of this announcement, make no representation as to its accuracy or completeness and expressly disclaim any liability whatsoever for any loss howsoever arising from or in reliance upon the whole or any part of the contents of this announcement. (Incorporated in Bermuda with limited liability) (Stock Code: 182) APPOINTMENT OF DIRECTORS The board of directors (the “Board”) of China WindPower Group Limited (the “Company”) announces that with effect from 16 June 2009, Mr. Yu Weizhou has been appointed as an executive director of the Company and Dr. Zhou Dadi has been appointed as an independent non-executive director of the Company. The board of directors (the “Board”) of the Company announces that with effect from 16 June 2009, Mr. Yu Weizhou (“Mr. Yu”) has been appointed as an executive director of the Company and Dr. Zhou Dadi (“Dr. Zhou”) has been appointed as an independent non-executive director of the Company. Mr. Yu Weizhou Mr. Yu, aged 43, is currently the vice president of the Company. Mr. Yu holds the Ph.D. degree of Engineering Management from Xian University of Technology. Mr. Yu was the Vice General Engineer of China Shenhua-Guohua Energy Investment Ltd. , the Director of Market Management Department of State Power Management Commission and the Vice Director of Power Planning & Investment Department of State Economic & Trade Commission . Mr. Yu has engaged in the management works in the electric power industry for a long period and has extensive experience in the development and management of electric power projects. Mr. Yu has entered into a service contract with the Company for a term of five years and will be subject to retirement by rotation and re-election at general meetings in accordance with the bye-laws of the Company. Mr. Yu’s remuneration will be determined by reference to his duties and responsibilities with the Company and the prevailing market condition and will be subject to review by the Remuneration Committee of the Company and the Board from time to time. Mr. Yu currently receives a monthly remuneration of approximately HK$87,000. * For identification purpose only

中国神华财务报表分析 一、公司背景 (一)公司历史 1、公司成立 中国神华能源股份有限公司(中国神华)由神华集团有限责任公司独家发起(中国神华),于2004年11月8日在中国北京注册成立,注册资本为1988960万元。中国神华H 股于2005年6月在香港联合交易所上市,A 股于2007年10月在上海证券交易所上市。 2、公司主营业务 中国神华是世界领先的煤炭为基础的一体化能源公司,主营业务是煤炭;发电;煤化工;运输。2005年以H 股上市时公司以煤炭和电力的生产与销售、铁路和港口运输为主营业务。2010 年,增加了航运业务;2013 年,增加了煤制烯烃业务。公司以煤为基础的产业链进一步延伸,竞争优势进一步巩固。一般经营项目:项目投资;煤炭的洗选、加工;矿产品的开发与经营;专有铁路内部运输;电力生产;开展煤炭、铁路、电力经营的配套服务;船舶的维修;能源与环保技术开发与利用、技术转让、技术咨询、技术服务;进出口业务;化工产品、化工材料、建筑材料、机械设备的销售;物业管理;以煤炭为原料,生产、销售甲醇、甲醇制烯烃、聚丙烯、聚乙烯、硫磺、C4、C5。 2.1 公司2014年主营业务状况 从上表看出,煤炭是神华的发展之本、利润之源,发电收入占主营业务总收 2014年 2013年 2014年比2013年变化 2014年各收 入占主营业务收入比重 主营业务总收入 214,095 256,363 16.7% 100% 煤炭收入 132,592 167,399 20.8% 61.4% 发电收入 71,812 77,423 7.2% 33.5% 运输收入 4,323 6,078 28.9% 2.0% 煤化工收入 5,368 5,463 1.7% 2.5%

神华集团公司 专业技术职务任职资格评审办法 第一章总则 第一条为加强集团公司专业技术人员的管理,深化职称制度改革,逐步规范职称评审程序,根据国家现行的有关政策,结合集团公司的实际,特制定本办法。 第二条专业技术职务任职资格是专业技术人员业务水平的重要标志,是专业技术岗位的基本任职条件,应与员工岗位的基本任职条件相联系。 第三条实行职称评审工作,有利于促进专业技术人才队伍的建设,充分调动专业技术人员的积极性,学习业务知识、不断实践创新,提高自身业务水平和素质,为企业的发展提供强有力的人才保证。 第四条专业技术职务任职资格评审工作必须坚持公平、公正、客观的原则,注重能力与业绩,坚持标准,保证评审质量。 第五条集团公司职称工作领导小组(以下简称领导小组)是专业技术职务任职资格管理的专门领导机构,集团公司人力资源部是职称工作的职能部门,是领导小组的办事机构。 第六条职称工作原则上由集团公司统一管理,规范实施。 第七条集团公司继续坚持专业技术职务任职资格评聘分

开制度,有关制度另行制定。 第二章评审范围和权限 第八条专业技术职务系列设置按国家有关规定执行,集团公司自行评审的有工程、会计、经济、政工4个专业系列,各系列专业技术职务任职资格及职务的级别和名称见附件一。 第九条评审系列的初、中级任职资格可以由集团公司和股份公司下属子分公司(以下简称各子分公司)组织评审。未组建评审系列中级任职资格评审委员会的单位,可委托集团公司其他单位评审,也可委托地方或同行业有关单位评审。 第十条集团公司尚未开展评审的系列和等级,由集团公司统一委托其他评审单位进行评审。各子分公司按照外委单位规定程序推荐申报人员,报集团公司人力资源部审核后送审。 第十一条高级任职资格评审的外委单位由领导小组确定。如有特殊专业或其他要求需要委托其他单位,必须由员工所在子分公司提出书面申请,报集团公司人力资源部审核并提交领导小组批准。 第十二条借调人员在借用单位工作时间超过一年,如需申报任职资格的,由人事关系所在单位负责办理,借用单位可出具鉴定意见。 第十三条国家或地方规定须以考代评、考评结合评价方式取得资格的,专业技术人员必须按照相关要求,通过参加国家或地方统一组织的考试,取得相应的资格。

中国华信能源有限公司简介(组图) 中国华信能源有限公司(CHINA CEFC ENERGY COMPANY LIMITED,英文CEFC诠释:华夏魂,信用本,简称:华信或中华。)是集体制民营企业,由上海能源基金投资有限公司和上海中安基金有限公司联合成立。 公司以拓展海外能源经济合作为战略,争取行业话语权,打造具国际竞争力的现代化企业,以实业服务国家。2014年,中国华信进入《财富》世界500强第349位,中国企业500强第65位,中国制造业企业500强第23位。 一、公司简介: 中国华信能源有限公司(CHINA CEFC ENERGY COMPANY LIMITED,英文CEFC诠释:华夏魂,信用本,简称:华信或中华。)是集体制民营企业,由上海能源基金投资有限公司和上海中安基金有限公司联合成立。公司以拓展海外能源经济合作为战略,争取行业话语权,打造具国际竞争力的现代化企业,以实业服务国家。公司是集石油物资国家储备与商业储备,能源数据库储备,海外油气资源投资与开发,石油产品及农化产品加工生产,军用产品研发与生产,石油、化工及天然气产品进出口贸易和金融交易、租赁、保理、电子结算等服务为一体的企

业集团。 公司2002年设立董事局,在董事局领导下实行三级会议和三级法人体制,最高为董事局会议、其次为监事会议和总经理制度会议,重点以战略管控与财务管控模式,集团定位为战略决策、二级定位为总部经营管理、三级定位为总部一级投资公司,拥有2大集团公司,9家一级公司,拥有A股上市公司,参股海外3家上市资源矿产企业,拥有各类专业人才2万余人。公司在美国、英国、加拿大、墨西哥、俄罗斯、阿联酋、印度尼西亚、新加坡、阿尔巴尼亚、韩国、日本、中国台湾和香港等国家和地区分别设有子公司或代表机构,与拉美、中东、中亚、南欧的多个国家石油公司建立战略合作,建设海外石化产品商业储备与中转站,参与中东、中亚等地区油气开发开采。公司拥有证券公司、财务公司、金融资产公司,控股与参股信托、保险、银行,参与组建海南银行。在国内海南洋浦港、山东日照港、上海洋山港等沿海地区正在建设总规模达5000

神华集团公司员工违规违纪处理办法(试行) 第一篇 总 则 第一章 目的、原则及适用范围 第一条 为加强企业管理,严肃劳动纪律,构建和谐健康的企业文化,提高员工遵纪守法的自觉性,保证生产经营活动顺利进行,规范对违规违纪员工的处理,依据《中华人民共和国劳动法》、《中华人民共和国劳动合同法》、《国有企业领导人员廉洁从业若干规定》等国家有关法律法规和企业规章制度,结合神华集团公司实际,制定本办法。 第二条 神华集团公司员工应当严格遵守国家法律法规和企业规章制度。对违反国家法律法规的员工,除应当依法承担相应的法律责任外,公司还可以依照企业规章以及本办法的规定对违规违纪员工给予相应处理。 第三条 本办法所称违规违纪行为,是指违反国家有关法律法规和企业规章制度,依据本办法应当受到处理的行为。 第四条 本办法适用于与神华集团公司及所属全资、控股子(分)公司、其他组织签订劳动合同的员工,以及神华集团公司和所属全资、控股子公司委派到参股公司的人员。 第五条 员工违规违纪处理原则: (1) 教育为主,惩戒为辅; (二)实事求是,依规处理;

(三)区别情节,分类对待。 第二章 处理种类、程序和权限 第六条 员工违规违纪处理种类: (一)组织处理措施:训诫、通报批评、调整岗位、免职。 (二)纪律处分种类:警告、记过、记大过、降职(级)、撤职、解除劳动合同。 对违规违纪的员工,根据情节轻重,应当采取组织处理措施或者给予纪律处分,两种处理方式可同时进行。 在给予上述处理的同时,对员工违规违纪给企业造成经济损失的,可根据实际情况,追究员工民事赔偿责任。 第七条 受警告、记过、记大过处分的,一年内不得提职(级); 受降职(级)、撤职处分的,两年内不得提职(级); 被解除劳动合同的员工,神华集团公司及所属各单位不准聘用; 员工在纪律处分期内取消评先授奖资格。 第八条 处理权限和程序: (一)对各级经营管理人员违规违纪行为的处理,由监察部门商相关部门提出处理意见,按照人事管理权限报批后,依照法定程序办理。 (二)各子(分)公司成立监察委员会,其职责是对一般员工违规违纪行为进行处理。监察委员会由监察、人力资源、审计、工会、法律、安全等部门人员组成。 一般员工违规违纪行为的处理,对应给予降职(级)、撤职、解除劳动合同的,由员工所在单位提出处理意见,报监察委员会研究,并经

单位简介 神华包头煤化工有限责任公司 神华包头煤化工有限责任公司位于内蒙古自治区包头市九原工业园区。其前身为2005年12月由神华集团公司与上海华谊(集团)公司共同出资组建的包头神华煤化工有限公司,注册资金51亿元。2007年1月25日,更名为神华包头煤化工有限公司。同年12月1日,上海华谊(集团)公司撤回出资,神华集团公司对撤回的出资额予以补足,神华包头煤化工有限公司成为神华集团公司的全资子公司。2008年5月,中国神华煤制油有限公司与神华包头煤化工有限公司整合成立中国神华煤制油化工有限公司,神华包头煤化工有限公司成为中国神华煤制油化工有限公司包头煤化工分公司。2013年9月,鉴于上市需要,更名为神华包头煤化工有限责任公司。同年12月31日,中国神华能源股份有限公司与神华集团公司签订《股权转让协议》,将神华集团公司持有神华包头煤化工有限责任公司100%股权转给中国神华能源股份有限公司,神华包头煤化工有限责任公司由中国神华煤制油化工有限公司代管。 截至2017年,神华包头煤化工有限责任公司下设综合办公室、计划财务部、人力资源部、生产运营部、质量技术部、机械动力部、安全健康环保部,内控审计部、党群工作部、纪检监察部、项目二期筹备组11个部门和甲醇中心、烯烃中心、热电中心、公用工程中心、机电仪中心、分析检测中心、供销中心、消防气防中心8个中心。员工总数1430人。

神华包头煤化工有限责任公司主要从事煤化工相关业务,运营世界首套、全球最大的煤制烯烃项目。以煤为原料,通过煤气化制甲醇、甲醇转化制烯烃、烯烃聚合工艺路线生产聚烯烃产品。工厂由联合化工装置(包括气化、净化、甲醇、合成、硫回收装置)、联合石化装置(包括MTO、烯烃分离、碳四、聚丙烯、聚乙烯装置)、公用工程、辅助设施、厂外工程、热电装置6大系统共46套装置(单元)组成。主要生产装置包括:4×60000标准立方米/时制氧空分装置、(5+2)×1500吨/日投煤量气化装置、180万吨/年甲醇装置、30万吨/年聚乙烯装置、30万吨/年聚丙烯装置、2×50兆瓦自备热电站等。集成了美国GE公司水煤浆煤气化技术、德国Linde公司低温甲醇洗净化技术、英国Davy公司甲醇合成技术、美国ABB Lummus公司烯烃分离技术、美国Univation公司聚乙烯技术、美国Dow化学公司聚丙烯技术,最关键的核心装置甲醇制烯烃采用中国科学院大连化学物理研究所开发的自主知识产权DMTO(甲醇制低碳烯烃)工艺技术。年生产能力聚乙烯、聚丙烯60万吨,副产品硫磺万吨,混合碳四、碳五万吨。 神华包头煤化工有限责任公司自2011年商业化运营后,发展建设速度、生产经营规模和经济实力显着增强。2017年,资产净值总额110亿元,比2011年增长了%;产品产量万吨,比2011年提高了%;产品销量万吨,比2011年提高了%;营业收入亿元,比2011年增长%;实现利润亿元,因原料成本上升,产品售价下降,比2011年增长了%;依法纳税亿元,比2011年增长了%。 神华包头煤化工有限责任公司经历了12年的发展历程,在经济建设中,坚持民族团结、科技创新和“绿水青山就是金山银山”的环