经理的困惑案例分析报告

第一部分背景介绍

2004年3月12日某医院工业公司财务科长根据本公司各企业的会计年报及有关文字说明,写了一份公司年度经济效益分析报告送至经理室。经理对报告中提到的两个企业情况颇为困惑:

1)甲制药厂:是专门生产输液原料的,2002年产销不景气,库存大量积压,货款不断增加,资金频频告急;而2003年该厂对此积极努力,一方面适

当生产,另一方面则扩大销售,减少库存,但为何报表反映的利润2003

年却比2002年下降?

2)乙制药厂:也是生产输液原料,2002年经营状况良好,2003年市场不景气,销售量比2002年下降,为何报表反映的利润等经济指标要比2002

年还要好呢?

被经理这么一提,公司财务科长也觉得有问题,于是他将两个工厂交上来的有关报表和财务分析拿出来进行进一步的研究。

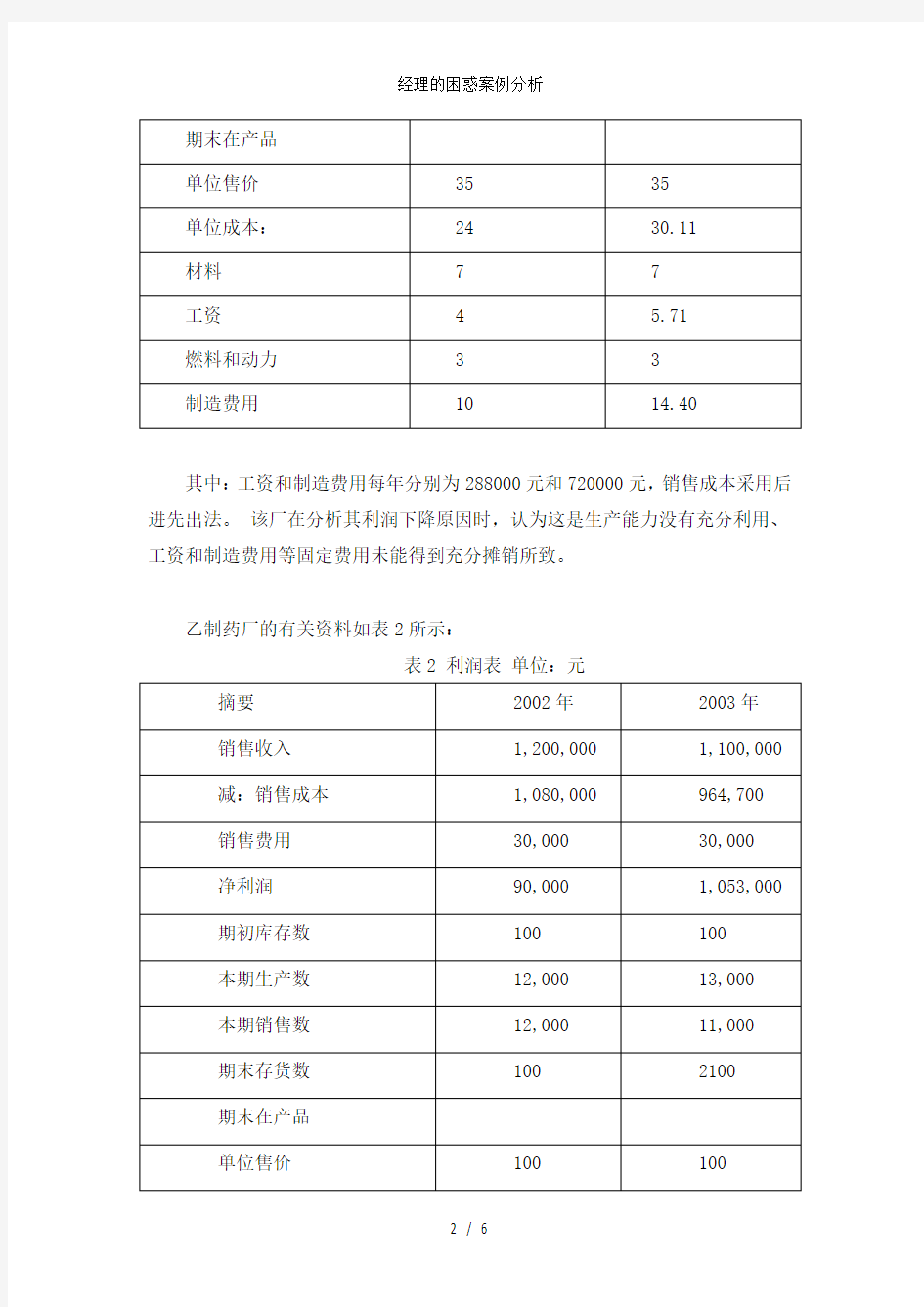

甲制药厂的有关资料如表1所示:

表1 利润表单位:元

其中:工资和制造费用每年分别为288000元和720000元,销售成本采用后进先出法。该厂在分析其利润下降原因时,认为这是生产能力没有充分利用、工资和制造费用等固定费用未能得到充分摊销所致。

乙制药厂的有关资料如表2所示:

表2 利润表单位:元

其中:工资和制造费用两年均为180000元,销售成本采用后进先出法。该厂在分析其利润上升的原因时,认为这是在市场不景气的情况下,为多交利润、保证国家利润不受影响,全厂职工一条心,充分利用现有生产能力,增产节支的结果。

第二部分问题提出

1、甲制药厂和乙制药厂的分析结论对吗?为什么?

2、如果你是公司财务科长,你将得出什么结论?如何向你的经理解释。

第三部分探讨分析

1.(1)甲制药厂分析结论不正确。

导致甲制药厂利润下降的原因有以下:

1)甲厂采用完全成本法核算成本

完全成本法下,一定的销售量,产量大则利润高。本年产量下降,固定费用(工资、制造费用)单位成本上升,销售成本采用后进先出法,所以利润下降,下降金额50400×(30.11-24)=307944元。

2)销售成本采用后进先出法且成本结转有误

本年度产量50400公斤,本年度销售量74200公斤,销售量大于产量,按照后进先出法,销售量中的50400公斤按照本年度单位成本30.11结转,74200-50400=23800公斤按照上年度单位成本24结转,而实际上甲制药厂销售成本全部按照本年单位成本30.11结转,这种作法是不正确的。此项造