1. 设生存函数为()1100

x

s x =-

(0≤x ≤100),年利率i =0.10,计算(保险金额为1元): (1)趸缴纯保费1

30:10ā的值。

(2)这一保险给付额在签单时的现值随机变量Z 的方差Var(Z)。

10

10130:10

00

10

10

2

1

12

22

230:10

30:10

()1()1100()10011

0.0921.170

11

()()0.0920.0920.0551.2170

t x x t t

t

t x x t t

t t

x x t x s x t s x p s x x

A

v p dt dt Var Z A A

v

p dt dt μμμ+++'+=-?=-=-??=== ?

????=-=-=-= ?

????

??

g g g

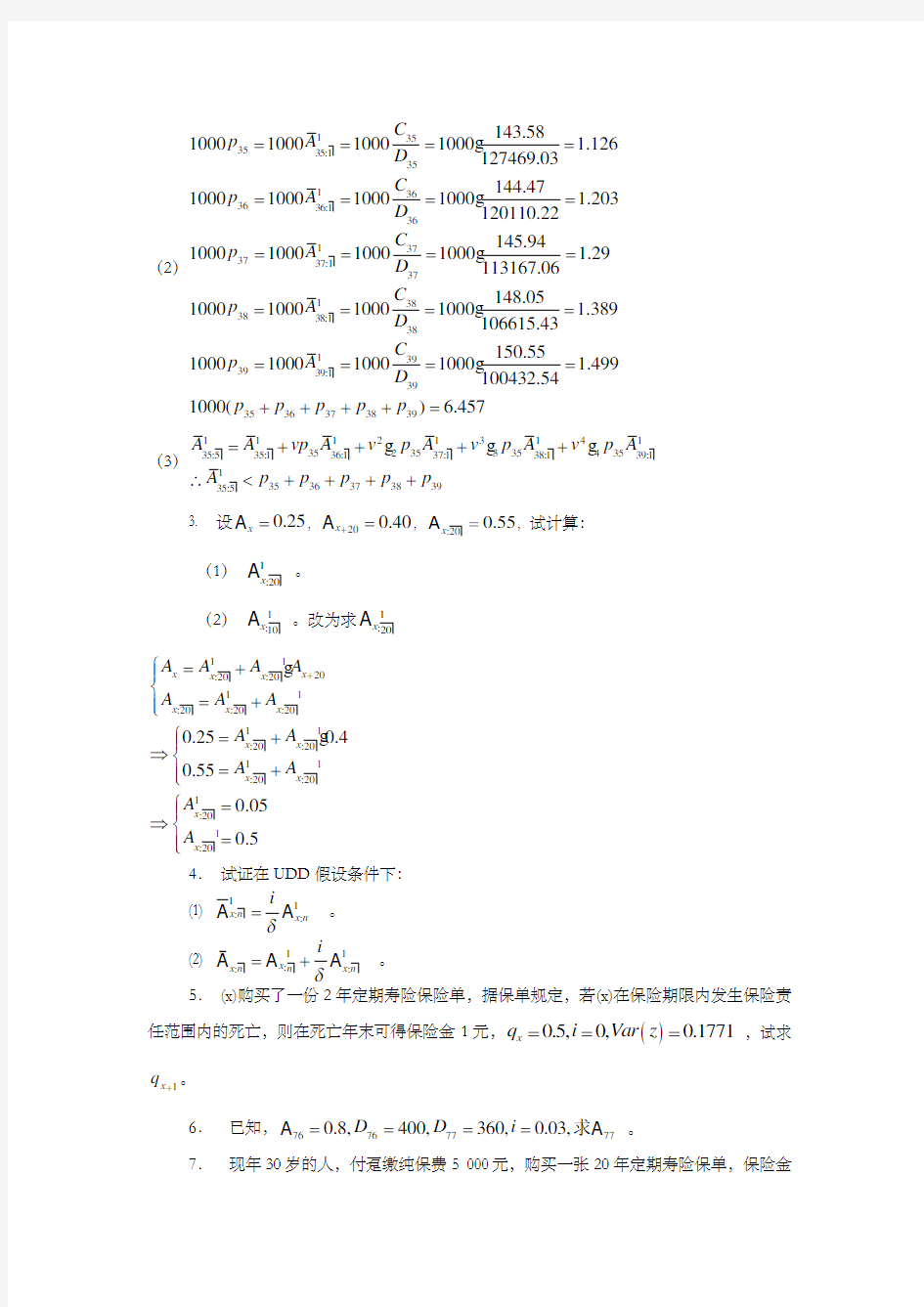

2. 设年龄为35岁的人,购买一张保险金额为1 000元的5年定期寿险保单,保险金于被保险人死亡的保单年度末给付,年利率i=0.06,试计算: (1)该保单的趸缴纯保费。

(2)该保单自35岁~39岁各年龄的自然保费之总额。 (3)(1)与(2)的结果为何不同?为什么? (1)法一:4

1135

36373839234535:5

3511000()1.06 1.06 1.06 1.06 1.06

k k x x k k d d d d d A

v p q l ++===

++++∑ 查生命表353536373839979738,1170,1248,1336,1437,1549l d d d d d ======代入计算:

4

1135

36373839234535:5

03511000() 5.7471.06 1.06 1.06 1.06 1.06

k k x x k k d d d d d A

v p q l ++===

++++=∑ 法二:1

3540

35:535

10001000

M M A D -=

查换算表1

354035:53513590.2212857.61

10001000

1000 5.747127469.03

M M A D --===g

(2)

1

353535:1351

363636:1361373737:1371383838:1

38143.58

100010001000

1000 1.126127469.03144.47

100010001000

1000 1.203120110.22

145.94

100010001000

1000 1.29113167.06100010001000100C p A D C p A D C p A D C p A D ===============g g g 1

393939:1393536373839148.050 1.389

106615.43

150.55

100010001000

1000 1.499100432.54

1000() 6.457

C p A

D p p p p p =====++++=g g (3)

1112131413523533543535:535:1

36:137:138:139:11

3536373839

35:5

A A vp A v p A v p A v p A A

p p p p p =++++∴<++++g g g

3. 设0.25x =A , 200.40x +=A , :200.55x =A , 试计算: (1) 1

:20x A 。

(2) 1

:10x A 。改为求1

:20x A

1 1

20:20:201 1:20

:20:201 1

:20:201 1

:20:201:20 1

:200.250.40.550.050.5

x x x x x x x x x x x x x A A A A A A A A A A A A A +?=+??=+???=+???=+???=???=??g g 4. 试证在UDD 假设条件下: (1) 1

1::x n x n i

δ

=

A A 。

(2) 11

:::x x n n

x n

i

δ

=+āA A 。 5. (x)购买了一份2年定期寿险保险单,据保单规定,若(x)在保险期限内发生保险责任范围内的死亡,则在死亡年末可得保险金1元,()0.5,0,0.1771x q i Var z === ,试求

1x q +。

6.已知,767677770.8,400,360,0.03,D D i ====求A A 。

7. 现年30岁的人,付趸缴纯保费5 000元,购买一张20年定期寿险保单,保险金

于被保险人死亡时所处保单年度末支付,试求该保单的保险金额。 解:1

1

30:2030:20

5000

5000RA R A =?= 其中

19

11

11

303030303030:20

30

3030303132492320303050

30

111111 ()1.06(1.06)(1.06)(1.06) k k k k

k k

k k

k k k k l

d A

v

p q v

v d l l l d d d d l M M D ∞

∞+++++++===+====++++-=

∑∑∑L 查(2000-2003)男性或者女性非养老金业务生命表中数据3030313249,,,l d d d d L 带入计算即可,或者i=0.06以及(2000-2003)男性或者女性非养老金业务生命表换算表

305030,,M M D 带入计算即可。

例查(2000-2003)男性非养老金业务生命表中数据

12320

30:2011111

(8679179773144)9846351.06(1.06)(1.06)(1.06)

0.017785596

281126.3727

A R =

++++==L 8. 考虑在被保险人死亡时的那个1

m

年时段末给付1个单位的终身寿险,设k 是自保

单生效起存活的完整年数,j 是死亡那年存活的完整1

m

年的时段数。

(1) 求该保险的趸缴纯保费 ()

m x A 。

(2) 设每一年龄内的死亡服从均匀分布,证明()()

m x x m i i =

A A 。

9. 现年35岁的人购买了一份终身寿险保单,保单规定:被保险人在10年内死亡,给付金额为15 000元;10年后死亡,给付金额为20 000元。试求趸缴纯保费。 趸交纯保费为1

1

10|3535:101500020000A A + 其中

9

9

11

11

353535353535:10

35

353535363744231035354535111111 ()1.06(1.06)(1.06)(1.06)13590.2212077.31

0.01187

127469.03

k k k k

k k

k k

k k k k l

d A

v

p q v

v d l l l d d d d l M M D ∞+++++++===+====++++--=

==∑∑∑L 70

70

70

11

11353510|35

35353510

1010

35

3535

454647105111213713545351

11111

()(1.06)(1.06)(1.06)(1.06)12077.31

0.09475127469.03

k k k k

k k k k

k k k k l

d A v

p q v

v d l l l d d d d l M D +++++++===+====++++=

==∑∑∑L 所以趸交纯保费为1

1

10|3535:101500020000178.0518952073.05A A +=+=

10.年龄为40岁的人,以现金10 000元购买一份寿险保单。保单规定:被保险人在5年内死亡,则在其死亡的年末给付金额30 00元;如在5年后死亡,则在其死亡的年末给付数额R 元。试求R 值。

11. 设年龄为50岁的人购买一份寿险保单,保单规定:被保险人在70岁以前死亡,给付数额为3 000元;如至70岁时仍生存,给付金额为1 500元。试求该寿险保单的趸缴纯保费。

该趸交纯保费为:1

1

50:2050:2030001500A A + 其中

19

19

19

11

11

505050505050:20

50

5050

5051526923200505070

50

1

11111 ()1.06(1.06)(1.06)(1.06) k k k k

k k

k k

k k k k l

d A

v

p q v

v

d l l l d d d d l M M D +++++++===+====++++-=

∑∑∑L 17070

70

705050:2050

70

50

l A v p v l D D ===

查生命表或者相应的换算表带入计算即可。

12. 设某30岁的人购买一份寿险保单,该保单规定:若(30)在第一个保单年计划内死亡,则在其死亡的保单年度末给付5000元,此后保额每年增加1000元。求此递增终身寿险的趸缴纯保费。

该趸交纯保费为:

303030303030

40001000()40001000M R

A IA D D +=+ 其中

75

75

751

11

3030303030300

30

30303031321052376303030

111111 ()1.06(1.06)(1.06)(1.06) k k k k

k k

k k

k k k k l

d A v

p q v

v d l l l d d d d l M D +++++++===+====++++=∑∑∑L 75

75

75

1

11303030

3030300

30

30303031321052376303030

1()

(1)(1)(1)112376 ()1.06(1.06)(1.06)(1.06) k k k k

k k

k k

k k k k l

d IA k v

p q k v

k v d l l l d d d d l R D +++++++===+=+=+=+=++++=

∑∑∑L

查生命表或者相应的换算表带入计算即可。

13. 某一年龄支付下列保费将获得一个n 年期储蓄寿险保单:

(1)1 000元储蓄寿险且死亡时返还趸缴纯保费,这个保险的趸缴纯保费为750元。 (2)1 000元储蓄寿险,被保险人生存n 年时给付保险金额的2倍,死亡时返还趸缴纯保费,这个保险的趸缴纯保费为800元。

若现有1 700元储蓄寿险,无保费返还且死亡时无双倍保障,死亡给付均发生在死亡年末,求这个保险的趸缴纯保费。

解:保单1)精算式为1

1

1

::::100075017501000750x n x n x n x n A A A A +=+= 保单2)精算式为

1

1

1

1

:::::1000800100018002000800x n x n x n x n x n A A A A A ++=+= 求解得1

1::7/17,1/34x n x n A A ==,即

1 1

:::170017001700750x n x n x n

A A A =+= 14. 设年龄为30岁者购买一死亡年末给付的终身寿险保单,依保单规定:被保险人在第一个保单年度内死亡,则给付10 000元;在第二个保单年度内死亡,则给付9700元;在第三个保单年度内死亡,则给付9400元;每年递减300元,直至减到4000元为止,以后即维持此定额。试求其趸缴纯保费。

15. 某人在40岁投保的终身死亡险,在死亡后立即给付1元保险金。其中,给定

110x l x =-,0≤x ≤110。利息力δ=0.05。Z 表示保险人给付额的现值,则密度()0.8x f 等于

( )

A. 0.24

B. 0.27

C. 0.33

D. 0.36

ln ln T

Z

Z v t v

=?=

()1

()70()11/12()(())()70ln 707(0.8)0.36

x t T t x x t x

Z T Z l S x t f t p S x l z f z f g z g z v z z

f μδ++'--+==

==

'==-===

16. 已知在每一年龄年UDD 假设成立,表示式

()()x

x

I A I A A

-=( )

A.

2

i δ

δ- B.

()

2

1i δ

+

C. 11d δ

- D. 1i i δδ??

- ???

解:

[]1

1

(1)()()()((1))

()

()()

(1)((1))

11 ()

T T

K S x x T K S x s S

S

s E T v E Tv IA IA E S v T K S A E v E v s v ds

E S v E v d v ds

δ

+++---===+--=

==

-?

?

17. 在x 岁投保的一年期两全保险,在个体(x )死亡的保单年度末给付b 元,生存保险金为e 元。保险人给付额现值记为Z, 则Var(Z)=( )

A. ()2

2x x p q v b e + B. ()2

2x x p q v b e -

C. ()

222x x p q v b e - D. ()

222x x v b q e p + 解:

()()222222222222

2

2222222

(),()(),()()()()()()()x x

x x x x x x

x x x x x x P Z bv q P Z ev p P Z b v q P Z e v p E Z bvq evp E Z b v q e v p Var Z E Z E Z b v q e v p bvq evp v q p b e =========+=+=-=+-+=-

18 表示的是(A )

A 、死亡年年末赔付寿险精算现值两全保险

B 、死亡年年末赔付寿险精算现值定期保险

C 、死亡年年末赔付寿险精算现值延期保险

D 、死亡年年末赔付生存保险

19下列哪项不属于非年金保险(A ) A 、定期保险 B 、定期死亡保险 C 、终身死亡保险 D 、两全保险

20设生存函数为s(x)=1-x/100,0≤x ≤100,年利率i=0.1,以保险金额为1元计算趸缴纯保费

1

30:10

A ;Var(Z)

(x)= 1-x/100

fr(t)=-s ’(x+t)/s(x)=1/(100-x) s=30, f T (t)=1/70

1

30:10A =∫010v t

f T (t)dt=∫010e -δt

f T (t)dt=(1/70) ∫010

(1.1)t

dt=0.092099

2

1

30:10A =(1/70)∫010e

-2δt

f T (t)dt=(1/70)[(1/-2δ)e

-2δt

∣10

0] [δ=In(1.1)]=0.063803

Var(Z)= 2

130:10A -(1

30:10A )2

=0.055321

1. 设生存函数为()1100 x s x =- (0≤x ≤100),年利率i =0.10,计算(保险金额为1元): (1)趸缴纯保费130:10 ā的值。 (2)这一保险给付额在签单时的现值随机变量Z 的方差Var(Z)。 2. 设年龄为35岁的人,购买一张保险金额为1 000元的5年定期寿险保单,保险金于被保险人死亡的保单年度末给付,年利率i=0.06,试计算: (1)该保单的趸缴纯保费。 (2)该保单自35岁~39岁各年龄的自然保费之总额。 (3)(1)与(2)的结果为何不同?为什么? (1)法一:4 1 135 36373839234535:5 3511000()1.06 1.06 1.06 1.06 1.06 k k x x k k d d d d d A v p q l ++=== ++++∑ 查生命表353536373839979738,1170,1248,1336,1437,1549l d d d d d ======代入计算: 法二:1 3540 35:5 35 10001000M M A D -= 查换算表1 354035:5 3513590.2212857.61 100010001000 5.747127469.03 M M A D --===g

(2) 1 353535:1351 363636:1361373737:1371383838:1 38143.58 100010001000 1000 1.126127469.03144.47 100010001000 1000 1.203120110.22 145.94 100010001000 1000 1.29113167.06100010001000100C p A D C p A D C p A D C p A D ===============g g g 1 393939:1393536373839148.050 1.389 106615.43 150.55 100010001000 1000 1.499100432.54 1000() 6.457 C p A D p p p p p =====++++=g g (3) 1112131413523533543535:535:136:137:138:139:1 1 3536373839 35:5 A A vp A v p A v p A v p A A p p p p p =++++∴<++++g g g 3. 设0.25x =A , 200.40x +=A , :200.55x =A , 试计算: (1) 1:20 x A 。 (2) 1:10x A 。改为求1:20 x A 4. 试证在UDD 假设条件下: (1) 1 1::x n x n i δ = A A 。 (2) 11:::x x n n x n i δ=+āA A 。 5. (x)购买了一份2年定期寿险保险单,据保单规定,若(x)在保险期限内发生保险责任范围内的死亡,则在死亡年末可得保险金1元, ()0.5,0,0.1771x q i Var z === ,试求1x q +。 6. 已知,767677770.8,400,360,0.03,D D i ====求A A 。

共 4 页 第 1 页 保险精算复习自测题(90分钟) 选择题(20分) 1.(20)购买了一种终身生存年金,该年金规定第一年初给付500元,以后只要生存每年初增加100元,该生存年金的精算现值为( )。 A... .. 2020400100()a I a + B.2020400100()a I a + C... .. 2020500100()a I a + D.2020500100()a I a + 2. UDD 假设 若q 50=0.004,在UDD 假设下0.5p 50等于( )。 3. 每次期初支付10000元,一年支付m 次,共支付n 年的生存年金的精算现值表示为( )。 A.() ..:10000m x n m a B.() :10000m x n ma C.() ..:10000m x n nm a D.() :10000m x n nm a 4.关于(x )的一份2年定期保险,有如下条件:(1)0.02(1)x k q k +=+ 0,1k =(2)0.06i =(3)在死亡年末支付额如下: k 1k b + b1 1 b2 若 z 是死亡给付现值的随机变量则()E Z 等于( )。

共 4 页 第 2 页 填空题(20分) 1.按缴费方式和保险金的给付方式,把寿险分为 、 、 。 2.若一个人在x 岁时死亡,此时随机变量T (30)= ,K(50)= 。 3. = ,35:]1000n n V 。 4.日本采用的计算最低现金价值的方法是 。 5.专业英语:Nominal interest 中文意思是 。 6.生存年金精算现值的计算方法 和 。 7.假设i=5%,现向银行存入1万元,在以后的每年末可取出 元。 8.假设40l =A ,50l =B ,则1040q = 。 9.责任准备金的两种计算方法为 、 。 1 20:] 1000t t V

第一章人寿保险的主要类型 一、普通型人寿保险 定期寿险:以死亡为给付条件且期限固定。 优点:保费低廉 可以无现金价值,可续保性,可转换性 终身寿险:以死亡为给付条件且期限为终身。 优点:可得到永久保障,有退费权利,获得退保现金价值 分类:普通终身寿险、限期交费终身寿险、趸交终身保险 两全保险:以死亡或生存为给付条件的。储蓄性极强。 定期死亡险与生存险的结合,净保费由危险保费和储蓄保费组成。 年金保险:以生存为给付条件,按约定分期给付生存保险金,且给付间隔不超过一年。 ◆交费方式:趸交年金、期交年金 ◆给付开始日期:即期年金、延期年金 终身年金 ◆给付方式:最低保证年金确定给付年金(规定了最低保证年数) 退还年金(退还购买金额与领取金额的差额) 定期生存年金 个人年金 ◆被保险人数联合年金(均生存为给付条件) 最后生存者年金(至少一个生存为给付条件,给付金

额不变) 联合及生存者年金(至少一个生存为给付条件,给付 金额随被保险人减少调整) ◆给付额是否变动:定额年金、变额年金 二、新型人寿保险 (1)分红保险 ?分红保险、非分红保险以及分红保险产品与其附加的非分红保险产品必须分设帐户、独立核算。 采用固定费用率的,相应的附加保费收入和佣金、管理费用等不列入分红保险帐户; 采用固定死亡率方法的,相应的死亡保费收入和风险保额给付等不列入分红保险帐户 ?特点: ○1保单持有人享受经营成果。至少将当年可分配盈余的70%分配给客户 ○2保单持有人承担一定风险 ○3定价精算假设比较保守 ○4保险给付、退保金中含有红利 ?保单红利 利源:利差益、死差益、费差益、失效收益、资产增值、预期利润、残疾给付等与实际给付的差额 分配:满足公平性原则和可持续性原则 分配方式:现金红利、增额红利

精算学大学排名及专业介绍 一精算业 精算是依据经济学的基本原理,利用现代数学方法,对各种经济活动未来的财务风险进行分析、估价和管理的一门综合性的应用科学。精算方法和精算技术是现代保险、金融、投资科学管理的有效工具。其一直是被广泛应用于保险及其它金融行业、寿险业务、年金市场、财务运营、资金运作和预测未来等多个领域甚至退休保障等社会福利中。从社会保障标准的计算、财政收支计划的测算以及投资活动的分析,到人寿保险业中对于人生老病死等随机事件的把握,都离不开精算师周密、科学的分析和运算。 二精算师 精算师(Actuary,拉丁语意思"经营")是一种处理金融风险的商业性职业,是运用精算方法和技术解决经济问题的专业人士,是评估经济活动未来财务风险的专家。精算师更被国际社会形象地比喻为协调和平衡社会经济运作的"第一小提琴手"。 精算师采用数学、经济、财政和统计工具,在商业保险业,投资和经济预测领域从事产品开发、责任准备金核算、利源分析及动态偿付能力测试等重要工作,确保保险监管机关的监管决策、保险公司的经营决策建立在科学基础之上和为保险公司作风险评估及制定投资方针,并定期作出检讨及跟进。 精算师也会在咨询公司(主要的客户是规模较细的保险公司及银行)、养老金投资公司、医疗保险公司及投资公司工作。 三成为精算师的条件 要想成为精算师,首先必需掌握一些基础课程,如微积分、线性代数、概率论与数理统计、保险学和风险管理等。不仅如此,由于精算师所从事的是经济领域的职业,因而他们还必需有较高的经济学修养,掌握会计、金融、经济学和计算机等科学。这样,精算师才能对经济环境的变化有较强的反应能力。此外,精算师的职业还要求掌握语言表达、商业写作、哲学等科学知识取得精算师资格必需通过一些科目的严格考试,并获得精算组织的认可。例如,在美国和加拿大,作为一名合格的精算师,必需取得美国灾害保险精算学会 (Casuality Actuarial Society)或北美精算学会(Society of Actuaries) 的正式会员资格。北美精算学会是在人寿保险、健康保险和年金保险领域从事研究、考试和接受会员的国际组织,它负责从吸收非正式会员到正式会员的一系列考试。 四精算师的职业优势 1. 有较高的社会地位. 精算师是一份有着重要作用的职业,有时甚至是公司发展的关键所在.有着较高的社会地位.有人说,按英国标准来讲,中国只有两个精算师,而按美国精算师学会的名单,中国尚不存在一个合格的精算师。 2. 职业空缺

保险精算习题及答案 第一章:利息的基本概念 练习题 21(已知,如果在0时投资100元,能在时刻5积累到180元,试确定在时刻5投资300元,atatb,,,, 在时刻8的积累值。 2((1)假设A(t)=100+10t, 试确定。 iii,,135 n(2)假设,试确定。 An,,1001.1iii,,,,,,135 3(已知投资500元,3年后得到120元的利息,试分别确定以相同的单利利率、复利利率投资800元在5年后的积累值。 4(已知某笔投资在3年后的积累值为1000元,第1年的利率为,第2年的利率为,i,10%i,8%12第3年的利率为,求该笔投资的原始金额。 i,6%3 5(确定10000元在第3年年末的积累值: (1)名义利率为每季度计息一次的年名义利率6%。 (2)名义贴现率为每4年计息一次的年名义贴现率6%。 2226(设m,1,按从大到小的次序排列与δ。 vbqep,,,xx 7(如果,求10 000元在第12年年末的积累值。 ,,0.01tt 8(已知第1年的实际利率为10%,第2年的实际贴现率为8%,第3年的每季度计息的年名义利率为6%,第4年的每半年计息的年名义贴现率为5%,求一常数实际利率,使它等价于这4年的投资利率。 t9(基金A以每月计息一次的年名义利率12%积累,基金B以利息强度积累,在时刻t (t=0),两笔,,t6 基金存入的款项相同,试确定两基金金额相等的下一时刻。

10. 基金X中的投资以利息强度(0?t?20), 基金Y中的投资以年实际利率积累;现分别,,,0.010.1tit 投资1元,则基金X和基金Y在第20年年末的积累值相等,求第3年年末基 金Y的积累值。 11. 某人1999年初借款3万元,按每年计息3次的年名义利率6%投资,到2004年末的积累值为( )万元。 A. 7.19 B. 4.04 C. 3.31 D. 5.21 12.甲向银行借款1万元,每年计息两次的名义利率为6%,甲第2年末还款4000元,则此次还款后所余本金部分为( )元。 A.7 225 B.7 213 C.7 136 D.6 987 第二章:年金 练习题 nmvviaa,,,1(证明。,,mn 1 2(某人购买一处住宅,价值16万元,首期付款额为A,余下的部分自下月起每月月初付1000元,共付10年。年计息12次的年名义利率为8.7% 。计算购房首 期付款额A。 3. 已知 , , , 计算。 a,5.153a,7.036a,9.180i71118 4(某人从50岁时起,每年年初在银行存入5000元,共存10年,自60岁起,每年年初从银行提出一笔款作为生活费用,拟提取10年。年利率为10%,计算其 每年生活费用。 5(年金A的给付情况是:1,10年,每年年末给付1000元;11,20年,每年年末 给付2000元;21,30年,每年年末给付1000元。年金B在1,10年,每年给付额为K元;11,20年给付额为0;21,30年,每年

1.李华1990年1月1日在银行帐户上有5000元存款,(1)在每年10%的单利下,求1994年1月1日的存款额。(2)在年利率8%的复利下,求1994年5月1日的存款额。 解:(1)5000×(1+4×10%)=7000(元) (2)5000×(1+10%)4.33=7556.8(元) 2.把5000元存入银行,前5年的银行利率为8%,后5年年利率为11%,求10年末的存款累计额。 解:5000(1+8%) 5 ×(1+11%)5=12385(元) 3.李美1994年1月1日在银行帐户上有10000元存款。(1)求在复利11%下1990年1月1日的现值。(2)在11%的折现率下计算1990年1月1日的现值。 解:(1)10000×(1+11%) -4 =5934.51(元) (2)10000×(1-11%)4=6274.22(元) 4.假设1000元在半年后成为1200元,求 ⑴ )2(i ,⑵ i, ⑶ ) 3(d 。 解:⑴ 1200)2 1(1000) 2(=+?i ;所以4.0)2(==i ⑵2 )2()2 1(1i i +=+;所以44.0=i ⑶n n m m n d d i m i ---=-=+=+)1()1(1)1() (1)(; 所以, 13)3()1()3 1(-+=-i d ;34335.0)3(=d 5.当1>n 时,证明:i i d d n n <<<<) ()(δ。 证明:①) (n d d < 因 为 , +?-?+?-?=-=-3) (3 2)(2)(10)()()(1)1(1n d C n d C n d C C n d d n n n n n n n n n ) (1n d -> 所以得到,) (n d d <;

保险精算 精算是一门运用概率数学理论、多种金融工具以及数理统计的方法对未来行业、企业的经济活动进行分析预测的学问。在西方发达国家,精算在保险、投资、金融监管、社会保障以及其他与风险管理相关领域发挥着重要作用。精算师是同“未来不确定性”打交道的,宗旨是为金融决策提供依据。 一、专业深度解析

(一)研究方向 保险精算学通过对经济活动进行分析预测、控制甚至化解各经济部门所面临的诸多风险来解决保险产品的成本核算和保险公司的金融管理,包括公司资产的投资管理,投资收益的敏感性分析和投资组合分析,资产和负债等实际问题。它的研究临领域较为广泛可延伸至统计学、投资学、财务学和会计学、金融、保险学等相关领域。(二)课程设置 各个学校所开具体课程部一样总的来说主要有以下几系列: 1、专业基础课系列:如利息理论,应用统计,运筹学、,多元

统计分析,人寿保险,统计概率,风险理论等 2、专业方向课系列:如应用随机过程、精算数学、保险市场、证券投资分析、时间序列分析等 3、实践性教学环节:调查实习,保险咨询,科研训练或毕业论文等实践性教学环节。 (三)推荐院校 目前招收保险精算研究生的学校主要有中央财经大学、南开大学、复旦大学、中国人民大学、上海财经大学、西南财经、暨南大学等学校。 二、素质要求 精算师是保险业的精英,是集数学家、统计学家、经济学家和投资学家于一身的保险业高级人才。他不仅要具备保险业的专门知识,而且还要具有预测未来发展方向的能力。 三、就业前景 (一)就业领域 社会保险、投资、人口分析、经济预测等领域。

(二)转型机会 凭借精算师的知识和专业素养,未来的领域不仅仅局限在保险行业,投资、金融监管、社会保障、人口分析、经济预测、福利彩票等领域,都有精算师的用武之地。 从发达国家精算发展的实际情况来看,精算已不再局限于商业保险和社会保险领域,在金融投资、咨询等众多与风险管理相关的领域都有广泛的应用。 (三)职位分布 在我国精算师大部分在中国境内的保险公司(中资、外资、中外

保险精算(第二版) 第一章:利息的基本概念 练 习 题 1.已知()2a t at b =+,如果在0时投资100元,能在时刻5积累到180元,试确定在时刻5投资300元,在时刻8的积累值。 (0)1 (5)25 1.8 0.8 ,1 25300*100 (5)300180300*100300*100(8)(64)508 180180 a b a a b a b a a a b ===+=?===?=+= 2.(1)假设A(t)=100+10t, 试确定135,,i i i 。 135(1)(0)(3)(2)(5)(4) 0.1,0.0833,0.0714(0)(2)(4) A A A A A A i i i A A A ---= ===== (2)假设()()100 1.1n A n =?,试确定 135,,i i i 。 135(1)(0)(3)(2)(5)(4) 0.1,0.1,0.1(0)(2)(4) A A A A A A i i i A A A ---= ===== 3.已知投资500元,3年后得到120元的利息,试分别确定以相同的单利利率、复利利率投资800元在5 年后的积累值。 11132153500(3)500(13)6200.08800(5)800(15)1120 500(3)500(1)6200.0743363800(5)800(1)1144.97 a i i a i a i i a i =+=?=∴=+==+=?=∴=+= 4.已知某笔投资在3年后的积累值为1000元,第1年的利率为 110%i =,第2年的利率为28%i =,第3年的利率为 36%i =,求该笔投资的原始金额。 123(3)1000(0)(1)(1)(1)(0)794.1 A A i i i A ==+++?= 5.确定10000元在第3年年末的积累值:

第十二章保险精算 本章要点 1.保险精算是以数学、统计学、金融学、保险学及人口学等学科的知识和原理,去解决商业保险和社会保障业务中需要精确计算的项目,如研究保险事故的出险规律、保险事故损失额的分布规律、保险人承担风险的平均损失及其分布规律、保险费和责任准备金等保险具体问题的计算。 2.保险精算的基本任务。在寿险精算中,利率和死亡率的测算是厘定寿险成本的两个基本问题。非寿险精算始终把损失发生的频率、损失发生的规模以及对损失的控制作为它的研究重心。保险精算的首要任务是保险费率的确定,但这并不是保险精算的全部。伴随着金融深化的利率市场化,保险基金的风险也变为精算研究的核心问题。在这方面要研究的问题包括投资收益的敏感性分析和投资组合分析、资产和负债的匹配等。 3.保险精算的基本原理。保险精算其最基本的原理可简单归纳为收支相等原则和大数法则。所谓收支相等原则,就是使保险期内纯保费收入的现金价值与支出保险金的现金价值相等。所谓大数法则,是用来说明大量的随机现象由于偶然性相互抵消所呈现的必然数量规律的一系列定理的统称。 4.在非寿险精算实务中,确定保险费率的方法主要有观察法、分类法和增减法。 5.在一定的要求之下,“大数”由下面的公式来测定: 6.自留额与分保额的决策。假定在原有业务上,赔偿基金为P1,赔偿金额标准差为Q1,则。现将另外接受n个保险单位,保额为x元,纯费率为q,则合并业务后要使K1+2仍维持K1的值,则应有: 当q十分小时,可近似得到: 即要维持原有的财务稳定性,对于新接受的业务,如果保险金额在x以下,则可全部自留;对于保险金额超过x的新业务,自留额以x为限,超过部分予以分保。 7.寿险精算的计算原理及公式。 8.理论责任准备金及其计算。 9.实际责任准备金及其计算。 第一节保险精算概述 一、保险精算的概念和基本任务 所谓精算,就是运用数学、统计学、金融学及人口学等学科的知识和原理,去解决工作中的实际问题,进而为决策提供科学依据。

1319010104吉可夫 案例分析 通过第四章课后习题第7,9题分析定期寿险和终身寿险的基本运算: 7.现年30岁的人,付趸缴纯保费5 000元,购买一张20年定期寿险保单,保险金于被保险人死亡时所处保单年度末支付,试求该保单的保险金额。 解:因为案例中给的是付趸缴纯保费,所以用公式求出保险金额与自然保费(根据每一保险年度,每一被保险人当年年龄的预定死亡率就算出来的)这个公式跟年金公式想象,可以把自然保费联想成年金,个人感觉自然保费的付费方式跟年金一样。 1 130:20 30:20 50005000RA R A =?= 其中 19 1111303030303030:200 030303030313249 2320303050 30 1 11111 ()1.06(1.06)(1.06)(1.06) k k k k k k k k k k k k l d A v p q v v d l l l d d d d l M M D ∞ ∞ +++++++===+====++++-= ∑∑∑ 其中各项就像年金的v 一样,累计相加,求各期期末应交的保险金为1的寿险。也可化简为M (30到50岁之间的死亡率)和D (30岁以

后的生存人数与i=0.06的年利率相乘) 查(2000-2003)男性或者女性非养老金业务生命表中数据 3030313249,,,l d d d d 带入计算即可,或者i=0.06以及(2000-2003)男 性或者女性非养老金业务生命表换算表305030,,M M D 带入计算即可。 例查(2000-2003)男性非养老金业务生命表中数据。 12320 30:20 11111 (8679179773144)9846351.06(1.06)(1.06)(1.06) 0.017785596 281126.3727 A R =++++== 9.现年35岁的人购买了一份终身寿险保单,保单规定:被保险人在10年内死亡,给付金额为15 000元;10年后死亡,给付金额为20 000元。试求趸缴纯保费。 趸交纯保费为1 110|35 35:10 1500020000A A + 其中 99 11 11 353535353535:10 00 035353535363744 231035354535111111 ()1.06(1.06)(1.06)(1.06)13590.2212077.31 0.01187127469.03k k k k k k k k k k k k l d A v p q v v d l l l d d d d l M M D ∞+++++++===+====++++--===∑∑∑ 为35岁购买在10年内死亡应交的自然保费110|3535:101500020000A A +为10年后死亡应交的自然保费。 991111 353535353535:10000 35353535363744 231035354535111111 ()1.06(1.06)(1.06)(1.06) 13590.2212077.31 0.01187 127469.03 k k k k k k k k k k k k l d A v p q v v d l l l d d d d l M M D ∞ +++++++===+====++++--===∑∑∑

第1章 习题答案 1.已知()2a t at b =+,如果在0时投资100元,能在时刻5积累到180元,试确定在时刻5投资300元,在时刻8的积累值。 解: 100)0(100)0(.k )0(2=+?==b a a A 或者由1)0(=a 得1=b 180)15(100)5(100)5(2=+?=?=a a A 得032.0=a 以第5期为初始期,则第8期相当于第三期,则对应的积累值为: 4.386)13032.0(300)3(2=+??=A 2.(1)假设A(t)=100+10t, 试确定135,,i i i 。 (2)假设()()100 1.1n A n =?,试确定 135,,i i i 。 解:(1)A(0)=100;A(1)=100+10×1=110;A(2)=120;A(3)=130;A(4)=140;A(5)=150 ; ; 。 (2)A(0)=100;;;;; 。 ; ; 。 3.已知投资500元,3年后得到120元的利息,试分别确定以相同的单利利率、复利利率投资800元在5年后的积累值。 解:单利条件下: 得; 则投资800元在5年后的积累值:; 在复利条件下: 得 则投资800元在5年后的积累值:。 4.已知某笔投资在3年后的积累值为1000元,第1年的利率为 110%i =,第2年的利率

为28%i =,第3年的利率为 36%i =,求该笔投资的原始金额。 解: 得元。 5.确定10000元在第3年年末的积累值: (1)名义利率为每季度计息一次的年名义利率6%。 (2)名义贴现率为每4年计息一次的年名义贴现率6%。 解:(1) 元 (2) 得 10000元在第3年年末的积累值为: 元 6.设m >1,按从大到小的次序排列,,,与。 解:,所以,。 ,在的条件下可得。 ,在的条件下可得 。 对其求一阶导数得得 对其求一阶导数,同理得。 由于,所以,同理可得。 综上得: 7.如果0.01t t δ=,求10 000元在第12年年末的积累值。 解:元 8.已知第1年的实际利率为10%,第2年的实际贴现率为8%,第3年的每季度计息的年名义利率为6%,第4年的每半年计息的年名义贴现率为5%,求一常数实际利率,使它等价于这4年的投资利率。 解:注意利用如下关系:则 则根据上述关系可得:

保险精算(寿险)模拟教学系统 第一章前言 一、系统概述 本技术白皮书主要阐述保险精算系统的项目背景和使用现状以及建设目标、总体解决方案,从多个 角度描述本系统的优势和特点,并结合产品特点提出适合贵校的系统总体框架。 本设计方案是公司组织多名在保险行业有多年从业经验的精算师开发而成,是目前国内专业精算软件 中唯一针对高校保险专业而开发的教学系统。 本系统可以为金融实验室构建一个精算实训平台,是保险精算信息化处理、操作和管理平台,充分利 用科技手段实现精算理论教学和精算实际应用相结合的目标。 二、发展趋势 9 0 年代以来,保险精算在中国保险业得到了很大的发展,这种发展不仅表现在保险精算算法上,还 表现在保险教育上,目前国内综合性高校相继开办保险精算专业或保险精算课程,教授保险精算理论知识, 部份高校还开设培养保险精算专业研究生,而且更主要的发展体现在保险精算从理念接受、学习借鉴和探 索阶段,开始向着保险业乃至相关行业的实际操作和应用阶段迈进,即精算理论与技术在中国保险实务中 得到了不同程度的应用。 三、开发背景 随着保险精算信息处理技术的发展,为了适应新形势的要求,各高校基于保险专业教学的需要,开始 希望有一套保险精算软件系统来构建一个模拟保险精算实验室,模拟整个精算过程、结果,让学生有一个 完善、实用、真实的实践环境,去检验所学到的保精算理论知识。正是基于这种市场需求,公司I T 技术 专家、美国/ 香港/ 大陆注册精算师及知名财经高校保险精算教授等核心开发力量共同合作,历经一年时 间开发了本系统,以满足高校保险精算教学需求。 通过对本系统的实训操作,可以促使学生关注最新的信息技术,训练学生的实际操作能力,为金融专 业及其它相关专业的学生走向社会提供一个理论结合实际的实习环境。 本系统是金融保险人才培养和科学研究的重要工具。为了培养面向2 1 世纪的新型实用人才,本系统 提供的真实的操作环境,使学生在掌握理论知识的同时熟悉实际操作过程,改变其知识结构,培养保险行 业真正需要的实用性人才,增强学生的社会就业竞争力。 第二章解决方案 一、概述

保险精算(第二版) 第一章:利息的基本概念 练 习 题 1.已知()2a t at b =+,如果在0时投资100元,能在时刻5积累到180元,试确定在时刻5投资300元,在时刻8的积累值。 2.(1)假设A(t)=100+10t, 试确定135,,i i i 。 800元在28%i =,第3为 t (t=0),i 积累; 11. 某人1999年初借款3万元,按每年计息3次的年名义利率6%投资,到2004年末的积累值为( )万元。 A. 7.19 B. 4.04 C. 3.31 D. 5.21 12.甲向银行借款1万元,每年计息两次的名义利率为6%,甲第2年末还款4000元,则此次还款后所余本金部分为( )元。 A.7 225 B.7 213 C.7 136 D.6 987 第二章:年金 练习题 1.证明() n m m n v v i a a -=-。

2.某人购买一处住宅,价值16万元,首期付款额为A ,余下的部分自下月起每月月初付1000元,共付10年。年计息12次的年名义利率为8.7% 。计算购房首期付款额A 。 3. 已知7 5.153a = , 117.036a =, 189.180a =, 计算 i 。 4.某人从50岁时起,每年年初在银行存入5000元,共存10年,自60岁起,每年年初从银行提出一笔款作为生活费用,拟提取10年。年利率为10%,计算其每年生活费用。 5.年金A 的给付情况是:1~10年,每年年末给付1000元;11~20年,每年年末给付2000元;21~30年,每年年末给付1000元。年金B 在1~10年,每年给付额为K 元;11~20年给付额为0;21~30年,每年年末给付K 元,若A 与B 的现值相等,已知10 1 2 v = ,计算K 。 6. 化简() 1020101a v v ++ ,并解释该式意义。 5 。 n 年每年,那么v=( 2. 已知Pr [5<T(60)≤6]=0.1895,Pr [T(60)>5]=0.92094,求60q 。 3. 已知800.07q =,803129d =,求81l 。 4. 设某群体的初始人数为3 000人,20年内的预期死亡人数为240人,第21年和第22年的死亡人数分别为15人和18人。求生存函数s(x)在20岁、21岁和22岁的值。 5. 如果221100x x x μ= ++-,0≤x ≤100, 求0l =10 000时,在该生命表中1岁到4岁之间的死亡人数为( )。 A.2073.92 B.2081.61 C.2356.74 D.2107.56

第一章 生命表 1.给出生存函数()22500 x s x e -=,求: (1)人在50岁~60岁之间死亡的概率。 (2)50岁的人在60岁以前死亡的概率。 (3)人能活到70岁的概率。(4)50岁的人能活到70岁的概率。 ()()()10502050(5060)50(60) 50(60) (50) (70)(70) 70(50) P X s s s s q s P X s s p s <<=--= >== 2.已知生存函数S(x)=1000-x 3/2 ,0≤x ≤100,求(1)F (x )(2)f(x)(3)F T (t)(4)f T (f)(5)E(x) 3. 已知Pr [5<T(60)≤6]=0.1895,Pr [T(60)>5]=0.92094,求q 65。 ()() ()5|605606565(66)650.1895,0.92094(60)(60)65(66) 0.2058 (65) s s s q p s s s s q s -= ===-∴= = 4. 已知Pr [T(30)>40]=0.70740,Pr [T(30)≤30]=0.13214,求10p 60 Pr [T(30)>40]=40P30=S(70)/S (30)=0.7074 S (70)=0.70740×S(30) Pr [T(30)≤30]=S(30)-S(60)/S(30)=0.13214 S(60)=0.86786×S(30) ∴10p 60= S(70)/S (60) =0.70740/0.86786=0.81511

5.给出45岁人的取整余命分布如下表: 求:1)45岁的人在5年内死亡的概率;2)48岁的人在3年内死亡的概率;3)50岁的人在52岁至55岁之间死亡的概率。 (1)5q 45=(0.0050+0.0060+0.0075+0.0095+0.120)=0.04 6.这题so easy 就自己算吧 7.设一个人数为1000的现年36岁的群体,根据本章中的生命表计算(取整) (1)3年后群体中的预期生存人数(2)在40岁以前死亡的人数(3)在45-50之间挂的人 (1)l 39=l 36×3P 36=l 36(1-3q 36)=1500×(1-0.0055)≈1492 (2)4d 36=l 36×4q 36=1500×(0.005+0.00213)≈11 (3)l 36×9|5q 36=l 36×9P 35×5q 45=1500×(1-0.02169)×0.02235=1500×0.021865≈33 8. 已知800.07q =,803129d =,求81l 。 808081 8080800.07d l l q l l -= == 808081 808080 0.07d l l q l l -= == 9. 015.060=q ,017.061=q ,020.062=q , 计算概率612P ,60|2q .

满期保费指从保单生效日起至统计区间末已经满期的那部分保费。满期保费=保费收入×【min(统计区间末,保险责任终止日)-保单生效日】/【保险责任终止日-保单生效日】。满期保费通常是针对一张保单或者是在一个承保年度内起保的所有保单而言。 已赚保费指在统计区间内所有有效(包括在整个区间有效或在部分区间有效)的保单在统计区间内已经经过的那部分保费。已赚保费=统计区间保费收入+统计区间期初未到期责任准备金-统计区间期末未到期责任准备金。已赚保费是计算统计区间承保利润的基础。反映了新承保保单和部分历史保单的保费对于核算区间的收入贡献。通常在业务保持增长的情况下,已赚保费低于保费收入。 已发生未报告未决赔款准备金(IBNR):指截止至统计区间末已经发生但尚未接到报案的案件的精算评估金额。广义的IBNR还包含已发生未立案准备金、未决估损不足准备金、重立案件准备金以及理赔费用准备金。其中已发生未立案准备金是指为保险事故已经报告但未记录到理赔系统的案件提取的准备金;未决估损不足准备金是指最初立案金额与最终实际赔付之间的差额;重立案件准备金是指已赔付案件,出现新的信息,赔案被重新提起并要求额外增加赔付;理赔费用准备金是指为尚未结案的赔案可能发生的费用而提取的准备金。其中为直接发生于具体赔案的专家费、律师费、损失检验费等而提取的为直接理赔费用准备金;为非直接发生于具体赔案的费用而提取的为间接理赔费用准备金。 未到期责任准备金:指对在统计区间末仍然有效的保单的尚未终止的保险责任提取的保费责任准备金。每张保单的未到期责任准备金=保费收入×【该保单的保险责任终止日-统计区间末】/【该保单的保险责任终止日-保单生效日】。上述计算方法为三百六十五分之一法。统计区间末的未到期责任准备金为在统计区间末仍然有效的所有保单的未到期责任准备金之和。未到期责任准备金是计算统计区间已赚保费的基础 纯风险保费:纯风险保费=出险频度×案均赔款×损失发展因子×趋势发展因子 【损失发展因子:损失在未来的发展。原因:报案的延迟、立案的延迟、理赔的延迟。 趋势发展因子:将经验期中的损失调整到费率有效期,反映未来变化的趋势。原因:通货膨胀、法律环境变化、消费习惯等。 案均赔款:案均赔款=已发生赔款÷出险次数 出险频度:统计区间内每张保单每年的平均出险频度,出险频度=统计区间内报案件数/已赚风险暴露。】 满期赔付率指统计区间内的保单发生的赔案(已决金额与统计区间末的未决金额之和)与相应的满期保费的比率。满期赔付率=(已决赔款+未决赔款)/满期保费,满期赔付率是反映保单质量的重要赔付率指标之一,核保常采用,但是没有考虑已发生未报告案件对应的赔款责任。在反映统计区间的综合赔付水平时存在一定程度的滞后,且短期波动大。【存在一定程度的滞后,短期波动大;不含IBNR】 终极赔付率 费=最终赔付/保费收入,适用于保单年度,全面反映保单的业务品质,包含已发生未报告案件对应的赔款责任(IBNR),能真实、全面和及时的反映承保保单的整体赔付状况。 【赔付状况能较真实、全面和及时的反映】 已报告赔付率已报告赔付率=(已决赔款+未决赔款提转差)/已赚保费,已决赔付率的改善,不含IBNR,主要用于财务年度数据统计。

寿险精算 一、填空题 1、生命表依据编制对象的不同,可以分为:________和________。 2、根据保险标的的属性不同,保险可分为:________和______________。 3、寿险精算中的基本参数主要有:_________、_______________、_______________。 4、生命表的创始人是___________。 5、生命表方法的实质是_________________________________________________。 6、投保保额为1单位元数的终身寿险,按年度实质贴现率v 复利计息,赔付现值变量为: _____________________。 7、n 年定期两全险是___________和_____________的组合。 8、终身寿险死亡即刻赔付趸缴净保费公式为______________________________。 9、已知05.0,5a ,8a 2===δx x ,则=)(a |T a r V __________. 10、1—_______|:n x a d = 二、选择题 1、世界上第一张简略生命表是( ) A.1662年约翰?格兰编制的生命表 B .1693年埃德蒙?哈雷编制的生命表; C .詹姆斯?道森编制的生命表 D .1724年亚伯拉罕?棣模佛编制的生命表 2、保险精算遵循的最重要原则是( ) A .补偿性原则 B .资产负债匹配原则 C .收支平衡原则 D .均衡保费原则 3、某10年期确定年金,每4月末给付800元,月利率为2%,则该年金的现值为( )。 4、 已知死力μ=0.045,利息力δ=0.055,则每年支付金额1,连续支付的终身生存年金的精算现值为( )。 A .9; B.10; C.11; D.12。 5、下列错误的公式是 () A.()()x s x s ,x =μ B.()()dt P d t x t T =f C.()()()x s t x s x s q x +-=t D.()x s x =p 0 6、设某地新生婴儿未来寿命随机变量X在区间[0,100]上服从均匀分布,x ∈(0,100) 则( ) A.s(x)=x/100 B.s(x)=1/100 C.s(x)=1-x/100 D.s(x)=100x 7、 8、 9、下列不是有关分数年龄的假设常用的插值方法的是() A.线性插值 B.调和插值 C.几何插值 D.牛顿插值 10.下列关系不正确的是() A.x t x t x p l l ?=+ B.x x x q l d ?= C.x x x L d m = D.t x x x l l p +=t 三、简答题 1.你认为保险精算对保险经营有何重要意义?

保险精算试卷 1. A.104 B.105 C.106 D.107 E.108 2. (A) 77,100 (B) 80,700 (C) 82,700 (D) 85,900 (E) 88,000 3.Lucky Tom finds coins on his way to work at a Poisson rate of 0.5 coins per minute. The denominations are randomly distributed: (i) 60% of the coins are worth 1; (ii) 20% of the coins are worth 5; (iii) 20% of the coins are worth 10. Calculate the variance of the value of the coins Tom finds during his one-hour walk to work. (A) 379 (B) 487 (C) 566 (D) 670 (E) 768 game. If 4.A coach can give two ty pes of training, “ light” or “heavy,” to his sports team before a the team wins the prior game, the next training is equally likely to be light or heavy. But, if the team loses the prior game, the next training is always heavy. The probability that the team will win the game is 0.4 after light training and 0.8 after heavy training. Calculate the long run proportion of time that the coach will give heavy training to the team.

第一章:利息的基本概念 练 习 题 1.已知()2a t at b =+,如果在0时投资100元,能在时刻5积累到180元,试确定在时刻5投资300元,在时刻8的积累值。 (0)1 (5)25 1.8 0.8 ,1 25300*100(5)300 180300*100300*100(8)(64)508 180180 a b a a b a b a a a b ===+=?===?=+=Q 2.(1)假设A(t)=100+10t, 试确定135,,i i i 。 135(1)(0)(3)(2)(5)(4) 0.1,0.0833,0.0714(0)(2)(4) A A A A A A i i i A A A ---= ===== (2)假设()()100 1.1n A n =?,试确定 135,,i i i 。 135(1)(0)(3)(2)(5)(4) 0.1,0.1,0.1(0)(2)(4) A A A A A A i i i A A A ---= ===== 3.已知投资500元,3年后得到120元的利息,试分别确定以相同的单利利率、复利利率投资800元在5 年后的积累值。 1113 2153500(3)500(13)6200.08800(5)800(15)1120 500(3)500(1)6200.0743363800(5)800(1)1144.97 a i i a i a i i a i =+=?=∴=+==+=?=∴=+= 4.已知某笔投资在3年后的积累值为1000元,第1年的利率为 110%i =,第2年的利率为28%i =,第3年的利率为 36%i =,求该笔投资的原始金额。 123(3)1000(0)(1)(1)(1)(0)794.1 A A i i i A ==+++?= 5.确定10000元在第3年年末的积累值: (1)名义利率为每季度计息一次的年名义利率6%。 (2)名义贴现率为每4年计息一次的年名义贴现率6%。