练习题:远期和期货

金融衍生产品——衍生金融工具理论与应用(CFA 金融衍生品中文教材 丛书主编:俞乔,注册金融分析师,清华大学出版社,2007年)

注:选择题为单选题。该书和现实较贴近,所使用的利率并不是连续复利,因此具体结果可能和教材给出的公式计算结果有一定差异。

一、远期市场和远期合约

1. 远期合约中的违约风险是指( )。 A

A. 因一方无法履行合约义务而对另一方造成的风险

B. 只有远期多头会面临违约风险,是指合约空头没有资产用于交割的概率

C. 只有在交割时支付现金的远期空头会面临违约风险

D. 典型的远期合约具有盯市的特点,可以降低违约风险

2. 一份交割方式为实物交割的股票组合远期合约的买方(多头)( )。 A

A. 须在将来以远期价格购买股票组合

B. 如果合约期内股票资产价格上升,则能获得收益

C. 必须在远期合约到期时交割股票组合

D. 如果在合约期内股票资产价格下降,则能获得收益

3. 一位基金经理管理着一个较大的资产组合,在标准普尔500指数为1000时,他卖出了一份价值10 000万美元的远期合约以对冲股市风险。当前指数为940,而在合约到期时指数为950。到期日该经理( )。 B

A. 因为股指上升了1.05263%,所以他将支付105263美元

B. 将收到500万美元

C. 必须支付在合约期间股票指数的红利

D. 将收到对方付款,金额相当于50乘以到期日合约的乘数

4. 下列关于外汇期货合约的表述,错误的是( ) C

A. 外汇远期合约可以以实物交割或现金结算的方式交割

B. 一份外汇远期合约可以用于对冲将来外汇支付所蕴含的汇率风险

C. 如果本币在合约期内升值,则外汇远期合约的多头将遭受损失

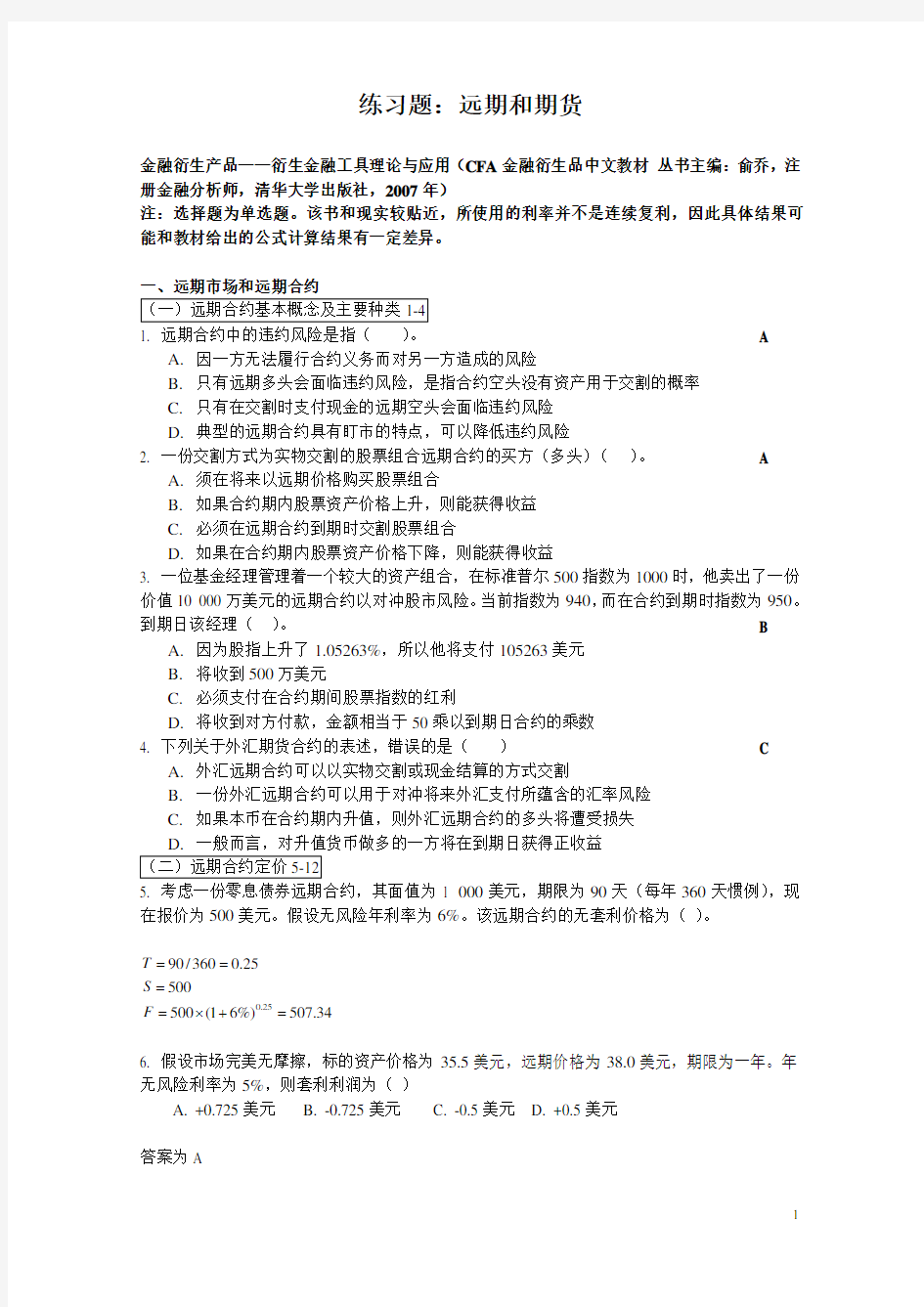

5. 考虑一份零息债券远期合约,其面值为1 000美元,期限为90天(每年360天惯例),现在报价为500美元。假设无风险年利率为6%。该远期合约的无套利价格为( )。

0.2590/3600.25

500

500(16%)507.34

T S F ====?+=

6. 假设市场完美无摩擦,标的资产价格为35.5美元,远期价格为38.0美元,期限为一年。年无风险利率为5%,则套利利润为( )

A. +0.725美元

B. -0.725美元

C. -0.5美元

D. +0.5美元

答案为A

35.5(15%)37.275

3837.2750.725F =?+=-=

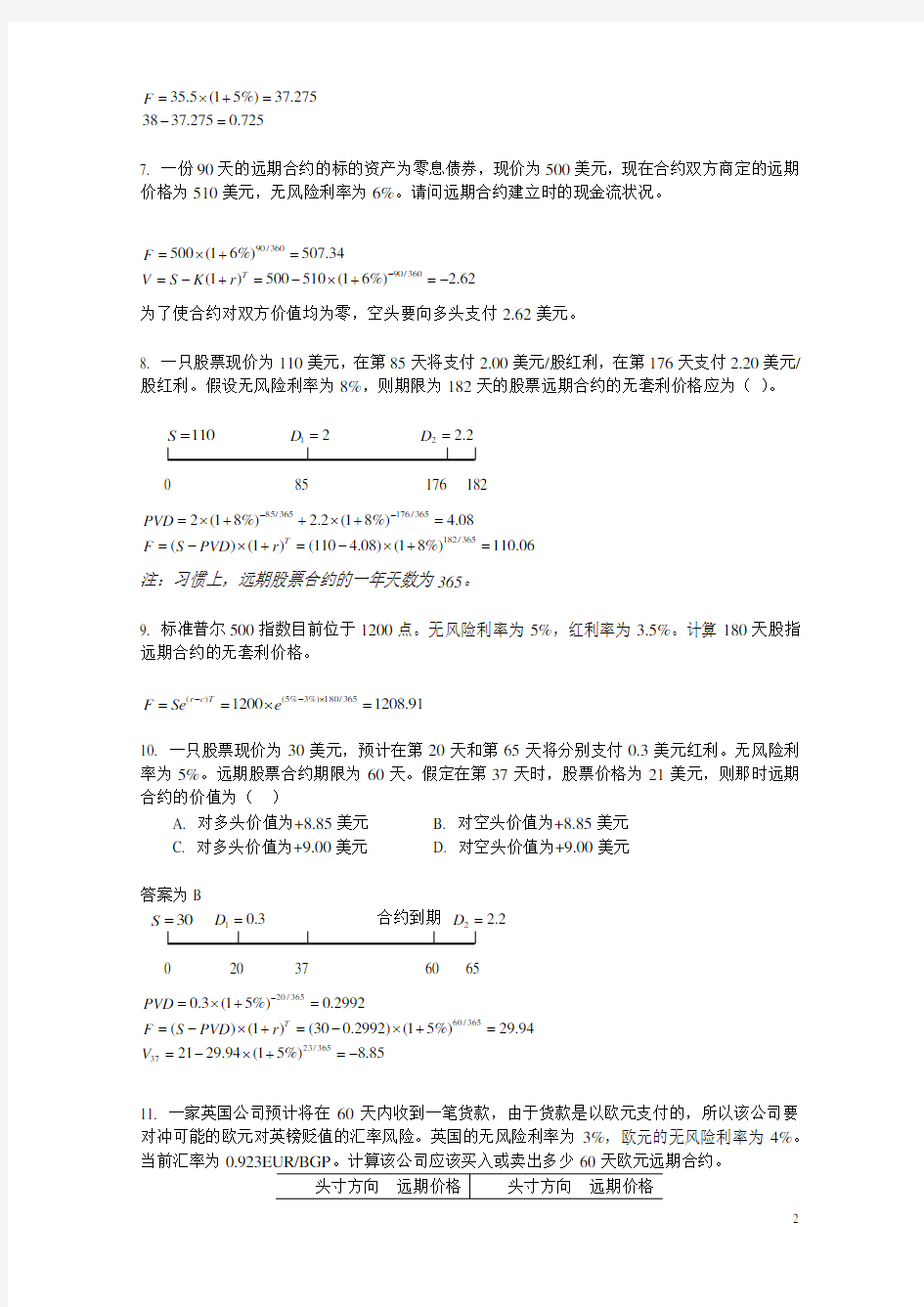

7. 一份90天的远期合约的标的资产为零息债券,现价为500美元,现在合约双方商定的远期价格为510美元,无风险利率为6%。请问远期合约建立时的现金流状况。

90/36090/360500(16%)507.34

(1)500510(16%) 2.62T F V S K r -=?+==-+=-?+=-

为了使合约对双方价值均为零,空头要向多头支付2.62美元。

8. 一只股票现价为110美元,在第85天将支付2.00美元/股红利,在第176天支付2.20美元/股红利。假设无风险利率为8%,则期限为182天的股票远期合约的无套利价格应为( )。

110S =

12D = 22.2D =

0 85 176 182

85/365176/365182/3652(18%) 2.2(18%) 4.08

()(1)(110 4.08)(18%)110.06

T PVD F S PVD r --=?++?+==-?+=-?+= 注:习惯上,远期股票合约的一年天数为365。

9. 标准普尔500指数目前位于1200点。无风险利率为5%,红利率为3.5%。计算180天股指远期合约的无套利价格。

()(5%3%)180/36512001208.91r c T F Se e --?==?=

10. 一只股票现价为30美元,预计在第20天和第65天将分别支付0.3美元红利。无风险利率为5%。远期股票合约期限为60天。假定在第37天时,股票价格为21美元,则那时远期合约的价值为( )

A. 对多头价值为+8.85美元

B. 对空头价值为+8.85美元

C. 对多头价值为+9.00美元

D. 对空头价值为+9.00美元

答案为B

30S = 10.3

D = 合约到期 2 2.2D =

0 20 37 60 65

20/36560/36523/365370.3(15%)0.2992

()(1)(300.2992)(15%)29.942129.94(15%)8.85

T PVD F S PVD r V -=?+==-?+=-?+==-?+=-

11. 一家英国公司预计将在60天内收到一笔货款,由于货款是以欧元支付的,所以该公司要对冲可能的欧元对英镑贬值的汇率风险。英国的无风险利率为3%,欧元的无风险利率为4%。当前汇率为

答案是D 60/36060/360(1)(1)0.9230(14%)(13%)0.9224T T d f F S r r --=?++=?+?+=

记忆:(1)()()(1)T

d T

f r d d F S f f r +=?+,例如F 的单位为美元/欧元,则在式子右边美元利率在上,欧元利率在下;只要保持上下一致就可以了。

12. 考虑一份基于墨西哥比索的远期合约,面值为100万,远期价格为0.082 54 USD/Peso 。在到期日之前60天,美国的无风险利率为5%,而墨西哥的无风险利率为6%,此时的汇率为0.082 11USD/Peso 。该合约多头的价值最接近( )

A. -553美元

B. 553美元

C. -297美元

D. 297美元

答案为A

60/36560/365

0.082110.082540.00055302(1)(1)(16%)(15%)0.000553021000000553.02

t T t T t f d S F V r r --=-=-=-++++-?=- 用连续复利表示为:()()()()()()r r T t r T t r

T t r T t d f f d d t t t V S e F e S e Fe --------=-=-

二、期货市场和期货合约

1. 下列哪种期货合约不允许实物交割标的资产?( ) A

A. 股指期货

B. 农产品期货

C. 利率期货

D. 外汇期货

2. 一位投资者买了10份标准普尔500指数期货合约。3月10日该期货的结算价格为997.40,保证金账户的余额为86 450美元。3月11日该指数期货的结算价格为996.20,则当日的保证金账户余额为多少?

合约乘数为250;投资收益为10×250×(996.20-997.40)=-3000美元;保证金余额为86450-3000=83450美元

3. 下列关于期货合约的表述正确的有(

) B

①在两个结算日之间某一时刻期货合约的价值等于一个新建立的期货合约的价值与最近的盯市结算价格之间的差

②期货合约的价值在盯市后总是零

③期货合约的价值等于盯市后账户中的保证金余额

④期货合约的价值总是大于或等于一个同一时刻建立的远期合约

B. ①和②

C. ②和④

D. ①、②和④

4. 假定某项美元资产不能给持有者带来现金收入,投资者可以按无风险利率r 借款,这项资产在T 时刻的远期价格F 和在t 时刻的即期价格S 是相关的。如果投资者注意到()r T t F Se ->那么投资者可以通过下列哪种方式盈利?( ) A

A. 以r 利率借款S 美元,期限为T-t ,购买资产,做空远期合约

B. 以r 利率借款S 美元,期限为T-t ,购买资产,做多远期合约

C. 卖空资产,以r 利率投资S 美元,期限为T-t ,做空远期合约

D. 卖空资产,以r 利率投资S 美元,期限为T-t ,做多远期行业

5. 考虑一项资产,其售价为100美元。无风险利率为6%。该资产的期货合约将在60天内到期。(1)分别计算存在或不存在存储成本5美元(期末值)时的期货价格;(2)如果标的资产没有存储成本,而且在合约期间内将有现值为1美元的现金流入,计算此时的期货价格;(3)如果标的资产在合约期间产生的总的净成本的现值为3.5美元,则期货价格为多少?

该题涉及到定价公式及相关影响因素:存储成本(持有成本)、现金流、便利收益等。

(1)当没有存储成本时,60/365(1)100(16%)100.96

T F S r =?+=?+=;当存在存储成本时,(1)()100.965105.96

T F S r FV SC =?++=+= (2)当存在现金流入时,(1)()100.96199.96T F S r FV CF =?+-=-=

(3)当存在净成本时,(1)()()100.96 3.5104.46T F S r FC SC FV CY =?++-=+=

简单的说,期货合约的价格(1)T F S r =?+加成本,减收益。

6. 考虑一个期货为8个月的股票期货,股票现价为98美元/股。该公司将在4个月后发放红利1.8美元/股。不同期限的年利率分别为:4个月4%,8个月4.5%。求该期货价格。

采用连续复利,用指数形式公式计算。

4.5%8/124%4/12()98 1.8100.98 1.8399.15rT F Se FV CF e e ??=-=-=-=

或者4%4/12 4.5%8/12(())(98 1.8)99.15rT F S PV CF e e e -??=-=-=

7. 标准普尔500指数现在位于997.40的水平,无风险利率为7%,该指数的红利率为2%,求18个月的标准普尔500指数期货价格。

()(7%2)18/12997.41075.08r c T F Se e --?===

8. 假设欧元兑美元的即期价格为1.05EUR/USD 。美国的年无风险利率为5.5%,德国的年无风险利率为2.5%。则一年外汇远期的价格是( )。

(1)(1 2.5)1.05 1.0201/(1 5.5)(1)T d T

f r F S UER USD r ++=?=?=++

第一他没有做套保,只做的远月,第二他是生产者,第三他生产的锌锭在交易所可以交割。我是想把一大堆期货和远期总结成一个小段,结合他公司的现状做个分析。 帮个忙啊 期货交易与远期交易的区别 远期交易是指买卖双方签订远期合同,规定在未来某一时间进行实物商品交收的一种交易方式。现货交易是现有商品的流通,远期交易进行的是未来生产出来的、尚未出现在市场上的商品的流通。从这个意义上来说,远期交易在本质上属于现货交易,是现货交易在时间上的延伸。 期货交易与远期交易有许多相似之处,其中最突出的一点是两者都是买卖双方约定于未来某一特定时间以约定价格买入或卖出一定数量的商品。远期交易是期货交易的雏形,期货交易是在远期交易的基础上发展起来的。期货交易与远期交易的区别如下: (1)交易对象不同。期货交易的对象是交易所统一制定的标准化期货合约,可以说期货不是货,而是一种合同,是一种可以反复交易的标准化合约。远期交易的对象是交易双方私下协商达成的非标准化合同,对所交易和买卖的商品没有任何限制。远期合同交易代表两个交易主体的意愿,交易双方通过一对一的谈判,就交易条件达成一致意见而签订远期合同。 (2)功能作用不同。期货交易的功能是规避风险和发现价格。期货交易是众多的买家和卖家根据期货市场的规则,通过公开、公平、公正、集中竞价的方式进行的期货合约的买卖,易于形成一种真实而权威的期货价格,指导企业的生产经营活动,同时又为套期保值者提供了回避、转移价格波动风险的机会。远期交易尽管在一定程度上也能起到调节供求关系,减少价格波动的作用,但由于远期合同缺乏流动性,所以其价格的权威性、分散风险的作用大打折扣。 (3)履约方式不同。期货交易有实物交割与对冲平仓两种履约方式,其中绝大多数期货合约都是通过对冲平仓的方式了结的。远期交易履约方式主要采用实物交收方式,虽然也可转让,但已签订合约的最终履约方式是实物交割。 (4)信用风险不同。期货交易中,以保证金制度为基础,实行每日无负债结算制度,每日进行结算,信用风险较小。远期交易从交易达成到最终完成实物交割有相当长的一段时间,在此期间市场会发生各种变化,各种不利于履约的行为都有可能出现。如买方资金不足,不能如期付款;或卖方生产不足,不能保证供应;市场价格趋涨,卖方不愿按原定价格交货;市场价格趋跌,买方不愿按原定价格付款等等,这些都会使远期交易不能最终完成,加之远期合同不容易转让,从而使得远期交易具有较高的信用风险。 (5)保证金制度不同。期货交易有特定的保证金制度,按照成交合约价值的一定比例向买卖双方收取保证金,通常是合约价值的5%-10%。而远期交易是否收取或收取多少保证金由交易双方商定。

【】说明未平仓合约数量与交易量的区别。 【】说明自营经纪人与佣金经纪人的区别。 【】假定你进入纽约商品交易所的一个7月份白银期货合约的短头寸,在合约中你能够以每盎司美元的价格卖出白银。期货合约规模为5000盎司白银。最初保证金为4000美元,维持保证金为3000美元,期货价格如何变动会导致保证金的催付通知?你如果不满足催付通知会有什么后果? 【】假定在2009年9月一家公司进入了2010年5月的原油期货合约的长头寸。在2010年3月公司将合约平仓。在进入合约时期货价格(每桶)美元,在平仓时价格为美元,在2009年12月底为美元。每个合约是关于1000桶原油的交割。公司的盈利是多少?什么时间实现该盈利?对以下投资者应如何征税?(a)对冲者;(b)投机者。假定公司年度末为12月31日。 【】止损指令为在2美元卖出的含义是什么?什么时候可采用这一指令。一个限价指令为在2美元卖出的含义是什么?什么时候可采用这一指令。 【】结算中心管理的保证金账户的运作与经纪人管理的保证金账户的运作有什么区别? 【】外汇期货市场、外汇即期市场、以及外汇远期市场的汇率报价的区别是什么? 【】期货合约的短头寸方有势有权选择交割的资产种类、交割地点以及交割时间等。这些选择权会使期货价格上升还是下降?解释原因。 【】设计一个新的期货合约时需要考虑那些最重要的方面。 【】解释保证金如何保证投资者免受违约风险。 【】某投资者净土两个7月橙汁期货合约的长寸头。每个期货合约的规模均为15000 磅橙汁。当前期货价格为每磅160美分。最初保证金每个合约6000美元,维持保证金为每个合约4500美元。怎样的价格变化会导致保证金的催付?在哪种情况下可以从保证金账户中提取2000美元。 【】如果在交割期间内期货价格大于即期价格,证明存在套利机会。如果期货价格小于即期价格,套利机会还会存在吗?请解释。 【】解释触及市价指令与止损指令的区别。 【】解释止损限价指令中,现价为美元时以美元卖出的含义是什么? 【】在某一天末,某结算中心会员持有100个合约的长头寸,结算价格为每个50000 美元,最初保证金为每个合约2000美元。在第2天,这一会员又以51000(每个合约)美元进入20个长头寸,在第2天末的结算价格为50200美元。这个会员要向结算中心追加多少附加保证金? 【】在2009年7月1日,某家日本公司进入面值为100万美元的远期合约。在合约中,该公司同意在2010年1月1日买入100万美元。在2009年9月1日,这家公司又进入一个在2010年1月1日卖出100万美元的远期合约。将公司的日元盈亏描述为在2009年7月1日和2009年9月1日的远期汇率的函数。 【】一个在45天后交割的瑞士法郎远期汇率为。在45天后的相应的期货合约价格为。解释着两个报价的含义。一个投资者想卖出瑞士法郎,哪一个汇率更有利? 【】假定你向你的经纪人发出了卖出7月份猪肉合约的指令,描述这么做会产生什么结果? 【】“在期货市场投机就是纯粹的赌博,为了公众利益不应该让投机者在交易所交易期

一、幼儿园课程试题库参考答案 二、单项选择题 1. B 2.D 3.A 4. C 5.D 6. C 7. A 8.D 9. A 10.C 11. A 12.C 13. B 14. C 15.D 16. B 17. A 18. C 19. C 20.B 21. B 22. D 23. A 2 4. C 25.A 26.C 2 7. D 28. A 29.C 30.B 31. B 32.D 33. C 34.A 35.D 36. B 37.D 38. A 39. C 40.D 41.A 42.A 43.B 44.C 45.D 46.A 47.D 48.C 49.B 50.A 51.C 52.A 53.D 54.C 55.A 56.B 57.C 58.D 59.B 60.C 61.B 62.D 63.A 64.C 65.D 66.A 67.B 68.C 69.B 70.C 二.多项选择题 71.AC 72.BD 73.AC 74.AB 75.CD 76.ABC 77.AB 78.ABCD 79.ABCD 80.ABD 81.BCD 82.ABCD 83.BC 84.AB 85BCD 86.AB 87.AB 88.ABCD 89.ABCD 90.ABCD 91.ACD 92.ABC 93.BCD 94.ABC 95.ABCD 96.ABD 97.ABCD 98.ABD 99.AB 100.CD 101.CD 102.ABC 103.ABCD 104.ABD 105.ABC 106.ABC 107.ABCD 108.ABCD 109.ABCD 110.ABCD 111.AB 112.BD 113.ABC 114.ABC 115.BCD 116.ABC 117.BC 118.AB 119.CD 120.ABCD 121.ABCD 122.ABD 123.BCD 124.AD 125.ABCD 126.ABCD 127.ABCD 128.ABD 129.AD 130.BC 131.ABCD 132.ABCD 133.ABCD 134.AB 135.BCD 136.ABCD 137.ABC 138.ABCD 139.ABCD 140.ABD

期货合约与远期合约的主要区别在于: 1. 远期合约没有固定交易场所,通常在金融机构的柜台或通过电话等通讯工具交易,而期货交易则是在专门的期货交易所内进行的。 2. 期货合约通常有标准化的合约条款,期货合约的合约规模、交割日期、交割地点等都是标准化的,在合约上有明确的规定,无须双方再商定,价格是期货合约的唯一变量。 因此,交易双方最主要的工作就是选择适合自己的期货合约,并通过交易所竞价确定成交价格。 3. 在期货交易中,交易双方并不直接接触,期货交易所(更确切地说,清算所)充当期货交易的中介,既是买方的卖方,又是卖方的买方,并保证最后的交割,交易所自身则进一步通过保证金等制度设计防止信用风险。 4. 交易到期时,远期合约通常会发生实物或现金交割,期货合约通常在到期前会被平仓。 因此,从原理上来看,远期和期货是本质相同的两种衍生产品,其最大的区别就在于交易机制的设计不同。期货交易通过标准化的合约设计和清算所、保证金等交易制度的设计,提高了交易的流动性,降低了信用风险,从而大大促进了交易的发展。下面详细论述两者的区别。 1.定义 远期合约是一种比较简单的衍生产品,它是指双方约定在未来某一个确定的时间,按照某一确定的价格买卖一定数量的某种资产的协议。也就是说,交易双方在合约签订日约定交易对象、交易价格、交易数量和交易时间,并在这个约定的未来交易时间进行实际的交割和资金交收。远期合约与即期合约对应,即期合约是指在今天就要买入或卖出资产的合约。远期合约是在场外交易市场中金融机构之间或金融机构与客户之间的交易。 与远期合约类似,期货合约也是在将来某一指定时刻以约定价格买入或卖出某一产品的合约。与远期合约不同的是,期货合约交易是在交易所进行的。为了保证交易的正常进行,交易所对期货合约指定了一些标准特性。期货合约的交易双方并不一定知道交易对手,交易所设定了一套机制来保证交易双方履行合约承诺。 2.标准化程度 远期合约是非标准化合约,是交易双方间的私下合约,而期货合约是标准化合约,在交易所内进行。期货合约的基本要素有:交易品种、交易单位(即合约规模)、报价单位、最小变动价位、每日价格最大波动限制、合约交割月份、交易时间、最后交易日、交割日期、交割品级、交割地点、最低交易保证金、交易手续费、交割方式、交易代码、上市交易所。期货合约的补充要素有:头寸限额、非标准资产的换算方法等。 3.交割 远期合约通常在合约规定日采取实物或现金交割,一般为单一交割日。期货合约则有一系列的交割日,交割地点由交易所指定,并且期货合约通常以其交割月份来命名。交易所必须指定交割月份内的准确交割时间对于许多期货而言,交割时间区间为整个月。可交割时间由交易所定义,这些时间的定义在合约与合约之间会有所不同,具体交割时间是由期货的短头寸方来决定的。结清期货头寸的方式主要有以下3种:实物交割,对冲平仓和期货转现货。实物交割(Delivery):大多数的期货合约在最初订立时都要求通过交割特定的商品来结清头寸。目前大约只有不到2%的期货合约是通过实物交割来结清头寸的。对冲平仓(Offset):

期货学补充习题与参考答案 ▲1.请解释期货多头与期货空头的区别。 远期多头指交易者协定将来以某一确定价格购入某种资产;远期空头指交易者协定将来以某一确定价格售出某种资产。 2.请详细解释(a)对冲,(b)投机和(c)套利之间的区别。 答:套期保值指交易者采取一定的措施补偿资产的风险暴露;投机不对风险暴露进行补偿,是一种“赌博行为”;套利是采取两种或更多方式锁定利润。 ▲3.一位投资者出售了一个棉花期货合约,期货价格为每磅50美分,每个合 约交割数量为5万磅。请问期货合约到期时棉花价格分别为(a)每磅48.20美分;(b)每磅51.30美分时,这位投资者的收益或损失为多少? 答:(a)合约到期时棉花价格为每磅$0.4820时,交易者收入:($0.5000-$0.4820)×50,000=$900; (b)合约到期时棉花价格为每磅$0.5130时,交易者损失:($0.5130-$0.5000) ×50,000=$650 ▲4.请解释为什么期货合约既可用来投机又可用来对冲。 答:如果投资者预期价格将会上涨,可以通过远期多头来降低风险暴露,反之,预期价格下跌,通过远期空头化解风险。如果投资者资产无潜在的风险暴露,远期合约交易就成为投机行为。 ▲5.一个养猪的农民想在3个月后卖出9万磅的生猪。在芝加哥商品交易所(CME)交易的生猪期货合约规定的交割数量为每张合约3万磅。该农民如何利用期货合约进行对冲,从该农民的角度出发,对冲的好处和坏处分别是什么? 答:农场主卖出三份三个月期的期货合约来套期保值。如果活猪的价格下跌,期货市场上的收益即可以弥补现货市场的损失;如果活猪的价格上涨,期货市场上的损失就会抵消其现货市场的盈利。套期保值的优点在于可以我成本的将风险降低为零,缺点在于当价格朝着利于投资者方向变动时,他将不能获取收益。 ▲6.现在为1997年7月,某采矿公司新近发现一个小存储量的金矿。开发矿井需要6个月。然后黄金提炼可以持续一年左右。纽约商品交易所设有黄金的期货

《小学语文教学论》题库及答案 一、单项选择题 1.“大课程——小教学观”认为()。 A.课程不仅包含教学活动,还包含丰富的内容,课程是内容与过程的统一 B. 课程与教学具有各自相对独立的实践活动内容与指涉对象 C. 课程只是教学活动的内容与对象,即教学内容 D. 教学活动的外延相对而言宽广地多 2.下列不属于“语言文化”说的观点的是()。 A.语言学习、语文课程离不开文化的学习,人的语言能力中包含着一定的文化素质 B. 语言与文化构成了一个民族存在的象征,语言是文化的物质载体,文化才是语言的实质性内容 C. 语文教学是对学生进行文学教学,语言只是文学的内容与实质而已 D.语文教学应该是“语文教育”,是一种“大语文观” 3. 教会学生规范、准确、流畅、流利地与人交流,教会学生善于用书面语言来表达自己的思想、认识、立场与感情,是小学生()的重要组成部分。 A.基本语文知识学习 B. 基本语言能力训练 C. 语言思维能力训练 D. 基本人文素养教育 4. 有效教学的核心构成要素是()。 A.教学目标 B. 教学方式 C. 教学评价 D. 教学效果 5. 我国现行《大纲》或《标准》把小学阶段的识字量确定为()字左右。 A. 1700 B. 2000 C. 2500 D.3000 6. 以下哪一项不是我国小学语文教学改革的趋势?() A.语文化 B. 一体化 C. 整合化 D. 简单化 7.德国教育家瓦·根舍因的创造的教学进程设计策略是()。 A. 问题——探究式教学设计 B.传递──接受式教学设计、 C. 自学──辅导式教学设计 D.范例式教学设计 8.下列哪项不是立体多维的知识结构?() A. 教什么的知识 B. 教给谁的指使 C. 如何教的知识 D. 工具性知识/实践性知识和背景性知识 9.小学生口语交际活动顺利进行的前提条件是()。 A. 听话能力 B. 说话能力 C. 表达方式的选择 D. 表达愿望与信心 10.某教师就中央电视台的“焦点访谈”、“实话实说”等节目中所涉及的话题对学生进行口语训练,这种教学法是()。 A. 教学内容延伸法 B.看图说话法 C. 主题会话法 D.情景创设法 11.狭义上讲,小学语文教材是指()。

第二章远期和期货定价 ?一、远期和期货市场 ? ?1、远期和期货的由来 ?人类交易方式的演进: ?易货交易 ?现货交易 ?远期交易 ?期货交易 ?2、远期合约的定义 ?远期合约(Forward Contracts)是一种最为简单的衍生金融工具。它是指双方约定在未来某一个确定的时间,按照某一确定的价格买卖一定数量的某种资产的协议。 ?在合约中,双方约定买卖的资产称为“标的资产”,约定的成交价格称为“协议价格”或“交割价格”(Delivery Price)。 ?3、期货合约的定义 ?期货合约(Futures Contracts)是指协议双方同意在约定的将来某个日期按约定的条件(包括价格、交割地点、交割方式等)买入或卖出一定标准数量的某种标的资产的标准化协议。合约中规定的价格就是期货价格(Futures Price)。 4、交易所和清算所 (1)有组织的交易所(The Organized Exchange) ?各个交易所的制度特征。 ?(2)清算所(The Clearinghouse) ?清算所往往是大型的金融机构; ?清算所充当所有期货买者的卖者和所有卖者的买者,交易双方就无须担心对方违约; ?同时,清算所作为每笔期货交易卖者的买者和买者的卖者,同时拥有完全匹配的多头和空头头寸。 (3)标准化合约 4、现货、远期和期货的区别 二、远期定价 ? ?1、基本的假设和符号 ?基本的假设 ?(1)没有交易费用和税收。 ?(2)市场参与者能以相同的无风险利率借入和贷出资金。 ?(3)远期合约没有违约风险。 ?(4)允许现货卖空行为。 ?(5)当套利机会出现时,市场参与者将参与套利活动,从而使套利机会消失,我们算出的理论价格就是在没有套利机会下的均衡价格。 ?符号 ?T:远期合约的到期时间,单位为年。

2019年国家期货从业《期货基础知识》职业资格考前 练习 一、单选题 1.公司制期货交易所的机构设置不包含( )。 A、理事会 B、监事会 C、董事会 D、股东大会 >>>点击展开答案与解析 【知识点】:第2章>第1节>组织结构 【答案】:A 【解析】: 公司制期货交易所一般下设股东大会、董事会、监事会(或监事)及高级管理人员,他们各负其责,相互制约。 2.某客户开仓买入大豆期货合约20手,成交价格为2020元/吨,当天平仓10手合约,成交价格为2040元,当日结算价格为2010元/吨,交易保证金比例为10%,则该客户当日平仓盈亏和持仓盈亏分别是( )。 A、2000元,-1000元 B、-2000元,1000元 C、-1000元,2000元 D、1000元,-2000元 >>>点击展开答案与解析 【知识点】:第3章>第3节>结算 【答案】:A 【解析】: 当日平仓盈亏=(2040-2020)×10×10=2000(元);当日持仓盈亏=(2010-2020)×10×10=-1000(元)。 3.某美国公司将于3个月后交付货款100万英镑,为规避汇率的不利波动,可在CME( )做套期保值。 A、卖出英镑期货合约 B、买入英镑期货合约 C、卖出英镑期货看涨期权合约

D、买入英镑期货看跌期权合约 >>>点击展开答案与解析 【知识点】:第7章>第2节>外汇期货套期保值 【答案】:B 【解析】: 外汇期货买入套期保值,是指在现汇市场处于空头地位的交易者为防止汇率上升,在期货市场上买入外汇期货合约对冲现货的价格风险。外汇短期负债者若担心未来货币升值,可以通过买入外汇期货进行套期保值。故本题答案为B。 4.在期货交易中,买卖双方需要缴纳的保证金的比例为期货合约价值的( )。 A、10% B、15% C、10%~15% D、5%~15% >>>点击展开答案与解析 【知识点】:第3章>第2节>保证金制度 【答案】:D 【解析】: 在期货交易中,买卖双方要缴纳期货合约价值5%~15%的保证金,作为履约的保证,在交易期间还要根据价格变动对亏损方收取追加保证金,盈利方则可提取多余的保证金。故本题答案为D。 5.期权买方立即执行期权合约,如果获得的收益( )零,则期权具有内涵价值。 A、大于 B、大于等于 C、小于 D、等于 >>>点击展开答案与解析 【知识点】:第6章>第2节>期权的内涵价值和时间价值 【答案】:A 【解析】: 期权的内涵价值也称内在价值,是指在不考虑交易费用和期权费的情况下,买方立即执行期权合约可获得的收益。如果收益大于0,则期权具有内涵价值;如果收益小于等于0,则期权不具有内涵价值,内涵价值等于0。故本题答案为A。 6.下列不属于期货交易的交易规则的是( )。 A、保证金制度、涨跌停板制度

华中师范大学网络教育学 《幼儿园课程》练习测试题库及答案 一、单项选择题 ( D )1.将课程看作是学习者获得的直接经验的学者是。 A.皮亚杰 B.斯宾赛 C.克伯屈 D.杜威 ( A )2.从计划的维度来定义课程的学者有。 A.塔巴 B.博比特 C.弗洛伊德 D.坎贝尔 ( C )3. 美国著名教育家杜威将和课程的本质联系起来。 A.学科知识 B.活动过程 C.儿童经验 D.教学计划 ( B )4. 与课程是学校组织的活动的观念同一渊源的课程观是。 A.学科课程观 B.经验课程观 C.活动课程观 D.目标课程观 (A)5.强调知识学习的课程是。 A.分科课程 B.综合课程 C.核心课程 D.广域课程 (A)6.强调儿童经验的丰富的课程是。 A.分科课程 B.综合课程 C.核心课程 D.广域课程 ( A )7.强调课程必须适合幼儿的身心特点和发展规律,这是幼儿园课程的。 A.适宜性 B.活动性 C.基础性 D.文化性 ( B)8.幼儿园课程不具有强制性,这是其。 A.游戏性 B.非义务性 C.基础性 D.文化性 ( A )9.在研究幼儿时将幼儿当做一个人分析他们的生存和发展需要,这种研究角度是。 A.哲学 B.心理学 C.社会学 D.教育学 ( B )10. 研究他们内在的发展需要,在学习和生活中的兴趣,研究儿童学习能力上的年龄特征,这种研究角度是。

A.哲学 B.心理学 C.社会学 D.教育学 ( D )11.蒙台梭利的早期教育课程注重儿童的。 A.智力 B.动作 C.艺术 D.感知觉 ( C )12. 是瑞吉欧教育体系中课程的主要特征。 A.知识学习 B.动作训练 C.方案教学 D.感知觉训练 ( A )13.我国的幼儿园教育家先生提倡在幼儿园实施“单元教学”。 A.陈鹤琴 B.张雪门 C.张宗麟 D.戴自俺 ( C )14.美国课程学者认为目标是课程编制的核心,被叫做“行为目标之父”。 A.杜威 B.斯宾赛 C.泰勒 D.坎贝尔 ( C)15. 是指在教育过程中生成的课程目标。 A.总体目标 B.中期目标 C.生成性目标 D.预成性目标 ( B )16. 是指以适应儿童的心理特点的方式来组织课程内容而形成的内容顺序。 A.逻辑顺序 B.心理顺序 C.内容顺序 D.学科顺序 ( C )17.幼儿园课程的主要特点是由决定的。 A.文化 B.经济发展 C.幼儿的身心特征 D.环境 ( A )18. 早期教育方案强调“整个儿童”的培养。 A.认知学派 B.蒙台梭利 C.结构主义 D.班克街(Bank street) ( C )19. 是瑞吉欧教育体系的倡导者和领导者。 A.杜威 B.蒙台梭利 C.马拉古兹 D.维果斯基 ( B )20.我国第一个《幼稚园课程标准》的颁布是在年。 .1932 C (C )21.首先将“学前教学”引进教育学的人是。 A.杜威 B.张雪门 C.乌索娃 D.维果斯基 ( B )22.英国课程学者提出了课程编制的过程模式。 A.艾宾浩斯 B.特纳 C.斯坦豪斯 D.斯波代克 ( D )23. 是课程设计者在教育活动开始之前预设的教育目标。

一、单项选择题 1.在今年7月时,CBOT小麦市场的基差为-2美分/蒲式耳,到了8月,基差变为5美分/蒲式耳,表明市场状态从正向市场转变为反向市场,这种变化为基差( A )。 A“走强”B“走弱”C“平稳”D“缩减” 2.在进行期权交易的时候,需要支付权利金的是( A)。 A期权多头方B期权空头方 C期权多头方和期权空头方D都不用支付 3.在期权交易中,买入看涨期权最大的损失是(A)。 A期权费 B无穷大 C零 D标的资产的市场价格 4.美式期权的期权费比欧式期权的期权费( B )。 A低 B高 C费用相等 D不确定 5.最早出现的交易所交易的金融期货品种是( A )。 A外汇期货 B国债期货 C股指期货D利率期货 6.我国境内现有的期货交易所不包括( C )。 A 郑州商品交易所 B 上海期货交易所 C深圳证券交易所 D 中国金融期货交易所 7.当合约到期时,以( B )进行的交割为实物交割。 A结算价格进行现金差价结算 B标的物所有权转移 C卖方交付仓单 D买方支付货款 8.期权合约买方可能形成的收益或损失状况是( A )。 A收益无限,损失有限 B收益有限,损失无限 C收益有限,损失有限 D收益无限,损失无限 9.金融期货三大类别中不包括( D )。 A股票期货B利率期货C外汇期货D石油期货 10.短期国库券期货属于( C )。 A外汇期货B股指期货C利率期货D商品期货 11.最早的金融期货品种——外汇期货是在( B )被推出的。 A1971年 B1972年C1973年 D1974年 12.期货市场的基本功能之一是(B)。 A消灭风险B规避风险C减少风险D套期保值 13.( B )能反映多种生产要素在未来一定时期的变化趋势,具有超前性。 A现货价格B期货价格C批发价格D零售价格 14.根据确定具体时点的实际交易价格的权利归属划分,若基差交易时间的权利属于买方,则称之为( A )。 A买方叫价交易B卖方叫价交易 C盈利方叫价交易 D亏损方叫价交易 15.以下对期货投机交易说法正确的是( A)。 A期货投机交易以获取价差收益为目的 B期货投机者是价格风险的转移者 C期货投机交易等同于套利交易 D期货投机交易在期货与现货两个市场进行交易 16.上海铜期货市场某一合约的卖出价格为l9500元,买人价格为19510元,前一成交价为19480元,那么该合约的撮合成交价应为( C )元。

幼儿园课程试题库参考答案 一、单项选择题 1. B 4. C 6. C 7. A 9. A 11. A 13. B 14. C 16. B 17. A 18. C 19. C 21. B 22. D 23. A 2 4. C 2 7. D 28. A 31. B 33. C 36. B 38. A 39. C 二.多项选择题 85BCD 三、名词解释 141.课程——课程的本质就是教育工作者根据社会发展和学习者个人成长的需要,在一定的教育理论指导下,为促进学习者有效地学习或实现可期望的身心发展而计划、选择和组织的教学活动的总和。在各种教育机构中,课程是由一系列的教育教学活动目标、内容和方式方法以及评价构成的教育教学活动的体系。 142.幼儿园课程——幼儿园课程是教育工作者为了促进幼儿身心的全面和谐发展而计划的,

在幼儿园的教育情景中组织和实施的,以幼儿为主体的各种形式的学习活动的总和。 143. 分科课程——以有组织的学科内容为课程组织的基础。是根据各级各类学校培养目标和科学发展的水平,从各门学科中选择出适合一定年龄阶段的学生发展水平的知识,组成各种不同的教学科目而形成的课程。 144.活动课程——活动课程有多种称谓,如“儿童中心课程”、“生活课程、”“经验课程”等等。它与分科课程相对,是打破学科之间的逻辑界限以学生的兴趣、需要和能力为基础,通过学生自己组织的一系列的活动而实施的课程。 145.综合课程——综合课程又称为“广域课程”、“统合课程”和“合成课程”。它是指以特定的方式将若干门相关学科的知识内容融合、组织在一起进行教学的一种课程。 146.核心课程——是指一种独特的课程类型,即以儿童的某一重要的生活问题,或者是人类社会的某种基本活动为核心来选择和组织教学内容和教学方式方法的课程。这种核心课程也被称作“问题中心课程”。 147.国家课程——国家课程也称为“国家统一课程”,是指由中央政府负责编制、实施和评价的课程。 148校本课程——是由学生所在学校的教师编制、实施和评价的课程。 149.显性课程——显性课程又被称作“正规课程”,是指学校按计划开设的、由专门的教师负责组织实施课程。 150.隐性课程——隐性课程又称为“隐蔽课程”、“潜在课程”、“无形课程”、“自发课程”等。它是在学校情境中以间接的、内隐的方式呈现给学生的课程,具体来说,隐性课程指的是那些在学校政策和课程计划中没有明确规定的,但却实实在在构成了学生在学校学习经验中常规、有效部分的教育内容和结果。 151.课程目标——课程目标是在学校教师指导下,学生某种学习活动的具体的行为变化的表现和阶段性、特殊性的学习结果。 152.课程内容——课程内容肯定是在学习者还没有掌握之前就已经存在于人类的科学和文化之中的,能供儿童学习,而且对儿童的发展有意义、有价值的各种形式的素材,它们是人类智慧的结晶。 153.课程实施——人们一般认为,课程实施就是将静态的课程方案转化为动态的课程实践的过程,即是将设计好的课程方案付诸于实践的过程。 154.项目活动——项目活动是根据儿童的生活经验和兴趣确定活动的主题,并以该主题为中心加以扩散,编制主题网络,将概念予以分化、放大,让儿童通过自己的学习,探索概念的

一、单项选择题 1.世界上第一个现代意义上的结算机构是( )。 A美国期货交易所结算公司B芝加哥期货交易所结算公司 C东京期货交易所结算公司D伦敦期货交易所结算公司2.期货结算机构的代替作用,使期货交易能够以独有的( )方式免除合约履约义务。 A实物交割B现金结算交割C对冲平仓D套利投机 3.在我国,批准设立期货公司的机构是( )。 A期货交易所B期货结算部门C中国人民银行D国务院期货监督管理机构 4.期货合约是在( )的基础上发展起来的。 A互换合约B期权合约C调期合约D现货合同和现货远期合约 5.在今年7月时,CBOT小麦市场的基差为-2美分/蒲式耳,到了8月,基差变为5美分/蒲式耳,表明市场状态从正向市场转变为反向市场,这种变化为基差( )。 A“走强”B“走弱”C“平稳”D“缩减” 6.某投资者买入一份看涨期权,在某一时点,该期权的标的资产市场价格大于期权的执行价格,则在此时该期权是一份( )。 A实值期权B虚值期权C平值期权D零值期权 7.某投资者买入一份看跌期权,若期权费为C,执行价格为X,则当标的资产价格为( ),该投资者不赔不赚。 AX+CBX-CCC-XDC 8.关于期权的水平套利组合,下列说法中正确的是( )。 B期权的买卖方向相同C期权的执行价格不同D期权的类型不同 9.股票指数期货是为适应人们管理股市风险,尤其是( )的需要而产生的。 A系统风险B非系统风险C信用风险D财务风险 10.在进行期权交易的时候,需要支付保证金的是( )。 A期权多头方B期权空头方C期权多头方和期权空头方D都不用支付 11.在期权交易中,买入看涨期权最大的损失是( )。A期权费B无穷大C零D标的资产的市场价格 12.美式期权的期权费比欧式期权的期权费( )。 A低B高C费用相等D不确定 13.某投资者拥有敲定价格为840美分/蒲式耳的3月大豆看涨期权,最新的3月大豆成交价格为839.25美分/蒲式耳。那么,该投资者拥有的期权属于( )。 A实值期权B深度实值期权C虚值期权D深度虚值期权14.某投资者买进执行价格为280美分/蒲式耳的7月小麦看涨期权,权利金为l5美分/蒲式耳。卖出执行价格为290美分/蒲式耳的7月小麦看涨期权,权利金为ll 美分/蒲式耳。则其损益平衡点为()美分/蒲式耳。A290B284C280D276 15.被称为“另类投资工具”的组合是()。 A共同基金和对冲基金B期货投资基金和共同基金 C期货投资基金和对冲基金D期货投资基金和社保基金16.()是指当损失达到一定的程度时,立即对冲了结先前进行的造成该损失的交易,以便把损失限定在一定的范围之内。 A指数期货交易B多CTA策略C保护性止损D期货加期权 17.在形态理论中,属于持续整理形态的有()。 A菱形B钻石形C旗形DW形 18.目前,期货交易中成交量最大的品种是()。 A股指期货B利率期货 C能源期货D农产品期货 19.最早出现的交易所交易的金融期货品种是()。A外汇期货B国债期货 C股指期货D利率期货 20.以下关于利率期货的说法错误的是()。 A按所指向的基础资产的期限,利率期货可分为短期利率期货和长期利率期货 B短期利率期货就是短期国债期货和欧洲美元期货 C长期利率期货包括中期国债期货和长期国债期货 D利率期货的标的资产都是固定收益证券 21.标准的美国短期国库券期货合约的面额为100万美元,期限为90天,最小价格波动幅度为一个基点(即0.01%),则利率每波动一点所带来的一份合约价格的变动为()美元。 A25B32.5C50D100 22.当合约到期时,以()进行的交割为实物交割。A结算价格进行现金差价结算B标的物所有权转移 C卖方交付仓单D买方支付货款 23.期权合约买方可能形成的收益或损失状况是()。A收益无限,损失有限B收益有限,损失无限 C收益有限,损失有限D收益无限,损失无限 24.关于期权价格的叙述正确的是()。 A期权有效期限越长,期权价值越大 B标的资产价格波动率越大,期权价值越大 C无风险利率越小,期权价值越大 D标的资产收益越大,期权价值越大 25.金融期货三大类别中不包括()。 A股票期货B利率期货C外汇期货D石油期货 26.关于外汇期货叙述不正确的是()。 A外汇期货是以外汇为基础工具的期货合约 B外汇期货主要用于规避外汇风险 C外汇期货交易由l972年芝加哥商业交易所(CME)所属的国际货币市场率先推出 D外汇期货只能规避商业性汇率风险,但是不能规避金融性汇率风险

工程力学课程试题库及参考答案 一、判断题: 1.力对点之矩与矩心位置有关,而力偶矩则与矩心位置无关。 [ ] 2.轴向拉压时无论杆件产生多大的变形,正应力与正应变成正比。 [ ] 3.纯弯曲的梁,横截面上只有剪力,没有弯矩。 [ ] 4.弯曲正应力在横截面上是均匀分布的。 [ ] 5.集中力所在截面上,剪力图在该位置有突变,且突变的大小等于该集中力。 [ ] 6.构件只要具有足够的强度,就可以安全、可靠的工作。 [ ] 7.施加载荷使低碳钢试件超过屈服阶段后再卸载,材料的比例极限将会提高。 [ ] 8.在集中力偶所在截面上,剪力图在该位置有突变。 [ ] 9.小柔度杆应按强度问题处理。 [ ] 10.应用平面任意力系的二矩式方程解平衡问题时,两矩心位置均可任意选择,无任何限制。 [ ] 11.纯弯曲梁横截面上任一点,既有正应力也有剪应力。 [ ] 12.最大切应力作用面上无正应力。 [ ] 13.平面平行力系有3个独立的平衡方程。 [ ] 14.低碳钢试件在拉断时的应力为其强度极限。 [ ] 15.若在一段梁上作用着均布载荷,则该段梁的弯矩图为倾斜直线。 [ ] 16.仅靠静力学平衡方程,无法求得静不定问题中的全部未知量。 [ ] 17.无论杆件产生多大的变形,胡克定律都成立。 [ ] 18.在集中力所在截面上,弯矩图将出现突变。 [ ] 二、单项选择题: 1.图1所示杆件受力,1-1、2-2、3-3截面上轴力分别是 [ ] 图1 ,4F,3F B.-4F,4F,3F,F,0 ,4F,3F

2.图2所示板和铆钉为同一材料,已知bs []2[]στ=。为充分提高材料利用率,则铆钉的直径应该是 [ ] 图2 A.2d δ= B.4d δ= C.4d δ π= D.8d δ π= 3.光滑支承面对物体的约束力作用于接触点,其方向沿接触面的公法线 [ ] A.指向受力物体,为压力 B.指向受力物体,为拉力 C.背离受力物体,为压力 D.背离受力物体,为拉力 4.一等直拉杆在两端承受轴向拉力作用,若其一半为钢,另一半为铝,则两段的 [ ] A.应力相同,变形相同 B.应力相同,变形不同 C.应力不同,变形相同 D.应力不同,变形不同 5.铸铁试件扭转破坏是 [ ] A.沿横截面拉断 B.沿45o 螺旋面拉断 C.沿横截面剪断 D.沿45o 螺旋面剪断 6.图2跨度为l 的简支梁,整个梁承受均布载荷q 时,梁中点挠度是45384C ql w EI =,图示简支梁跨中 挠度是 [ ] 图2 A.45768ql EI B.45192ql EI C.451536ql EI D.4 5384ql EI 7.塑性材料冷作硬化后,材料的力学性能变化的是 [ ] A.比例极限提高,弹性模量降低 B.比例极限提高,塑性降低 C.比例极限不变,弹性模量不变 D.比例极限不变,塑性不变 8.铸铁试件轴向拉伸破坏是 [ ] A.沿横截面拉断 B.沿45o 斜截面拉断 C.沿横截面剪断 D.沿45o 斜截面剪断 9.各向同性假设认为,材料沿各个方向具有相同的 [ ] A.外力 B.变形 C.位移 D.力学性质 10.材料不同的两根受扭圆轴,其直径和长度均相同,在扭矩相同的情况下,它们的最大切应力 和相对扭转角之间的关系正确的是 [ ] A.最大切应力相等,相对扭转角相等 B.最大切应力相等,相对扭转角不相等 C.最大切应力不相等,相对扭转角相等 D.最大切应力不相等,相对扭转角不相等 11.低碳钢试件扭转破坏是 [ ] A.沿横截面拉断 B.沿45o 螺旋面拉断 C.沿横截面剪断 D.沿45o 螺旋面剪断 12.整根承受均布载荷的简支梁,在跨度中间处 [ ] A.剪力最大,弯矩等于零 B.剪力等于零,弯矩也等于零 C.剪力等于零,弯矩为最大 D.剪力最大,弯矩也最大

远期和期货定价公司内部档案编码:[OPPTR-OPPT28-OPPTL98-OPPNN08]

第二章远期和期货定价 一、远期和期货市场 1、远期和期货的由来 人类交易方式的演进: 易货交易 现货交易 远期交易 期货交易 2、远期合约的定义 远期合约(Forward Contracts)是一种最为简单的衍生金融工具。它是指双方约定在未来某一个确定的时间,按照某一确定的价格买卖一定数量的某种资产的协议。 在合约中,双方约定买卖的资产称为“标的资产”,约定的成交价格称为“协议价格”或“交割价格”(Delivery Price)。 3、期货合约的定义 期货合约(Futures Contracts)是指协议双方同意在约定的将来某个日期按约定的条件(包括价格、交割地点、交割方式等)买入或卖出一定标准数量的某种标的资产的标准化协议。合约中规定的价格就是期货价格(Futures Price)。 4、交易所和清算所 (1)有组织的交易所(The Organized Exchange) 各个交易所的制度特征。 (2)清算所(The Clearinghouse) 清算所往往是大型的金融机构; 清算所充当所有期货买者的卖者和所有卖者的买者,交易双方就无须担心对方违约; 同时,清算所作为每笔期货交易卖者的买者和买者的卖者,同时拥有完全匹配的多头和空头头寸。 (3)标准化合约 4、现货、远期和期货的区别 二、远期定价

1、基本的假设和符号 基本的假设 (1)没有交易费用和税收。 (2)市场参与者能以相同的无风险利率借入和贷出资金。 (3)远期合约没有违约风险。 (4)允许现货卖空行为。 (5)当套利机会出现时,市场参与者将参与套利活动,从而使套利机会消失,我们算出的理论价格就是在没有套利机会下的均衡价格。 符号 T:远期合约的到期时间,单位为年。 t:现在的时间,单位为年。 T-t代表远期约中以年为单位的期限。 S:标的资产在时间t时的价格。 S :标的资产在时间T时的价格。 T K:远期合约中的交割价格。 f:远期合约多头在t时刻的价值。 F:t时刻的远期合约中标的资产的远期理论价格。 r:T时刻到期的以连续复利计算的t时刻的无风险利率(年利率)。 2、无套利定价法 无套利定价法的基本思路为:构建两种投资组合,让其终值相等,则其现值一定相等。 否则就存在套利机会,套利者可以卖出现值较高的投资组合,买入现值较低的投资组合,并持有到期末,赚取无风险收益。 众多套利者这样做的结果,将使较高现值的投资组合价格下降,而较低现值的投资组合价格上升,直至套利机会消失,此时两种组合的现值相等。3、无收益资产远期合约定价 为了给无收益资产的远期定价我们可以构建如下两种组合: 组合A:一份远期合约[1]多头加上一笔数额为Ke-r(T-t)的现金; 组合B:一单位标的资产。 在组合A中,Ke-r(T-t)的现金以无风险利率投资,投资期为(T-t)。 到T时刻,其金额将达到K。这是因为: Ke-r(T-t)× Ke r(T-t)=K。这笔现金刚好可用来交割换来一单位标的资产。 [1]该合约规定多头在到期日可按交割价格K购买一单位标的资产。

期货复习题(含答案)

一、单项选择题 1.在今年7月时,CBOT小麦市场的基差为-2美分/蒲式耳,到了8月,基差变为5美分/蒲式耳,表明市场状态从正向市场转变为反向市场,这种变化为基差( A )。 A“走强” B“走弱” C“平稳” D“缩减” 2.在进行期权交易的时候,需要支付权利金的是( A )。 A期权多头方 B期权空头方 C期权多头方和期权空头方 D都不用支付 3.在期权交易中,买入看涨期权最大的损失是( A )。 A期权费 B无穷大 C零 D标的资产的市场价格 4.美式期权的期权费比欧式期权的期权费( B )。 A低 B高 C费用相等 D不确定 5.最早出现的交易所交易的金融期货品种是( A )。 A外汇期货 B国债期货 C股指期货 D利率期货 6. 我国境内现有的期货交易所不包括( C )。 A 郑州商品交易所 B 上海期货交易所 C 深圳证券交易所 D 中国金融期货交易所 7.当合约到期时,以( B )进行的交割为实物交割。 A结算价格进行现金差价结算 B标的物所有权转移 C卖方交付仓单 D买方支付货款 8.期权合约买方可能形成的收益或损失状况是( A )。 A收益无限,损失有限 B收益有限,损失无限 C收益有限,损失有限 D收益无限,损失无限 9.金融期货三大类别中不包括( D )。 A股票期货B利率期货C外汇期货D石油期货 10.短期国库券期货属于( C )。 A外汇期货B股指期货C利率期货D商品期货 11.最早的金融期货品种——外汇期货是在( B )被推出的。 A1971年 B1972年 C1973年 D1974年 12.期货市场的基本功能之一是(B)。 A消灭风险B规避风险C减少风险D套期保值 13.( B )能反映多种生产要素在未来一定时期的变化趋势,具有超前性。 A现货价格B期货价格C批发价格D零售价格 14.根据确定具体时点的实际交易价格的权利归属划分,若基差交易时间的权利属于买方,则称之为( A )。 A买方叫价交易 B卖方叫价交易 C盈利方叫价交易 D亏损方叫价交易 15.以下对期货投机交易说法正确的是( A )。 A期货投机交易以获取价差收益为目的 B期货投机者是价格风险的转移者 C期货投机交易等同于套利交易 D期货投机交易在期货与现货两个市场进行交易 16.上海铜期货市场某一合约的卖出价格为l9500元,买人价格为19510元,前一成交价为19480元,那么该合约的撮合成交价应为( C )元。

《岩土钻掘工程学》课程试题库1 参考答案试题库2(钻井液) 一. 判断题(请选择正确的观点或方案) 1.减压钻进时,钻杆柱的受力状态: A.上部钻杆柱受拉,下部钻杆柱受压; B.上部钻杆柱受压,下部钻杆柱受拉; C.全部钻杆柱受压; D.全部钻杆柱受拉。 2.轴向力等于零处称为钻杆柱的中和点。钻杆柱中和点处的应力状态是: A.纯扭; B.压扭; C.拉扭。 3.其中扭矩最大处在: A.孔口处; B.在孔底处。 4.用硬质合金钻头回转钻进中硬及中硬以下岩石时, A.应以高转速为主; B.应以高钻压为主。 5.硬质合金切削具在孔底磨损的实际状况:

6. 7.钻进过程中切削具处于表面破碎状态的条件是: A.σ >σ0 ,其中σ—切削具上作用的比压,σ0—岩石的压入硬度; B.σ <σ0 ,其中σ—切削具上作用的比压,σ0—岩石的压入硬度。 7.取心式硬质合金钻头的切削具底出刃设计成阶梯式,其主要目的是: A.增加自由面——体积破碎; B.利于排除岩粉; C.增大比压。 8.金刚石钻进时,孔底碎岩效果主要取决于钻头自磨出刃(自锐)状态的是: A.表镶金刚石钻头; B.孕镶金刚石钻头。 9.用孕镶金刚石钻头回转钻进坚硬致密岩层时, A.应选用硬胎体; B.应选用软胎体。 10.金刚石钻头的水路设计原则是: A.孕镶金刚石钻头加工小水口、多水口; B.表镶金刚石钻头加工小水口、多水口。 11.在钻压基本不变的条件下,那种钻头将表现出机械钻速逐渐下降: A.针状硬质合金自磨式钻头; B.磨锐式硬质合金钻头;

C.表镶金刚石钻头; D.孕镶金刚石钻头。 12. 13.为保证好的钻进效果,钢粒钻头的唇面硬度应: A.大于钢粒的硬度; B.等于钢粒的硬度; C.小于钢粒的硬度。 14.牙轮钻头的孔底碎岩过程中,牙轮的自转是: A.ωb; B.ωc。 15.牙轮钻头破碎岩石时,造成钻头对地层产生冲击、压碎作用主要靠: A.牙轮牙齿与孔底单齿、双齿交替接触; B.牙轮的超顶、复锥和移轴结构。 16.确定最优回次钻程时间的依据是: A.岩心管已打满; B.回次钻速达最大值; C.机械钻速达最大值。 17.转速是影响金刚石钻头钻速的重要因素,其确定原则是: