偿债能力分析

1、流动比率

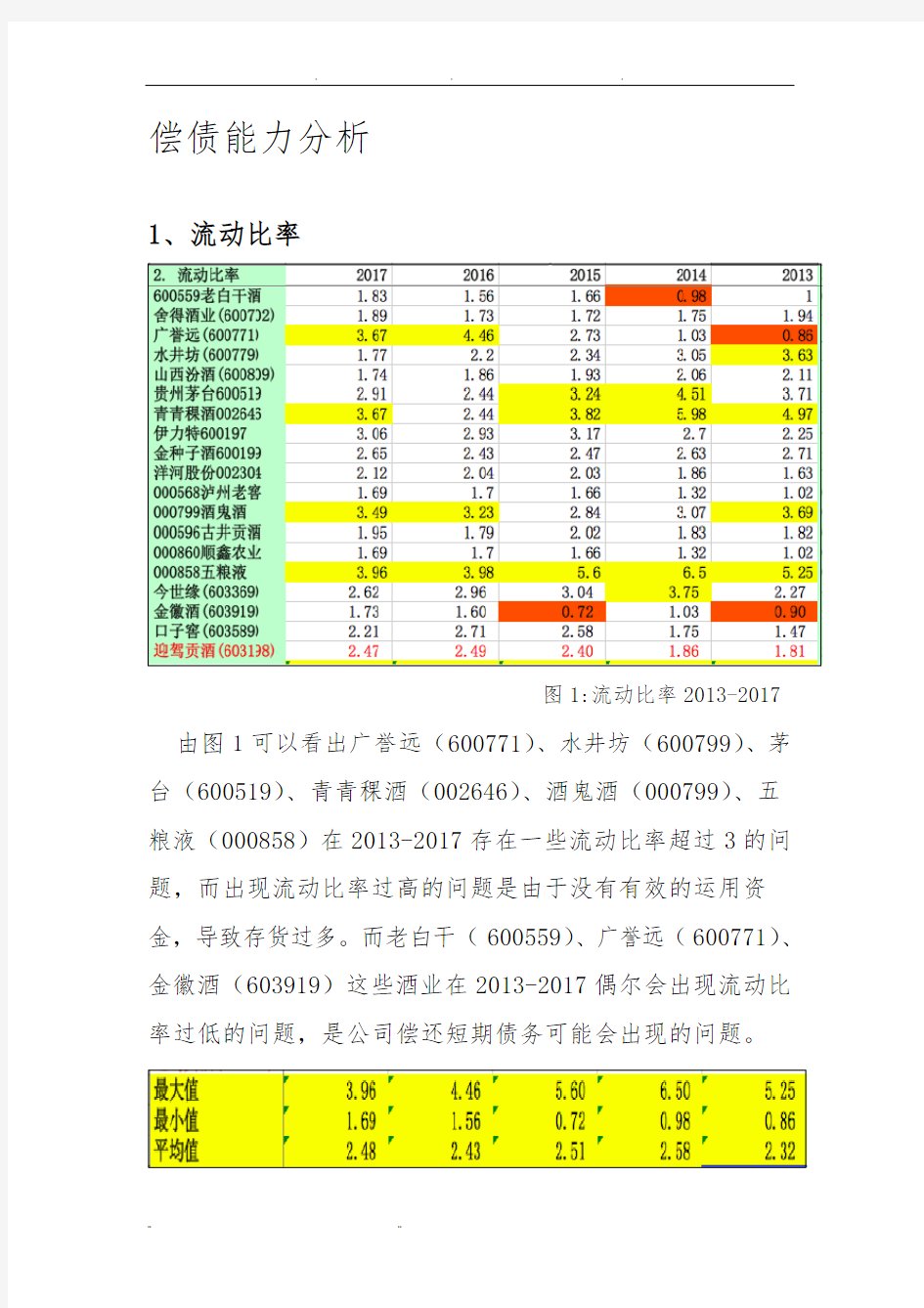

图1:流动比率2013-2017 由图1可以看出广誉远(600771)、水井坊(600799)、茅台(600519)、青青稞酒(002646)、酒鬼酒(000799)、五粮液(000858)在2013-2017存在一些流动比率超过3的问题,而出现流动比率过高的问题是由于没有有效的运用资金,导致存货过多。而老白干(600559)、广誉远(600771)、金徽酒(603919)这些酒业在2013-2017偶尔会出现流动比率过低的问题,是公司偿还短期债务可能会出现的问题。

图2:流动比率2013-2017最大最小平均值由图2可以看出流动比率最小值由过低逐渐趋于合理比率,流动比率最大值也由过高无法有效运用资金在逐渐下降,由此可见白酒行业总体对资金的利用有效性增加了,能够更稳定且持续地发展。

图3:青青稞酒2013-2017流动比率由图2和图3对比分析得出青青稞酒的流动比率均超过2.5,出现流动比率过高、没有有效运用资金而导致存货过多的问题。在2013-2017均超出行业平均值,可见青青稞酒没有使资源利用效率最大化。

2、速动比率

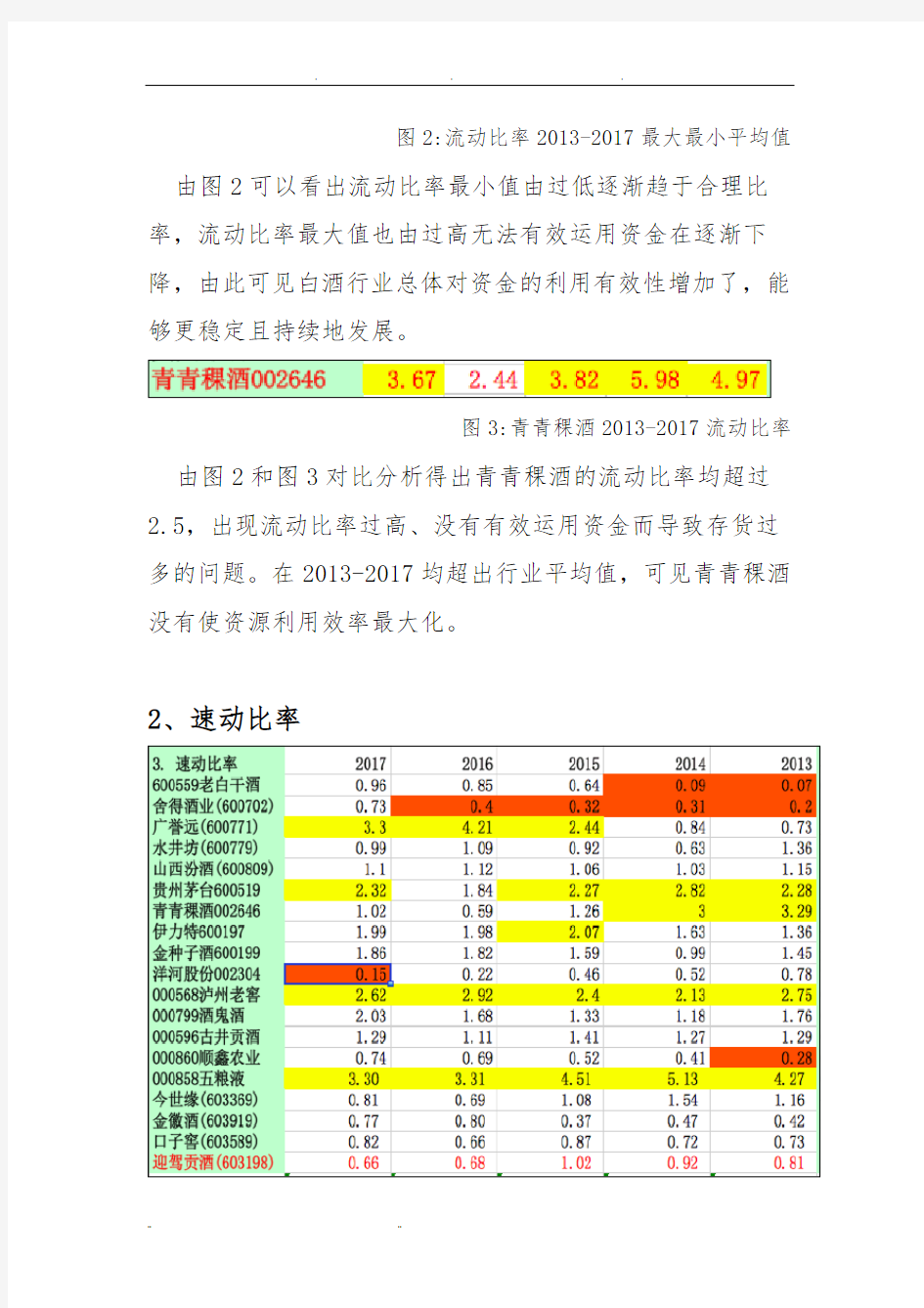

图4:速动比率2013-2017 由图4可知老白干酒(600559)、舍得酒业(600702)、洋河股份(002304)这些酒业速动比率大于1表示在短期偿债业务中有一定的问题出现。而广誉远(600771)、茅台(600519)、五粮液(000858)、老窖(000568)这些企业速动比率均大于2,即企业在速动资产上占用资金过多,会增加企业投资的机会成本。

图5:速动比率2013-2017最大最小平均值由图5可以看出白酒业速动比率平均值长期稳定在1.4左右且最大值的比率在逐年下降呈有利发展趋势。

图6:青青稞酒2013-2017速动比率由图5和图6对比可以看出青青稞酒仅在2016年速动比率小于1,说明在很长一段时间里青青稞酒短期债务存在问题。

3、现金比率

图7:现金比率2013-2017 由图7可知共有20个白酒企业接近一半的白酒企业现金比率超过20%且比率过高,可见这些企业流动负债未能得到合理利用。剩余的企业直接偿付流动负债的能力较好。

图8;现金比率2013-2017最大最小平均值由图8可见白酒行业现金比率平均值稳定在40%左右,超过20%呈稳定状态,最大值也由365.82%下降至254.21%企业的总体机会成本在下降,有趋优倾向。

图9:青青稞酒2013-2017现金比率

由图8图9对比得,青青稞酒现金比率长期均超过20%,可见企业流动负债未能得到合理利用。其中相比于行业平均水平在2013-2015年时与行业平均有较大出入,差值达到100%之多。可见其流动现金不足以直接偿付流动负债。

4、利息保障倍数

图10:利息保障倍数2013-2017 由图7可以看出洋河股份(002304)自2013-2017年利息保障倍数呈负数小于1,可以推测洋河股份在维持正常偿债能力时有一定困难、企业将面临亏损、偿债的安全性与稳定性下降的风险。

图11:利息保障倍数最大最小平均2013-2017 由图8可以看出白酒行业利息保障倍数平均值为3,可以

看出大多数企业长期偿债能力还是很强,有持续经营的能力。

图12:青青稞酒2013-2017利息保障倍数由图11和图12可以看出青青稞酒利息保障倍数在

2013-2016年大于1且高于行业平均水平,在2017年时利息保障倍数小于1,可以看出青青稞酒在维持正常偿债能力方面并没有太大的问题。

5、净运营资本

图13:净运营资本2013-2017 当流动资产大于流动负债时,企业净运营资本为正。由图9可以看出仅有老白干酒(600559)、舍得酒业(600702)、金徽酒(603919)这三家企业在2013-2017年间出现净运营