从会计科目看基建资金管理的变革

【摘要】基本建设投资在我国一直都受到高度重视,有特定的基本建设财务管理规定和会计制度,“定额存款”和“基建拨款——待转自筹资金拨款”是基建财务会计制度核算规定中的两个重要会计科目,被频繁地使用了许多年,它见证了我国多项体制改革的历程。

【关键词】基本建设;基建财会制度;会计科目

一、两个会计科目

新中国成立六十多年来,特别是改革开放三十多年来,大规模的投资建设从未间断,《基本建设财务管理规定》和《国有建设单位会计制度》是规范监督基建财务核算工作的两个最基本国家级指导性规章文件,后来随着投资体制、财税体制和财务制度的变化,历经多次修改和补充,但与企业财务会计准则、规范和制度的大范围快速变化相比,则显得速度缓慢和内容狭窄得多。

“定额存款”和“基建拨款——待转自筹资金拨款”这两个会计科目,都在《基本建设财务管理规定》和《国有建设单位会计制度》中占据重要的位置,它们一直被高度频繁地使用了几十年,直到最近十年来才逐渐被冷落和淡忘,现在极有彻底退出历史舞台的可能,它见证了我国多项体制改革的历程。

二、两个会计科目的背景基础

这两个会计科目都带有浓厚的计划经济时代色彩。是基本建设采用限额管理方式下会计核算必设的科目,1998年以前我国一直采取此种方式。具体的预算拨款限额管理工作由财政部门委托建设银行负责实施。

支持重点工程建设,是国家赋予建设银行最为重要的使命之一。全国各地到处活跃着成千上万的建行员工,他们在为那些代表着国家形象的重点工程服务。从1954年建设银行成立后的50年时间里。它曾经控制着在中华人民共和国的国土上进行的每一项重大工程的全部建设资金,如果不经过建设银行的批准,工程的建设者们不能擅自动用一分钱,哪怕是购买一块砖……

三、以往两个会计科目的应用

从背景基础介绍中可以看出。各级建设银行在基本建设资金的拨付与管理上起着举足轻重的作用。财政用于工程建设的每一分钱都要经过建设银行的把关和监督,具体到会计核算中,就有相应的特定会计科目来记录和反映,最具有代表性的科目就是“限额存款”和“基建拨款——待转自筹资金拨款”。

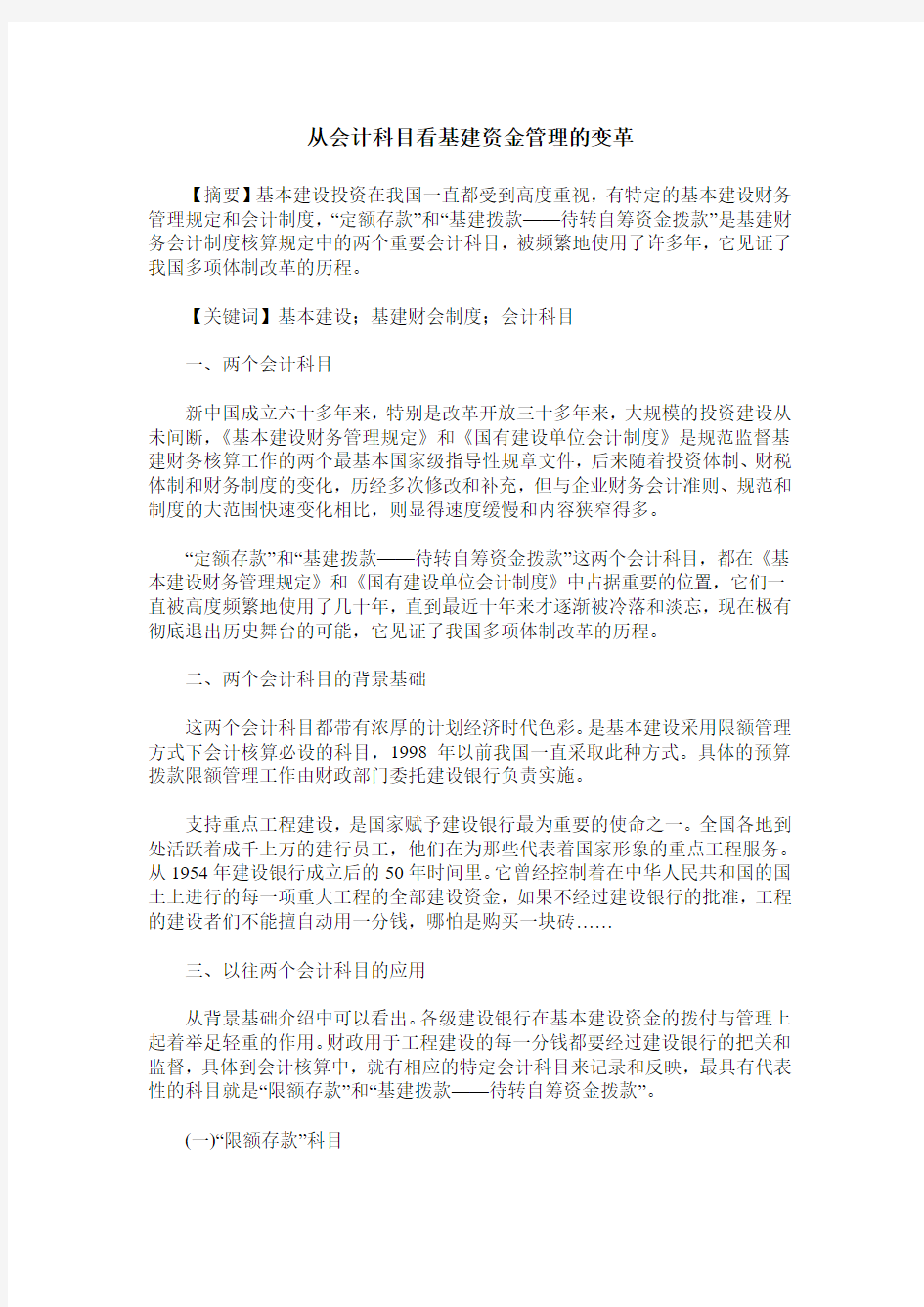

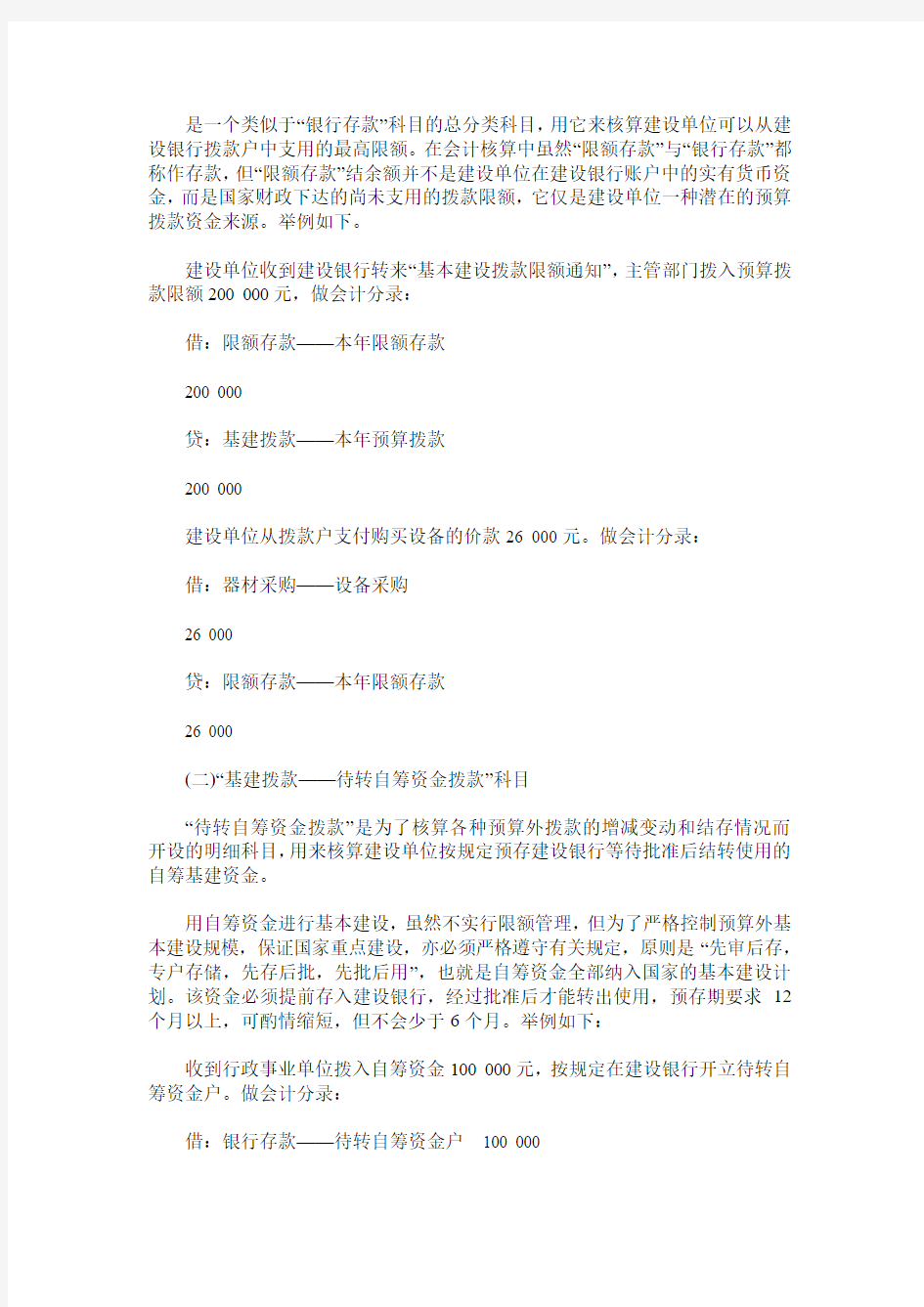

(一)“限额存款”科目