现收现付制养老保险

对储蓄的影响

———基于中国面板数据的实证研究

石 阳 王满仓

(西北大学经济管理学院)

【摘要】本文计算了我国养老保险现收现付制部分财富价值,并运用中国30个

省份2002~2007年的相关面板数据考察了我国现收现付制养老保险对于储蓄的影响。研究结果表明,现收现付制养老保险对我国居民消费有显著的正向影响,即存

在对储蓄的“挤出”;养老保险财富对消费的影响小于收入对消费的影响;我国养

老保险对储蓄的“挤出”效应并不小,同时在不断扩大。因此,针对我国储蓄率过

高的问题,可以通过扩大养老保险覆盖面等方法增加养老保险财富,促进经济的健

康发展。

关键词 现收现付 养老保险 财富价值 储蓄

中图分类号 F840167 文献标识码 A

The E ffect of PAY G Pension Insurance on S avings

Abstract:This paper calculates t he wealt h value of PA YG pension insurance of China,and analyzes t he effect s of PA YG pension insurance on savings using panel data of30Chinese regions from2002to20071The result s show t hat PA YG pension have significant po sitive effect on Chinese consuming,and t hat t he effect of PA YG Pension wealt h value on consuming is smaller t han t hat of income,and t hat t he crowding2out effect of Chinese pension on saving is not small and is increasing1 Therefore,so me measures,such as enlarging t he pension insurance participation rate,which will increase t he social pension wealt h value,could make economy more healt hily according to t he p roblem of too high saving rate in China1 K ey w ords:Pay2as2you2go(PA YG);Pensio n Insurance;Wealt h Value; Saving

引 言

养老保险制度在设立之初主要是从社会保障层面进行考虑的,是为了保障员工退休后的

基本生活,并未过多考虑其对经济的影响。但随着养老保险制度的不断运行,人们逐渐发现养老保险制度可能改变劳动者所面对的经济约束,进而影响了劳动者的经济选择,最终对经济运行整体产生影响。而养老保险对经济增长的影响无疑是养老保险的经济功能中具有核心地位的。1997年《国务院关于建立统一的企业职工基本养老保险制度的规定》基本明确了以部分个人积累制作为我国基本养老保险制度(袁志刚,2001)。这种部分积累制是基金制养老保险与现收现付制养老保险相结合的产物。理论界对于基金制养老保险对经济影响的争议较少,因此,本文主要讨论我国养老保险现收现付部分对经济的影响,下文如无特别说明均指现收现付制养老保险。

研究养老保险对储蓄的影响,对于确定养老保险如何影响经济增长是最具理论和现实意义的。首先,储蓄对于一国的长期经济增长贡献巨大;其次,现收现付制养老保险对于储蓄的影响不论在理论上还是在实证上均存在较大争议,有待于进一步的研究。而现收现付制养老保险对于储蓄影响的实证研究主要以国外数据为主,国内这方面并不多见的实证研究也极少采用国际上使用最广的养老保险财富价值。因此,本文从养老保险财富价值角度对中国养老保险如何影响储蓄进行的实证研究,对于检验各种理论是否适合中国实际情况具有一定参考价值。

一、相关研究文献述评

由Samuelso n(1958)提出,Diamond(1965)发展的交替世代模型证明了在不存在资本存量的稳态经济中,现收现付制养老保险是帕累托最优的。但这一结论立即受到基金制支持者的挑战,基金制支持者认为现实中的经济必然存在资本存量,而从长期看人口增长率与工资增长率之和小于资本报酬率的情况是存在的,因此,基金制养老保险由于不会抑制储蓄而有利于经济长期增长。在这之后,关于现收现付制与基金制对于经济增长谁优谁劣的争论拉开了序幕,而焦点也集中在了现收现付制是否会抑制储蓄率上,下面进行回顾和梳理。

11国外学者的相关研究

第一,现收现付制养老保险抑制储蓄。Feldstein(1974)通过将退休年龄内生化而扩展了传统的莫迪利安尼生命周期理论。其核心观点认为劳动者的工作和退休年龄不是固定的,并且同时做出退休和储蓄决策。这产生了两方面影响:首先,拥有养老保险的劳动者具有更早的退休激励,因为只有退休,劳动者才能获得养老金;其次,如果劳动者选择提前退休,其必须在退休前积累更多储蓄。因此,Feldstein将养老保险对储蓄的影响总结为两点:一是“财富替代效应”。由于养老保险能够替代个人财富,它将导致储蓄的降低;二是“引致退休效应”。由于养老保险将促进劳动者提早退休,将增加退休时间,需要劳动者增加储蓄。而Feldstein1974~1996年间进行的一系列实证研究均表明,现收现付制养老保险显著降低了储蓄,即“财富替代效应”大于“引致退休效应”,并说明储蓄降低是美国20世纪六七十年代经济增长缓慢的主要原因,其1996年的文章指出美国养老保险制度导致1992年个人储蓄减少4160亿美元。K otlikoff(1979)通过一般均衡分析,运用A2K模型也证明了现收现付制养老保险对于储蓄的“财富替代效应”大于“引致退休效应”,导致了储蓄的减少。Meguire(2003)利用最新数据对Feldstein(1996)的结论进行了重新估计后,进一步证实了养老保险对于储蓄的“挤出”,但在具体“挤出”储蓄的大小上存在不同结论。

第二,现收现付制养老保险对储蓄影响不确定。生命周期模型难以有效解释私人的代际转移支付问题,Barro(1974)利用无限存活的利他主义家族模型,在考虑父母向子女的单

方向遗赠的情况下分析了养老保险对于家庭储蓄的影响,并对养老保险影响储蓄提出了质疑。他指出,现收现付制养老保险相当于当期年轻人对当期老年人的转移支付,如果老年人留给年轻人的遗产是由利他因素主导,则老年人对年轻人的自愿遗产转移支付将完全抵消年轻人向老年人进行的法定养老保险转移支付,而这将最终导致养老保险对于储蓄没有影响。之后,Barro(1978)进行的实证检验也并未发现养老保险对于储蓄有显著影响。Hubbard 和J udd(1987)从个人面临流动性约束角度进行了分析,并指出养老保险与个人储蓄之间不是完全替代的,这可能导致养老保险对于储蓄“挤出”的降低。Engen和Gale(1993)的研究发现,由于未来收入的不确定性,年轻人预防性储蓄动机强于老年人,而老年人的生命周期储蓄动机更强。Philip son和Becker(1998)认为,养老保险可能会对人的寿命产生影响,进而影响人的退休储蓄。Yakita(2001)则认为,现收现付制养老保险不但延长了人的寿命预期,同时降低了出生率,导致储蓄的提高。

根据Schieber和Shoven(1999)的观点,“虽然目前不能清晰地说明社会保障制度①对储蓄到底有多大影响,但是一个广泛的共识是,基于现收现付制的社会保障对于个人储蓄和国民储蓄产生了负面影响”。整体来说,现收现付制养老保险对于储蓄应当存在一定程度的“挤出”,但人的遗赠动机、年轻人预防性储蓄、流动性约束以及退休年龄改变等因素会在一定程度上削弱“挤出”效应,导致储蓄的降低小于“财富替代效应”。而到目前为止,实证检验方面则由于各国差异等原因,并未显现出一致认可的结论,也进一步导致养老保险对储蓄的影响这个问题依然存在较大争议。

21国内学者的相关研究

国内在养老保险对于储蓄影响方面的研究,基本认同现收现付制会对储蓄产生“挤出”效应。袁志刚(2001)认为养老保险个人账户的引进能够提高国民储蓄,应根据我国经济运行状态确定现收现付制向混合制的转轨时机。其进一步研究(柯樟勇、袁志刚,2004)表明我国储蓄率过高,从现收现付制向混合制的转轨会增加储蓄,可能不利于经济效率。蒲晓红(2003)通过理论分析后指出,虽然我国在建立健全社会保障制度的同时,城乡居民储蓄存款并未下降,但并不能以此说明我国养老保险对储蓄没有“挤出”效应。而从实证方面检验我国养老保险对于储蓄影响的论著则极为鲜见。彭浩然、申曙光(2007)通过数据分析发现我国现收现付制养老保险降低了居民储蓄率,但其分析并未使用国际上应用最广的养老保险财富价值变量,而使用养老保险平均实际缴费率作为对养老保险财富的替代变量。

综合起来看,国内研究者在做养老保险相关研究时,多数认同现收现付制对于储蓄的“挤出”效应。但在实际中运用我国数据说明我国养老保险对储蓄确实存在“挤出”的实证研究则显过少,或其研究使用了养老保险财富替代变量,但这种替代可能不能充分解释养老保险财富对人储蓄的影响,导致了实证研究对于理论的支持略显不足。因此,文本希望通过运用现收现付制养老保险财富价值变量来进行研究,希望能够从实证上发现养老保险对于储蓄的影响。

二、模型构建、样本指标选取以及养老保险财富计算

11模型构建

Ando和Modigliani(1963)在生命周期假说中使用的消费函数为:

①在美国,社会保障制度主要指养老保险。

C t=α+β1×Y t+β2×W t-1(1)

式中,C t是消费者支持,Y t是持久性收入,W t-1是前一年财富存量(排除养老保险财富后)。而为了估计养老保险对于私人储蓄的影响,Feldstein(1973)对Ando和Modigliani 的消费函数进行了修改,加入了养老保险财富变量(S S W t),得到:

C t=α+β1×Y t+β2×W t-1+β3×S S W t(2)

同时,Feldstein(1974)还认为,由于个人所得税原因公司储存了大量的总收入,而这些收入会对居民储蓄形成替代。为了反映这方面影响,他在模型中又加入了留存收益(R E),得到最终使用的基本消费函数:

C t=α+β1×Y t+β2×R E+β3×W t-1+β4×S S W t(3)

考虑到公司财富在我国居民家庭财富中所占比例很小,因此本文的分析并不在消费函数中加入留存收益(R E),而使用公式(2)作为基本消费函数。

21样本指标选取

到目前为止,我国基本养老保险也未能达到全国统筹,而正在完善省级统筹,因此本文选择的样本为中国30个省份(西藏除外)2002~2007年的年度数据。以2002年为基期,所有原始数据均经过各地区CPI调整。所有原始数据均直接来自相关年份《中国统计年鉴》以及《中国人口统计年鉴》,或通过年鉴数据进行相应计算调整。考虑到目前中国养老保险主要覆盖城镇人口,因此分析中并未考虑农村人口。C t选择城镇居民家庭平均每人每年消费性支出;Y t 考虑到我国居民面对的信贷约束等原因,而使用城镇居民平均每人可支配收入较为合适;W t-1使用前一年城镇居民人均储蓄额,其中城镇居民人均储蓄额=城镇居民储蓄总额/城镇居民人数;S S W t为各地区平均城镇居民现收现付制部分养老保险财富价值,其计算过程见下文。

31养老保险财富计算

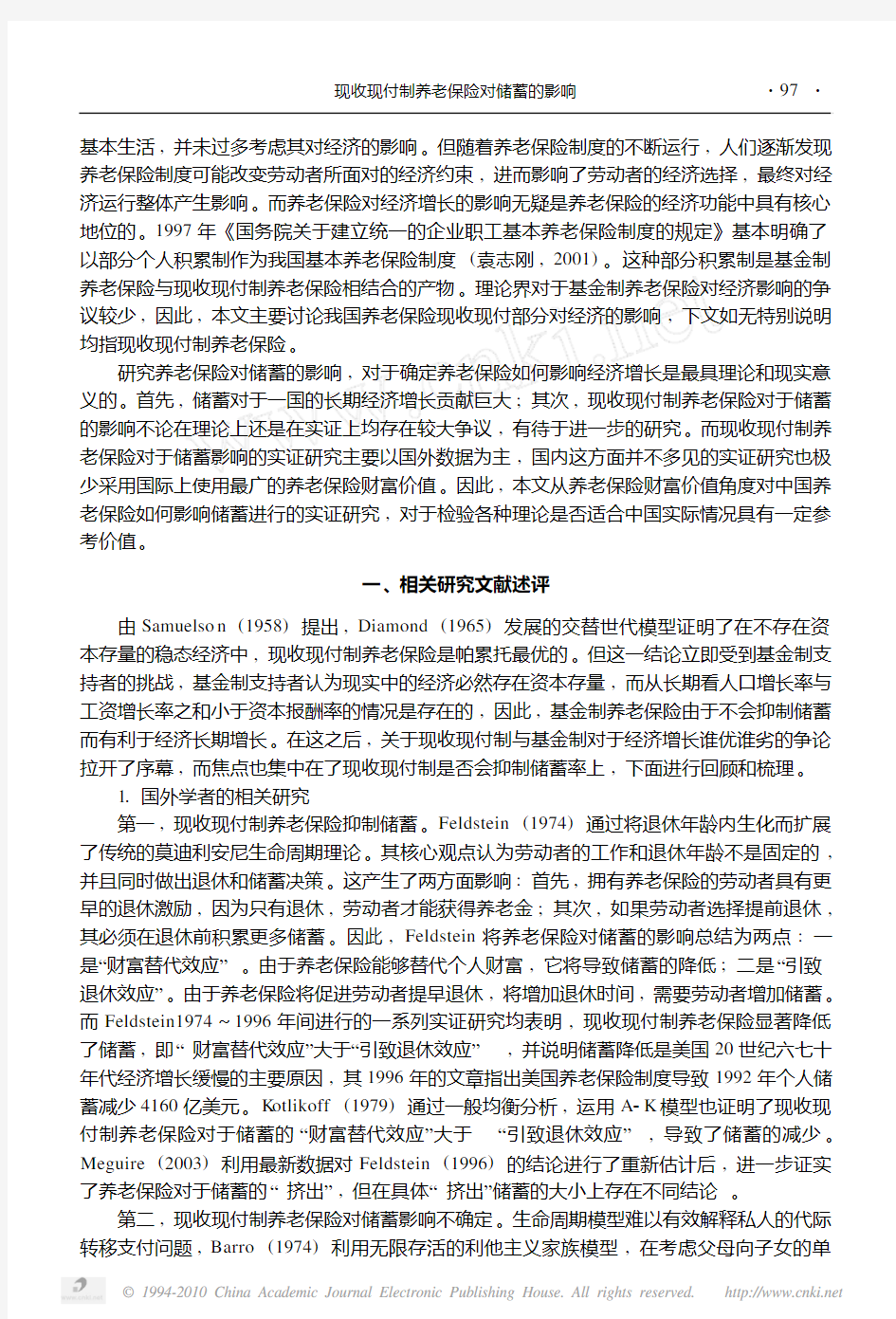

(1)现行政策。中国现行的城镇企业职工基本养老保险制度是根据国务院1997年颁布的《关于建立统一的企业职工基本养老保险制度的决定》建立的,实行统账结合的部分积累制度,即社会统筹部分(现收现付制)与个人账户(基金制)部分相结合,其缴费水平、账户规模以及养老保险待遇水平见图1。

图1 我国“统账结合”式基本养老保险示意图

本方案实施后参加工作的职工(“新人”)按照本方案进行养老保险,为20%现收现付养老保险+个人账户。

本方案实施前退休的职工(“老人”)继续参照原方案实施,约为70%~90%现收现付养老保险。

而对于本方案实施前参加工作、实施后退休的职工(“中人”

),为了补偿其由于个人缴费年限过短而造成的转轨损失,施行20%现收现付养老保险+个人账户+过渡性养老金+过渡性调节金的政策。因为过渡性养老金与过渡性调节金依然由社会统筹支付,因此“中人”过渡性养老金与过渡性调节金可以看作是现收现付制养老金的组成部分。

(2)计算逻辑方法①。由于理论界对于“基金制养老保险对储蓄基本没有影响”这一论断争议很小,因此,如前所述,这里只考虑现收现付制部分养老保险财富价值。

总养老保险财富是指劳动者未来将会获得的各年退休金现值的和,而净养老保险财富等于总养老保险财富减去现在工作的人所缴纳的相应费用的现值。Feldstein 认为,由于可支配收入已经减去了相应缴费,因此使用总养老保险财富更合适一些。考虑到本文使用的收入变量为可支配收入,同时养老保险社会统筹部分由企业出资缴纳,并不需要直接从工资中扣除,因此使用总养老保险财富②较为合适,计算基本逻辑如下:

考虑一个在t 年a 岁的职工,如果他一直工作到58岁退休,他将获得每年b a,t 的养老金。假定b a,t 是上年该地区平均工资(W t -1)水平的012倍,以及实际持续工资增长率为g ,则其58岁退休时上一年工资平均水平为W t -1+58-a =W t -1(1+g )58-a ,58岁时退休金为

b a,t +58-a =012W t -1(1+g )58-a 。因此,在年龄n >58岁时,他的年养老金为b a,t +n -a

=

b a,t +58-a (1+g )n -58。用D 表示预期寿命,d 表示折现率,得到个人养老保险财富价值为

A a,t =

∑D

n =58

b

a,t +58-a

(1+g )

n -58

/(1+d )

n -a

=012

∑D

n =58

W

t

(1+g )n -

a -1

/(1+d )n -a

。

“新人”、“中人”均使用上述方法进行计算,“老人”则只考虑其当前年龄至预期寿命之间的养老金。随后,按照全国人口分布计算“新人”、“中人”、“老人”比例,并参考各地区少年儿童抚养比与老年人口抚养比对各地区“新人”、“中人”、“老人”比例进行调整。最后,根据各地区参加基本养老保险人数与城镇人口计算得出平均城镇居民养老保险财富。

(3)基本假设。

假设1 不区分男女性别,退休年龄为58岁,预期寿命73岁。

退休年龄按照男60岁退休、女55岁退休的标准,根据职工性别比例加权计算得出。预期寿命参考《改革开放与人口发展论坛》上李斌(2003)的观点。

假设2 职工23岁参加工作,1998年时24岁~57岁职工为“中人”,年龄大于“中人”的职工为“老人”,年龄小于“中人”并开始参加工作的为“新人”。

由于“新人”、“中人”与“老人”③现收现付养老保险比例不同,因此分成三类职工分

别计算其养老保险财富后,再按职工人口比例加权计算平均城镇职工养老保险财富。

假设3 各省养老保险政策相同。“新人”退休后可获得上年社会平均工资的20%;“中人”享受20%上年社会平均工资的基础上获得过渡性养老金与过渡性调节金,过渡性养老金为上年社会平均工资的2815%,过渡性调节金为每年140×12=1680元;“老人”享受上年社会平均工资的85%。

全国各省养老保险政策有所不同,但整体较为相似。假设3是在对比各省养老保险政策的基础上提出的。

①②③参考了费尔德斯坦(Feldstein ,1974)的研究方法。文中提及的“养老保险财富”均指“总养老保险财富”。

由于人根据预期的养老保险财富做出决策,因此本文计算过程中未考虑年龄超过预期寿命的“老人”。

假设4 长期人均实际工资增长率g=5155%,贴现率d=3%。

长期人均实际工资增长率通过我国长期经济增长率除以人口增长率得到,其中我国长期经济增长率参照李京文(2000)对于我国未来50年平均每年518%的经济增长率预测①,人口增长率根据《国家人口发展战略研究报告》的未来人口预期计算得到。考虑到随着我国经济的不断发展,金融市场的不断完善,我国未来的实际利率应当保持在正值并适当考虑其他资本报酬,因此贴现率d参照费尔德斯坦(1974)使用的d=3%的贴现率。

(4)计算结果。养老保险财富作为一种未来预期得到的收入可能会影响到当前人储蓄、消费决策,因此本文同时计算了职工在考虑未来经济增长与贴现情况下的养老保险财富(SSW),以及不考虑经济增长与贴现情况下的养老保险(S S W2),见表1。

表1养老保险财富计算结果(单位:元)

2002年2003年2004年2005年2006年2007年省份

S S W S S W2S S W S S W2S S W S S W2S S W S S W2S S W S S W2S S W S S W2北京77396474428447351957102446628731266587808815646197286189803118494天津65407414596272439685793144990689275562551007696374310804368636河北301582047032653219113334022244364892418440480267344259828000山西280891925329792200743173821124355552333850336326435496435427

内蒙古296472039832712221303636224245416412752148221315615192133870

辽宁509063388756002370176364241830748534905885380559539236560403

吉林307142096735429239503846325895424472849748759325985380035789

黑龙江375492552041313279234562430689511703427857471383166189341188

上海98732601331049906487514165587003164890101863188401117889220241137935

江苏449022907650287324715562135491658374204775135479928431453905

浙江5575534682689244280673617454228199451011929595826310083663603

安徽218521504924562166222499016645276981807831508203773479522289

福建269121727235662227993503622456388902509644454287225078232730

江西237271627225874174552780318542291011910732330209433785624458

山东347652311040360265994074726733464433048652514343185888638267

河南314252163931769215113265421723345362289338511251754226027357

湖北275881872733864228103650224427387942595646730309045006933138

湖南345952310836414240923973626090422082762444854292744736130858

①王小鲁和樊纲(2000)、贺菊煌(2001)、潘文卿和李子奈(2001)以及国务院发展研究中心课题组(2005)均对我国未来经济增长进行了预测,但预测时间多为20年,时间较短。本文采用李京文(2000)进行的我国未来50年经济增长预测。

(续)

省份2002年2003年2004年2005年2006年2007年S S W

S S W 2

S S W

S S W 2

S S W

S S W 2

S S W

S S W 2

S S W

S S W 2

S S W

S S W 2

广东571683511563021384476041236695715224412977344480388818355133广西206421389922780150492376915563245281587426923173432913918594海南309572103034689232653706824606415082713247628309445043132710重庆257091723626907178273005119577333322161638273246894303527581四川262801743627919183853330321751401322600443957284694837831222贵州192251282718791124702084713638223941443524939158682722117050云南255711666726821172792705017450283021813629521189013125419856陕西316332125733401222203484423028367202419539085256444132027030甘肃312792058932798214423460222489355632304236550236933933325380青海394192476342547266524540728533491193086653109334235808536310宁夏329852139634386221443497522325392722502745575288385277933045新疆

46091

30124

49073

31727

59942

38541

61214

39335

62435

40182

65205

41843

注:计算结果以2002年为基期,均通过各地区CPI 调整至2002年水平。

从各地区城镇人均养老保险财富计算结果来看,可以发现两个特点:

第一是各地区养老保险财富差距明显。这主要是由于我国地区收入水平存在较大差距引起的,而养老金的发放又与地区工资水平高度相关。此外,各地区养老保险参保率的不同也影响了城镇人均养老保险财富。以2002年的养老保险财富为例,上海前一年年人均工资21781元,城镇养老保险参保率为4012%;安徽前一年年人均工资7908元,城镇养老保险参保率为2219%。

第二是养老保险财富随时间而增长。这主要是由于随着我国经济发展水平的持续高速发展,导致居民能够对于未来的收入以及养老保险发放有较高预期。此外,地区养老保险参保率的不断提升也对养老保险财富的增长起到了一定影响。

三、计量检验与分析

11方程回归

运用30个省份2002~2007年的面板数据,根据方程(2)进行分析。经检验发现,自变量居民收入(Y t )、财富变量(W t -1)以及养老保险财富变量(S S W t )两两之间均高度相关(零阶相关系数大于018),这说明因变量之间存在高度的多重共线性。因此,我们考虑运用差分变量来消除多重共线性。经过检验,一阶差分变量间的多重共线性大为降低,因此使用计量方程(4)进行估计:

ΔC t =α+β1×ΔY t +β2×ΔW t -1+β3×

ΔS S W t +ε(4)

使用面板数据估计时,必须先进行模型设定检验,以确定模型是变截距模型还是变系数

模型,同时,还要确定是使用固定效应模型还是随机效应模型。通过对于多种组合的似然比检验、Hausman 检验以及比较调整的R 2大小,发现使用变截距变W t -1系数固定效应模型

最为合适(似然比检验p =010000;调整的R 2=01852)。这说明财富变量W t -1在各省之间对于消费的影响差异过大,需要根据各省情况进行调整。

我们利用软件E 2views511对所设定的变截距变W t -1系数固定效应模型进行加权最小二乘估计,具体估计结果见表2。

表2

使用SSW t 计算结果

α

Y t

S S W t

R 2调整的R 2D 2W Prob (F 2statistic )

Coefficient

107131015718010068t 11646416123211814p

011032

01000

010731

019125

01852

21373

01000

注:(1)由于本文重点研究养老保险财富对于储蓄的影响,各地区变截距变W t -1系数的不同数值未在此表中给出。(2)30个省份的W t -1变量系数估计结果较多,且多数不显著,同时考虑到并非本文主要研究对象,因此结果未附文中。

由于养老保险财富并非人们已经确定获得的财富,而是预期未来的财富,因此我们同时计算了人们不考虑增长、不考虑贴现预期下的养老保险财富(S S W 2t ),对其回归使用方程

ΔC t =α+β1×ΔY t +β2×ΔW t -1+β3×

ΔS S W 2t +ε(5)

具体结果见表3。

表3

使用SSW2t 计算结果

α

Y t

S S W 2t

R 2调整的R 2D 2W Prob (F 2statistic )

Coefficient

109127015748010094t 116696161378116092p

010986

01000

011112

01914

01854

21378

01000

注:同表2。

21结果分析

从表2、表3中可以看到,R 2、调整的R 2均较高,并且D 2W 值较接近2,说明方程较

好地拟合了样本数据同时不存在自相关问题,因此结果具有较强的解释力。

我们从回归结果可以发现:第一,养老保险财富对于居民消费存在显著的正向影响。从表2、表3①中我们可以看到,居民可支配收入与养老保险财富对于居民消费存在显著的正向影响关系。考虑增长与贴现预期时,居民可支配收入与居民养老保险财富分别增加1元,将导致居民消费增加015718元和010068元,而各省财富变量对于居民消费的影响差别较大且多数不显著。不考虑增长与贴现预期时,居民可支配收入与居民养老保险财富分别增加1元,将导致居民消费增加015748元和010094元,各省财富变量对于居民消费的影响依然差别较大且多数不显著。

第二,养老保险财富对居民消费的影响小于收入对消费的影响。居民收入属于流量,养老保险财富属于存量,二者对于居民消费的影响不能直接比较,可根据存量=流量×时间跨

①表3中S S W 2的系数的p 值为011112,略高于011,基本可以认为影响显著。

度,将变量调整后再进行比较。前文假设职工23岁参加工作,58岁退休,预期寿命73岁,因此职工大约工作35年。所以对于一个23岁刚参加工作的职工来说,养老保险财富(存量财富)增加35元,近似相当于每年收入(流量)增加1元并持续35年。

根据表2结果,养老保险财富增加35元,近似职工每年消费增加35×010066=01238元,小于年收入增加1元职工每年消费增加015718元。

根据表3结果,养老保险财富增加35元近似职工每年消费增加35×010095=01329元,同样小于年收入增加1元职工每年消费增加015748元。

养老保险财富是人们的预期未来收益,而可支配收入是当期的实际所得,收入对消费的影响大于养老保险财富对消费的影响,这也说明了不确定性较高的收益,对人的消费影响较低。

第三,养老保险财富在不小程度上降低了我国储蓄,并且其影响在不断加强。我们从全国角度计算了2002~2007年养老保险对于储蓄“挤出”的具体数量,结果如表4和表5,表4使用考虑增长与贴现预期的养老保险财富变量S S W,表5使用不考虑增长与贴现预期的养老保险财富变量S S W2。

表4养老保险(SSW)导致全国储蓄降低程度(单位:亿元)新增国民储蓄S S W消费增加量占比例(%)年份

(1)(2)(3)=(2)×010068(4)=(3)/(1)

2002992812919798610813461311316

200313750150228894142155614841113

20041383210826595019718081471311

20051919910131654415321521501112

20061885710737546314925531151315

20071246715644877617930511682415

注:(1)数据不包括西藏,因主要计算比例数值,所以未根据通货膨胀调整,是名义值;(2)新增国民储蓄=当年居民储蓄余额-上年居民储蓄余额+国家财政收入-国家财政支出,数据来自《中国统计年鉴》各年。

表5养老保险(SSW2)导致全国储蓄降低程度(单位:亿元)新增国民储蓄S S W2消费增加量占比例(%)年份

(1)(2)(3)=(2)×010094(4)=(3)/(1)

200299281312863916212091211212

2003137501514779511113891271011

20041383210817051711616021861116

20051919910120292012719071451010

20061885710724073010922621861210

2007124671562874391927011942117

注:数据不包括西藏,因主要计算比例数值,所以未根据通货膨胀调整,是名义值。

从以上数据可以看出:一方面,2002~2007年我国养老保险现收现付制部分导致居民消费量的持续增加;另一方面,“挤出”的储蓄约为当年新增国民储蓄的10%~20%。

Feldstein(1974)认为,如果没有现收现付制养老保险,美国私人储蓄将高出50%~

100%。对比我国数据发现,养老保险对我国储蓄的“挤出”较小,这主要有两点原因:一是,我国养老保险现收现付制部分比例较低。虽然“老人”替代率和“中人”对应替代率①较高,但“新人”只有20%的替代率,并且随着时间的推移,“新人”比例将不断增加,整体替代率将不断降低,最终达到20%。二是,我国养老保险的覆盖率还较低②,导致了从宏观角度看社会养老保险财富较低。

四、结论与政策建议

通过计算养老保险财富,来分析我国现收现付制养老保险对于居民消费、储蓄影响的研究极为鲜见,本文计算我国各地区2002~2007年城镇平均个人现收现付部分养老保险财富价值,并运用相关面板数据分析了现收现付制养老保险对储蓄的影响,得到如下主要结论:第一,我国现收现付制养老保险财富对于居民消费存在显著的正向影响。这从实证角度证实了我国现收现付制养老保险对于储蓄存在“挤出效应”。

第二,养老保险财富对消费的影响小于收入对消费的影响。这表明相对于收入,养老保险这种预期的未来财富仍然存在较大的不确定性,这种不确定性致使居民更多地进行储蓄。

第三,养老保险对我国储蓄的“挤出”规模不小,并在不断扩大。随着时间的推移,一方面,“中人”、“老人”所占比例将会降低,在一定程度上降低了现收现付制养老保险财富;另一方面,养老保险覆盖面的扩大增强了现收现付制养老保险财富。从整体来看,现收现付制养老保险“挤出效应”在不断增加,从2002年相当于当期新增国民储蓄的1316%~1212%,增长到2007年的2415%~2117%。

长期以来,我国一直处于储蓄率偏高、消费率偏低的状况,柯樟勇、袁志刚(2004)的研究表明,我国过高的储蓄率已经导致我国经济处于动态无效区域,所以在一定程度上适度降低储蓄,增加消费不但有利于减轻国际金融危机对我国的冲击,也有利于我国经济结构的调整。我国目前施行的“统账结合”的基本养老保险制度是基金制与现收现付制养老保险的结合,其中的现收现付部分对于储蓄产生了影响,因此在制定相应政策时必须考虑到这方面影响。为了促进养老保险制度与经济更加健康的发展,应该注意以下几个方面:首先,扩大养老保险覆盖面。我国目前城镇养老保险的参与率还并不高,大量个体、私营、外资企业职工还没有加入到养老保险制度中,而且广大农村地区的养老保险才刚起步,因此养老保险覆盖面有巨大的提升空间。扩大养老保险覆盖范围不但能够增加社会的养老保险财富价值,促进储蓄率的降低,同时能够维持养老保险制度内人口年龄结构的年轻化,增强新的缴费来源。

其次,提高统筹层次。养老保险不但是个人收入跨时期分配的调节工具,也是社会收入分配的调节工具,提高统筹层次能够降低地区差距,促进社会内部财富的合理分配。而由于人的边际消费倾向小于1,收入差距的降低将促进社会整体消费,降低储蓄。我国目前的养老保险制度正在完善省级、市级统筹,还无法做到全国统筹,但全国统筹应当是未来的发展方向。

最后,加强对养老保险制度的规范,减轻居民不确定性预期。人们对于未来不确定预期的增强将导致更低的消费,因此国家应当完善相应的规章制度,确保政策实施的持续性,提高宣传和教育的实际效果,使人们确实了解各项政策,减小不确定性。

①②前文已说明,“中人”过渡性养老金、过渡性调节金相当于现收现付制养老保险。2007年全国养老保险参加人数占2007年全国城镇人口的3319%。

参考文献

[1]中国保监会:《养老保险国别研究及对中国的启示》[M],中国财政经济出版社,2007。

[2]别朝霞:《社会保障与经济增长:一个文献述评》[J],《上海经济研究》2004年第5期。

[3]贺菊煌:《中国人口与经济长期预测模型》[J],《数量经济技术经济研究》2001年第9期。

[4]柯樟勇、袁志刚:《基于经济动态效率考察的养老保险筹资模式研究》[J],《世界经济》2004年第5期。

[5]李京文:《21世纪中国经济长期预测(2000~2050)》[J],《冶金经济与管理》2000年第3期。

[6]潘文卿、李子奈、张伟:《21世纪前20年中国经济增长前景展望———基于供给导向模型与需求导向模型的对比分析》[J],《预测》2001年第3期。

[7]彭浩然、申曙光:《现收现付制养老保险与经济增长:理论模型与中国经验》[J],《世界经济》2007年第10期。

[8]蒲晓红:《养老保险的储蓄效应》[J],《当代经济研究》2003年第11期。

[9]袁志刚:《中国养老保险体系选择的经济学分析》[J],《经济研究》2001年第5期。

[10]袁志刚、宋铮:《人口年龄结构、养老保险制度与最优储蓄率》[J],《经济研究》2000年第11期。

[11]张翼:《我国人口不会到16亿》[J],《科学决策》2005年第10期。

[12]国家人口发展战略研究课题组:《国家人口发展战略研究报告》[R],2007。

[13]孙永勇:《社会保障对储蓄的影响———西方主要理论思想与经验检验研究》[D],武汉大学博士论文,2005。

[14]雷晓康:《养老保险理论最新进展的评述》[C],载厦门大学财政系、厦门大学公共财政研究中心编:《公共经济研究2007》,中国财政经济出版社,2008。

[15]Barro,R1J1,A re Government B onds N et Wealth[J],Journal of Political Economy,1974,82 (6):1095~11171

[16]Diamond,P1,N ational Debt in a N eoclassical Grow th Model[J],American Economic Review, 1965,59(1):205~2101

[17]Feldstein,Martin,S ocial Securit y,I nduced Reti rement and A g g regate Ca pital A ccum ulation [J],Journal of Political Economy,1974,82(5):905~9261

[18]Feldstein,M1S1and Samwich,A1A1,T he T ransition Path in Privatiz ing S ocial Securit y[R], NB ER Working Paper,1996,No157611

[19]K otlikoff,L1J1,Testing the T heory of S ocial Securit y and L i f e Cycle A ccumulation[J],A2 merican Economic Review,1979,69(3):396~4101

(责任编辑:彭 战;校对:吕小玲)

我国的养老保险由三个部分组成 我国是一个发展中国家,经济还不发达,为了使养老保险既能发挥保障生活和安定社会的作用,又能适应不同经济条件的需要,以利于劳动生产率的提高。为此,我国的养老保险由三个部分(或层次)组成。 基本养老保险 基本养老保险是按国家统一的法规政策强制建立和实施的社会保险制度。 全国养老保险暨社会保险局长座谈会 企业和职工依法缴纳养老保险费,在职工达到国家规定的退休年龄或因其他原因而退出劳动岗位并办理退休手续后,社会保险经办机构向退休职工支付基本养老保险金(也称"退休金")。基本养老金由基础养老金和个人账户养老金组成。 基本养老金主要目的在于保障广大退休人员的晚年基本生活。 企业补充 企业补充养老保险是指由企业根据自身经济实力,在国家规定的实施政策和实施条件下为本企业职工所建立的一种辅助性的养老保险。它居于多层次的养老保险体系中的第二层次,由国家宏观指导、企业内部决策执行。企业补充养老保险与基本养老保险既有区别又有联系。 其区别主要体现在如今两种养老保险的层次和功能上的不同,其联系主要体如今两种养老保险的政策和水平相互联系、密不可分。企业补充养老保险由劳动保障部门管理,单位实行补充养老保险,应选择经劳动保障行政部门认定的机构经办。企业补充养老保险的资金筹

集方式有现收现付制、部分积累制和完全积累制三种。企业补充养老保险费可由企业完全承担,或由企业和员工双方共同承担,承担比例由劳资双方协议确定。企业内部一般都设有由劳资双方组成的董事会,负责企业补充养老保险事宜。 个人储蓄性 职工个人储蓄性养老保险是我国多层次养老保险体系的一个组成部分,是由职工自愿参加、自愿选择经办机构的一种补充保险形式。由社会保险机构经办的职工个人储蓄性养老保险,由社会保险主管部门制定具体办法,职工个人根据自己的工资收入情况,按规定缴纳个人储蓄性养老保险费,记入当地社会保险机构在有关银行开设的养老保险个人账户,并应按不低于或高于同期城乡居民储蓄存款利率计息,以提倡和鼓励职工个人参加储蓄性养老保险,所得利息记入个人账户,本息一并归职工个人所有。 职工达到法定退休年龄经批准退休后,凭个人账户将储蓄性养老保险金一次总付或分次支付给本人。职工跨地区流动,个人账户的储蓄性养老保险金应随之转移。职工未到退休年龄而死亡,记入个人账户的储蓄性养老保险金应由其指定人或法定继承人继承。 企业缴费 缴费数额计算 基本养老保险费由企业和职工个人共同负担:企业按本企业职工上年度月 四川农村养老保险 平均工资总额的20%缴纳(部分省市略有调整),职工个人按本人上年度月平均工资收入的8%缴纳;城镇个体工商户、灵活就业人员和国有企业下岗职工以个人身份参加基本养老保险的,以所在省上年度社会平均工资为缴费基数,按20%的比例缴纳基本养老保险费。例如:2010年4月份陕西省公布的2009年度全省社平

中国基本养老保险个人账户基金研究报告读书 笔记精编 Document number:WTT-LKK-GBB-08921-EIGG-22986

中国基本养老保险个人账户基金研究报告 ——读书笔记 一、编写背景和目的 背景: 1.人口老龄化的趋势,我国正快速进入“未富先老”的困境,而我国现存养老保障体系尚不完善,养老问题严峻。 2.个人账户基金具有个人产权和完全积累的属性,在现阶段面临着难以做实、做实部分也难以实现保值增值的挑战,是改革的重点也是难点。 3.基本养老保险社会统筹基金和个人账户基金,投资对象仅限于银行存款和国债,投资回报率较低带来很大的基金贬值风险,对制度财务的可持续性构成巨大的挑战。 4.中国现行的基本养老保险基金管理运营模式和投资管理体制的落后,以及市场化投资的国际趋势。 目的: 希望以基本养老保险个人账户为切入点,通过对个人账户投资管理领域进行探索研究,为养老保障制度改革提供一个样例和思考视角。 二、简介

本书由嘉实基金管理有限公司组织编写,主编是中国社会科学院的郑秉文教授和曾担任嘉实基金有限公司的副总经理张峰,编者由中国社会科学院世界社保研究中心成员和嘉实基金成员组成。(本书共有七章,27节。附录A、B、C+主要参考文献+后记) 第一章中国基本养老保险个人账户的建立发展与改革过程(简介) 首先是对基本养老保险个人账户的定义、特征和属性的基本阐述,以及结合理论和实际探讨引入个人账户的意义。其次,简单阐述了基本养老个人账户制度的发展历程,以新加坡模式(中央公积金模式)、智利模式(完全积累制模式)和瑞典模式(部分积累制模式)三个经典模式为例介绍了个人账户制的三种不同模式;从参保人数以及各地区所占比例、基金数额以及部分国家占地区全部基金总额等方面介绍了30多个国家和地区引入积累制个人账户制度的现实情况;分析了基本养老保险个人账户的优劣势以及其发展趋势,并做出判断,部分积累制更为可取。最后,介绍了我国基本养老保险制度从计划经济到市场经济的实施背景,以及个人账户的建立和实施现状,分析了存在的问题和原因,并在此基础上分析了中国基本养老保险个人账户制度的发展前景。同时,从收入分配、资源配

中国养老保险制度现状 养老保险已经实行多年,而中国养老保险制度现状是怎么样的呢?下面是整理的关于 中国养老保险制度现状及发展,仅供参考! 计划经济时代,中国的养老金制度采用的是“现收现付”的模式。就是用养老基金收上 来的钱付给现在的退休人员。1997年,政府开始进行养老金制度改革,其中一项重要内 容是实行双轨制,在继续推行“现收现付”的同时,建立起个人退休账户。 自养老制度改革伊始,虽起步就明确养老金由国家、企业、个人共同负担,由统筹资金主要是财政补贴、企业年金及个人缴费资金三块构成。但由于综合配套改革迟迟未能启动和到位,同期财政分灶吃饭后客观上加剧了地方与中央之间、地方各级之间的利益博弈,以及受制于片面追求政绩为取向的发展观,导致统筹资金———三大资金板块中最主要的一块资金长期“缺斤少两”,经日积月累,加上“上梁不正下梁歪”———直接和间接造成企 业少缴、赖缴、欠缴风行,致使养老金缺口创下2.5万亿元的天文数字。 对于个人账户这个概念,仅仅是作为一个计发方法,实际上,就只是一个名义账户,无论是在财务上还是在金融体系上,个人账户并不存在。由于个人账户仅仅是一个虚拟账户,所以在对养老基金财务的管理上,实行的是混账管理的办法,即允许统筹基金、个人账户基金相互调剂使用。这种调剂完全是单行道:个人退休账户里的钱被挪用,填补“现 收现付”制度的窟窿。 养老金巨额缺口原本首先缘于政府没有“身体力行”,而已纳入保障体系内的养老金又 必须月月发放,这又迫使地方政府“刮肉补疮”,挪用个人账户资金用以消解养老金拖欠问题———日积月累,个人账户从此成为“空账”,以每年1000多亿元的规模增加,到2005年末将达到8000多亿元。 照这样下去,政府的养老保险制度未来可能出现严重的支付危机,上亿人缴纳了养老保险费,退休以后却领不到养老金。为此,政府于2000年开始在东北进行社保改革的试点,明年开始将向全国推广,其中一项重要内容就是做实个人账户。

职工基本养老保险的介绍 城镇企业都有职工基本养老保险,职工缴纳少部分,企业缴纳大部分,退休以后可以每月领取养老金,基本生活得到养老保障。不只城镇居民有养老保险,农村居民也有新型农村养老保险,同样属于社保范畴,起到了保障农民基本生活的作用。那么,作为一个特殊的群体,农民工既不是城镇居民,又不在农村生活,他们的养老保险该怎么办呢? 职工基本养老保险农民工参保渠道开通 农民工为我们的城市建设做出了很大的贡献和牺牲,在城市里,他们很多享受不到城镇居民的保险待遇,却做着更苦更累的工作;在农村,由于常年在外,以后是否留在农村都难说,新农保参加还是不参加?不过,归根结底,解决农民工的养老问题的最佳方式还是养老保险,农民工该如何参保养老保险? 其实,按照政策规定,具有农村户籍,在市区从事个体经营、未在用人单位参加基本养老保险的非全日制从业以及灵活就业的农村居民,年满16周岁的,均可

参加城镇企业职工基本养老保险。但是有人会存在这样的疑问,如果以后从城市回到农村,这份保险该如何使用? 职工基本养老保险年限不够可转新农保 针对以上的问题,如果在城市已经累计缴费达到15年,回到农村后直接可以享受企业职工退休金的待遇;如果累计缴费未达到15年就返回农村,这是不符合领取退休金条件的?那这份保险就白白浪费了么?当然不是,如果没达到享受城保待遇的要求,可以按有关规定,把城保的缴费积累转入“新农保”个人账户,按“新农保”的规定领取。 有的农民工比较重视养老问题,想在农村参加新农保之后,到城市工作再参加城镇职工基本养老保险。前段时间就有一起事关于此的纠纷,最终判决为:新型农村社会养老保险和新农保属于农村居民自愿参加,用人单位为劳动者缴纳社会保险是法定义务,新农保与社保不矛盾。 也就是说,农民工在参加新农保之后,可以再参加城镇职工基本养老保险,并且累积资金可以按规定流动。当然,如果感觉基本养老保险养老金太少,现在资金又较为充裕的话,可以适当购买商业养老保险,追求更高品质的老年生活。

我国社会养老保险制度 基本制度 我国的基本养老保险制度就是通常所说的社会统筹与个人帐户相结合。该制度在养老保险基金的筹集上采用国家、企业和个人共同负担的形式,社会统筹部分由国家和企业共同筹集,个人帐户部分则由企业和个人按一定比例共同缴纳。基本养老保险是由国家强制实施的,其目的是保障离退休人员的基本生活需要。 界各国实行养老保险制度有三种模式,可概括为传统型、国家统筹型和强制储蓄型。 传统型养老保险制度 传统型的养老保险制度又称为与雇佣相关性模式(employment-related programs)或自保公助模式,最早为德俾斯麦政府于1889年颁布养老保险法所创设,后被美国、日本等国家所采纳。然后再以支出来确定总缴费率。个人领取养老金的工资替代率,然后再以支出来确定总缴费率。个人领取养老金的权利与缴费义务联系在一起,即个人缴费是领取养老金的前提,养老金水平与个人收入挂钩,基本养老金按退休前雇员历年指数化月平均工资和不同档次的替代率来计算,并定期自动调整。除基本养老金外,国家还通过税收、利息等方面的优惠政策,鼓励企业实行补充养老保险,基本上也实行多层次的养老保险制度。

国家统筹型养老保险制度 国家统筹型(universal programs)分为两种类型: 1)福利国家所在地普遍采取的,又称为福利型养老保险,最早为英国创设,目前适用该类型的国家还包括瑞典、挪威、澳大利亚、加拿大等。 该制度的特点是实行完全的“现收现付”制度,并按“支付确定”的方式来确定养老金水平。养老保险费全部来源于政府税收,个人不需缴费。享受养老金的对象不仅仅为劳动者,还包括社会全体成员。养老金保障水平相对较低,通常只能保障最低生活水平而不是基本生活水平,如澳大利亚养老金待遇水平只相当于平均工资的25%。为了解决基本养老金水平较低的问题,一般在力提倡企业实行职业年金制度,以弥补基本养老金的不足。 该制度的优点在于运作简单易行,通过收入再分配的方式,对老年人提供基本生活保障,以抵销市场经济带来的负面影响。但该制度也有明显的缺陷,其直接的后果就是政府的负担过重。由于政府财政收入的相当于部分都用于了社会保障支出,而且经维持如此庞大的社会保障支出,政府必须采取高税收政策,这样加重了企业和纳税人的负担。同时,社会成员普遍享受养老保险待遇,缺乏对个人的激励机制,只强调公平而忽视效率。 2)国家统筹型的另一种类型是苏联所在地创设的,其理

浅谈中国养老保险制度改革及发展趋势 2010-3-31 13:36 任舸【大中小】【打印】【我要纠错】 摘要:文章简要肯定了近年来中国养老保险制度改革所取得成绩,指出了目前中国社会养老保险制度面临的诸多问题,从全面推进多层次养老制度体系建设、扩大非缴费型和基本养老覆盖范围、重新界定政府在养老保险体制中的职能和建立城乡有别的养老保障模式等方面对中国养老保险制度发展趋势进行了探讨。 关键词:养老保险;制度改革;发展趋势 中国养老保险制度的真正发展是从20世纪80年代中后期开始,经过近30年的发展和完善,我国养老保险制度改革不断深入,制度设计不断完善,管理服务不断细化,对保障离退休人员基本生活、促进经济发展、维护社会稳定发挥了积极作用。但是,随着改革深化和经济社会发展,我国经济结构不合理、社会保障体系不健全、就业压力逐年增加和收入分配差距拉大等深层次问题逐步显现出来;伴随市场化、城镇化、人口老龄化程度的提高,养老保障的任务越来越重,社会化服务的要求越来越高,政府管理的压力越来越大,进一步完善养老保障制度面临着诸多问题和严峻挑战。 一、目前中国社会养老保险制度存在问题分析 (一)社会养老保险制度层次缺失 我国养老金制度模式从1993年提出实施多层次养老保险模式。但作为养老保险体系重要组成部分的企业年金养老制度推进缓慢,覆盖率小,大部分城镇职工依然仅有基本养老保险。而且,我国政策规定企业只有加入了基本养老保障之后,才允许按政策规定设立企业年金。所以,只有少部分经济效益较好的能源、金融和通讯的企业设立企业年金,而经济效益差的企业一般只有基本养老金保障,形成企业年金缺位。 (二)基本养老金制度覆盖率低 2006年我国就业人口为76990万人,其中城市就业人数为28310万人,城市就业人口比例为36.77%.数据显示,我国基本养老保险理论覆盖率从2001年的38.8%增长到2006年的42.8%,覆盖率仍不足50%.显示我国社会养老保障的有效覆盖面较狭窄。 (三)养老保险基金“所有者缺位” 当前,我国个人帐户中的养老基金实质上是缴费人的资本或劳动收入的一部分,所以,从经济学上产权明晰这一原则出发,理应成立一个代表缴费人利益的组织来对这部分基金进行管理。而我国目前的情况却是由政府代管,政府成为养老基金的托管人。所以,我国目前的基本养老保险基金实际上就处于“所有者缺位”继而“所有权悬空”的状态,在这种状态下,发生融资困难和基金被挪用的情况,也就不足为奇了。 (四)农村养老保险制度亟待健全 由于历史的原因,我国城乡之间在经济发展水平、收入水平、经济结构等诸多方面存在较大差异,所以在使我国城市和农村之间形成了不同养老保障制度。与城镇相比,农村社会保障水平低,保障项目少,社会救助仍是农村社会保障的主体内容,作为现代社会保障核心

国务院关于建立统一的企业职工基本养老保险制度的决定 国发〔1997〕26号 (1997年7月16日) 各省、自治区、直辖市人民政府,国务院各部委、各直属机构: 近年来,各地区和有关部门按照《国务院关于深化企业职工养老保险制度改革的通知》(国发〔1995〕6号)要求,制定了社会统筹与个人账户相结合的养老保险制度改革方案,建立了职工基本养老保险个人账户,促进了养老保险新机制的形成,保障了离退休人员的基本生活,企业职工养老保险制度改革取得了新的进展。但是,由于这项改革仍处在试点阶段,目前还存在基本养老保险制度不统一、企业负担重、统筹层次低、管理制度不健全等问题,必须按照党中央、国务院确定的目标和原则,进一步加快改革步伐,建立统一的企业职工基本养老保险制度,促进经济与社会健康发展。为此,国务院在总结近几年改革试点经验的基础上作出如下决定: 一、到本世纪末,要基本建立起适应社会主义市场经济体制要求,适用城镇各类企业职工和个体劳动者,资金来源多渠道、保障方式多层次、社会统筹与个人账户相结合、权利与义务相对应、管理服务社会化的养老保险体系。企业职工养老保险要贯彻社会互济与自我保障相结合、公平与效率相结合、行政管理与基金管理分开等原则,保障水平要与我国社会生产力发展水平及各方面的承受能力相适应。 二、各级人民政府要把社会保险事业纳入本地区国民经济与社会发展计划,贯彻基本养老保险只能保障退休人员基本生活的原则,把改革企业职工养老保险制度与建立多层次的社会保障体系紧密结合起来,确保离退休人员基本养老金和失业人员失业救济金的发放,积极推行城市居民最低生活保障制度。为使离退休人员的生活随着经济与社会发展不断得到改善,体现按劳分配原则和地区发展水平及企业经济效益的差异,各地区和有关部门要在国家政策指导下大力发展企业补充养老保险,同时发挥商业保险的补充作用。 三、企业缴纳基本养老保险费(以下简称企业缴费)的比例,一般不得超过企业工资总额的20%(包括划入个人账户的部分),具体比例由省、自治区、直辖市人民政府确定。少数省、自治区、直辖市因离退休人数较多、养老保险负担过重,确需超过企业工资总额20%的,应报劳动部、财政部审批。个人缴纳基本养老保险费(以下简称个人缴费)的比例,1997年不得低于本人缴费工资的4%,1998年起每两年提高1个百分点,最终达到本人缴费工资的8%。有条件的地区和工资增长较快的年份,个人缴费比例提高的速度应适当加快。 四、按本人缴费工资11%的数额为职工建立基本养老保险个人账户,个人缴费全部记入个人账户,其余部分从企业缴费中划入。随着个人缴费比例的提高,企业划入的部分要逐步降至3%。个人账户储存额,每年参考银行同期存款利率计算利息。个人账户储存额只用于职工养老,不得提前支取。职工调动时,个人账户全部随同转移。职工或退休人员死亡,个人账户中的个人缴费部分可以继承。 五、本决定实施后参加工作的职工,个人缴费年限累计满15年的,退休后按月发给基本养老金。基本养老金由基础养老金和个人账户养老金组成。退休时的基础养老金月标准为省、自治区、直辖市或地(市)上年度职工月平均工资的20%,个人账户养老金月标准为本人

分析目前我国养老保险制度的现状与问题 2010秋本科公共事业管理卢筱昀 【内容摘要】我国养老保险制度从建国到现在经历了三个阶段,很好地为经济稳定和社会发展做出了贡献,但随着我国老龄化社会的提早出现,及经济和社会环境的改变,我国现有的养老保险制度面临着严峻的考验,现存在不少的问题亟待解决,诸如资金缺口、空帐运行、养老金替代率高且不一、养老保险制度覆盖率低等。政府可从重新确立政府职能、解决空帐问题、建立多层次的养老保险体系、多渠道补充养老保险基金等方面入手,研究解决我国现有的养老保险制度存在的问题。总之,一个运行良好的养老保险制度关系到国家的稳定,是建立和谐社会的有力保障。 【关键词】养老保险制度;发展历程;社会统筹与个人账户;空帐运行;养老保险制度覆盖率;养老金替代率;退休年龄偏低 一、引言 为了解决我国人口增长过快的问题,我国从1978年开始实行计划生育政策,对人口出生率进行控制,有效的控制了人口的快速增长,为我国经济的腾飞发展和综合国力的增强提供了有力的支持。但在发展之余,计划生育也给我国社会带来了不小的负面影响。由于严格控制了人口增长,青年人数相对与老年人的比率越来越低,中国已经进入老龄化社会。在《退休行为与退休政策》一书中,明确指出21世纪的中国将进入一个不可逆转的老龄社会。现在中国老龄化呈现五个基本特征:老龄人口绝对数为世界之冠;人口老龄化发展速度快;未富先衰,经济压力很大;老年人口在区域分布上不均匀;老龄人口高龄化趋势十分明显。从现在到2020年,人口老龄化进程明显加快,年均增长速度将达到3.28%,大大超过总人口年均0.66%的增长速度。随着20世纪60~70年代中期的新中国成立后第二次生育高峰人群进入老年,2021~2050年是人口加速老龄化阶段。由于总人口逐渐实现零增长并开始负增长,人口老龄化将进一步加剧。到2023年,老年人口数量将增加到2.7亿人,与0~14岁少儿人口数量相等。到2050年,老年人口总量将超过4亿人,老龄化水平推进到30%以上。2051~2100年是稳定的人口重度老龄化阶段。2051年,中国老年人口规模将达到峰值4.37亿人,约为0~14岁少儿人口数量的两倍。中国人口老龄化的程度不断加剧,就意味着作为非劳动力的老龄人

2020年社会养老保险新规定 凡同时具备下列条件的人员,本人自愿,可按个人身份参加职工基本养老保险,补缴在原单位工作期间的基本养老保险费: 1.6月30日前曾经与城镇企业(包括城镇集体企业、劳服公司、 五七工厂、家属工厂等)、机关、事业单位、社会团体等用人单位建 立劳动关系或形成事实劳动关系,后因各种原因解除劳动关系或离 开原单位,且能提供有效原始材料的未参加城镇职工基本养老保险 的人员(包括未参保的返城未安置就业知青); 2.2010年12月31日及办理参保缴费手续时均具有城镇户籍。 a.参保时,男未满60周岁、女未满55周岁的人员 补缴6月30日前工作期间的缴费年限后继续缴费至男年满60周岁、女年满55周岁时实际缴费年限累计满15年的,按规定办理领 取基本养老金手续;实际缴费年限累计不足15年的,可延长缴费至 满15年,延长缴费至男年满65周岁、女年满60周岁时,实际缴费 年限累计仍不足15年的,可一次性缴费至满15年,按规定办理领 取基本养老金手续。 b.参保时,男年满60周岁、女年满55周岁的人员 补缴6月30日前工作期间的缴费年限后,一次性补缴缴费年限 累计满15年的,按规定办理领取基本养老金手续;补缴缴费年限累 计不足15年的,可延长缴费至满15年,延长缴费至男年满65周岁、女年满60周岁时,实际缴费年限累计仍不足15年的,可一次性缴 费至满15年,按规定办理领取基本养老金手续。 1.参保时,补缴参保前缴费,缴费基数统一按办理参保缴费手续时全省(或设区市,由各设区市明确规定,下同)上年度在岗职工月 平均工资的60%核定,缴费指数统一按0.6计算;参保后,缴费基数

浙江省职工基本养老保险条例(2008修正) (1999年7月25日浙江省第九届人民代表大会常务委员会第十四次会议通过根据2002年10月31日浙江省第九届人民代表大会常务委员会第三十九次会议《关于修改〈浙江省职工基本养老保险条例〉的决定》第一次修正根据2008年5月30日浙江省第十一届人民代表大会常务委员会第四次会议《关于修改〈浙江省职工基本养老保险条例〉的决定》第二次修正2008年5月30日浙江省人民代表大会常务委员会公告第1号公布自2008年10月1日起施行) 第一章总则 第一条为建立和完善社会保障制度,保障职工退休后的基本生活,维护社会稳定,根据《中华人民共和国劳动法》和有关法律、法规的规定,结合本省实际,制定本条例。 第二条本省行政区域内的下列用人单位、职工应当依法参加职工基本养老保险: (一)企业、民办非企业单位等和与其形成劳动关系的职工; (二)国家机关、事业单位、社会团体和与其形成劳动关系的未纳入行政或者事业养老保险范围的职工。 有雇工的城镇个体工商户和与其形成劳动关系的雇员应当依法参加职工基本养老保险。 无雇工的城镇个体工商户、城镇灵活就业人员可以依照本条例规定参加职工基本养老保险。 本条第一款规定的参加职工基本养老保险的对象,法律、法规另有规定的,从其规定。 第三条职工基本养老保险实行社会统筹和个人账户相结合,养老保险费用由国家、单位和个人合理负担。 职工基本养老保险保障水平应当与本省社会经济发展水平和各方面的承受能力相适应,职工基本养老保险待遇不因用人单位破产、兼并、改制等原因而受损害。 第四条职工基本养老保险应当统一制度、统一标准、统一管理,实行设区的市本级、县(市)级统筹和省级调剂制度。原实行基本养老保险行业统筹的企业,按照国家规定参加基本养老保险。 国家对职工基本养老保险的统筹层次另有规定的,按照国家规定执行。 第五条县级以上人民政府应当加强对职工基本养老保险工作的领导,把职工基本养老保险事业纳入本地区国民经济与社会发展规划,并负责本行政区域内的职工基本养老保险组织实施工作,多渠道筹集职工基本养老保险资金,确保职工基本养老金按时足额发放。 第六条县级以上劳动保障行政部门主管本行政区域内职工基本养老保险工作。 县级以上劳动保障行政部门所属的社会保险经办机构负责办理职工基本养老保险具体事务。

引言 2011年底,全国60岁以上老年人口1.85亿,比重为13.7%。2013年,老年人口将超过2亿,预计2013年至2033年,平均每年增加1000万老年人口,2033年突破4亿,2050年达到峰值4.83亿,比重高达34.1%,分别占届时亚洲老年人口的2/5和全球老年人口的1/4,比发达国家老年人口的总和还要多出1亿。与此同时,80岁以上高龄老人将由目前2100万增加到2050年的1.08亿,比重由11.4%提高到22.3%。高龄老人生活不能自理率达30%以上,90岁以上老人的生活不能自理率高达50%以上。可见,我国将来的养老问题不容乐观。 ——摘自人民日报社会养老保险体系 我国的社会养老保险分为基本养老保险、企业补充养老保险、个人储蓄性养老保险。 基本养老保险是按国家统一政策规定强制实施的为保障广大离退休人员基本生活需要的一种养老保险制度; 企业补充养老保险是企业根据自身经济实力,在国家规定的实施政策和实施条件下为本企业职工建立的一种辅助性养老保险,由国家宏观指导,企业内部决策执行; 个人储蓄性养老保险是由职工个人自愿参加、自愿选择经办机构的补充保险形式。 后两个层次中,企业和个人既可以将养老保险费按规定存入社会保险机构设立的养老保险基金帐户,也可以选择在商业保险公司投保。 基本养老保险概述 基本养老保险是国家根据法律、法规的规定,强制建立和实施的一种社会保险制度。在这一制度下,用人单位和劳动者必须依法缴纳养老保险费,在劳动者达到国家规定的退休年龄或因其他原因而退出劳动岗位后,社会保险经办机构依法向其支付养老金等待遇,从而保障其基本生活。基本养老保险与失业保险、基本医疗保险、工伤保险、生育保险等共同构成现代社会保险制度,并且是社会保险制度中最重要的险种之一。 我国的基本养老保险制度就是通常所说的社会统筹与个人帐户相结合。该制度在养老保险基金的筹集上采用国家、企业和个人共同负担的形式,社会统筹部分由国家和企业共同筹集,个人帐户部分则由企业和个人按一定比例共同缴纳。基本养老保险是由国家强制实施的,其目的是保障离退休人员的基本生活需要。

中国养老保险制度的历史沿革与改革现状 1.中国养老保险制度发展的历史沿革 (1)养老保险制度的初创期(1950~1957) 标志着中国社会保险制度建立的是1951年2月26日政务院颁布的《中华人民共和国劳动保险条例》。此条例对城镇企业职工的养老保险制度从实施范围、实施内容、待遇标准等方面做出了各种具体的规定。 (2)养老保险制度的扩充、发展期(1958~1966) ①国务院在1958年2月9日和3月7日分别颁布了《关于工人、职员退休处理的暂行规定》、《关于工人、职员退职处理的暂行规定》,至此,养老保险从劳动保险条例中脱离出来,成为了独立的、统一的企业、机关的养老保险制度。 ②为了解决城镇集体经济中从业人员及他们的退休养老问题,1966年4月20日发布了《关于轻、手工业集体所有制企业职工、社员退休统筹暂行办法》和《关于轻、手工业集体所有制企业职工、社员退职暂行办法》,建立了集体所有制企业职工的退休统筹制度。 ③在1958年、1959年,国务院还颁布了有关军人的退休管理的规定,在制度方面进一步完善了养老保险体系。 (3)养老保险制度的停滞、倒退期(1967~1977) ①1966年开始的“文化大革命”使养老保险的组织管理机构遭到了严重的破坏,原有的退休、退休制度也近似于瘫痪,造成了实际上的干部、职工的终身制。 ②1969年2月财政部发布的《关于国营企业财务工作中几项制度的改革意见》(草案),使原有的养老保险制度失去了社会统筹的功能,职工的退休养老成了其所在单位内部的事务,使社会保险退化为企业保险、社会保障倒退为企业保障。 (4)养老保险制度的恢复期(1978~1986) 1978年6月2日,国务院颁布了《关于安置老弱病残干部的暂行办法》和《关于工人退休、退职的暂行办法》,这标志着养老保险制度从此进入了制度恢复期,但同时也将1958年统一起来的企业和机关退休、退职制度重新分化为两个分离的制度。 (5)养老保险制度的改革、发展期(1986~) ①从体制上对传统养老保险制度革命的标志是1986年7月12日国务院颁布的《国营企业实行劳动合同制暂行规定》。 ②1991年6月26日,为扩大传统养老保险的缴费基础,国务院发布了《关于企业职工养老保险制度改革的决定》,明确了养老保险制度的社会统筹,意味着现代养老保险制度将从此得以确立。 ③1993年10月15日,国务院颁布《关于企业职工养老保险统筹问题的批复》,确立了实行社会统筹与个人账户相结合的原则。 ④1995年3月1日,国务院发布《关于深化企业职工养老保险制度改革的通知》,进一步确立了企业职工养老保险实行社会统筹与个人账户相结合的原则。 ⑤1997年7月16日,国务院根据两年来各地方的实践,颁发了《关于建立统一的企业职工基本养老保险制度的决定》提出了“七统一”。 ⑥1998年3月成立了劳动和社会保障部,对全国的社会保险体制进行统一的管理。

我国养老保险的基本情况 我国是一个发展中国家,经济还不发达,为了使养老保险既能发挥保障生活和安定社会的作用,又能适应不同经济条件的需要,以利于劳动生产率的提高。为此,我国的养老保险由三个部分(或层次)组成。第一部分是基本养老保险,第二部分是企业补充养老保险,第三部分是个人储蓄性养老保险。我国养老保险基本情况有哪些? 个人储蓄养老保险:职工个人储蓄性养老保险是我国多层次养老保险体系的一个组成部分,是由职工自愿参加、自愿选择经办机构的一种补充保险形式。由社会保险机构经办的职工个人储蓄性养老保险,由社会保险主管部门制定具体办法,职工个人根据自己的工资收入情况,按规定缴纳个人储蓄性养老保险费,记入当地社会保险机构在有关银行开设的养老保险个人帐户,并应按不低于或高于同期城乡居民储蓄存款利率计息,以提倡和鼓励职工个人参加储蓄性养老保险,所得利息记入个人帐户,本息一并归职工个人所有。职工达到法定退休年龄经批准退休后,凭个人帐户将储蓄性养老保险金一次总付或分次支付给本人。职工跨地区流动,个人帐户的储蓄性养老保险金应随之转移。职工未到退休年龄而死亡,记入个人帐户的储蓄性养老保险金应由其指定人或法定继承人继承。实行职工个人储蓄性养老保险的目的,在于扩大养老保险经费来源,多渠道筹集养老保险基金,减轻国家和企业的负担;有利于消除长期形成的保险费用完全由国家"包下来"的观念,增强职工的自我保障意识和参与社会保险的主动性;同时也能够促进对社会保险工作实行广泛的群众监督。个人储蓄性养老保险可以实行与企业补充养老保险挂钩的办法,以促进和提高职工参与的积极性。 养老保险

基本养老保险:在我国实行养老保险制度改革以前,基本养老金也 称退休金、退休费,是一种最主要的养老保险待遇。即国家有关文件规定。在劳动者年老或丧失劳动能力后,根据他们对社会所作的贡献和所具备 的享受养老保险资格或退休条件,按月或一次性以货币形式支付的保险待遇,主要用于保障职工退休后的基本生活需要。1991年,《国务院关于 企业职工养老保险制度改革的决定》(国发[1991]33号)规定:随着经济的 发展,逐步建立起基本养老保险与企业补充养老保险和职工个人储蓄性养老保险相结合的制度。1997年,《国务院关于建立统一的企业职工基本 养老保险制度的决定》(国发[1997]26号)中更进一步明确:各级人民政府 要把社会保险事业纳入本地区国民经济与社会发展计划,贯彻基本养老保险只能保障退休人员基本生活的原则,为使离退休人员的生活随着经济与社会发展不断得到改善,体现按劳分配原则和地区发展水平及企业经济效益的差异,各地区和有关部门要在国家政策指导下大力发展企业补充养老保险,同时发挥商业保险的补充作用。目前,按照国家对基本养老保险制度的总体思路,未来基本养老保险目标替代率确定为58.5%。由此可以看出,今后基本养老金主要目的在于保障广大退休人员的晚年基本生活。 企业补充养老保险:企业补充养老保险是指由企业根据自身经济实力,在国家规定的实施政策和实施条件下为本企业职工所建立的一种辅助性的养老保险。它居于多层次的养老保险体系中的第二层次,由国家宏观指导、企业内部决策执行。企业补充养老保险与基本养老保险既有区别又有联系。其区别主要体现在两种养老保险的层次和功能上的不同,其联系主要体现在两种养老保险的政策和水平相互联系、密不可分。企业补充养老保险由劳动保障部门管理,单位实行补充养老保险,应选择经劳动保障行政部门认定的机构经办。企业补充养老保险的资金筹集方式有现收现付制、部分积累制和完全积累制三种。企业补充养老保险费可由企业完全承

中国养老保险新制度 新中国建立以来的首部《社会保险法》开始实施。该保险法规定,参加职工基本养老保险的人员,达到法定退休年龄时累计缴慧择网费不足15年的,可以延长缴费至满15年。社会保险法实施前参保、延长缴费5年后仍不足15年的,可以一次性补缴至满15年。对于未继续缴费或者延长缴费后累计缴费年限仍不足15年的人员,可以申请转入新型农村社会养老保险或者城镇居民社会养老保险,享受相应的养老保险待遇。对于不愿意延长缴费至满15年,也不愿意转入新型农村社会养老保险或者城镇居民社会养老保险的,可以申请将其个人账户储存额一次性支付给本人。用人单位欠缴社保费或处3倍罚款 《社会保险法》的目标:建立没有缺失,覆盖上没有遗漏,衔接无缝隙的社保制度,使全体人民在养老、医疗这些方面都能做到有基本保障,无后顾之忧。其正式实施,标志着“全民社保”跨越设想,进入实施阶段。 缴费不足15年,两条途径可享受长期养老待遇 “累计缴费满15年,是养老保险参保人领取养老金的的必备条件之一,”长期以来,那些退休时累计缴费不足15年的参保人员,只能选择一次性领取个人账户存储额,终止基本养老保险关系。他们的老年生活缺乏稳定长期的有效保

障,对此,《社会保险法》进行了重大完善和拓展,增加了两种处理方式:允许个人缴费至满15年;转入新农保或城镇居民养老保险,两种途径都可以让参保人获得养老保险长期待遇。缴费满15年是享受长期待遇的“门槛” 由于每个地方的养老保险缴费基数及比例都是不一样的,所以缴费金额也就不一样了。你可以到当地社保局咨询农村养老保险新政策或是打社保局电话12333咨询这样能更清楚。 按照国家有关规定:“参加基本养老保险的个人,达到法定退休年龄时累计缴费满15年的,按月领取基本养老金”。也就是说,最低缴费满15年是参保人按月领取养老金的必备条件。省人社厅副厅长张瑞书介绍说,最低15年的缴费年限主要有三方面的考虑。首先是,我国人口预期寿命已经达到73岁,为实现养老保险制度的收支平衡和长期可持续发展,需要设立最低缴费年限;其次,不论通过何种方式就业,缴费都累计年限,多数人可以比较容易地达到15年;最后,从国际经验来看,实施缴费型养老保险制度的国家,基于缴费与待遇领取长期资金平衡的精算结果,大都规定有最低缴费年限。 事实上,养老保险新政策仍有很多不足之处,是需要后续加定,进一步落实的。 新养老保险制度:

职工基本养老保险(社保)政策宣传 随着机关事业单位养老保险政策的出台,目前我国养老保险已实现了政策上全覆盖,由财政发放工资的人群参加机关事业单位养老保险除外,其它群体不限户口性质、户籍地方可凭自己的经济状况,自由选择参加企业职工养老保险或城乡居民养老保险,但一个人只能选择参加一种养老保险,因此,抓住机遇,抢时参保至关重要。为便于广大群众了解现行社保政策,现就相关热点问题回答如下:1、年龄偏大的人员能否一次性补缴费?答:随着政策、制度的建设和逐步完善,除征地农转非安置人员参保可按政策一次性补缴外,其他人员不再有一次性参保缴费政策,必须从参保时起,按规定标准逐年缴费。2、最佳参保年龄是什么年龄段?答:现行政策规定凡年满16周岁(在校学生除外)以上都可参加企业职工养老保险,即女在16-35周岁、男在16-45周岁为最适参保时间,否则,女在35岁、男在45岁以后参保,每迟参保一年,自己主动就将自己享受养老金待遇的时间向后延长1年。3、农村居民能否参保?答:根据川人社发【2013】54号文件规定,农村居民凡女50周岁以下、男60周岁以下可凭户口簿、身份证、近期正面免冠照片1张申请参加企业职工养老保险,按自己选择的缴费档次逐年缴费。4、在县外打工参加的

养老保险能否转回来?答:根据川人社发【2014】28号文件规定,我县外出务工人员在县外参加的养老保险可以转回,继续参保缴费至符合待遇领取条件时可享受养老金待遇。在县外参保的人员持参保地社保部门出具的“参保缴费凭证”和本人身份证到社保局业务大厅3号窗口可直接办理转移手续。5、已参加了城乡居民养老保险(新农保)的能转为企业职工养老保险吗?答:能,根据川人社发【2014】28号文件规定,凡在2012年参加了我县城乡居民养老保险(新农保)且未开始领取养老保险待遇的,按照本人意愿,可以转入我县企业职工养老保险,任意选择转入当年个体缴费标准的一个缴费档次从2011年1月开始补缴(应补金额减去参加新农保已缴金额),参保时间从2011年1月起计算,并按下列办法续缴:一是如果女性转入时不到50周岁、但缴费到55岁,男性缴费到65岁,缴费年限不足15年的,可一次性补足15年后按规定享受养老金待遇;如女性在转入时年龄已满50周岁及以上,应连续缴费满5年后,缴费年限仍不足15年的,可在最后一年一次性补足15年后按规定享受养老金待遇;如在2013年、2014年才参加的城乡居民养老保险(新农保),转入企业职工养老保险后,任意选择转入当年个体缴费标准的一个缴费档次,从参加新农保的年份起补缴,逐年缴费到符合养老金领取条件时,按规定享受养老金待遇。6、企业职工养老保险享受待遇

基本养老保险制度 基本养老保险亦称国家基本养老保险,它是按国家统一政策规定强制实施的,为保障广大离退休人员基本生活需要的一种养老保险制度。在我国,90年代之前,企业职工实行的是单一的养老保险制度。1991年,《国务院关于企业职工养老保险制度改革的决定》中明确提出:“随着经济的发展,逐步建立起基本养老保险与企业补充养老保险和职工个人储蓄性养老保险相结合的制度”。从此,我国逐步建立起多层次的养老保险体系。在这种多层次养老保险体系中,基本养老保险可称为第一层次,也是最高层次。 目前,我国养老保险分为城镇职工养老保险和农村养老保险。城镇职工养老保险又由企业养老保险和机关事业单位退休制度构成。一、关于企业职工基本养老保险制度 20世纪80年代实行养老保险社会统筹试点开始进行改革探索,90年代改革全面展开并不断深化,建立了由国家、企业目前,我国养老保险分为城镇职工养老保险和农村养老保险。城镇职工养老保险又由企业养老保险和机关事业单位退休制度构成。 20世纪80年代实行养老保险社会统筹试点开始进行改革探索,90年代改革全面展开并不断深化,建立了由国家、企业和个人共同负担的基金筹集模式,确定了社会统筹与个人账户相结合的基本模式,统一了企业职工基本养老保险制

度。XX年,在总结东北三省开展完善城镇社会保障体系试点经验的基础上,国务院制定了《关于完善企业职工基本养老保险制度的决定》(国发38号文件),进一步完善企业职工养老保险制度,建立多层次养老保险体系,努力实现养老保险制度的可持续发展。 (一)主要制度 (1)基本模式:社会统筹与个人账户相结合。社会统筹部分采取现收现付模式,均衡单位负担;个人账户部分采取积累模式,体现个人责任,全部由个人缴费形成。 (2)覆盖范围:城镇各类企业及其职工,企业化管理的事业单位及其职工,城镇个体工商户和灵活就业人员,以及企业招用的农民工。 (3)基金筹集:养老保险基金主要由企业和职工缴费形成,企业缴费比例一般不超过企业工资总额的20%,个人缴费比例为8%,由用人单位代扣代缴。财政每年对中西部地区和老工业基地给予养老保险资金补助。XX年中央财政给予养老保险资金补助873亿元、地方财政补助260亿元(主要用于转制转轨成本和历史清欠)。 城镇个体工商户和灵活就业人员参加基本养老保险的缴费标准为当地上年度在岗职工平均工资的20%,其中8%记入个人账户。 (4)基本养老金待遇:1997年国发26号文件实施后参加

中国养老保险制度及其改革回顾 中国现行养老保险体系是由三个不同层次的养老保险计划组成,即基本养老保险计划、企业补充养老保险计划和个人养老保险计划。由政府主导并负责管理的基本养老保险构成职工养老保障体系的第一层次或第一支柱,政府倡导但由企业自主发展的企业年金(原来称为补充养老保险)构成养老保障体系的第二层次或第二支柱,团体或个人自愿购买的商业性人寿保险则构成第三层次或第三支柱。 我国的养老改革大体分为计划经济体制下、经济体制改革初期以及20世纪90年代至今三个阶段。 一、计划经济体制时期的养老保险制度 新中国成立后,借鉴苏联的经济运行模式我国过实行计划经济,我国在城镇地区的企业、机关事业单位中建立了养老保险制度。 我国养老保险制度的前身为国家劳动保险。建国伊始,政务院就于1951年颁布实施了《中华人民共和国劳动保险条例》,该条例对劳动保险的实施范围、基金的征集与保管、待遇水平都作了详细规定。 1953年,政务院又通过了《关于中华人民共和国劳动保险条例若干修改意见的决定》。该决定统一了劳动保险待遇的开支渠道,规定企业要按工资总额的3%提留劳动保险基金,劳动保险基金由企业的工会管理,其中70%留给基层工会用于支付各种劳动保险待遇,30%上缴全国总工会,由总工会在全国范围内调剂使用。 1955年12月,国务院颁布了《国家机关工作人员退休处理暂行办法》,建立了针对政府机关事业单位工作人员的养老保险制度。与企业养老保险制度不同的是,机关事业单位工作人员的退休金由国家财政负担,并由人事部门进行管理。 1958年,国务院颁布了《关于工人、职员退休处理的暂行规定》,统一了企业职工和国家机关工作人员的退休制度。该规定放宽了退休条件,男性和女性退休养老的工龄要求分别从25年和20年降低为20年和15年,同时将集体所有制工业企业纳入养老保险制度的实施范围。 至此,几乎所有的城镇全民所有制企业、机关企事业单位都建立了相应的养老保险制度。从筹资方式看,这种制度属于现收现付制①。由于当时人口年龄结构轻,国家承诺的养老保险待遇水平比较高。这为以后我国改革现收现付制增加了难度。 这种退休费用全国统筹的局面一直延续到“文化大革命”之前。 在1966—1977年“文革”期间,工会组织被撤销,社会保险工作陷入一片混乱无序之中,养老保险制度建设处于停滞、倒退的状态。为了应对这种局面,财政部于1969年2月下发了《关于国营企业财务工作中几项制度的改革意见》,规定国营企业一律停

养老金计发办法 河南养老金计发办法2007-09-09 16:36 一、按照社会统筹与个人账户相结合、权利与义务相对应、公平与效率相结合的原则,参加企业职工基本养老保险的各类人员(以下简称参保人员),达到规定的退休年龄,缴费年限(含视同缴费年限,下同)累计满15年的,按规定办理退休手续后,可按月领取基本养老金。 二、参保人员2006年7月1日以后退休,且无视同缴费年限的,退休后按月计发的基本养老金由基础养老金和个人账户养老金组成。 1、基础养老金月标准以参保人员退休时全省上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满一年发给1%。用公式表示为: 基础养老金=(参保人员退休时全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1% =(U+Va)÷2×N×1% U——参保人员退休时全省上年度在岗职工月平均工资; Va——参保人员退休时计算基础养老金的本人指数化月平均缴费工资; N ——参保人员缴费年限。 2、个人账户养老金月标准为参保人员退休时个人账户储存额除以计发月数。用公式表示为: 个人账户养老金=参保人员退休时个人账户储存额÷本人退休年龄相对应的计发月数 =J÷y J——参保人员退休时个人账户储存额 y——本人退休年龄相对应的计发月数 3、计发月数按照《国务院关于完善企业职工基本养老保险制度的决定》(国发〔2005〕38号)的规定执行,详见下表:(见表) 4、参保人员退休时,其个人账户养老金的计发月数应使用与本人被批准退休当月已满周岁退休年龄相对应的计发月数。 三、参保人员2006年7月1日以后退休,有视同缴费年限,符合按月计发基本养老金的,在发给基础养老金和个人账户养老金的基础上,再发给过渡性养老金。 过渡性养老金月标准为参保人员退休时本人指数化月平均缴费工资、视同缴费年限、过渡系数1.3%的乘积。计算公式为: 过渡性养老金=本人指数化月平均缴费工资×视同缴费年限×1.3% =Vb×n1×1.3% Vb——参保人员退休时计算过渡性养老金的本人指数化月平均缴费工资; n1——参保人员视同缴费年限。 四、指数化月平均缴费工资的计算 参保人员的本人指数化月平均缴费工资,指参保人员退休时当地(统筹范围)上年度在岗职工月平均工资与本人平均缴费工资指数(小数点后保留四位,第五位4舍5入。下同)的乘积。本人平均缴费工资指数是指参保人员缴费年限内历年缴费工资指数的平均值。当年缴费工资指数是指参保人员本人当年月平均缴费工资与上年度当地(统筹范围)在岗职工月平均工资的比值。 1、计算参保人员退休时的基础养老金,本人指数化月平均缴费工资计算公式为: Va= Vn-1×t1 t1——参保人员退休时计算基础养老金的本人平均缴费工资指数 计算基础养老金的本人平均缴费工资指数分段计算。实际缴费年限的每年缴费工资指数为参保人员实际缴费年限内历年本人月平均缴费工资与上年当地(统筹范围)在岗职工月平均工资的比值;其视同