二、经济预测

(一) 联立方程模型预测的类型 由于联立方程模型可以全面、细致地描述经济系统中各个变量这间的相互依存关系,而且经济预测也始终是计量经济分析的一项主要内容。

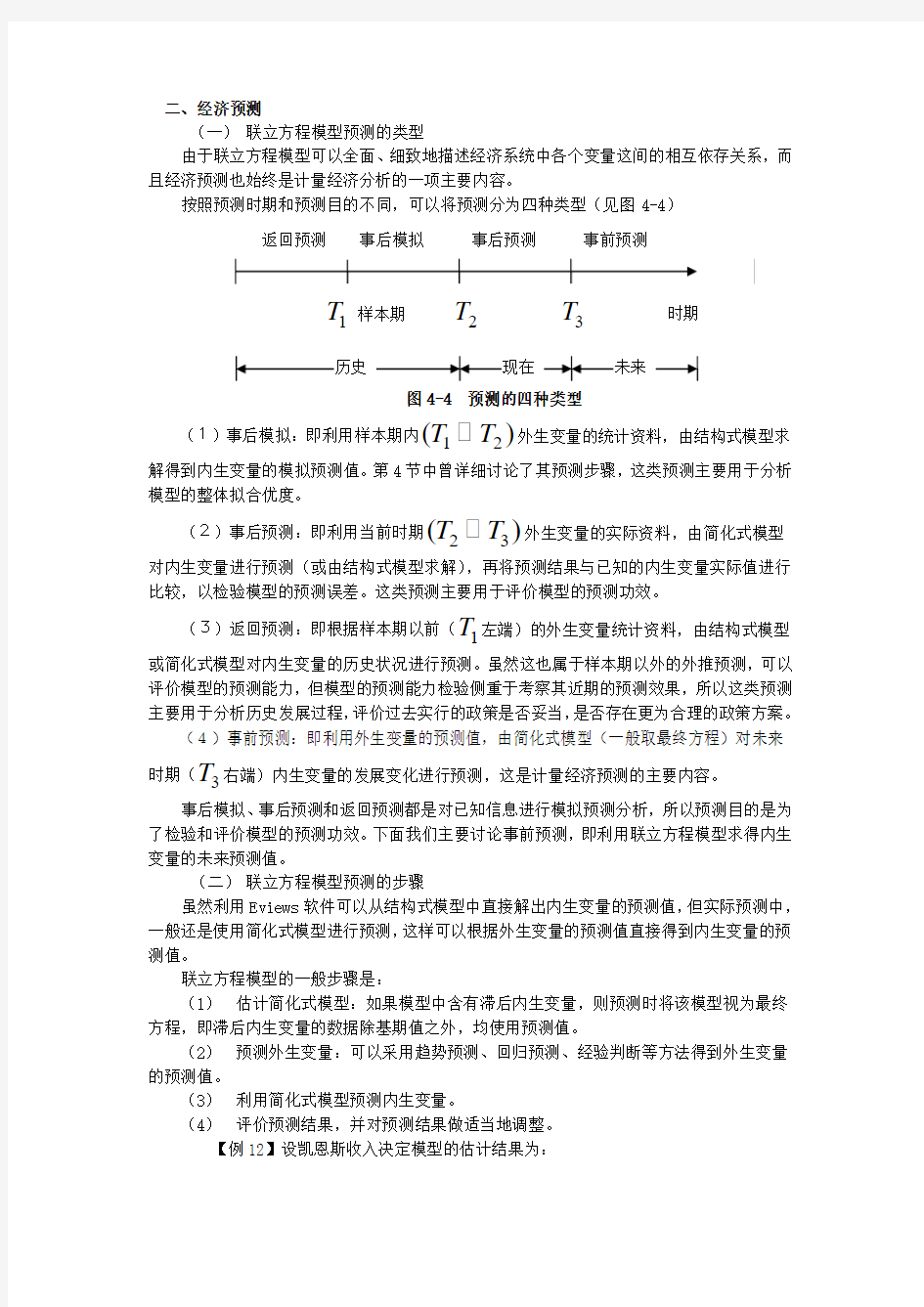

按照预测时期和预测目的不同,可以将预测分为四种类型(见图4-4)

图4-4 预测的四种类型

(1)事后模拟:即利用样本期内

12()T T 外生变量的统计资料,由结构式模型求解得到内生变量的模拟预测值。第4节中曾详细讨论了其预测步骤,这类预测主要用于分析模型的整体拟合优度。

(2)事后预测:即利用当前时期

23()T T 外生变量的实际资料,由简化式模型

对内生变量进行预测(或由结构式模型求解),再将预测结果与已知的内生变量实际值进行比较,以检验模型的预测误差。这类预测主要用于评价模型的预测功效。

(3)返回预测:即根据样本期以前(1T

左端)的外生变量统计资料,由结构式模型或简化式模型对内生变量的历史状况进行预测。虽然这也属于样本期以外的外推预测,可以评价模型的预测能力,但模型的预测能力检验侧重于考察其近期的预测效果,所以这类预测主要用于分析历史发展过程,评价过去实行的政策是否妥当,是否存在更为合理的政策方案。 (4)事前预测:即利用外生变量的预测值,由简化式模型(一般取最终方程)对未来时期(3T

右端)内生变量的发展变化进行预测,这是计量经济预测的主要内容。 事后模拟、事后预测和返回预测都是对已知信息进行模拟预测分析,所以预测目的是为了检验和评价模型的预测功效。下面我们主要讨论事前预测,即利用联立方程模型求得内生变量的未来预测值。

(二) 联立方程模型预测的步骤

虽然利用Eviews 软件可以从结构式模型中直接解出内生变量的预测值,但实际预测中,一般还是使用简化式模型进行预测,这样可以根据外生变量的预测值直接得到内生变量的预测值。

联立方程模型的一般步骤是:

(1) 估计简化式模型:如果模型中含有滞后内生变量,则预测时将该模型视为最终方程,即滞后内生变量的数据除基期值之外,均使用预测值。

(2) 预测外生变量:可以采用趋势预测、回归预测、经验判断等方法得到外生变量的预测值。

(3) 利用简化式模型预测内生变量。

(4) 评价预测结果,并对预测结果做适当地调整。

【例12】设凯恩斯收入决定模型的估计结果为:

1

1200.8()20.10.30.230.10.1t t t t t t t t

t t t t t t t t t

C Y T I Y Y T Y IM Y P Y C I G E IM --=+-=++==++=+++-

其中,

T 为税收,IM 为进口额,E 为出口额,P 为价格水平,其余变量与宏观经济模

型中的定义相同。其中,

,,P G E 为外生变量,其余变量为内生变量。已知本期国民收

入、政府支出和出中额分别为200亿元、10亿元和5亿元,价格水平为100。预计未来5年内,政府支出、出口额和价格水平的年增长率分别是6%、4%和2%。试预测今后5年内各个内生变量的发展水平。 (1)估计简化式模型 根据参数关系体系,可以用结构参数估计值求得简化型参数估计值。但由于该模型结构简单,从模型的最后一个方程解出Y 的简化式方程之后,代入各个结构式方程,可以得到简化式模型为:

1111111152.77780.83330.2778 2.7778()53.77780.53330.1778 1.7778()7.27780.38330.02780.2778()10.55560.16670.05560.5556()8.27780.0833t t t t t t t t t t t t t t t t t t t t t Y Y P G E C Y P G E I Y P G E T Y P G E IM --------=+-++=+-++=+-++=+-++=+110.07220.2778()

t t t t Y P G E ---++(2)预测外生变量

10(16)5(14)100(12)(1,2,3,4,5)

h t h h t h h

t h G E P h +++=?+%=?+%=?+%=

(1) 预测内生变量

取h=1,2,3,4,5,将外生变量的预测值和滞后内生变量的预测值代入简化式模型,便可得到内生变量的各项预测值。预测结果列入表4-5。 表4-5 外生变量与内生变量预测值

例如:

1252.77780.83332000.2778100 2.7778(10.6 5.2) 235.55

52.77780.8333235.550.2778102 2.7778(11.24 5.41) 266.78

t t Y Y ++=+?-?++==+?-?++=

注意计算过程中,滞后内生变量(上期国民收入)用的是预测值。

(三) 预测结果分析

为了便于说明问题,将用于预测的简化式方程简单的表示成:

111

0111???t t t t t Y Y e X e ππ+++++=+=++ 式中,1t Y +为内生变量在预测期的实际值,1

?t Y

+为内生变量的预测值,1t e +为预测误差。这样对预测结果可以从三个方面进行分析。

(1) 系数估计值。计量经济预测实际上有两个基本假设,一是模型的参数估计准确,二是样本期和预测期的参数值无明显差异,即经济关系保持不变。因此,建立模型时不仅要选择合适的估计方法,预测时还需要事先分析:模型的参数在预测期内是否发生了变化。例如,当政府考虑在预测期内实行扩张或紧缩的财政政策时,消费函数预计会向上或向下移动,预测时需要根据有关经济信息确定位移的上限和下限,人而对消费函数的截距项做适当的调整。再如在预测期内调整了税率,则税收函数的斜率也要做相应的调整。事实上为了客观反映经济关系

的变化,有时将预测模型取成变参数模型。

(2)外生变量预测值。即使模型很好的反映了经济变量之间的依存关系,并且在预测期内基本保持不变,如果外生变量的预测值不可靠,同样会使模型产生较大的预测误差。因此,实际预测时应该重视外生变量的预测,设定预测模型时最好选择变化规律容易把握的外生变量,或者根据外生变量的不同变化,得出多组预测结果以供决策分析。

(3)预测误差。预测误差反映了模型系统之外所有因素的综合影响,包括上述系数估计误差和外生变量预测误差。预测时应该对样本期的模拟预测误差以及现期的事后预测误差

进行适当地分析,如果误差较小、且无变动规律,则预测时可以忽略不计。但是如果具有某种变动规律,说明模型系统未能完整地描述经济变量之间的关系,预测时应该利用误差项呈现出的“附加因素”,对误差项的研究也构成了现代计量经济分析的重要内容。

三、政策评价

政策评价是指对不同政策进行比较、选择的过程。无论是宏观经济领域还是微观经济领域,都存在着政策评价问题。例如,政府利用各种财政政策、货币政策对国民经济进行宏观调控时,需要分析各种政策对社会经济发展可能产生的影响。企业在制定投资计划时,决策者需要在各种可能的投资项目之间进行合理的取舍和组合。但是各种政策的影响不可能通过全面实验来获知。计量经济模型恰好可以起到“经济政策实验室”的作用,将经济目标作为内生变量,各种政策变量作为外生变量,利用模型描述两者之间的相互关系,计算各种政策方案的结果,模拟不同政策产生的影响,以便对各种政策方案进行比较论证,并按照某种标准从中选择最佳政策方案。将计量经济模型与现代计算机技术、最优控制方法有机结合起来,可以建成名副其实的“经济政策实验室”。政策评价也日益成为计量经济模型应用中最和重要的方面。

用于政策评价的计量经济模型,一般可以写成以下结构形式:

ε=Γ+Γ+Γ+--13211t t t t R X Y BY (4—12)

式中,t Y 为g ×1内生变量向量,又称为政策目标;1t Y

-为g ×1滞后内生变量向量;

t X 为k ×1外生变量向量;B ,1Γ,2Γ,3Γ分别为相应的结构参数矩阵。

利用计量经济模型进行政策评价主要有两种方式:模拟仿真法和工具目标法。 (一) 模拟仿真法

这种方法就是将政策变量的若干组值依次代入模型,由模型解出相应当内生变量;即利用模型仿真经济系统的运行,模拟不同政策方案的结果。这种方式实际上就是一种有条件预测,回答“如果这样……将会怎样”的政策评价问题。其分析过程可以表示为:

经济分析:政策分析——>经济系统运行——>政策结果

计量经济分析:政策变量值——>模型求解——>内生变量值 模拟仿真法可以用联立方程模型表示为:

11

31121111+--+--++Γ-Γ-Γ-=t t t t t B R B X B Y B Y ε

将不同政策方案下的政策变量值

t R 代入模型,就可以得到相应当内生变量值,然后再

比较分析这些结果。

利用乘数也可以分析政策变量对内生变量的影响,即政策乘数:

311

Γ-=??--B R Y t t

【例13】设宏观经济模型为:

1745.0213.64-t t Y C +-= )(404.1495.5821---+=t t t Y Y I

t t t t G I C Y ++=

根据经济发展规划的研制需要,对未来10年政府支出的年均增长速度提出高、中、低三套方案,分别为13%、9%和5%。试分析不同方案对国民经济增长的影响。已知当年政府支出为435.6亿元,国民收入为2127.6亿元,上年国民收入为1899.5亿元。

利用Eviews 软件进行模拟分析: (1) 建立工作文件 CREATE U 12 DATA G Y C1 I

在数组窗口的第1期观察值位置输入上期国民收入的值(1899.5),在第2期位置输入本期政府支出和国民收入的值(435.6和2127.6)。

(2) 建立模拟模型

在主窗口点击Object\New ,并选择Model ,在模型窗口中输入估计的结构式模型: Y=C1+I+G

C1=-64.213+0.745*Y(-1)

I=58.495+1.404*(Y(-1)-Y(-2))

然后点击Name 按钮,将该模型存入工作文件,设命名为Model1。 (3) 模拟分析

SMPL 3 12 调整样本期

GENR T=@TREND(2) 生成变量T =1,2,…,10 GENR G=435.6*1.05^T 输入政策变量G 的数据 SOLVE Model1 模拟求解内生变量估计值 SHOW G Y C1 I 显示低方案的模拟分析结果 将该结果存贮或打印输出之后,再依次键入: GENR G=435.6*1.09^T SOLVE Model1

GENR G=435.6*1.13^T SOLVE Model1

将分别得到中方案和高方案的模拟分析结果。所有计算结果列入表4-6。 模拟分析结果表明:

当政府支出年增长率为5%时,国民收入、消费和投资将很快呈现递减趋势;政府支出年增长率为9%时,收入、消费将逐渐增加,但投资仍呈逐期递减趋势;政府支出年增长率为13%时,各项国民经济指标都将逐期递增。

表4-6 三种方案的模拟预测值

(二) 工具-目标法

这种方法最初是由丁伯根(J.Tinbergen )提出来的。其分析内容是:将内生变量的理想水平值作为政策目标,通过模型计算,求出为实现该政策目标要求政策变量应该达到的相应水平。这种方法实际上是目标控制问题,控制的变量即政策变量(又称为工具变量),回答的是“如果这样……将需怎样”的政策评价问题。其分析过程可以表示为:

经济分析:政策目标——>经济系统约束——>政策变量控制水平 计量经济分析:内生变量目标值——>模型求解——>政策变量值

这种分析要求有足够多的政策变量,即政策变量个数应不少于内生变量个数(r ≥g ),其差r -g 称为政策自由度。当r =g 时,用模型可以表示其分析过程:

11

31213113113+-+--+-Γ+ΓΓ-ΓΓ-Γ-=t t t t t X Y BY R ε

将内生变量的目标值1+t Y

代入方程,可以得到政策变量

t R 的最优值。若r>g ,可以

先确定一部分(r -g )政策变量的值,再求出其余政策变量的最优值。

例如,考虑只有一个政策变量

t G 、一个内生变量t Y 的简单宏观经济模型:

t Y =t t t v G Y +++-2110πππ

得到参数及误差项的估计值之后,则政策评价模型为:

1+t Y =1^

*2

^^

1^

0++++t t t v G Y πππ

由于G 为政策变量,所以取时间上比Y 滞后一期,并且:

t t G G /1^

2*

2+=ππ

对于内生变量Y 的预测值1+t Y

,可以解出政策变量

t G 的最佳值为:

^

*

2^

1^

0^

11/)(πππ++---=

t t t t v Y Y G

由此可以求出政策目标预期水平对政策变量最优值得影响为:

^*

2

11π=??+t t Y G

即总收入的预期水平变动一个单位,政府支出的最优值就应该相应地调整1/*

2

π个单位。同理可以求出t Y

和1+t v 对

t G 的影响:

^*2

^

1ππ=??t t Y G *21^1

π-=??+t t v G 工具-目标法在使用中也有一些不足之处: (1)政策目标的预期值有时难以确定; (2)需要考虑政策变量的个数;

(3)假定政策目标之间设有制约联系;

(4)政策变量之间的相关性,使得有时无法确定足够的、相互独立的政策(工具)变量。为了解决这些问题,希尔(Theil )又提出了一种有相同政策评价作用的新方法——社会福利函数法,其假定存在一个以内生变量1+t Y

和政策变量t R 为自变量的社会福利函数,

即:

),(1t t R Y W +=ω

在(4-11)式的约束下,使函数W 达到最大值,以此确定政策变量的最优解。这样,将政策评价问题表示成了具有线性约束的非线性规划问题,或条件极值问题。这样,不论政策目标的预期值是否存在,都可以进行政策评价。分析过程可以反映政策目标之间的相互制约关系,而且不必考虑政策变量的个数。但在实际运用过程中,社会福利函数的具体函数形式难以确定,最优解也因社会福利函数的选取不同而有差别,这样就削弱了政策评价结果的客观性和可靠性。

第五章 应用计量经济模型

前面几章侧重介绍了理论计量经济学的内容,运用计量经济的理论和方法可以研究生产、需求、消费、投资、价格、就业、福利等微观经济和宏观经济中的具体问题。本章将选择几个领域侧重介绍应用计量经济学的内容,以了解应用计量经济模型的构造理论和方法,以及计量经济模型的具体应用。

第一节 需求函数

一.需求函数及其性质

消费者总是为了满足某种特定的效用而购买商品,需求就是指消费者在一定价格条件下对商品的需求,它受到消费者支付能力的限制,一个理性的消费者应该合理地选择各类商品以使效用达到最大。

设Y 为消费者收入,i i

Q P ,分别为第I 类商品的价格和需求量(i =1,2,…,n ),

则消费者在以下预算约束的情况下:

Y Q P Q P Q P n n =+++ 2211

应该合理地选择商品组合,使效用函数达到最大,即:

max ),,,(21==n Q Q Q u U

构造拉格朗日函数:

),,,,(21λn Q Q Q L +=),,(1n Q Q u )(∑-i i Q P Y λ

则最优商品组合必须满足:

00i i i i i L U P Q Q L Y PQ λλ????

=-=???????????

=-=?????

∑ (i=1,2,….n ) 求解该方程组,可以得到需求函数的一般形式为

1(,,....)i n Q f Y P P = ( i=1,2,….n ) (5-1)

因此,消费者对每种商品的需求量主要取决于消费者收入和各类商品的价格。

需求函数有以下性质:

(1)非负性: 1(,,....)0i n Q f Y P P =>= ,即需求量总是正的。 (2)可加性:

1122...n n Y PQ P Q P Q =+++ ,即 各项支出之和等于总

支出;若支出项中包含储蓄,则总支出等于总收入。

(3)零阶齐次性(或无货币幻觉):当收入和商品都增加错误!不能通过编辑域代码创建对象。倍时,对商品的需求量没有影响,即:

11(,,....,)(,,....,)n n f Y P P f Y P P λλλλ=

这说明消费者无货币幻觉,此时可将需求函数写成(取

λ=1/P )

: 1

(,,....,)n i P Y P Q f P P P

=

其中,P 为物价指数,通常为零售价物价指数。此时,需求函数中已剔除了通货膨胀的影响,

商品的需求量是消费者实际收入和各种商品相对价格的函数。

(4)单调性:需求函数是自价格的单调递减函数,即:

0i i

i i Q Q Q P Y

??+

(5)对称性:在保证效用最大的情况下,第i 中商品价格i P

对第j 中商品的需求量j

Q 的影响,等于第j 中商品的价格

P j 对第i 中商品需求量的影响,即:

j

j

i i

i j

i j Q Q Q Q Q Q P Y P Y

????+=+???? 二、需求影响因素分析

有需求函数克制,影响商品需求量的主要因素是小费收入、自价格(该商品的价格)和互价格(其他商品的价格)。实际应用中,一般采用需求弹性来分析各因素对需求量的影响。 (一) 收入弹性

需求的收入弹性表示消费者收入的相对变化对需求量相对变化的影响,即:

i i i i i

Q Q Q Y Y Y Y Q η??==??

商品的类型不同,收入变动对各需求影响的程度不同。对于生活必需品,收入弹性较小,一般

01i η<<,即需求的增长速度低于收入的增长速度。对于高档消费品,收入的弹

性较大,需求的增长速度可能会高于收入的增长速度,即

1η>。如果0i η<〈0,则

表明该商品为低质淘汰商品。

(二) 自价格弹性

需求的自价格弹性表示商品价格的相对变化对该商品的需求相对变化的影响,即:

i i i i

ii i i i i

Q Q Q P E P P P Q ??==??

由于需求量是自价格的单调递减函数,所以一般有

0ii

E <。有些商品(如生活必需

品)对价格缺乏弹性的,价格变动对需求的影响较小,一般

10ii E -<<;有些商品(如

高档消费品)对价格的变化十分敏感,需求的增长速度会大于价格的下降速度,即

1ii E <-。有时还会出现自价格弹性大于零的情况,这类商品即为经济学中的“吉芬商

品”。

(三) 互价格弹性

需求的互价格弹性表示其他商品价格的相对变化对某类商品需求相对变化的影响,即:

ij

P Q Q Q E P P P Q

??==?? ()i j ≠

某类商品的需求受其他商品价格变动的影响主要有两个原因:一是受消费者支付能力的限制,当某些商品的价格发生变化时,消费者在一定的预算约束下为使商品组合的效用达到最大,必然会改变一些商品的购买量。二是个总商品的使用价值之间有一定的联系,具体又可以分成使用价值可以相互替代的互代品,以及使用价值可以相互补充的互补品。对于互代品,例如,猪肉与家禽,由于家禽的价格上涨会导致猪肉的需求量的增加,所以

0ij E >;

对于互补品,例如,录像机与录像带,录像带价格的上涨将会引起对录像机的需求量的减少,所以

0ij E <。如果ij E 近似地等于零,则表明他们基本上是互不相关的商品。

除了收入和价格因素之外,影响需求的还有其他的因素。例如,季节因素、商品的市场保有量、消费习惯,等等。实际应用中应该根据具体情况,在需求函数中合理设定结社变量来反映这些因素的影响。 三、单方程需求函数

(一) 单方程需求函数的常用函数形式

单方程需求函数主要用来研究某种商品的需求变动情况,其一般形式为:

1

2

(,,,...,,)n

Q f Y P P P ε=

其中,ε表示收入和价格之外的其他因素,价格因素包括自价格、互代品、和互补品

价格。 此时,收入和价格都作为外生变量,并且不考虑预算约束条件;这样单方程需求函数只能满足前述需求函数的部分特性。

实际应用中,为了便于参数估计,常将需求函数取成线性模型或可线性化的模型,如双对数模型、对数函数模型和指数函数模型。双对数模型的特点是可以直接求得各种需求弹性(所以又称常数需求弹性模型),对数函数模型适用于需求增长缓慢的商品(如生活必需品),而指数函数模型适用于需求急剧增长的商品(如耐用消费品)。

根据需求弹性的定义,可以求出常用需求函数的个别需求弹性(例如表5-1)式中,为了表述简单起见,取1P 为商品的自价格,2P

为相关产品的互价格。 线性:

01122i Q a b Y b P b P ε

=++++

双对数:

01122ln ln ln ln i Q a b Y b P b P ε=++++

对数:01122ln ln ln i Q a b Y b P b P ε=++++ 指数:

01122ln i Q a b Y b P b P ε

=++++

(二) 恩格尔(Engle )函数

如果各种商品的价格保持不变,则需求函数可以表示成:

21(,,,...,,)i i i n P Q P f Y P P P ε=

或: (,)i

V f Y ε= (i=1,2,3,….,n ) 式中,i V

为消费者在第i 类商品上的消费支出;这就是经济学中讲的恩格尔系数,它反映了价格相对稳定的情况下,消费者收入水平变化对各类商品消费支出的影响情况,是研究消费结构变化规律的一类重要函数。 (三) 耐用品的存量调整模型

耐用品的需求量不仅受到收入和价格影响,而且与该商品的存量密切相关。假设某种耐用品在第t 期的期望存量是收入和价格的线性函数,即:

*012t t t t S a a Y a P ε=+++

实际存量通常不等于期望存量,两者之间可以用下式表述:

*11()t t t t S S S S λ---=-

式中,

λ称为调整因子,01λ<<。设δ为该耐用品的报废率,则:

()11t t t S S Q δ-=-+

所以第t 期的需求量可以表示为

11t t t t Q S S S δ--=-+

*11()t t t S S S λδ--=-+

0121()t t t t

a a Y a P S λλλδλλε-=+++-+

(5-2)

在滞后变量模型中曾经指出,该模型成为存量调整模型。为了便于估计模型,可以将存量调整模型直接设定为:

01231t t t t t

Q b bY b P b S ε-=++++

(5-3)

估计模型之后,就可以得到存量调整模型中的参数的估计值(其中

δ的值需要外生给定)

。 例如,邹至庄曾经根据美国1921—1953年的统计资料,利用存量调整模型成功地分析了美国汽车需其变化的情况。采用OLS 法估计(5-3)式,得到:

10.080.0120.020.23t t

Q Y P S -=+-- 外生给定

δ=0.25,则由(5-2)是可以求得: 012

0.48,0.17,0.025,0.042a a a λ====- (四) 状态调整模型

Houthaker 和Taylor 与1970年建议用(5-3)式描述耐用品和非耐用品地需求,其中 作为状态变量。对于耐用品即为存量;对于非耐用品,它表示消费习惯等“心理存量“,可以用上一期的需求量来表示。所以,非耐用品的需求函数为

1

2

3

1

Q b bY bP b Q ε-=++++

Houthaker 和Taylor 利用美国1929-1964年的数据,对81类商品分别估计该模型,发现其中65类商品,该模型是成功的。 四、扩展的线性支出系统模型

方程组(5-1)是一个需求函数系统,每个方程中引入随即误差项,再加上预算约束就构成一个完备的、有n+1个方程的联立方程模型系统:

121122(,,,...,,)...i n n n Q f Y P P P Y PQ P Q P Q ε??=????=+++????

(i=1,2,……n) 与单方程需求函数相比,需求系统模型不仅能分析各种商品的需求变化情况,而且可以研究一定预算约束情况下,各种商品需求之间的交互影响。

需求系统模型可以采用各种函数形式,如线性模型、双对数模型等,但其中应用较广泛的是扩展的线性支出系统模型(Expenditure System 简称ELES ) (一) ELES 模型的构造

ELES 模型是由经济学家C.Liuch 于1973年在著名的计量经济学家R.Stone 首先提出的“线性支出系统模型”基础上扩展而成的。假设将人们的消费支出具体的分为m 类,则各类商品的消费支出可以用模型表示成:

0()

i i i i i i V PQ Pq b Y V ==+-

(5-4) 其中,

i Q ,i V 是第i 类商品的需求量和消费支出,,i i P q 分别为第i 类商品的价格和

基本需求量,i b

为边际消费倾向,0

()i i V PQ =∑为总基本需求支出,

Y 为收入水平。 模型(5-4)称为“扩展的线性支出系统模型“,模型的经济意义十分明确:人们对各

类商品的消费需求都是由“基本需求”和“非基本需求”两部分组成,基本需求与收入水平无关,只是为了维护最基本的生活水平,而非基本需求取决于满足所有基本消费需求后的“剩余收入”和消费者偏好。

ELES 模型满足需求函数的基本性质,并且直观的反映了消费支出的构成情况;利用模型还可以直接的求出边际消费倾向、需求的收入弹性和价格弹性。 1. 收入弹性

模型(5-4)可以表示成为需求函数的形式:

()Q q b Y PQ P

=+-∑

(5-5)

因此,各类消费需求的弹性为:

i i

i i i i i

i Q bY bY Y Y Q PQ V η?=

?==? (5-6)

2.价格弹性

根据(5-5)式还可以求得需求的价格弹性:

互价格弹性: ()j

i j j i j j i ij j i i i

i P b P q b P q Q E i j P Q PQ V ?=?=-=-

≠?

(5-7)

自价格弹性:

000

()

()i i i

ii i i i i i i

i

i i Q P b E Y V Pq P Q PQ b Y V Pq V ?=?=--+?=--+

(5-8)

因此,建立ELES 模型后,可以利用上述指标综合分析收入、价格波动对消费者需求的影响情况,预测消费者结构的变动趋势。 (二) ESEL 模型的估计方法

在ESEL 模型中,虽然变量之间是线性关系,但是待估参数i q ,i b

(i=1,2,3 …, n)却是非线性关系(因为有乘积项i

j b q )。因此对于时间序列数据,一般采用迭代估计模型。

先给定边际消费倾向i b 的一组初始值,视i b 为常数来估计基本需求量i q ;得到i q

的第一组估计值后,再视i q 为常数来估计i b ,得到i b 的第一组估计值。然后固定i b 再估计i q

如此反复迭代估计,知道满足收敛条件为止。

如果样本数据为横截面数据,则估计过程比较简单。 设: 0i

i i i a Pq bV =- (5-9)

则模型(5-4)可以表示成: i i i V a bY =+

(5-10)

如果利用横截面数据估计模型,由于各项基本支出在某年内基本上是不变的,即i i Pq

可是视作常数,这样i a

也为常数,模型(5-10)即为通常的一元线性回归模型(恩格尔函数)。因此,可以按照以下步骤来估计ESEL 模型中的系数:

(1)利用最小二乘法估计(5-10)中的,i i a b (i=1,2, … ,m,共估计m 个方程)。

(2)计算总基本支出Vo.

对公式(5-9)两端求和得:

00(1)

i i i i i a Pq bV b V =-=-∑∑∑∑

所以: 0

/(1)i i V a b =-∑∑

(3) 计算各项基本支出: 对公式(5-9)得: 0i i

i i Pq a bV =+ (i=1,2, … ,m)

最终得到ELES 模型的估计结果为: 0垐垐()i

i i V p q Y V =- (i=1,2, … ,m)

例1 表5-2中为我国城镇居民家庭1998年的消费支出情况。试利用表中资料建立ESEL

模型,并对我国城镇居民家庭消费结果的特征进行分析。

表5-2 我国城镇家庭1998年人均全年收入与消费支出情况 单位 元

(1) 估计模型

此时将居民消费支出分成8类(m=8);先根据每一类次消费者指出和人均收入的统计资料,利用OLS 法估计各类商品的恩格尔系数,估计结果列入表5-3;再计算总基本支出:

0913.4109???/(1)2433.81510.6247i

i V a b =-==-∑∑ 然后计算各项基本支出的估计值(列入表5-3),最终得到我国城镇居民家庭的ESEL 模

型。

(2)计算需求弹性

利用(5-6)到(5-8)式可以计算出我国城镇居民家庭的各类消费需求的收入弹性和价

V取表5-2中的平均收入Y和各项格弹性。计算过程中,公式中的收入Y合格项支出i

V;计算结果分别列入表5-3和表5-4。

平均支出i

(3)消费结构分析

①消费结构变动趋势分析。

根据表5-3中计算的的边际消费倾向和收入弹性可以计算出:随着收入水平的提高,我国城镇居民将新增收入的62.4%用于消费,并且主要增加食品、家庭用品、衣着方面的消费支出(占新增消费支出的56.88%),这说明现阶段我国城镇居民的消费需求还是以生存资料为主,属于从温饱向小康过渡阶段;医疗保健和居住的边际消费倾向偏低也反映了这一事实,同时也表明随着医疗和住房制度改革的逐步深化,居民将会逐步增加这方面的支出。另外,收入弹性中家庭用品类弹性高达1.6128,以及文化娱乐的边际消费倾向上升到第三位,表明城镇居民对新型家庭设备用品、文化用品、文化教育方面的消费需求将会呈现快速增长势头。

②价格波动对消费需求的影响

表5-4中列出的价格弹性中,每一行数字反映的是其他各类商品价格变动对该类商品需

求的影响,而每一列数字却描述了某类商品价格变动对其他各类商品需求的影响。从表5-4的计算结果可以看出以下几个特征:

第一,从各行数字上来看,各类商品的自价格弹性最大,而,互价格弹性相对比较小,说明消费需求主要受自身价格变动的影响,与其他商品的价格变动基本无关;

第二,从各列数字上来看,(除自价格弹性外)第一列(即食品)的价格弹性最大,这表明在所有的消费品中,食品价格变动对其他各类的商品的消费需求影响最大,

食品价格上涨将会导致其他各类商品需求的大幅度下降,这与目前我国城镇居

民消费结构中生存资料(尤其是食品支出)占加大比重密切相关;

第三,自价格弹性中用品类的价格弹性最大,结合前述分析的用品收入价格弹性较大的特点,目前合理降低用品价格会促进其消费的快速上升。

③基本消费需求分析

1998年我国的城镇居民最基本的生活消费支出是2433.82元,比较表5-2中资料可

知其与最低收入组的消费水平大致相同,因此将低于该收入水平的居民定为“困难

户”是有科学依据的。

由表5-3可知,基本支出中食品类占的比重最大(将近57%),文教娱乐、居住的基本需求也都各占10%,与衣着类的基本需求大致相同,而用品类的基本需求最低,只占2.37%。这些特征有利于我们及时掌握居民基本消费需求的变化情况,制定相应的消费政策,保障人民的生活水平。

第二章简单线性回归模型 第一节回归分析与回归函数P15 (一)相关分析与回归分析 1、相关关系 2、相关系数 3、回归分析 (二)总体回归函数(条件期望) (三)随机扰动项 (四)样本回归函数 第二节简单线性回归模型参数的估计P26 (一)简单线性回归的基本假定 (二)普通最小二乘法求样本回归函数 (三)OLS回归线的性质 (四)最小二乘估计量的统计性质 1、参数估计量的评价标准(无偏性、有效性、一致性) 2、OLS估计量的统计特性(线性特性、无偏性、有效性、高斯-马尔可夫定理) 第三节拟合优度的度量(RSS、ESS、TSS)P35 (一)总变差的分解 (二)可决系数 (三)可决系数与相关系数的关系 第四节回归系数的区间估计与假设检验P38 (一)OLS估计的分布性质 (二)回归系数的区间估值 (三)回归系数的假设检验 1、Z检验 2、t检验 第五节回归模型预测P43 第六节案例分析P48 第三章多元线性回归模型 第一节多元线性回归模型及古典假定P64 一、多元线性回归模型 二、多元线性回归模型的矩阵形式 三、多元线性回归模型的古典假定 第二节多元线性回归模型的估计P68 一、多元线性回归性参数的最小二乘估计 二、参数最小二乘估计的性质(线性特性、无偏性、有效性) 三、OLS估计的分布性质 四、随机扰动项方差的估计 五、多元线性回归模型参数的区间估计

第三节多元线性回归模型的检验P74 一、拟合优度检验(多重可决系数、修正的可决系数) 二、回归方程的显著性检验(F-检验) 三、回归参数的显著性检验(t-检验) 第四节多元线性回归模型的预测P79 第五节案例分析P81 第四章多重共线性第一节什么是多重共线性P94 第二节多重共线性产生的后果 第三节多重共线性的检验 第四节多重共线性的补救措施 第五节案例分析P109

计量经济学讲义共十讲文档编制序号:[KKIDT-LLE0828-LLETD298-POI08]

第一讲 普通最小二乘法的代数 一、 问题 假定y 与x 具有近似的线性关系:01y x ββε=++,其中ε是随机误差项。我们对01ββ、这两个参数的值一无所知。我们的任务是利用样本数据去猜测01ββ、的取值。现在,我们手中就有一个样本容量为N 的样本,其观测值是:1122(,),(,),...,(,)N N y x y x y x 。问题是,如何利用该样本来猜测01ββ、的取值 为了回答上述问题,我们可以首先画出这些观察值的散点图(横轴x ,纵轴y )。既然y 与x 具有近似的线性关 系,那么我们就在图中拟合一条直线:01 ???y x ββ=+。该直线是对y 与x 的真实关系的近似,而0 1 ??,β β分别是对01 ,ββ的猜测(估计)。问题是,如何确定0?β与1 ?β,以使我们的猜测看起来是合理的呢 笔记: 1、为什么要假定y 与x 的关系是0 1y x ββε=++呢一种合理的解释 是,某一经济学理论认为x 与y 具有线性的因果关系。该理论在讨论x 与y 的关系时认为影响y 的其他因素是不重要的,这些因素对y 的影响即为模型中的误差项。 2、0 1y x ββε=++被称为总体回归模型。由该模型有: 01E()E()y x x x ββε=++。既然ε代表其他不重要因素对y 的影 响,因此标准假定是:E()0x ε=。故进而有:

01E()y x x ββ=+,这被称为总体回归方程(函数),而 01 ???y x ββ=+相应地被称为样本回归方程。由样本回归方程确定的?y 与y 是有差异的,?y y -被称为残差?ε。进而有:0 1 ???y x ββε=++,这被称为样本回归模型。 二、 两种思考方法 法一: 12(,,...,)N y y y '与12???(,,...,)N y y y '是N 维空间的两点,0 ?β与1 ?β的选择应该是这两点的距离最短。这可以归结为求解一个数学问题: 由于?i i y y -是残差?i ε的定义,因此上述获得0?β与1 ?β的方法即是0 ?β 与1 ?β的值应该使残差平方和最小。 法二: 给定i x ,看起来i y 与?i y 越近越好(最近距离是0)。然而,当你选择拟合直线使得i y 与?i y 是相当近的时候,j y 与?j y 的距离也许变远了,因此存在一个权衡。一种简单的权衡方式是,给定12,,..,N x x x ,拟合直线的选择应该使1y 与 2?y 、2y 与2?y 、...、N y 与?N y 的距离的平均值是最小的。距离是一个绝对值,数学处理较为麻烦,因此,我们把第二种思考方法转化求解数学问题: 由于N 为常数,因此法一与法二对于求解0?β与1 ?β的值是无差异的。 三、 求解

第二章简单线性回归模型 2.1 (1)①首先分析人均寿命与人均GDP的数量关系,用Eviews分析:Dependent Variable: Y Method: Least Squares Date: 12/27/14 Time: 21:00 Sample: 1 22 Included observations: 22 Variable Coefficient Std. Error t-Statistic Prob. C 56.64794 1.960820 28.88992 0.0000 X1 0.128360 0.027242 4.711834 0.0001 R-squared 0.526082 Mean dependent var 62.50000 Adjusted R-squared 0.502386 S.D. dependent var 10.08889 S.E. of regression 7.116881 Akaike info criterion 6.849324 Sum squared resid 1013.000 Schwarz criterion 6.948510 Log likelihood -73.34257 Hannan-Quinn criter. 6.872689 F-statistic 22.20138 Durbin-Watson stat 0.629074 Prob(F-statistic) 0.000134 有上可知,关系式为y=56.64794+0.128360x1 ②关于人均寿命与成人识字率的关系,用Eviews分析如下:Dependent Variable: Y Method: Least Squares Date: 11/26/14 Time: 21:10 Sample: 1 22 Included observations: 22 Variable Coefficient Std. Error t-Statistic Prob. C 38.79424 3.532079 10.98340 0.0000 X2 0.331971 0.046656 7.115308 0.0000 R-squared 0.716825 Mean dependent var 62.50000 Adjusted R-squared 0.702666 S.D. dependent var 10.08889 S.E. of regression 5.501306 Akaike info criterion 6.334356 Sum squared resid 605.2873 Schwarz criterion 6.433542 Log likelihood -67.67792 Hannan-Quinn criter. 6.357721 F-statistic 50.62761 Durbin-Watson stat 1.846406 Prob(F-statistic) 0.000001 由上可知,关系式为y=38.79424+0.331971x2 ③关于人均寿命与一岁儿童疫苗接种率的关系,用Eviews分析如下:

第一讲作业题 为分析不同州的公共教育支出花费在学生身上的教育经费,估计了如下的回归方程: 式中,S代表第i个州花费在每个公立学校学生身上的教育经费;Y代表第i个州的资本收入;G代表第i个州公立学校学生的增长率。 1A 说明变量Y与变量G的参数估计值的经济意义。 作业题2 1B 你预期变量Y和G的参数符号各是什么请说明理由。估计结果与你的预期一致吗 作业题3 1C 变量G是用小数来衡量的,因此,当一个州的招生人数增加了10%时,G等于。如果变量G用百分比的形式来衡量,那么当一个州的招生人数增加了10%时,G等于10。此时,方程的参数估计值会如何变化(文字说明即可) 作业题4 Jaime Diaz发表在《体育画报》上的一篇论文研究了美国职业高尔夫球协会(PGA)巡回赛中不同距离的推杆次数。论文中建立了推杆进洞次数百分比(P)关于推杆距离(L,英尺)的关系式。推杆距离越长,进洞的可能性越小。可以预测,L的参数估计值为负。回归方程如下: 2A 说明L的参数估计值的经济意义。 作业题5 2B 利用该方程估计一个PGA高尔夫球员10英尺推杆进球的次数百分比。再分别估计1英尺和25英尺的情况。结果是否符合现实 作业题6 2C 上一题的答案说明回归分析时存在什么问题 第二讲作业题 作业题1 1 查尔斯·拉弗(Charles Lave)发表了一篇驾驶员交通事故率的研究报告。他的总体结论是驾驶速度的方差(同一公路上汽车驾驶速度差异的程度)是交通事故率的重要决定因素。在他的分析中,采用两年的全美数据分别估计,得出的回归方程为: 第一年: 第二年:

式中,代表第i个州州际公路上的交通事故数量(单位:车辆每行驶一亿英里的交通事故数);代表一个不确定的估计截距;代表第i个州的驾驶速度的方差;代表第i个州每名驾驶员的平均罚单数量;代表第i个州内每平方英里医院的数量。 1a.考察变量的理论依据,给出其参数符号的预期。 作业题2 1b.这两年的参数估计的差异是否值得重视请说出你的理由。在什么情况下,应该关注这些差异呢 作业题3 1c.通过比较两个方程的调整的判定系数,哪一个方程具有更高的判定系数调整的判定系数越高,回归方程越好吗为什么 作业题4 假定你决定建一个离你学校最近的冷冻酸奶商店的销售量模型。店主很乐意帮助收集数据,因为她相信你们学校的学生是她的主要顾客。经过长时间的数据收集以及无限量的冷冻酸奶供给之后,你估计得到以下回归方程: 式中,代表第t个两周内冷冻酸奶的销售总量;代表t期的平均温度(单 位:华氏温度);代表t期该商店冷冻酸奶价格(单位:美元);代表反 映是否在学校报纸发布广告的虚拟变量(1=店主在学校报纸上做了广告); 代表反映是否为学校学期时间的虚拟变量(1=t期是学校学期时间,即9月初到12月初、1月初到5月底)。 2a.为什么要假定“无限量的冷冻酸奶供给”(提示:考虑模型是否满足经典假设) 作业题5 2b.说明变量和变量的参数估计值的经济含义。

第一讲 普通最小二乘法的代数 一、 问题 假定y 与x 具有近似的线性关系:01y x ββε=++,其中ε是随机误差项。我们对01ββ、这两个参数的值一无所知。我们的任务是利用样本数据去猜测01ββ、的取值。现在,我们手中就有一个样本容量为N 的样本,其观测值是:1122(,),(,),...,(,)N N y x y x y x 。问题是,如何利用该样本来猜测01ββ、的取值? 为了回答上述问题,我们可以首先画出这些观察值的散点图(横轴x ,纵轴y )。既然y 与x 具有近似的线性关系,那么我们就在图中拟合一条直线: 1 ???y x ββ=+。该直线是对y 与x 的真实关系的近似,而01??,ββ分别是对01 ,ββ的猜测(估计)。问题是,如何确定0 ?β 与1 ?β,以使我们的猜测看起来是合理的呢? 笔记: 1、为什么要假定y 与x 的关系是0 1y x ββε=++呢?一种合 理的解释是,某一经济学理论认为x 与y 具有线性的因果关系。该理论在讨论x 与y 的关系时认为影响y 的其他因素是不重要的,这些因素对y 的影响即为模型中的误差项。 2、 01y x ββε=++被称为总体回归模型。由该模型有: 01E()E()y x x x ββε=++。既然ε代表其他不重要因素对y

的影响,因此标准假定是:E()0x ε=。故进而有: 01E()y x x ββ=+,这被称为总体回归方程(函数),而01 ???y x ββ=+相应地被称为样本回归方程。由样本回归方程确定的 ?y 与y 是有差异的,?y y -被称为残差?ε。进而有:01 ???y x ββε=++,这被称为样本回归模型。 二、 两种思考方法 法一: 12(,,...,)N y y y '与12???(,,...,)N y y y '是N 维空间的两点,0 ?β 与1 ?β的选择应该是这两点的距离最短。这可以归结为求解一个数学问题: 01012201????,,11 ???()()N N i i i i i i Min y y Min y x ββββββ==-=--∑∑ 由于?i i y y -是残差?i ε的定义,因此上述获得0 ?β与1?β的方法即是0 ?β 与1 ?β的值应该使残差平方和最小。 法二: 给定i x ,看起来i y 与?i y 越近越好(最近距离是0)。然而,当你选择拟合直线使得i y 与?i y 是相当近的时候,j y 与?j y 的距离也许变远了,因此存在一个权衡。一种简单的权衡方式是,给定12,,..,N x x x ,拟合直线的选择 应该使1y 与2?y 、2y 与2?y 、...、N y 与?N y 的距离的平均值是最小的。距离是一个绝对值,数学处理较为麻烦,

第七讲 经典单方程计量经济学模型:专门问题 虚拟变量模型 学习目标: 教学基本内容 虚拟变量 许多经济变量是可以定量度量,例如:商品需求量、价格、收入、产量等; 但有一些影响经济变量的因素是无法定量度量。 例如:职业、性别对收入的影响, 战争、自然灾害对 GDP 勺影响,季节对某些产品(如冷饮)销售的影响等。 定性变量:把职业、性别这样无法定量度量的变量称为定性变量。 定量变量:把价格、 收入、 销售额这样可以可以定量度量的变量称为定量变 量。 为了能够在模型中能够反映这些因素的影响, 型的功能,需要将它们“量化”。 这种“量化” 来完成的。 根据这些因素的属性类型, 构造只取 称为虚拟变量( dummy variables ) ,记为 D 。 例如:反映性别的虚拟变量 D 1;男 0;女 1; 本科学历 反映文化程度的虚拟变量 D 0;1非;本本科科学学历历 一般地,基础类型和肯定类型取值为 1;比较类型和否定类型取值为 0。 二、 虚拟变量的设置原则 设置原则: 每一定性变量(qualitative variable )所需的虚拟变量个数要比该定性变量的状 态类别数(categories 少1。即如果有m 种状态,只在模型中引入m-1个虚拟变量。 例如,冷饮的销售量会受到季节变化的影响。季节定性变量有春、夏、秋、 冬 4 种状态,只需要设置 3 个虚拟变量: 1. 2. 3. 4. 了解什么是虚拟变量以及什么是虚拟变量模型; 理解虚拟变量的设置原则; 掌握虚拟变量模型的两种基本引入方式(加法方式和乘法方式) 能够自行设计虚拟变量模型,并能够解释其中蕴含的经济意义; 提高模型的精度, 拓展回归模 通常是通过引入“虚拟变量” 0”或“1”的人工变量, 通常 虚拟变量只作为解释变量。

第四节 非线性回归模型 前面讨论的线性回归模型 n i b x b x b b y i ki i i i ,,2,122110 =+++++=ε 其结构具有两个特点:(1)被解释变量y 是解释变量的线性函数,即关于解释变量线性;(2)被解释变量y 也是参数的线性函数,即关于参数线性。但是在现实经济问题的研究中,经济变量之间大多数是非线性关系,即模型为非线性回归模型。对非线性模型,通常将其转化成线性模型进行估计。本节将讨论非线性回归模型的参数估计方法以及非线性模型中参数的特定含义。 一、 可线性化模型 在非线性回归模型中,有一些模型经过适当的变量变换或函数变换就可以转化成线性回归模型,从而将非线性回归模型的参数估计问题转化成线性回归模型的参数估计,称这类模型为可线性化模型。在计量经济分析中经常使用的可线性化模型有: (一) 倒数变换模型(双曲函数模型) 模型如下: ε++=x b a y 1 ε++=x b a y 11 设: y y x x 11==* *或 即进行变量的倒数变换,就可以将其转化成线性回归模型,所以称该模型为倒数变换模型。

倒数变换模型有一个明显特征:随着x 的无限扩大,y 将趋近于极限值a(或1/a),即有一个渐近下限或上限。有些经济现象(如平均固定成本曲线、商品的成长曲线、菲得普斯曲线等)恰好有类似的变动规律,因此可以由倒数变换模型进行描述。 (二) 双对数模型(幂函数模型) 模型如下: ε++=x b a y ln ln 设: x x y y ln ln ==* * 则将其转换成线性回归模型: ε++=* *bx a y 对于双对数模型,因为有: 的增长速度 的增长速度x y x x y y x dx y dy x d y d b =??≈==////ln ln 因此,双对数模型中的回归系数b 恰好就是被解释变量y 关于解释变量x 的弹性。即当x 增长1%时y 的增长率。由于弹性是经济分析中的一个十分重要的指标(需求函数中的价格弹性、收入弹性、生产函数中的资金弹性、劳动弹性等),如果所研究的经济关系可以用双对数模型描述,则估计模型之后就可以直接利用系数b 进行弹性分析。因此,双对数模型是人们经常采用的一类非线性回归模型。 (三) 半对数模型 模型如下:

一:绘制时间序列图 根据1970-1991年的美国制造业固定厂房设备投资Y和销售量X的数据在Eviews中录入数据得到固定厂房设备投资Y时间序列图如下 由上图我们可以看出该时间序列可能存在趋势和截距项所以我们选择ADF检验的模型对其检验是否为平稳序列。 二:ADF检验结果

从检验的结果可以看出,在1%、5%、10%三个显着水平下,单位根检验的Mackinnon的临界值分别为、、,t检验统计量为远远大于相应的临界值,从而不能拒绝原假设,即可以说明固定厂房设备投资Y存在单位根,是非平稳数列。 三:根据1970-1991年的美国制造业固定厂房设备投资Y和销售量X的数据在Eviews 中录入数得到销售量X的时间序列图如下 由上图我们可以看出该时间序列可能存在趋势和截距项所以我们选择ADF检验的模型对其检验是否为平稳序列。 四ADF检验结果

从检验的结果可以看出,在1%、5%、10%三个显着水平下,单位根检验的Mackinnon的临界值分别为、、,t检验统计量为远大于相应的临界值,从而不能拒绝原假设,即可以说明销售量X存在单位根,是非平稳数列。 五:单整阶数检验

从检验的结果可以看出,在1%、5%、10%三个显着水平下,单位根检验的Mackinnon的临界值分别为、、,t检验统计量为,小于于相应的临界值,从而能拒绝原假设,即可以说明销售量X已经不存在单位根,是平稳数列。即是二阶单整。

从 检 验 的 结 果 可 以 看 出, 在 1%、 5%、 10% 三 个 显 着 水 平 下, 单 位 根 检 验 的 Mac kin non 的 临 界 值分别为、、,t检验统计量质为.小于相应的临界值,从而能拒绝原假设,即可以说明固定厂房设备投资Y已经存在单位根,是平稳数列。即是二阶单整。

第二章 简单线性回归模型 2.1 (1) ①首先分析人均寿命与人均GDP 的数量关系,用Eviews 分析: Dependent Variable: Y Method: Least Squares Date: 12/27/14 Time: 21:00 Sample: 1 22 Included observations: 22 Variable Coefficient Std. Error t-Statistic Prob. C 56.64794 1.960820 28.88992 0.0000 X1 0.128360 0.027242 4.711834 0.0001 R-squared 0.526082 Mean dependent var 62.50000 Adjusted R-squared 0.502386 S.D. dependent var 10.08889 S.E. of regression 7.116881 Akaike info criterion 6.849324 Sum squared resid 1013.000 Schwarz criterion 6.948510 Log likelihood -73.34257 Hannan-Quinn criter. 6.872689 F-statistic 22.20138 Durbin-Watson stat 0.629074 Prob(F-statistic) 0.000134 有上可知,关系式为y=56.64794+0.128360x 1 ②关于人均寿命与成人识字率的关系,用Eviews 分析如下: Dependent Variable: Y Method: Least Squares Date: 11/26/14 Time: 21:10 Sample: 1 22 Included observations: 22 Variable Coefficien t Std. Error t-Statistic Prob. C 38.79424 3.532079 10.98340 0.0000 X2 0.331971 0.046656 7.115308 0.0000 R-squared 0.716825 Mean dependent var 62.50000 Adjusted R-squared 0.702666 S.D. dependent var 10.08889 S.E. of regression 5.501306 Akaike info criterion 6.334356 Sum squared resid 605.2873 Schwarz criterion 6.433542 Log likelihood -67.67792 Hannan-Quinn criter. 6.357721

第10章模型设定与实践 问题 10.1 模型设定误差有哪些类型?如何诊断? 答:模型设定误差主要有以下四种类型: 1.漏掉一个相关变量; 2.包含一个无关的变量; 3.错误的函数形式; 4.对误差项的错误假定。 诊断的方法有:1.侦察是否含有无关变量;2.残差分析,拉姆齐(Ramsey)的RESET检验法,DM(Davidsion-MacKinnon:戴维森麦-克金龙)检验;3.拟合优度、校正拟合优度、系数显著性、系数符合的合理性。 10.2 模型遗漏相关变量的后果是什么? 答:模型遗漏相关变量的后果是:所有回归系数的估计量是有偏的,除非这个被去除的变量与每一个放入的变量都不相关。常数估计量通常也是有偏的,从而预测值是有偏的。由于放入变量的回归系数估计量是有偏的,所以假设检验是无效的。系数估计量的方差估计量是有偏的。 10.3 模型包含不相关变量的后果是什么? 答:模型包含不相关变量的后果是:系数估计量的方差变大,从而估计量的精度下降。10.4 什么是嵌套模型?什么是非嵌套模型? 答:如果两个模型不能被互相包容,即任何一个都不是另一个的特殊情形,便称这两个模型是非嵌套的。如果两个模型能互相包容,即其中一个是另一个的特殊情形,便称这两个模型是嵌套的。 10.5 非嵌套模型之间的比较有哪些方法? 答:非嵌套模型之间的比较方法有:拟合优度或校正拟合优度、AIC(Akaike’s information criterion)准则、SIC(Schwarz’s information criterion)准则和HQ(Hannnan-Qinn criterion)准则。拉姆齐(Ramsey)的RESET检验法,DM(Davidsion-MacKinnon:戴维森麦-克金龙)检验。 习题 10.6 对数线性模型在人力资源文献中有比较广泛的应用,其理论建议把工资或收入的对数

第一章绪论 参考重点: 计量经济学的一般建模过程 第一章课后题(1.4.5) 1.什么是计量经济学?计量经济学方法与一般经济数学方法有什么区别? 答:计量经济学是经济学的一个分支学科,是以揭示经济活动中客观存在的数量关系为内容的分支学科,是由经济学、统计学和数学三者结合而成的交叉学科。 计量经济学方法揭示经济活动中各个因素之间的定量关系,用随机性的数学方程加以描述;一般经济数学方法揭示经济活动中各个因素之间的理论关系,用确定性的数学方程加以描述。 4.建立与应用计量经济学模型的主要步骤有哪些? 答:建立与应用计量经济学模型的主要步骤如下:(1)设定理论模型,包括选择模型所包含的变量,确定变量之间的数学关系和拟定模型中待估参数的数值范围;(2)收集样本数据,要考虑样本数据的完整性、准确性、可比性和—致性;(3)估计模型参数;(4)检验模型,包括经济意义检验、统计检验、计量经济学检验和模型预测检验。 5.模型的检验包括几个方面?其具体含义是什么? 答:模型的检验主要包括:经济意义检验、统计检验、计量经济学检验、模型的预测检验。在经济意义检验中,需要检验模型是否符合经济意义,检验求得的参数估计值的符号与大小是否与根据人们的经验和经济理论所拟订的期望值相符合;在统计检验中,需要检验模型参数估计值的可靠性,即检验模型的统计学性质;在计量经济学检验中,需要检验模型的计量经济学性质,包括随机扰动项的序列相关检验、异方差性检验、解释变量的多重共线性检验等;模型的预测检验主要检验模型参数估计量的稳定性以及对样本容量变化时的灵敏度,以确定所建立的模型是否可以用于样本观测值以外的范围。 第二章经典单方程计量经济学模型:一元线性回归模型参考重点: 1.相关分析与回归分析的概念、联系以及区别? 2.总体随机项与样本随机项的区别与联系?

第二讲 普通最小二乘估计量 一、基本概念:估计量与估计值 对总体参数的一种估计法则就是估计量。例如,为了估计总体均值为u ,我们可以抽取一个容量为N 的样本,令Y i 为第i 次观测值,则u 的一个很自然的 估计量就是?i Y u Y N ==∑。A 、B 两同学都利用了这种 估计方法,但手中所掌握的样本分别是12(,,...,)A A A N y y y 与12(,,...,)B B B N y y y 。A 、B 两同学分别计算出估计值 ?A i A y u N =∑ 与?B i B y u N =∑ 。因此,在上例中,估计量?u 是随机的,而??,A B u u 是该随机变量可能的取值。估计量 所服从的分布称为抽样分布。 如果真实模型是:01y x ββε=++,其中01,ββ是待估计的参数,而相应的OLS 估计量就是: 1 01 2 ()???;() i i i x x y y x x x βββ-==--∑∑ 我们现在的任务就是,基于一些重要的假定,来考察上述OLS 估计量所具有的一些性质。 二、高斯-马尔科夫假定

●假定一:真实模型是:01y x ββε=++。有三种 情况属于对该假定的违背:(1)遗漏了相关的解释变量或者增加了无关的解释变量;(2)y 与x 间的关系是非线性的;(3)01,ββ并不是常数。 ●假定二:在重复抽样中,12(,,...,)N x x x 被预先固定 下来,即12(,,...,)N x x x 是非随机的(进一步的阐释见附录),显然,如果解释变量含有随机的测量误差,那么该假定被违背。还存其他的违背该假定的情况。 笔记: 12(,,...,)N x x x 是随机的情况更一般化,此时,高斯-马尔科夫假定二被更改为:对任意,i j ,i x 与j ε不相关,此即所谓的解释变量具有严格外生性。显然,当12(,,...,)N x x x 非随机时,i x 与j ε必定不相关,这是因为j ε是随机的。 ●假定三:误差项期望值为0,即 ()0,1,2i E i N ε==。 笔记: 1、当12(,,...,)N x x x 随机时,标准假定是: 12(,,...,)0,1,2,...,i N E x x x i N ε== 根据迭代期望定律有:12[(,,...,)]()i N i E E x x x E εε=,因 此,如果12(,,...,)0i N E x x x ε=成立,必定有:()0i E ε=。

第十章 联立方程组模型 第一节 联立方程组模型概述 一、问题的提出 1、单一方程模型存在的条件是单向因果关系。 2、对于变量之间存在的双向因果关系,则需要建立联立方程组模型。 3、经济现象的表现多以系统或体系的形式进行,仅用单一方程来反映存在局限性。 二、联立方程组的概念 1、联立方程组模型的定义。 由一个以上的相互联系的单一方程组成的系统(模型),每一个单一方程中包含了一个过多个相互联系(相互依存)的内生变量。联立方程组表现的是多个变量间互为因果的联立关系。 联立方程组与单一方程的区别是估计联立方程组模型的参数必须考虑联立方程组所能提供的信息(包括联立方程组里方程之间的关联信息),而单一方程模型的参数估计仅考虑被估计方程自身所能提供的信息。 2、联立方程组模型的例子。 (1)一个均衡条件下市场供给与需求的关系。 ) 3()2(0 )1(012101110s i d i i i s i i i d i Q Q u P Q u P Q =>++=<++=βββααα 称(1)式为需求方程,(2)式为供给方程,(3)式为供需均衡式;d i Q 表示需求量,s i Q 表示供给量,i P 表示价格,i i u u 21,分别为(1)式和(2)式的随机误差项。按照经济学基本原理,商品的供给与商品的需求共同作用于价格,反过来,价格也要分别决定商品的供给与需求。这就是方程(1)与方程(2)的作用机制,如果考虑了均衡条件,这又是方程(3)的作用。因此,通过这一联

立方程组将上述商品的供需与价格的相互作用过程得到了反映。 (2)一个凯恩斯宏观经济模型。 011012(4)(5)(6) t t t t t t t t t t C Y u I Y u T C I G ββαα=++=++=++ 式中,C 表示消费,Y 表示国民总收入(又GDP ,实际上它们是有区别的),I 表示私人投资,G 表示政府支出,u1、u2分别为消费函数和投资函数中的随机误差项。 三、联立方程组模型的基本问题(即联立方程组模型的偏倚性) 1、内生解释变量与随机误差项的相关性。 2、直接对联立方程组模型运用OLS 法,所得的参数估计值是有偏的,并且是不一致的。 例如,设凯恩斯收入决定模型为 [][]01) (11)1() 0)(())(())())(((),cov(1)(11) 1(11)(111)1(1 01 2 21 11 1 1011101 1100110110≠-=-=-==-=--=-= -∴-+-=-+-+-=-+ -+-= ∴++=-+++=∴+=<<++=βσβββββββββββββββββββββU E U U E U E U Y E Y E U E U Y E Y E U Y U Y E Y I U E I Y E U I Y U I Y I U Y Y I C Y U Y C t t t t t t t t t t t t t t t t t t t t t t t t t 表明内生变量Y 在作解释变量时与随机误差U 相关。 对凯恩斯模型中的消费函数求参数的估计,有(用离差形式表示)

德州班“国际贸易学与经贸热点分析” 全部复习思考题 第一讲一带一路战略解读 1、什么是供给侧结构性改革?主要改什么? 2、一带一路战略的背景和意义是什么? 3、带给我们的机遇和挑战有哪些? 第二讲国际贸易的主要分类与特点 1、国际贸易主要有哪些分类? 2、国际贸易的特点有哪些? 3、国际贸易对经济发展的促进作用有哪些? 4、从事国际贸易活动所面临的风险主要有哪些? 5、什么是贸易条件?如何改善一国在国际贸易中的贸易条件? 6、谈谈国际贸易与经济发展的关系。 第三讲人民币汇率升值论分析 1、人民币汇率浮动的依据是什么? 2、人民币升值的有利影响和不利影响有哪些? 3、你认为人民币该不该升值?为什么? 第四讲中美保护知识产权问题分析

1、谈谈中美战略与经济对话的主要内容与分歧。 2、中美在“最惠国待遇”争论上的两个焦点问题是什么? 3、“301条款”是什么含义? 4、中美保护知识产权问题上各自的观点有什么差异? 第五讲中美贸易不平衡纠纷及原产地问题 1、中美贸易的纠纷根源是什么? 2、分析中美统计差异的主要原因。 3、中美贸易失衡的利益被谁得到? 4、中美贸易失衡的美方原因是什么? 5、纺织品非法转口的责任有几种? 第六讲自由贸易理论与保护贸易理论 1、简述斯密的绝对成本论并作出评价。 2、举例说明李嘉图的比较成本论。 3、比较斯密和李嘉图的国际贸易理论。 4、举例说明机会成本理论。 5、试述李斯特保护贸易论的主要观点。 6、李斯特理论的核心是什么? 第七讲关税与非关税壁垒 1、什么是关税?征收关税的作用是什么?

2、关税对国际贸易的主要影响有哪些? 3、关税壁垒措施主要有哪些? 4、非关税壁垒措施主要有哪些? 5、通关手续的三个环节是什么? 6、鼓励出口措施主要有哪些? 7、简述买方信贷与买方信贷。 8、什么是保税区? 9、上海自贸区的特点? 第八讲次贷危机与主权债务危机 1、什么是主权债务危机? 2、谈谈当今的国际经贸形势。 第九讲利用外资与全球性债务危机问题 1. 简述“两缺口理论”。 2. 为什么说负债经营是经济落后国家摆脱贫困恶性循环的一条通道? 3. 监测外债的指标体系主要包括哪些个体指标?简述各自的内容。 4. 你认为“两缺口理论”对我国的经济发展有指导意义吗?为什么? 第十讲世界贸易组织与中国经济发展 1、什么是世界贸易组织?它与关贸总协定是什么关系?

计量经济学讲义 第四讲 趋势和DF 检验(修订版) 此翻译稿制作学习之用,如有错误之处,文责自负。 趋势平稳序列(TS )(图1和2) 一个趋势平稳序列绕着一个确定的趋势(序列的均值),其波动幅度不显示增大或者减小的趋势。 线性确定性趋势: t t t y εβα++= ),0(~2 σεiid t t=1,2,… 平方确定性趋势: t t t t y εγβα+++=2 ),0(~2 σεiid t t=1,2,… 通常: t t t f y ε+=)( ),0(~2 σεiid t t=1,2,… 均值是是随时间变化的(川),但是方差是常数。t ε可以为任意平稳序列,也就是说,不一定要是白噪声过程。 通过拟合一个确定的多项式时间趋势,趋势可以来消除:拟合趋势后残差将给出一个去趋势的序列。 一个带线性确定性趋势AR (1)过程可以写作: t 1-t 1t )1)-t (y (t y εβαφβα+--=-- ),0(~2 σεiid t t=1,2,… 此处确定性趋势被t y 减去。然而在实践中,α、β是未知的而且必须估计出来。于是模型可以被重述为: t 1-t 1111t y t )1()1(y εφβφβφαφ++-++-= 其中包含一个截距和一个趋势,也就是 t 1-t 1* *t y t y εφβα+++= 此处 βφαφα11*)1(+-= 且 βφβ)1(1* -= 若1||1<φ,那么此AR 过程就是围绕一个确定性趋势的平稳过程. 差分平稳序列(DF )(也叫单整序列)和随机性趋势 如果一个非平稳序列可以由一个平稳序列通过d 次差分得到,那么我们说这个序列就是d 阶单整的,写做I (d ).这一过程也因此叫做差分平稳过程(DSP ). 因此,平稳序列就是零阶单整的,I (0)。白噪声序列是I (0)。 所以如果序列t d t y w ?=是平稳的,那么t y 就是I (d )。?是差分算子,即 等等2-t 1-t t 2-t 1-t 1-t t 1-t t t t 21-t t t y 2y y )y y ()y y ()y y (y y ,y y y +-=---=-?=??=?-=? 如果序列 1-t t t t y y y w -=?= 是平稳的话,t y 是I (1); 如果序列2-t 1-t t t 2 t y 2y y y w +-=?= 是平稳的,t y 是I (2),

第四讲 异方差 一、 同方差与异方差:图形展示 对于模型12i i i y x ββε=++,在高斯-马尔科夫假定下有: 12222()i i i i y E y x εββδδδ=+== 其中22i εδδ=意味着同方差假定成立。 为了理解同方差假定,我们先考察图一。在图一中,空心圆点代表(,())i i x E y ,实心圆点代表观测值(,)i i x y 观测,i y 观测是随机变量 i y 的一个实现(注意,按照假定,i x 是非随机的,即在重复抽样的情况下,给定i 的取值,i x 不随样本的变化而变化),倾斜的直线代表总体回归函数:12()i i E y x ββ=+。图一显示了一个重要特征,即,尽管12,,...y y 的期望值随着12,,...x x 的不同而随之变化,但由于 假定222i i y εδδδ==,它们的离散程度(方差)是不变的。然而,假定误差项同方差从而被解释变量同方差可能并不符合经济现实。例如,如果被解释变量y 代表居民储蓄,x 代表收入,那么经常出现的情况是,低收入居民间的储蓄不会有太大的差异,这是因为在满足基本消费后剩余收入已不多。但在高收入居民间,储蓄可能受消费习惯、家庭成员构成等因素的影响而千差万别。图二能够展示这种现象。

图一同方差情况 图二异方差情况 在图二中,依据x1所对应的分布曲线形状,x5所对应的实心圆点看起来是一个异常点(但依据x5所对应的分布曲线形状,它或许称不上是异常点)。异常点的出现是同方差假定被违背情况下的一个典型症状,事实上通过散点图来发现异常点从而初步识别异方差现象在实践中经常被采用,见图三。

第七章 异方差 Heteroscedasticity 1、异方差的实质 异方差和自相关是一对,分别检测误差项的方差和协方差,涉及的方法都是GLS 或EGLS 。 同方差的假定如下表示: ()221,2,,i E i n εσ== 11.1.1 异方差则表示为 ()22i i E εσ= 11.1.2 2、存在异方差的OLS 估计 首先举一个两变量回归模型的例子:异方差下2β的OLS 估计量与同方差假定下的公式(3.1.6)相同,但是它的方差现在由下式给出: ()()()2 222 2var i i i x x b x x σ ? = ? ∑∑ 11.2.2 这显然与同方差下的公式3.3.1不同。 ()() 2 22 var i b x x σ= ?∑ (3.3.1) (11.2.3) Proof for 11.2.2.: 从一元回归中已知, () () 2 1 i i n i i x x k x x =?= ?∑ ()2122i i i i i i i b k y k x k ββεβε==++=+∑∑∑ ()()() ()() 2 2 2222222221122121211222222 1122var 22i i n n n n n n n n b E b E k E k k k k k k k E k k k βεεεεεεεεεεε??=?==++++++=+++∑ 这是因为无序列相关的假定,误差项交互项乘积的期望等于0。

由于i k 已知,而且()22 i i E εσ =, ()()()()() ()()2222 222112222222222 11222 22222 2var n n n n i i i i i i i i b k E k E k E k k k k x x x x x x x x εεεσσσσσσ=+++=+++= ?? == ?? ∑∑∑∑∑ 可以证明在异方差情况下,2b 估计量仍然是线性的和无偏的;同理,不管误差项是否同方差还是异方差,2b 估计量都是一致的估计量;进一步,2b 是asymptotically normally distributed 。这里关于一元回归在异方差出现下OLS 估计量2b 的特性可以完全推广到多元回归的情况。 但是,在异方差下,2b 虽然是线性、无偏和一致的,却不是有效的和最优的,不具有无偏估计量族中的最小方差。 3、广义最小二乘 Generalized Least Squares (GLS) 1)广义最小二乘(GLS ) 还是首先回到简单回归模型 12i i i y x ββε=++ or ()10201i i i i i y x x x ββε=++= Now assume that the heteroscedasticity variance 2i σ are known . 012i i i i i i i i y x x εββσσσσ =++ 11.3.3 For ease of exposition we write as 102i i i i y x x ββε??????=++ 11.3.4 where the starred, or transformed, variables are the original variables divided by (the known) i σ. What’s the purpose of transforming the original model?

空间计量经济学基本模型的matlab估计

一、空间滞后模型 sar () ==================================================== 函数功能 估计空间滞后模型(空间自回归-回归模型) ) ,0(~2n I N x Wy y σεε βρ++= 中的未知参数ρ、β和σ2。 ==================================================== 使用方法 res=sar(y ,x ,W ,info ) *********************************************************** res : 存储结果的变量; y : 被解释变量; x : 解释变量; w : 空间权重矩阵; info :结构化参数,具体可使用 help sar 语句查看

==================================================== 注意事项 1)W W为权重矩阵,因为是稀疏矩阵,原始数据通常以n×3的数组形式存储,需要用sparse函数转换为矩阵形式。*********************************************************** 2)ydev(不再需要) sar函数求解的标准模型可以包含常数项,被解释变量(因变量)y,不再需要转换为离差形式(ydev)。 *********************************************************** 3)x 需要注意x的生成方式,应将常数项包括在内。 *********************************************************** 4)info info为结构化参数,事前赋值; 通常调整info.lflag(标准n?1000)、info.rmin和info.rmax。*********************************************************** 5)vnames 在输出结果中说明被解释变量。 使用方法: vnames=strvcat(‘variable name1’,’variable name2’……); ***********************************************************