安琪酵母上市公司财务分析报告

一、公司简介

安琪酵母股份有限公司是于1998年3月25日经湖北省体改委鄂体改[1998]34号文批准,以湖北安琪生物集团有限公司为主要发起人,联合宜昌先锋科技发展有限公司、宜昌西陵酒业有限公司、贵州润丰(集团)实业有限公司、宜昌溢美堂调味品有限公司以发起方式设立的股份有限公司。2000年7月31日经中国证券监督管理委员会证监发字(2000)105号文批准同意公司向社会公众公开发行人民币普通股(A股)3,500万股,2000年8月3日公司社会公众股通过上海证券交易所系统上网定价发行,并于8月18日挂牌上市交易。目前总股本82408万股,流通A股81071万股。

公司主营面包酵母、酵母抽提物、酿酒酵母、生物饲料添加剂、营养保健产品、食品原料等的生产和销售,产品广泛应用于烘焙与发酵面食、食品调味、微生物发酵、动物营养、人类营养健康、酿造及酒精工业等领域。公司投资领域还涉及生物肥料、酶制剂、制糖、塑料软包装、乳业等。目前,公司拥有15家全资及控股子公司,1家参股企业,全球共拥有11条酵母生产线、4条酵母抽提物生产线,酵母类产品发酵总产能超过18.5万吨;公司的营销网络遍布全球,主导产品出口全球140多个国家和地区,已设立了开罗、莫斯科两个海外子公司;公司出口产品由安琪香港统一销售,避免了公司全球多工厂独立销售的问题。

公司主要产品:安琪高活性干酵母改变了中国千百年来的老面发酵习惯,促进了中国传统面食的产业化;安琪无铝油条蓬松剂可完全替代明矾,从源头上解决了油条“铝害”问题;安琪酿酒酵母代替了各酒精厂的自培酵母,促进了酒精行业的工艺革命和技术进步;安琪酵母抽提物凭借“增鲜增味、食品属性”等多种优势,已成为调味品行业产品升级换代的重要选择;安琪酵母葡聚糖和富硒酵母分别被列入国家新资源食品和营养强化剂;安琪酵母源生物饲料适应了无公害健康养殖的需要,在改善动物消化道健康、强化免疫水平、稳定饲料质量等方面功效显著,得到众多饲料和养殖企业的青睐;安琪高端酵母浸出物达到国际先进水平,打破了欧美垄断格局,推动了中国发酵工业和微生物培养基产业的发展。

二、财务报表初步分析结论

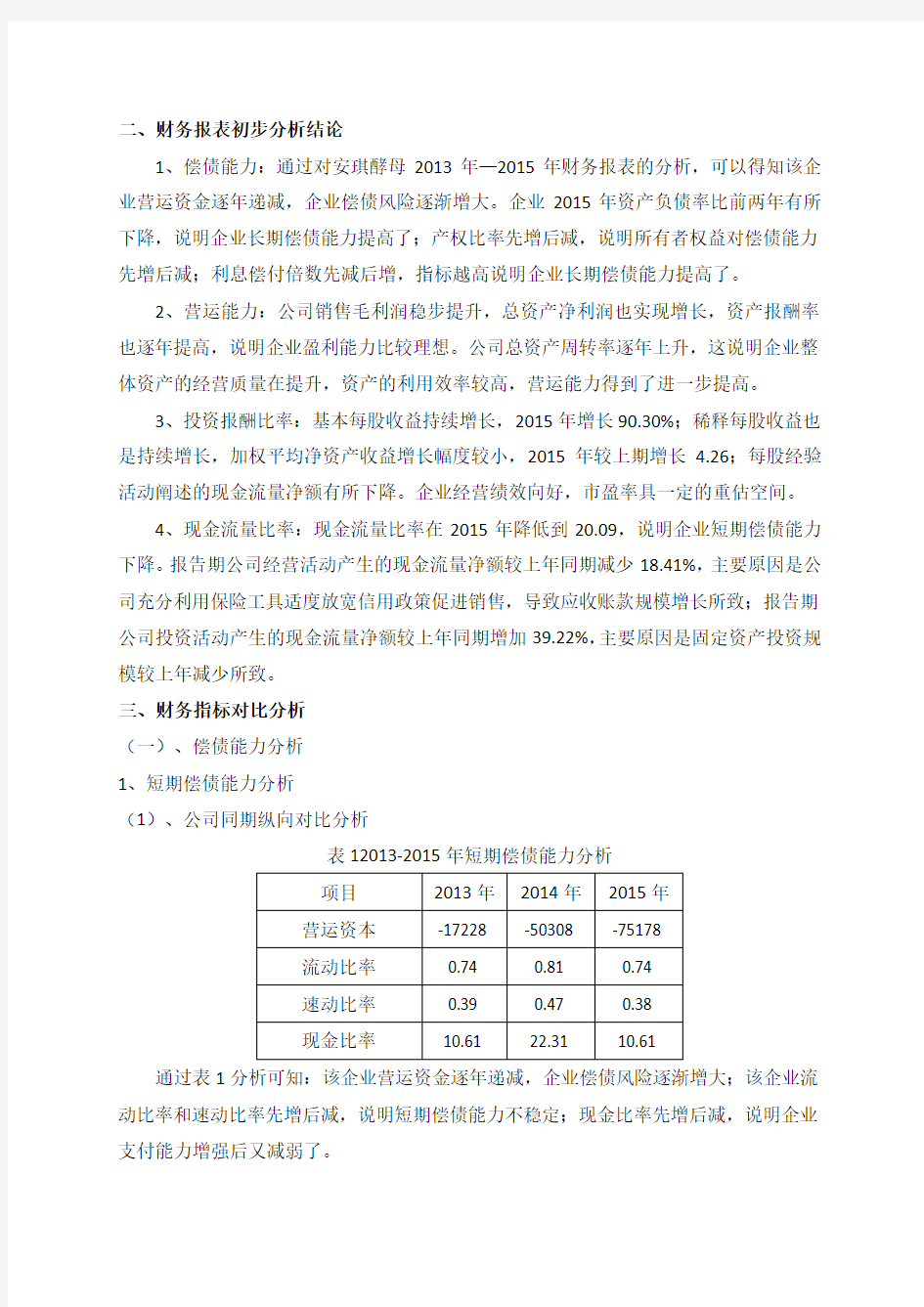

1、偿债能力:通过对安琪酵母2013年—2015年财务报表的分析,可以得知该企业营运资金逐年递减,企业偿债风险逐渐增大。企业2015年资产负债率比前两年有所下降,说明企业长期偿债能力提高了;产权比率先增后减,说明所有者权益对偿债能力先增后减;利息偿付倍数先减后增,指标越高说明企业长期偿债能力提高了。

2、营运能力:公司销售毛利润稳步提升,总资产净利润也实现增长,资产报酬率也逐年提高,说明企业盈利能力比较理想。公司总资产周转率逐年上升,这说明企业整体资产的经营质量在提升,资产的利用效率较高,营运能力得到了进一步提高。

3、投资报酬比率:基本每股收益持续增长,2015年增长90.30%;稀释每股收益也是持续增长,加权平均净资产收益增长幅度较小,2015年较上期增长 4.26;每股经验活动阐述的现金流量净额有所下降。企业经营绩效向好,市盈率具一定的重估空间。

4、现金流量比率:现金流量比率在2015年降低到20.09,说明企业短期偿债能力下降。报告期公司经营活动产生的现金流量净额较上年同期减少18.41%,主要原因是公司充分利用保险工具适度放宽信用政策促进销售,导致应收账款规模增长所致;报告期公司投资活动产生的现金流量净额较上年同期增加39.22%,主要原因是固定资产投资规模较上年减少所致。

三、财务指标对比分析

(一)、偿债能力分析

1、短期偿债能力分析

(1)、公司同期纵向对比分析

表12013-2015年短期偿债能力分析

项目2013年2014年2015年

营运资本-17228 -50308 -75178

流动比率0.74 0.81 0.74

速动比率0.39 0.47 0.38

现金比率10.61 22.31 10.61

通过表1分析可知:该企业营运资金逐年递减,企业偿债风险逐渐增大;该企业流动比率和速动比率先增后减,说明短期偿债能力不稳定;现金比率先增后减,说明企业支付能力增强后又减弱了。

(2)、行业横向对比分析

表2 2015年短期偿债能力同行业对比分析

从表2分析可知,公司2014-2015年的流动比率、速动比率依然显著低于行业平均值,资产负债率高于行业平均值。2015年流动比率为0.74

,约为行业平均值的三分之一。经营活动的现金流尚不足抵补短期债务,表明公司的短期偿付能力有待提高。 2、长期偿债能力分析

(1)、公司同期纵向对比分析

表32013-2015年安琪酵母长期偿债能力分析

从表3分析得知,企业2015年资产负债率比前两年有所下降,说明企业长期偿债能力提高了;产权比率先增后减,说明所有者权益对偿债能力先增后减;利息偿付倍数先减后增,指标越高说明企业长期偿债能力提高了。 (2)、行业横向对比分析

表42014-2015年安琪酵母与同行业对比

从表4中分析可知,安琪酵母2014年和2015年资产负债率都高于行业平均值,说明企业长期偿债能力高于同行业。

(二)、盈利能力分析

(1)公司同期纵向对比分析

表52013-2015盈利能力相关数据

从表5可以看出,安琪酵母2013-2015年期间都保持盈利状态,无发生亏损情况,而且净利润在2015年增长幅度比较大,表明了该公司拥有良好的利润增长率。

表6 2013-2015盈利能力分析

从表6分析可知,销售毛利润稳步提升,总资产净利润也实现增长,资产报酬率也逐年提高,说明企业盈利能力比较理想。由于毛利率提升、费用率下降和制糖业务好转,公司2015年净利率提高2.72个百分点。2015年公司产能利用率提高、产品结构升级和糖价上涨导致公司综合毛利率提高0.59个百分点。公司费用率不断改善,销售、管理和财务费用率分别下降0.72、0.34、0.35个百分点,费用控制效果显现。同时,2014年公司制糖业务亏损6329万元,2015年制糖业务大幅好转。

(2)行业横向对比分析

表7安琪酵母与同行业盈利能力对比

母2014年母

2015

年

2014

年

2015

年

净资产收益

率

5.22 9.22

6.691 9.312

资产报酬率26.81 33.73 5.561 3.681

从表7可以看到,2014年、2015年净资产收益率均低于行业平均值,而资产报酬率高于行业标准。

(三)、营运能力分析

将企业资产营运效率与营运效益的指标进行计算与分析,就是营运能力分析。列示各项指标:

存货周转天数。存货周转天数是指企业存货流转的天数。送一周期的计算从取得存货开始,到销售结束所经历的天数。周转天数与存货变现的速度及存货占用资金正相关。周期越短,存货管理的效率越高。计算公式见式:

存货周转天数=365/存货周转率

存货周转率=销售成本/(期初存货+期末存货)/2

2013年-2015年,存货减少,主营业务成本降低。通过毛利率及周转率的变化分析,可以看出企业毛利率的增长,促进了存货的加速周转。主要原因是①烘焙与发酵面食业务实现较快增长;②酵母抽提物在食品调味和微生物营养两大领域保持持续增长;③动物营养业务实现快速增长;④糖业收入实现较大幅度增长;⑤国内收入增幅高于出口。

表8 2013年-2015年存货变动表

项目2013年

(万元)2014年

(万元)

2015年(万

元)

存货9847793211.392318.7主营业

务成本

388197344592290771毛利率29.27% 29.295 29.88%

周转率 2.63% 2.79% 3.08%

固定资产周转率。该比率反映的是企业固定资产的周转情况,是衡量固定资产使用效率的一项指标。该比率越高,表明固定资产利用效率越高,利用固定资产效果好。

表92013年-2015年固定资产变动表

由此可见,企业固定资产总额逐年下降,由于企业出售、损毁、报废等情况。2015年固定资产周转率较上期上升,说明企业资产从量上、质上都好于2014年。

总资产周转率。总资产周转率是指企业销售净收入所占平均资产总额的百分比。该指标用来考察企业整体资产的经营质量和使用资产的效率。周转率越大,说明怠资产周转越快,销售能力与营运能力就越强。

2014年,安琪酵母资产总额比2013年减少5666万元,减少0.89%。资产总额减少原因如下:流动资产增加437万元,增幅0.20%,长期投资减少1.94万,减少0.08%,固定资产减少1.52%。2015年,资产总额比2014年减少8545万元,减少0.89%。流动资产减少9311万元,减少4.27%,长期投资增长1512.32万元,增幅65.38%,固定资产减少1.00%%。

由此可见,2013年—2015年,长期投资2014年减少,2015年增加,流动资产在减少,资产总额减少,长期投资比重增加,固定资产比重减低。

表10 2013年-2015年资产变动与结构相关数据

项目2013年

(万

元)2014年

(万

元)

2015

年(万

元)

2014

年新

增

(%)

2015

年新

增(%)

2013

年比

重(%)

2014

年比

重(%)

2015

年比

重(%)

流动资产合计217704 218141 20883

0.20

%

-4.27 34.34

%

34.72

%

33.70

%

长期投资合计2315.0

9

2313.1

5

3825.

47

-0.0

8%

65.38

%

0.37% 0.37% 0.62%

固定资产合

计378385

.0034 372632

.4996

36888

9.193

5

-1.5

2%

-1.00

%

61.06

%

59.32

%

58.19

%

资产总计

633887 628221 61967

6

-0.8

9%

-1.36

% 100% 100%

100%

总资产周转0.53 0.58 0.68

率

公司总资产周转率逐年上升,这说明企业整体资产的经营质量在提升,资产的利用效率较高,营运能力得到了进一步提高。

(四)、投资报酬比率分析

表11投资报酬比率相关数据

2013年项目2015年2014年本期比上年同

期增减(%)

基本每股收益(元/股)0.8497 0.4465 90.30 0.4443

稀释每股收益(元/股)0.8497 0.4465 90.30 0.4443

0.7404 0.3405 117.44 0.3527

扣除非经常性损益后的基本

每股收益(元/股)

加权平均净资产收益率(%) 9.55 5.29 4.26 5.38

8.32 4.04 4.28 4.28

扣除非经常性损益后的加权

平均净资产收益率(%)

每股经营活动产生的现金流

1.73

2.12 -18.40 1.481

量净额(元/股)

2015年5月8日,公司2009年非公开发行股份购买资产第二批有限售条件流通股4,404,000股已解除限售条件,本次上市后有限售条件流通股剩余数量为5,344,677股。从表中可以看到,基本每股收益持续增长,2015年增长90.30%;稀释每股收益也是持续增长,加权平均净资产收益增长幅度较小,2015年较上期增长 4.26;每股经验活动阐述的现金流量净额有所下降。企业经营绩效向好,市盈率具一定的重估空间。

(五)、现金流量比率分析

表12现金流量比率相关指标

项目2013年2014年2015年经营现金净流量对销售收入比率(%)0.16 0.19 0.14

资产的经营现金流量回报率(%)0.08 0.11 0.09

从表中可知,经营现金净流量对销售收入比率2014年增长,2015年降低,说明企业盈利质量提高后有部分降低,虽然有利润,但是没有收到现金,都是停留在实物和应收账款,实物可能损坏或者贬值,应收账款可能无法收回,这些没有收到现金的利润风险明显比收到现金的利润要大,收益质量要低。公司资产经营现金流量的回报率在2014年升高至0.11,到了2015年降低到0.09,在经历2014年转型期之后,情况得到改善。以方面说明企业的营运环境得到改善,利润得到提高,收现能力得到加强。另一方面说明公司正在加强资产管理的效率。经营现金净流量对负债比率在2014年升高后,2015年降低到0.19。在流动负债结构中,应付账款和应付票据占比较大。公司需要加强现金流管理,特别是应收账款的管理,降低企业经营的风险。现金流量比率在2015年降低到20.09,说明企业短期偿债能力下降。报告期公司经营活动产生的现金流量净额较上年同期减少18.41%,主要原因是公司充分利用保险工具适度放宽信用政策促进销售,导致应收账款规模增长所致;报告期公司投资活动产生的现金流量净额较上年同期增加

39.22%,主要原因是固定资产投资规模较上年减少所致。

四、综合分析----传统杜邦分析及改进后的杜邦分析

(一)、2013-2014传统杜邦分析

杜邦财务分析体系法由美国杜邦公司创立并首先在杜邦公司内部成功运用,因此称为杜邦系统。杜邦分析法的主要原理是利用财务指标之间的内在关联,对企业经营管理的能力,财务管理的效率以及经营的效益在一个综合系统之内做出分析与评价。这一体系基本的思路是以净资产收益率为对象,将其按层次分解。具体的表达式为一个乘积的形式。这一乘积由多项财务比率构成,具体见式:

权益净利率=资产净利率×权益乘数=(净利润/资产)×(资产/股东权益)=净利润/股东权益

表13 2013年、2014年安琪酵母传统杜邦分析

以2013年财务数据为例

第一次替代:2.87%×2.08=5.97%

第二次替代:2.87%×2.17=5.35%

资产利润率的变动对权益净利率的影响:2.87%-1.02%=1.85%

影响幅度:5.97%-1.87%=4.10%

权益乘数的变动对权益净利率的影响:2.17-2.08=-0.09

影响幅度:5.35%-5.97%=-0.62%

该公司2013年期末与期初比较,资产利润率增加1.85% ,使权益净利率增加4.1% ,权益乘数减少0.09 ,使得权益净利率减少0.62%,以上两要素共同作用,使权益净利率增加3.48%。可见,盈利的增加主要是资产利润率增长引起的。

(二)、2013-2014改进后的杜邦分析

首先,将资产划分为经营资产和金融资产,将债务区分为经营债务和金融债务。遵循“净经营资产(经营资产一经营债务)二净金融负债(金融负债一金融资产)+ 股东权益”的等式,对资产负债表进行调整。其次,遵照“净利润=税后经营利润一税后利息费用”的等式对利润表进行调整。税后经营利润: 税前经营利润x (1一所得税率),而税前经营利润等于营业收入减去不包括利息的成本和费用,即息税前利润,再加上投资净收益和营业外收支净额所得。在计算利润时将利息从中扣除,是因为利息为筹资活动而形成的费用,不应计人经营活动损益。最后,遵照上述两个等式对报表进行调整后,改变部分财务比率,对传统杜邦分析体系进行改进。其指标体系为: 权益净利率=( 税后经营利润一税后利息)/ 股东权益= 净经营资产利润率+( 净经营资产利润率一税后利息率)×净财务杠杆

净经营资产利润率反映了单位净经营资产所获得的利润,精确体现了每单位经营资产投人所获得的产出,而该指标可进一步分解为销售经营利润率和净经营资产周转率的积,同样也反映了企业的经营策略。税后利息率表明了每单位需要偿还的债务上所承担的利息,反映了企业的付息负担;而净财务杠杆为单位权益上所承担的须偿还债务,反

映了股东资金背负债务的压力。后两个指标体现了企业的财务策略。

(1)改进的体系指标的计算

权益净利率=(税后经营利润-税后利息)/股东权益

=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

=税后经营利润/净经营资产+(税后经营利润/净经营资产-税后利息/净资产)×(净负债/股东)

表14 2013年、2014年改进后杜邦分析

以2013年为例,采用连环替代法计算过程:

第一次替代:4.99%+(4.99%-0.28%)×0.80=8.76%

第二次替代:4.99%+(4.99%-0.83%)×0.80=8.32%

第三次替代:4.99%+(4.99%-0.83%)×0.83=8.44%

净经营资产净利率变动对权益净利润率的影响:

变动幅度:4.99%-1.95%=3.04%

影响幅度:8.76%-1.87%=6.69%

税后利息率变动对权益净利率的影响:

变动幅度:0.83%-0.28%=0.55%

影响幅度:8.32%-8.76%=-0.44%

净财务杠杆变动对权益净利率的影响:

变动幅度0.83-0.80=0.03

影响幅度8.44%-8.32%=0.12%

该公司2013年12月31日与年初比较,净经营资产利润率增加3.04%,使权益净利润率增加6.69% 税后利息率增加0.55%,使得权益净利润率下降了0.44% 净财务杠杆增

加0.03,使得权益净利润率增加0.12% 。以上三个比率共同作用,使得权益净利润率增加了3.48%。可见,权益净利润率增加主要是净经营资产盈利能力增强的结果,其作用度比传统体系计算结果要大,而且还揭示出利息的增加造成了权益净利率的下降。

五、财务存在问题及改进建议

(一)存在的问题

1、短期偿债能力下降

从2013-2015年安琪酵母的财务报告得知,流动比率、速动比率依然显著低于行业平均值,资产负债率高于行业平均值。2015年流动比率为0.74,约为行业平均值的三分之一。报告期公司经营活动产生的现金流量净额较上年同期减少18.41%,主要原因是公司充分利用保险工具适度放宽信用政策促进销售,导致应收账款规模增长所致;报告期公司投资活动产生的现金流量净额较上年同期增加39.22%,主要原因是固定资产投资规模较上年减少所致。

2、企业经营风险加大

经营现金净流量对负债比率在2014年升高后,2015年降低到0.19。在流动负债结构中,应付账款和应付票据占比较大。公司需要加强现金流管理,特别是应收账款的管理,降低企业经营的风险。

(二)、改进建议

1、优化公司治理结构,保护投资者合法权益。

董事会将不断深化公司治理结构的完善,强化战略行动目标,实现全体股东和利益相关者价值最大化;继续发挥独立董事对公司重大事项的参与及决策作用,加强其对公司的战略性指导,拟采取学习培训、实地考察调研、座谈等多种方式,提高公司决策的科学性。

2、认真履行信息披露义务,优化投资者关系管理。

董事会继续保证信息披露真实、准确、完整和及时,平等、坦诚地对待所有投资者,借助各种信息交流平台,保持与投资者的多渠道信息沟通,增进投资者对公司的了解与认同,建立公司与投资者之间及时、互信的良好关系。

3、继续加强公司两级管理层领导力建设,深入贯彻卓越绩效标准,提高管理效率。

继续大力推广应用卓越绩效评价方法,提升公司整体绩效;全面加强六大隐忧排查和管理,建立重大隐忧定期报告制度;推动事业部领导力提升计划,开展子公司、职能部门负责人领导力评价,继续推进关键岗位后备人才培养,全面提升骨干员工队伍素质;

扩大SAP\ERP新系统的应用广度与深度,推广应用好物流信息监控、产品信息库等新系统平台。

4、确保实现年度经营目标

公司既面临着供给侧结构性改革、人民币国际化、一带一路战略实施、国际油价低位震荡、酵母下游行业产业升级和产品创新等机遇,也面临着世界经济复苏乏力、国际金融市场动荡、汇率变动、行业集中度进一步提高等挑战。公司董事会将督促管理层抓住机遇,迎接挑战,提升各业务的盈利能力和公司的整体盈利水平,确保年度经营目标的实现,实现对股东的良好回报。安琪酵母从不同产品市场情况分开重新定位和布局。首先应该明确自身的市场定位以及目标顾客群,制定合理的价格。然后可以通过提高商品的质量、为顾客提供个性化服务、加强宣传手段等途径来促进商品销售。最后通过营销活动来提升销售额,从而使得华星纺织有限责任公司的盈利能力得到提升,减少公司库存。

5、提升盈利水平

2016年,公司将继续加强以事业部为主的利润建设和领导力建设,提高利润中心管理团队战略思维、业务经营、组织管理能力,促进利润中心聚焦产品开发和业务发展,聚焦净利润目标;在生产、采购、销售、研发和管理各个方面提高效率、消除浪费,聚焦关键行动计划,努力提升盈利水平。

6、提高资源整合能力,加快国际化进程。

公司2015年度海外收入已占全部收入的31.44%,安琪埃及、安琪香港运行情况良好,安琪俄罗斯项目建设如火如荼,安琪已成为名副其实的跨国公司。2016年公司要进一步丰富国际化战略内涵,突出各业务单元国际化目标和关键行动,全面提升高中层人员的国际化视野和国际化经营能力,加快培养、选拔有较强国际化素质、潜力的关键岗位后备人才,重点开展国际化人才的能力培养,增强出口产品的盈利能力,继续推进海外工厂布局和建设。

7、培养健康、向上的管理团队和员工队伍

按照中央从严治党、落实两个责任、把纪律挺在前面等一系列要求,充分发挥党委及各级党组织的政治领导作用,提高党员管理人员以及全体党员的先锋模范作用,要在当前供给侧结构性改革中通过培养业务的先进性、产品的差异化做表率、当尖兵。首先,根据职位要求而有针对性的选择员工。其次,要科学地用人。科学地用人要求来对员工进行及时的培训,向员工宣传公司的经营理念、规章制度,让他们具有良好的沟通

能力。最后,要让员工参与到公司的管理中,有关公司政策、制度、商品的变化等要征询他们的意见,对工作表现好的员工及时进行奖励,鼓舞他们的士气,实行以人为本的管理。

8、加快新项目建设,提高和发挥投资项目效益。

加强工程建设管理,确保新项目顺利投产。董事会督促经理层重点做好以下发展性项目投资,主要包括:安琪俄罗斯新建2万吨酵母工厂、埃及新建5000吨干酵母生产线、柳州新建15000吨酵母抽提物生产线及现有生产线改造、宜昌总部新建年产30000吨烘焙原料生产线;同时,董事会督促经理层加强工程建设管理,做好项目建设后评估工作。

安琪酵母投资分析报告 一、公司简介 安琪酵母(600298)是一家从事酵母及酵母衍生物产品生产、经营、技术服务的专业化公司,是国家重点高新技术企业。总股本:32963.24万股,流通A股:27140万股。主要股东为湖北安琪集团有限公司,于1998年3月25日联合宜昌先锋科技发展有限公司、宜昌西陵酒业有限公司、贵州润丰实业有限公司、宜昌溢美堂调味品有限公司,以发起方式设立安琪酵母股份有限公司。公司设立时总股本为10,070万股。2007年8月8日,经公司2007年第一次临时股东大会议通过以2007年中期总股本13,570万股为基数,以资本公积向全体股东每10股转增10股,共转增13,570万股,转增后公司总股本为27,140万股。 公司的主要产品有高活性干酵母系列(包括面用和酿酒用)、酵母抽提物(味素)、药用酵母、饲料酵母系列。公司自从上市以来,销售收入一直以超过25%的复合增长率增长,公司效益也保持着连年递增的态势。在企业销售收入中,酵母类产品占80%左右,是公司主要的盈利来源。酵母相关产品、酵母抽提物和生物饲料等新业务也在为公司贡献越来越多利润。

一、宏观经济与产业分析 在全球经济不景气,以及国内政府采取了一系列紧缩性政策的背景下,国内投资、净出口和消费为表现的总需求收缩的趋势已逐步显现出来。从日本1956-2000年的经济数据看来,食品行业利润增速与国家GDP增长相关性较小。在细分食品饮料行业中尤其像酵母这种下游需求主要是面食、西点等日常必需消费品行业,受国内宏观经济影响较小。 公司所处行业的市场结构 酵母产业在国际市场上属于成熟产业,全球年产酵母约350万吨,其中活性干酵母超过120万吨。世界人均酵母消费量达0.2公斤,而欧美发达国家的人均消费量已接近1.5公斤。国际市场上酵母的生产呈现高度的集中化和专业化的特点,主要生产厂家有法国乐斯福公司、英国联合食品集团(ABF)、荷兰的吉斯特(Gist-Brocades)和加拿大雷蒙德公司等。 国内酵母行业,随着酵母的应用范围越来越广,其需求量亦逐渐增加,国内酵母产销量有10%以上的增长。安琪酵母在我国酵母行业的龙头垄断地位为公司经营规模和盈利水平持续多年稳定增长奠定 了基础。目前安琪酵母在国内酵母市场占有率在50%以上,由于竞争对手马利、乐斯福在国内扩产进度缓慢,且小酵母厂面临环保核查压力,安琪酵母的产能随公司市场的扩张份额将继续提升。

有这样一家上市9年的大型国有控股企业,拟通过定向增发的方式,向完全由该公司及其大股东的高管和员工持股的公司收购超过7亿元的资产,待交易完成后,这些高管和员工将成为最大受益者,初始投资成本在短短3年时间里赚取18倍收益,总盈利高达6亿元,受益人数高达380人。 然而在这样一场财富盛宴的背后,《每日经济新闻》记者惊奇地发现,此次拟收购的主要资产在3年前曾被上市公司100%控股。这家上市公司就是安琪酵母地处湖北省宜昌市。 起因 定向增发3823万股收购关联方资产 2009年7月16日,实际控制人是宜昌市国资委的安琪酵母公布定向增发预案,公司拟以18.80元/股向关联方湖北日升科技有限公司(以下简称日升科技)非公开发行股票,购买其持有的安琪伊犁30%股权、安琪赤峰10.5%股权和宏裕塑业65%股权。 8月20日安琪酵母公告,拟收购资产评估总价值7.2亿元,总计增值率为694.24%,最终确定的交易价格为7.2亿元。公司还表示,本次收购上述三家公司由安琪酵母向日升科技发行3823万股,发行完成后,日升科技占公司总股本的12.347%. 安琪伊犁系“关键先生” 在此次收购之前,安琪伊犁30%的股权由日升科技持有,另外70%股权由上市公司安琪酵母持有。 安琪伊犁2006年、2007年、2008年、2009年上半年分别实现净利润6790.12万元、9265.30万元、9222.56万元、8691.44万元。 安琪酵母2006年、2007年、2008年、2009年上半年实现净利润分别是7903.66万元、9067.13万元、10449.53万元和10124.16万元。 计算上述数据可以看到,从2006年开始,安琪伊犁净利占安琪酵母的比重分别是60.14%、71.53%、61.78%和60.09%,每一年对上市公司的净利润贡献都超过了六成,可见安琪伊犁对上市公司业绩的重要性。 另外在这次定向增发预案中,安琪伊犁30%股权的评估值就高达6.1亿元,而这次日升科技旗下三家公司资产评估总价值才7.19亿元,也就是说,安琪伊犁30%的股权评估价值占总比重的85%,是这次定向增发收购的最主要资产,可谓是“关键先生”。

安琪酵母2020年一季度经营风险报告 内部资料,妥善保管 第 1 页 共 4 页 安琪酵母2020年一季度经营风险报告 一、经营风险分析 1、经营风险 安琪酵母2020年一季度盈亏平衡点的营业收入为89,190.78万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。营业安全水平为56.50%,表示企业当期经营业务收入下降只要不超过115,844.6万元,企业仍然会有盈利。从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。 2、财务风险 从资本结构和资金成本来看,安琪酵母2020年一季度的付息负债为336,930.42万元,实际借款利率水平为1.04%,企业的财务风险系数为1.48。 经营风险指标表 项目名称 2020年一季度 2019年一季度 2018年一季度 数值 增长率(%) 数值 增长率(%) 数值 增长率(%) 盈亏平衡点 89,190.78 10.66 80,600.72 -3.67 83,671.64 0 营业安全率 0.56 1.43 0.56 14.44 0.49 0 经营风险系数 1.71 -7.77 1.85 5.45 1.76 0 财务风险系数 1.37 -7.99 1.49 3.9 1.43 二、经营协调性分析 1、投融资活动的协调情况 从长期投资和融资情况来看,企业长期投融资活动能为企业提供57,259.37万元的营运资本,投融资活动是协调的。 营运资本增减变化表 项目名称 2020年一季度 2019年一季度 2018年一季度 数值 增长率(%) 数值 增长率(%) 数值 增长率(%) 营运资本 57,259.37 9.97 52,067.47 -13.11 59,921.71 0 所有者权益 545,729.65 12.72 484,146.47 11.71 433,394.3

安琪酵母2019年财务分析综合报告安琪酵母2019年财务分析综合报告 一、实现利润分析 2019年实现利润为110,900.81万元,与2018年的98,204.6万元相比有较大增长,增长12.93%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。 二、成本费用分析 2019年营业成本为497,397.96万元,与2018年的425,759.86万元相比有较大增长,增长16.83%。2019年销售费用为88,507.55万元,与2018年的75,597.62万元相比有较大增长,增长17.08%。2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。2019年管理费用为25,569.83万元,与2018年的22,820.47万元相比有较大增长,增长12.05%。2019年管理费用占营业收入的比例为3.34%,与2018年的3.41%相比变化不大。管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。2019年财务费用为7,842.96万元,与2018年的12,910.12万元相比有较大幅度下降,下降39.25%。 三、资产结构分析 从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。 四、偿债能力分析 从支付能力来看,安琪酵母2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。企业负债经营为正效应,增加负债有可能给企业创造利润。 五、盈利能力分析 安琪酵母2019年的营业利润率为14.36%,总资产报酬率为12.57%,内部资料,妥善保管第1 页共3 页

安琪酵母2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 安琪酵母2018年财务分析综合报告 一、实现利润分析 2018年实现利润为98,204.6万元,与2017年的97,467.54万元相比变化不大,变化幅度为0.76%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在市场份额迅速扩大的情况下,营业利润却没有相应的增长,企业应注意在市场销售业绩喜人的背后所隐藏的风险和危机。 二、成本费用分析 2018年营业成本为425,759.86万元,与2017年的360,183.31万元相比有较大增长,增长18.21%。2018年销售费用为75,597.62万元,与2017年的62,883.65万元相比有较大增长,增长20.22%。2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。2018年管理费用为22,820.47万元,与2017年的46,047.92万元相比有较大幅度下降,下降50.44%。2018年管理费用占营业收入的比例为 3.41%,与2017年的7.97%相比有较大幅度的降低,降低 4.56个百分点。管理费用支出得到严格控制,经营业务未受影响,但盈利水平没有提高,应当关注其他成本费用项目增长的合理性。2018年财务费用为12,910.12万元,与2017年的8,550.08万元相比有较大增长,增长50.99%。 三、资产结构分析 从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。 四、偿债能力分析 从支付能力来看,安琪酵母2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。企业负债经营为正效应,增加负债有可能给企业创造利润。 五、盈利能力分析 安琪酵母2018年的营业利润率为14.60%,总资产报酬率为13.07%,净资产收益率为20.81%,成本费用利润率为18.06%。企业实际投入到企业自

安琪酵母2020年三季度决策水平报告 一、实现利润分析 2020年三季度利润总额为36,089.11万元,与2019年三季度的 24,031.79万元相比有较大增长,增长50.17%。利润总额主要来自于内部经营业务,企业盈利基础比较可靠。2020年三季度营业利润为35,719.8万元,与2019年三季度的23,838.55万元相比有较大增长,增长49.84%。在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。 二、成本费用分析 安琪酵母2020年三季度成本费用总额为163,681.59万元,其中:营业成本为126,532.3万元,占成本总额的77.3%;销售费用为25,038.55万元,占成本总额的15.3%;管理费用为6,616.02万元,占成本总额的4.04%;财务费用为3,537.95万元,占成本总额的2.16%;营业税金及附加为 1,956.77万元,占成本总额的1.2%。2020年三季度销售费用为25,038.55万元,与2019年三季度的22,363.68万元相比有较大增长,增长11.96%。从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。2020年三季度管理费用为6,616.02万元,与2019年三季度的5,738.1万元相比有较大增长,增长15.3%。2020年三季度管理费用占营业收入的比例为3.17%,与2019年三季度的3.11%相比变化不大。管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。 三、资产结构分析 安琪酵母2020年三季度资产总额为1,009,609.27万元,其中流动资产为397,992.8万元,主要以存货、应收账款、货币资金为主,分别占流动资产的46.51%、21.33%和21.03%。非流动资产为611,616.47万元,主要以固定资产、在建工程、无形资产为主,分别占非流动资产的80.9%、8.01%和6%。企业营业环节占用的资金数额较大,约占企业流动资产的49.97%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密

安琪酵母2018年财务分析详细报告 一、资产结构分析 1.资产构成基本情况 安琪酵母2018年资产总额为898,020.03万元,其中流动资产为340,956.48万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的54.83%、22.5%和10.97%。非流动资产为557,063.56万元,主要分布在固定资产和无形资产,分别占企业非流动资产的86.3%、5.11%。 资产构成表 项目名称 2018年2017年2016年 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产898,020.03 100.00 802,732.74 100.00 677,774.44 100.00 流动资产340,956.48 37.97 291,031.03 36.26 231,964.83 34.22 长期投资3,500.35 0.39 3,083.03 0.38 2,646.1 0.39 固定资产480,734.9 53.53 447,492.86 55.75 340,648.9 50.26 其他72,828.31 8.11 61,125.83 7.61 102,514.61 15.13 2.流动资产构成特点 企业营业环节占用的资金数额较大,约占企业流动资产的54.83%,说

明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的23.66%,应当加强应收款项管理,关注应收款项的质量。 流动资产构成表 项目名称 2018年2017年2016年 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产340,956.48 100.00 291,031.03 100.00 231,964.83 100.00 存货186,956.22 54.83 153,719.37 52.82 121,407.78 52.34 应收账款76,727.94 22.50 61,096.71 20.99 46,286.91 19.95 其他应收款3,955.39 1.16 4,316.57 1.48 2,861.06 1.23 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据10,584.21 3.10 7,613 2.62 6,027.12 2.60 货币资金37,401.56 10.97 41,665.65 14.32 33,278.42 14.35 其他25,331.16 7.43 22,619.73 7.77 22,103.54 9.53 3.资产的增减变化 2018年总资产为898,020.03万元,与2017年的802,732.74万元相比有较大增长,增长11.87%。

安琪酵母2020年上半年财务分析综合报告 一、实现利润分析 2020年上半年利润总额为88,653.81万元,与2019年上半年的 58,187.97万元相比有较大增长,增长52.36%。利润总额主要来自于内部经营业务,企业盈利基础比较可靠。在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。 二、成本费用分析 2020年上半年营业成本为258,114.47万元,与2019年上半年的236,812.61万元相比有所增长,增长9%。2020年上半年销售费用为47,936.4万元,与2019年上半年的41,490.88万元相比有较大增长,增长15.53%。从销售费用占销售收入比例变化情况来看,2020年上半年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。2020年上半年管理费用为16,547.62万元,与2019年上半年的12,672.25万元相比有较大增长,增长30.58%。2020年上半年管理费用占营业收入的比例为3.81%,与2019年上半年的3.41%相比变化不大。管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。2020年上半年财务费用为5,437.04万元,与2019年上半年的4,985.37万元相比有较大增长,增长9.06%。 三、资产结构分析 从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。与2019年上半年相比,资产结构趋于改善。 四、偿债能力分析 从支付能力来看,安琪酵母2020年上半年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。企业负债经营为正效应,增加负债有可能给企业创造利润。 五、盈利能力分析 内部资料,妥善保管第1 页共3 页

深入了解安琪酵母 前言: 安琪酵母,已经不再是一家纯粹的酵母公司。这几年通过对酵母衍生品的开发,安琪已经涉足烘焙原料、调味品、酵母提取物(YE)酶制剂、医药及化妆原料、保健品、动植物营养产品等众多发展潜力很大的领域。有些领域在国内还是新兴领域。 投资股票要考虑的要素: 投资人如果想找到一种股票,几年内可能增值几倍或在更长的期间内涨得更高,则应关心公司基本面的15个投资要点。一家公司能符合这些要点越多,就越可能是好的投资对象。但在关心基本面的15个要点之前,首先要考虑的5大要素。 他们是:1、国家的宏观经济;2、行业的基本面;3、企业的基本面;4、股票的价格;5、股价的趋势。 1、国家的宏观经济; 目前国家和全球经济都处在复苏的过程中。各国的情况不同,复苏的进程各有不同。 2、行业的基本面; 1、国内经济基本面长期趋好; 2、国内城镇化建设速度加快; 3、政府、消 费者对食品安全更加重视和关注。 3、企业的基本面; 安琪基本情况: 安琪酵母股份有限公司成立于1986 年,其前身为宜昌食用酵母基地,是当时国家计委布点的全国唯一一家酵母科研与生产基地。公司建立之初,酵母行业一片空白,作为一家科研所,宜昌又深处内陆,一无糖蜜原料,二无市场,成功的希望及其渺茫,但安琪26 年的发展正是化各种不可能为可能,始终专注于酵母这个看似很小的行业,最终创造了一个从30 人小厂做到酵母全球领导者的奇迹。 今天安琪酵母已成长为国际化、专业化的生物技术大公司,是国内乃至亚洲的酵母行业龙头企业、全球第三大酵母公司。公司是从事酵母及酵母衍生物产品的生产、经营及相关技术服务的国家重点高新技术企业,主导产品包括面包酵母、酿酒酵母、酵母提取物、酵母粉、酵母硒、酵母饲料等,广泛应用于发酵面食、烘焙食品、酿酒及酒精工业、食品调味、营养保健、动物营养等多个领域。

安琪酵母2020年一季度财务分析详细报告 一、资产结构分析 1.资产构成基本情况 安琪酵母2020年一季度资产总额为1,016,218.16万元,其中流动资产为428,712.91万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的46.2%、22.98%和21.42%。非流动资产为587,505.25万元,主要分布在固定资产和在建工程,分别占企业非流动资产的84.58%、6.68%。 资产构成表 项目名称 2020年一季度2019年一季度2018年一季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产1,016,218.1 6 100.00 920,920.74 100.00 802,732.74 100.00 流动资产428,712.91 42.19 352,730.75 38.30 305,586.28 38.07 长期投资5,917.89 0.58 3,188.54 0.35 3,083.03 0.38 固定资产496,935.62 48.90 486,720.9 52.85 447,492.86 55.75 其他84,651.74 8.33 78,280.55 8.50 46,570.57 5.80 2.流动资产构成特点

企业营业环节占用的资金数额较大,约占企业流动资产的46.2%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的22.98%,应当加强应收款项管理,关注应收款项的质量。 流动资产构成表 项目名称 2020年一季度2019年一季度2018年一季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产428,712.91 100.00 352,730.75 100.00 305,586.28 100.00 存货198,068.23 46.20 198,931.5 56.40 166,403.75 54.45 应收账款98,497.08 22.98 92,075.31 26.10 70,740.35 23.15 其他应收款0 0.00 0 0.00 4,510.82 1.48 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据0 0.00 10,928.95 3.10 5,669.79 1.86 货币资金91,843.64 21.42 19,750.45 5.60 25,428.92 8.32 其他40,303.96 9.40 31,044.55 8.80 32,832.65 10.74 3.资产的增减变化 2020年一季度总资产为1,016,218.16万元,与2019年一季度的920,920.74万元相比有较大增长,增长10.35%。

课程设计 安琪酵母股份有限公司2006--2008年度财务分析

安琪酵母股份有限公司2006--2008年度财务分析 摘要:安琪酵母是我国重要的酿酒食品产业,它的发展对整个行业有着至关重要的影响。本文通过分析安琪酵母股份有限公司在2006—2008年度的财务指标,发现其中的问题,仔细探究出现问题的原因,以期找出解决问题的方案;同时,盈利能力作为投资人、债权人、企业经理人日益关注的重要能力,我们必须要加以重视。 关键字:安琪酵母资产负债表财务数据盈利能力发展能力 一、前言 食品工业是人类的生命产业,是一个最古老而又永恒不衰的常青产业。随着全球经济发展和科学技术的进步,食品工业取得长足发展。尽管新型产业不断涌现,但食品工业仍然是世界制造业中的第一大产业。食品工业的现代化水平已经成为反映人民生活质量高低及发展程度的重要标志。我国食品业在中央及各级政府的高度重视下,在市场需求的快速增长和科技进步的有力推动下,已发展成为门类比较齐全,既能满足国内市场需求,又具有一定出口竞争能力的产业,并实现了持续、快速、健康发展的良好态势。 二、公司简介 安琪酵母股份有限公司是以湖北安琪生物集团有限公司为主要发起人,联合宜昌先锋科技有限公司、宜昌西陵酒业有限公司 贵州润丰(集团)实业有限公司、宜昌溢美堂调味有限公司以发起方式,于1998年3月13日设立的股份有限公司。公司所处行业为食品行业。主要经营酵母及深加工产品、保健食品、特殊营养食品、鸡精,片剂、硬胶囊剂、干酵母、微生物添加剂等。 三、行业财务数据分析 1、偿债能力分析 偿债能力是指企业偿还到期债务(包括本息)的能力。偿债能力的不确定性事负债筹资引起的风险问题。偿债能力从时间上看划分,可分为短期偿债能力和长期偿债能力。 ⑴短期偿债能力分析 短期偿债能力是企业流动资产对流动负债及时足额补偿的保证程度,是衡量其当前财务能力,特别是流动资产变现能力的重要标志。对债权人来说,企业要具有充分的偿还能力才能保证其债权的安全,

安琪酵母2020年上半年财务状况报告 一、资产构成 1、资产构成基本情况 安琪酵母2020年上半年资产总额为1,030,021.13万元,其中流动资产为434,573.88万元,主要以存货、应收账款、货币资金为主,分别占流动资产的46.33%、22.09%和21.35%。非流动资产为595,447.25万元,主要以固定资产、在建工程、无形资产为主,分别占非流动资产的84.79%、5.85%和5.09%。 资产构成表(万元) 2、流动资产构成特点 企业营业环节占用的资金数额较大,约占企业流动资产的49.5%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的22.75%,应当加强应收款项

管理,关注应收款项的质量。 流动资产构成表(万元) 项目名称 2018年上半年2019年上半年2020年上半年 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产 328,090.15 100.00 405,372.19 100.00 434,573.88 100.00 存货 176,225.05 53.71 185,097.73 45.66 201,326.8 46.33 应收账款81,449.69 24.83 96,014.73 23.69 96,018.46 22.09 货币资金31,768.02 9.68 85,496.43 21.09 92,780.12 21.35 预付款项13,732.35 4.19 14,743.01 3.64 13,790.87 3.17 其他流动资产11,242.26 3.43 9,317.03 2.30 11,545.88 2.66 其他应收款5,089.19 1.55 3,817.71 0.94 2,854.31 0.66 3、资产的增减变化 2020年上半年总资产为1,030,021.13万元,与2019年上半年的987,354.83万元相比有所增长,增长4.32%。 4、资产的增减变化原因 以下项目的变动使资产总额增加:存货增加16,229.07万元,在建工程增加12,719.42万元,货币资金增加7,283.69万元,长期应收款增加

北京师范大学珠海分校 1.基本面分析 1.1公司概况 股票代码:600298。总股本:27,140万股。流通A股:17,553.30万股。主要股东为湖北安琪生物集团有限公司,于1998年3月25日联合宜昌先锋科技发展有限公司、宜昌西陵酒业有限公司、贵州润丰(集团)实业有限公司、宜昌溢美堂调味品有限公司,以发起方式设立安琪酵母股份有限公司。公司设立时总股本为10,070万股。2007年8月8日,经公司2007年第一次临时股东大会议通过以2007年中期总股本13,570万股为基数,以资本公积金向全体股东每10股转增10股,共转增13,570万股,转增后公司总股本为27,140万股。 行业排名(食品饮料业):安琪酵母行业排名第18,行业上市公司共91家。 1.2财务指标 1.2.1个股财务状况 2009年,公司全年实现净利润2.99亿元,同比大增109%,其中营业收入16.86亿元,同比增长28.60%,归属母公司所有者的净利润2.10亿元,同比增长101%,基本每股收益0.7745元,同比增长101.15%。净利润同比增长达到收入同比增长的3倍以上,主要得益于公司规模效益所带来的毛利率的提高和成本费率的降低。 指标/日期10-03-31 09-12-31 08-12-31 07-12-31 净利润增长率(%)77.22 101.15 15.25 14.72 净资产收益率(%) 5.18 20.20 12.07 11.38 资产负债比率(%)50.00 48.87 54.41 44.61 从上表看出,净资产收益率:高/低表明公司盈利能力强/弱。该指标的最近一期行业平均值:1.05% 净利润增长率:高/低表明公司增长能力强/弱,前景好/差。该指标的最近一期行业平均值:-457.22%

安琪酵母上市公司财务分析报告 一、公司简介 安琪酵母股份有限公司是于1998年3月25日经湖北省体改委鄂体改[1998]34号文批准,以湖北安琪生物集团有限公司为主要发起人,联合宜昌先锋科技发展有限公司、宜昌西陵酒业有限公司、贵州润丰(集团)实业有限公司、宜昌溢美堂调味品有限公司以发起方式设立的股份有限公司。2000年7月31日经中国证券监督管理委员会证监发字(2000)105号文批准同意公司向社会公众公开发行人民币普通股(A股)3,500万股,2000年8月3日公司社会公众股通过上海证券交易所系统上网定价发行,并于8月18日挂牌上市交易。目前总股本82408万股,流通A股81071万股。 公司主营面包酵母、酵母抽提物、酿酒酵母、生物饲料添加剂、营养保健产品、食品原料等的生产和销售,产品广泛应用于烘焙与发酵面食、食品调味、微生物发酵、动物营养、人类营养健康、酿造及酒精工业等领域。公司投资领域还涉及生物肥料、酶制剂、制糖、塑料软包装、乳业等。目前,公司拥有15家全资及控股子公司,1家参股企业,全球共拥有11条酵母生产线、4条酵母抽提物生产线,酵母类产品发酵总产能超过18.5万吨;公司的营销网络遍布全球,主导产品出口全球140多个国家和地区,已设立了开罗、莫斯科两个海外子公司;公司出口产品由安琪香港统一销售,避免了公司全球多工厂独立销售的问题。 公司主要产品:安琪高活性干酵母改变了中国千百年来的老面发酵习惯,促进了中国传统面食的产业化;安琪无铝油条蓬松剂可完全替代明矾,从源头上解决了油条“铝害”问题;安琪酿酒酵母代替了各酒精厂的自培酵母,促进了酒精行业的工艺革命和技术进步;安琪酵母抽提物凭借“增鲜增味、食品属性”等多种优势,已成为调味品行业产品升级换代的重要选择;安琪酵母葡聚糖和富硒酵母分别被列入国家新资源食品和营养强化剂;安琪酵母源生物饲料适应了无公害健康养殖的需要,在改善动物消化道健康、强化免疫水平、稳定饲料质量等方面功效显著,得到众多饲料和养殖企业的青睐;安琪高端酵母浸出物达到国际先进水平,打破了欧美垄断格局,推动了中国发酵工业和微生物培养基产业的发展。

安琪酵母2019年一季度财务分析综合报告安琪酵母2019年一季度财务分析综合报告 一、实现利润分析 2019年一季度实现利润为29,208.93万元,与2018年一季度的30,034.91万元相比有所下降,下降2.75%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在市场份额迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。 二、成本费用分析 2019年一季度营业成本为115,682.59万元,与2018年一季度的103,149.27万元相比有较大增长,增长12.15%。2019年一季度销售费用为20,361.75万元,与2018年一季度的15,381.3万元相比有较大增长,增长32.38%。2019年一季度销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。2019年一季度管理费用为6,177.42万元,与2018年一季度的10,357.68万元相比有较大幅度下降,下降40.36%。2019年一季度管理费用占营业收入的比例为3.39%,与2018年一季度的6.35%相比有所降低,降低2.96个百分点。但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。2019年一季度财务费用为1,936.44万元,与2018年一季度的3,990.69万元相比有较大幅度下降,下降51.48%。 三、资产结构分析 与2018年一季度相比,2019年一季度存货占营业收入的比例出现不合理增长。应收账款出现过快增长。从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。因此与2018年一季度相比,资产结构趋于恶化。 四、偿债能力分析 从支付能力来看,安琪酵母2019年一季度的经营活动的正常开展,在内部资料,妥善保管第1 页共3 页

安琪酵母[600298]2019年度财务分析报告 目录 一.公司简介 (3) 二.公司财务分析 (3) 2.1 公司资产结构分析 (3) 2.1.1 资产构成基本情况 (3) 2.1.2 流动资产构成情况 (4) 2.1.3 非流动资产构成情况 (5) 2.2 负债及所有者权益结构分析 (7) 2.2.1 负债及所有者权益基本构成情况 (7) 2.2.2 流动负债基本构成情况 (8) 2.2.3 非流动负债基本构成情况 (9) 2.2.4 所有者权益基本构成情况 (10) 2.3利润分析 (12) 2.3.1 净利润分析 (12) 2.3.2 营业利润分析 (12) 2.3.3 利润总额分析 (13) 2.3.4 成本费用分析 (14) 2.4 现金流量分析 (15) 2.4.1 经营活动、投资活动及筹资活动现金流分析 (15) 2.4.2 现金流入结构分析 (16) 2.4.3 现金流出结构分析 (20) 2.5 偿债能力分析 (25) 2.5.1 短期偿债能力 (25) 2.5.2 综合偿债能力 (25) 2.6 营运能力分析 (26) 2.6.1 存货周转率 (26)

2.6.2 应收账款周转率 (27) 2.6.3 总资产周转率 (28) 2.7盈利能力分析 (29) 2.7.1 销售毛利率 (29) 2.7.2 销售净利率 (30) 2.7.3 ROE(净资产收益率) (31) 2.7.4 ROA(总资产报酬率) (32) 2.8成长性分析 (33) 2.8.1 资产扩张率 (33) 2.8.2 营业总收入同比增长率 (34) 2.8.3 净利润同比增长率 (35) 2.8.4 营业利润同比增长率 (36) 2.8.5 净资产同比增长率 (37)

安琪酵母2019年财务状况报告 一、资产构成 1、资产构成基本情况 安琪酵母2019年资产总额为990,663.56万元,其中流动资产为386,593.81万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的51.53%、21.05%和17.17%。非流动资产为604,069.75万元,主要分布在固定资产和在建工程,分别占企业非流动资产的86%、5.69%。 资产构成表 项目名称 2019年2018年2017年 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产990,663.56 100.00 898,020.03 100.00 802,732.74 100.00 流动资产386,593.81 39.02 340,956.48 37.97 291,031.03 36.26 长期投资6,332.03 0.64 3,500.35 0.39 3,083.03 0.38 固定资产519,524.7 52.44 480,734.9 53.53 447,492.86 55.75 其他78,213.02 7.90 72,828.31 8.11 61,125.83 7.61 2、流动资产构成特点 企业营业环节占用的资金数额较大,约占企业流动资产的51.53%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的21.88%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表 项目名称 2019年2018年2017年 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产386,593.81 100.00 340,956.48 100.00 291,031.03 100.00 存货199,204.84 51.53 186,956.22 54.83 153,719.37 52.82 应收账款81,360.67 21.05 76,727.94 22.50 61,096.71 20.99 其他应收款3,237.62 0.84 3,955.39 1.16 4,316.57 1.48 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据0 0.00 10,584.21 3.10 7,613 2.62 货币资金66,368.92 17.17 37,401.56 10.97 41,665.65 14.32 其他36,421.75 9.42 25,331.16 7.43 22,619.73 7.77 3、资产的增减变化 2019年总资产为990,663.56万元,与2018年的898,020.03万元相比有较大增长,增长10.32%。 4、资产的增减变化原因 以下项目的变动使资产总额增加:固定资产增加38,789.8万元,货币资金增加28,967.36万元,存货增加12,248.62万元,在建工程增加6,402.04万元,应收账款增加4,632.74万元,长期投资增加2,831.68万元,长期待摊费用增加825.75万元,无形资产增加737.12万元,递延所得税资产增加389.92万元,其他流动资产增加381.68万元,共计增加96,206.72万元;

安琪酵母2020年上半年财务分析详细报告 一、资产结构分析 1.资产构成基本情况 安琪酵母2020年上半年资产总额为1,030,021.13万元,其中流动资产为434,573.88万元,主要以存货、应收账款、货币资金为主,分别占流动资产的46.33%、22.09%和21.35%。非流动资产为595,447.25万元,主要以固定资产、在建工程、无形资产为主,分别占非流动资产的84.79%、5.85%和5.09%。 资产构成表(万元) 项目名称 2018年上半年2019年上半年2020年上半年 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产 847,828.76 100.00 987,354.83 100.00 1,030,021.1 3 100.00 流动资产 328,090.15 38.70 405,372.19 41.06 434,573.88 42.19 存货 176,225.05 20.79 185,097.73 18.75 201,326.8 19.55 应收账款81,449.69 9.61 96,014.73 9.72 96,018.46 9.32 货币资金31,768.02 3.75 85,496.43 8.66 92,780.12 9.01

非流动资产 519,738.61 61.30 581,982.64 58.94 595,447.25 57.81 固定资产443,643.1 52.33 509,385.52 51.59 504,854.77 49.01 在建工程23,324.41 2.75 22,129.3 2.24 34,848.71 3.38 无形资产29,107 3.43 27,963.78 2.83 30,327.89 2.94 2.流动资产构成特点 企业营业环节占用的资金数额较大,约占企业流动资产的49.5%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的22.75%,应当加强应收款项管理,关注应收款项的质量。 流动资产构成表(万元) 项目名称 2018年上半年2019年上半年2020年上半年 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产 328,090.15 100.00 405,372.19 100.00 434,573.88 100.00 存货 176,225.05 53.71 185,097.73 45.66 201,326.8 46.33 应收账款81,449.69 24.83 96,014.73 23.69 96,018.46 22.09 货币资金31,768.02 9.68 85,496.43 21.09 92,780.12 21.35

安琪酵母[600298]2019年2季度财务分析报告 (word可编辑版) 目录 一.公司简介 (3) 二.公司财务分析 (3) 2.1 公司资产结构分析 (3) 2.1.1 资产构成基本情况 (3) 2.1.2 流动资产构成情况 (4) 2.1.3 非流动资产构成情况 (5) 2.2 负债及所有者权益结构分析 (7) 2.2.1 负债及所有者权益基本构成情况 (7) 2.2.2 流动负债基本构成情况 (8) 2.2.3 非流动负债基本构成情况 (9) 2.2.4 所有者权益基本构成情况 (10) 2.3利润分析 (12) 2.3.1 净利润分析 (12) 2.3.2 营业利润分析 (12) 2.3.3 利润总额分析 (13) 2.3.4 成本费用分析 (14) 2.4 现金流量分析 (15) 2.4.1 经营活动、投资活动及筹资活动现金流分析 (15) 2.4.2 现金流入结构分析 (16) 2.4.3 现金流出结构分析 (20) 2.5 偿债能力分析 (25) 2.5.1 短期偿债能力 (25) 2.5.2 综合偿债能力 (25) 2.6 营运能力分析 (26)

2.6.1 存货周转率 (26) 2.6.2 应收账款周转率 (27) 2.6.3 总资产周转率 (28) 2.7盈利能力分析 (29) 2.7.1 销售毛利率 (29) 2.7.2 销售净利率 (30) 2.7.3 ROE(净资产收益率) (31) 2.7.4 ROA(总资产报酬率) (32) 2.8成长性分析 (33) 2.8.1 资产扩张率 (33) 2.8.2 营业总收入同比增长率 (34) 2.8.3 净利润同比增长率 (35) 2.8.4 营业利润同比增长率 (36) 2.8.5 净资产同比增长率 (37)

国内外酵母行业现状、糖蜜周期及安琪酵母的竞争优势分析

1 (5) 1.1 (5) 1.2 (7) 1.3 (10) 1.4 (13) 1.5.EBITDA EBIT (14) 2.62020 (15) 3 (16) 3.1 (16) 3.2.19/20 (17) 3.3 (18) 3.4.2020 (19) 4. (20) 4.1 (20) 4.2.0.45% (22) 5 (23) 5.1 (23) 5.2 (25) 6. (25) 6.1 (26) 6.2 (26) 7. (27) 7.1.19-20 (27) 7.2 (28) 7.3 (28)

1 (5) 2 (5) 3 (6) 4YE (6) 5 (6) 6 (7) 7 (8) 8 (8) 9 (8) 10 (8) 11 (8) 12 (9) 13 (9) 14 (10) 15ABF Ingredients (12) 16 (13) 17 (13) 18 (13) 19 (14) 20: 2018 (14) 21EBITDA EBIT (15) 22 (15) 23 (16) 24: (16) 25 (17) 26 (19) 27 (20) 28 (21) 29 (22) 30% (23) 31 (24) 32% (24) 33 (25) 34 (25) 35 (25) 36 (26) 37 (27) 38TTM (29)

1 (6) 2 (10) 32015 (11) 4AB5 (11) 5AB (12) 6 (17) 7 (18) 8 (18) 9 (19) 10 (20) 112012-2014 (21) 122017-2018 (21) 13 (23) 14 (26) 15 (28)