固定资产财务管理

制度

1

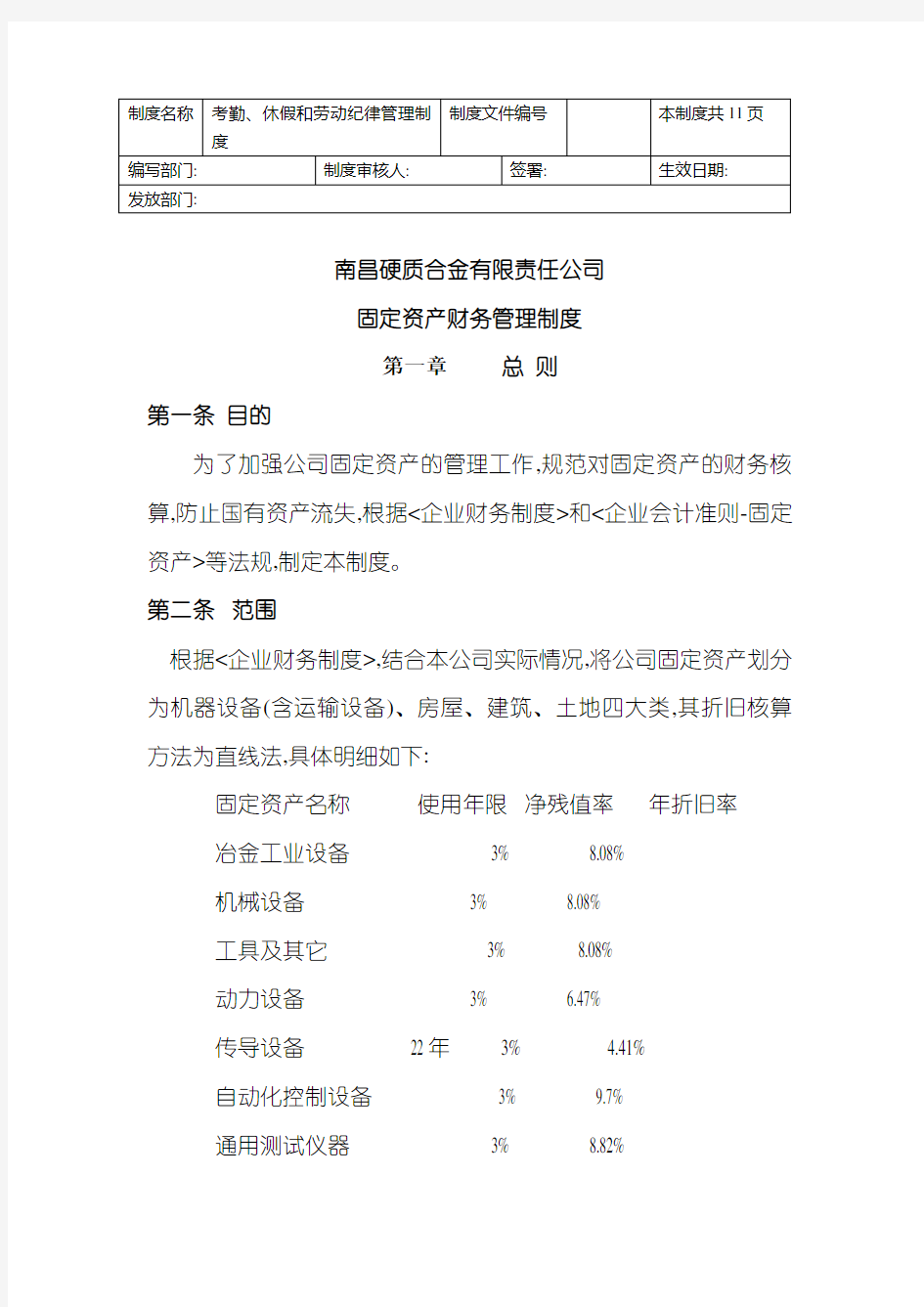

南昌硬质合金有限责任公司

固定资产财务管理制度

第一章总则

第一条目的

为了加强公司固定资产的管理工作,规范对固定资产的财务核算,防止国有资产流失,根据<企业财务制度>和<企业会计准则-固定资产>等法规,制定本制度。

第二条范围

根据<企业财务制度>,结合本公司实际情况,将公司固定资产划分为机器设备(含运输设备)、房屋、建筑、土地四大类,其折旧核算方法为直线法,具体明细如下:

固定资产名称使用年限净残值率年折旧率

冶金工业设备 3% 8.08%

机械设备 3% 8.08%

工具及其它 3% 8.08%

动力设备 3% 6.47%

传导设备 22年 3% 4.41%

自动化控制设备 3% 9.7%

通用测试仪器 3% 8.82%

运输设备 9年 3% 10.78%

电子计算机 5年 3% 19.4%

电视、复印机、文字处理机 5年 3% 19.4%

非生产用设备 3% 8.08%

自来水 20年 3% 4.85%

燃气 21年 3% 4.62%

医药工业设备 3% 8.82%

房屋(生产) 30年 3% 3.23%

房屋(钨氧车间) 20年 3% 4.85%

房屋(一般) 30年 3% 3.23%

建筑 20年 3% 4.85%

备注:土地不提折旧

第三条计价方法

公司固定资产购置年初需编制购置预算,按公司资金管理办法进行审批。按固定资产的来源渠道,其价值构成如下:

1、直接购入:买价 + 运输费 + 安装费 + 装卸费 + 场地整理费+ 税金等;

2、自行建造:按资产达到预计可使用状态前的所有支出入账;

3、改建扩建:原资产账面价值 + 改扩建支出费用-变价收入;

4、接受投资:按投资各方确认的价值入账;

5、盘盈资产:按净值入账;

3

6、捐赠资产:(1)有凭据的,按凭据的金额 + 相关税金

(2)无凭据的,按同类资产的市场价 + 相关税金

(3)无凭据的,又无市场价的,按捐赠资产的未来现金流

量现值入账

第二章固定资产内部控制

第四条管理部门

固定资产由公司指定部门负责管理,其管理及保养细则由公司管理部门会同使用部门自行制定。

(一)房屋、建筑物:由机械动力部负责管理。

1、使用部门应对建筑物精心爱护,如因局部装修或安装设备等,需要对厂房临时破开,必须征得技术部门的同意,方可动工。杜绝对厂房结构有破坏性的施工行为,确保建筑物的安全。

2、日常零星修理,由使用部门报批准后,由机械动力部组织实施,做好预算报主管领导批准。机械动力部对有计划的建筑物大修项目,组织实施

(二)机器设备:由机械动力部协同使用部门共同负责管理。

1、定员定人、定机操作

维护保养负责制:对于多人操作的设备,应指定机长,负责组织设备的维护保养工作。设备维护保养采用分级管理方法,即日常维修保养、一级维护保养、二级维护保养、三级维护保养。日常维

护保养由操作人员完成,一级维护保养由设备维修人员完成,二级维

4

护保养即设备检修,三级维护保养由设备制造商完成。

2、汽车: 由汽车使用部门管理。

(三)土地:由技术研发部管理。

第五条固定资产编号

固定资产取得后,财务部协同机械动力部,依其类别,予以分类编号,并增设固定资产卡片。

第六条固定资产盘点

机械动力部应协同财务部,每年盘点一次,各使用部门设备员协同盘点,并将盘点情况,填制固定资产盘点表,盘点表应由使用部门设备员填写,财务人员、机械动力部人员签字,一式三份,分送财务部,机械动力部,使用部门。

第七条保险

公司固定资产应按有关规定办理保险。

(1)车辆保险:由车辆管理部门负责车辆保险。

(2)设备、房屋、建筑物保险:由财务部负责财产保险。

(3)保单管理:由财务部出纳,统一管理固定资产保险单。

第八条内部调拨

由申请调入部门提出申请,经机械动力部和公司主管领导同意,由机械动力部填写内部调拨单,一式四联,填写调拨原因,固定资产原值、净值、编号、型号、卡片号,一份送至调出单位,一份送调入单位,一份送财务部,一份留机械动力部。

5

未经机械动力部和公司主管领导同意,任何部门不得私自相互调拨设备。

第九条闲置固定资产处理

由设备所属使用单位,填写固定资产闲置表,说明设备闲置原因,报机械动力部和公司主管领导同意,一式三份,一份送机械动力部,一份送财务部,一份留底。

使用单位对闲置设备,贴闲置标签,或挂闲置牌,并对闲置设备进行妥善保管,防止丢失和损坏。

第十条固定资产的报废

固定资产报废的条件:

1、已超过使用年限,失去工作能力,无修复价值或属淘汰设备。

2、由于自然灾害或恶性重大事故,使资产损坏严重,无法使用和修复的资产。

3、严重影响安全,继续使用会引起危险,不能改造,必须拆除的设备或资产。

4、能源消耗严重,超过同类型设备,降低经济效益的设备。

5、配件残缺不全,修复改造费用大,接近原值或超过原价的二分之一。

6、因酸碱腐蚀严重而无法修复者。

对符合报废条件的固定资产,由使用部门填写固定资产报废单,

6

说明报废原因,送机械动力部及公司主管领导,签处意见后,一式三

联,分送财务部,机械动力部,使用部门。经财务部汇总,报主管部门同意,税务局批准后进行账务处理。

固定资产未经正式批准报废前,任何部门不得自行处理,更不允许先拆除,后申请报废。

注:车辆报废:按车辆报废程序处理。

第三章固定资产修理管理制度

固定资产大修管理

第十一条审批

每年下半年由机械动力部根据固定资产的实际情况,编制下年度固定资产大修计划表,经公司领导签处意见后,送财务部留底。

对计划外的大修项目,由固定资产所属部门向机械动力部提交大修申请报告,写明大修项目的名称,大修原因,经机动部核实, 公司领导审批后,送财务部。

财务部、生产安全部根据大修计划,对大修项目进行审核管理。大修管理包括材料领用管理,机加管理,基础施工管理,验收管理。

第十二条材料领用管理

由机械动力部填写大修领用材料清单,授权使用部门领用,由使用部门材料员(或专人)到仓库领用。仓库保管员填写领用单,注明

材料名称,规格,数量,设备员要填写大修名称,领料部门,并签名。

7