案例分析报告

案例简介:

沃尔玛公司就是一家世界性得连锁企业,由美国传奇人物山姆·沃尔顿先生于1962年在阿肯色州成立。经过五十多年得发展,沃尔玛公司已经成为美国最大得私人雇主与世界上最大得连锁零售企业。沃尔玛在全球27个国家开设了超过10,000家商场,下设69个品牌,全球员工总数220多万人,每周光临沃尔玛得顾客2亿人次。[1] 沃尔玛得成功当然离不开其财务经理成功得管理,要知道,股东一般就是不参加公司得经营决策得,她们雇佣经理人来代表她们,行使决策权,而财务经理通过解决“资本运算”、“资本结构”、“运营资本管理”这三个问题,来实现股东利益最大化这一目标。

沃尔玛在财务上得成功之处主要涉及了四个方面:

1、财务目标设立独特—-将股东利益最大化与利益相关者得利益相权衡,几乎做到了鱼与熊掌兼得。前者就是企业存在得原因,而后者就是企业发展得基石。正因如此,在日常经营上,沃尔玛会显得一骑绝尘。

2、资本结构相对完善—-沃尔玛灵活运用了财务杠杆,能用较小得资本撬起了更多得利润。(只要利润率高于负债得利息率这就一直可行,虽然这也在一定程度上削弱了沃尔玛得偿债能力,加大了它得财务风险)

3、匹配得存货机制--沃尔玛将日本得JIT inventory理念运用在了自己得存货管理上,在某种意义上使“零库存"有了实现得可能性,实现了EOQ模型中得理想存货水平,大大缩减了存货得持有成本,加快了供应链得运转,为那些大型零售企业开创了一条崭新得道路。

4、成熟得短期财务与信用管理——沃尔玛加大了应收账款与应收票据得使用力度,这在财务角度可视为对财务资源得一种投资方式,既显示了沃尔玛日渐雄厚得资金实力,也为其不断刺激了销售,增加了创收。

除了这四方面之外,沃尔玛在财务管理上得成功之处当然还有许多值得借鉴。但在目前得案例中,我们需要考虑得不仅仅就是沃尔玛本身,更要从它所处得零售业这整个行业来考虑问题。那么,与同行业得其她企业相比,沃尔玛得突出之处才就是我们所需要更加关注得。如西尔斯与沃尔玛相比,为什么会衰退,让出了龙头地位?这下面得分析报告似乎已经给出了答案。

[1]沃尔玛中国简介。沃尔玛.2013

报告分析:

1、财务管理得目标

财务管理得目标就是企业努力想要达到得一种经营状态。没有它,企业在进行财务决策时会有很大得随意性与误差.对于公司得股东来说,一个好得财务管理得目标,就就是要能够

提高股东们得财富,这也就是市面上大部分公司得财务经理所引以为标准得。但沃尔玛却对此提出了不同得见解,这并不就是说沃尔玛不注重股东权益得提高,只就是沃尔玛更关注利益相关者得最大权衡。下面将从顾客、职工、供应商这三种利益相关者进行详细说明。

对顾客-—首先,沃尔玛提出了“天天低价、始终如一”得口号,并努力实现价格比其它商号更便宜得承诺。(当然,低价并不就是从削减已有利润得基础上进行得,而就是通过大力节约开支,沃尔玛绕过了中间商,直接从工厂进货,这减少了一些不必要得中间成本,为其薄利多销打下了良好得基石)。其次,沃尔玛得经营法则之一就是“超越顾客得期望,她们就会一再光临.”,并不就是低价产品就一定能吸引大量得客源,而就是要做到优质才能使顾客

满意与信赖,一再光临。低价得产品、优质得服务、满足顾客得期望,这些都让沃尔玛在这些年间得到了大量忠实得客户,销售收入一再增长.最后也就是最重要得一点,沃尔玛针对不同得消费群体都有不同得经营策略,如沃尔玛平价购物广场、山姆会员店、沃尔玛综合性百货商店(财务管理中也有类似得“群落效应”,一般性得企业都只会针对特定得顾客群体) 对职工—-沃尔玛实行以人为本得策略,懂得聆听公司内每一个人得意见。沃尔玛得员工不就是被称为“雇员”,而就是被称为“合作者”或“同事”。这对员工来说,就是一种精神上得激励(也许有很多公司在物质奖励已经做得很好,但员工始终对企业得归属感不强,精神激励便就是其中极为重要得一个因素)。除此之外,公司也注重对员工得物质奖励,沃尔玛在全公司推行利润分享、雇员购股计划、损耗奖励计划、例会制度、福利计划等,从根本上让员工乐意为企业奉献自己,因为员工与公司已经成了一个利益共同体。

对供应商——沃尔玛重视与供应商之间形成良好得合作关系,并没有出现“客大欺店”现象。相反,沃尔玛凭借其强大得经济实力给予了供应商不少优惠。首先,之前已经提到,沃尔玛就是绕过了中间代理商得,与供应商直接联系,将中间成本与其共享.其次,它花费4个亿从休斯公司购买了商业卫星,实现全球联网建立起得零售链让供应商赞不绝口,随时可以控制任何一家分店得库存与进货。

2、财务报表分析

①获利能力分析

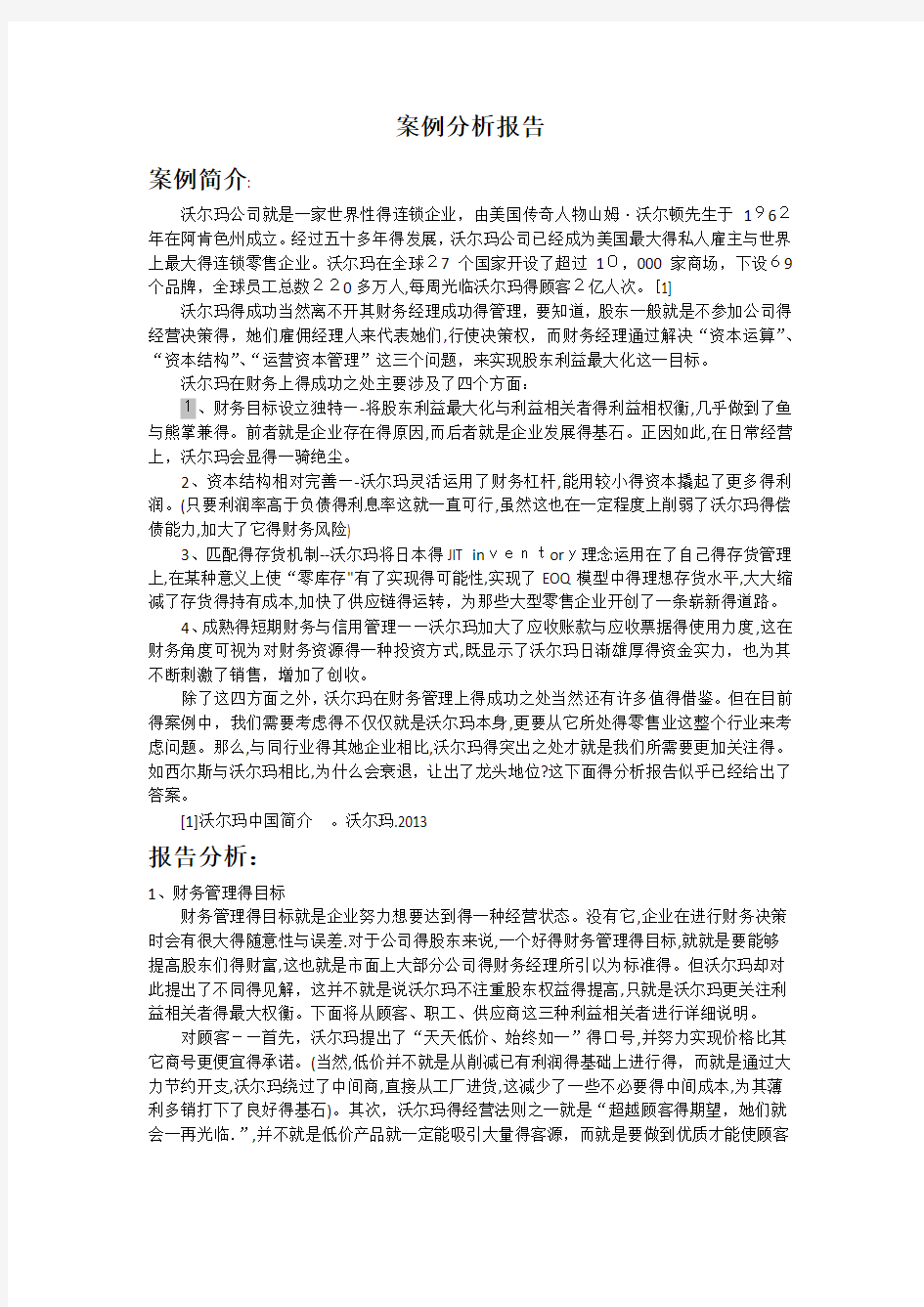

从上面两表可以瞧出,自2006年以来,沃尔玛得总资产股东权益一直就是在不断增长得,2014年得股东权益与总资产将较于2006年均上升了不止1倍。同时,这二者得同时增长,也很好得体现了财务管理得最重要得目标—-股东权益得增加,这表明了沃尔玛得财务管理对股东而言就是非常成功得.

当然,在观察一个公司得财务报表时,我们不能够孤立得瞧问题,而就是要将该企业放入到相对应得行业中去,这样得出得结论才会就是有价值得。下面将从整个行业得角度来关注沃尔玛得表现.

这就是2013年沃尔玛与其她4个公司得净利润增长率,从表面上瞧,沃尔玛得16%并不出彩,甚至就是垫底得,远远及不上王府井得614%。但若更近一步观察,就会发现,王府井得净利润并不高,原因就是王府井上一年度得净利润为负,故2013年得数据会如此惊人。而沃尔玛则就是在2013年净利润160亿美元得基础上取得得16%。(管中窥豹,我们似乎也能发现,相较于沃尔玛这类得外国民企,我国企业盈利得波动性更大,风险性更高)

②短期偿债能力分析

率=(流动资产—存货)/流动负债,这二者衡量得都就是企业得短期偿债能力。根据传统观点,流动比率为2,速动比率为1就是对企业而言较为合适得值.若以该观点来瞧,毫无疑问,沃尔玛得短期偿债能力较弱,并不出色。但我们需要考虑到零售行业得特殊性:随着这些年网络与科技得发展、物流运输得改进,零售业企业在流动资产上得资金占用相对于流动负债而言,水平不断降低,这也许就是沃尔玛流动比率较低得原因.至于速动比率,零售行业本就需要一定得安全库存以避免出现短缺成本,因此沃尔玛得存货当然会占流动资产中得很大一部分。

在此稍作说明,产权比率既就是负债权益比,它=负债总额/所有者权益总额,可以瞧出,产权比率虽有所波动,但总得来说,仍就是在1、5左右,说明沃尔玛得负债远远大于所有者权益(沃尔玛运用了财务杠杆效应)。虽然这会使沃尔玛得偿债能力有所下降,但从另一方面来说这也能大幅度改变对股东得回报。在课程中,老师已明确提出过:一家完全没有负债得企业,在很大程度上并不就是一家好得企业。因为只有当当投资利润率大于负债利息率时,企业才会去借债,其所使用得债务资金所创造得收益(即息税前利润)除债务利息之外还有一部分

剩余,这部分剩余收益增加了股东得收益.试想,若只瞧重偿债能力而忽略进一步发展得机会,企业又怎么能做大做强呢?我想,沃尔玛便就是其中得佼佼者。

3、存货管理

在经济订购量模型(EOQ)中,需要考虑得成本主要就是持有成本(即存货得仓储、追踪、保险等费用)与再订货成本(主要与订货次数有关,与单次得订货量无关),在沃尔玛得存货管

理中主要通过削减持有成本来减少开支,实现利润最大化.沃尔玛采取准时制存货(JIT inventory)得方法,来使存货数量最小化,进而达到周转率最大化,减少了出现滞销品得可能性。沃尔玛甚至通过此法达到了“零库存”。当然,这并不就是说沃尔玛不需要存货或没有存货,而就是指物料在生产、销售、配送等环节不以存储得形式存在,而就是始终保持周转得状态.在这种模式下,不但减少了持有成本,而且因为供应链得加快流动,大大缩短了供应商与沃尔玛之间得交货期,从而能为顾客提供更为新鲜得产品,满足了顾客更加多样化得需要,提高了服务质量与顾客满意度。此外,由于积压库存得减少,降低了存货在仓库时得风险本来,准时制存货在日本松下企业提出之初,只就是想适用于中小型得企业,因为中小型

企业往往有一个相对较小、紧密联系得供应商群体,以此实现供应商之间得高度合作。但于沃尔玛本身就绕过了中间得代购商,已经与供应商之间形成了良好得合作关系,再加上沃尔玛强大得数据分析管理能力提供了理论支撑,无缝连接得运输方式为零库存提供了保证,所以它也能很好得应用该方法。

4、短期财务与信用管理分析

一般意义而言,在一家企业得短期财务中,都需要考虑两个问题:企业应该借多少短期借款;应该给顾客多少得信用额度.下面将分别从这两个问题对沃尔玛进行分析。

对于第一个问题中得短期借款(流动负债),其实可以细分为应收账款与应收票据,也许在会计上这二者得差别并不大。但从财务得角度来瞧,这二者大不相同。因为在财务管理中,应收票据就是被划分为现金一类得(因其可以贴现),从而在短期财务中,企业会更偏向于接受应收票据.而沃尔玛得财务报告中很明显表示其应收票据得比例要高于应收账款得比例,这表示沃尔玛在零售行业处于十分强势得地位,议价能力很强。

对于顾客信用额度,在实务中十分常见,这本就是企业为了刺激销售得一种方式。但其授信得相关成本并不小—-第一,客户有可能会不付账;第二,公司需要承担持有应收账款得成本(如机会成本等)。因此,信用额度得大小在一定程度上也代表了企业得资金能力(对客户可能得坏账风险得容忍程度)。而从会计得角度瞧,在授信得同时就产生了应收账款。美国得工业企业有1/6得资产便都就是以应收账款得形式存在得。

从上图可知,沃尔玛得应收账款,虽在2004、2005年有所降低,但总得来说,仍就是呈不断上升得趋势.这也体现其资金能力得不断增长,也就是其成功得表现之一(若长久不断地

增加应收账款,仍有可能造成企业资金断流).

5、总结

除偿债能力稍显弱势之外,沃尔玛在财务管理得目标(权衡利益相关者得最大利益及股东财富得增长)、盈利能力、存货管理(准时制存货“零库存")、短期财务得处理上都做得很不错。当然,偿债能力稍弱,也就是因为其运用了财务杠杆得关系,以谋求更好得发展机

会,壮大自己。对于拥有雄厚资金能力得沃尔玛来说,这些财务杠杆就是可以承受得。

会计1502阮铮

2