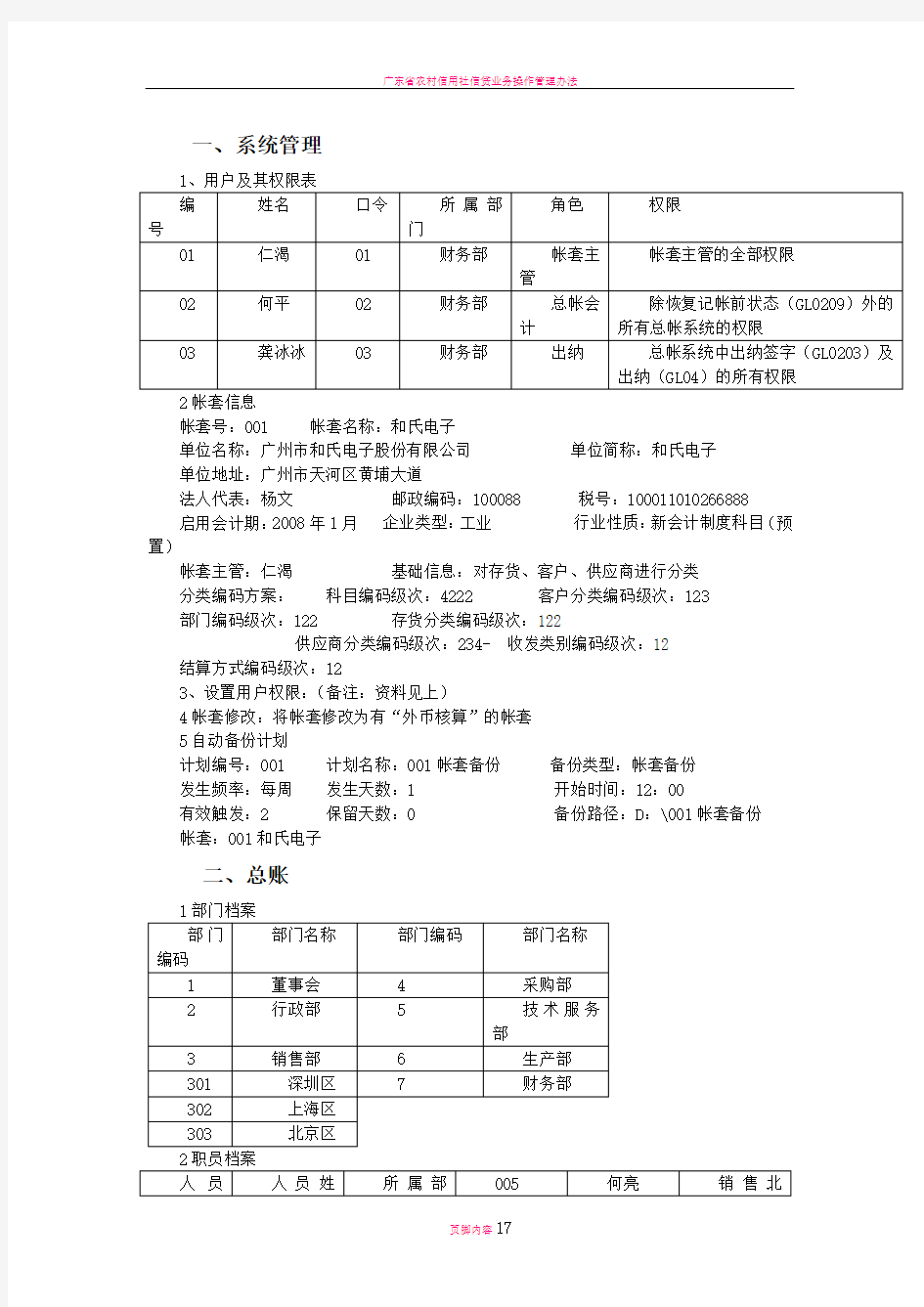

一、系统管理

2帐套信息

帐套号:001 帐套名称:和氏电子

单位名称:广州市和氏电子股份有限公司单位简称:和氏电子

单位地址:广州市天河区黄埔大道

法人代表:杨文邮政编码:100088 税号:100011010266888

启用会计期:2008年1月企业类型:工业行业性质:新会计制度科目(预置)

帐套主管:仁渴基础信息:对存货、客户、供应商进行分类

分类编码方案:科目编码级次:4222 客户分类编码级次:123

部门编码级次:122 存货分类编码级次:122

供应商分类编码级次:234- 收发类别编码级次:12结算方式编码级次:12

3、设置用户权限:(备注:资料见上)

4帐套修改:将帐套修改为有“外币核算”的帐套

5自动备份计划

计划编号:001 计划名称:001帐套备份备份类型:帐套备份

发生频率:每周发生天数:1 开始时间:12:00

有效触发:2 保留天数:0 备份路径:D:\001帐套备份帐套:001和氏电子

二、总账

3客户分类

5供应商分类

6供应商档案

8、存货分类:

9、存货档案

10、设置会计科目:

11、修改会计科目

“1111应收票据”、“1131应收帐款”、“2131预收帐款”科目辅助帐类型为“客户往来”(无受控系统)

“2111应付票据”、“2121应付帐款”、“1151预付帐款”科目辅助帐类型为“供应商往来”(无受控系统)

“1601工程物资”科目及所属明细科目辅助帐类型为“项目核算”。

12、外币设置

币符:HK 币名:港币汇率小数位:5 最大误差:0.00001

汇率方式:固定汇率折算方式:外币×汇率=本位币

13、设置项目目录

项目大类为“自建工程”,核算科目为“工程物资”及明细科目,项目内容为1号工程和2号工程,其中1号工程包括“自建厂房”和“设备安装”两项工程。

14、设置凭证类别

1)、设置结算方式

在001帐套中,设置付款条件,设置内容如下:

信用天数为30天,如果在10内付款,可以优惠5%(即只需付全额的95%),如果在20天内付款,可以优惠2%,30天内则支付全价。

3)、开户银行

在001帐套中,设置开户银行,设置内容如下:

开户银行编码:001 开户银行名称:中国工商银行深圳分行科苑支行

银行账号:07556001—1234567890101

暂封标志:否

16、设置系统参数

不允许修改、作废他人填制的凭证;凭证审核控制到操作员。

17、会计科目设置

增加会计科目: 10020201 港元存款帐页格式:外币金额式;外币核算:港币HK 指定会计科目

指定“1001库存现金”为现金总帐科目、“1002银行存款”为银行总帐科目

18、录入期初余额期初余额情况表

三、日常业务处理以“02何平”的身份填制如下业务的记帐凭证

和氏公司2008年1月发生如下经济业务

1月1日,接到银行通知,收到某投资者以现金投入资本。

借:银行存款——工行(转帐支票:001) 300000

贷:实收资本(或股本) 100000

资本公积——资本(或股本)溢价 200000

1月2日,收到某供应单位因不履行合同而赔偿损失的赔款

借:库存现金 5000

贷:营业外收入 5000

1月3日,开出支票,提取现金。

借:库存现金 5000

贷:银行存款——工行(现金支票:001) 5000

1月4日,购入某种股票,作为交易性金融资产,其中包括已宣告但尚未领取的现金股利。

借:交易性金融资产——股票 100000

应收股利 1000

贷:银行存款——工行(转帐支票:002) 101000

1月5日,收到已记入应收项目的现金股利。

借:银行存款——工行(转帐支票:003) 1000

贷:应收股利 1000

1月6日,为购置大型设备而预付款。(设备安装项目)

借:工程物资——预付大型设备款 150000

贷:银行存款——工行(转帐支票:004) 150000

1月7日,收到所购设备,另需补付价款10000元。

借:工程物资——专用设备 160000

贷:工程物资——预付大型设备款 150000

银行存款——工行(转帐支票:005) 10000

1月8日,银行转来自来水公司委托收款结算凭证付款通知

借:管理费用——水电费(销售上海区) 300

管理费用——水电费(采购部) 200

贷:银行存款——工行(转帐支票:006) 500

1月8日,某部门报废一台设备

借:固定资产清理 24000

累计折旧 126000

贷:固定资产 150000

1月8日,处理固定资产清理的净损失

借:营业外支出 24000

贷:固定资产清理 24000

1月9日,销售北京区向大地公司销售商品金额为100000元;销项税额为17000元,天益公司金额为150000元;销项税额为23400元。(结算方式为“电汇”)借:应收帐款——大地公司 117000

——天益公司 175500

贷:主营业务收入 250000

应交税金——应交增值税(销项税额)42500

1月10日,收到天益公司预付的货款100000元,结算方式为转帐支票

借:银行存款——工行(转帐支票:007) 10000

贷:预收帐款——天益公司 10000

1月11日,将天益公司的预收款冲抵其应收帐款。

借:预收帐款——天益公司 10000

贷:应收帐款——天益公司 10000

1月12日,以现金支付购买包装箱货款600元。

借:包装物 600

贷:现金 600

1月12日,以工行存款500元支付财务部办公费。

借:管理费用——办公费(财务部) 500

贷:银行存款——工行存款(现金支票3356) 500

1月12日,销售给大地公司库存商品一批,货税款93600元(货款80000元,税款13600元)尚未收到。

借:应收帐款——大地公司 93600

贷:主营业务收入 80000

应交税金——应交增值税(销项税额) 13600 1月22日,收到何树财交回的差旅费并偿还剩余款项1000元。