印尼稅務法

所得稅法No. 36 / 2008

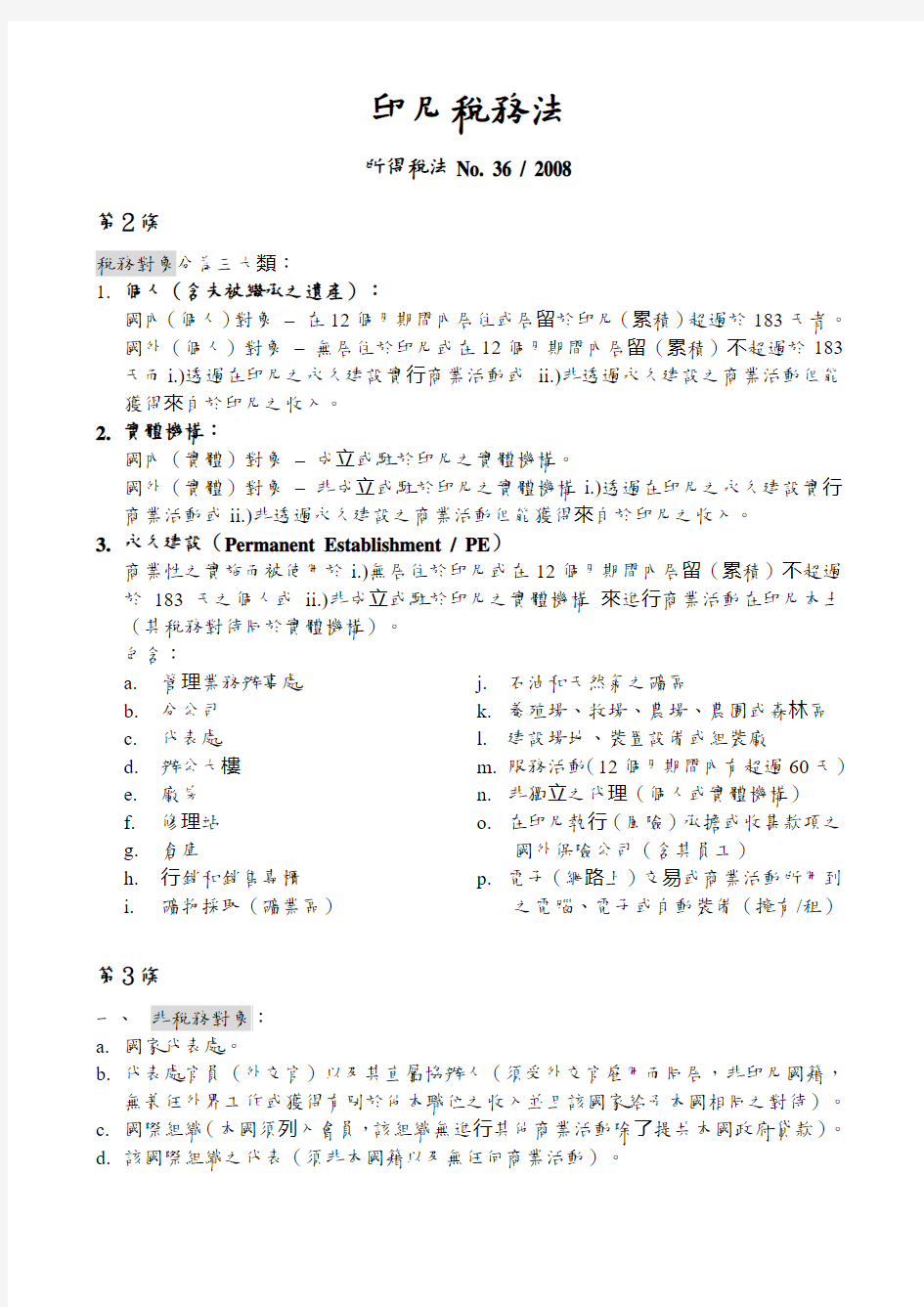

第2條

稅務對象分為三大類:

1.個人(含未被繼承之遺產):

國內(個人)對象–在12個月期間內居住或居留於印尼(累積)超過於183天者。

國外(個人)對象–無居住於印尼或在12個月期間內居留(累積)不超過於183天而i.)透過在印尼之永久建設實行商業活動或ii.)非透過永久建設之商業活動但能獲得來自於印尼之收入。

2.實體機構:

國內(實體)對象–成立或駐於印尼之實體機構。

國外(實體)對象–非成立或駐於印尼之實體機構i.)透過在印尼之永久建設實行商業活動或ii.)非透過永久建設之商業活動但能獲得來自於印尼之收入。

3.永久建設(Permanent Establishment / PE)

商業性之實施而被使用於i.)無居住於印尼或在12個月期間內居留(累積)不超過於183天之個人或ii.)非成立或駐於印尼之實體機構來進行商業活動在印尼本土(其稅務對待同於實體機構)。

包含:

a.管理業務辦事處

b.分公司

c.代表處

d.辦公大樓

e.廠房

f.修理站

g.倉庫

h.行銷和銷售專櫃

i.礦物採取(礦業區)j.石油和天然氣之礦區

k.養殖場、牧場、農場、農園或森林區l.建設場地、裝置設備或組裝廠

m.服務活動(12個月期間內有超過60天)n.非獨立之代理(個人或實體機構)

o.在印尼執行(風險)承擔或收集款項之國外保險公司(含其員工)

p.電子(網路上)交易或商業活動所用到之電腦、電子或自動裝備(擁有/租)

第3條

一、非稅務對象:

a.國家代表處。

b.代表處官員(外交官)以及其直屬協辦人(須受外交官雇用而同居,非印尼國籍,

無兼任外界工作或獲得有別於他本職位之收入並且該國家給予本國相同之對待)。

c.國際組織(本國須列入會員,該組織無進行其他商業活動除了提共本國政府貸款)。

d.該國際組織之代表(須非本國籍以及無任何商業活動)。

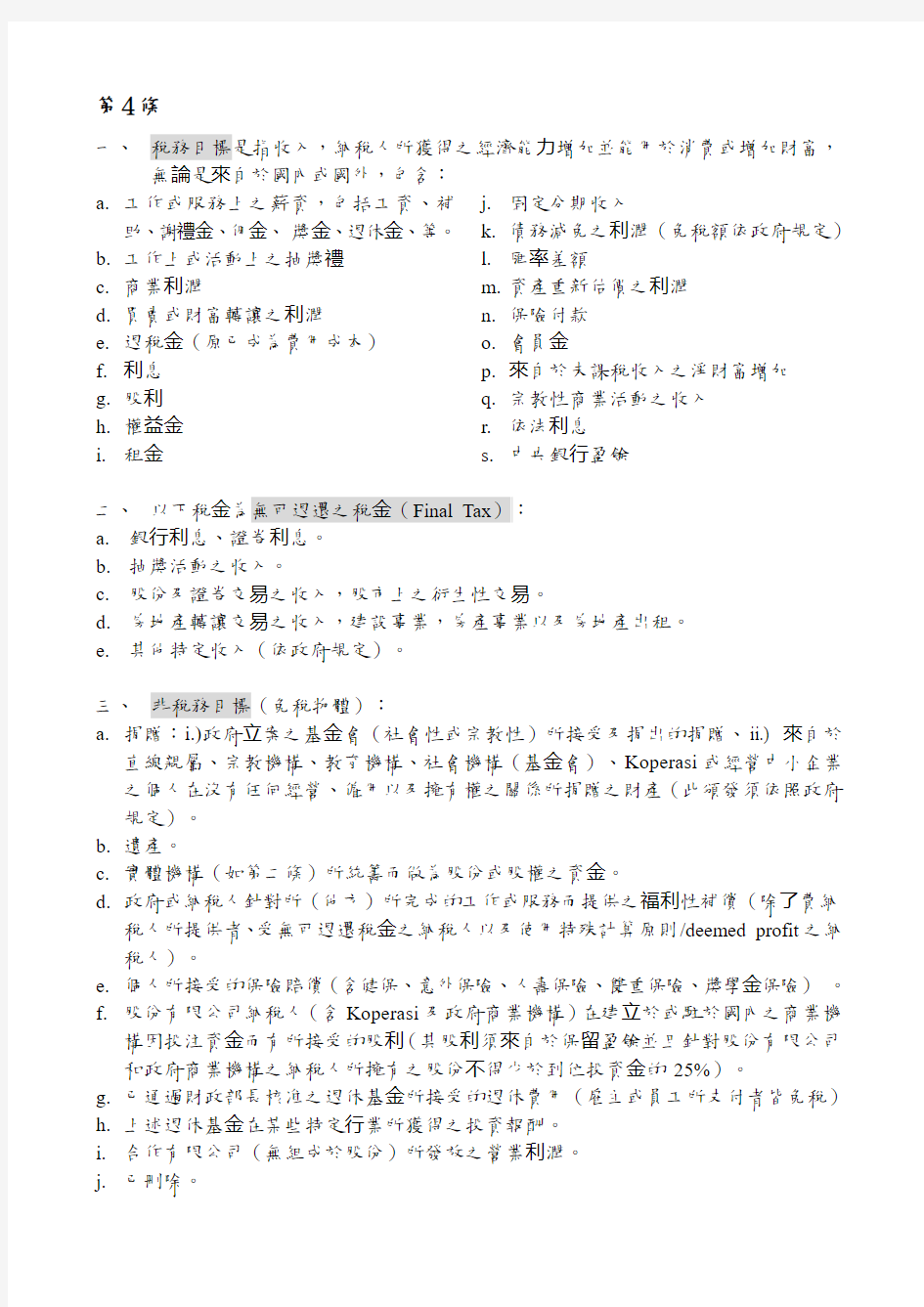

第4條

一、稅務目標是指收入,納稅人所獲得之經濟能力增加並能用於消費或增加財富,

無論是來自於國內或國外,包含:

a.工作或服務上之薪資,包括工資、補

助、謝禮金、佣金、獎金、退休金、等。

b.工作上或活動上之抽獎禮

c.商業利潤

d.買賣或財富轉讓之利潤

e.退稅金(原已成為費用成本)

f.利息

g.股利

h.權益金

i.租金j.固定分期收入

k.債務減免之利潤(免稅額依政府規定)l.匯率差額

m.資產重新估價之利潤

n.保險付款

o.會員金

p.來自於未課稅收入之淨財富增加

q.宗教性商業活動之收入

r.依法利息

s.中央銀行盈餘

二、以下稅金為無可退還之稅金(Final Tax):

a.銀行利息、證卷利息。

b.抽獎活動之收入。

c.股份及證卷交易之收入,股市上之衍生性交易。

d.房地產轉讓交易之收入,建設事業,房產事業以及房地產出租。

e.其他特定收入(依政府規定)。

三、非稅務目標(免稅物體):

a.捐贈:i.)政府立案之基金會(社會性或宗教性)所接受及捐出的捐贈、ii.) 來自於

直線親屬、宗教機構、教育機構、社會機構(基金會)、Koperasi或經營中小企業之個人在沒有任何經營、僱用以及擁有權之關係所捐贈之財產(此頒發須依照政府規定)。

b.遺產。

c.實體機構(如第二條)所統籌而做為股份或股權之資金。

d.政府或納稅人針對所(他方)所完成的工作或服務而提供之福利性補償(除了費納

稅人所提供者、受無可退還稅金之納稅人以及使用特殊計算原則/deemed profit之納稅人)。

e.個人所接受的保險賠償(含健保、意外保險、人壽保險、雙重保險、獎學金保險)。

f.股份有限公司納稅人(含Koperasi及政府商業機構)在建立於或駐於國內之商業機

構因投注資金而有所接受的股利(其股利須來自於保留盈餘並且針對股份有限公司和政府商業機構之納稅人所擁有之股份不得少於到位投資金的25%)。

g.已通過財政部長核准之退休基金所接受的退休費用(雇主或員工所支付者皆免稅)

h.上述退休基金在某些特定行業所獲得之投資報酬。

i.合作有限公司(無組成於股份)所發放之營業利潤。

j.已刪除。

k.投資基金從某些特定行業之國內營運中小企業所接受的利潤收入(其中小企業股份未在印尼股市上市)。

l.符合規定之獎學金。

m.已註冊的教育或研發性之非營利機構所接受的盈餘(其盈餘必須再度被投資在教育或研發性之實施至少於4年期間內)。

n.社會福利機構所提供之捐贈給符合規定之納稅人。

第6條

一、國內實體機構(含永久建設)納稅人之應課稅收入為總收入減除以下非用:

a.直接和間接之營運費用,包括:

1.原料費

2.員工薪資(工資、補助、謝禮金、

佣金、獎金、退休金、等)

3.利息、租金及權益金

4.交通費

5.污染處理費

6.保險費

7.推銷及銷售費(依財政部長規定)

8.行政/管理費(Administrational Fee)

9.所得稅外之稅

b.折舊及攤銷(針對資產壽命超過一年者)。

c.退休基金費(已通過財政部長核准)。

d.資產銷售或轉讓之損失。

e.匯率差額損失。

f.研發經費(須在印尼執行)。

g.獎學金、實習及職場訓練之經費。

h.不良債務/ 呆帳。

1.須在損益表上已記為成本。

2.須交付呆帳名冊至國稅局。

3.其催帳案件已送至法院或其他相關單位/ 有借貸雙方消帳證明書/ 在特定期

刊登載/ 借方有正式宣明。

4.若依財政部長之規定其債務減免並無超過免稅差額/小額貸款(如4.1.k)而借

方並無義務承擔其相關所得稅故上述條件為無須)。

i.全國性災難捐贈(須依政府規定)。

j.國內研發之捐贈(須依政府規定)。

k.社會基礎設施建築費(須依政府規定)。

l.教育設施捐贈(須依政府規定)。

m.運動培育捐贈(須依政府規定)。

二、若總收入減除於上述名目而得到虧損故其虧損可做為下稅務年度之補償最多至

五年之期間。

三、針對個人納稅人之減除採用於免稅收入(Penghasilan Tidak Kena Pajak / PTKP)

之計算(而不使用以上規定)。

第7條

第9條

一、國內實體機構(含永久建設)納稅人在計算應課稅收入時不得減除以下非用:

a.任何利潤(股利)發放

b.私人之費用

c.保留盈餘之累積,除了:

1.銀行業(含提供貸款之行業、等類似行業)之不良債務預備墊款。

2.保險公司之保留盈餘(含社福基金會之預留捐款)。

3.儲蓄擔保機構之預備保證金。

4.礦業所預留之礦區恢復經費。

5.森林業所預留之森林再生經費。

6.工業污染處理業所預留之(污染處理)場地閉幕及保養經費(須依照財政部長

所規定)。

d.個人納稅人所繳交之保險費(含健康保險、意外保險、獎學金保險、等)等,除

非其保險費為雇主所交付而其保險已算為該個人之收入一部分。

e.工作或服務上之福利性補償,除了全員共之飲食提供或在某特定地區所提供之工

作上福利以及符合財政部長所規定。

f.股權或與公司有特殊關係者因完成些義務而接收非一般股利或分紅。

g.捐贈(如4.3.a)和遺產(如4.3.b),除非針對全國性災難、國內研發、社會基礎設

施、教育設施以及運動培育之捐贈(如6.1.i-m)。

h.所得稅。

i.個人納稅人為他己或眷屬所支出之經費。

j.無股份商業實體(例如:合作公司、合作有限公司、等)所支出給其成員之薪資。k.懲罰性之費用(罰金、利息法款、等)。

二、使用期超過一年之費用不得以全額單次列為成本而必須根據所規定之折舊及攤

銷計算法(如11和11A)。

第11條

資產折舊

一、使用壽命超過一年的有形資產之購買,建設,增加,整修或轉型(不含具有擁有權/ Hak Milik、建築使用權/ HGB、經營利用權/ HGU以及土地使用權/ Hak Pakai 之土地),依該資產類別(壽命期)其折舊方法為平均折舊(直線折舊法/ Straight-line Depreciation Method)。

三、呈上有形資產若使用雙倍餘額遞減法/ Double Declining Balance Method必須確

實按照規定,而直到資產使用最後期,將其餘值以全額折下。

四、折舊以支出費用當月來開始計算,除非針對於仍在加工(未完成)的資產,其折

舊以完工當月來開始計算。

五、若欲從資產開始營運(被使用)當月來計算折舊者,必須先經過國稅局之認可。

六、若納稅人將資產(符合規定)來重新估價則其折舊基礎額為該重新預估之價值。

第11條A

資產攤銷

一、使用壽命超過一年的無形資產(含建築使用權、經營利用權、土地使用權或版

權之展延費)其攤銷方法可為直線攤銷或雙倍餘額攤銷。其攤銷以支出費用當月來開始計算,除非真對於某特定行業將依照財政部長所規定。

第17條

應課稅收入最小計算單位為千位數印尼幣(百位數以往下調整至千位整數)。

第21條

一、國內個人納稅人在工作或服務上所接受的任何形式之收入,其所得稅扣留義務

以下各方所承擔:

a.雇主無論針對員工或非員工所完成之工作而支出薪資(工資、佣金、補助、等

資金)。

b.政府財政所支出的薪資(工資、佣金、補助、等資金)。

c.退休基金或其他相關機構所支出任何形式的退休資金。

d.實體機構在接受於(獨立)專業服務而支出佣金或其他費用。

e.活動主辦單位在活動上所支出相關費用。

二、國家代表處以及國際組織(如3)為以上項目之例外(對於所雇用職員工無義務

扣留其所得稅)。

三、正職員工或退休員工之每月應課稅收入為總收入減除於職位費用/Biaya Jabatan

(其金額由財政部長所規定)、(每月)退休繳款、以及免稅收入。

四、臨時或兼職員工之應課稅收入為總收入減除於免稅收入(其金額由財政部長所規

定)。

五、本條第一行所敘述,該免稅收入為個人納稅人之免稅收入(如17)。

若該個人納稅人並無擁有稅籍編號故所使用的稅率為多於規定上之稅率20%。第23條

一、政府單位、國內實體機構稅務對象、活動主辦單位、永久建設或國外公司駐印

尼代表處所繳付給國內納稅人或永久建設任何形式的資金收入(無論是將繳交、待繳交之預備款或繳交期已到期者),有義務及權益扣留其所得稅,而其稅率為:

a.總收入之15%若為:

1.股利(如4.1.g)

2.利息(如4.1.f)

3.權益金

4.獎品、獎賞、獎金/分紅、等類似,除了原已扣減所得稅(如21.1.e)

b.已刪除

c.總收入之2%若為:

1.有關資產利用之租金或其他收入,除了原已扣減所得稅之租金(如4.2)。

2.有關技術性服務、管理服務、建設服務、顧問服務以及其他服務,除了原

已扣減所得稅(如21)。

若所接受上述收入之納稅人無擁有稅籍編號,故其稅率為該正常稅率之兩倍。

二、以上描述之其他服務(如23.1.c.2)為財政部長所規定。

三、國稅局有權指定國內個人納稅人來扣留第一行所述之所得稅。

四、第一行所述之所得稅針對以下情形為無使用/無效:

a.所支出給銀行之收入

b.以乾股所支出之經營利用權租金

c.股份有限公司所接受的股利(如4.3.f)以及個人所接受的股利(如17)。

d.已刪除

e.利潤法方(如4.3.i)

f.Koperasi所發放之盈餘

g.已刪除

h.所支出給受於財政部長規定之財經服務機構(其角色為提供貸款或經費者)。

第26條

一、政府單位、國內稅務對象、活動主辦單位、永久建設或國外公司駐印尼代表處

所繳付給除了駐印尼永久建設之國外納稅人任何形式的資金收入(無論是將繳交、待繳交之預備款或繳交期已到期者),針對以下之項目有義務及權益扣留20%之所得稅:

a.股利

b.利息(含溢價、折價以及債務擔保之相關補償)

c.權益金、租金以及資產利用之相關收入

d.工作、服務以及活動上之相關補償

e.獎品及獎賞

f.退休金以及其分期款

g.(外匯)交易溢價/swap premium以及其他套利交易

h.債務減免之利潤

二、有別於駐印尼永久建設之國外納稅人i.)來自於國內資產轉售之收入(4.2為例

外)、ii.)來自於股份轉售之收入(18.3.c)以及iii.)所繳交給國外保險公司之保險費,此預計淨收入將被扣20%的所得稅。

三、上述之執行依照財政部長所規定。

四、駐印尼永久建設之稅後應課稅收入(雙次課稅)若無再投注於本國之投資將被

扣20%之稅金(其更進一步之規定由財政部長指出)。

五、以上第一、二、四之課稅為無可退還,除非:

a.收入(如5.1.b-c)之課稅以及

b.原於國外個人或實體機構(例如透過工作合約之展延至超過於180天居留於

印尼、等情況)而更改為國內納稅人或永久建設所被扣減之收入。

第31條D

針對石油及天然氣之礦業、地熱能(geothermal)事業、一般礦業(含煤礦業)以及基於回教法之事業所使用之稅務規定由財政部長指出。

第31條E

一、營業額無超過500億印幣之國內實體機構納稅人可享用原規定之稅率(如17)減

輕至50%(其減輕僅套用在部分營業額之應課稅收入至48億印幣,其金額以上仍使用原規定之稅率)。

二、該部分營業額依財政部長仍可以往上調整。

案例一:

甲公司2009年之營業額(總收入)為47億印幣而公司之應課稅收入為10億印幣,故其應付稅金為:

因無超過48億上限故全額將受於其50%減輕

(50% X 28% X 10億印幣)= 140,000,000印幣

案例二:

乙公司2009年之營業額為500億印幣而公司之應課稅收入為21億印幣,其算法如下:受於減輕之收入階層

(48億/500億)X 21億= 201,600,000印幣

無受於減輕之收入階層

(2,100,000,000 – 201,600,000)= 1,898,400,000印幣

故其應付稅金為

(50% X 28% X 201,600,000印幣)= 56,448,000 (28% X 1,898,400,000印幣)= 531,552,000 +

= 588,000,000印幣

中华人民共和国对外贸易法(中英文对照) 2004年4月6日第十届全国人民代表大会常务委员会第八次会议修订 中华人民共和国主席令第十五号 《中华人民共和国对外贸易法》已由中华人民共和国第十届全国人民代表大会常务委员会第八次会议于2004年4月6日修订通过,现将修订后的《中华人民共和国对外贸易法》公布,自2004年7月1日起施行。 中华人民共和国主席胡锦涛 2004年4月6日 目录 第一章总则 第二章对外贸易经营者 第三章货物进出口与技术进出口 第四章国际服务贸易 第五章与对外贸易有关的知识产权保护 第六章对外贸易秩序 第七章对外贸易调查 第八章对外贸易救济 第九章对外贸易促进 第十章法律责任 第十一章附则 第一章总则 第一条为了扩大对外开放,发展对外贸易,维护对外贸易秩序,保护对外贸易经营者的合法权益,促进社会主义市场经济的健康发展,制定本法。 第二条本法适用于对外贸易以及与对外贸易有关的知识产权保护。 本法所称对外贸易,是指货物进出口、技术进出口和国际服务贸易。 第三条国务院对外贸易主管部门依照本法主管全国对外贸易工作。 第四条国家实行统一的对外贸易制度,鼓励发展对外贸易,维护公平、自由的对外贸易秩序。 第五条中华人民共和国根据平等互利的原则,促进和发展同其他国家和地区的贸易关系,缔结或者参加关税同盟协定、自由贸易区协定等区域经济贸易协定,参加区域经济组织。 第六条中华人民共和国在对外贸易方面根据所缔结或者参加的国际条约、协定,给予其他缔约方、参加方最惠国待遇、国民待遇等待遇,或者根据互惠、对等原则给予对方最惠国待遇、国民待遇等待遇。 第七条任何国家或者地区在贸易方面对中华人民共和国采取歧视性的禁止、限制或者其他类似措施的,中华人民共和国可以根据实际情况对该国家或者该地区采取相应的措施。 第二章对外贸易经营者 第八条本法所称对外贸易经营者,是指依法办理工商登记或者其他执业手续,依照本法和其他有关法律、行政法规的规定从事对外贸易经营活动的法人、其他组织或者个人。 第九条从事货物进出口或者技术进出口的对外贸易经营者,应当向国务院对外贸易主管部门或者其委托的机构办理备案登记;但是,法律、行政法规和国务院对外贸易主管部门规定不需要备案登记的除外。备案登记的具体办法由国务院对外贸易主管部门规定。 对外贸易经营者未按照规定办理备案登记的,海关不予办理进出口货物的报关验放手续。

印度尼西亚共和国法律 2007年第40号 关于 有限责任公司 全能上帝的恩赐 印度尼西亚共和国总统 考虑到: a.在创造繁荣社区的背景下,国民经济需要强有力的经济实体的支撑,其实现 基于社区、公平效率、可持续性、环保意识、独立、保障平衡发展和国家经济实体等经济民主的原则; b.在促进国家经济发展的背景下,在即将到来的全球化时代下,面对世界经济 的发展与科学和技术进步,同时为商业世界提供一个强有力的基础,需要制定一项法律规范有限责任公司,以保证良好的商业氛围的实现; c.有限责任公司作为国家经济发展的支柱之一,需要赋予其法律基础以促进基 于家庭精神原则的共同努力组成的国家发展; d.关于有限责任公司的1995年第1号法律被认为已经不再符合法律的发展和 社会的需要,因此其需要被一部新的法律所取代; e.基于上述的所提及a项、b项、c项、d项的考虑,需要制定一部规范有限责 任公司的法律。 考虑到: 1945年印度尼西亚宪法第5条(1)项,第20条以及第33条的规定 以下各方已一致通过: 众议院 以及

印度尼西亚共和国总统 已经决议 以确定: 关于有限责任公司的法律 第一章总则 第1条 在本法中,如下的术语具有下列的含义: 1.有限责任公司,以下简称公司,指的是一个由资金的集合构成,基于一项协 议建立法人实体,以开展商业活动,其公司的法定资本划分为股份,并且满足本法及其实施细则的规定。 2.公司机构指股东大会,董事会以及监事会。 3.社会与环境责任指公司参与可持续经济发展所承担的义务,以提高生活和环 境的质量,其对公司本身、当地社区和社会也是有价值的。 4.股东大会,以下简称GMS,指的是享有未赋予给董事会和监事会权力的公 司机构,收到本法及章程的规定的限制。 5.董事会指,依据公司的目的和目标,具有为了公司的利益而管理公司的权力 和全面责任的公司机构,按照公司章程的规定,其能在法庭内外代表公司。 6.监事会和从事一般和/或特殊的监管责任的公司机构,按照公司章程,也向董 事会提供建议。 7.发行人指,依据资本市场领域的规定和法律,上市公司或者公开发行股份的 公司。 8.上市公司指,依据资本市场领域的规定和法律,符合股份数额和实缴资金数 额的数额标准的公司。 9.并购指一个或者多个公司为了并购其他现有的公司而采取的法律行动,通过 法律的运作,会导致被并购公司的资产和负债转移至存续公司,而被并购公司的法人实体的状态消失。

1 我I Saya 杀鸭 2 你You Kamu 嘎母 3 她、他she、he Dia 抵押 4 我们We Kita / kami 嘎米 5 你们You Kalian 嘎里安 6 他们They Mereka 么瑞嘎 7 早上好Good morning Selamat Pagi 色喇嘛巴ki 8 下午好Good afternoon Selamat Siang 色喇嘛餮?br/> Selamat Sore 色拉嘛说瑞(下午3点后) 9 借光Excuse me permisi ber 米西 10 晚上好Good evening Selamat MALAM 色喇嘛马拉m 11 请Please Silakan 西拉干 12 请坐Please set down Silakan Duduk 西拉干土土 13 请(让人干事)Please Tolong 多龙 14 请分开每人一份餐馆用语Tolong Dibagi 多龙第八给 15 请给我Please give me Kasih 嘎西 16 来Come / to arrive Datang 搭当 17 欢迎welcome Selamat datang 色拉嘛搭档 18 再见(对离开的人说)Good bye Selamat Jalan 色拉嘛加兰 19 再见(对留下的人说)Good bye Selamat Tinggal 色拉嘛丁嘎(儿) 20 很好Fine baik 巴一克 21 好Good Bagus 巴故事 22 谢谢Thank you Terima kasih 德勒马嘎西 23 不用谢you’re welcome Sama-sama 杀马杀马 24 对不起I’m sorry Ma af / Sorry 马阿夫 25 没关系It don’t matter Tidak Masalah 抵达麻纱啦 No problem 26 有问题Have problem Ada Masalah 阿达麻纱拉 27 是yes, right Ya 呀 28 不/ 没有no, not Tidak 抵达 29 小汽车Car Mobil 模比尔 30 司机driver supir 苏比尔 31 火三轮one type of 3 wheels vehicle Bajaj 八戒 32 自行车Bicycle Sepeda 色白搭 33 交通堵塞Traffic Macet 马册特 34 商店Shop Toko 多果 35 准备好了吗Are you ready Kamu siap 嘎母西呀(P) 36 饱Full kenyang 跟娘 37 饿hungry lapar 腊八 38 能Can Bisa 比萨 39 有Have / there is Ada 阿打 40 已经Already Sudah 苏打 41 今天today Hari ini 哈里一尼 42 明天tomorrow Besok 白说

印度尼西亚投资政策 一、印度尼西亚对本国投资者和外国投资者的 市场准入政策 1、绝对禁止内、外资进入的领域 a.农业领域 种植和加工大麻及同类产品 b.海洋渔业领域 海绵的应用和种植 c.工业和贸易领域 对环境有害的化工产品:如五氯苯粉、滴滴涕、狄氏剂、氯氮化学武器 武器及相关零配件生产 环已氨基磺酸盐和糖精生产 烈性酒生产 赌场和赌博设施 d.交通通讯行业 航空系统 船舶检测 e.矿产和能源领域 开采放射性矿藏 2、只禁止外资进入的领域 a. 森林和养殖领域: 微生物原生质培植 森林砍伐特许

b. 交通领域: 出租车/公共汽车服务 小规模航运 c. 贸易领域: 贸易以及贸易支持服务,但以下领域除外: 大型零售业(购物中心、超市、商场),批发贸易(分销/批发、进出口),展览/会议服务,市场研究服务、港口以外的仓储服务,售后服务 d. 传媒领域: 广播电视服务、闭路电视服务、多媒体传媒和印刷传媒信息服务电影工业 3、外资在与内资组建合资企业时才能进入的领域 海港的建设和经营 公用电力的生产、输送和销售 航运 公共饮用水的建设和经营 铁路运输 原子能发电 医疗卫生服务 通讯 商业空运 4、满足一定条件才可投资的领域(内、外资) a. 海洋和渔业领域 (1) 对于淡水鱼养殖,外资须和当地小型渔业企业合作并且养殖 印尼渔业部所限定的渔业种类 (2) 对于捕捞水底鱼,限于大鱼、群鱼和其他海鱼(马六甲海峡 和阿拉弗拉还的专署经济区除外)

b. 工业领域 (1)木浆工业 原材料进口或者来自工业用林区 不使用硫酸盐或者氯化物 (2)纸浆工业 不使用硫酸盐或者氯化物 (3)氯碱工业 不使用水银 (4)红树木料加工或者半加工 原料来自红树林 (5)货币印刷 得到BOTASUPAL-BAKIN和印度尼西亚银行的许可并符合其要求 (6)特殊印刷行业(邮票、票据、护照等) 得到BOTASUPAL-BAKIN的许可证 (7)牛奶加工(奶粉和浓缩奶) 必须加工而不是简单重新包装 (8)胶合板 只可以在Irian Jaya 省生产 (9)锯木工业 仅限于Irian Jaya 省 若在其他省,只能用非自然林的原木 (10)乙基酒精工业 技术标准:只能用于原材料或者其他工业的辅助原料(11)爆破器材的原材料工业 只能和由国防部推荐的实体合作 (12)工商业用爆破器材和配件 只能和国防部推荐的实体合作 只能从事生产活动,产品的储存和分销都只能由政府指定 的公司执行 (13)电力咨询服务(满足以下条件可对外资开放) PLTA(水力发电)容量超过50MW PLTU(蒸汽发电)容量超过55MW

印尼语会话课程 1.印尼语特点: *年轻的语言,由马来语发展过来。 *发音和拼写一致 *语法简单(修饰关系后置),多掌握单词基本就可以会话。 2.字母与音节: 印尼语的26个字母同时也是音标,和英文写法一样,但念法有所不同: 元音:A,I,U,E,O AI, AU, IO 辅音:B,C,D,F,G,H,J,K,L,M,N,P,Q,R,S,T,V,W,X,Y,Z,NY(nyonya,nyanyi,nyamuk),NG(nggak,ngomomg),SY(syarat,) 区别:p,b : papi,babi d,t : dada,tatar,dari,tali k,g : kaki,gigi (带音与不带音) 音节:I tu,ba ru,man di,tro pis,kurs,stra tegi 练习: 3.印尼语的词汇 印尼语词汇分名词,动词,形容词,代词,数词,量词,副词,介词,冠词,连词,感叹词共十一类。 构词方式和词缀: 印尼语单词多数都是由词根加各种词缀形成不同的词性和含义,以buka,makan和jalan三个 Pesan,Diri,Ambil… 4.句型: 1.主+谓结构 Saya makan. 2.主+谓+宾结构 Saya makan mi. 3.主+谓+宾+状结构(状语为地点,时间,原因,目的) Saya sudah makan mi di rumah tadi siang kerena lapar(supaya tidak lapar). 5.情景会话 问候,打招呼

你好吗!布迪先生Apa kabar?Pak Budi 很好!谢谢!安东先生Kabar baik!(Baik,baik!)Anton. 早上好:Selamat pagi! 中午好:Selamat siang! 下午好:Selamat sore! 晚上好/晚安:Selamat malam! 谢谢!Terimakasih! 不用谢Sama sama! 欢迎:Selamat datang! 再见,一路平安(送行人说):Sampai jumpa lagi! Selamat jalan! 再见(走的人):Sampai jumpa lagi! Selamat tinggal! 再见(非送行场合):bye-bye 问候ANDY: Salam untuk Pak Andy! 一定:Pasti! 新年快乐!Selamat tahun baru! 生日快乐! Selamat hari ulang tahun! 圣诞快乐!Selamat hari Natal! 开斋节(印尼新年)快乐Selamat Idul Fitri! 您身体好吗!Bagaimana kesehatan anda? 很好(差不多)!谢谢baik-baik(lumayan),terimakasih! 介绍相识(Perkenalan) -您(你)叫什么名字?Siapa nama Anda(namamu)? -我叫安迪Nama saya Andi. -您是穆尔约诺先生吗?Apakah Anda Bapak Muryono? -对,是我本人.Ya,saya sendiri. -不,我不是穆尔约诺Bukan,saya bukan Muryono. -请问,哪位是杜蒂女士?Tolong tanya,siapa Ibu Tuti? -请问,这里有没有一位安东先生?Tolong tanya,apakah ada Bapak Anton di sini? -我来介绍一下,这位是来自上海的王先生。这位是来自印尼泗水的巴苏基先生,我的朋友。Mari saya perkenalkan!Ini dari Pak Basuki,teman saya dari Surabaya. -晚上好!很高兴认识你!Selamat malam!Senang sekali berkenalan dengan Bapak! 可以知道,你今年几岁吗?Boleh tahu,umur-mu berapa tahun ini? 我26岁,你呢?Umur saya 26 tahun ini,kamu berapa? 我比你大两岁,今年28岁Saya 28, lebih besar 2 tahun dari kamu. 称呼(Panggilan) 男子:Bapak(Pak) 对年级较大的人,有身份的人,比较正式,相当于“先生,老师,师傅,长官,老板” Mas 普通人,年轻人,身份较低的人,比较随便 女人:Ibu(Bu)对年级较大的人,有身份的人,比较正式 Mba 普通女子,如佣人 您:anda(习惯上对有身份的人直接称Bapak,Ibu...等) 你:kamu,saudara(较尊重) 你们kalian 我saya,aku(口语) 我们kami,kita 他dia,beliau(极尊重)他们mereka Nya

交易国别是我国国际收支统计记录中一个重要的申报要素。在对交易对方和交易国别的核查过程中,我们发现很多国家和地区的收付款人(公司)名称中存在各式各样的表示企业类型的缩略语,比如:Co., Ltd、Corp.、S.A.、GmbH和BHD SDN等。经过调查,我们发现上述现象存在的主要原因主要是:(1)各国语言文字不同,同一词汇在不同的国家具有不同的称谓,比如,“公司”在英语里一般简称Co.、Inc.或Corp.,在瑞典语里的简称则是AB; (2)各国法律制度和使用习惯存在差异,导致一些国家和地区的企业名称比较独特,比如,新加坡法律规定私人企业名称中必须出现Pte.字样,而其他国家则绝少有此现象。由于有的缩略语为某个国家独有,有的则是同一语种国家和地区所共有。因此,我们能通过交易对方中的缩略语来排除掉或推定出某一笔国际收支交易的国别。 有鉴于此,我们以近两年全国部分地区的近20万条国际收支统计交易记录为索引,对我国主要贸易伙伴国的《公司法》、《投资法》进行了查阅和研究,梳理出许多在国际收支统计信息中出现频率较高、可用于国际收支交易国别判断的交易对方缩略语,现列举和剖译如下: 一、SDN BHD与马来西亚的关系 SDN是马来西亚语Sendirian的缩写,意即“私人”。BHD系Berhad的缩写,意为“公司”。 SDN BHD是指“私人有限公司”,单BHD一般指“公众有限公司”。 在马来西亚,企业一般注册为个人企业、合伙人企业或私人有限公司,其中以SDN BHD私人有限公司最为常见。如: CSP CORPORATION M ALAYSIABHD UNITED MS ELECTRICAL MFG(M) SDN BHD 除新加坡、文莱(马来语是两国正式语言)企业名称偶尔出现SDN BHD外,其他国家企业名称基本上没有SDN BHD字样,因此,如果交易对方中出现SDN BHD,而交易国别不是马来西亚,则基本上可认定交易国别有误。 二、GmbH是德语区国家除德国外还有奥地利、列支敦士登、瑞士、比利时和卢森堡 GmbH系德文Gesellschaft Mit Beschrankter Haftung的缩写,等于英文中的Limited liability company,即“有限责任公司”。 有限责任公司为介于大型股份公司与小型合伙企业之间的企业形态,为目前德国采用最为广泛的企业形式。如: B.TEAM EDV.EDITION B.BREIDENSTEIN GMBH(德国) MESSE FRANKFURT MEDJEN UND SERVICE GMBH(德国) 此类公司形式主要是德语区存在,除德国外,将德语作为母语之一的还有奥地利、列支敦士登、瑞士、比利时和卢森堡,上述国家企业名称中都有可能出现GmbH。如:Hutchison 3G Austria GmbH即为地址在维也纳的奥地利企业。 因此,绝不可将交易对方中出现GMBH的交易记录一概认为是德国的。 三、AG(德国和瑞士)、S.A.(南欧、南美) AG是德语Aktiengesellschaft的简称,SA系法语Societe Anonym、意大利语Societa Anonima和西班牙语Sociedad Anonima的简称,均译为“股份公司”。

日常印尼语词汇汇总

————————————————————————————————作者:————————————————————————————————日期:

日常印尼语词汇总结 中文印尼语英文身体Badan Body 头Kepala Head 头发Rambut Hair 额头Dahi Forehead 太阳穴Pelipis Temple 脸Wajah Face 脸颊Pipi Cheek 眉毛Alis Eyebrow 眼睛Mata Eye 嘴巴Mulut Mouth 嘴唇Bibir Lips 牙齿Gigi Tooth 舌头Lidah Tongue 鼻子Hidung Nose 耳朵Telinga/kuping Ear 下巴Dagu Chin 胡子(下巴上) Jenggot Beard 胡子(上嘴唇) Kumis 络腮胡Cambang 脖子Leher Neck 胸部Dada Chest 肚子Perut Stomach 肚脐眼Pusat 腰部Pinggang Waist 大腿Paha Thigh 小腿Betis Calf 膝盖Lutut Knee 脚Kaki Foot 脚趾Jari kaki Toes 脚跟Tumit Heel 脚板Telapak kaki Sole 屁股Pantat Buttocks 后背Punggung Back 肩膀Bahu Shoulder 腋窝Ketiak Armpit 手臂Lengan Arm

手Tangan Hand 手肘Siku Elbow 手指Jari Finger 拇指Ibu jari Thumb 食指Jari telunjuk forefinger 中指Jari tengah middle finger 无名指Jari manis Ring finger 小指头Jari kelingking Little finger 手掌Telapak tangan Palm 指甲Kuku Nail 家人Keluarga household 父母orangtua Patent 爸爸Ayah Father 妈妈Ibu Mother 爷爷Kakek Grandfather 奶奶Nenek Grandmother 孙子Cucu laki-laki Grandson 孙女Cucu perempuan Granddaughter 哥哥Kakak laki-laki Brother 姐姐Kakak perempuan Sister 弟弟Adik laki-laki 妹妹Adik perempuan 叔叔Paman Uncle 阿姨Tante Aunt 表哥/表弟Saudara laki-laki 表姐/表妹Saudara perempuan 侄子Keponakan laki-laki Nephew 侄女Keponakan perempuan Niece 丈夫Suami Husband 妻子Istri Wife 孩子Anak Child 婴儿Bayi Baby 儿子Anak laki-laki Son 女儿Anak perempuan Daughter 年Tahun Year 日Hari Day 假期Hari libur Holiday 月Bulan Month

BVI-公司法-中文版

英属维尔京群岛(BVI)公司法1984年(修订版) 目录 第一部分简称和注释 第一条简称 第二条注释 第二部分公司的设立 第三条成立 第四条成立的限制 第五条国际公司的要求 第六条不符合第五条规定要求的后果 第七条个人责任 第八条营业目的 第九条权限 第十条公司行为的合法性 第十一条公司名称 第十二条公司组织大纲 第十三条公司章程 第十四条登记 第十五条公司注册证书 第十六条公司组织大纲和公司章程的修改 第十七条为社员准备的公司组织大纲和公司章程的副本第三部分资本和股利第十七条A 分派股票的权限 第十八条股票对价的完全支付 第十九条股票对价的种类 第十九条A 股票的没收 第二十条股票对价的金额 第二十一条零头股票 第二十一条A 以几种货币表示的授权资本 第二十二条股本和盈余额帐户 第二十三条股票的盈余 第二十四条授权资本的增加或减少 第二十五条分割和合并 第二十六条股票的特征 第二十七条股票证书 第二十八条股票登记册 第二十九条股票登记册的修正 第三十条记名股票的转让 第三十一条不记名股票的转让 第三十二条没收股票 第三十三条取得公司自身的股票 第三十四条法律资格欠缺的库存股票 第三十五条资本的增加或减少 第三十六条股利 第三十七条资产的增值

第三十七条A 股票的抵押 第四部分注册办公室和代理人 第三十八条注册办公室 第三十九条注册代理人 第四十条本条已废除 第四十条A 注册代理人登记册 第四十一条违反第三十八条和第三十九条应处的罚款第五部分董事、高级职员、代理人和清算人 第四十二条董事的管理 第四十三条董事的选举、任期和免职 第四十三条A 非强制性的董事登记册 第四十四条董事的数量 第四十五条董事的权力 第四十六条董事的报酬 第四十七条董事会 第四十八条董事会议 第四十九条董事会议的通知 第五十条董事会议的法定人数 第五十一条董事的同意 第五十二条董事的代表人 第五十三条高级职员和代理人 第五十四条谨慎的标准 第五十五条对记录和汇报的信任 第五十六条利益的冲突 第五十七条免于受罚 第五十八条董事责任险保险 第六部分对社员和债权人的保护 第五十九条社员会议 第六十条社员会议的通知 第六十一条社员会议的法定人数 第六十二条社员的投票 第六十二条A 表决信托 第六十三条社员的同意 第六十四条给社员的通知的送达 第六十五条给公司的传票等的送达 第六十六条帐簿、记录和公章 第六十七条检查帐簿和记录 第六十八条普通合同 第六十九条公司成立前订立的合同 第七十条支付或转让合同 第七十一条A 非强制性的抵押登记 第七十一条本票和汇票 第七十二条代理人的权限 第七十三条证明或认证

印尼小水电投资流程 印度尼西亚国家政局与经济稳定,水电开发潜力巨大,一直吸引 着外资参与投资水电项目,鉴于目前印尼装机大于10MW的水电项目推进较为缓慢,受各种开发条件的制约,因此装机在10MW以下的小水电投资成为了当前的热点。本文从当前印尼水电市场开发现状,印尼水电项目开发程序,政府对小水电项目的政策倾斜,以及小水电本身的开发及外资投资方式,小水电项目财务分析等方面,对在印尼进行小水电投资进行了介绍与分析,并提出了建议可供参考。 1.印尼整体水电市场情况 印度尼西亚作为东南亚的千岛之国,水电储量是很大的,潜在水力资源为75600M,其中1/3分布于伊里安查亚,其余分布于西爪哇的芝塔龙河、北苏门答腊的阿沙汉河,以及巴厘、加里曼丹、苏拉威西与巴布亚等地区的河流;其丰富的水力资源目前仅开发利用约5000MW约占7%应该说水电开发潜力是很大的。 印尼水电虽然开发潜能大,但是近年来上马的项目并不多,政府也没有大力发展,这种局面是由以下几个原因所造成的。一是地热与火电仍然是解决目前印尼每年日益增长的电力缺口的主要方式;二是印尼水资源虽丰富,但是整个国家主要由六大岛屿组成,岛屿之间无法形成连通整个国家的电网,比如东部落后地区水力资源丰富,但电力需求不如西部地区大,建成后无法输送,制约了地区性水电的发展;第三则是移民与环境影响评价的问题,大型水电站水库淹没严重,需要妥善解决移民赔偿问题,目前印尼政府对这个问题比较头痛,许多大型水电与水利项目在无法妥善解决移民问 题的前提下,暂时无限期搁置,印尼的非政府组织也很活跃,民间组织一直反对修建大型水利发电项目,夸大对环境影响的负面作用,也对水电的开发建设有一定的影响;四是指标较好的水电站也存在开发权的争夺,也造成了

1. Angka 数字 2. Tubuh 身体 Empedu 胆囊 Ginjal 肾 Janggut 须 Jantung 心脏 Jari kaki 脚趾 Jari tangan 手指 Kuku 指甲 Lengan kaki 腿 Lengan tangan 臂 Nadi 脉 Paru-paru 肺 Pergelangan kaki 踝 Pergelangan tangan 手腕Sidik jari 指纹 Siku 肘 Tumit 脚跟 3. Warna Warna gelap 深色 Warna pink 粉红色 Warna transparan 透明色 Warna ungu 紫色 5. Kalender Kalender hari 日历 hari kiamat 末日6. Transportasi Petunjuk ambulan 救护车 bea cukai 海关 bus pariwisata 游览车dilarang meludah 禁止吐痰 dilarang memotret 禁止摄影 gerbang tiket 收费站 helicopter 直升机 helm 头盔 hovercraft 气垫船 kapal feri 渡船 kapal selam 潜水艇 kecelakaan 意外 kendaraan sewa 包车kereta kapel 缆车 minibus 旅行车 mobil derek 拖车 mobil pemadam kebakaran 救火车 mobil sport 跑车 papan petunjuk 牌子 peluit 哨子 peringatan 警告 pom bensin 汽油站 speedboat 快艇 longboat tetap kanan 保持右 tetap kiri 保持左 7. keluarga leluhur 祖先 8.orang 人 kolega 同事 mempelai pria 新郎 mempelai wanita 新娘 yang anggun 优

美国对外贸易法要览 [摘要]美国是全世界对对外贸易关系管制得很严密的一个国家,美国在对对外贸易方面所制定的法律也是最细致周到的。人们可以清楚地看出,美国在对别国倡导贸易自由化和多边主义时鼓吹“主权过时论”,应“淡化”或“废弃”主权,而当其在对外贸易中推行其贸易保护主义、抵制多边规则时,又依“主权论”奉行其单边的贸易政策,其对外贸易法“201条款”、“301条款”、“337条款”等充满了进攻性和挑衅性。这种功利主义、实用主义的双重标准倍受世界各国争议。 [关键词]对外贸易法;1974年贸易法;301条款;337条款 一、美国《1974年贸易法》 美国《1974年贸易法》是《美国法典》第19编关税第12章“1974年贸易法”的内容,是美国现行法律中最主要的法律之一,其本身是对《1962年贸易扩展法》的修正。但继《1974年贸易法》之后,又有《1974年贸易协定法》、《贸易和关税法》,特别是《1988年综合贸易和竞争法》对《1974年贸易法》又作了修改。它们的修改条文,凡与《1974年贸易法》有关的,均已归并于《1974年贸易法》。虽经不断修订和增补,但习惯仍称“《1974年贸易法》”。这部贸易法构筑了美国外贸法的框架。美国外贸法的其他部分可以说是它的原则和规定的延伸与细化。同时,在1974年之后制定的美国外贸法律,如乌拉圭回合协定的内容、北美自由贸易协定的内容,有很大部分被编纂、补充到该法中,充实、丰富了该法的内容。 二、关于目的和原则 美国《1974年贸易法》(《美国法典》第2102节)“国会目的陈述”中规定:“本章目的是通过互利的贸易协定,(1)促进美国的经济发展和充分就业,通过公开、非歧视的世界贸易,加强美国和外国的经济关系;(2)在保障美国商业实质上同等竞争机会的基础上,协调、降低和消除贸易壁垒;(3)在国际贸易关系中,建立公平和公正,包括GATT改革;(4)提供适当的程序,保障美国产业和劳工免于不公平或损害性进口竞争,并帮助产业、厂商、工人和社区对国际贸易流向变化做出调整;(5)为美国商业在非市场经济国家开发市场机会;(6)在美国市场对不发达国家产品提供公平、合理的准入。” 从美对外贸易法关于目的、目标可以直观地看出,美国的对外贸易法是要“促进美国的经济发展和充分就业”,“在保障美国商业实质上同等竞争机会的基础上,协调、降低和消除贸易壁垒”,“保障美国产业和劳工免于不公平或损害性进口竞争”,“为美国商业在非市场经济国家开发市场机会”。从一开始就是要在保障美国利益的基础上发展对外贸易。同时其所谓的“建立公平和公正,包括GATT改革”就是要以美国为主导,以美国价值观念、价值取向和法律原则来建立国际贸易关系,其单边倾向和贸易保护主义流露无余。

CONSOLIDATION OF LAW OF THE REPUBLIC OF INDONESIA NUMBER 7 OF 1983 CONCERNING INCOME TAX AS LASTLY AMENDED BY LAW NUMBER 17 OF 2000 CHAPTER 1 GENERAL PROVISION Article 1 Income tax shall be imposed on any taxable person in respect of income during a taxable year. Elucidation Article 1 This Law regulates income tax imposition on Taxable Persons in relation to income received or accrued in a taxable year. Taxable Person will be subject to tax if that person receives or accrues income. A Taxable Person who derives income is called a Taxpayer under this law. A Taxpayer is taxed on the income received or accrued during a taxable year or a fraction of a taxable year, if the tax obligations commence or end in a taxable year. The term a taxable year under this law means a calendar year. However, a Taxpayer may use an accounting year which is different from the calendar year insofar as the accounting year has the period of 12 (twelve) months. CHAPTER II TAXABLE PERSON Article 2 (1) Taxable person consists of: a. 1) an individual; 2) an undivided inheritance as a unit in lieu of the beneficiaries; b. an entity; c. a permanent establishment. (2) Taxable person comprises of resident and non-resident Taxpayer. (3) The term “resident Taxpayer” means: a. an individual who resides in Indonesia or is present in Indonesia for more than 183 (one hundred and eighty-three) days within any 12 (twelve) month period, or an individual who in particular taxable year is present and intends to reside in Indonesia; b. an entity established or domiciled in Indonesia; c. an undivided inheritance as a unit in lieu of the beneficiaries. (4) The term “non-resident tax payer” means: a. an individual who does not reside in Indonesia or is present in Indonesia for not more than 183 (one hundred and eighty-three) days within any 12 (twelve) month period, and an entity which is not established or domiciled in Indonesia conducting business or carrying out activities through a permanent establishment; b. an individual who does not reside in Indonesia or is present in Indonesia for not more than 183 (one hundred and eighty-three) days within any 12 (twelve) month period, and an entity which is not established or domiciled in Indonesia deriving income from Indonesia other than from conducting business or carrying out activities through a permanent establishment. (5) A permanent establishment shall be an establishment used by an individual who does not reside or is present in Indonesia for not more than 183 (one hundred and eighty-three) days within any 12 (twelve) month period, or by an entity which is not established or domiciled in Indonesia in the form of, among others: a. a place of management; b. a branch; c. a representative office; d. an office; e. a factory; f. a workshop; g. a mining and extraction of natural resources, drilling used for mining exploration; h. a fishery, animal husbandry, farm, plantation or forestry;

1我I S a y a杀鸭2你Y o u K a m u嘎母3她、他s h e、h e D i a抵押4我们W e K i t a/k a m i嘎米5你们Y o u K a l i a n嘎里安6他们T h e y M e r e k a么瑞嘎7早上好G o o d m o r n i n g S e l a m a t P a g i色喇嘛巴k i 8下午好GoodafternoonSelamatSiang色喇嘛餮?br/>SelamatSore色拉嘛说瑞(下午3点后) 9借光E x c u s e m e p e r m i s i b e r米西10晚上好G o o d e v e n i n g S e l a m a t M A L A M色喇嘛马拉m 11请P l e a s e S i l a k a n西拉干12请坐P l e a s e s e t d o w n S i l a k a n D u d u k西拉干土土13请(让人干事)P l e a s e T o l o n g多龙14请分开每人一份餐馆用语T o l o n g D i b a g i多龙第八给15请给我P l e a s e g i v e m e K a s i h嘎西16来C o m e/t o a r r i v e D a t a n g搭当17欢迎w e l c o m e S e l a m a t d a t a n g色拉嘛搭档18再见(对离开的人说)G o o d b y e S e l a m a t J a l a n色拉嘛加兰19再见(对留下的人说)G o o d b y e S e l a m a t T i n g g a l色拉嘛丁嘎(儿)20很好F i n e b a i k巴一克21好G o o d B a g u s巴故事22谢谢T h a n k y o u T e r i m a k a s i h德勒马嘎西

《中华人民共和国对外贸易法》 中华人民共和国主席令 (第15号) 《中华人民共和国对外贸易法》已由中华人民共和国第十届全国人民代表大会常务委员会第八次会议于2004年4月6日修订通过,现将修订后的《中华人民共和国对外贸易法》公布,自2004年7月1日起施行。 中华人民共和国主席胡锦涛 2004年4月6日 中华人民共和国对外贸易法 (1994年5月12日第八届全国人民代表大会常务委员会第七次会议通过2004年4月6日第十届全国人民代表大会常务委员会第八次会议修订) 目录 第一章总则 第二章对外贸易经营者 第三章货物进出口与技术进出口 第四章国际服务贸易 第五章与对外贸易有关的知识产权保护 第六章对外贸易秩序 第七章对外贸易调查 第八章对外贸易救济 第九章对外贸易促进 第十章法律责任 第十一章附则 第一章总则 第一条为了扩大对外开放,发展对外贸易,维护对外贸易秩序,保护对外贸易经营者的合法权益,促进社会主义市场经济的健康发展,制定本法。 第二条本法适用于对外贸易以及与对外贸易有关的知识产权保护。

本法所称对外贸易,是指货物进出口、技术进出口和国际服务贸易。 第三条国务院对外贸易主管部门依照本法主管全国对外贸易工作。 第四条国家实行统一的对外贸易制度,鼓励发展对外贸易,维护公平、自由的对外贸易秩序。 第五条中华人民共和国根据平等互利的原则,促进和发展同其他国家和地区的贸易关系,缔结或者参加关税同盟协定、自由贸易区协定等区域经济贸易协定,参加区域经济组织。 第六条中华人民共和国在对外贸易方面根据所缔结或者参加的国际条约、协定,给予其他缔约方、参加方最惠国待遇、国民待遇等待遇,或者根据互惠、对等原则给予对方最惠国待遇、国民待遇等待遇。 第七条任何国家或者地区在贸易方面对中华人民共和国采取歧视性的禁止、限制或者其他类似措施的,中华人民共和国可以根据实际情况对该国家或者该地区采取相应的措施。 第二章对外贸易经营者 第八条本法所称对外贸易经营者,是指依法办理工商登记或者其他执业手续,依照本法和其他有关法律、行政法规的规定从事对外贸易经营活动的法人、其他组织或者个人。 第九条从事货物进出口或者技术进出口的对外贸易经营者,应当向国务院对外贸易主管部门或者其委托的机构办理备案登记;但是,法律、行政法规和国务院对外贸易主管部门规定不需要备案登记的除外。备案登记的具体办法由国务院对外贸易主管部门规定。对外贸易经营者未按照规定办理备案登记的,海关不予办理进出口货物的报关验放手续。 第十条从事国际服务贸易,应当遵守本法和其他有关法律、行政法规的规定。 从事对外工程承包或者对外劳务合作的单位,应当具备相应的资质或者资格。具体办法由国务院规定。 第十一条国家可以对部分货物的进出口实行国营贸易管理。实行国营贸易管理货物的进出口业务只能由经授权的企业经营;但是,国家允许部分数量的国营贸易管理货物的进出口业务由非授权企业经营的除外。实行国营贸易管理的货物和经授权经营企业的目录,由国务院对外贸易主管部门会同国务院其他有关部门确定、调整并公布。 违反本条第一款规定,擅自进出口实行国营贸易管理的货物的,海关不予放行。 第十二条对外贸易经营者可以接受他人的委托,在经营范围内代为办理对外贸易业务。 第十三条对外贸易经营者应当按照国务院对外贸易主管部门或者国务院其他有关部门依法作出的规定,向有关部门提交与其对外贸易经营活动有关的文件及资料。有关部门应当为提供者保守商业秘密。 第三章货物进出口与技术进出口 第十四条国家准许货物与技术的自由进出口。但是,法律、行政法规另有规定的除外。 第十五条国务院对外贸易主管部门基于监测进出口情况的需要,可以对部分自由进出口的货物实行进出口自动许可并公