课程论文(设计)

题目: 泸州老窖股份有限公司财务报表分析姓名: 孙静

学院: 经济管理学院

专业: 金融硕士

学号: 2012806055

指导教师: 汤颖梅职称:

2012 年12 月15 日

南京农业大学教务处制

泸州老窖股份有限公司财务报表分析

经济管理学院金融硕士孙静

本文先是对泸州老窖公司进行资产负债表、利润表和现金流量表这3个基本报表的分析,然后再进行比较分析、定比分析和结构分析,再次对该公司进行财务指标分析,最后进行同行业比较和小结。

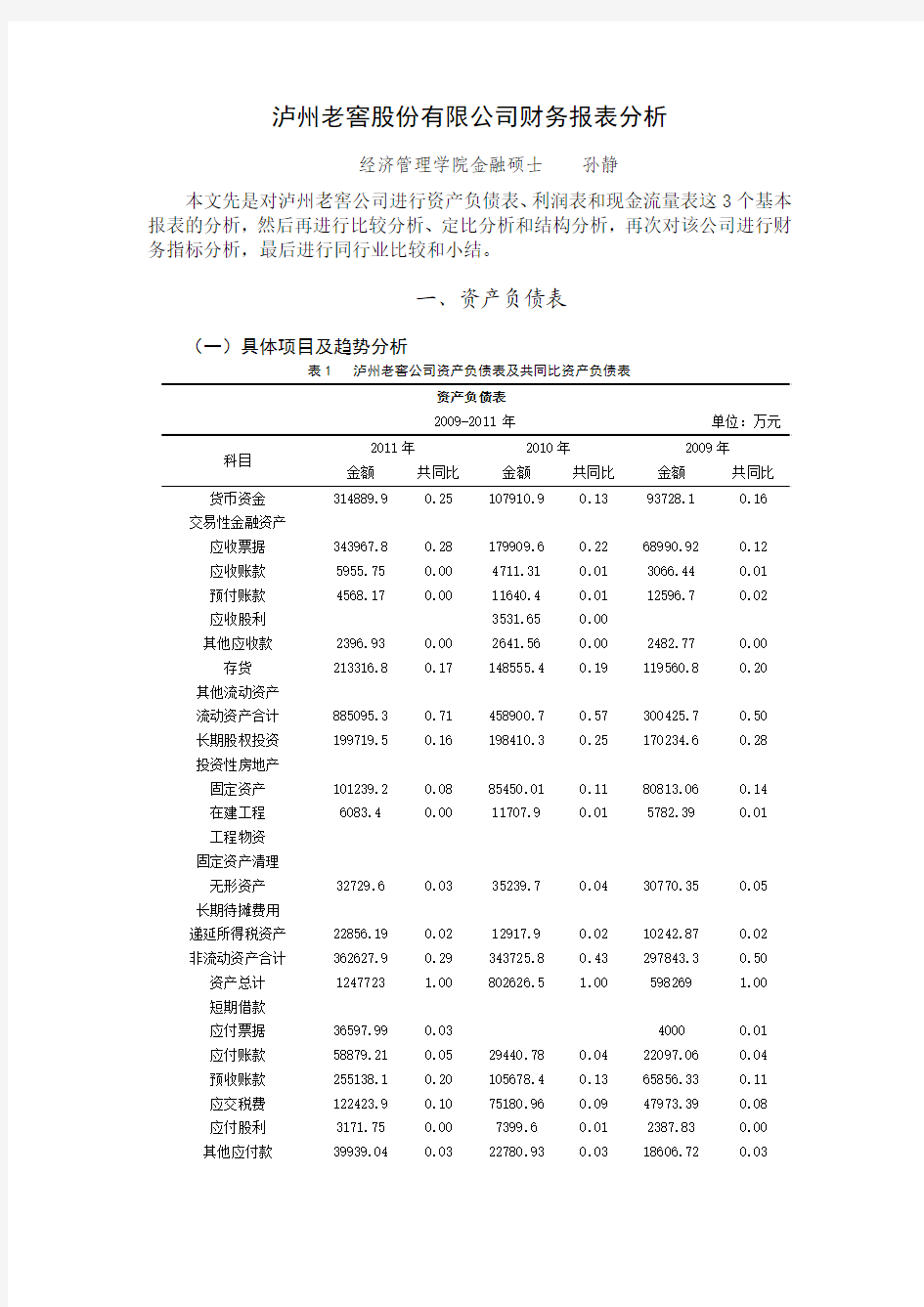

一、资产负债表

(一)具体项目及趋势分析

表1 泸州老窖公司资产负债表及共同比资产负债表

资产负债表

2009-2011年单位:万元

科目

2011年2010年2009年

金额共同比金额共同比金额共同比

货币资金314889.9 0.25 107910.9 0.13 93728.1 0.16 交易性金融资产

应收票据343967.8 0.28 179909.6 0.22 68990.92 0.12 应收账款5955.75 0.00 4711.31 0.01 3066.44 0.01 预付账款4568.17 0.00 11640.4 0.01 12596.7 0.02 应收股利3531.65 0.00

其他应收款2396.93 0.00 2641.56 0.00 2482.77 0.00 存货213316.8 0.17 148555.4 0.19 119560.8 0.20 其他流动资产

流动资产合计885095.3 0.71 458900.7 0.57 300425.7 0.50 长期股权投资199719.5 0.16 198410.3 0.25 170234.6 0.28 投资性房地产

固定资产101239.2 0.08 85450.01 0.11 80813.06 0.14 在建工程6083.4 0.00 11707.9 0.01 5782.39 0.01 工程物资

固定资产清理

无形资产32729.6 0.03 35239.7 0.04 30770.35 0.05 长期待摊费用

递延所得税资产22856.19 0.02 12917.9 0.02 10242.87 0.02 非流动资产合计362627.9 0.29 343725.8 0.43 297843.3 0.50 资产总计1247723 1.00 802626.5 1.00 598269 1.00 短期借款

应付票据36597.99 0.03 4000 0.01 应付账款58879.21 0.05 29440.78 0.04 22097.06 0.04 预收账款255138.1 0.20 105678.4 0.13 65856.33 0.11 应交税费122423.9 0.10 75180.96 0.09 47973.39 0.08 应付股利3171.75 0.00 7399.6 0.01 2387.83 0.00 其他应付款39939.04 0.03 22780.93 0.03 18606.72 0.03

一年内到期的非流动负债

其他流动负债617.7 0.00 364.52 0.00 10.61 0.00 流动负债合计524479.4 0.42 245525.7 0.31 171706.8 0.29 长期借款

长期应付款

专项应付款

预计负债

递延所得税负债

其他非流动负债759.88 0.00 865.43 0.00 116.75 0.00 非流动负债合计759.88 0.00 865.43 0.00 116.75 0.00 负债合计525239.2 0.42 246391.1 0.31 171823.6 0.29 股本139424 0.11 139424 0.17 139424 0.23 资本公积金60401.1 0.05 46324.49 0.06 35350.29 0.06 盈余公积金121078 0.10 91666.83 0.11 69827.55 0.12 未分配利润395988.5 0.32 274320.9 0.34 180203.8 0.30 归属于母公司股东权

益合计

716891.6 0.57 551736.2 0.69 424805.6 0.71 少数股东权益5592.31 0.00 4499.18 0.01 1639.87 0.00 股东权益合计722483.9 0.58 556235.4 0.69 426445.4 0.71 负债和股东权益总计1247723 1.00 802626.5 1.00 598269 1.00

表2 泸州老窖公司比较和定比资产负债表

比较和定比资产负债表

科目

2011年2010年2009年指数幅度指数幅度基期

货币资金335.96 1.92 115.13 0.15 100 交易性金融资产

应收票据498.57 0.91 260.77 1.61 100 应收账款194.22 0.26 153.64 0.54 100 预付账款36.26 -0.61 92.41 -0.08 100 应收股利-1.00

其他应收款96.54 -0.09 106.4 0.06 100 存货178.42 0.44 124.25 0.24 100 其他流动资产

流动资产合计294.61 0.93 152.75 0.53 100 长期股权投资117.32 0.01 116.55 0.17 100 投资性房地产

固定资产125.28 0.18 105.74 0.06 100 在建工程105.21 -0.48 202.48 1.02 100 工程物资

固定资产清理

无形资产106.37 -0.07 114.52 0.15 100 长期待摊费用

递延所得税资产223.14 0.77 126.12 0.26 100

非流动资产合计121.75 0.05 115.4 0.15 100 资产总计208.56 0.55 134.16 0.34 100

短期借款

应付票据914.95 0 -1.00 100

应付账款266.46 1.00 133.23 0.33 100

预收账款387.42 1.41 160.47 0.60 100

应交税费255.19 0.63 156.71 0.57 100

应付股利132.83 -0.57 309.89 2.10 100

其他应付款214.65 0.75 122.43 0.22 100 一年内到期的非流动负债

其他流动负债5821.87 0.69 3435.63 33.36 100

流动负债合计305.45 1.14 142.99 0.43 100 长期借款

长期应付款

专项应付款

预计负债

递延所得税负债

其他非流动负债650.8608 -0.12 741.2677 6.41 100

非流动负债合计650.8608 -0.12 741.2677 6.41 100 负债合计305.6852 1.13 143.3977 0.43 100 股本100 0.00 100 0.00 100 资本公积金170.8645 0.30 131.0442 0.31 100

盈余公积金173.3958 0.32 131.276 0.31 100

未分配利润219.7448 0.44 152.2282 0.52 100 归属于母公司股东权益

168.7576 0.30 129.8797 0.30 100 合计

少数股东权益341.0215 0.24 274.362 1.74 100

股东权益合计169.42 0.30 130.4353 0.30 100 负债和股东权益总计208.5555 0.55 134.1581 0.34 100

1.流动资产:

(1)应收票据

由表1,可以看出流动资产中,2009年是存货所占的比重最大,达到了119560.77万元,远远高于应收票据的数额。2010和2011年应收票据则位居流动资产第一名,在共同比资产负债表中,分别占总资产的28%和22%,而在09年只占总资产共同比的12%,并由表2,可见应收票据的增长幅度是相当明显的,2010年的增长幅度为1.61,2011年的增长幅度也达到0.91,因此说明了应收票据在公司资产中的地位越来越高。结合泸州老窖的年度报告会计报表附注中的相关披露,它所持有的应收票据均为银行承兑汇票,并且本公司期末应收票据不存在减值迹象,故未计提坏账准备;期末无已质押的、出票人无力履约而将票据转为应收账款的、已经背书给他方或已贴现但尚未到期的应收票据。说明这些应收票据不会影响到该企业未来的偿债能力。

(2)货币资金

从表1和表2中可以看出,泸州老窖公司的货币资金在2011年增长幅度非常大,比2010年增长1.92倍,而2010年只比2009年增长0.15倍,由表1可知2011年货币资金占总资产的共同比已经达到25%,而货币资金是企业流动性最强的资产,结合泸州老窖的年度报告会计报表附注中的相关披露,期末较期初增加2,069,789,895.31元,增幅191.81%,主要系经营活动产生的现金流量增加影响所致。可见,2011年该公司的经营活动比较好。

(3)存货

而在2011年存货已经排在流动资产的第三名,在共同资产负债表中,占总资产的17%,相对于2010年的第二名,占比19%和2009年的第一名,占比20%,发现随着时间推移,泸州老窖的存货在总资产中的占比有下降趋势,并且下降的速度在增加。从存货购、销环节的地位看存货的质量,由于报表中的应收款及预收账款规模较大,表明企业可以凭借自己的优势地位占用供应商和客户的资金,不仅节省了资金成本,也一定程度上反映了企业及其存货的竞争力;同时商业债权中的应收票据结算方式的规模大于应收账款,表明存货的竞争优势保证了收款的安全性。

(4)应收账款

虽然应收账款的数量远小于前三项流动资产,但是在流动资产中也不容忽视。结合表1和表2,发现应收账款呈现较稳定的小幅度增长趋势,由比较资产负债表和定比资产负债表,可以看到2010年和2011的增长幅度分别为0.54倍和0.26倍,相比于应收票据的增长幅度而言算是比较稳定的,由表1共同比资产负债表可得,近3年来应收账款占总资产的共同比恒定在0.01左右,而2011年底有所降低。结合泸州老窖的年度报告会计报表附注中的相关披露,应收账款的种类均为B类,即按组合计提减值准备的应收账款,坏账准备占比为17.73%,且两年以内的应收账款的坏账准备占到78.75%,可见泸州老窖的减值估计还是比较合理的。

(5)流动资产合计

由表1可见,2011年流动资产占泸州老窖公司总资产的0.71,而2010年和2009年的占比分别为0.57和0.50,显然,流动资产在公司近年来的比重越来越大。

2.非流动资产:

(1)长期股权投资

长期股权投资在最近3年内一直是非流动资产中数额最大的。分析它的变化趋势,由表2 可得,它的数额出现小幅持续增长,增长幅度分别为0.17倍和0.01倍,但是由表1共同比资产负债表,发现它占总资产的共同比出现较大幅度的下降,09年到2011年的占比分别为0.28,0.25和0.16,尤其是2011年,长期股权投资所占的百分比已经降为20%以下,结合泸州老窖的年度报告会计报表附注中的相关披露,被投资的单位共有12家,该公司2011年初持有华西证券有限责任公司股权35,316.48万股,持股比例34.86%,2011年7月华西证券增资,该公司将增资配股权让渡给本公司第一大股东泸州老窖集团有限责任公司,至此,该公司持有华西证券股份数量不变,持股比例下降至24.99%,对华西证券仍具有重大影响。这也是造成2011年底长期股权投资的共同比大幅下降的重要原因。

(2)固定资产

在非流动资产中排名第二的是固定资产,并且在最近3年内都是。由表2发现,固定资产和长期股权投资一样,它的数额也是出现小额持续增长,2010

年和2011年的增长幅度分别为0.06和0.18倍。但是由表1,发现固定资产在总资产中的共同比随着时间的推移在渐渐降低。09年到11年3年间的固定资产的共同比分别为0.14、0.11和0.08,通过资产负债表和利润表计算出2011年的固定资产周转率为 4.76(8427910004/1770837489),说明企业的固定资产盈利性良好。结合年度报告,因为泸州老窖的主营业务为酒水,因此该公司的固定资产中房屋建筑物和专用设备占比最大是合理的。

(3)无形资产

由表1发现,09-11年的无形资产的绝对数额基本没有发生变化,随着总资产的不断增加,它所占总资产的共同比在逐年均匀下降,分别为5%、4%和3%。而由表2,比较和定比资产负债表分析,发现2010年较上年的增长幅度为0.15倍,而2011年则为下降,下降幅度为7%,因此该公司的无形资产其实变化不大。

(4)递延所得税资产

由表1发现,2009年和2010年的递延所得税资产均为10000万元左右,而2011年已经超过20000万出头,结合表2表明递延所得税资产的增长速度还是很快的,2010年和2011年的增长幅度分别为0.26和0.77,说明增长速度在加快,由表1发现它在总资产中的占比恒定为2%,而递延所得税资产是企业可抵扣暂时性差异导致的,可抵扣暂时性差异是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生可抵扣金额的差异。结合该公司在下列条件同时满足时确认递延所得税资产的两个条件:①暂时性差异在可预计的未来很可能转回,②未来很可能获得用来抵扣可抵扣暂时性差异的应纳税所得额,并以很可能取得的应纳税所得额为限。递延所得税资产的上升说明企业未来可收回的资产在增加。

3.流动负债:

(1)预收账款

预收账款在近3年来都是排在流动负债首位,在共同比资产负债表中,09年到11年占总资产的共同比分别为11%,13%和20%,由表2 又发现2010年和2011年较前年的增长幅度分别为0.60和1.41倍,可见,预收账款的增长速度是较明显的。结合泸州老窖的年度报告会计报表附注中的相关披露,大部分预收账款为1至2年内的账款,并且没有关联方交易产生的预收账款,因此预收账款的增加对于企业有利。

(2)应交税费

流动负债中仅次于预收账款的就是应交税费,并且由表 1 共同比资产负债表可知,应交税费也是呈现均匀增长,它占总资产的共同比由09年的8%到10年的9%到2011年的10%,它的数额绝对值也是在不断增加,结合表2 ,对其进行比较分析和定比分析,发现它的增长幅度比较持平,2010年和2011年较之上一年分别增长0.57和0.63倍。给公司的应交税费主要为企业所得税、增值税和消费税,它的小幅增加应该与公司销售业绩的增长有关。由于公司根据自身的发展战略提出的“大集团、小配套”的管理举措。为更好地控制成本、加强质量管理,将部分产品定点授权给专业化的第三方灌装生产企业,在泸州酒业集中发展区包装生产成品。泸州老窖的消费税额相对较低。

(3)应付账款

对于应付账款。09年和10年的变化不大,2011年的增加比较明显,由表1 可知,2009年和2010年应付账款占总资产的共同比均为4%,2011年变为5%,

而在表2中,2010年较2009年增加0.33倍,而2011年较2010年则增加了1倍。结合泸州老窖的年度报告会计报表附注中的相关披露,账龄超过1年的应付账款中,主要系未结算的货款和工程尾款,且超过2年的应付账款所占比例较小,因此可以判断该公司应该没有付款拖延情况。

4.所有者权益:

(1)未分配利润

由表1发现未分配利润在总资产的比值相对来说还是比较高的。并且它也是随着公司业绩的增加而增加。由表2 ,2010年较上一年增加52%,2011年较2010年又增加44%。而在表1中,2009年到2011年3年间未分配利润占总资产的比分别为30%、34%和 32%。

(2)股本

由于实收资本是固定值因此,2009到2011年3年的指数都为100,也就是说,没有任何增幅和减值,随着公司总资产的增加,股本所占的共同比在不断减小。

(3)盈余公积金:

由表1和表2 ,发现2009年到2011年,盈余公积金一直在不断增长,增幅分别为31%和32%。结合泸州老窖的年度报告会计报表附注中的相关披露,2011年9月初,该公司之控股子公司湖南武陵酒有限公司引进投资者,致使该公司持有湖南武陵股权由70%下降到32.90%,失去控制权,但仍具有重大影响,从2011年9月开始不再纳入合并报表范围,投资核算方法由成本法改为权益法。

(二)垂直结构分析

1资本结构分析

图12009-2011年的泸州老窖公司的资产结构分析图

注:里圈:2011年;中间圈:2010年;外圈:2009年

由图1,可以直观的看出从2009年到2011年这3年,流动资产的比例在不断加大,09年流动资产占总资产的比例为50%,2010年变为57%,2011年达到71%。泸州老窖公司流动资产在不断上升的趋势十分明显,当然与之相对应的,

就是非流动资产类,即长期股权投资、固定资产、无形资产等比例逐年下降。结合表1,发现主要原因是该公司有大量的应收票据和货币资金,说明该公司属于资金密集型的企业,原材料价值高,可能积压大量存货。

2资本结构分析

图2 2009-2011年泸州老窖公司资本结构分析图

注:里圈:2011年;中间圈:2010年;外圈:2009年

分析资产结构主要是分析资产的构成,而分析资本结构主要是分析资金的来源。由图2,可以直观的发现非流动负债在资本结构中所占的比例极小,基本上可以忽略不计。而从09年到2011年,流动负债的比例子在不断增加,09年流动负债占总资本的29%,2010年变为31%,直到2011年已经达到42%,可见,流动负债的数量在不断快速增长,但目前来看,流动负债的数量还没有超过股东权益,股东权益在三年间占总资本的比一直维持在50%以上,负债增加应该是公司规模在进行不断扩张,但也应同时关注公司的债务风险。

二利润表

(一)具体项目及趋势分析

表3 泸州老窖公司共同比利润表

利润表

2009-2011年单位:万元

科目

2011年2010年2009年

金额

共同比

(%)

金额

共同比

(%)

金额

共同比

(%)

净利润290502.72 34.47 220524.40 41.06 167333.91 38.29 营业总收入842791.00 100.00 537087.18 100.00 437042.25 100.00 营业收入842791.00 100.00 537087.18 100.00 437042.25 100.00 营业总成本443395.27 52.61 280501.84 52.23 257268.17 58.87 营业成本284600.93 33.77 164318.58 30.59 145758.03 33.35 营业利润403184.71 47.84 291689.56 54.31 215455.66 49.30

表4 泸州老窖公司比较和定比利润表

比较和定比利润表

科目 2011年 2010年 2009年 指数 幅度 指数 幅度 基期 净利润 173.61 0.32 131.79 0.32 100 营业总收入 192.84 0.57 122.89 0.23 100 营业收入 192.84 0.57 122.89 0.23 100 营业总成本 172.35 0.58 109.03 0.09 100 营业成本 195.26 0.73 112.73 0.13 100 营业利润 187.13 0.38 135.38 0.35 100 投资收益

10.62 -0.89 98.38 -0.02 100 其中:联营企业和合营企业的投资收益

54.10 -0.45 98.08 -0.02 100 资产减值损失 317.42 1.21 143.87 0.44 100 管理费用 172.39 0.28 134.45 0.34 100 销售费用 78.01 0.20 64.76 -0.35 100 财务费用 1309.47 -1.42 -3142.54 -32.43 100 营业外收入 446.96 0.87 239.04 1.39 100 营业外支出 197.67 0.29 153.68 0.54 100 营业税金及附加 214.73 0.59 135.24 0.35 100 利润总额 187.97 0.39 135.65 0.36 100 所得税 214.87 0.55 138.64 0.39 100 其他综合收益 754.96 23.74 30.52 -0.69 100 综合收益总额

181.64 0.35 134.66 0.35 100 归属于母公司股东的综合收益总额 174.62 0.33 131.61 0.32 100 归属于少数股东的综合收益总额

830.78

1.00

416.35

3.16

100

投资收益

3788.98 0.45 35104.22 6.54 35681.58 8.16 其中:联营企业和合营企业

的投资收益 19360.89 2.30 35100.82 6.54 35788.41 8.19 资产减值损失 566.94 0.07 256.96 0.05 178.61 0.04 管理费用 50064.64 5.94 39046.67 7.27 29042.19 6.65 销售费用 38954.93 4.62 32336.81 6.02 49937.12 11.43 财务费用 -315.19 -0.04 756.41 0.14 -24.07 -0.01 营业外收入 3284.53 0.39 1756.61 0.33 734.86 0.17 营业外支出 1996.04 0.24 1551.80 0.29 1009.77 0.23 营业税金及附加

69523.01 8.25 43786.41 8.15 32376.29 7.41 利润总额 404473.21 47.99 291894.37 54.35 215180.75 49.24 所得税 98913.26 11.74 63823.96 11.88 46034.41 10.53 其他综合收益 2201.83 0.26 89.00 0.02 291.65 0.07 综合收益总额 307761.78 36.52 228159.40 42.48 169438.00 38.77 归属于母公司股东的

综合收益总额 292704.55 34.73 220613.39 41.08 167625.60 38.35 归属于少数股东的 综合收益总额

15057.23

1.79

7546.01

1.40

1812.43

0.41

1营业总收入

对于一个企业的利润而言,它的营业收入是相当重要的。结合泸州老窖的年度报告会计报表附注中的相关披露,泸州老窖有限股份公司的主营业务为酒类,由表1,2011年营业总收入为842791万元,而基于酒类的主营业务收入为823244万元,占到营业总收入的97.68%,可以说泸州老窖的主营业务比重相当大,结合泸州老窖2011年的年度报表,对酒类收入分为高档酒类和中低档酒类,其中,高档酒类营业收入达到564132万元,而中低档酒类为259112万元,高档酒类的营业收入占主营业收入的68.5%。2011年主营业务收入较上年增加304372万元,增幅58.66%,主要原因:一是中低档白酒销量上升;二是酒类产品全面提价。可见,一是泸州老窖的中低档酒的销量还有提升空间,第二高档酒类的市场潜在机会巨大。而由表2,通过比较和定比分析,2010年较09年的营业总收入增幅23%,而2011年较2010年的营业总收入增幅达到了57%,可得出结论泸州老窖公司在2011年营业业绩良好,营业收入出现较大幅度的增长。

2营业总成本

营业总成本与营业总收入相对,并且两者呈现较好的一致性。由表3,发现2010年与2009年的营业总成本并没有发生多大的变化,但是2011年较之前两年发生较大增长,根据表4,得到2010年比一年的增幅为9%,而2011年增幅达到58%,正好与营业总收入在2011年增幅达到57%相一致,结合泸州老窖的年度报告,发现高档酒类的主营业务收入远高于中低档酒类的主营业收入,但是高档酒类的主营业成本却低于种中低档酒类的主营业成本,2011年高档酒类的主营业收入为564132万元,中低档酒类为259112万元,而高档酒类的主营业成本为101951万元,中低档酒类的主营业务成本为181656万元。可见高档酒类的获利能力远高于中低档酒类的获利能力。因此,泸州老窖公司可以考虑加大高档酒类的销售比例。当然,2012年泸州老窖公司推出的奢侈酒类战略也是这一分析结果的验证。

3销售费用

由表3发现,随着营业总收入的增加,销售费用并没有增加,销售费用在营业总收入中的共同比在09年2011年间分别为11.43%、6.02%、4.62%。可见销售费用并没有随收入增加而增加。而结合表4,2010年较上一年降低了35%,2011年较2010年也只是出现了20%的增幅。基于定比分析,2011年的销售费用依然只有2009年的78%。分析销售费用维持不增长的原因,结合泸州老窖的年度报告的相关附注披露,2011年销售费用中运输和仓储保管费所占比重最大,较一年增加5424万元,并且宣传力度大大增加,宣传广告费较上年增加4817万元,这是2011年较2010年销售费用增幅20%的原因。而2010年销售费用大大降低的原因在于宣传广告费用的减少,减少了12468万元,降幅达到82%。总体来看,销售费用较上期减少17600万元,减幅35.24%,主要原因是:根据营销战略与经销商建立营销联盟的需要,从2009 年5 月开始,本公司的经销商分别出资在泸州设立经销商联盟体,公司与经销商联盟体采用离厂价结算,经销商联盟体与各片区经销商采用送达价结算,通过经销商联盟体销售的业务,包括运输费等主要销售费用由经销商联盟体承担。因此配售酒费用等都大大降低。

4管理费用

由表4可知管理费用在最近3年来也是缓慢增加的,2011年和2010年的增幅分别为28%和34%,虽然该项目与营业总收入的相关性不大,但是分析不能仅仅依据营业收入的一定比率来判定管理费用的支出效率,另一方面,也说明企业提高管理效率的最优途径就是增加收入,使得一定数额的管理费用支持更大的营业规模。因此可以通过分析管理费用的增幅与收入的增长速度来判断公司的管理效率和业绩。由表3,2009年到2011年间管理费用占总收入的共同比分别为6.25% 、7.27%和5.94%。结合泸州老窖的年度报告的相关附注披露,发现2011年较之上期管理费用增加最大幅度是职工薪酬的增加3818万元,增幅41%。而2010年较之上期职工薪酬大大降低,之所以出现34%的增幅主要是2010年计提了股票期权费用10885万元影响所致。

5财务费用

由表3,财务费用在09年到2011年3年间的变化非常之大,根据定比分析,基于2009年的基数100,2010年指数变为-3142.54,降幅为32.43倍,2011年的指数为1309.47,降幅为142%。2009年财务费用为-24.07万元,2010年为756.41万元,2011年又变为-315.19万元。结合泸州老窖的年度报告的相关附注披露分析其原因,2011年较上期减少1071.6元,减幅141.67%,主要系利息支出减少879万元影响所致。加之2011年的利息收入达到1199.9万元,因此财务费用出现负值。而2010年利息支出远高于利息收入,2010年较上期增加780万元,增幅3242.37%,主要系期酒利息支出增加1369万元影响所致,因此财务费用为正值。而2009年的利息支出和利息收入基本相当,利息收入减去利息支出为91.86万元,加之4万对汇兑盈利,因此09年的财务费用也为负值。

6投资收益

由表3和表4,发现随着时间推移,投资收益呈现不断下降趋势,2010年较上期下降2%,2011年则较上期下降89%,下降幅度很大。结合泸州老窖的年度报告的相关附注披露,发现该公司年初持有华西证券股权35,316.48万股,持股比例34.86%,2011年7月华西证券增资,该公司将增资配股权让渡给该公司第一大股东泸州老窖集团有限责任公司,至此,该公司持有华西证券股份数量不变,持股比例下降至24.99%,按持股比例计算享有华西证券权益减少160,286,866.56元,根据《上市公司执行企业会计准则监管问题解答(2011年第1期,总第5期)》规定,视同长期股权投资处置,确认投资收益-160,286,866.56元。

7净利润

由表知09年到2011年3年的净利润增长率分别为32.18%、31.79%和31.73%。这里不具体分析,在后面盈利能力分析里再具体分析。

(二)垂直结构分析

图3 泸州老窖公司2009-2011年成本利润分析图

注:里圈:2011年;中间圈:2010年;外圈:2009年

由图3发现,2010年比2009年和2011年的净利润占比都要高,2009年利润与成本之比为85%,2010年为100%,2011年为89%。并且,营业总成本占营业总收入的比均超过50%,可见,泸州老窖股份有限公司在成本利润结构方面还有改善的空间。

图4泸州老窖公司2009-2011年成本利润分析图

注:里圈:2011年;中间圈:2010年;外圈:2009年

由图4对营业总成本的结构分析,发现营业成本在营业总成本中的比重最大,并且随着时间推移,比例在不断扩大,09年营业成本占总营业成本的比值为57%。2010年为58%,2011年已经达到64%,相对的,销售费用所占的比重在不断减少,由09年的19%到10年的12%,最后2011年变为9%,表明随着技术的进步,销售成本在降低。而财务费用在营业总成本中的比重很小,基本可以忽略不计。管理费用是与营业收入不怎么相关的一个项目,在09年到11年间的比重分别为11%、14%和11%,可见管理费用并没有减少,管理效率还有待提高。

三现金流量表

(一)三大活动及趋势分析

表5 泸州老窖公司现金流量表

现金流量表

2009-2011年单位:万元

科目

2011年2010年2009年

金额指数金额指数金额基期

销售商品、提供劳务收到的现金969006.25 189.83 545385.06 106.84 510450.03 100 收到的税费与返还123.16 167.16 7.39 10.03 73.68 100

支付的各项税费219955.61 178.40 139566.15 113.20 123292.90 100 支付给职工以及为职工支付的现金20178.58 123.60 23486.66 143.86 16326.33 100 经营现金流入977515.45 190.05 553522.84 107.62 514340.92 100

经营现金流出580258.69 142.36 418394.69 102.65 407605.22 100 经营现金流量净额397256.76 372.19 135128.15 126.60 106735.71 100 处置固定资产、无形资产的现金210.48 56.00 95.43 25.39 375.89 100 处置子公司及其他收到的现金

购建固定资产和其他支付的现金18168.41 149.40 25736.83 211.63 12161.17 100 收到投资支付现金4865.00

取得子公司现金净额

支付其他与投资的现金

投资现金流入14233.30 2177.18 3581.36 547.82 653.75 100

投资现金流出23033.41 189.40 25736.83 211.63 12161.17 100 投资现金流量净额-8800.11 76.47 -22155.47 192.53 -11507.42 100

吸收投资收到现金2100.00 765.03 274.50 100

其中子公司吸收现金2100.00

取得借款的现金24000.00 100 收到其他与筹资的现金1199.93 6.22 25481.44 132.17 19278.79 100 偿还债务支付现金24000.00 100 分配股利、利润或偿付利息支付的现金156976.10 171.91 107845.25 118.11 91312.71 100 其中子公司支付股利17530.90 1774.93

支付其他与筹资的现金25656.45 23574.80 18452.35 16955.21 108.83 100 筹资现金流入1199.93 2.76 27581.44 63.33 43553.29 100

筹资现金流出182632.55 158.23 126297.60 109.42 115421.54 100 筹资现金流量净额-181432.61 252.45 -98716.16 137.36 -71868.25 100 汇率变动对现金的影响-45.05 -1055.04 -73.76 -1727.40 4.27 100 现金及现金等价物净增加额206978.99 885.88 14182.76 60.70 23364.31 100

1.经营活动产生的现金流量变动分析

由表5中前7项,可知经营活动产生的现金流量变动情况,总体来看,经营

现金流量净额呈现较快增长的趋势。2011年和2010年的增幅分别为194%和

26.6%,可见2011年的经营现金流快速增加了。结合表3和表4的利润表进行分

析,2011年净利润与经营现金流量净额的比值为73%,2010年为163%,2009年

为157%,说明经营现金流量与企业利润紧密联系,并且高质量的现金流量能为

企业的经营扩张提供支持。但是发现泸州老窖公司2011年的利润并没有与现金

流量很好的相一致,两者比远远低于前两年。2011年整体经营现金流量净额为397256.76万元,在经济环境不景气的情况下实属不易,反映公司具有较强的营运能力,成长性较好。结合具体项目分析,2011年较之上年,销售商品、提供劳务收到的现金大大增加,增幅为77.7%,收到的税费与返还也明显增加,比上一年增加115.77万元,增幅达到了15.6倍,可谓是惊人的增幅,因此2011年经营现金流量净额会大大增加。

2.投资活动产生的现金流量变动分析

由表5的第8到16项为投资活动产生的现金流量变动情况,发现09年到2011年3年来投资现金流量净额3年都是负值,但是2011年较之2010年的数值大大增加,2011年的投资现金流量净额为-8800.11万元,比2010年的-22155.47增加了13355万元,增幅达到60%,可见该公司投资收益有明显改善。分析投资活动产生的现金流量净额为负值的原因,并不是该公司投资效益差,而是该公司进行了大量投资,形成了固定资产。结合具体项目,2011年购建固定资产和其他支付的现金数额达到18168.41万元,较上一年减少7568.42万元,而2010年比2009年增加13575.66万元,增幅在111.6%,这也是2010年投资现金流量净额大大降低的原因。从投资现金流入来看,09年到2011年的增长速度可以说是惊人的,由定比现金流量分析发现,基于2009年的基期指数100,2010年变为547.82,增幅为447.82倍,2011年甚至达到2177.18倍,增幅达到297.43%,可见泸州老窖公司的投资效益应该是不错的,上升空间很大。

3.筹资活动产生的现金流量变动分析

由表5的第17到27项为筹资活动产生的现金流量变动情况,首先,从整体看筹资现金流量,发现09-2011这3年筹资现金流量净额均为负值,且负值在不断扩大,2011年比2010年减少82716万元,降幅到达83.8%,2010年较之上一年也下降了37.36%,可见该公司筹资活动产生的现金流的负值在快速增长,说明企业需要偿还的债务比较多。结合具体项目分析,在筹资现金流出中占比最大的就是分配股利、利润或偿付利息支付的现金,它也是随着时间推移在不断增长,2011年已经达到156976.1万元,2011年和2010年的增幅分别为45.6%和18.11%。

小结:通过以上分析,经营现金净流为"+",投资现金净流为"-",融资现金

净流为"-"。说明泸州老窖股份有限公司经营状况虽然良好,但企业一方面在偿还以前的债务,另一方面要继续投资,因此应随时关注经营状况的变化,防止财务状况恶化。

(二)结构分析

表6 泸州老窖公司2009-2011年现金流入结构表单位:万元

项目

2011 2010 2009

金额

共同比

(%)

金额

共同比

(%)

金额

共同

比(%)

销售商品、提供劳务收到的现金969006.25 97.59 545385.06 93.28 510450.03 91.39 收到的税费与返还123.16 0.01 7.39 0.00 73.68 0.01 收到其他与经营活动有关的现金8386.00 0.84 8130.40 1.39 3817.22 0.68 经营活动现金流入小计977515.45 98.45 553522.84 94.67 514340.92 92.09 取得投资收益收到的现金14022.82 1.41 3485.93 0.60 23.14 0.00

处置固定资产、无形资产的现金210.48 0.02 95.43 0.02 375.89 0.07 投资活动现金流入小计14233.30 1.43 3581.36 0.61 653.75 0.12 吸收投资收到现金0.00 0.00 2100.00 0.36 274.50 0.05 取得借款的现金0.00 0.00 0.00 0.00 24000.00 4.30 收到其他与筹资的现金1199.93 0.12 25481.44 4.36 19278.79 3.45 筹资活动现金流入小计1199.93 0.12 27581.44 4.72 43553.29 7.80

现金流入合计992948.68 100.00 584685.64 100.00 558547.96 100.0

由表6,发现在现金流入中占比最大的就是销售商品、提供劳务收到的现金,在09年到2011年销售商品、提供劳务收到的现金的占比分别为91.39%、93.28%和97.59%。可见随着时间推移,销售商品、提供劳务收到的现金流量也在增加,尤其是2011年,它已经达到969006.25万元,比前期增长423621.19万元,增幅77.67%。这是导致总现金流量增加的原因。经营活动产生的现金流量远远超过投资活动和筹资活动产生的现金流量,2011年在总现金流入中的共同比已经达到98.45%,而投资活动产生的现金流入占比相对来说就很小,09年到2011年占比分别为0.12%,0.61%,1.43%,并且2011年投资活动产生的现金流入比前两年大大增加,2011年较2010年投资活动产生的现金流入增加10651.94万元,增幅297%,可见泸州老窖公司在2011年扩大了投资规模。但是与投资活动相反,筹资活动产生的现金流入随着时间的推移占比却一直在降低,2009年到2011年筹资活动现金流入占总现金流入的比值分别为7.8%、4.72%和0.12%,发现2011年筹资活动产生的现金流入大大减少,分析原因,2009年筹资现金流入大是因为24000万元现金所致,2010年筹资资金较多,并且获得了投资的现金。总的来说,现金总流入2011年较之前两年大大增加,2011年比上一年增加408263.04万元,增幅69.83%,而2010年与2009年比变化不大。

表7 泸州老窖公司2009-2011年现金流出结构表单位:万元

项目

2011 2010 2009

金额

共同

比(%)

金额

共同比

(%)

金额

共同

比(%)

购买商品、接受劳务支付的现金308143.27 39.21 228543.68 40.07 231405.33 43.24 支付的各项税费219955.61 27.99 139566.15 24.47 123292.90 23.04 支付给职工以及为职工支付的现金20178.58 2.57 23486.66 4.12 16326.33 3.05 支付其他与经营活动有关的现金31981.23 4.07 26798.20 4.70 36580.66 6.84 经营活动现金流出小计580258.69 73.83 418394.69 73.35 407605.22 76.16 购建固定资产和其他支付的现金18168.41 2.31 25736.83 4.51 12161.17 2.27 投资支付现金4865.00 0.62 0.00 0.00 0.00 0.00 投资活动现金流出小计23033.41 2.93 25736.83 4.51 12161.17 2.27 偿还债务支付现金0.00 0.00 0.00 0.00 24000.00 4.48 分配股利、利润或偿付利息支付的

现金

156976.10 19.97 107845.25 18.91 91312.71 17.06 其中子公司支付股利17530.90 2.23 1774.93 0.31 0.00 0.00 支付其他与筹资的现金25656.45 3.26 18452.35 3.23 108.83 0.02 筹资活动现金流出小计182632.55 23.24 126297.60 22.14 115421.54 21.57 现金流出合计785924.65 100.0570429.12 100.00 535187.93 100.0

0 0

由表7,与现金流入结构相对,在现金流出结构中经营活动产生的现金流出依然在总现金流出中比重最大,2009年到2011年占比分别为76.16%、73.35%和73.83%,但是占比的影响程度较之现金流入要小。结合具体项目分析,在经营活动中,购买商品、接受劳务支付的现金占比最大,09到2011年3年的共同比依次为43.24%、40.07%和39.21%。2011年较上年增幅为34.83%,而2010年较之上年减少2861.65万元,降幅1.2%。从另一个角度说明该公司投资规模的扩大。另外,支付的各项税费在总现金流出中的比重也不小,09年到2011年分别为23.04%、24.47%和27.99%。因为与前面经营活动产生的现金流相对地,2011年支付的各项税费也出现的明显的增长。投资活动产生的现金流出占总现金流出的比重依然不大,09年2011年3年间的比重分别为2.27%、4.51%和2.93%。2010年投资现金流出增加的原因是因为购建固定资产和其他支付的现金较多。对于筹资活动产生的现金流出在总现金流出中的比重大大高于在现金流入中的比重,2009年到2011年三年间筹资活动产生的现金流出的共同比分别为21.57%、22.14%和23.24%。可见,它在不断增加。结合具体项目分析,在筹资活动中现金流出主要为分配股利、利润或偿付利息支付的现金,在2011年达到156976.10万元,较之上年增加49130.85万元,增幅45.56%,增长还是比较明显的。股利分配的增加说明该公司绩效良好,因此福利也在不断改善。总体来看,现金总流出2011年的增幅较大,2010年较平稳。

表8 泸州老窖公司2009-2011年现金流入与现金流出结构分析表

项目2011 2010 2009 经营活动现金流入:现金流出168.46% 132.30% 126.19%

投资活动现金流入:现金流出61.79% 13.92% 5.38%

筹资活动现金流入:现金流出0.66% 21.84% 37.73% 现金总流入:现金总流出53.13% 53.00% 52.88%

由表8,可以直观的看出泸州老窖公司现金流入和流出比。首先,经营活动现金流入要大于现金流出,并且流入对流出的比值在逐年增加,2011年已经达到168%。其次,投资活动现金流入要低于现金流出,但是随着时间推移,投资活动现金流入对应现金流出的比值在快速增加,以此趋势发展,未来有可能现金流入超过现金流出,那么投资活动就会产生较明显的收益,2011年已经达到61.79%。而与经营活动和投资活动相反,筹资活动现金流入与现金流出的比值随着时间推移在急剧降低,2011年只有0.66%,说明筹资活动吸收的资金已远远低于现金流出,说明公司福利在加大。最后,现金总流入与总流出的比值在近3年还是比较稳定,保持在50%出头,说明现金总流入还是少于现金总流出。

四财务指标分析

1偿债能力分析

表9 泸州老窖公司2009-2011年偿债能力指标

图5 泸州老窖公司2009-2011年偿债能力指标趋势走向图

流动比率反映企业运用流动资产偿还流动负债的能力。比率越高,表示偿还能力越强,但并非越高越好,根据经验,流动比率的下限是1,流动比率保持在2左右比较合适。由表9发现该公司近3年的流动比率还是较合理的,但是随着时间推移有所降低。速动比率反映企业运用速动资产偿还流动负债的能力。比率越高,表示偿还能力越强,但并非越高越好,速动比率一般保持在1左右比较合适。现金比率反映企业运用现金及现金等价物偿还流动负债的能力。但该指标并非越高越好。过高的现金比率表明企业资金使用效果不好,资金分布不合理。由表9发现该公司还是处在合理水平上,并且流动比率、速动比率和现金比率都是反映公司的短期偿债能力,发现2011年较之前两年增加,说明短期偿债能力有所加强。资产负债率用来衡量企业对债权人权益的保障程度,是显示企业财务风险的重要指标。该指标越低,财务风险越小,长期偿债能力越强,但从企业发展看,并非越低越好。而由图5发现资产负债率呈明显上升趋势,说明从长期看该企业的偿债能力大大减弱,财务风险大大加强。利息保障倍数反映企业以获取的利润承担借款利息的能力,是评价债权人投资风险程度的重要指标。该指标越高,说明企业对债务的保障程度越强。通常情况下,该指标至少应大于1。结合表9中的数据,2009年和2011年均已上千,说明支付借款利息是远远足够的。

2营运能力分析

表10 泸州老窖公司2009-2011年营运能力指标

次数越多,说明全部资产的周转速度越快,资产的使用效率越高,在一定时期内,同等投入获利的回报越多,盈利能力越强。由表10来看,该公司的总资产周转率在逐年增长,说明该公司的营运能力在增强。流动资产周转率是反映企业流动资产营运能力的重要指标。流动资产周转次数越多,说明流动资产的周转速度越快,流动资产的使用效率越高,盈利能力及偿还能力得以加强。而该公司的流动资产周转率却是逐年在下降,说明流动资产的使用效率在降低。应收账款周转率表明了企业流动资产中应收账款的质量,应收账款周转率越高,说明应收账款质量越高,意味着企业流动资产变现能力增强,企业偿债能力和支付日常开支能力的增强,并可以减少机会成本、收账费用和坏账损失,相对增加企业流动资产的投资效益。存货周转率反映企业存货的流动性,如果销货成本不变,存货周转次数越多,存货的流动性越大。固定资产周转率是评价企业固定资产营运能力的最具代表性的指标。固定资产周转次数越多,说明固定资产的周转速度越快,产出效益越好,盈利能力越强。由表10,发现该公司应收账款周转、存货周转率和固定资产周转率从2009年到2011年一直在增长,这就解释了公司总资产周转率变大的原因,说明该公司的营运能力在不断加强。

3盈利能力分析

表11 泸州老窖公司2009-2011年盈利能力指标

图6 泸州老窖公司2009-2011年盈利指标趋势图

由表10和表11,发现该公司销售毛利率相对较高而总资产周转率较低,说明该公司适合走高端路线,奢侈品路线,由前面的三大报表分析也证明这一判断,泸州老窖高档酒的收益远高于中低档酒类的收益。

销售毛利率反映企业销售环节获利的水平,是企业利润形成的基础,单位收

入的毛利越高,抵补各项期间费用的能力越强,企业的获利能力也越高。由图6发现该公司2010年销售毛利润较高,2011年2009年都不如2010年高,说明2011年销售并不是很理想。总资产利润率反映企业投入与产出的关系,验证企业经营者的资产管理水平和运用效果。由图6发现总资产利润率也在下降,说明2011年该公司的资产利用效率不高。营业利润率反映企业营业活动为社会创造价值的多少,也是衡量企业创利水平的一个重要指标。由图6发现随着时间推移,营业利润率明显呈下降趋势。净资产收益率反映企业自有资本的获利水平,通过该指标的计算与分析,可以判断投资者的投资效益,引导潜在投资者的投资意向,预测企业的筹资规模及发展方向。由图6发现净资产收益率在09年到2011年3年间比较持平,并没有多大变化,说明公司的的投资发展方向没有根本改变。结合几个指标总体分析,发现随着时间推移,泸州老窖公司盈利能力有所下降,分析原因可能与2011年整体经济环境不景气有关。

另外,受葡萄酒、黄酒等销量增长的影响,白酒行业整体销量呈逐年下滑的趋势,因此行业净利润率在一定程度上有所下降。但是高档白酒市场在这样的情况下仍然保持比较好的状况,在这种市场环境下,各公司应提高中高价位酒销量,同时大幅度压缩低价位酒产品销量,为其净利润增长提供条件。

4发展能力分析

表12 泸州老窖公司2009-2011年发展能力指标

越高,说明企业产品适销对路,企业未来发展前景看好。总资产增长率是反映企业一定时期内资产规模扩张速度的指标,该指标越高,表明资产增长速度越快,企业的竞争实力越强。由表12发现2011年该公司的主营业务收入增长率和总资产增长率较之前两年都明显增长。但是净利润增长比率和每股收益增长率却比2010年有所下降,分析其原因,近几年我国白酒总量相对过剩,其根本原因在于葡萄酒、啤酒等替代产业的发展和需求替代的产生,以及洋酒的大量进入。老百姓对白酒的需求从质到量都发生了很大变化。过去喜欢喝白酒的,现在可能喜欢喝啤酒或葡萄酒;过去喜欢喝国酒的,现在可能改喝洋酒了。消费者对酒类消费偏好转移引起的白酒需求总量下降是不容忽视的问题。每年近百万箱的洋酒流入,以及啤酒、果酒的替代,使国产白酒在酒业消费中的比重日益下降。在这样的行业环境下,白酒行业即使是行业中的龙头企业也不能逆转主营业务销量的下降。

5行业比较

表13 2011年三大公司财务指标比较表

财务指标茅台泸州老窖洋河

流动比率 2.935 1.688 1.635

速动比率 2.177 1.281 1.198

现金比率 1.925 0.600 0.818 资产负债率(%)27.121 42.096 47.527 应收账款周转率(次)10576.077 158.018 373 存货周转率(次)0.243 1.573 1.882 流动资产周转率(次)0.765 1.254 1.096

总资产周转率(%)0.609 0.822 0.839

销售净利率(%)50.2671 36.2557 32.4671 主营业务利润率(%)78.1081 57.982 56.765

净资产收益率(%)35.06 40.52 40.65 主营业务收入增长率(%)58.1871 56.9188 67.2236 总资产增长率(%)36.3977 55.455 64.4865

低的水平上,说明茅台的短期偿债能力比较高,泸州老窖和洋河的短期偿债能力较低。泸州老窖和洋河的现金比率都低于1,说明其对流动负债的偿还能力还是稍差。茅台的资产负债率远远低于泸州老窖和洋河,说明茅台债务负担小,偿债比较有保障,茅台在财务政策上采取了比较保守稳健谨慎的态度。从营运能力指标分析,茅台的应收账款周转率非常高,远远高于其余两个公司,这说明其应收账款回收快,资产流动性强,不易发生坏账损失,短期偿债能力强,企业信用好。

泸州老窖则远远低于茅台和洋河。而泸州老窖的流动资产周转率要高于另两家。

从盈利指标分析,三个公司的销售净利率都比较高,特别是茅台,茅台的销售毛利率净利率非常高,这与高端白酒销售价格高且近几年市场价格不断上涨有关,销售净利率高于50%,可见公司主营业务盈利能力很强,在酿酒行业处于领先地位。从发展能力指标看,洋河的发展明显高于泸州老窖和茅台,但是三家公司的主营业务收入增长率都高于50%,这是非常不错的预示,但是还是低于行业平均水平,这和产品结构调整,经营中实施效益优先原则,提高中高价位酒销量,大幅度压缩低价位酒产品销量,导致销售总额下降是分不开的。

总体来看,泸州老窖与茅台和洋河相比,还是要差一点,因此泸州老窖还应该不断改善自己的发展策略,提升中高价位酒销量。

五、小结

综合以上分析可以看出,公司在偿债能力方面对资产配置合理,对短期、长期债务都有相应的资产作为保证,财务风险较小。营运能力方面处于中等偏上水平,虽然不是十分突出,但各项指标数值相对均衡,而总资产增长率较高,说明公司对资产的总体运用能力不错。没有出现指标过高或过低的情况。盈利能力方面公司在白酒行业中处于领先地位,公司有较强的获利能力,投资都的利润更能得到保证。通过对泸州老窖的财务分析,若要持续健康发展,要从以下方面进行改进:把握市场节奏,加快战略转型,尽管白酒市场容量较大,但低档白酒市场竞争激烈,难以向顾客转嫁成本,产品盈利能力较差;同时随着居民消费水平的不断提高,中高档白酒市场空间越来越大,有着十分诱人的前景,因此,泸州老窖应积极把握市场机遇,加大对中高档白酒的研发和生产,加快产品结构调整,实现由低端市场进入中高端市场的战略转型;加强流动资金运用,公司应适当增加货币资金持有量,加强流动资金运用,提高短期偿债能力各指标比率;加强生产运作管理,提高资产运营效率,公司应对资产运营引起

泸州老窖股份有限公司研究报告

1. 公司概况 1.1 证券基本信息 股票名称及代码:泸州老窖(000568)。 交易市场及相关指数:深圳证券交易所主板;深证成指、深证100及沪深300等指数成份股。 1.2 经营范围 泸州老窖系列酒的生产、销售;进出口经营(企业自产产品及相关技术出口业务;经营本企业生产、科研所需的原辅材料、机械设备、仪器仪表、零配件及相关技术的进口业务;承办中外合资经营,合作生产及“三来一补”业务);科技开发,技术咨询,工贸,宾馆,旅游,建材,汽车运输,维修配件,化工原料,曲药的生产销售等。 1.3 主营业务 生产、经营和销售泸州老窖系列酒,主要产品包括国窖1573、百年泸州老窖及泸州老窖特曲等。 1.4 历史沿革 公司前身“四川省专卖公司国营第一曲酒厂”创建于1950年4月,1960年改组为“沪州曲酒厂”,1964年更名为“四川省沪州曲酒厂”,1990年再次更名为“沪州老窖酒厂”。1993年3月5日,发行1969.21万股公众股和218.8万股职工股,同年3月11日公司宣告成立。1994年5月9日公司在深圳证券交易所上市交易。 2. 证券分析 2.1 宏观经济分析 在“三期叠加”(经济增速换挡期、经济结构调整期、前期刺激政策消化期)和其他主要经济体复苏相对乏力的背景之下,中国经济正在缓慢而平稳的向“新常态”过渡。然而,中短期经济增长压力仍然较大,最新一期(2014年11月)图2-1 中国国内生产总值增长速度(累计同比)

(数据来源:国家统计局)

图2-2 中国官方PMI制造业指数(经季节调整) (数据来源:国家统计局) 图2-3 中国工业增加值(累积增长) (数据来源:国家统计局)官方制造业PMI指数继续小幅回落并创9个月新低,指向制造业景气度继续转差,伴随着近期国际大宗商品价格持续下跌,通缩风险逐渐加剧。在各项宽松政策逐渐加码的背景之下,预计2014年全年GDP增速仍可维持在7.4%左右,但经济增长短期失速的风险已经增大。 展望2015年,尽管美国经济稳步复苏的态势已然确立,但欧元区和日本经济的疲软状况仍将延续,同时在美元走强的背景之下,各新兴经济体将面临巨大的资本流出压力,因此,中国经济外需不足的状况恐仍旧难以改变。另一方面,考虑到房地产下滑、重工业生产和制造业增速放缓,地方政府的财政困境可能加剧,因此,明年内需可能仍较为疲弱。政策面上,决策层有望继续推进基建投资、放松对房地产相关行业的管制,并在海外进一步推动“中国版马歇尔计划”;同

企业分析 一、公司战略分析: 泸州老窖把企业业务核心放在高档酒市场,公司的远景目标是通过相当一段时间,产量达到20000吨的水平,逐步提升价格,达到200元/瓶,另外还会推出一些新品,如年份酒(如六年陈特曲等),来填补1573提价后留下的市场空挡。4、2009年后特曲系列有望成为公司利润增长的主要动力,甚至超过国窖1573成为公司的利润支柱。 公司把酒类业务作为重点,从酒类业务挖掘更多的利润空间,推出更多具有泸州老窖特殊优势的产品,吸引更多的消费者。 (1)区域一:产品开发战略 在这个区域,业务具有较大的市场机会,同时内部弱势亦较明显,其性质类似于波士顿矩阵中的问号业务。这些业务的战略重点应放在减少内部弱势上,同时需要有效的利用市场机会。泸州老窖拥有广阔的消费群体,所以引进新技术能力,开发新产品非常重要。 (2)区域二:集中战略 在这个区域是机会和优势的最理想结合。泸州老窖的酒类业务是其最主打的业务,占据了泸州老窖主营收入的90%以上。同时酒类尤其是高档酒市场是泸州老窖的最强优势,结合其独特资源优势和销售渠道,为公司战略发展提供非常有利的条件。 (3)区域三:开发新细分市场、多元化战略 在这个区域中的业务以其强势面对不利环境。泸州老窖的最大竞争对手是茅台、五粮液和水井坊等大型龙头企业,泸州老窖的市场份额目前还不是它们的有力竞争对手。泸州老窖应该依靠自身的独特品牌优势,建立一系列的产品创新,并且打通海外市场,把企业战略多元化。 (4)区域四:防卫型战略 这个区域是最不理想的内外部因素的结合。泸州老窖的主营业务酒类利润不断大幅度提高,而且泸州老窖有自己的独特资源优势,所以并无这方面的战略,泸州老窖现在要做的就是把企业研究市场能力等劣势进行针对性的弥补。 二、产品战略分析: 产品差别化分析:双品牌塑造,多品牌运作 (1)限制“国窖1573”产量,继续提高品牌形象 “国窖1573”是中国白酒鉴赏标准级酒品和钓鱼台国宾馆特供酒,成为中国白酒超高档品牌而享誉世界。1573的生产全部产自公司百年以上国宝窖池群,随着1573的快速增长,市场担心公司的产能达到极限,公司的长期发展乏力。

泸州老窖的企业战略管理分析 ——公司战略管理论文 姓名:金林 班级:06人力资源 学号: 课程:公司战略管理 教师:王琴 时间:2009年5月 目录: 一.公司简介--------------------------------------------------------3 1历史发展及主导品牌----------------------------------------3 2资源优势----------------------------------------------------3 3质量理念----------------------------------------------------3 4发展目标----------------------------------------------------3 5品牌战略----------------------------------------------------3 6经营理念----------------------------------------------------4 二.泸州老窖战略管理四要素--------------------------------------4 1业务组合----------------------------------------------------4 2资源配置----------------------------------------------------4 3竞争优势----------------------------------------------------4 4协同优势----------------------------------------------------5 三.外部环境分析---------------------------------------------------5 1一般环境分析-----------------------------------------------5 2产业环境分析(波特五力分析)------------------------------6 3外部量化分析----------------------------------------------12 四.内部环境分析--------------------------------------------------14 1内部环境影响因素------------------------------------------14 五.综合分析-------------------------------------------------------17 1 SWOT分析-------------------------------------------------17 2业务组合分析-----------------------------------------------19 3波士顿矩阵分析--------------------------------------------20

泸州老窖股份公司股票 投资分析报告 Document number【AA80KGB-AA98YT-AAT8CB-2A6UT-A18GG】

泸州老窖股份有限公司证券投资分析报告1 公司概况 证券名称及代码泸州老窖(000568) 经营范围 泸州老窖系列酒的生产、销售(凭许可证及其有效期经营);进出口经营业务;技术推广服务;发酵制品生产及销售;销售:汽车配件、建材及化工原料(以上经营项目不含法律、法规和国务院决定的前置审批和许可项目)。 主营业务经营和销售泸州老窖系列类酒 历史沿革 泸州老窖股份有限公司前身为泸州老窖酒厂,始建于1950年3月,1993年9月20日经四川省经济体制改革委员会川体改(1993)105号文批准,由泸州老窖酒厂以其经营性资产独家发起以募集方式设立的股份有限公司。1993年10月25日经四川省人民政府川府函(1993)673 号文和中国证券监督管理委员会证监发审字(1993)108 号文批准公开发行股票,于1994 年5 月9 日在深交所挂牌交易。2005 年10月27日公司股东大会审议通过了《泸州老窖股份有限公司股权分置改革方案》,于2005年11月3日办妥股份变更登记手续。变更后公司股本总数未发生变化,仍为841,399,股,其中,控股股东泸州市国有资产管理局持有的本公司国家股由585,280,股下降到508,445,股,占公司总股本的比例由%下降到%。2006年11月公司定向增发获得批准,总股本由841,399,股增加到871,399,股;泸州市国有资产管理局占公司总股本的比例由%下降到%。2007年2月27日控股股东泸州市国有资产管理局已累计售出本公司股票42,069,983股,至今还持有本公司股466,375,156 股,占公司总股本的%,仍为本公司第一大股东。泸州时代酒业有限责任公司已由合资方四川福华集团实业有限公司承包,承包期为2004年4月8日-2011年4月7日,公司不再拥有对该公司的实际控制权。泸州滋补酒业有限责任公司已由合资方泸州土产果品经营站承包,承包期为2004年5月1日-2011年4月30日,公司不再拥有对该公司的实际控制权。 背景分析

西南财经大学天府学院泸州老窖财务报表分析 班级:本科2011级会计19班 第七组组长:雷怡珏41101922 队员:雷云41101903 梁丹41101913 张静41101908 魏晓曦41101919 黄维41101929

一、介绍公司的业务范围、公司的重大变革与历程。(一)业务范围 泸州老窖公司主导产品有国窖·1573、百年泸州老窖及泸州老窖特曲。泸州老窖系列酒的生产、销售;进出口经营(企业自产产品及相关技术出口业务;经营本企业生产、科研所需的原辅材料、机械设备、仪器仪表、零配件及相关技术的进口业务;承办中外合资经营,合作生产及“三来一补”(来料加工、来样加工、来件装配和补偿贸易)业务);科技开发,技术咨询,工贸,宾馆,旅游,建材,汽车运输,维修配件,化工原料,曲药的生产销售等。 (二) 公司的重大变革与历程 2004年定为泸州老窖的市场管理年,一方面,公司取消了在饮料等行业的投资,收缩多元化的战线,正处于战略调整时期;另一方面,公司在白酒领域内正在取消众多子品牌,重塑泸州老窖的金字招牌。 2006年,泸州老窖酒传统古法酿造技艺入选成为首批“国家级非物质文化遗产名录” 2013年,泸州老窖跨界营销引行业变革,白酒不再局限于商务消费,而是向年轻阶层转移。未来,20~30岁的青年群体将成为白酒消费的又一个主流。

二、利润表总体分析 (一)、趋势分析法: 定基动态比率以2010年作为基年(图表数据单位为万元) 营业收入:2011年与2012的定基动态比率分别为:56.91%(335703.8),115.16%(618547.8);环比动态比率分别为:56.92%(335703.82万元),37.12%(312844) 分析:从数据显示,泸州老窖3年连续高速增长,原因为推出新品,公司产品线清晰。超高端、高端产品(“1573系列”包括“中国品味”、“经典国窖1573”);次高端产品(有9年的年份特曲和90年的窖龄酒;中档产品有60年、30年的窖龄酒以及金奖和经典特曲系列产品);低端产品是以“大曲”系列和“泸州”系列进行覆盖。这几年泸州老窖推新品的速度明显快于五粮液等其他公司。

论文题目 泸州老窖股份有限公司财务报告 -----资产负债表分析 指导老师:张晓芳 分析对象:泸州老窖 班级:会计五班 姓名:房璐明

目录一、泸州老窖股份有限公司简介 二、泸州老窖行业分析 1.政治环境 2. 经济环境 3. 技术环境 4. 社会文化环境 三、泸州老窖资产负债表分析 四、结论及建议 结论 致谢词

泸州老窖股份有限公司财务报告 -----负债表分析 一、公司简介 泸州,一个被联合国粮农与教科文组织的专家描述定位为:“在地球同纬度上,只有沿长江两岸的泸州,最适合酿造优质纯正的蒸馏酒”的城市,作为我国5大白酒产区之一,在白酒主产区企业总数中排位居第三,年白酒销售收入达120多个亿(不包括泸州老窖和郎酒),平均每瓶白酒售价27.84元,大大高于全国平均价,销售价格排在主产区的第一位。这充分说明泸酒产品质量平均水平和泸州的品牌声誉得到了广大消费者的认同,具有加快推进白酒产业集中发展的基础。同时,泸州具有集水、陆、空于一体的立体交通网络,拥有四川唯一的出海港口和四川第二大航空港,为泸酒集中发展搭建了广阔的平台。 泸州酒业,始于秦汉,兴于唐宋,盛于明清,发展在新中国,与之一脉相承的泸州老窖集团是享誉海内外的百年老字号名酒企业,是在明清36家古老酿酒作坊群的基础上,发展起来的国有大型骨干酿酒集团。 泸州老窖源远流长,是中国浓香型白酒的发源地,以众多独特优势在中国酒业独树一帜。拥有我国建造最早(始建于公元1573年)、连续使用时间最长、保护最完整的1573国宝窖池群,1996年12月经国务院批准为行业首家全国重点文物保护单位,2006年被国家文物局列入“世界文化遗产预备名录”。“泸州老窖酒传统酿制技艺”作为川酒和我国浓香型白酒的唯一代表,于2006年5月入选首批“国家级非物质文化遗产名录”,成为行业唯一拥有“双国宝”的企业。泸州老窖特曲是中国最古老的四大名酒,1915年获巴拿马太平洋万国博览会金奖,1952年中国首届评酒会上被国家确定为浓香型白酒的典型代表,是唯一蝉联五届获得“中国名酒”的浓香型白酒。其“泸州”牌注册商标是中国首届十大驰名商标,“国窖”牌商标在2006年获得白酒类唯一的国家“驰名商标”,“泸州老酒坊”牌商标又于2008年获得国家“驰名商标”。自此,泸州老窖成为行业唯一拥有三枚中国驰名商标的企业。 公司资源丰富。拥有老窖池10086口,其中百年以上老窖池1619口。公司

泸州老窖投资价值分析报告 一.内在价值分析 运用模型:收益评估模型 p 0=D 11+K +D 2 (1+K)+D 3(1+k)+?+D n (1+K)+p E ×EPS (1+K) 其中P/E ?第n 期市盈率 EPS ?第n 期每股收益 股票投资报酬率K 为贴现率 这个模型表示普通股的价值可以看做一个红利流与该红利流结束时普通股价格之和的现值。市盈率的倒数就是当前的股票投资报酬率,即股息收益率K ,市盈率越高,股息收益率越低。这显示了投资者购买高市盈率的股票带有较大的风险。 表一泸州老窖普通股在2011年末现值分析 第一部分:5年红利现值 泸州老窖普通股在2012年初的总现值 =43.78元 注:(1)派息率S=每股红利/每股收益,此处为0.63,是根据用07年S= 0.560.8875=0.631,09年S=0.75 1.2=0.625.所以预计派息率将维持在0.63左右的范围。 (2)每股收益估计增长率在32%,是根据09年EPS 增长率= 1.2?0.91 0.91×100%=31.86% 10年EPS 增长率=1.5817?1.2 1.2×100%=31.80%,预计EPS 增长率为32%,预计2011 年底每股收益EPS=净利润/发行在外的普通股股数,大约为2.07元。 (3)贴现因子K 表示为投资者要求的报酬率,为市盈率的倒数,现在泸州老窖的市盈率为25倍,所以K=1/25×100%=4% (4)每股红利估计值=EPS 估计值×派息率S ,由于预计每股收益增长率为32%

且派息率认定为0.63,则每股红利增长率也为32%左右 (5)根据2011-12-16日收盘价计算2015年市盈率为40.26/6.29=6.4显然不很合适,因为白酒股票的平均市盈率现在在25%左右,一般来说,市盈率水平为:0-13 :即价值被低估,14-20:即正常水平,21-28:即价值被高估,28+ :反映股市出现投机性泡沫。价格围绕价值波动,泸州老窖保持高比例的销售利润增长率,公司基本面良好,成功剥离华西证券,国窖1573高端奢侈品牌及白酒处于涨价的契机,是的泸州老窖公司内在价值不断提升,在宏观经济良好的情况下,相信股价将不断提升。低的市盈率6.4正好说明了该股票低估,股票价格低于内在价值。造成这种结果是因为用2011年的数据计算2015年PE数据变化很大,不具有真实性。现实2015年市盈率肯定是高于6.4倍即普通股的现值>33.09,2011年年末总现值肯定>43.78. (6)结论,目前泸州老窖目前市值被低估,建议买入. 二.基本面分析 1.宏观经济分析 目前11月份国家统计局发布11月经济数据,其中CPI同比增长4.2%,环比回落0.2个百分点,创2010年10月以来14个月新低,CPI下降速度超出预期,说明经济增长严重放缓。但是2011年,A股市场一片惨淡,上证综指跌幅超过20%。然而,在市场如此弱势行情下,逆势上涨的白酒类个股却成为市场独特的一道风景线,行业整体涨幅远远跑过大盘,贵州茅台(600519.SH)、洋河股份(002304.SZ)等涨幅更是达到20%。 宏观经济形势虽然不断放缓,但是从微观上来说,白酒价值和价格的回归、白酒投资热潮的兴起和作为奢侈品的白酒的刚性需求,使得高端白酒跑赢市场,取得不错的投资收益和价值增值,而且个人认为,在经济形势不好的同时,实业投资可能会大幅下降,而娱乐餐饮行业受到的影响却不大,并且高端白酒产量有限,通常超不过公款,送礼的刚性需求刚性需求,在临近春节市场的大行情下,市场前景依旧广阔。 2.行业分析 白酒是中国传统蒸馏酒,工艺独特,历史悠久,享誉中外。中国白酒是世界著名的六大蒸馏酒之一(其余五种是白兰地、威士忌、郎姆酒、伏特加和金酒)。白酒是指以富含淀粉质的粮谷如高粱、大米等为原料,以中国酒曲即大曲、小曲或麸曲及酒母等为糖化发酵剂,采用固态(个别酒种为半固态或液态)发酵,经蒸煮、糖化、发酵、蒸馏、陈酿、贮存和勾调而制成的蒸馏酒。如:国窖1573,茅台酒、五粮液、汾酒、西凤酒、洋河大曲等。 2009-2011年6月,我国白酒产量保持了较为迅速的增长。2009年1-12月,全国白酒(折65度,商品量)累计产量为7,069,307.31千升,比上年同期增长了23.82%。2010年1-12月,全国白酒(折65度,商品量)累计产量为8,908,343.33千升,比上年同期增长了26.81%。2011年1-6月,全国白酒(折65度,商品量)累计产量为4,799,931.24千升,比上年同期增长了27.99%。 2007-2011年3月,我国白酒制造业行业规模不断扩大,2007-2010年,白酒业销售收入总额四年间平均增长速度为31.36%,高于工业四年平均增长速度(增长22.72%)。2011年1-3月,白酒业销售收入总额达到880.983亿元,同比

泸州老窖股份有限公司营运能力分析 摘要 本文选取泸州老窖股份有限公司(以下简称“泸州老窖”)作为主要的分析对象,并结合五粮液、贵州茅台、古井贡酒等上市公司作为对比进行行业分析。目的是通过分析,找出泸州老窖在生产经营中存在的问题,以评判当前企业的财务状况,预测未来的发展趋势。本文通过泸州老窖2010年到2012年的财务报表,对泸州老窖的营运能力进行分析,综合利用财务分析的基本方法得出所需要的会计信息。通过分析发现泸州老窖在利润分配等方面存在不足,并提出改进意见,以便是泸州老窖在生产经营中可以稳进发展。 关键字:泸州老窖报表营运能力分析 一、公司简介 泸州老窖股份有限公司位于四川泸州国窖广场,是具有400多年酿酒历史的国有控股上市公司。公司总资产近30亿元,生产建筑面积36万多平方米。公司拥有我国建造最早(始建于公元1573年)、连续使用时间最长、保护最完整的老窖池群,1996年经国务院批准为全国重点文物保护单位,被誉为“中国第一窖”,以其独一无二的社会、经济、历史、文化价值成为世界酿酒史上的奇迹。 泸州酒业,始于秦汉,兴于唐宋,盛于明清,发展在新中国,与之一脉相承的泸州老窖集团是享誉海内外的百年老字号名酒企业,是在明清36家古老酿酒作坊群的基础上,发展起来的国有大型骨干酿酒集团。 二、企业营运能力分析 (一)、企业营运能力分析的概念及目的 企业营运能力分析就是要通过对反映企业资产营运效率与效益的指标进行计算与分析,评价企业的营运能力,为企业提高经济效益指明方向。 第一,营运能力分析可评价企业资产营运的效率。 第二,营运能力分析可发现企业在资产营运中存在的问题。 第三,营运能力分析是盈利能力分析和偿债能力分析的基础与补充。(二)、企业营运能力分析内容

泸州老窖(000568)盈利能力分析 2012-12-31 2011-12-31 2010-12-31 2009-12-31 2008-12-31 总资产利润率(%) 29.17 24.49 28.42 28.27 24.88 主营业务利润率(%) 59.45 57.98 61.25 59.24 59.13 总资产净利润率(%) 32.39 29.81 32.56 30.54 26.44 成本费用利润率(%) 105.22 91.34 104.16 83.7 72.06 营业利润率(%) 52.69 47.84 54.31 49.3 44.13 主营业务成本率(%) 34.35 33.77 30.59 33.35 33.93 销售净利率(%) 39.31 36.26 42.46 38.7 33.36 净资产收益率(%) 45.24 40.52 39.97 39.39 36.4 股本报酬率(%) 384.75 273.45 213.35 165.59 130.22 净资产报酬率(%) 55.06 52.77 53.48 54.14 51.98 资产报酬率(%) 34.55 30.56 37.06 38.59 35.65 销售毛利率(%) 65.65 66.23 69.41 66.65 66.07 三项费用比重(%) 10.04 10.53 13.43 18.07 19.54 非主营比重(%) 7.17 1.26 12.1 16.45 9.02 主营利润比重(%) 111.67 120.82 112.71 120.32 135.83 报告日期 2012-12-31 2011-12-31 2010-12-31 2009-12-31 2008-12-31 基本每股收益(元) 3.14 2.08 1.58 1.2 0.91 每股净资产(元) -- 5.14 3.96 3.05 2.49 每股经营活动产生的现金流量净额(元) -- 2.85 0.97 0.77 0.58 主营业务收入(万元) 1155635 842791 537087 437042 379838 主营业务利润(万元) 687020 488667 328982 258908 224602 营业利润(万元) 608936 403185 291690 215456 167623 投资收益(万元) 37835 3789 35104 35682 17191 营业外收支净额(万元) 6271 1288 205 -275 -2267 利润总额(万元) 615207 404473 291894 215181 165356 净利润(万元) 439026 290503 220524 167334 126599 净利润(扣除非经常性损益后)(万元) 412299 289585 220414 167545 126019 经营活动产生的现金流量净额(万元) 478062 397257 135128 106736 81398 现金及现金等价物净增加额(万元) 379311 206979 14183 23364 25933 总资产(万元) 1557298 1247723 802627 598269 509306 流动资产(万元) 1275212 885095 458901 300426 253204 总负债(万元) 580212 525239 246391 171824 160024 流动负债(万元) 577205 524479 245526 171707 159863 股东权益不含少数股东权益(万元) 970335 716892 551736 424806 347806 净资产收益率加权(%) 46.88 41.68 41.21 38.78 41.48

泸州老窖股份公司营运 能力分析 Company number【1089WT-1898YT-1W8CB-9UUT-92108】

泸州老窖股份有限公司营运能力分析 摘要 本文选取泸州老窖股份有限公司(以下简称“泸州老窖”)作为主要的分析对象,并结合五粮液、贵州茅台、古井贡酒等上市公司作为对比进行行业分析。目的是通过分析,找出泸州老窖在生产经营中存在的问题,以评判当前企业的财务状况,预测未来的发展趋势。本文通过泸州老窖2010年到2012年的财务报表,对泸州老窖的营运能力进行分析,综合利用财务分析的基本方法得出所需要的会计信息。通过分析发现泸州老窖在利润分配等方面存在不足,并提出改进意见,以便是泸州老窖在生产经营中可以稳进发展。 关键字:泸州老窖报表营运能力分析 一、公司简介 老窖股份有限公司位于泸州国窖广场,是具有400多年酿酒历史的。公司总资产近30亿元,生产建筑面积36万多平方米。公司拥有我国建造最早(始建于公元1573年)、连续使用时间最长、保护最完整的老窖池群,1996年经国务院批准为,被誉为“”,以其独一无二的社会、经济、历史、文化价值成为世界酿酒史上的奇迹。 泸州酒业,始于,兴于唐宋,盛于明清,发展在新中国,与之一脉相承的泸州老窖集团是享誉海内外的百年名酒企业,是在明清36家古老酿酒作坊群的基础上,发展起来的国有大型骨干酿酒集团。 二、企业营运能力分析 (一)、企业营运能力分析的概念及目的 企业营运能力分析就是要通过对反映营运效率与效益的指标进行计算与分析,评价企业的营运能力,为企业提高指明方向。 第一,营运能力分析可评价企业的效率。 第二,营运能力分析可发现企业在中存在的问题。 第三,营运能力分析是和的基础与补充。

泸州老窖[000568]2019年度财务分析报告 目录 一.公司简介 (3) 二.公司财务分析 (3) 2.1 公司资产结构分析 (3) 2.1.1 资产构成基本情况 (3) 2.1.2 流动资产构成情况 (4) 2.1.3 非流动资产构成情况 (6) 2.2 负债及所有者权益结构分析 (7) 2.2.1 负债及所有者权益基本构成情况 (7) 2.2.2 流动负债基本构成情况 (8) 2.2.3 非流动负债基本构成情况 (9) 2.2.4 所有者权益基本构成情况 (10) 2.3利润分析 (12) 2.3.1 净利润分析 (12) 2.3.2 营业利润分析 (12) 2.3.3 利润总额分析 (13) 2.3.4 成本费用分析 (14) 2.4 现金流量分析 (15) 2.4.1 经营活动、投资活动及筹资活动现金流分析 (15) 2.4.2 现金流入结构分析 (16) 2.4.3 现金流出结构分析 (20) 2.5 偿债能力分析 (24) 2.5.1 短期偿债能力 (24) 2.5.2 综合偿债能力 (25) 2.6 营运能力分析 (26) 2.6.1 存货周转率 (26)

2.6.2 应收账款周转率 (27) 2.6.3 总资产周转率 (28) 2.7盈利能力分析 (29) 2.7.1 销售毛利率 (29) 2.7.2 销售净利率 (30) 2.7.3 ROE(净资产收益率) (31) 2.7.4 ROA(总资产报酬率) (32) 2.8成长性分析 (33) 2.8.1 资产扩张率 (33) 2.8.2 营业总收入同比增长率 (34) 2.8.3 净利润同比增长率 (35) 2.8.4 营业利润同比增长率 (36) 2.8.5 净资产同比增长率 (37)

管理学院研究生课程论文作业统一格式(A4) 课程高级财务会计理论和实务 授课教师刘慧凤 授课时间 2-16周 作者葛玲云 201112363 韩雪 201112365 田广静 201112380 刘国华201112370 论文题目 泸州老窖股份有限公司财务报告分析

一、行业分析 1.白酒行业的一般环境分析 ?政治环境 我国社会环境稳定,国民收入不断提高。国家十分重视白酒这一具有中国传统制造技术的产业。自我国取消酒类专卖制度后,白酒业进入市场经济。国家2006年粮食白酒消费税比例税率的下调以及2008年开始实行的两税合并的税制改革是对白酒工业未来的发展构成实质性利好。 目前我国的行业政策是扶植优势白酒企业,实现行业资源的整合,这对泸州老窖这一优势白酒企业是极大地好处。 ?经济环境 中国GDP总量每年近10%左右的增长,居民可支配收入增加,消费能力增强。虽然在全球遭受金融危机,导致泸州老窖的高档白酒市场利润有所下滑,但积极拓展中高档白酒市场。 (3)技术环境 随着科学技术的不断进步,虽然制造白酒的大部分步骤还需要人工进行,但信息化管理企业的趋势已经势在必行。通过高端信息管理系统,实现需求、成本、收益与投资风险的完美和谐一致,实现与国际信息化潮流同步。 (4)社会文化环境 白酒对于我们中华民族来说有着特殊的意义,酒文化在我国上下五千年的历史长河中扮演着特殊而重要的角色,白酒业自古以来就是我国的一个重要行业。中国人的酒文化造就了白酒产业的巨大利益前景,结合中国的人口基数大,对白酒的需求也相对较大。同时中华民族把白酒当作是高档产品,在消费者心目中有很高的价值。同时随着世界贸易的开发,白酒在国外也有着广阔的市场前景。 2.白酒行业的产业环境分析(波特五力分析) ?现有企业之间竞争强度分析

泸州老窖(000568)股票投资分析报告 专业班级:国际金融 学生姓名:孟凡浩 学生学号: 05 指导教师:靳晶 2015 年 3 月

【摘要】本论文通过分析泸州老窖股票,论述对采取多种股票的分析方法,并对股票的投资问题进行了深入的研究。本文首先论述了公司的形成及基础介绍,总结近几年的股票发展的历程、经验及教训。从以下几大方面重点论述分析股票,一是公司介绍,财务分析,从股票本身入手,其次根据其以往的股票投资收益来分析,第三根据行业的现状研究其地位,第四公司所属行业分析,最后对泸州老窖公司总分析和评价。据以上几点来给出投资建议。 【关键词】泸州老窖股票投资分析 一、公司简介 泸州老窖股份有限公司(以下简称公司或本公司)前身为泸州老窖酒厂,始建于1950年3月,1993年9月20日经四川省经济体制改革委员会川体改(1993)105号文批准,由泸州老窖酒厂以其经营性资产独家发起以募集方式设立的股份有限公司。1993年10月25日经四川省人民政府川府函(1993)673号文和中国证券监督管理委员会证监发审字(1993)108号文批准公开发行股票,于1994年5月9日在深交所挂牌交易。2005年10月27日公司股东大会审议通过了《泸州老窖股份有限公司股权分置改革方案》,于2005年11月3日办妥股份变更登记手续。变更后,公司股本总数未发生变化,仍为841,399,股,其中,控股股东泸州市国有资产监督管理委员会(以下简称泸州市国资委)持有的本公司国家股由585,280,股下降到508,445,股,占公司总股本的比例由%下降到%。2012年6月6日,公司股票股权激励计划第一期行权,142名激励对象在第一个行权期统一行权,可行权股票期权数量为万份,行权价格为元;本次行权占已授予权益总量的30%;行权后,公司股本变更为1,398,268,股,其中,老窖集团、兴泸集团、泸州市国资委分别持有本公司股权30,000万股、28,万股、16,万股,持股比例下降为%、%、%,老窖集团仍为本公司第一大股东。2013年6月21日,公司股票股权激励计划第二期行权除张顺泽、刘淼先生外,其余138名激励对象共计行权万份股票期权,行权价格为元;2013年11月20日,刘淼、张

根据泸州老窖股份2011-2014年财务报表,分析其竞争力和发展前景一、公司简介 泸州老窖股份有限公司是具有400多年酿酒历史的国有控股上市公司。公司总资产近30亿元,生产建筑面积36万多平方米。公司拥有我国建造最早、连续使用时间最长、保护最完整的老窖池群,1996年经国务院批准为全国重点文物保护单位,被誉为“中国第一窖”。 公司主导产品有国窖·1573、百年泸州老窖和泸州老窖特曲等。国窖·1573经国家白酒专家组鉴定,具有:“无色透明、窖香优雅、绵甜爽净、柔和协调、尾净香长、风格典型”的特点。泸州老窖特曲是中国最古老的四大名酒,蝉联历届中国名酒称号,被誉为“浓香鼻祖”。1915年在美国旧金山获巴拿马太平洋万国博览会金奖以来,屡获重大国际金牌17枚。经国家权威无形资产评估机构认定,泸州老窖品牌价值高达102亿元。1993年9月20日,泸州老窖由前身泸州老窖酒厂以其经营性资产独家发起以募集方式设立的股份有限公司,公司于1994年5月9日在深交所挂牌交易。股票代码为000568。 二、公司所处行业发展趋势分析 目前A股上市的白酒行业上市公司有13家,截至到2013年6月5日,白酒行业A股平均市盈率是。相比其他行业,白酒行业仍然处于不充分竞争的时代。由于地方保护主义、外资有限进入产品生产环境限制等因素,我们可以看到,全国1000多家规模以上企业都能坐享经济发展的红利,整个白酒市场仍然呈现出大、中、小甚至微型企业并存的格局。 中国白酒行业的消费市场有减小的趋势,国家限制白酒的生产和宣传,随着城市人民文化素质的不断提高,喝白酒有害健康的认识逐渐深入人心。由于国家酒业向果酒和啤酒倾斜政策,使国家啤酒和果酒的生产发展迅速。 三、财务分析 (一)偿债能力分析 反映公司偿债能力的指标主要有流动比率和资产负债率两大类,主要用于评价公司按时履行其财务义务的能力。

泸州老窖财务报表分析 摘要 本文在相关理论阐述基础上,采用理论与实践相结合的研究方法,通过采集二手资料,运用企业财务状况质量分析法,这种方法以传统的财务报表分析方法为基础,将财务比率分析、行业中企业比较分析与财务状况质量具体分析相结合。本文以沪州老窖2008-2012年度报告为主要研究对象,并重点分析了2012年财务状况质量,最终对沪州老窖近年来的财务状况质量得出结论。 关键词:企业财务状况财务报表沪州老窖

目录 前言 (1) 一企业基本情况 (2) 1.公司简介 (2) 2.行业前景分析 (2) 3.公司竞争优势 (3) 二. 财务比率分析 (4) 1. 短期偿债能力分析 (4) 2. 长期偿债能力分析 (5) 3. 资产营运能力分析 (6) 4. 盈利能力分析 (8) 5. 企业市场价值分析 (9) 三财务综合分析 (11) 结论 (13) 致谢 (14) 参考文献 (15)

前言 社会的不断进步和经济全球化的发展,使得会计这门公认的“商业语言”,日益显现出强大的功能。而作为“商业语言”的载体一财务报表,则全面、系统、综合地记录了企业经济业务发生的轨迹,因而相关利益群体对它的分析也越来越关注。企业经营管理者通过对财务报表的分析及与行业数值比较,从而定位企业战略及发展方向;投资者、债权人、政府、税务机关、社会公众等要分析企业的财务报表,了解企业经营状况及经营成果,从而作出合理的经济决策。 由于我国财政、税收法律体系的不断完善和规范,企业财务会计工作的质量也在不断提高。就上市公司而言,大多数企业的财务报表能够比较真实地反映企业实际经营活动,因而如何系统有效地分析财务报表,准确挖掘其反映的客观信息,已经成为一个非常值得关注和研究的领域。世界投资大师巴菲特曾说过:“对一家企业进行投资,我主要看这家企业的财务报表。”而财务报表分析这门科学也成为一种实用的工具,越来越受到企业报表使用者的推崇。 传统的企业的财务报表方法通常是根据财务报告中数据计算相关财务比率指标来对企业的偿债能力、可持续发展能力、盈利能力等进行分析研究,以评价企业经营状况。其中偿债能力是财务目标实现的稳健保证,可持续发展能力是财务目标实现的物质基础,盈利能力是上述二者共同作用的结果,同时也对它们起到了推动与促进作用。然而,由于一些财务比率自身具有局限性,而且没有考虑财务数据以外的一些重要信息。所以传统的财务报表分析在一定程度上为报表使用者提供了分析的基础和线索,但是,并没有鲜明地提出对企业财务状况质量进行分析,更没有以企业财务状况质量分析为目标,这样就导致信息使用者难以对企业财务状况进行全面评价。更值得一提的是,各相关利益者及公众已开始意识到企业财务状况的重要性,并日益关注企业财务状况的实际质量而不仅仅是简单的财务比率。 企业财务状况的质量的好坏,是企业各种管理活动(包括战略管理、运营管理、营销管理以及公司治理等方面)质量的最终体现,因而在很大程度上,企业管理的质量完全可以通过财务状况质量分析加以透视。财务比率及相关财务指标固然重要,它们好比树上结出的果子,果实有其自身的属性,如大小,成色、质量及与以往成果的差异。但若想深入了解果实形成的原因,还需以果实为线索,考察果树的生长环境及管理质量等因素。同理,在我国社会主义市场经济体制逐步建立与完善及企

西南财经大学天府学院 泸州老窖财务报表分析 班级:本科2011级会计19班 第七组组长:雷怡珏 队员:雷云 梁丹 张静 魏晓曦 黄维 一、介绍公司的业务范围、公司的重大变革与历程。(一)业务范围 泸州老窖公司主导产品有国窖·1573、百年泸州老窖及泸州老窖特曲。泸州老窖系列酒的生产、销售;进出口经营(企业自产产品及相关技术出口业务;经营本企业生产、科研所需的原辅材料、机械设备、仪器仪表、零配件及相关技术的进口业务;承办中外合资经营,合作生产及“三来一补”(来料加工、来样加工、来件装配和补偿贸易)业务);科技开发,技术咨询,工贸,宾馆,旅游,建材,汽车运输,维修配件,化工原料,曲药的生产销售等。 (二) 公司的重大变革与历程 2004年定为泸州老窖的市场管理年,一方面,公司取消了在饮料等行业的投资,收缩多元化的战线,正处于战略调整时期;另一方

面,公司在白酒领域内正在取消众多子品牌,重塑泸州老窖的金字招牌。 2006年,泸州老窖酒传统古法酿造技艺入选成为首批“国家级非物质文化遗产名录” 2013年,泸州老窖跨界营销引行业变革,白酒不再局限于商务消费,而是向年轻阶层转移。未来,20~30岁的青年群体将成为白酒消费的又一个主流。 二、利润表总体分析 (一)、趋势分析法: 定基动态比率以2010年作为基年(图表数据单位为万元) 营业收入:2011年与2012的定基动态比率分别为:56.91%(335703.8),115.16%(618547.8);环比动态比率分别为:56.92%(335703.82万元),37.12%(312844) 分析:从数据显示,泸州老窖3年连续高速增长,原因为推出新品,公司产品线清晰。超高端、高端产品(“1573系列”包括“中国品味”、“经典国窖1573”);次高端产品(有9年的年份特曲和90年的窖龄酒;中档产品有60年、30年的窖龄酒以及金奖和经典特曲系列产品);低端产品是以“大曲”系列和“泸州”系列进行覆盖。这几年泸州老窖推新品的速度明显快于五粮液等其他公司。 营业成本:2011年和2012年的定基动态比率分别为:73.20%

漫谈现金流折现法——再读《安全边际》有感 唐朝/文本文发表于3月7日出版的《证券市场周刊》 股神巴菲特年复一年的告诉全世界投资者:「投资没那么复杂。你只需要学习两门课程就可以了,一门是如何评估企业价值,一门是如何看待股市波动」。著名价值投资人赛思.卡拉曼在其经典著作《安全边际》当中也谈到:「投资没有什么神秘的。简而言之就是先确定某个证券的内在价值,然后以这个价值的适当折扣买进。事情就是那么简单。」 如何才能知道一家企业的价值呢?塞斯.卡拉曼说:「虽然存在许多用于企业价值评估的方法,但我发现只有三种方法是有用的。一是对连续经营价值的分析,也就是现金流折现法。通过计算一家企业未来可能产生的全部现金流折现值来计算企业价值。第二种是分析一家企业的清算价值。第三种是股市价值法,通过预测一家企业或其子公司分拆后,会在股市上以怎样的价格进行交易,来评估企业价值。这种方法的可靠性不及前两种方法,它只会偶尔成 为有用的价值准绳。」 抛开赛思.卡拉曼认为不太可靠的第三种方法,剩余的两种企业价值评估方法,分化出了价值投资的两大流派:一种更传统,更注重企业清算价值。他们寻找那些售价在重置成本以下的机会;另一种更注重现金流,他们寻找售价低于企业未来现金流折现值的机会。 早期的巴菲特,是格雷厄姆的信徒,更偏重于企业的清算价值。后期的巴菲特,受菲利普.费雪(代表作《怎样选择成长股》)和查理.芒格的影响,逐渐转向了现金流折现法,完成了 他自己所称的从猿到人的进化。 自由现金流如何测算? 运用现金流折现法,首先要了解两个概念:自由现金流、折现。 自由现金流,是从企业通过经营活动获取的现金里,减去为了维持生意运转必须进行的资 本投入,余下的那部分现金。 折现的概念不难。如果确认年收益10%,那么一年后的110万和今天的100万等价。换句话说,一年后的110万,按照10%的折现率折算,其现值为100万。理论上,可以将企业未来每年的自由现金流,按照某折现率(无风险收益率+风险补偿)逐笔折现。所有年份 现金流的折现值加总,便是该企业的价值。 实际运用中,通常会逐笔计算出一段时间的自由现金流,然后对其后的部分,估算一个永续价值。将这段时间的现金流和其后的永续价值,逐笔折现、加总,得出企业的价值。例如,某企业今年底可产生自由现金流10亿,预计五年内自由现金流的年增长15%。五年后,自由现金流能保持3%的年增长。若按照10%的折现值估算,企业前五年现金流折现值加总,等于49.8亿(9.1+9.5+9.9+10.4+10.9)。第6年,自由现金流18.01亿,其永续价值为257.3亿(18.01/(10%-3%))。将257.3亿折现,现值约为145.2亿。由此,测算的企 业内在价值约为195亿。知道了价值,投资者才能决定如何出价。敲敲计算器,便知道企业价值,而后依此投资获利,有这么简单吗?当然没有。首先,预