春兴精工2019年经营成果报告

一、实现利润分析

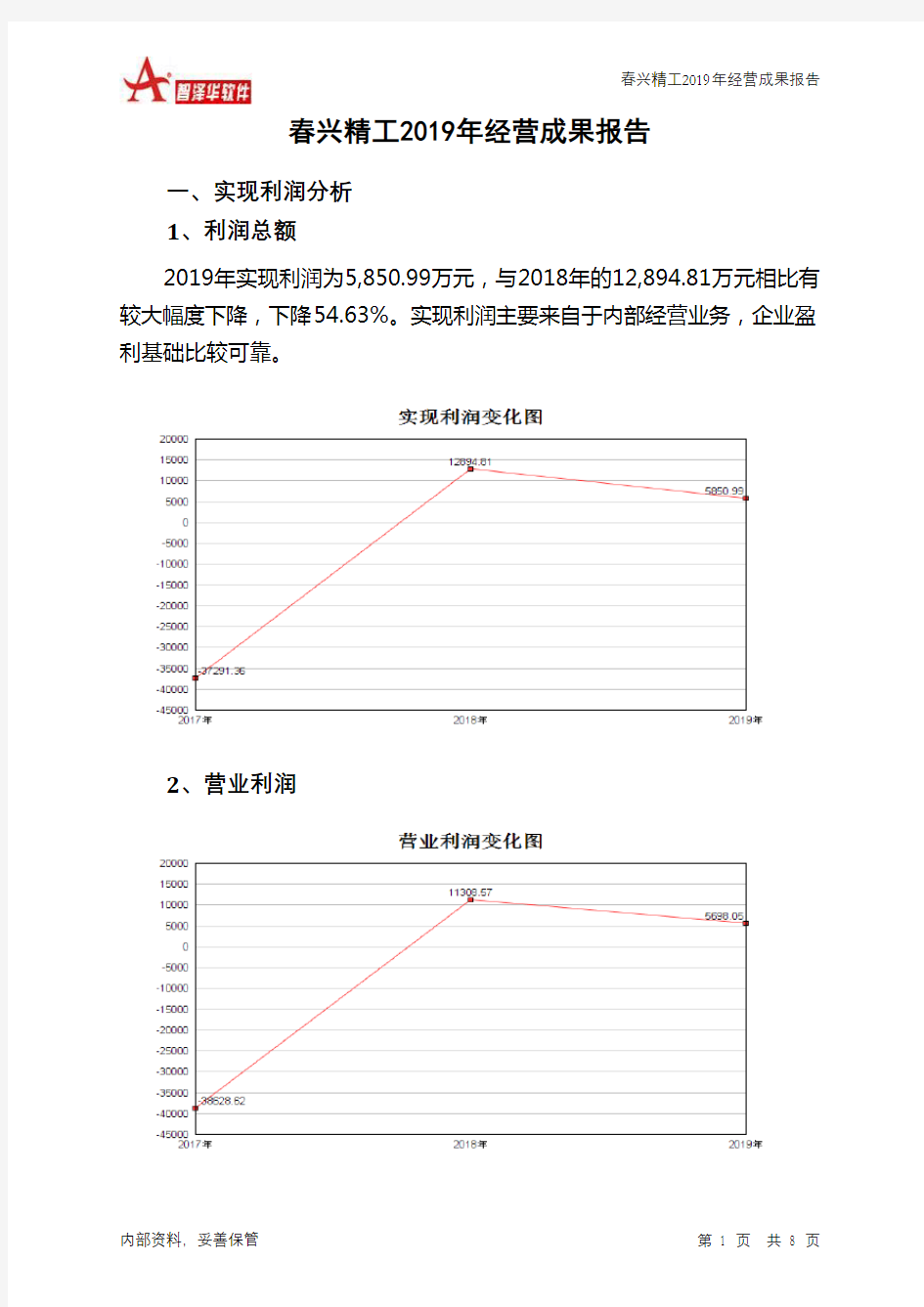

1、利润总额

2019年实现利润为5,850.99万元,与2018年的12,894.81万元相比有较大幅度下降,下降54.63%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

3、投资收益

2019年投资收益为负9,263.76万元,与2018年负2,017.3万元相比亏损成倍增加,增加3.59倍。

4、营业外利润

2019年营业外利润为152.94万元,与2018年的1,586.24万元相比有较大幅度下降,下降90.36%。

5、经营业务的盈利能力

从营业收入和成本的变化情况来看,2019年的营业收入为726,165.34万元,比2018年的493,283.1万元增长47.21%,营业成本为652,131.01万元,比2018年的405,614.29万元增加60.78%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表

项目名称

2019年2018年2017年

数值增长率(%) 数值增长率(%) 数值增长率(%)

营业收入726,165.34 47.21 493,283.1 29.66 380,448.01 0 实现利润5,850.99 -54.63 12,894.81 134.58 -37,291.36 0 营业利润5,698.05 -49.61 11,308.57 129.28 -38,628.62 0

投资收益-9,263.76 -359.22 -2,017.3 -215.48 1,746.95 0 营业外利润152.94 -90.36 1,586.24 18.62 1,337.26 0

二、成本费用分析

1、成本构成情况

2019年春兴精工成本费用总额为696,620.36万元,其中:营业成本为652,131.01万元,占成本总额的93.61%;销售费用为12,215.72万元,占成本总额的1.75%;管理费用为22,019.31万元,占成本总额的3.16%;财务费用为9,286.33万元,占成本总额的1.33%;营业税金及附加为2,276.24万元,占成本总额的0.33%。

成本构成表(占成本费用总额的比例)

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

成本费用总额696,620.36 100.00 467,094.95 100.00 421,456.56 100.00 营业成本652,131.01 93.61 405,614.29 86.84 352,506.89 83.64 销售费用12,215.72 1.75 11,585.97 2.48 9,147.81 2.17 管理费用22,019.31 3.16 27,534.88 5.89 37,558.11 8.91 财务费用9,286.33 1.33 17,871.83 3.83 15,693.85 3.72 营业税金及附加2,276.24 0.33 2,509.31 0.54 2,304.04 0.55

2、总成本变化情况及原因分析

云南茅粮酒业集团有限公司 关于发展农业产业化经营情况汇报 省农业厅: 根据云南省农业产业化经营与农产品加工领导小组办公室《关于开展第二批和第三批农业产业化经营与农产品加工省级重点龙头企业监测工作的通知(云农产办字[2010]14号、《云南省农业产业化经营与农产品加工省级重点龙头企业认定和运行监测管理办法》的要求,现将茅粮酒业集团有限公司发展农业产业化经营与农产品加工情况汇报如下: 一、基本情况 云南茅粮酒业集团有限公司创建于1995年,总部位于临沧市云县爱华镇小渡口,占地120亩,注册资本3598万元,现拥有资产5.1亿元,其中,固定资产1.24亿元,资产负债率52.09%,拥有员工1600人,其中大专以上学历250人。茅粮集团以传统的养殖起家,先后走过了云县晓街综合养殖厂、云县茅粮综合养殖有限公司、云县茅粮白酒业有限责任公司、云南茅粮酒业集团有限公司几个发展历程。2001年12月正式注册登记为临沧市第一家私营企业集团公司,公司发展开始步入了集团化发展轨道,2004年,升格为省级民营企业集团。集团公司现下设茅粮集团营销有限公司、茅粮集团木瓜资源开发公司、茅粮集团野生动物养殖有限公

司、临沧市良种猪核心群扩繁基地(有限公司)4个子公司;有茅粮白酒包装厂、茅粮白酒基酒厂、茅粮司岗里木瓜发酵酒厂、石灰制品厂4个生产加工单位;13个市场营销分公司和对外办事机构分布云南各个地州、市、县及北京等地。 集团公司主要经营白酒、木瓜发酵酒、良种猪扩繁养殖三大产业。涉及加工业、种植业、养殖业、产品销售等多种领域。2007年,被列为“云南省农业产业化经营省级重点龙头企业”,2008年,被国务院扶贫开发领导小组办公室列为“国家扶贫龙头企业”。 白酒是集团公司的基础产业,年生产规模为2万吨。多年来,集团公司在加强品牌建设的同时,注重产品质量的提高,奉行“决不让一滴劣酒流入市场”的质量方针,坚持科技创新,不断开发出适销对口,消费者喜爱的产品。 木瓜发酵酒是茅粮集团开发的新兴产业,利用生长于海拔1800米以上温凉山区的白花木瓜为原料,通过现代先进的发酵工艺酿制的天然果酒产品。目前年生产规模为1万吨。产品自投放市场以来,得到了国内外业内人士和消费者的高度评价和认可。2008年以来,分别获得首届香港国际美酒博览会“绿色果酒金奖”、“云南省科技进步三等奖”、“临沧市科技进步二等奖”“云南省十大功勋品牌”等殊荣。2009年,被列为“省政府接待专用酒”。 茅粮集团自创建以来,确立了“报效国家,服务社会,

(19)中华人民共和国国家知识产权局 (12)发明专利申请 (10)申请公布号 (43)申请公布日 (21)申请号 201910292554.6 (22)申请日 2019.04.12 (71)申请人 绵阳富临精工机械股份有限公司 地址 621000 四川省绵阳市涪城区高端装 备制造产业园凤凰中路37号 (72)发明人 张扬 张林 张金伟 王艳 (74)专利代理机构 成都九鼎天元知识产权代理 有限公司 51214 代理人 钱成岑 (51)Int.Cl. H02G 15/32(2006.01) H02G 3/22(2006.01) F02B 77/00(2006.01) (54)发明名称 一种穿缸线束密封结构 (57)摘要 本发明提供一种穿缸线束密封结构,包括缸 内线束(2)、穿缸器(3)、缸体(5)、接线套(6)及缸 外线束(7)和内密封构件(8),缸内线束(2)、缸外 线束(7)分别与接线套(6)形成导电连接,接线套 (6)安装在内密封构件(8)上的定位内孔(81)中、 且与内密封构件(8)形成密封连接,内密封构件 (8)安装在穿缸器(3)上的穿缸器内孔(32)中、且 与穿缸器(3)形成密封连接,穿缸器(3)与缸体 (5)之间形成密封连接。本发明可形成三重密封 结构,并通过接线套有效地阻断流体介质在缸内 线束与缸外线束之间渗透,极大地提高了穿缸线 束与缸体之间的密封性能,具有易于实施、实施 成本低等突出优点。权利要求书1页 说明书3页 附图3页CN 109830930 A 2019.05.31 C N 109830930 A

权 利 要 求 书1/1页CN 109830930 A 1.一种穿缸线束密封结构,包括缸内线束(2)、缸体(5)和缸外线束(7),其特征在于:还包括穿缸器(3)、接线套(6)和内密封构件(8),所述的缸内线束(2)、缸外线束(7)分别与接线套(6)形成导电连接,所述的接线套(6)安装在内密封构件(8)上的定位内孔(81)中、且接线套(6)与内密封构件(8)之间形成密封连接,所述的内密封构件(8)安装在穿缸器(3)上的穿缸器内孔(32)中、且内密封构件(8)与穿缸器(3)之间形成密封连接,所述的穿缸器(3)与缸体(5)之间形成密封连接。 2.根据权利要求1所述的一种穿缸线束密封结构,其特征在于:所述的穿缸器(3)上开设定位凹槽(31),所述的定位凹槽(31)中安装密封圈(4),所述的密封圈(4)与缸体(5)之间形成接触密封结构。 3.根据权利要求1所述的一种穿缸线束密封结构,其特征在于:所述穿缸器(3)的一端形成限位凸肩(33),所述的限位凸肩(33)与缸体(5)之间形成接触密封结构。 4.根据权利要求1所述的一种穿缸线束密封结构,其特征在于:所述穿缸器(3)上的穿缸器内孔(32)为锥形结构孔,所述内密封构件(8)的一端形成锥形结构的导向部(82),所述的导向部(82)与穿缸器内孔(32)之间形成接触密封结构。 5.根据权利要求1所述的一种穿缸线束密封结构,其特征在于:所述的接线套(6)上开设盲孔,所述缸内线束(2)的一端和/或缸外线束(7)的一端插接入接线套(6)上的盲孔中。 6.根据权利要求1所述的一种穿缸线束密封结构,其特征在于:所述内密封构件(8)上的定位内孔(81)为阶梯结构孔,所述的接线套(6)为阶梯轴结构,所述的接线套(6)与内密封构件(8)之间形成嵌接式密封结构。 7.根据权利要求1-6任一项所述的一种穿缸线束密封结构,其特征在于:还包括保护壳(1),所述的保护壳(1)与穿缸器(3)、缸体(5)形成密封结构。 8.根据权利要求7所述的一种穿缸线束密封结构,其特征在于:所述的保护壳(1)是通过注塑成型方式与穿缸器(3)、缸体(5)形成密封结构。 2

春兴精工2019年财务状况报告 一、资产构成 1、资产构成基本情况 春兴精工2019年资产总额为805,420.8万元,其中流动资产为465,403.35万元,主要分布在应收账款、存货、货币资金等环节,分别占企业流动资产合计的37.69%、20.96%和18.8%。非流动资产为340,017.46万元,主要分布在固定资产和长期投资,分别占企业非流动资产的53.16%、14.41%。 资产构成表 项目名称 2019年2018年2017年 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产805,420.8 100.00 875,482.08 100.00 830,201.15 100.00 流动资产465,403.35 57.78 517,892.77 59.16 390,324.01 47.02 长期投资48,987.11 6.08 44,892.24 5.13 79,279.77 9.55 固定资产180,760.68 22.44 201,902.5 23.06 208,332 25.09 其他110,269.67 13.69 110,794.57 12.66 152,265.37 18.34 2、流动资产构成特点 企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的46.53%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表 项目名称 2019年2018年2017年 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产465,403.35 100.00 517,892.77 100.00 390,324.01 100.00 存货97,545.28 20.96 105,354.98 20.34 81,166.41 20.79 应收账款175,397.6 37.69 156,491.48 30.22 129,975.17 33.30 其他应收款41,151.51 8.84 44,317.32 8.56 15,131.56 3.88 交易性金融资产2,869.54 0.62 5.86 0.00 0 0.00 应收票据0 0.00 18,901.07 3.65 24,879.57 6.37 货币资金87,493.96 18.80 99,063.53 19.13 50,509.96 12.94 其他60,945.45 13.10 93,758.54 18.10 88,661.35 22.71 3、资产的增减变化 2019年总资产为805,420.8万元,与2018年的875,482.08万元相比有所下降,下降8%。 4、资产的增减变化原因 以下项目的变动使资产总额增加:应收账款增加18,906.12万元,长期投资增加4,094.87万元,其他非流动资产增加3,153.96万元,交易性金融资产增加2,863.68万元,递延所得税资产增加1,007.99万元,长期待摊费用增加484.62万元,共计增加30,511.25万元;以下项目的变动使资产总额减少:预付款项减少187万元,无形资产减少1,980.98万元,其他应收

公司经营分析报告 GE GROUP system office room 【GEIHUA16H-GEIHUA GEIHUA8Q8-

xx公司年度公司年度经营分析报告 xxxx年,我公司在分公司党委总经理室的领导下,以“严管控,防风险,抓队伍,促发展,优结构,增效益”的十八字方针为指引,很抓业务发展,和公司文化建设,公司和各项工作均取得了一定的成绩,现将公司xxxx 年度的分析报告上报: 一、业务完成情况分析: 从柱状图上分析,我公司xxxx年的各项业务指标除短险外,均出现了大幅度的增长,其中增幅较大的为:总量全年实现xxxx万元,增幅为 18.9%,首年新单实现xxxx万元,增幅为xxxx,首年期交实现xxxx万,增幅达到xx%,趸缴业务实现xxx万,增幅达到xx%。 但是短险业务令人感到惋惜,出现了负的增长,短险全年实现xxx 万元,这是公司业务发展上的一个名显的不足,也是公司影响公司长期发展的一个短板,我公司将在今年的工作中,克服这一不足。公司短险赔款xxxx万,培付率为xxx%。 二、公司费用完成及执行情况 费用提取情况 费用支付情况 从费用提取和支付情况分析公司的经营情况,公司今年亏损xx万元,但今年公司短险仅只完成xx万元,公司提取费用为xx万余元,若公司短险多发展xxx万元,在赔付率不变的情况下,公司经营就可以实

现不亏的状态。因此公司在新的一年中要正确规划好自已的短险目标,为公司经营扭亏为盈打下良好的基础。 从公司的工资性及统筹来分析,公司今年为xxxx万元。而xxxx年为xxx 万,增长了xxxx%,其中工资xxx年为xxxx万,xxxx年为xxxx万。增长了xxx%,社会统筹保险费xxxx年为xx万,xxxx年为xxx万,增长了xxx%。在公司发展的同时,让全体员工享受到发展的成果。 二、人力发展情况分析 公司人力去年也呈现出明显的增长的态势,总人力达到xxx人,较去年增长了36%,其中个险xxx人,增长了24%,中介xxx人,增长了470%,实现了中介队伍的大发展。 在和同业队伍的比较上,我公司尽管在数量上仍占优势,但我们仍然感到压力,下同是同业人力的饼状图; 从图上我们可以分析出,其它同业的发展也快,我们只有时刻保持对市场的警醒态度,敢于拼搏,千万不可麻痹大意,以老大自居,否则我们很快就会落后。 三、个险业务发展及队伍现状分析 1、业务发展月线状图 从线状图上分析个险业务的发展,表现在月发展上极不均衡,3月份,6月份的业务呈高峰状态,而4月,7月,10月份的业务发展又表现为低谷,反映出业务发展的不均衡。分析其原因在于业务的发展依赖于公司推动,团队自主发展的意愿和建立良性的业务发展循环系统是我们必须重视的问题。 2 、个险业务佣金及津贴柱状图

a股各行业白马股一览堪称史上最全(值得收藏) 导语:市场的存在为我们提供了参考,方便我们发现是否有人干了蠢事。投资股票,实际上就是对一个企业进行投资。你的行为方式必须合情合理,而不是一味追赶时髦。白马股:是指长期绩优、回报率高并具有较高投资价值的股票。因其有关的信息已经公开,业绩较为明朗,同时又兼有业绩优良、高成长、低风险的特点,因而具备较高的投资价值,往往为投资者所看好。市场上较为通行的衡量白马股的指标主要采用每股收益、每股净资产值、净资产收益率、净利润增长率、主营业务收入增长率和市盈率。笔者刚刚总结一下各行业的白马股,我们接下来看一下各行业白马都有哪些:股票代码股票简称所属行业603179.SH 新泉股份交运设备-汽车零部件-汽车零部件Ⅲ600093.SH 易见股份信息服务-计算机应用-软件开发及服务002714.SZ 牧原股份农林牧渔-养殖业-畜禽养殖600606.SH 绿地控股房地产-房地产开发-房地产开发Ⅲ600340.SH 华夏幸福房地产-房地产开发-房地产开发Ⅲ600487.SH 亨通光电信息设备-通信设备-通信传输设备603685.SH 晨丰科技电子-光学光电子-LED603507.SH 振江股份机械设备-电气设备-电源设备600240.SH 华业资本房地产-房地产开发-房地产开发Ⅲ600167.SH 联美控股公用事业-电力-热电600466.SH 蓝光

发展房地产-房地产开发-房地产开发Ⅲ300707.SZ 威唐工业机械设备-专用设备-其它专用机械603466.SH 风语筑信息服务-传媒-其他传媒300695.SZ 兆丰股份交运设备-汽车零部件-汽车零部件Ⅲ002602.SZ 世纪华通交运设备-汽车零部件-汽车零部件Ⅲ600708.SH 光明地产房地产-房地产开发-房地产开发Ⅲ300636.SZ 同和药业医药生物-化学制药-化学原料药002918.SZ 蒙娜丽莎建筑材料-建筑材料-其他建材002601.SZ 龙蟒佰利化工-化学制品-其他化学制品600201.SH 生物股份农林牧渔-农业服务-动物保健300595.SZ 欧普康视医药生物-医疗器械服务-医疗器械Ⅲ600641.SH 万业企业房地产-房地产开发-房地产开发Ⅲ000989.SZ 九芝堂医药生物-中药-中药Ⅲ002508.SZ 老板电器家用电器-白色家电-小家电000418.SZ 小天鹅A 家用电器-白色家电-洗衣机000028.SZ 国药一致医药生物-医药商业-医药商业Ⅲ600704.SH 物产中大商业贸易-零售-百货零售000625.SZ 长安汽车交运设备-汽车整车-乘用车300690.SZ 双一科技有色金属-新材料-非金属新材料603096.SH 新经典信息服务-传媒-平面媒体603239.SH 浙江仙通交运设备-汽车零部件-汽车零部件Ⅲ601318.SH 中国平安金融服务-保险及其他-保险Ⅲ300438.SZ 鹏辉能源电子-其他电子-其他电子603898.SH 好莱客轻工制造-家用轻工-家具300072.SZ 三聚环保化工-化学制品-其他化学制

公司经营情况汇报 篇一:龙头企业经营情况汇报 云南茅粮酒业集团有限公司 关于发展农业产业化经营情况汇报 省农业厅: 根据云南省农业产业化经营与农产品加工领导小组办公室《关于开展第二批和第三批农业产业化经营与农产品加工省级重点龙头企业监测工作的通知(云农产办字[2010]14号、《云南省农业产业化经营与农产品加工省级重点龙头企业认定和运行监测管理办法》的要求,现将茅粮酒业集团有限公司发展农业产业化经营与农产品加工情况汇报如下: 一、基本情况 云南茅粮酒业集团有限公司创建于1995年,总部位于临沧市云县爱华镇小渡口,占地120亩,注册资本3598万元,现拥有资产亿元,其中,固定资产亿元,

资产负债率%,拥有员工1600人,其中大专以上学历250人。茅粮集团以传统的养殖起家,先后走过了云县晓街综合养殖厂、云县茅粮综合养殖有限公司、云县茅粮白酒业有限责任公司、云南茅粮酒业集团有限公司几个发展历程。2001年12月正式注册登记为临沧市第一家私营企业集团公司,公司发展开始步入了集团化发展轨道,2004年,升格为省级民营企业集团。集团公司现下设茅粮集团营销有限公司、茅粮集团木瓜资源开发公司、茅粮集团野生动物养殖有限公 司、临沧市良种猪核心群扩繁基地(有限公司)4个子公司;有茅粮白酒包装厂、茅粮白酒基酒厂、茅粮司岗里木瓜发酵酒厂、石灰制品厂4个生产加工单位;13个市场营销分公司和对外办事机构分布云南各个地州、市、县及北京等地。 集团公司主要经营白酒、木瓜发酵酒、良种猪扩繁养殖三大产业。涉及加

工业、种植业、养殖业、产品销售等多种领域。2007年,被列为“云南省农业产业化经营省级重点龙头企业”,2008年,被国务院扶贫开发领导小组办公室列为“国家扶贫龙头企业”。 白酒是集团公司的基础产业,年生产规模为2万吨。多年来,集团公司在加强品牌建设的同时,注重产品质量的提高,奉行“决不让一滴劣酒流入市场”的质量方针,坚持科技创新,不断开发出适销对口,消费者喜爱的产品。 木瓜发酵酒是茅粮集团开发的新兴产业,利用生长于海拔1800米以上温凉山区的白花木瓜为原料,通过现代先进的发酵工艺酿制的天然果酒产品。目前年生产规模为1万吨。产品自投放市场以来,得到了国内外业内人士和消费者的高度评价和认可。2008年以来,分别获得首届香港国际美酒博览会“绿色果酒金奖”、“云南省科技进步三等奖”、“临沧市科技进步二等奖”“云南省十大功勋品牌”等殊荣。2009年,被列为“省政府

2012年绵阳市优秀企业家评选结果的公示 2012年绵阳市优秀企业家评选,在企业家自愿申请,相关县(市区、园区)经济主管部门推荐的基础上,经绵阳市企业联合会/企业家协会组织专家评委会进行无记名评审后,报企联会长原则同意,现将评选结果予以公示(排名按姓氏笔画排序): 1、于少波,男,满族,生于1968 年。中共党员,北京理工大学精细化工专业本科、清华大学高级工商管理硕士、高级工程师,现任四川东材科技集团股份有限公司董事长、总经理。 2、代光伦,男,汉族,生于1971年,中共党员,高级经济师,高级职业经理,电子科大管理学博士。现任绵阳市投资控股(集团)有限公司党委书记、董事长,兼任绵阳市旅游集团及绵阳市公共交通有限责任公司董事长。 3、邓德万,男,汉族,生于1961年。大专文化,经济师。现任四川兴事发集团董事长。 4、叶建宏,男,汉族,生于1963年。中共党员,高级工程师。现任绵阳市水务集团党委书记、执行董事、总经理。 5、张军,男,汉族,生于1965年。硕士研究生,经济师、人力资源管理师。现任绵阳市丰谷酒业有限责任公司总经理。 6、李建兵,男,汉族,生于1967年。现任绵阳建丰林产有限公司董事长。 7、李寿海,男,汉族,生于1952年。机械制造高级工程师。现

任四川皇龙智能破碎技术股份有限公司董事长。 8、何平,男,汉族,生于1963年。中共党员,助理经济师。现任四川省盐业总公司绵阳分公司党委副书记、经理;绵阳、德阳、遂宁市盐政市场稽查处处长。 9、郑蓉,女,汉族,生于1967年。高级工程师。现任四川金和新型建材有限公司总经理。 10、胡志强,男,汉族,生于1963年。中共党员,研究生,高级工程师。现任绵阳佳联印染有限责任公司、绵阳佳禧印染有限责任公司总经理。 11、耿福昌,男,汉族,生于1966年。中共党员,硕士研究生,高级经济师。现任四川好医生药业集团有限公司副总经理。 12、顾德阳,男,汉族,生于1958年。高级经济师。现任绵阳高新区三阳塑胶有限责任公司董事长兼总经理。 13、魏东,男,汉族,生于1971年。中共党员,硕士研修生,工程师。现任绵阳华瑞汽车有限公司副总经理。 14、刘体斌,男,汉族,生于1963年。中共党员,高级会计师,高级职业经理,博士。现任四川长虹电子集团有限公司副董事长、党委常委,四川长虹电器股份有限公司(SH600839)副董事长、总经理,兼任华意压缩机股份有限公司(SZ000404)、合肥美菱股份有限公司(SZ000521)等公司董事长。 15、谭建伟,男,汉族,生于1972年。中共党员,硕士学位,高级经济师。现任绵阳富临精工机械股份有限公司董事长兼总经理。

述职述廉:_________ 2019年村书记述职报告 姓名:______________________ 单位:______________________ 日期:______年_____月_____日 第1 页共16 页

2019年村书记述职报告 各位领导、各位代表:大家好,我作为xx村支部书记兼村长,在上级领导的关怀和指导下,在全体党员和村民代表的全力支持下,我顺利地走过了两年村支部书记及村长的历程,在这两年之内,在村支部、村委会集体的领导下,圆满完成了村支部及村委预定的目标、任务。在工作中,也取得了一定的成绩,现就本人两年来的工作述职如下: 一、抓班子建设,提高为人民服务的整体水平。我与村支两委班子成员深刻认识到进一步加强党的基层组织本村建设的重要意义,狠抓班子的思想、组织和作风建设,坚持集体领导和个人分工负责相结合的制度,从解决人民穷的问题做起,狠抓党员的思想认识。两年来,我们村每个月都要定期组织支部班子成员学习中央关于农村基层组织建设一系列文件,学习党的十八大会议精神,定期组织召开专题会议,听取各党员党建工作情况汇报,及时研究解决存在的重要问题和困难。提高群众收入,产业调整结构为起点,党员、干部带头以种植树苗为主,种植种类以核桃树,侧柏,柳树,杨树,桃树为基础,增加了农民的经济收入。通过跟班子成员和广大党员谈心、交心,动员他们发挥先锋模范作用,积极投入到村支部确定的产业结构目标中,使班子带领群众致富增收的能力有了明显提高,班子成员和广大党员心往一处想,劲往一处使,实现了产业调整的新突破,班子战斗力明显增强,为人民服务的水平有了显著提高。 二、抓制度和作风建设,提高党员队伍的双带双富能力。支部成立了以我为组长的农村基层组织建设领导小组,从整章建制入手,建立和完善了基层党建各项制度,规范了民主制,三会一课制度,干部包队制 第2页共16页

春兴精工2020年一季度经营成果报告 一、实现利润分析 1、利润总额 2020年一季度实现利润为负12,287.25万元,与2019年一季度的902.69万元相比,2020年一季度出现较大幅度亏损,亏损12,287.25万元。企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。 2、营业利润

3、投资收益 2020年一季度投资收益为负3,643.35万元,与2019年一季度负146.38万元相比亏损成倍增加,增加23.89倍。 4、营业外利润 2020年一季度营业外利润为43.63万元,与2019年一季度的70.92万元相比有较大幅度下降,下降38.48%。 5、经营业务的盈利能力 从营业收入和成本的变化情况来看,2020年一季度的营业收入为130,730.57万元,比2019年一季度的138,796.89万元下降5.81%,营业成本为123,645.66万元,比2019年一季度的118,980.67万元增加3.92%,营业收入下降,而营业成本上升,表明企业经营业务盈利能力明显下降。 实现利润增减变化表 项目名称 2020年一季度2019年一季度2018年一季度 数值增长率(%) 数值增长率(%) 数值增长率(%) 营业收入130,730.57 -5.81 138,796.89 37.55 100,907.12 0 实现利润-12,287.25 -1,461.18 902.69 -53.07 1,923.66 0 营业利润-12,330.88 -1,582.48 831.77 -54.08 1,811.44 0 投资收益-3,643.35 -2,388.9 -146.38 76.66 -627.19 0

**分公司经营开发工作情况汇报 尊敬的公司领导 首先感谢公司领导、各部门,以及公司各片区办事处对**分公司经营工作的关心和大力支持。下面简要汇报。 一、2013年的经营开发工作情况及几点体会 1、项目追踪情况 按照公司领导安排,配合公司南昌办事处追踪湘东工业园铁路专用线、厦门动车运用所及客车整备所改扩建工程;在公司济南办事处支持下追踪山东新建地方铁路滨港线沾化至滨州港段项目;追踪并甄别了武汉华顿工业园区厂房土建工程、河南邢商永地方铁路、眉山金象危化品专用线等项目。 2、几点体会 一是没有形成较为稳固的行业或区域性市场。**分公司成立时间较短,不论在地方铁路或者城市市政工程领域、还是在某一片区,尚未形成较为稳固的区域性市场及行业市场,急需找到突破口,进而以项目为依托,拓展较为稳固的行业或区域性市场; 二是二公司土建品牌效应不够,在各铁路局、各大设计院知名度较低,急需通过加强联络、通过具体项目的实施等办法扩大二公司土建品牌影响力,更好地奠定二级市场承揽土建项目基础。 三是资金压力大,经营工作受资金的制约比较严重。 二、2014年经营承揽的重点项目及相关措施

按照公司领导安排,配合公司南昌办事处,重点做好萍乡市湘东区工业园铁路专用线工程、厦门动车运用所及客车整备所改扩建工程的后期追踪及投标工作;在济南办事处支持下继续对山东新建地方铁路滨港线沾化至滨州港段项目做好追踪及投标工作。 今年,要尽快形成党政领导负责全局、班子成员分工负责区域经营、项目经理及团队负责项目二次经营及片区经营的多层次经营格局,明确项目经营责任人和责任领导,落实经营绩效奖惩兑现,加强横向联合,适时调整优化经营策略,不断提升**分公司市场开发能力。 **分公司 2014年2月16日

富临精工:领先的汽车发动机精密零部件供应商 《红周刊》作者金洪 公司专业从事气门挺柱(液压挺柱、机械挺柱)、液压张紧器、摇臂、可变气门系统、喷嘴及高压油泵挺柱、高压油泵泵壳等汽车发动机精密零部件的研发、生产和销售,自1997年成立以来,采取“紧随并前瞻性预测汽车发动机市场及技术变化趋势,围绕机电液偶件副核心技术深入研发,做强、做精、做深精密制造,立足于从自主品牌到合资品牌及国际知名品牌主机配套市场逐步开拓”的策略,已成为国内具有较高影响力的主要汽车发动机精密零部件供应商之一。 注重研发与创新 公司自成立以来,十分重视技术的创新和产品的研发,形成了一整套比较完善的技术创新与产品研发的管理体制。在产品研发方向上,公司通过超前研发或同步研发,实现新技术、新产品的国内领先,达到“人无我有”,树立产品的先发优势。在此基础上,公司通过对气门液压挺柱的研发制造技术掌握,扩展了气门机械挺柱产品以及“低摩擦高耐磨机械挺柱、液压挺柱”等全系列的气门挺柱产品;通过对液压件开发及加工技术的掌握,进而推出了液压张紧器、喷嘴及单向阀和应用于缸内直喷系统的高压油泵挺柱;通过对高压油泵挺柱的研发制造,从而接触到高压油泵及缸内直喷系统的研发及加工技术。公司通过对气门挺柱的研发制造,扩展到了与气门挺柱配合相关的摇臂产品的研发制造。公司通过对VVT 产品的研发制造,扩展了同是可变气门系统的VVL电磁阀及执行器系列,并且通过对机电液一体化技术的掌握,扩展了自动变速器的阀芯、活塞缸、换挡轴类精密零件产品的研发制造。以上各阶段的产品开发,基本上填补了国内空白,达到了国内领先水平。

开放式的研发体系 公司创立了研发的开放式体系,一直与各主机厂保持着密切的同步研发,并以开放共享的理念与主机厂共享产品的设计及加工中的工艺和技术,为主机厂的产品更新和技术进步提供支持,这也是公司在外资占据主导地位的发动机零部件市场夺得一席之地的重要原因。公司先后成为东安汽发、一汽、东风研发中心、上汽技术中心等主机厂旗下新品开发机构的重要合作方,并先后为上汽股份等公司提供配套研发服务。公司现有主机市场客户50余家,其中国内市场客户涵盖了奇瑞、长城、比亚迪、江淮汽车、南京汽车(上汽集团旗下)、广汽乘用车、东风汽车、新晨动力、长安汽车和北汽福田等30家国内主流品牌,及神龙汽车、上海通用(东岳动力等)、上汽通用五菱、航天三菱、东风商用车、东安汽发、昌河铃木等14家合资品牌主机厂商。境外主机市场客户包括思达耐、科勒、北美通用、台湾中华等6家主机客户。另外,公司境外售后市场客户包括TOPLINE、福兰克、盖茨、辉门和AC德科等全球主流品牌。 畅享汽车产业红利 如此的客户优势,就意味着公司有能力把握汽车产业的高成长红利。相关数据显示,得益于我国居民收入的增多,近年来我国汽车产业的产销量持续增长。公司近年来的主营业务收入持续快速增长。2012年度、2013年度、2014年度,主营业务收入分别比上年同期增加8927.52万元、16864.57万元、16081.00万元,与上年同期相比分别增长32.81%、46.67%和30.34%。如此的成长趋势有望进一步延续,不仅是因为我国汽车工业仍然稳定成长,作为汽车产业核心零部件提供商的公司,仍有能力保持着快速成长的势头。而且还因为公司新产品研发实力强大,能够不断推出新产品,驱动公司业绩高成长。公司目前已在发动机精密零部件领域拥有液压挺柱、机械挺柱、液压张紧器和摇臂为主的四大成熟产品,销

三一重工2019年经营成果报告 一、实现利润分析 1、利润总额 2019年实现利润为1,345,431.8万元,与2018年的755,024.4万元相比有较大增长,增长78.20%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。 2、营业利润

3、投资收益 2019年投资收益为38,285.2万元,与2018年的63,745.6万元相比有较大幅度下降,下降39.94%。 4、营业外利润 2019年营业外利润为负32,110.8万元,与2018年负32,819.8万元相比亏损有所减少,减少2.16个百分点。 5、经营业务的盈利能力 从营业收入和成本的变化情况来看,2019年的营业收入为7,566,576万元,比2018年的5,582,150.4万元增长35.55%,营业成本为5,093,226.9万元,比2018年的3,872,795.8万元增加31.51%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。 实现利润增减变化表 项目名称 2019年2018年2017年 数值增长率(%) 数值增长率(%) 数值增长率(%) 营业收入7,566,576 35.55 5,582,150.4 45.61 3,833,508.7 0 实现利润1,345,431.8 78.2 755,024.4 163.18 286,884.6 0 营业利润1,377,542.6 74.85 787,844.2 173.93 287,603.1 0

投资收益38,285.2 -39.94 63,745.6 3,403.91 -1,929.4 0 营业外利润-32,110.8 2.16 -32,819.8 -4,467.82 -718.5 0 二、成本费用分析 1、成本构成情况 2019年三一重工成本费用总额为5,865,359.7万元,其中:营业成本为5,093,226.9万元,占成本总额的86.84%;销售费用为548,758.9万元,占成本总额的9.36%;管理费用为205,166.4万元,占成本总额的3.5%;财务费用为-4,638.7万元,占成本总额的-0.08%;营业税金及附加为37,091万元,占成本总额的0.63%。 成本构成表(占成本费用总额的比例) 项目名称 2019年2018年2017年 数值百分比(%) 数值百分比(%) 数值百分比(%) 成本费用总额5,865,359.7 100.00 4,677,788.2 100.00 3,595,852.2 100.00 营业成本5,093,226.9 86.84 3,872,795.8 82.79 2,680,585.3 74.55 销售费用548,758.9 9.36 444,663.2 9.51 383,225.7 10.66 管理费用205,166.4 3.50 204,589.9 4.37 253,313.8 7.04 财务费用-4,638.7 -0.08 13,564.5 0.29 131,903.4 3.67 营业税金及附加37,091 0.63 32,636.4 0.70 27,922 0.78 2、总成本变化情况及原因分析

中国精密铝合金压铸行业重点企业综合竞争力对比分析 曲学良,铸造杂志社刘鸿超,中国机械工程学会铸造分会 一、重点企业简介 来自行业协会的统计资料显示,目前全国范围内通过下游客户企业(指移动通信设备提供商)审核承认,具备合格供应商资格的精密铝合金压铸企业约50家。 经汉鼎咨询实地调研发现,其中综合实力较强企业有:思德泰克(苏州)电子有限公司(下简称“思德泰克”)、苏州春兴精工股份有限公司(下简称“春兴”)、高要鸿爱斯科技集团(下简称“鸿爱斯”)、上海恩耀机电有限公司(下简称“恩耀”)、深圳市湘银天机电有限公司(下简称“湘银天”)、苏州金澄精密铸造有限公司(下简称“金澄”)、菲斯达精密工业部件(苏州)有限公司(下简称“菲斯达”)、弗兰德科技(深圳)有限公司(下简称“弗兰德”)、广东鸿图科技股份有限公司(下简称“鸿图”)、天津市先达精密压铸有限公司(下简称“先达”)、迈凯实金属技术(苏州)有限公司(下简称“迈凯实”)、苏州市永创金属科技有限公司(下简称“永创”)。 在前13家重点企业当中,2008年销售规模在2.5亿元以上的为思德泰克、春兴、鸿爱斯、恩耀和湘银天等5家。以下将对此5家重点企业的竞争能力做综合分析。 二、生产技术装备能力对比分析 在精密铝合金压铸生产流程中,压铸和机加工为重要环节,分别使用的主要生产设备为压铸机和CNC数控机床,其加工精度及稳定性将直接影响到压铸结构件的成品率。 图表 1 中国精密铝合金压铸行业重点竞争企业生产装备能力对比

数据来源:汉鼎咨询如上表所示,思德泰克为欧洲企业,资金实力较雄厚,且凭借其总部靠近压铸设备的货源地的优势,具有较强的议价能力,因此此两企业的进口设备使用比例均超过85%,紧随其后的便是春兴,其进口设备使用率为56%,加工能力都很强。从生产中的平均废品率方面看,前三家企业在压铸、机加工等环节的平均废品率均分别控制在5%、3%以内,而恩耀和湘银天则分别保持在10%、5%以内。 三、研发能力及创新能力对比分析 图表 2 中国精密铝合金压铸行业重点竞争企业研发能力对比 资料来源:知识产权局、汉鼎咨询在精密铝合金压铸制造过程中,主要涉及到研发的是模具开发环节,而目前该环节的研发工作主要由移动系统集成商完成,而压铸生产企业只是负责辅助性研发,所以从总体上看,前5家重点企业目前的研发投入占比均偏小,均在5%以下。 但随着精密铝合金压铸生产企业自身工艺生产水平的和研发实力地不断增强,一些优秀

公司运营情况报告 篇一:企业经营情况报告 企业经营情况报告 (本文来自:小草范文网:公司运营情况报告)武候区国税局: 我公司成都####有限公司经武候工商行政管理局批准于XX年#月#日正式成立,税务登记时间XX年#月#日。本公司法人代表:#。主要经营范围:#。经我公司申请,贵局于XX年5月25日书面批准认定我公司从XX年#月#日进入(辅导期)增值税一般纳税人。 我公司注册资本100万元,主要供应商为###限公司,客户零散,目前已经成交的客户有###有限公司等。从09年#月份开始营运,#月份做为小规模企业实现销售收入为#元,其中不含税销售收入为#元,缴纳增值税额为#元。实际#月份有意向和我们交易的金额###多万元,但这些客户都是一般纳税人,必须要求我公司开具税率17%增值税专用发票抵扣,从而致使很多业务暂时没有做成,预计XX年实现销售收入100万元。 成都###有限公司 XX年#月#日 篇二:公司经营情况总结报告

公司经营情况总结报告 一、公司基本情况简介 长城宽带网络服务有限公司(Great Wall Broadband Network Service Co., Ltd.缩写为GWBN)成立于XX年4月,属国营企业,由中信集团全资控股。是投资近30亿元建立,辐射全国大中城市的高科技电信网络运营服务公司。 长城宽带总部设于北京,公司法定代表人王之。经过10年的发展,长城宽带已经成为全国最大的驻地网运营商。XX 年长城宽带荣获中国互联网协会授予的“企业信用AA+级”荣誉称号。长城宽带将向广大用户展示一个更加全面的“宽带专家”形象,引领用户走向更加美好的网络新生活。 伴随中国宽带产业的健康成长,长城宽带作为全国最大的驻地运营商,公司秉承“精诚服务,全网关怀”的经营理念,与 CISCO 、 IBM 、富士通、电信、联通、泰瑞比、新浪、新视野等多家国内外知名企业强强连手,不断地在网络设备、技术升级及宽带应用产品上为全国36个大中城市用户提供更新更好的服务。 重庆长城宽带网络服务有限公司为长城宽带网络服务有限公司在重庆的分公司。成立于XX年8月,主要负责长城宽带在重庆地区的网络建设维护和运营。目前公司的宽带网络主要分布渝中,南岸,九龙坡,江北,渝北,沙坪坝,

富临精工[300432]2019年度财务分析报告 目录 一.公司简介 (3) 二.公司财务分析 (3) 2.1 公司资产结构分析 (3) 2.1.1 资产构成基本情况 (3) 2.1.2 流动资产构成情况 (4) 2.1.3 非流动资产构成情况 (5) 2.2 负债及所有者权益结构分析 (7) 2.2.1 负债及所有者权益基本构成情况 (7) 2.2.2 流动负债基本构成情况 (8) 2.2.3 非流动负债基本构成情况 (9) 2.2.4 所有者权益基本构成情况 (10) 2.3利润分析 (12) 2.3.1 净利润分析 (12) 2.3.2 营业利润分析 (12) 2.3.3 利润总额分析 (13) 2.3.4 成本费用分析 (14) 2.4 现金流量分析 (15) 2.4.1 经营活动、投资活动及筹资活动现金流分析 (15) 2.4.2 现金流入结构分析 (16) 2.4.3 现金流出结构分析 (20) 2.5 偿债能力分析 (24) 2.5.1 短期偿债能力 (24) 2.5.2 综合偿债能力 (25) 2.6 营运能力分析 (26) 2.6.1 存货周转率 (26)

2.6.2 应收账款周转率 (27) 2.6.3 总资产周转率 (28) 2.7盈利能力分析 (29) 2.7.1 销售毛利率 (29) 2.7.2 销售净利率 (30) 2.7.3 ROE(净资产收益率) (31) 2.7.4 ROA(总资产报酬率) (32) 2.8成长性分析 (33) 2.8.1 资产扩张率 (33) 2.8.2 营业总收入同比增长率 (34) 2.8.3 净利润同比增长率 (35) 2.8.4 营业利润同比增长率 (36) 2.8.5 净资产同比增长率 (37)

Fd-Asia2015 Exhibitor List 展商名单

Fd-Asia2015 Exhibitor List 展商名单 序号公司英文名称公司名称展位号 1 Ka Shui Holdings Co Ltd 嘉瑞集团有限公司M15 2 Apexrank Industries Limited 极品实业有限公司N35 3 Shun King Diecast Mould Manufacturer 顺景园精密铸造(深圳)有限公司P02 4 Dongguan Kennametal Investment Co., Ltd 东莞市肯纳特实业投资有限公司S12 5 佛山南海奔达模具有限公司N12 6 Foshan Qixin Mould Co., Ltd 佛山南海里水启新模具厂X01 7 Infosmart Group Ltd. 讯富(集团)有限公司L23 8 Sichuan Chuanwang Crucible Refractory Material Co., Ltd 四川省仁寿县川王坩埚耐材有限公司R29 9 Dongguan Boccieri Casting Aluminum 东莞市柏成精密铝制品加工工厂M25 10 康盛压铸材料有限公司N21 11 FOUNDRY METAL WORK CO. 丰得利金属铸品厂X05 12 青岛正望坩埚控制股份有限公司N14 13 Dongguan Mei Ya Chemical Co.,Ltd. 东莞市美雅化工有限公司P03 14 Euromatic Engineering Co. 欧洲气动机械公司N18 15 Fittroil(HK)Limited 飞卓滤油技术有限公司P04 16 Foshan Nanhai Heyi Hardware Company Limited 佛山市南海区合亿金属制品有限公司M09 17 I-Tak Professional HK Limited 爱德专业香港有限公司P09 18 JecoPrecision Ltd. 捷高精机有限公司M23 19 Kalen International Ltd. 格林国际有限公司M27 20 Kong Sing Manufactory Co.Ltd. 港星制造厂有限公司M27 21 Kontech Software Technology Co.,Limited 冠德软件科技有限公司M28 22 Lap Keung Precision Industrial Co Ltd 立强精密工业有限公司N10 23 Ming Shing Engineering 明诚工程M01 24 Norton Hardware Company Limited 英源实业有限公司P06 25 Shine Faith Limited 亮信有限公司P08 26 tiger Tech Precision Die Casting Co.,Ltd 虎艺精密压铸(惠州)有限公司N07 27 Ultraform Metal Works Co.,Ltd. 乐丰模具压铸制品(深圳)有限公司N16 28 TOP RISE GROUP LTD. 领升精密设备有限公司P07 29 VCTL Technology Ltd 维高科技(国际)有限公司M21 30 Wan Ho Industrial Co Ltd 香港运豪机铸有限公司P05 31 Pak Hing Loong Co Ltd 百兴隆有限公司D22 32 Ampco Metal(Foshan)Co Ltd 安博科(佛山)有限公司I05 33 Dongguan A-One Metal Products Co Ltd 东莞市致一五金制品有限公司I11

篇一:公司经营情况汇报 路桥公司2002经营情况汇报 路桥公司现有职工2115人,其中市场化用工417人。公司下设11个机关管理部室、10个分公司和4个辅助生产单位。公司注册资金为1.98亿元,年施工生产能力(综合产值)可达6.5亿元。主要经营范围是道路桥梁及其配套设施建设,施工资质已经达到:公路工程总承包一级、市政公用工程总承包二级、公路路基、路面、土石方工程专业承包一级、城市及道路照明工程专业承包二级。 2002年,在管理局、建设集团各级领导和部门的正确指导和大力支持下,公司广大干部职工紧紧围绕管理局“1678”总体工作部署,结合“成本效益年”活动,抓经营管理,抓市场开拓,积极谋求企业发展。通过公司上下共同努力,我们克服了生产任务量不足、资金周转紧张等诸多不利因素,在经营管理工作中取得了一定成绩。 一、经营现状及年度经营成果预测 (一)目前经营状况 1、2002年公司承担的经营业绩责任合同指标 (1)实现目标利润1872万元; (2)上交资产收益1495万元; (3)对外创收13865万元; (4)上缴上级管理费160万元; (5)计提折旧2248万元。 2、经营指标完成情况 为保证上述指标的顺利完成,年初,我们在综合分析公司的生产经营能力及科学进行保本点测算的基础上,确定2002年市场开发目标5亿元;工程施工收入目标3.5亿元,其中:油田内部2亿元,外部1.5亿元;其它营业收入1093万元,其中:管理局拨款725万元,其它业务收入368万元。制定了公司《2002年改革与管理工作总体方案》,进一步完善了市场开发、财务资产管理、项目管理及经营业绩考核等十项配套管理办法,并积极推进各项管理办法的落实,使公司各项工作向程序化、规范化管理迈进。 截至9月25日,各项指标完成情况如下: (1)承揽到油田内、外部工程项目58项,其中:油田内部项目47项,油田外部项目11项。工作量5.3亿元,完成年计划的106%,其中,跨年部分约2.2亿元。 (2)完成建安工作量2.7亿元(不含设备费395万元),完成年计划的77%,为去年同期的101%;其中油田内部14188万元,为年计划的71%;油田外部12812万元,为公司年计划的85%。 (3)实现经营收入28149万元,完成年计划的78%。其中其他业务收入754万元,完成年计划的205%。 (4)成本支出29203.4万元,主营业务税金及附加152万元,累计支出29355.4万元。其中:——上级管理费为0; ——上交资产收益为0; ——计提折旧1809.3万元,完成合同指标的80%。 (5)累计盈余为-1206.4万元。 (二)年度经营指标完成情况预测 从目前经营状况分析,由于油田内部活源缺口较大,尽管已经得到上级领导的关心和帮助,努力落实了1.4亿元,但是距年度计划目标仍差6000多万元,并且施工项目零散,施工组织费用增加,利润减少。外部市场开发情况虽然不错,跟踪的数十个项目,相继中标7项,产值3.3亿元,但由于充实人力物力,加上市场跟踪、降价竞标、设备调运等各种不利因素的