(二)多重共线性检验

采用逐步回归法,来检验并解决多重共线性问题。运行spss19.0,对所有应变量和自变量进行逐步回归分析。

结果分析:

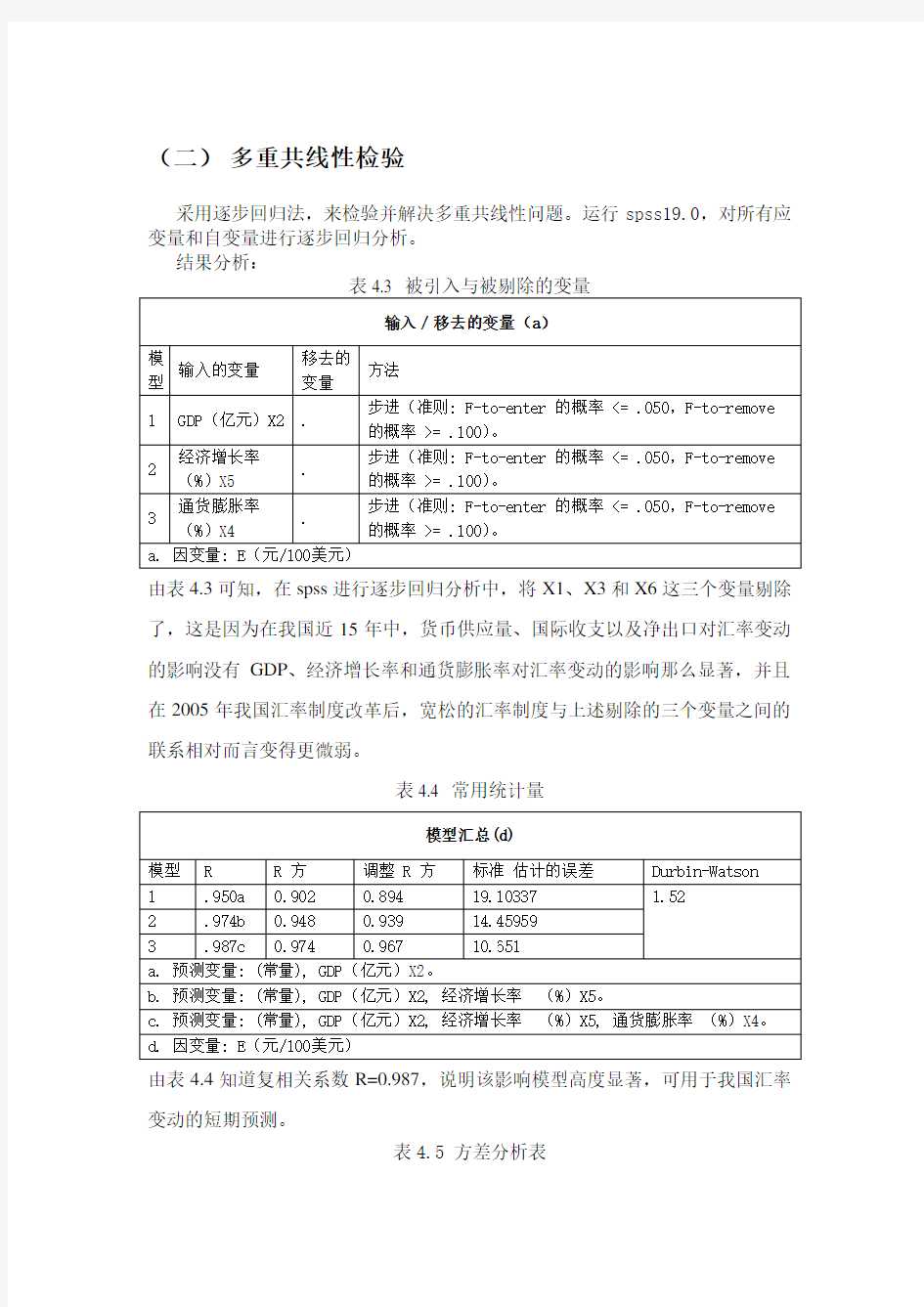

表4.3 被引入与被剔除的变量

输入/移去的变量(a)

模型输入的变量

移去的

变量

方法

1 GDP(亿元)X

2 . 步进(准则: F-to-enter 的概率 <= .050,F-to-remove 的概率 >= .100)。

2 经济增长率

(%)X5

.

步进(准则: F-to-enter 的概率 <= .050,F-to-remove

的概率 >= .100)。

3 通货膨胀率

(%)X4

.

步进(准则: F-to-enter 的概率 <= .050,F-to-remove

的概率 >= .100)。

a. 因变量: E(元/100美元)

由表4.3可知,在spss进行逐步回归分析中,将X1、X3和X6这三个变量剔除了,这是因为在我国近15年中,货币供应量、国际收支以及净出口对汇率变动的影响没有GDP、经济增长率和通货膨胀率对汇率变动的影响那么显著,并且在2005年我国汇率制度改革后,宽松的汇率制度与上述剔除的三个变量之间的联系相对而言变得更微弱。

表4.4 常用统计量

模型汇总(d)

模型R R 方调整 R 方标准估计的误差Durbin-Watson

1 .950a 0.90

2 0.894 19.10337 1.52

2 .974b 0.948 0.939 14.45959

3 .987c 0.97

4 0.967 10.651

a. 预测变量: (常量), GDP(亿元)X2。

b. 预测变量: (常量), GDP(亿元)X2, 经济增长率(%)X5。

c. 预测变量: (常量), GDP(亿元)X2, 经济增长率(%)X5, 通货膨胀率(%)X4。

d. 因变量: E(元/100美元)

由表4.4知道复相关系数R=0.987,说明该影响模型高度显著,可用于我国汇率变动的短期预测。

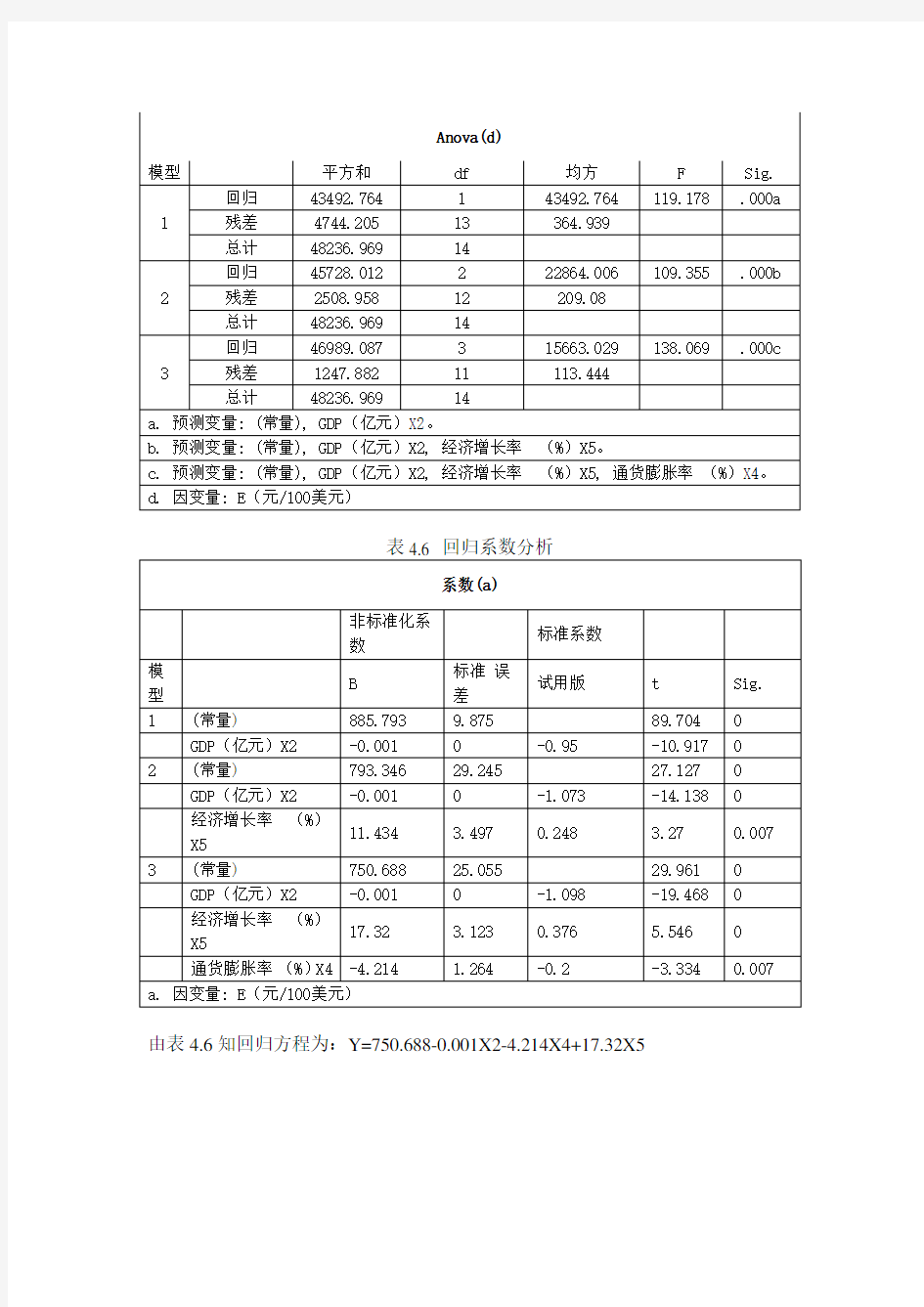

表4.5 方差分析表

Anova(d)

模型平方和df 均方 F Sig.

1 回归43492.764 1 43492.764 119.178 .000a 残差4744.205 13 364.939

总计48236.969 14

2 回归45728.012 2 22864.006 109.355 .000b 残差2508.958 12 209.08

总计48236.969 14

3 回归46989.087 3 15663.029 138.069 .000c 残差1247.882 11 113.444

总计48236.969 14

a. 预测变量: (常量), GDP(亿元)X2。

b. 预测变量: (常量), GDP(亿元)X2, 经济增长率(%)X5。

c. 预测变量: (常量), GDP(亿元)X2, 经济增长率(%)X5, 通货膨胀率(%)X4。

d. 因变量: E(元/100美元)

表4.6 回归系数分析

系数(a)

非标准化系

数

标准系数

模型B

标准误

差

试用版t Sig.

1 (常量) 885.793 9.875 89.704 0

GDP(亿元)X2 -0.001 0 -0.95 -10.917 0

2 (常量) 793.346 29.245 27.127 0

GDP(亿元)X2 -0.001 0 -1.073 -14.138 0

经济增长率(%)

X5

11.434 3.497 0.248 3.27 0.007 3 (常量) 750.688 25.055 29.961 0

GDP(亿元)X2 -0.001 0 -1.098 -19.468 0

经济增长率(%)

X5

17.32 3.123 0.376 5.546 0

通货膨胀率(%)X4 -4.214 1.264 -0.2 -3.334 0.007 a. 因变量: E(元/100美元)

由表4.6知回归方程为:Y=750.688-0.001X2-4.214X4+17.32X5

(三)异方差的检验与修正

绘制e2对x的散点图

由图可看出e2对x的散点图主要分布在图中的大部分地方。大致可看出e2随x的变动而呈增大的趋势,应此,模型可能存在异方差。

White 检验

由表作White检验,得结果如下,nR2 =6.433,而查表得临界值Χ2(1)=34.8。因为nR2 =6.433<Χ2(1)=34.8,所以,表明模型存在异方差。

异方差性的修正

估计结果如下

Y=-130.4 + 0.852x1

(-152)(12.91)

R2=0.852,DW=1.492,F=166.74

可以看出运用加权最小二乘法消除了异方差。

(四)自相关检验

Y=-130.4 + 0.852x1

(-152)(12.91)

R2=0.852,DW=1.492,F=166.74 DF=30

在0.05显著水平下,查DW统计表可知,dl=1.352 du=1.489,DW>dU,说明不存在自相关。最终模型表明,职工工资每增加一单位税收收入就会相应增加0.852个单位。

(五)对结果的进一步解释

从以上结果可以看出:(1)从模型的拟合度及系数的检验上看,模型具有较好的效果,且各变量对模型的影响都是显著的,但由于数据存在一定序列相关,这是的模型的稳定性受到一定的影响;(2)在模型中,与E变化方向相反的影响因素有:货币供应量、通货膨胀率,这说明如果在其他条件不变的情况下,如果增加它们中的任何一个都将使人民币汇率下降,人民币升值。这好象有些与前面的分析说不过去,其实在这里我们忽略了一个前提——在一个经济系统中,任何一个指标的变动都将引起其他指标的变动,所以说前面的理解是可以成立的;