实验1:基金能否赢得市场

实验目的

运用简单的统计学检验来检验金融理论----基金能否赢得市场

实验软件:Eviews

实验数据:见附录一

实验过程

在投资决策的过程中,我们需要知道某只基金(或股票)是否能够赢得市场,即该只基金(相对于无风险利率)的超额收益要高于市场组合的超额收益。我们假设模型为:

R i?R f=α+β×(R m?R f)+μt

(其中R i表示该基金的收益率;R f表示市场无风险收益率;R m表示市场组合的收益率,在这里我们取上证综合指数的收益率;α 表示该基金收益率超过市场组合的收益率的大小。)1.1数据预处理

利用搜集到的数据运用excle整理出R i-R f ,R M-R f 如附录一表1.1.1,表1.1.2所示:1.2 Eviews数据导入

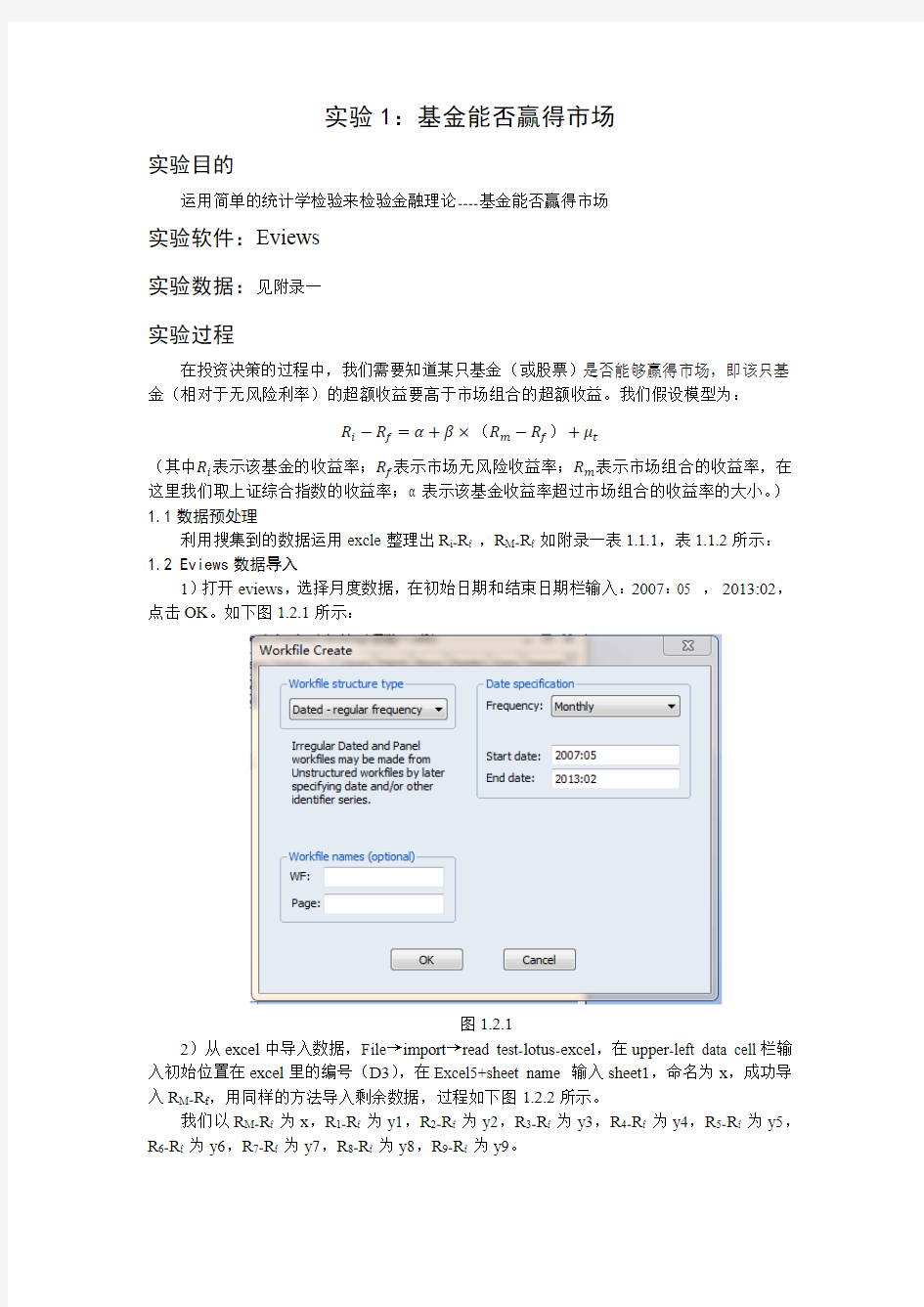

1)打开eviews,选择月度数据,在初始日期和结束日期栏输入:2007:05 ,2013:02,点击OK。如下图1.2.1所示:

图1.2.1

2)从excel中导入数据,File→import→read test-lotus-excel,在upper-left data cell栏输入初始位置在excel里的编号(D3),在Excel5+sheet name 输入sheet1,命名为x,成功导入R M-R f,用同样的方法导入剩余数据,过程如下图1.2.2所示。

我们以R M-R f 为x,R1-R f 为y1,R2-R f 为y2,R3-R f 为y3,R4-R f 为y4,R5-R f 为y5,R6-R f 为y6,R7-R f 为y7,R8-R f 为y8,R9-R f 为y9。

图1.2.2 导入x

1.3拟合回归模型

输入ls y1 c x 做出第一只基金的CAPM模型的回归方程,如下图1.3所示

图1.3

其他的回归模型操作步骤与之类似,在此不再赘述。

实验结果

一、单个结果分析

2.1对于博时价值的分析

在上面实验步骤的1.3中我们用Eviews得到了第一只基金的回归分析的表格如下表2.1所示:

Dependent Variable: Y1

Method: Least Squares

Date: 05/05/13 Time: 16:19

Sample: 2007M05 2013M02

Included observations: 70

Variable Coefficient Std. Error t-Statistic Prob.

C -0.125066 0.010068 -12.42173 0.0000

X 0.485169 0.035667 13.60264 0.0000

R-squared 0.731259 Mean dependent var -0.248914

Adjusted R-squared 0.727307 S.D. dependent var 0.068864

S.E. of regression 0.035961 Akaike info criterion -3.784617

Sum squared resid 0.087936 Schwarz criterion -3.720374

Log likelihood 134.4616 Hannan-Quinn criter. -3.759099

F-statistic 185.0317 Durbin-Watson stat 1.129516

Prob(F-statistic) 0.000000

表2.1

从上表中我们不难发现作为詹森指数的常数项C的t比率非常显著,且方程的R2 达到了0.731259,拟合结果比较满意,F统计量明显通过检验,方程总体的显著性也比较满意。以上种种均表明方程的回归结果比较不错。

截距项为-0.125066,说明基金的整体表现不如市场预期。也即博时价值没有打败市场。

2.2对于嘉实沪深的分析

在上面实验步骤的1.3中我们用Eviews得到了嘉实沪深基金的回归分析的表格如下表2.2所示:

Dependent Variable: Y2

Method: Least Squares

Date: 05/05/13 Time: 16:39

Sample: 2007M05 2013M02

Included observations: 70

Variable Coefficient Std. Error t-Statistic Prob.

C -0.067134 0.014373 -4.670885 0.0000

X 0.701310 0.050916 13.77384 0.0000

R-squared 0.736146 Mean dependent var -0.246157

Adjusted R-squared 0.732266 S.D. dependent var 0.099212

S.E. of regression 0.051335 Akaike info criterion -3.072724

Sum squared resid 0.179201 Schwarz criterion -3.008482

Log likelihood 109.5454 Hannan-Quinn criter. -3.047206

F-statistic 189.7186 Durbin-Watson stat 1.660885

Prob(F-statistic) 0.000000

表2.2

从上表中我们不难发现作为詹森指数的常数项C的t比率非常显著,且方程的R2 达到了0.73146,拟合结果比较满意,F统计量明显通过检验,方程总体的显著性也比较满意。

以上种种均表明方程的回归结果比较不错。

截距项为-0.067134,说明基金的整体表现不如市场预期。也即嘉实沪深没有打败市场。2.3对于金鹰成份的分析

在上面实验步骤的1.3中我们用Eviews得到了金鹰成份基金的回归分析的表格如下表2.3所示:

Dependent Variable: Y3

Method: Least Squares

Date: 05/05/13 Time: 16:42

Sample: 2007M05 2013M02

Included observations: 70

Variable Coefficient Std. Error t-Statistic Prob.

C -0.114734 0.011175 -10.26702 0.0000

X 0.526502 0.039588 13.29959 0.0000

R-squared 0.722312 Mean dependent var -0.249134

Adjusted R-squared 0.718228 S.D. dependent var 0.075192

S.E. of regression 0.039914 Akaike info criterion -3.576037

Sum squared resid 0.108331 Schwarz criterion -3.511795

Log likelihood 127.1613 Hannan-Quinn criter. -3.550519

F-statistic 176.8790 Durbin-Watson stat 1.542766

Prob(F-statistic) 0.000000

表2.3

从上表中我们不难发现作为詹森指数的常数项C的t比率非常显著,且方程的R2 达到了0.722312,拟合结果比较满意,F统计量明显通过检验,方程总体的显著性也比较满意。以上种种均表明方程的回归结果比较不错。

截距项为-0.114734,说明基金的整体表现不如市场预期。也即金鹰成份没有打败市场。2.4对于广发聚丰的分析

在上面步骤1.3中我们用Eviews得到了广发聚丰基金的回归分析的表格如下表2.4所示:Dependent Variable: Y4

Method: Least Squares

Date: 05/05/13 Time: 16:48

Sample: 2007M05 2013M02

Included observations: 70

Variable Coefficient Std. Error t-Statistic Prob.

C -0.103263 0.012259 -8.423304 0.0000

X 0.561761 0.043429 12.93525 0.0000

R-squared 0.711033 Mean dependent var -0.246664

Adjusted R-squared 0.706783 S.D. dependent var 0.080862

S.E. of regression 0.043786 Akaike info criterion -3.390842

Sum squared resid 0.130372 Schwarz criterion -3.326599

Log likelihood 120.6795 Hannan-Quinn criter. -3.365324

F-statistic 167.3207 Durbin-Watson stat 1.003630

Prob(F-statistic) 0.000000

表2.4

从上表中我们不难发现作为詹森指数的常数项C的t比率非常显著,且方程的R2 达到了0.711033,拟合结果比较满意,F统计量明显通过检验,方程总体的显著性也比较满意。以上种种均表明方程的回归结果比较不错。

截距项为-0.103263,说明基金的整体表现不如市场预期。也即广发聚丰没有打败市场。

2.5对于光大量化的分析

在上面实验步骤的1.3中我们用Eviews得到了光大量化基金的回归分析的表格如下表2.5所示:

Dependent Variable: Y5

Method: Least Squares

Date: 05/05/13 Time: 16:52

Sample: 2007M05 2013M02

Included observations: 70

Variable Coefficient Std. Error t-Statistic Prob.

C -0.069029 0.013489 -5.117299 0.0000

X 0.696416 0.047786 14.57360 0.0000

R-squared 0.757481 Mean dependent var -0.246802

Adjusted R-squared 0.753914 S.D. dependent var 0.097122

S.E. of regression 0.048179 Akaike info criterion -3.199611

Sum squared resid 0.157846 Schwarz criterion -3.135368

Log likelihood 113.9864 Hannan-Quinn criter. -3.174093

F-statistic 212.3898 Durbin-Watson stat 1.262447

Prob(F-statistic) 0.000000

表2.5

从上表中我们不难发现作为詹森指数的常数项C的t比率非常显著,且方程的R2 达到了0.757481,拟合结果比较满意,F统计量明显通过检验,方程总体的显著性也比较满意。以上种种均表明方程的回归结果比较不错。

截距项为-0.069029,说明基金的整体表现不如市场预期。也即光大量化没有打败市场。

2.6对于上投内需的分析

在上面实验步骤的1.3中我们用Eviews得到了上投内需基金的回归分析的表格如下表2.6所示:

Dependent Variable: Y6

Method: Least Squares

Date: 05/05/13 Time: 19:01

Sample: 2007M05 2013M02

Included observations: 70

Variable Coefficient Std. Error t-Statistic Prob.

C -0.113977 0.012541 -9.088337 0.0000

X 0.511648 0.044427 11.51661 0.0000

R-squared 0.661072 Mean dependent var -0.244585

Adjusted R-squared 0.656087 S.D. dependent var 0.076381

S.E. of regression 0.044793 Akaike info criterion -3.345389

Sum squared resid 0.136434 Schwarz criterion -3.281147

Log likelihood 119.0886 Hannan-Quinn criter. -3.319871

F-statistic 132.6324 Durbin-Watson stat 1.640318

Prob(F-statistic) 0.000000

表2.6

从上表中我们不难发现作为詹森指数的常数项C的t比率非常显著,且方程的R2 达到了0.661072,拟合结果比较满意,F统计量明显通过检验,方程总体的显著性也比较满意。以上种种均表明方程的回归结果比较不错。

截距项为-0.113977,说明基金的整体表现不如市场预期。也即上投内需没有打败市场。

2.7对于工银精选的分析

在上面实验步骤的1.3中我们用Eviews得到了工银精选基金的回归分析的表格如下表2.5所示:

Dependent Variable: Y7

Method: Least Squares

Date: 05/05/13 Time: 19:15

Sample: 2007M05 2013M02

Included observations: 70

Variable Coefficient Std. Error t-Statistic Prob.

C -0.127742 0.011194 -11.41125 0.0000

X 0.479029 0.039656 12.07948 0.0000

R-squared 0.682115 Mean dependent var -0.250023

Adjusted R-squared 0.677440 S.D. dependent var 0.070399

S.E. of regression 0.039983 Akaike info criterion -3.572579

Sum squared resid 0.108707 Schwarz criterion -3.508336

Log likelihood 127.0403 Hannan-Quinn criter. -3.547061

F-statistic 145.9140 Durbin-Watson stat 1.468375

Prob(F-statistic) 0.000000

表2.7

从上表中我们不难发现作为詹森指数的常数项C的t比率非常显著,且方程的R2 达到

了0.682115,拟合结果比较满意,F统计量明显通过检验,方程总体的显著性也比较满意。以上种种均表明方程的回归结果比较不错。

截距项为-0.127742,说明基金的整体表现不如市场预期。也即工银精选没有打败市场。

2.8对于海富通精选的分析

在上面实验步骤的1.3中我们用Eviews得到了海富通精选基金的回归分析的表格如下表2.8所示:

Dependent Variable: Y8

Method: Least Squares

Date: 05/05/13 Time: 19:18

Sample: 2007M05 2013M02

Included observations: 70

Variable Coefficient Std. Error t-Statistic Prob.

C -0.137929 0.009284 -14.85695 0.0000

X 0.434605 0.032888 13.21460 0.0000

R-squared 0.719733 Mean dependent var -0.248870

Adjusted R-squared 0.715611 S.D. dependent var 0.062179

S.E. of regression 0.033159 Akaike info criterion -3.946854

Sum squared resid 0.074767 Schwarz criterion -3.882612

Log likelihood 140.1399 Hannan-Quinn criter. -3.921336

F-statistic 174.6256 Durbin-Watson stat 1.576381

Prob(F-statistic) 0.000000

从上表中我们不难发现作为詹森指数的常数项C的t比率非常显著,且方程的R2 达到了0.719733,拟合结果比较满意,F统计量明显通过检验,方程总体的显著性也比较满意。以上种种均表明方程的回归结果比较不错。

截距项为-0.137929,说明基金的整体表现不如市场预期。也即海富通精选没有打败市场。

2.9对于国泰金鼎的分析

在上面实验步骤的1.3中我们用Eviews得到了国泰金鼎基金的回归分析的表格如下表2.9所示:

Dependent Variable: Y9

Method: Least Squares

Date: 05/05/13 Time: 19:23

Sample: 2007M05 2013M02

Included observations: 70

Variable Coefficient Std. Error t-Statistic Prob.

C -0.110253 0.010905 -10.11077 0.0000

X 0.537940 0.038630 13.92557 0.0000

R-squared 0.740380 Mean dependent var -0.247573

Adjusted R-squared 0.736562 S.D. dependent var 0.075883

S.E. of regression 0.038948 Akaike info criterion -3.625041

Sum squared resid 0.103151 Schwarz criterion -3.560798

Log likelihood 128.8764 Hannan-Quinn criter. -3.599523

F-statistic 193.9214 Durbin-Watson stat 1.581985

Prob(F-statistic) 0.000000

表2.9

从上表中我们不难发现作为詹森指数的常数项C的t比率非常显著,且方程的R2 达到了0.740380,拟合结果比较满意,F统计量明显通过检验,方程总体的显著性也比较满意。以上种种均表明方程的回归结果比较不错。

截距项为-0.110253,说明基金的整体表现不如市场预期。也即国泰金鼎没有打败市场。二、整体结果分析

从上面部分我们可以知道九只基金在选定的时间内都没有打败市场,也即他们的表现都不如市场预期表现。但有一点需要说明,就是我们选定时间在2007年5月一直到2013年

2月,在这段时间内正好发生了全球性的经济危机,也就是我们的结论换句话说就是:在全球性的金融危机面前我们选定的基金都没能赢过市场。在此基础上我们可以引申出一点就是,面对经济不景气时把钱放入基金不是一个好主意。

实验二:综合性检验

实验目的

对某只股票得到的CAPM回归模型进行经济意义检验,统计学检验,计量经济检验。实验软件:Eviews

实验数据:见附录二

实验过程

用CAPM模型观测宝钢股份的股票在2002.02到2008.12相对于上证综合指数的收益情况进行回归。

设定CAPM模型为:

R i?R f=α+β×(R m?R f)+μt

(其中R i表示平安保险的收益率;R f表示市场无风险收益率;R m表示市场组合的收益率,在这里我们取上证综合指数的收益率;α 表示平安保险的股票收益率超过市场组合的收益率的大小。)

1.1数据预处理

利用搜集到的数据运用excle整理出R i-R f ,R M-R f 如附录二表1所示:

1.2 Eviews数据导入

1)打开eviews,选择月度数据,在初始日期和结束日期栏输入:2002:03,2008:12,点击OK。如下图1.2.1所示:

图1.2.1

2)从excel中导入数据,File→import→read test-lotus-excel,在upper-left data cell栏输入初始位置在excel里的编号(G3和H 3),在Excel5+sheet name 输入sheet1,命名为x和y,成功导入R M-R f 和R i-R f,过程如下图1.2.2和图1.2.3所示。

在这里我们用x代表R M-R f ,用y代表R i-R f

表1.2.2

表1.2.3

1.3拟合回归模型

输入ls y c x 做出宝钢股份的CAPM模型的回归方程,如下图1.3所示:

图1.3

实验结果

Dependent Variable: Y

Method: Least Squares

Date: 05/05/13 Time: 20:19

Sample: 2002M03 2008M12

Included observations: 82

Variable Coefficient Std. Error t-Statistic Prob.

C 0.012593 0.016877 0.746177 0.4577

X 1.047779 0.071906 14.57156 0.0000

R-squared 0.726337 Mean dependent var -0.200096

Adjusted R-squared 0.722916 S.D. dependent var 0.145761

S.E. of regression 0.076727 Akaike info criterion -2.273051

Sum squared resid 0.470957 Schwarz criterion -2.214350

Log likelihood 95.19508 Hannan-Quinn criter. -2.249483

F-statistic 212.3303 Durbin-Watson stat 1.790250

Prob(F-statistic) 0.000000

表2.1

所得回归方程为:

Y=0.012593 + 1.047779×X

(0.746177)(14.57156)

一、经济意义检验

这里所估计的参数β=1.047779表示R M-R f每增加1%,将会导致R i-R f增加1.047779%,也即R i近似增加1.047779%,这符合经济学中的常理。

二、统计学检验

1)t检验

对于截距项t值为0.746177,伴随概率为0.4577,这明显是不通过检验的。但是对于回归模型来说,截距项是保证模型不仅过原点,并且对保持β的经济学意义有至关重要的意义,所以即使t值不显著我们也不能简单的去掉截距项。

对于β来说,他的t值为14.57156,伴随概率为0.0000,所以β通过了变量显著性检验。2)R2检验

由表2.1可知,由回归结果可知,本题中的可决定系数R2=0.726337,说明模型对数据拟在整体上合较好。解释变量“R M-R f”对被解释变量“R i-R f”的72.6337%的变化做出了解释。

3)F检验

由表2.1可知F=212.3303,其伴随概率为0.000000<0.05,所以我们可以得出结论方程整体显著成立。

三、计量经济学检验

1)自相关性检验

3.1.1 DW检验

由上表2.1可知DW=1.790250,查表得d L=1.48,d U =1.53,所以d U 3.1.2 作图法 我们做出实际值,估计值和残差的示意图,如下图所示: 图3.2.1 其中,红线代表实际值,绿线代表估计值,蓝线代表残差,可知随机误差项不存在明显的自相关性。 3.1.3 拉格朗日乘数检验 在方程窗口上点击“View/Residual Test/Serial Correlation LM Test”,选择滞后期为“7”,输出结果如表3.1.3所示: Breusch-Godfrey Serial Correlation LM Test: F-statistic 0.545540 Prob. F(7,73) 0.7971 Obs*R-squared 4.076345 Prob. Chi-Square(7) 0.7709 Test Equation: Dependent Variable: RESID Method: Least Squares Date: 05/05/13 Time: 21:02 Sample: 2002M03 2008M12 Included observations: 82 Presample missing value lagged residuals set to zero. Variable Coefficient Std. Error t-Statistic Prob. C 0.000355 0.017711 0.020030 0.9841 X 0.001754 0.076531 0.022920 0.9818 RESID(-1) 0.098537 0.116946 0.842586 0.4022 RESID(-2) 0.014741 0.118165 0.124745 0.9011 RESID(-3) -0.119454 0.118932 -1.004391 0.3185 RESID(-4) 0.088508 0.123982 0.713877 0.4776 RESID(-5) -0.137192 0.124052 -1.105926 0.2724 RESID(-6) -0.042985 0.127089 -0.338226 0.7362 RESID(-7) 0.116158 0.126505 0.918211 0.3615 R-squared 0.049712 Mean dependent var -8.80E-18 Adjusted R-squared -0.054430 S.D. dependent var 0.076251 S.E. of regression 0.078299 Akaike info criterion -2.153309 Sum squared resid 0.447545 Schwarz criterion -1.889157 Log likelihood 97.28565 Hannan-Quinn criter. -2.047256 F-statistic 0.477347 Durbin-Watson stat 1.973510 Prob(F-statistic) 0.868406 可知RESID(-1)~ RESID(-7)均没有通过t检验,则接受零假设,即不存在自相关性。2)异方差性检验 3.2.1作图法 由下图可知,回归模型存在明显的异方差性。 图3.2.1 3.2.2White检验 运用Eviews进行怀特检验得到如下表所示: Heteroskedasticity Test: White F-statistic 0.858695 Prob. F(2,79) 0.4276 Obs*R-squared 1.744680 Prob. Chi-Square(2) 0.4180 Scaled explained SS 2.446314 Prob. Chi-Square(2) 0.2943 Test Equation: Dependent Variable: RESID^2 Method: Least Squares Date: 05/05/13 Time: 21:14 Sample: 2002M03 2008M12 Included observations: 82 Variable Coefficient Std. Error t-Statistic Prob. C 0.010193 0.003574 2.852095 0.0055 X 0.037645 0.029357 1.282327 0.2035 X^2 0.057941 0.051258 1.130384 0.2617 R-squared 0.021277 Mean dependent var 0.005743 Adjusted R-squared -0.003501 S.D. dependent var 0.009919 S.E. of regression 0.009936 Akaike info criterion -6.349332 Sum squared resid 0.007800 Schwarz criterion -6.261281 Log likelihood 263.3226 Hannan-Quinn criter. -6.313981 F-statistic 0.858695 Durbin-Watson stat 2.054841 Prob(F-statistic) 0.427631 表3.2.2 检验结果显示T?R2=1.744680,且约束条件的个数m=2,经查表可知χ0.052(2)=5.991, 2(2),落在接受区域,即原方程存在异方差性。 即T?R2<χ0.05 3)正态性检验 图3.3 由上图可知我们J-B统计量为6.901773,p值为0.031718 0.05所以落在拒绝域内,所以我们拒绝正态性原假设,认为分布不为正态性,并且我们可以看到偏度指标为0.530232,存在一定程度的右偏,峰度指标为3.946280,所以超峰度为0.946280。 实验3:多重共线性检验 实验目的 理解多重共线性的含义,运用Eviews做到识别和修正。 实验软件:Eviews 实验数据:见附录三 实验过程 1多重共线性检验 第一步:运用eviews的最小二乘估计对实验数据进行ols估计(ls y c x1 x2 x3 x4 x5)结果 表1.1 第二步:求出X 分析:逐步回归法含义简单相关系数检验法是利用解释变量之间的线性相关程度去判断是否存在严重多重共线性的一种简便方法。判断规则一般而言如果每两个解释变量的简单相关系数比较高例如大于0.8则可认为存在着较严重的多重共线性。(较高的简单相关系数只是多重共线性存在的充分条件而不是必要条件。)并且,在置信水平是5%的情况下,经济意义上,x4和x5应与Y成正相关,但回归结果的β值却是负数。与此同时R-squared的值高达0.999。 根据以上分析,我们判定Xi,Xj存在多重共线性,我们需要对其进行调整。 2多重共线性调整 第一步:我们用自变量Y分别与X1,X2,X3,X4,X5进行回归(ls y c x1;ls y c x2;ls y c x3;ls y c x4;ls y c x5), 2.1得: 表2.1 不难发现,此处X2的可决系数最大,所以首先选取X2进行逐步回归。 第二步:我们首先引入X1,对第一步得到的结果进行回归分析(ls y c x2 x1),结果如下表2.2 表2.2 分析上述数据我们可以看出X2,X1的伴随概率分别为0.0005和0.0025,都小于5%的置信水平,并且X1的t统计量为3.539376,通过了检验,所以我们接受X1的加入。 第三步:引入X3,对第二步得出的结果进行回归分析(ls y c x2 x1 x3),结果如下表2.3所示: 分析上述数据我们可以看出X2,X1的伴随概率分别为0.0008和0.0119,都小于5%的置信水平,但是X3的伴随概率为0.8886远远超过我们设置的置信水平,并且它的t统计量为0.142378,明显不通过检验,所以我们不接受X3的加入。 第四步:引入X4,对第二步得出的结果进行回归分析(ls y c x2 x1 x4),结果如下表2.4所 表2.4 分析上述数据我们可以看出X2,X1的伴随概率分别为0.0006和0.0031,都小于5%的置信水平,但是X3的伴随概率为0.5346远远超过我们设置的置信水平,并且,它的t统计量为-0.63466,明显不通过检验,所以我们不接受X4的加入。 第五步:引入X5,对第二步得出的结果进行回归分析(ls y c x2 x1 x5),结果如下表2.5所示: 表2.5 分析上述数据我们可以看出X2,X1的伴随概率分别为0.0022和0.0058,都小于5%的置信水平,但是X3的伴随概率为0.8408远远超过我们设置的置信水平,并且,它的t统计量为-0.20415,明显不通过检验,所以我们不接受X5的加入。 至此,我们可以得出结论,多重共线调整后的方程只剩自变量X1,X2。最终方程如下所示: Y=?287.6867+0.415867 ×X1+0.487185× X2 (-2.841797)(3.539376)(4.323352) 3对多重共线性调整后的方程进行检验 3.1拟合优度检验 表3.1 表3.1说明拟合结果非常理想。 3.2 由表3.2可知,方程的整体显著成立。 3.3异方差性检验 1)White检验 由上表结果我们不难发现辅助回归方程的可决系数和调整的可决系数都不显著,且方程总体线性显著性检验(F检验)在15%的情况下也没有通过,故回归模型的异方差性不明显。 本科生实验报告 实验课程统计学 学院名称商学院 专业名称会计学 学生姓名苑蕊 学生学号0113 指导教师刘后平 实验地点成都理工大学南校区 实验成绩 二〇一五年十月二〇一五年十月 依据上述资料编制组距变量数列,并用次数分布表列出各组的频数和频率,以及向上、向下累计的频数和频率, 并绘制直方图、折线图。 学生 实验 心得 2.已知2001-2012年我国的国内生产总值数据如表2-16所示。 学生 实验 心得 要求:(1)依据2001-2012年的国内生产总值数据,利用Excel软件绘制线图和条形图。 (2)依据2012年的国内生产总值及其构成数据,绘制环形图和圆形图。 学生 实验 心得 3.计算以下数据的指标数据 1100 1200 1200 1400 1500 1500 1700 1700 1700 1800 1800 1900 1900 2100 2100 2200 2200 2200 2300 2300 2300 2300 2400 2400 2500 2500 2500 2500 2600 2600 2600 2700 2700 2800 2800 2800 2900 2900 2900 3100 3100 3100 3100 3200 3200 3300 3300 3400 3400 3400 3500 3500 3500 3600 3600 3600 3800 3800 3800 4200 4.一家食品公司,每天大约生产袋装食品若干,按规定每袋的重量应为100g。为对产品质量进行检测,该企业质检部门采用抽样技术,每天抽取一定数量的食品,以分析每袋重量是否符合质量要求。现从某一天生产的一批食品8000袋中随机抽取了25袋(不重复抽样),测得它们的重量分别为: 学生实验心得 101 103 102 95 100 102 105 已知产品重量服从正态分布,且总体方差为100g。试估计该批产品平均重量的置信区间,置信水平为95%. 学生信息管理课题实验报告 绪论随着学校规模的不断扩大,学生数量急剧增加,有关学生的各种信息也成倍增长。面对如此庞大的信息量,开发学生信息管理系统来提高学生管理工作效率就成为必然。通过该系统,可以做到信息的规范管理、科学统计。本文主要介绍了学生信息管理系统的主要任务,系统的用户权限有两种:学生和系统管理员,。该系统主要由学查询、录入、修改、删除、浏览退出。功能模块组成,本文具体介绍了各功能模块所包含的小模块的功能,学籍维护模块主要是对学生的基本信息进行添加、查询、修改、删除;选课管理模块主要是对选修的课程进行添加、删除、统计选修人数,以及学生进行选课和更改选课;成绩查询模块主要是对必修课进行添加、删除、录入成绩,以及学生进行查询成绩等功能。 1.1引言 随着科学技术的不断提高,计算机科学日渐成熟,其强大的功能已为人们深刻认识,它已进入人类社会的各个领域并发挥着越来越重要的作用。随着计算机网络技术发展,Web数据库技术已经成为应用最为广泛的网站架构基础技术在应用系统中,Wet提供了与用户进行通信联络的有效手段,利用Web技术,实现Web服务器与数据库系统的连接,完成对数据的处理与查询,用户可以通过操作简单易学的浏览器来查询处理所需要的各种数据。 1.2问题的意义和必要性 学生信息的管理是学校日常工作中的重要组成部分。高校招生规模的逐步扩大和认识制度的改革,在校学生人数将不断增加,而学生管理人员则相对减少。加上我国高等学校基层学生管理工作的头绪多,内容杂,管理细,要求高,传统管理办法已基本不适应新形势的要求。在校生的基本信息的管理,选课及成绩的信息的管理,学生学籍的管理,稍有不慎就会出现错误。同时学生成绩的手工登录与查询,是一项非常繁重而枯燥的劳动,每年课程的变化都需要重新规划,耗费许多人力和物力,而且会因人的情绪烦燥而出现失误。因此在计 算机飞速发展的今天,应用数据库技术实现学生信息的管理是可行而必要的工作,实现高校学生信息网上管理,既能够提高工作效率,又可以提高工作水平。 计算机具有运算速度快、精度高、能按照设计逻辑处理问题等特性,在学 生信息的录入、统计中如采用一个计算机化的信息系统进行处理,就不会发生信息遗漏或者数据输入不正确的情形。 实验报告 哈尔滨工程大学教务处制 目录 第1章股票估值 (3) 1.1实验目的 (3) 1.2实验方法和手段 (3) 1.3实验内容 (3) 1.4实验数据来源 (4) 1.5实验步骤及结果分析 (4) 1.6.实验结论 (5) 第2章资产流动性 (6) 2.1实验目的 (6) 2.2实验方法和手段 (6) 2.3实验内容 (6) 2.4实验数据来源 (6) 2.5实验步骤及结果分析 (6) 2.6实验结论 (8) 第3章投资组合分析 (8) 3.1实验目的 (8) 3.2实验方法和手段 (8) 3.3实验内容 (8) 3.4实验数据来源 (9) 3.5实验步骤及结果分析 (9) 3.6实验结论 (11) 第1章股票估值 1.1实验目的 学习股票估值原理,经典的金融理论认为,金融市场上的资产价格由其未来产生的现金流量所决定,这种由未来产生的现金流量所决定的资产价格被称为资产的内在价值。如果我们能够精确地预测股票的未来现金流,并且能够找到一个合适的市场贴现率,那么股票的内在价值就是股票的未来现金流在一定市场贴现率下的贴现值。通过对同仁堂股票的分析进行实践应用,分析其股票内在价值,学会如何进行股票估值。 1.2实验方法和手段 利用固定红利模型理论方法,通过Excel数据分析进行股票估值。 1.3实验内容 对上证股票中同仁堂(600085.SH)股利发放情况进行分析,通过固定红利增长模型,计算其股票内在价值。 1.4实验数据来源 实验数据:同仁堂(600085.SH )从2016年4月29日到2017年4月28日日收盘价,及同期上证综合指数。及同仁堂从2005年到2016年每股税后盈余和每期股利。 来源:Wind 资讯 新浪财经 1.5实验步骤及结果分析 1.5.1利用CAPM 模型算出股票回报率k 将同仁堂(600085.SH )从2016年4月29日到2017年4月28日日收盘价,及同期上证综指数据导入Excel ,算出相应日收益率,对两者收益率利用slope 函数,算出β=1.084200339。利用上证基期和当期数据,利用公式(LN (末期)-LN (基期))/365 求得Rm=0.129855308,然后利用CAPM 模型:E(R)=Rf+β[E(RM)-Rf],,算出股票回报率k= 0.139105163 1.5.2利用算出固定股利增长率g 导入同仁堂(600085.SH )从2005年到2016年每股税后盈余和每期股利,算出股利发放率及每年股利增长率对每年的股利取对数,然后用slope 及exp 函数求出固定股利增长率g= 0.014383 1.5.3利用average 及geomean 函数算出算术平均增长率 g 1=0.047345025和几何平均增长率g 2=-0.001797573。 0(1)t t D D g =+ 信息计量学 选择学科:心理学选择数据库:CNKI(知网) 范围:2010-2011 关键词或提要中含有心理学的相关论文数量共计876篇,期刊共计277种 目的:检验“布拉德福分布定律”。 布拉德福定律简介 布拉德福定律是由英国著名文献学家布拉德福于二十世纪30年代率先提出的描述文献分散规律的经验定律。 其文字表述为:如果将科技期刊按其刊载某学科专业论文的数量多少,以递减顺序排列,那么可以把期刊分为专门面对这个学科的核心区、相关区和非相关区。各个区的文章数量相等,此时核心区、相关区,非相关区期刊数量成1:n:n2(n的平方)的关系。 布拉德福定律是文献计量学的重要定律之一,它和罗(洛)特卡定律、Zipf定律一起被并称为文献计量学的三大定律。 洛特卡定律 洛特卡定律是由美国学者A.J.洛特卡在20世纪20年代率先提出的描述科学生产率的经验规律,又称“倒数平方定律”。它描述的是科学工作者人数与其所著论文之间的关系:写两篇论文的作者数量约为写一篇论文的作者数量的1/4;写三篇论文的作者数量约为写一篇论文作者数量的1/9;写N篇论文的作者数量约为写一篇论文作者数 量的1/ n2……,而写一篇论文作者的数量约占所有作者数量的60%。该定律被认为是第一次揭示了作者与数量之间的关系。 1926年,在美国一家人寿保险公司供职的统计学家洛特卡经过大量统计和研究,在美国著名的学术刊物《华盛顿科学院报》上发表了一篇题名为“科学生产率的频率分布”的论文,旨在通过对发表论著的统计来探明科技工作者的生产能力及对科技进步和社会发展所作的贡献。这篇论文发表后并未引起多大反响,直到1949年这一成果才引起学术界关注,并誉之为“洛特卡定律”。 齐普夫定律 齐普夫定律是美国学者G.K.齐普夫于本世纪40年代提出的词频分布定律。它可以表述为:如果把一篇较长文章中每个词出现的频次统计起来,按照高频词在前、低频词在后的递减顺序排列,并用自然数给这些词编上等级序号,即频次最高的词等级为1,频次次之的等级为2,……,频次最小的词等级为D。若用f表示频次,r表示等级序号,则有fr=C(C为常数)。人们称该式为齐普夫定律。 实验二用EXCEL计算描述统计量 一. 实验目的: 1.掌握Excel中基本的数据处理方法; 2.学会使用Excel进行统计分组,能以此方式独立完成相关作业。 二.实验要求: 1.已学习教材相关内容,理解数据整理中的统计计算问题;已阅读本次实验导引,了解Excel中相关的计算工具。 2.准备好一个统计分组问题及相应数据(可用本实验导引所提供问题和数据)。三.实验内容: 1.熟练运用进行统计分组。 2.了解Excel的图表功能:创建图表、增强图表; 四. 实验步骤 1. 按照题目把数据输入excel中,如下图所示。 2.制作频数(率)分布表,如下面两个图所示。 3.根据频数(率)分布表在分别制作直方图,折线图和曲线图,如下三个图所示。 实验五用EXCEL进行假设检验 一.实验目的:用EXCEL进行参数估计和假设检验 二.实验步骤: 在EXCEL中,进行参数估计只能使用公式和函数的方法,而假设检验除以上两种方法外,还可以使用假设检验工具。 1、假设检验公式 ⑴构造工作表。如图所示,首先在各个单元格输入以下内容,其中左边是变量名,右边是相应的计算公式。 数据可使用实验三的样本数据 ⑵将A列的名称定义成为B列各个公式计算结果的变量名。选定A3:B4,A6:B8, A10:B11,A13:B15和A17:B19单元格,选择“公式”菜单的“定义的名称”子菜单的“根据所选内容创建”选项,用鼠标点击“最左列”,点击“确定”按钮即可。如下图所示: ⑶输入样本数据,以及总体标准差、总体均值假设、置信水平数据。 ⑷为样本数据指定名称。选定C1:C11单元格,选择“公式”菜单的“定义的名 1.背景 经济增长是指一个国家生产商品和劳务能力的扩大。在实际核算中,常以一国生产的商品和劳务总量的增加来表示,即以国民生产总值(GDP)和国内生产总值的的增长来计算。 古典经济增长理论以社会财富的增长为中心,指出生产劳动是财富增长的源泉。现代经济增长理论认为知识、人力资本、技术进步是经济增长的主要因素。 从古典增长理论到新增长理论,都重视物质资本和劳动的贡献。物质资本是指经济系统运行中实际投入的资本数量.然而,由于资本服务流量难以测度,在这里我们用全社会固定资产投资总额(亿元)来衡量物质资本。中国拥有十三亿人口,为经济增长提供了丰富的劳动力资源。因此本文用总就业人数(万人)来衡量劳动力。居民消费需求也是经济增长的主要因素。 经济增长问题既受各国政府和居民的关注,也是经济学理论研究的一个重要方面。在1978—2008年的31年中,我国经济年均增长率高达9.6%,综合国力大大增强,居民收入水平与生活水平不断提高,居民的消费需求的数量和质量有了很大的提高。但是,我国目前仍然面临消费需求不足问题。 本文将以中国经济增长作为研究对象,选择时间序列数据的计量经济学模型方法,将中国国内生产总值与和其相关的经济变量联系起来,建立多元线性回归模型,研究我国中国经济增长变动趋势,以及重要的影响因素,并根据所得的结论提出相关的建议与意见。用计量经济学的方法进行数据的分析将得到更加具有说服力和更加具体的指标,可以更好的帮助我们进行预测与决策。因此,对我国经济增长的计量经济学研究是有意义同时也是很必要的。 2.模型的建立 2.1 假设模型 为了具体分析各要素对我国经济增长影响的大小,我们可以用国内生产总值(Y )这个经济指标作为研究对象;用总就业人员数(1X )衡量劳动力;用固定资产投资总额(2X )衡量资本投入:用价格指数(3X )去代表消费需求。运用这些数据进行回归分析。 这里的被解释变量是,Y :国内生产总值, 与Y-国内生产总值密切相关的经济因素作为模型可能的解释变量,共计3个,它们分别为: 1X 代表社会就业人数, 2X 代表固定资产投资, 3X 代表消费价格指数, μ代表随机干扰项。 模型的建立大致分为理论模型设置、参数估计、模型检验、模型修正几个步骤。如果模型符合实际经济理论并且通过各级检验,那么模型就可以作为最终模型,可以进行结构分析和经济预测。 国内生产总值 经济活动人口 全社会固定资产投资 居民消费价格指数 1992年 26,923.48 66,782.00 8,080.10 106.4 1993年 35,333.92 67,468.00 13,072.30 114.7 1994年 48,197.86 68,135.00 17,042.10 124.1 1995年 60,793.73 68,855.00 20,019.30 117.1 1996年 71,176.59 69,765.00 22,913.50 108.3 1997年 78,973.03 70,800.00 24,941.10 102.8 1998年 84,402.28 72,087.00 28,406.20 99.2 1999年 89,677.05 72,791.00 29,854.70 98.6 2000年 99,214.55 73,992.00 32,917.70 100.4 2001年 109,655.17 73,884.00 37,213.50 100.7 2002年 120,332.69 74,492.00 43,499.90 99.2 2003年 135,822.76 74,911.00 55,566.61 101.2 2004年 159,878.34 75,290.00 70,477.43 103.9 2005年 184,937.37 76,120.00 88,773.61 101.8 2006年 216,314.43 76,315.00 109,998.16 101.5 《管理学》实验报告 报告内容 ㈠实验目的 通过对管理学实际的模拟实验,使学生了解决策的重要性,更重要的是要学生在真正的团队中怎样树立自己的重要性和协作性,真正运用管理的职能,即计划、组织、领导、控制这四种基本职能。综合运用于对实际问题的分析,初步具有解决一般管理问题的能力,培养学生的综合管理素质。 ㈡实验要求 每个组确立个组长,领导全队,组织工作,要实验学生通过此次实验,培养学生初步养成管理思维模式的作用。使学生正确理解管理的概念,掌握管理的普遍规律、基本原理和一般方法,并能综合运用于对实际问题的分析,初步具有解决一般管理问题的能力,培养学生的综合管理素质 ㈢实验内容及步骤 三轮主要实验: ①认识同伴,互相自我介绍并记住各自的基本信息,并共同做一些数学规律题来培养团队的感情和默契.,也使团队成员大致了解到团队人员的大致能力。 ②通过敲,捏两个动作来进行小组比赛,看哪个团队又快又准的猜出数字,通过裁判给小组第一个人出题,然后第一个人通过仅有的两个动作来表达具体要求的数字,依次传下去,看最后个人猜中第一个人表达的数字没有,猜中即得分。这样的内容使成员们事先要沟通好敲,捏他们所表达的不同意思,使他们互相沟通,协助,交流,制定方案。为下面的最重要的环节打好基础。 ③通过前两轮的实验,使大家都初步认识到小组成员每人的实力和管理能力,为这一轮做好基础。这一轮通过出扑克牌红和黑,一共九次出牌,两队为一个对手,如果双方都出红,则各加3分;如果一红一黑,即红扣6分,黑加6分;如果全黑,双方各减去3分。在第三次可以每组派代表进行交流一分钟制定双方双赢的战术。 ㈣实验结果与分析 ①在第一轮中,通过自我介绍和做一些题,我发现我们这组虽说大部分是女的,但是各自的能力都不错,在团队中表达能力和沟通能力都很好。大家都能开放性沟通,支持团队成员的想法,尊重成员,公正的评估与奖赏,可预测性的行为以及才能的亲自示范来建立互信。 ②在第二轮中,大家事先都沟通好战术,敲即代表什么,捏代表什么,小数点怎么表示,都是我们大家都认可和交流出来的结果,怎么样才能又快又准的掌握双方的意思。开始比赛时候,第一轮大家被裁判出的数字难倒了,这个题目是0.这使得第一个开头的人不知道怎么表达了,因为事先我们没有商量这个0该怎么表达,所以一头雾水,导致第一次失败。第二次是个简单的整数,这次我们大家都能沉着的迎战了,并很快得出了正确答案。第三次中,是个小数点,本来前两个成员都理解到并表达出来了的,由于第三个人的疏忽,敲错了,使得最后结果错误。 ③第三次最重要的环节中,一共有九次机会,前三次只能靠直觉和自己对对手心理和环境的揣测来出牌。三次之后可以出一个代表进行交流一分钟,看怎么样能达到双方双赢的局面,沟通的短暂时间中,需要的是代表的表达能力,沟通能力等管理职能。这轮游戏中,最开始几乎都是分数差不多,你进我退,你退我进。在最后一轮中,我们出了黑牌导致对方红牌扣了六分,而自己团队加了六分,排名领先,但是我认为这样对不起对手,因为他们和我们即是对手,又是合作伙伴,不应该让他们陷入最低分。 ㈤在这三次中,我充分了解到一个团队在制定方案的时候要多角度多元化,全面的认识,不能太单一,因为谁也不知道真正比赛中是什么刁钻的数字。并且团队中的每个人都是重要人物,一个人出错,几 图书馆-情报与档案管理一级学科专业硕士研究生培养方案 图书馆、情报与档案管理一级学科专业硕士研究生培养方案 一、培养目标 培养德、智、体全面发展并具有坚实宽广的图书馆学、情报学基础理论知识,较系统深入的专业知识和较强的综合素质和应用能力的,适应国家和地方经济与社会发展需要的研究型、应用型高层次信息管理专门人才。 具体要求是: 1.树立爱国主义和集体主义思想,具有良好的道德品质和强烈的事业心,能立志为祖国的建设和发展服务。 2.掌握系统的图书馆学、情报学和档案学基础理论和专门知识;具有从事科学研究的创新意识和独立从事实际工作的专门技术水平;具有使用第一外国语进行国际交流的能力,能够熟练地阅读本学科的外文文献,全面了解所从事的领域的现状与发展趋势, 能独立进行科学研究,能胜任专业教学与研究工作,或在大中型文献情报机构的中高层管理工作,也可在各类企业、政府部门从事信息的组织和管理工作。 3.具有健康的体魄和较强的心理素质。 二、研究方向 图书馆学: 1.图书馆学理论与图书馆事业研究 2.信息资源管理 3.数字图书馆研究 4.现代目录学 5.知识管理研究 6. 信息服务研究 情报学: 1.情报学理论与方法研究 2.信息咨询与信息产业 3.信息技术应用研究 4.信息组织与检索 5.竞争情报策略研究 三、修业年限 基本修业年限为2年。其中生源为跨专业、同等学力的硕士生基本修业年限为2.5年,可提前半年毕业。非全日制硕士生基本修业年限为3年,可提前半年毕业。申请提前毕业的硕士生需在论文答辩前提交至少一篇省级以上刊物文章(第一或第二作者)。 四、毕业学分和授予的学位 图书馆学和情报学专业研究生实行学分制,总学分不少于32学分,其中学科基础课、专业主干课和发展方向课的学分不少于20学分。授予管理学硕士学位。 五、培养方式 1.硕士研究生培养以课程学习为主。课程学习环节注重研究生的自主学习能力、研究能力和实践能力 实验一:用SPSS绘制统计图 实验目的:掌握基本的统计学理论,使用SPSS实现基本统计功能(绘制统计图) 对SPSS的理解:它是一款社会科学统计软件包,同时也广泛应用于经济,金融,商业等各个领域,基本功能包括数据管理,统计分析,图表分析,输出管理等。 实验算法:掌握SPSS的基本输入输出方法,并用SPSS绘制相应的统计图(例如:直方图,曲线图,散点图,饼形图等) 操作过程: 步骤1:启动SPSS。单击Windows 的[开始]按钮(如图1-1所示),在[程序]菜单项[SPSS for Windows]中找到[SPSS 13.0 for Windows]并单击,得到如图1-2所示选择数据源界面。 图1-1 启动SPSS 图1-2 选择数据源界面 步骤2 :打开一个空白的SPSS数据文件,如图1-3。启动SPSS 后,出现SPSS 主界面(数据编辑器)。同大多数Windows 程序一样,SPSS 是以菜单驱动的。多数功能通过从菜单中选择完成。 图1-3 空白的SPSS数据文件 步骤3:数据的输入。打开SPSS以后,直接进入变量视图窗口。SPSS的变量视图窗口分为data view和variable view两个。先在variable view中定义变量,然后在data view里面直接输入自定义数据。命名为mydata并保存在桌面。如图1-4所示。 图1-4 数据的输入 步骤4:调用Graphs菜单的Bar过程,绘制直条图。直条图用直条的长短来表示非连续性资料(该资料可以是绝对数,也可以是相对数)的数量大小。选择的数据源见表1。 步骤5:数据准备。激活数据管理窗口,定义变量名:年龄标化发生率为RATE,冠心病临床型为DISEASE,血压状态为BP。RATE按原数据输入,DISEASE按冠状动脉机能不全=1、猝死=2、心绞痛=3、心肌梗塞=4输入,BP按正常=1、临界=2、异常=3输入。 计量经济学实验报告 Document number:NOCG-YUNOO-BUYTT-UU986-1986UT 计量经济学实验 基于EViews的 中国能源消费影响因素分析 学院: 班级: 学号: 姓名: 基于EViews的中国能源消费影响因素分析 一、背景资料 能用消费是引是指生产和生活所消耗的能源。能源消费按人平均的占有量是衡量一个国家经济发展和人民生活水平的重要标志。能源是支持经济增长的重要物质基础和生产要素。能源消费量的不断增长,是现代化建设的重要条件。我国能源工业的迅速发展和改革开放政策的实施,促使能源产品特别是石油作为一种国际性的特殊商品进入世界能源市场。随着国民经济的发展和人口的增长,我国能源的供需矛盾日益紧张。同时,煤炭、石油等常规能源的大量使用和核能的发展,又会造成环境的污染和生态平衡的破坏。可以看出,它不仅是一个重大的技术、经济问题,而且以成为一个严重的政治问题。 在20世纪的最后二十年里,中国国内生产总值(GDP)翻了两番,但是能源消费仅翻了一番,平均的能源消费弹性仅为左右。然而自2002年进入新一轮的高速增长周期后,中国能源强度却不断上升,经济发展开始频频受到能源瓶颈问题的困扰。鉴于此,研究能源问题不仅具有必要性和紧迫性,更具有很大的现实意义。由于我国目前面临的所谓“能源危机”,主要是由于需求过大引起的,而我国作为世界上最大的发展中国家,人口众多,所需能源不可能完全依赖进口,所以,研究能源的需求显得更加重要。 二、影响因素设定 根据西方经济学消费需求理论可知,影响消费需求的因素有:商品的价格、消费者收入水平、相关商品的价格、商品供给、消费者偏好以及消费者对商品价格的预期等。对于相关商品价格的替代效应,我们认为其只存在能源品种内部之间,而消费者偏好及消费者对商品价格的预期数据差别较大,不容易进行搜集整理在此暂不涉及。另外,发展经济学认为,来自知识、人力资本的积累水平所体现的技术进步不仅可以带动劳动产出的增长, 实验报告 一、实验类型 验证型实验。分析1991-2013年中国1年期实际储蓄存款利率的变化特点,运用名义利率、通货膨胀率和物价指数的数据用两种方法来计算并分析哪种方法更科学。 二、实验目的 1、掌握实际利率的两种计算方法,并分析1991-2013年中国1年期实际储蓄存款利率的变化特点。 2、比较两种实际利率测算方法的差异性及科学性。 三、实验背景 利率是国家调控经济的重要杠杆之一,特定的宏观经济目标和微观经济目标可以通过利率调整实现。利率调整是在一定的经济运行环境下进行的,它的调整对经济增长、居民消费、居民储蓄、市场投资等都会产生直接或是简洁的影响。 实际利率(Effective Interest Rate/Real interest rate) 是指剔除通货膨胀率后储户或投资者得到利息回报的真实利率。研究实际利率对经济发展有很大的作用,本实验就1991年至2013年中国1年期实际储蓄利率的变化特点进行探讨,并比较分析实际利率的计算方法。 四、实验环境 本实验属于自主实验,由学员课后自主完成,主要使用Excel软件。 数据来源:通过国家统计局网站、中国人民银行网站获取数据。 五、实验原理 1、实际利率=名义利率-通货膨胀率。 2、实际利率=(名义利率-通货膨胀率)/(1+通货膨胀率)。 六、实验步骤 1、采集实验基础数据。通过网上登录国家统计局网站查看中国统计年鉴,以及登录中国人民银行网站获取相应数据。数据样本区间为1991-2013年。 2、利用Excel软件分别按照两种方法计算实际利率。 3、做出实际储蓄存款利率的变化以及两种不同算法下实际利率变化的折线图。 4、分析图表,考察实际存款利率变化特点并比较两种计算方法的科学性。 《计量经济学》实验报告一,数据 二,理论模型的设计 解释变量:可支配收入X 被解释变量:消费性支出Y 软件操作: (1)X与Y散点图 从散点图可以粗略的看出,随着可支配收入的增加,消费性支出也在增加,大致呈线性关系。因此,建立一元线性回归模型: 01i i i Y X ββμ=++ (2)对模型做OLS 估计 OLS 估计结果为 272.36350.7551Y X ∧ =+ 011.705732.3869t t == 20.9831.. 1.30171048.912R DW F === 三,模型检验 从回归估计结果看,模型拟合较好,可决系数为0.98,表明家庭人均年可消费性支出变化的98.31%可由支配性收入的变化来解释。 t 检验:在5%的显著性水平下1β不显著为0,表明可支配收入增加1个单位,消费性支出平均增加0.7551单位。 1,预测 现已知2018年人均年可支配收入为20000元,预测消费支出预测值为 0272.36350.75512000015374.3635Y =+?= E(X)=6222.209,Var(X)=1994.033 则在95%的置信度下,E( Y)的预测区间为(874.28,16041.68) 2,异方差性检验 对于经济发达地区和经济落后地区,消费支出的决定因素不一定相同甚至差异很大。如经济越落后储蓄率越高,可能出现异方差性问题。 G-Q检验 对样本进行处理,X按从大到小排序,去掉中间4个,分为两组数据, 128 n n ==分别回归 1615472.0RSS = 2126528. 3R S S = 于是的F 统计量: ()() 12811 4.86811RSS F RSS --==-- 在5%的想著想水平下,0.050.05(6,6) 4.28,(6,6)F F F =>,即拒绝无异方差性假设,说明模型存在异方差性。 南阳理工学院《管理学》实训报告 院(部):经济管理学院 专业:财务管理 班级:15财管出国班 学号: 1521245248 姓名:熊芷怡 指导教师:赵雪 2016年6月15日 实训报告 实验项目:模拟公司系列实训(分散进行) 姓名:熊芷怡学号: 1521245248 班级:出国班实验地点: 9214 实验课程名称:管理学 指导教师:赵雪成绩: 一、实训目的: 通过实训,培养学生们的具体管理技能。按照培养中高级管理岗位的综合管理技能的总目标分解,主要培养下述能力: ⑴培养现代企业运作与管理的理念与运用现代管理理论的能力; ⑵培养创新精神与创新管理能力; ⑶培养观察环境,配置资源,制定计划的能力; ⑷培养分析界定问题,科学决策的能力; ⑸培养分析组织结构,协调职权关系,制定组织规范的能力; ⑹培养招聘、应聘,管理与考核人的能力; ⑺培养树立权威,有效指挥的能力; ⑻培养有效激励,调动人的积极性的能力; ⑼培养协调关系和与他人沟通的能力; ⑽培养对工作有效控制的能力; ⑾培养搜集与处理信息的能力,特别是利用网上资源的能力; ⑿总结与评价的能力。 二、实训内容 1、模拟公司系列实训之一——组建模拟公司 2、模拟公司系列实训之二——活动策划 3、模拟公司系列实训之三——建立组织结构5 4、模拟公司系列实训之四——角色扮演:招聘 三、实训结果 1.模拟公司系列实训之一组建模拟公司 (1)收集资料,确定目标 课上小组成员集中讨论。确定公司名称和经营范围。并查询资料确定公司大体章程和市场定位及其他问题。 (2)文案策划,注意事项 文案分别从公司简介,经营范围,市场定位,针对人群,员工人数,公司发展,重大荣誉等方面进行书写。小组成员每人策划不同内容。然后集中整理和规划。内容如下:EF公司主要承接大型游戏的转播和战队直播,利用门票和周边化产业盈利。主要消费人群是各个年龄阶层对战游戏爱好者。 (3)上台演讲及成果 在小组中找到思维敏捷。口齿伶俐的成员进行台上演讲。给大家解惑。讲解文案中不够清楚和对本公司情况不懂得细节。 台上演讲完成之后,把文案交给老师。小组集中讨论总结失误和疏忽。把我们小组的独到之处同样总结下来方便进行下一次实训。由于是第一次进行文案策划。出现了很多错误和表达不够清晰的地方。大家在听别的组演讲时。吸取了很多经验。了解了很多正确表达方式。获得了一定的演讲能力和技巧。在文案策划中很多地方都没有提及。比如公司历史。公司地址。公司规模还有企业文化。下一次有待加强。 2.模拟公司系列实训之二活动策划 (1)收集材料,确定目标 五一劳动节来临之际。我们公司将要举行重大活动来欢度佳节。众人展开讨论选择举行何种活动。讨论活动内容,活动规模,活动时间,活动场地,前期宣传,赞助商,广告策划,活动注意事项,活动安全,活动细节,人员分工 (2)文案策划和注意事项 将众人讨论的内容记录下来。因为我总结和概括能力较好。所以记录内容交由我进行总结和润色。在大体内容完成讨论之后集中讨论注意事项和安全措施及面对紧急情况的处理措施(比如遇到火灾或者下暴雨,现场有人受伤。紧急的应对措施。)还有活动预算。(场地费,人工费,广告费,代言费,出场费)将预算完 1信息检索: 1.概念:广义的信息检索是指将信息以一定的方式组织存储起来并根据用户需求找出有关信息的的过程和技术,又称信息存储与检索。狭义的信息检索则是指从已存储的信息集合中找出所需信息的过程。 2.方法:常用法(顺查法倒查法抽查法),追溯法,分段法。 3.步骤:1找出主要或相关内容2列出自然语言或近义词3了解背景情况4明确需要类型、语种5了解有无查全查准查新要求 4.原理:信息用户的需求和信息集合的比较与选择,即匹配。 5.检索效果评价:主要从时间质量费用三方面衡量。 查全率=[检出相关文献量/文献库内相关文献总量]*100% 查准率=[检出相关文献量/检出文献总量]*100% 6.影响检索效果因素:系统收录范围、索引语言、标引工作、检索工作。 2著录是按照一定的规则,对信息的外部特征和内部特征加以简单明确的表述。标引是就信息的内容按一定的分类或主题词表给出分类号或主题词。 6搜索引擎 1.搜索引擎是一种能通过Internet接收用户的查询指令,并向用户提供符合其查询要求的信息资源网址的系统。 2.类型:全文搜索索引擎(google、百度),目录索引类搜索引擎(搜狐、新浪),元搜索引擎,集合式搜索引擎,门户搜索引擎,免费链接列表。 3.搜索引擎检索技术:全文检索技术,隐含语义检索,P2P检索技术,多媒体检索技术。 4.检索方式:简单检索、高级检索、目录检索 5.检索引擎的检索技巧:使用关键字的技巧;减号“-”的运用;利用双引号(“”)进行精确匹配搜索;停用词的应用;及时调整检索策略;巧妙利用目录导航的检索方式。 12检索语言 1.检索语言:特征的语言描述文献内部:检索语言、主题检索语言;特征的语言描述文献外部:提名语言、著者语言、号码语言。 2.分类检索语言:1中国图书分类法2中国科学院图书分类法3杜威十进制分类法4国际十进制分类法 3.主题法检索语言:1标题法2叙词法3关键词法4自然语言法学科内容 4.主题法与分类法比较:是从不同角度揭示文献内容的方式。1分类法主要揭示文献所论述的问题,从文献内容出发,将研究对象置一定的学科体系之下。2主题法直接用名词术语作为检索词,表达概念较为准确和灵活,直接性、专指性、易用性是主题法的主要特征。只注意揭示文献中所论述与研究的对象,各主题词之间是相互独立的。3二者功能互补,检索时二者结合使用更有利于查全查准相 实验6.美国股票价格指数与经济增长的关系 ——自相关性的判定和修正 一、实验内容:研究美国股票价格指数与经济增长的关系。 1、实验目的: 练习并熟练线性回归方程的建立和基本的经济检验和统计检验;学会判别自相关的存在,并能够熟练使用学过的方法对模型进行修正。 2、实验要求: (1)分析数据,建立适当的计量经济学模型 (2)对所建立的模型进行自相关分析 (3)对存在自相关性的模型进行调整与修正 二、实验报告 1、问题提出 通过对全球经济形势的观察,我们发现在经济发达的国家,其证券市场通常也发展的较好,因此我们会自然地产生以下问题,即股票价格指数与经济增长是否具有相关关系? GDP是一国经济成就的根本反映。从长期看,在上市公司的行业结构与国家产业结构基本一致的情况下,股票平均价格的变动跟GDP的变化趋势是吻合的,但不能简单地认为GDP增长,股票价格就随之上涨,实际走势有时恰恰相反。必须将GDP与经济形势结合起来考虑。在持续、稳定、高速的GDP增长下,社会总需求与总供给协调增长,上市公司利润持续上升,股息不断增加,老百姓收入增加,投资需求膨胀,闲散资金得到充分利用,股票的内在含金量增加,促使股票价格上涨,股市走牛。 本次试验研究的1970-1987年的美国正处在经济持续高速发展的状态下,据此笔者利用这一时期美国SPI与GDP的数据建立计量经济学模型,并对其进行分析。 2、指标选择: 指标数据为美国1970—1987年美国股票价格指数与美国GDP数据。 3、数据来源: 实验数据来自《总统经济报告》(1989年),如表1所示: 表1 4、数据处理 将两组数据利用Eviews绘图,如图1、2所示: 图1 GDP数据简图图2 SPI数据简图 实验 3、分组讨论并确定小组管理信息系统的题目,并给出题目的具体功能和要求。心得体 会:(可以从以下几个方面来总结:你在上机过程中遇到了哪些难题?你是怎么克服的?你的收获有哪些?你有什么没有解决的问题等) 实验 书E 选脚 ■1. 订盼蔚豆 建立学生表 则剩余不够的部分还须向其他书商订购,同时 在订购信息中添加该教材在另一个书商中订购的信息。 1、请画出上述内容的 E-R 图。 2、把E-R 图转换成合理的关系模式: 学 生(学号,姓名,性别,院系,年龄) 教 材(书号,书名,出版社,出版日期, 书商(商号,电话,联系人,商名) 山膿E 軀 nanie = ^Buy_Booksdb , j filename - J E: \Buy_Bcoksdb* mdf', size = 5j maxsize - 20, f llegrovrth = 1 ) log on ( rtajne-' Buy^Bookslog 1、 f ilenajue~, E:\Buy_Bcakslog. ldf'. size=2_, maxsize! 8, fllegrawth-1 ] Go 口. ■号, 3、在SQL Serve r (或Access )中建立数据库和表(截图) 建立数据库: create database Buy Books on primary 主键为学号 主编) 主键为书号 主键为商号 ' —i r - ! 見意「腿 性别 商号 1 ---------- 戟条人 CREATE TABLE St udent ( Sno char 9- primary key. Sname char (20 i unique, Ssex char (2), Sage smallint. Sdept char (2Q 1 ) f -f 建立教材表 CREATE TABLE Books ( Eno char 9) primary key Btitle char (40), Bauthor char ^20), Bpress char 40 Bdate datetime ): 建立书商表 -CREATE TABLE SSellcr BSno char 9[ priinaty key, BSnane char 201 . Tel char 30;. Person char (201 feedback char '40 1 鼻 /*书号* /車书名*/ 八作者于/ /廉也版社康/ " 由版日期柑 金融计量学实验报告记录 ————————————————————————————————作者:————————————————————————————————日期: 实验报告 课程名称金融计量模型与应用 实验项目名称 实验类型上机实验学时48班级20140932学号2014093227姓名王迅指导教师孙立梅实验室名称实验时间 实验成绩预习部分 实验过程 表现 实验报告 部分 总成绩 教师签字日期 哈尔滨工程大学教务处制 目录 第1章股票估值 (5) 1.1实验目的 (5) 1.2实验方法和手段 (5) 1.3实验内容 (5) 1.4实验数据来源 (6) 1.5实验步骤及结果分析 (6) 1.6.实验结论 (7) 第2章资产流动性 (8) 2.1实验目的 (8) 2.2实验方法和手段 (8) 2.3实验内容 (8) 2.4实验数据来源 (8) 2.5实验步骤及结果分析 (8) 2.6实验结论 (10) 第3章投资组合分析 (10) 3.1实验目的 (10) 3.2实验方法和手段 (10) 3.3实验内容 (10) 3.4实验数据来源 (11) 3.5实验步骤及结果分析 (11) 3.6实验结论 (13) 第1章股票估值 1.1实验目的 学习股票估值原理,经典的金融理论认为,金融市场上的资产价格由其未来产生的现金流量所决定,这种由未来产生的现金流量所决定的资产价格被称为资产的内在价值。如果我们能够精确地预测股票的未来现金流,并且能够找到一个合适的市场贴现率,那么股票的内在价值就是股票的未来现金流在一定市场贴现率下的贴现值。通过对同仁堂股票的分析进行实践应用,分析其股票内在价值,学会如何进行股票估值。 1.2实验方法和手段 利用固定红利模型理论方法,通过Excel数据分析进行股票估值。 1.3实验内容 对上证股票中同仁堂(600085.SH)股利发放情况进行分析,通过固定红利增长模型,计算其股票内在价值。 《信息管理学基础》教学大纲 1、课程信息 课程代码:0500823 课程负责人:马费成 课程主讲教师:查先进,宋恩梅,姜婷婷 课程中文名称:信息管理学基础 课程英文名称:Introduction to Information Management 课程类别:必修 课程学分数:2 课程学时数:36(理论)+ 24(课外实验课)+ 6(课外实践课) 授课对象:信息管理与信息系统专业学生 本课程的前导课程:无 2、课程简介: 本课程作为信息管理与信息系统本科生必修的专业基础课,同时也是一门基础性、导论性课程,目的是使学生系统了解和掌握信息的生存、分布、传播、获取、加工、利用的规律、方法和信息管理的业务流程,不仅使学生在学习该门课程后,对信息管理领域有一个全面的了解,同时也为学习后续课程和开展实际的信息管理工作奠定基础。 3、课程概述: 本课程从人类社会信息过程出发考察信息管理活动,重点介绍和讨论了信息和信息管理的内容及特征,信息的交流传递,信息分布,信息获取,信息组织,信息检索,信息系统,信息服务,信息机构及其管理,信息政策与信息法律等方面的内容;同时结合网络及数字环境,探讨信息管理具体领域在网络环境中的应用,以及所出现的新发展和新动向。 4、修课条件: 本课程为大学一年期第1学期开始,无前导课程。 5、教学目标: 1、通过本课程的理论学习,使学生了解信息管理学的产生、沿革和发展,认识人类社会普遍存在的信息现象、信息关联及信息环境,掌握信息管理学的基础理论,基本的定量规律,掌握和灵活运用人类信息活动各环节过程的基本规律、基本技术方法,能分析人类社会经济活动各领域的信息需求,并有效保证满足这些信息需求; 2、通过安排相关实验和实践学习,在信息获取、信息组织、信息检索和信息系统等部分获得直接的感性认识; 3、课堂教学与现场考察相结合,让学生全面了解信息管理的业务流程,安排学生参观和考察信息中心、企业信息系统,把教学内容与实践紧密结合起来。 一、实验类型 验证型实验。分析1991-2013年中国1年期实际储蓄存款利率的变化特点,运用名义利率、通货膨胀率和物价指数的数据用两种方法来计算并分析哪种方法更科学。 二、实验目的 1、掌握实际利率的两种计算方法,并分析1991-2013年中国1年期实际储蓄存款利率的变化特点。 2、比较两种实际利率测算方法的差异性及科学性。 三、实验背景 利率是国家调控经济的重要杠杆之一,特定的宏观经济目标和微观经济目标可以通过利率调整实现。利率调整是在一定的经济运行环境下进行的,它的调整对经济增长、居民消费、居民储蓄、市场投资等都会产生直接或是简洁的影响。 实际利率(Effective Interest Rate/Real interest rate) 是指剔除通货膨胀率后储户或投资者得到利息回报的真实利率。研究实际利率对经济发展有很大的作用,本实验就1991年至2013年中国1年期实际储蓄利率的变化特点进行探讨,并比较分析实际利率的计算方法。 四、实验环境 本实验属于自主实验,由学员课后自主完成,主要使用Excel软件。 数据来源:通过国家统计局网站、中国人民银行网站获取数据。 五、实验原理 1、实际利率=名义利率-通货膨胀率。 2、实际利率=(名义利率-通货膨胀率)/(1+通货膨胀率)。 六、实验步骤 1、采集实验基础数据。通过网上登录国家统计局网站查看中国统计年鉴,以及登录中国人民银行网站获取相应数据。数据样本区间为1991-2013年。 2、利用Excel软件分别按照两种方法计算实际利率。 3、做出实际储蓄存款利率的变化以及两种不同算法下实际利率变化的折线图。 4、分析图表,考察实际存款利率变化特点并比较两种计算方法的科学性。 七、实验结果分析 (一)实验结果 经过整理和测算的结果如图所示统计学实验报告汇总

信息管理课题实验报告

金融计量学实验报告材料

信息计量学-布拉德福定律的验证

统计学实验报告

计量经济学实验报告 (3)

管理学实验报告

图书馆-情报与档案管理一级学科专业硕士研究生培养方案

统计学原理SPSS实验报告

计量经济学实验报告

金融统计学实验报告

计量经济学实验报告

管理学实验报告模板

信息检索

计量经济学实验报告(自相关性)

管理信息系统实验报告答案要点

金融计量学实验报告记录

《信息管理学基础》教学大纲

金融统计学实验报告

相关主题

文本预览