浙江会计证考试《财经法规与会计职业道德》

第一章会计法律制度

整理来源:浙江财会网https://www.doczj.com/doc/8811512327.html, 一、科目特点

难度偏低

与会计基础相比深度较浅

主要考察教材原文

所涉及的知识不难理解

考点全面

教材覆盖面广

考试力求全面考核

每章都会有题目

第一章会计法律制度

一、会计法律制度的构成

二、会计工作管理体制

三、会计核算

四、会计监督

五、会计机构和会计人员

六、法律责任

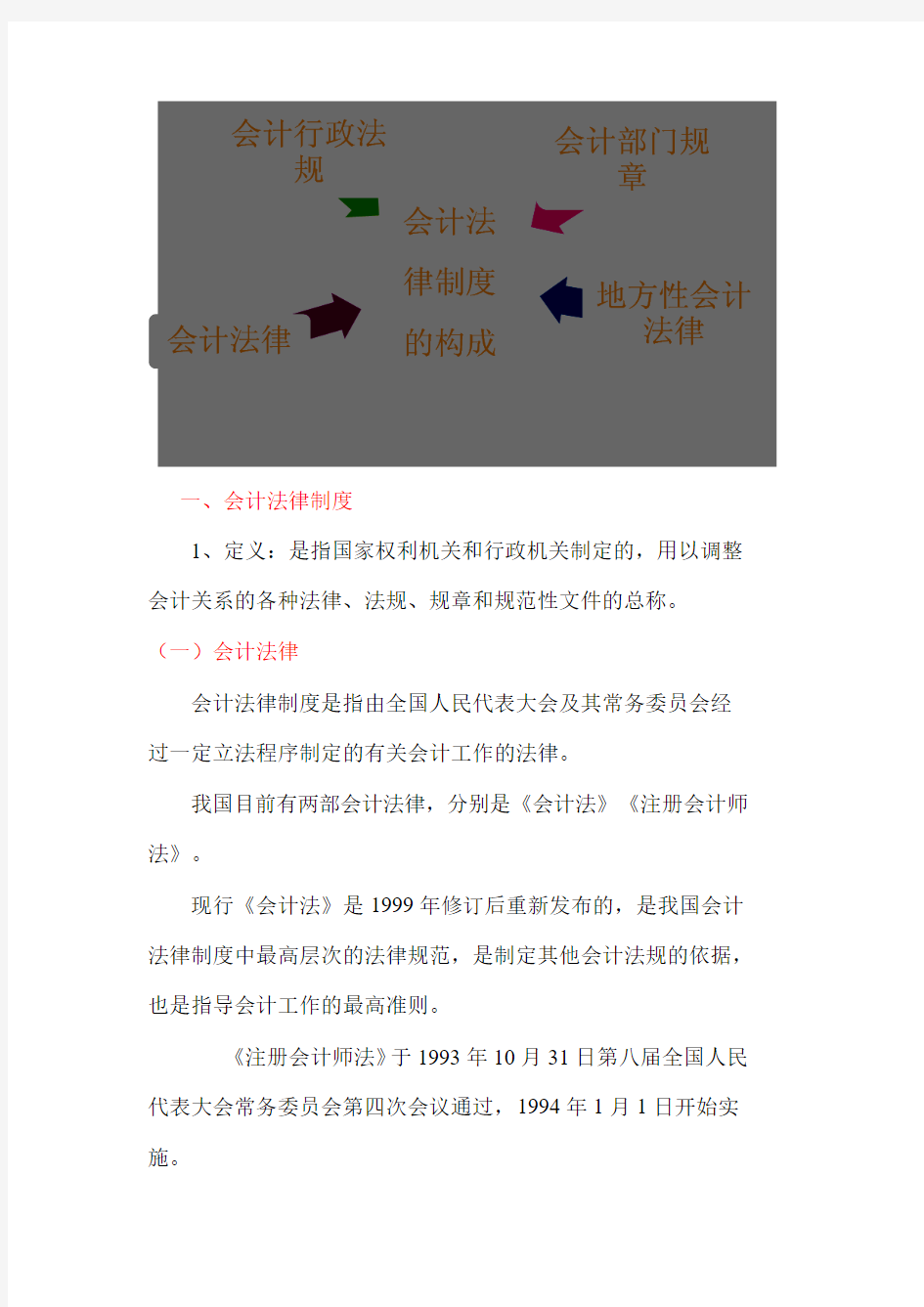

第一节会计法律制度的构成

一、会计法律制度

1、定义:是指国家权利机关和行政机关制定的,用以调整会计关系的各种法律、法规、规章和规范性文件的总称。(一)会计法律

会计法律制度是指由全国人民代表大会及其常务委员会经过一定立法程序制定的有关会计工作的法律。

我国目前有两部会计法律,分别是《会计法》《注册会计师法》。

现行《会计法》是1999年修订后重新发布的,是我国会计法律制度中最高层次的法律规范,是制定其他会计法规的依据,也是指导会计工作的最高准则。

《注册会计师法》于1993年10月31日第八届全国人民代表大会常务委员会第四次会议通过,1994年1月1日开始实施。

二、会计行政法规

会计行政法规是指由国务院制定并发布,或者由国务院有关部门拟订并经国务院批准发布,调整经济生活中某些方面会计关系的法律规范。2000年6月21日国务院颁布的287号令《企业财务会计报告条例》;1990年12月31日国务院颁布的《总会计师条例》等。

会计部门规章是指国家主管会计工作的行政部门即财政部以及其他相关部委根据法律和国务院的行政法规、决定和命令,在本部门的权限范围内制定的、调整会计工作中某些方面内容的国家统一的会计准则制度和规范性文件,包括国家统一的会计核算制度、会计监督制度、会计机构和会计人员管理制度及会计工作管理制度等。

如:《会计从业资格管理办法》、《企业会计准则--- 基本准则》、《财政部门实施会计监督办法》等。

四、地方性会计法规

地方性会计法规是指由省、自治区、直辖市人民代表大会及其常委会在于会计法律、会计行政法规和国家统一的会计准则制度“不相抵触”的前提下制定的地方性会计法规。

【例题*单选】我国目前有两部会计法律是()。

A.《会计法》、《总会计师条例》

B.《会计法》、《注册会计师法》

C.《会计从业资格管理办法》、《会计师法》

D.《企业会计制度》、《注册会计师法》

答案:B

【例题*单选】《企业财务报告条例》是由()制定。

A.全国人民代表大会

B.最高人民检察院

C.国务院财政部门

D.国务院

答案:D

【例题*判断】《企业会计准则----基本准则》是我国会计法律制度中层次最高的法律()。

答案:错

第二节会计工作管理体制

本节重点:

一、会计工作的行政管理

(一)会计工作的行政管理体制

《会计法》第7条规定:国务院财政部门主管全国的会计工作,县以上地方各级人民政府财政部门管理本行政区域内的会计工作。

我国会计工作管理体制的原则:统一领导、分级管理

(二)会计工作行政管理的内容

1、制定国家统一的会计准则制度

《中华人民共和国会计法》规定,“国家统一的会计制度,由国务院财政部门根据本法制定并公布。国务院有关部门可以依照本法和国家统一的会计制度制定对会计核算和会计监督有特殊要求的行业实施国家统一会计制度的具体办法或者补充规定,报国务院财政部门审核批准。中国人民解放军总后勤部可以依照本法和国家统一的会计制度制定军队实施国家统一的会计制度的具体办法,报国务院财政部门备案”。

国家统一的会计准则制度是指在全国范围内的会计工作管理方面的规范性文件,主要包括四个方面:

国家统一的会计核算制度;

会计监督制度;

会计机构和会计人员管理制度;

会计工作管理制度。

2、会计市场管理

由财政部门组织、审批和管理的会计市场管理主要是对会计人员、机构和会计中介等的市场准入、过程监管和退出三个方面进行规范管理。会计市场准入包括会计从业资格、会计师事务所的设立、代理记账机构的设立等。

3、会计专业人才评价

对会计人员进行从业资格、专业技术资格的考试,考级会计师资格的评审,会计专业技术职务管理、会计人员的评优表彰、奖惩,以及会计会计人员的继续教育等。

(四)会计监督检查

财政部门实施会计工作监督检查的对象是会计行为,并对发现的有违法行为的单位和个人实施行政处罚。

二、会计工作的行业管理(无执法权)

(一)中国会计学会

是由全国会计领域各类专业组织及会计理论界、实务界会计工作者自愿结成的“会员制”社会组织

(二)中国注册会计师协会

注册会计师协会的全国组织为中国注册会计师协会地方组织为省级会计师协会

三、单位会计工作管

(一)单位负责人应组织、管理好本单位的会计工作

《会计法》第4条规定:单位负责人对本单位的会计工作和会计资料的真实性、完整性负责

1、单位负责人

是指单位法定代表人或者法律行政法规规定代表单位行使职权的主要负责人

2、分类

A.单位的法定代表人(也称法人代表),即指依法代表法人单位行使职权的负责人,如国有企业的厂长(经理)、公司制企业的董事长、国家机关的最高行政官员等

B.按照法律、行政法规规定代表单位行使职权的负责人,即指依法代表法人单位行使职权的单位负责人,如代表合伙企业事物的合伙人、个人独资企业的投资人等。

3、单位负责人对会计工作的管理

◆要保证单位会计机构、会计人员依法履行职责

◆负责单位建立健全有效的内部控制制度、内部制约机制,有效防范和控制违法、舞弊等会计行为的发生

◆在对外提供的财务会计报告上签名并盖章

(二)会计人员的选拔任用由所在单位具体负责

《会计法规定》从事会计工作的人员,必须取得会计从业资格证书。担任会计机构负责人(会计主管人员)的,除了取得会

计从业资格证书外,还应当具备会计师以上专业技术职务资格或从事会计工作三年以上经历。

【例题1*单选】()主管全国的会计工作。

A.国务院

B.国务院财政部门

C.审计署

D.中国证监会

答案:B

【例题2*单选】福州市会计行业协会章程是由会员代表大会制定,市财政部门()。

A.审批

B.监督

C.批准

D.备案

答案:D

【例题3*单选】根据我国有关法律规定,在国有企业,对本单位会计工作负责的单位负责人应当是()。

A.董事长

B.厂长

C.总会计师

D.会计机构负责人