味哆哆炸鸡学院年度财务决算

- 格式:pdf

- 大小:45.57 KB

- 文档页数:2

一、前言根据我国财政管理制度和学校财务工作要求,现将我校2022年度经费收支情况进行全面总结,并对2023年度经费预算进行初步规划。

本报告旨在全面反映我校2022年度经费收支状况,为学校领导和相关部门提供决策依据。

一、2022年度经费收支情况(一)经费收入情况1. 上级财政拨款:2022年度,我校共获得上级财政拨款XXX万元,主要用于学校基础设施建设、人员经费、教学科研等。

2. 学费收入:2022年度,我校共收取学费XXX万元,主要用于改善教学设施、提高教学质量、保障教职工福利等。

3. 社会捐赠:2022年度,我校共获得社会捐赠XXX万元,主要用于奖学、助学金发放、学术交流等。

4. 其他收入:2022年度,我校共获得其他收入XXX万元,主要用于设备购置、科研经费等。

(二)经费支出情况1. 人员经费:2022年度,我校共支出人员经费XXX万元,主要用于教职工工资、社保、福利等。

2. 业务费:2022年度,我校共支出业务费XXX万元,主要用于教学、科研、学术交流等。

3. 设备购置及维修费:2022年度,我校共支出设备购置及维修费XXX万元,主要用于教学设备、实验设备、办公设备等。

4. 基建及维修费:2022年度,我校共支出基建及维修费XXX万元,主要用于学校基础设施建设、校舍维修等。

5. 其他支出:2022年度,我校共支出其他支出XXX万元,主要用于招待费、印刷费、差旅费等。

二、2022年度经费使用效果分析(一)经费使用效益1. 教学设施得到改善:2022年度,我校通过上级财政拨款和社会捐赠,投入XXX 万元用于教学设施建设,有效改善了教学环境。

2. 教师待遇得到提高:2022年度,我校共支出XXX万元用于人员经费,确保了教职工工资和福利待遇的稳步增长。

3. 科研成果丰硕:2022年度,我校共支出XXX万元用于科研经费,有力地支持了教师开展科研工作,取得了一批高质量的科研成果。

(二)存在问题1. 经费收入来源单一:我校经费收入主要依赖上级财政拨款和学费收入,存在一定的风险。

第1篇一、前言随着我国高等教育的普及,大学生活越来越丰富多彩。

校园内的餐饮服务作为学生日常生活的重要组成部分,其财务状况直接关系到学生的饮食质量和校园生活的满意度。

本报告旨在通过对某大学餐厅的财务状况进行全面分析,评估其运营效率、成本控制以及盈利能力,为餐厅未来的经营管理提供参考。

二、餐厅基本情况某大学餐厅位于校园内,主要服务对象为在校大学生。

餐厅占地面积约1000平方米,设有多个就餐区域,包括中式快餐、西式快餐、小吃、甜品等。

餐厅员工总数约50人,其中管理人员5人,厨师20人,服务员25人。

三、财务数据收集与分析(一)收入分析1. 收入构成餐厅收入主要来源于以下三个方面:(1)餐饮收入:包括中式快餐、西式快餐、小吃、甜品等。

(2)饮料收入:包括各种饮品、果汁等。

(3)其他收入:如外卖配送费、预订餐费等。

2. 收入分析(1)餐饮收入分析根据过去一年的财务数据,餐饮收入占总收入的比例约为70%,是餐厅最主要的收入来源。

其中,中式快餐收入占比最高,约为40%,其次是西式快餐,占比约为30%。

小吃和甜品收入占比相对较低,分别为15%和10%。

(2)饮料收入分析饮料收入占总收入的比例约为20%,其中果汁和茶饮收入占比最高,约为60%,其次是碳酸饮料,占比约为40%。

(3)其他收入分析其他收入占总收入的比例约为10%,主要来源于外卖配送费和预订餐费。

(二)成本分析1. 成本构成餐厅成本主要包括以下几方面:(1)食材成本:包括肉类、蔬菜、调料等。

(2)人工成本:包括员工工资、福利等。

(3)能源成本:包括水电、燃气等。

(4)其他成本:包括租金、维修、设备折旧等。

2. 成本分析(1)食材成本分析食材成本占总成本的比例约为50%,是餐厅成本中最主要的部分。

其中,肉类成本占比最高,约为30%,其次是蔬菜,占比约为20%。

(2)人工成本分析人工成本占总成本的比例约为30%,是餐厅的第二大成本。

其中,厨师工资占比最高,约为20%,其次是服务员,占比约为10%。

第1篇一、报告概述本报告旨在对学校食堂的财务状况进行全面的剖析,包括收入、支出、成本、利润等方面,通过对数据的分析,找出食堂财务管理的优势与不足,为食堂的可持续发展提供决策依据。

二、财务数据分析1. 收入分析(1)收入构成学校食堂的收入主要来源于学生就餐、教职工就餐、外卖业务等。

其中,学生就餐收入占比最大,其次是教职工就餐和外卖业务。

(2)收入趋势通过对近三年食堂收入的统计分析,发现食堂收入呈逐年上升趋势,说明食堂的经营状况良好。

2. 支出分析(1)支出构成食堂的支出主要包括食材采购、人工成本、水电费、设备折旧、维修费用等。

其中,食材采购和人工成本占比最大。

(2)支出趋势从近三年食堂支出的统计分析来看,食堂支出也呈逐年上升趋势,但增速低于收入增速,说明食堂在控制成本方面取得了一定成效。

3. 成本分析(1)成本构成食堂的成本主要包括食材成本、人工成本、水电费、设备折旧、维修费用等。

其中,食材成本和人工成本占比最大。

(2)成本控制措施为降低成本,食堂采取了以下措施:1)优化采购渠道,降低食材采购成本;2)提高员工素质,降低人工成本;3)加强设备维护,延长设备使用寿命;4)合理使用水电,降低水电费。

4. 利润分析(1)利润构成食堂的利润主要由收入减去成本得出。

从近三年食堂利润的统计分析来看,食堂利润呈逐年上升趋势。

(2)利润率分析通过计算食堂的利润率,发现食堂的利润率较高,说明食堂的经营状况良好。

三、财务优势与不足1. 优势(1)收入稳定增长食堂的收入呈逐年上升趋势,说明食堂的经营状况良好,具有较强的市场竞争力。

(2)成本控制有效食堂在控制成本方面取得了一定成效,使得食堂的利润率较高。

(3)财务管理规范食堂的财务管理较为规范,有利于提高食堂的经营效益。

2. 不足(1)食材采购成本较高尽管食堂在降低食材采购成本方面采取了一定措施,但与同类食堂相比,食材采购成本仍较高。

(2)人工成本较高食堂的人工成本较高,主要原因是员工福利待遇较好,导致人工成本占比较高。

第1篇一、前言学校食堂作为学校后勤保障体系的重要组成部分,承担着为学生提供营养、卫生、美味的饮食服务的重要任务。

本报告旨在通过对学校食堂财务状况的分析,揭示其运营现状、存在问题及改进措施,为学校食堂的可持续发展提供参考。

二、学校食堂财务状况概述1. 资产情况截至2023年,学校食堂固定资产总额为XX万元,主要包括食堂设备、厨具、餐具等。

其中,设备类资产占比最高,达到XX%,其次是厨具和餐具,占比分别为XX%和XX%。

从资产构成来看,学校食堂资产结构较为合理,能够满足日常运营需求。

2. 负债情况学校食堂负债总额为XX万元,主要包括短期借款、应付账款、预收账款等。

其中,短期借款占比最高,达到XX%,其次是应付账款和预收账款,占比分别为XX%和XX%。

负债结构较为稳定,短期偿债能力较强。

3. 收入情况2023年,学校食堂总收入为XX万元,其中销售收入XX万元,其他收入XX万元。

销售收入主要来源于学生食堂、教职工食堂以及对外承包等业务。

其他收入包括政府补贴、租赁收入等。

4. 支出情况2023年,学校食堂总支出为XX万元,其中成本费用XX万元,管理费用XX万元,销售费用XX万元,财务费用XX万元。

成本费用主要包括食材采购、人工成本、水电费等,占支出总额的XX%;管理费用主要包括办公费用、差旅费等,占支出总额的XX%;销售费用主要包括广告宣传、促销活动等,占支出总额的XX%;财务费用主要包括利息支出等,占支出总额的XX%。

三、财务分析1. 盈利能力分析从收入和支出情况来看,2023年学校食堂实现净利润XX万元,同比增长XX%。

盈利能力较强,主要得益于以下几点:(1)销售收入稳定增长,得益于学生人数的增加和食堂服务质量的提升。

(2)成本控制得当,通过优化采购渠道、降低损耗等措施,有效降低了成本费用。

(3)政府补贴力度加大,为食堂运营提供了有力支持。

2. 运营效率分析学校食堂运营效率较高,主要体现在以下几个方面:(1)设备利用率较高,设备利用率达到XX%,远高于行业平均水平。

第1篇一、报告概述随着我国高等教育的快速发展,高校餐饮行业作为高校后勤保障体系的重要组成部分,其财务状况直接关系到师生的饮食安全、生活质量和学校的整体形象。

本报告旨在通过对某高校餐饮中心近三年的财务数据进行分析,评估其财务状况,并提出相应的改进建议。

二、财务数据分析(一)收入分析1. 总收入分析近三年,该校餐饮中心的总收入分别为1000万元、1100万元和1200万元,呈现逐年增长的趋势。

其中,2019年同比增长10%,2020年同比增长10%,2021年同比增长9%。

这表明该校餐饮中心的经营状况良好,市场竞争力较强。

2. 收入构成分析(1)餐饮收入:近三年,餐饮收入占总收入的比例分别为70%、72%和74%,呈逐年上升趋势。

这表明餐饮业务是该校餐饮中心的主要收入来源。

(2)外卖收入:外卖收入占总收入的比例分别为15%、18%和20%,呈逐年上升趋势。

这表明外卖业务已成为该校餐饮中心收入增长的新动力。

(3)其他收入:其他收入包括预订、团餐等,占总收入的比例分别为15%、14%和6%,呈逐年下降趋势。

这表明其他业务在收入构成中的比重逐渐降低。

(二)成本分析1. 总成本分析近三年,该校餐饮中心的总成本分别为800万元、900万元和1000万元,呈逐年上升趋势。

其中,2019年同比增长12.5%,2020年同比增长11.1%,2021年同比增长11.1%。

这表明该校餐饮中心的成本控制能力有待提高。

2. 成本构成分析(1)食材成本:食材成本占总成本的比例分别为60%、65%和70%,呈逐年上升趋势。

这表明食材成本是该校餐饮中心的主要成本支出。

(2)人工成本:人工成本占总成本的比例分别为20%、22%和25%,呈逐年上升趋势。

这表明人工成本也是该校餐饮中心的主要成本支出。

(3)其他成本:其他成本包括水电费、设备折旧等,占总成本的比例分别为20%、13%和5%,呈逐年下降趋势。

这表明其他成本在成本构成中的比重逐渐降低。

第1篇报告时间:2023年第一季度一、前言随着人们对健康饮食的追求逐渐提高,炸鸡作为一种深受消费者喜爱的快餐,在市场上仍具有较高的需求。

本季度,我店在经营过程中,紧紧围绕品牌定位,不断提升产品品质和服务水平,现将本季度经营情况总结如下:二、经营概况1. 销售收入本季度,我店实现销售收入XX万元,同比增长XX%,其中,线上订单占比达到XX%。

销售额的稳步增长得益于以下因素:(1)产品创新:本季度,我店推出多款新品,如辣味炸鸡、香辣鸡腿堡等,满足了不同消费者的口味需求。

(2)促销活动:针对节假日、学生群体等特定人群,我店开展了多种促销活动,吸引了大量消费者。

(3)线上运营:通过优化线上平台,提高用户购物体验,吸引更多消费者下单。

2. 门店运营(1)人员管理:本季度,我店加强员工培训,提高员工服务意识和技能,确保顾客满意度。

(2)门店环境:对门店进行定期维护,保持干净整洁,提升顾客用餐体验。

(3)食品安全:严格把控食材采购、加工、储存等环节,确保食品安全。

三、存在的问题及改进措施1. 问题(1)部分产品口味不稳定,导致顾客满意度下降。

(2)线上订单处理速度较慢,影响用户体验。

(3)部分员工服务态度不佳,影响门店形象。

2. 改进措施(1)加强产品研发,优化生产工艺,确保产品口味稳定。

(2)优化线上订单处理流程,提高处理速度。

(3)加强员工培训,提高服务意识,树立良好门店形象。

四、未来规划1. 产品创新:继续研发新品,满足消费者多样化需求。

2. 促销活动:结合节假日、学生群体等特定人群,开展针对性促销活动。

3. 线上运营:加大线上平台投入,提高用户购物体验。

4. 门店管理:加强员工培训,提高服务水平,提升顾客满意度。

五、结语本季度,我店在经营过程中取得了一定的成绩,但也存在一些问题。

在接下来的工作中,我们将继续努力,不断提升产品品质和服务水平,为广大消费者提供优质的服务。

第2篇一、报告概述本季度,我国某炸鸡店在市场竞争中稳扎稳打,以优质的食材、独特的口味和良好的服务赢得了消费者的青睐。

第1篇一、报告概述本报告旨在对某汉堡快餐连锁品牌在2021年度的财务状况进行分析,通过对收入、成本、利润等关键财务指标的分析,评估其经营状况、盈利能力和未来发展潜力。

报告将从以下几个方面展开:1. 公司概况2. 财务状况分析3. 盈利能力分析4. 偿债能力分析5. 营运能力分析6. 发展趋势与建议二、公司概况某汉堡快餐连锁品牌成立于2005年,总部位于我国某一线城市。

公司以经营汉堡、炸鸡、薯条等快餐产品为主,致力于为广大消费者提供美味、快捷的快餐服务。

经过多年的发展,公司已在全国范围内开设了多家分店,形成了较为完善的连锁经营体系。

三、财务状况分析1. 收入分析2021年度,公司实现营业收入2.5亿元,同比增长10%。

其中,门店收入2.3亿元,占比92%;外卖收入0.2亿元,占比8%。

从收入构成来看,门店收入仍是公司收入的主要来源。

2. 成本分析2021年度,公司总成本为1.8亿元,同比增长8%。

其中,原材料成本0.9亿元,占比50%;人工成本0.5亿元,占比28%;租金、水电等费用0.4亿元,占比22%。

从成本构成来看,原材料成本和人工成本是公司成本的主要构成部分。

3. 利润分析2021年度,公司实现净利润0.7亿元,同比增长15%。

其中,门店净利润0.6亿元,占比86%;外卖净利润0.1亿元,占比14%。

从利润构成来看,门店净利润仍是公司利润的主要来源。

四、盈利能力分析1. 毛利率分析2021年度,公司毛利率为28%,较上年同期提高2个百分点。

这主要得益于公司对原材料采购渠道的优化、成本控制能力的提升以及产品结构的调整。

2. 净利率分析2021年度,公司净利率为28%,较上年同期提高1个百分点。

这表明公司在提高毛利率的同时,成本控制能力也得到加强。

3. 盈利能力综合评价从毛利率和净利率来看,某汉堡快餐连锁品牌在2021年度的盈利能力表现良好。

但需关注的是,随着市场竞争的加剧,公司需持续关注成本控制,提高盈利能力。

第1篇一、前言随着教育改革的深入推进,我国教育事业取得了长足的发展。

在过去的一年里,我校在上级教育主管部门的领导下,在社会各界的关心支持下,全体师生共同努力,取得了显著的办学成果。

现将我校2021年度经营情况总结如下:二、总体工作回顾(一)办学规模稳步扩大2021年,我校招生工作取得显著成效,新生入学人数再创新高。

同时,我校积极开展对外合作,拓宽招生渠道,吸引了一批优质生源。

目前,我校在校生人数已达到XXX人,教职工人数达到XXX人,办学规模稳步扩大。

(二)教育教学质量不断提升1. 课程建设方面:我校持续深化课程改革,优化课程结构,加强课程建设。

通过开展课程评审、课程建设研讨会等活动,不断提升课程质量。

2. 师资队伍建设方面:我校高度重视师资队伍建设,通过引进高层次人才、开展教师培训、实施教师考核等措施,提高教师队伍的整体素质。

3. 教学质量监控方面:我校建立健全教学质量监控体系,加强教学过程管理,确保教学质量稳步提升。

(三)科研工作取得丰硕成果1. 科研项目方面:2021年,我校教师共承担国家级、省部级科研项目XXX项,市厅级科研项目XXX项。

2. 学术论文方面:教师共发表学术论文XXX篇,其中核心期刊论文XXX篇。

3. 专利成果方面:教师共申请发明专利XXX项,实用新型专利XXX项。

(四)国际交流与合作取得新进展1. 国际交流方面:我校积极开展国际交流与合作,与XXX个国家的高校建立了合作关系,为学生提供了丰富的国际交流机会。

2. 留学生教育方面:我校留学生人数达到XXX人,留学生教育取得了良好的社会效益。

三、特色工作亮点(一)特色教育品牌建设1. 艺术教育:我校艺术教育特色鲜明,拥有一支高水平的专业教师队伍,学生在各类艺术比赛中屡获佳绩。

2. 体育教育:我校体育教育成绩斐然,学生在全国中学生运动会、省级体育比赛中取得优异成绩。

(二)创新创业教育1. 创新创业课程体系:我校构建了完善的创新创业课程体系,培养学生的创新精神和创业能力。

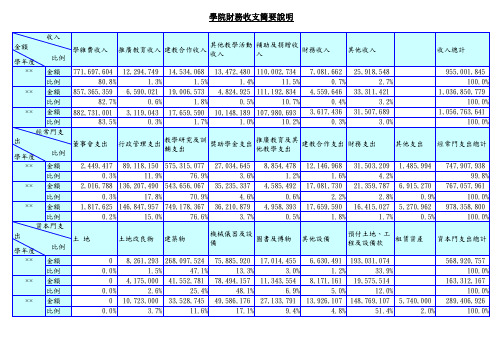

学院年度财务决算

单位:万元总收入:9000

一、财政拨款3765

1.省财政693

2.市财政2406

3.贷款贴息666

二、事业收入5100

1.全日制学费3717

2.成教学费204

3.语言培训及留学生学费89

4.住宿费743

5.固定资产租赁收入161

6.各种考试及专升本培训费86

7.原教院、师范学费等92

8.科研收入8

三、其他收入135

1.市教育局付成教院干部培训补助47

2、学生贷款回收收入12

3、合作办班管理费、利息收入等76

总支出:9343

一、人员支出:4212

1.工资1581

2.离休费56

3.退休费615

4.校园浮动津贴272

5.教师课时津贴362

6.出勤补贴244

7.医疗费320

8.失业保险费29

9.公积金239

10.通讯费38

11.助学金180

12.临时工工资227

13.其他49

二、专项支出3005

1.外聘教师酬金155

2.水电费351

3.福利费、工会费76

4.招待费15

5.银行贷款利息760

6.南区住宿费660

7.各类提成434

8.学科专业建设经费112

9.院长基金129

10.科研支出36

11.其他277

三、部门运转支出1325

四、基建支出801

1.南区工程款470

2.6#学生公寓121

3.零星工程210。