计量经济学Eviews操作攻略

考试重点:绪论——第六章(第七~十章了解即可)

考试形式:开卷

考试题型:1、问答题(资料整理ing)

2、计算题(要体现5大步骤,预测之后要进行异方差和自相关检验)

3、分析题(资料整理ing)

说明:由于前三章操作简单,在此不做赘述。从第四章开始结合课后题写下软件操作步骤。本操作攻略是文字型的,大家看不懂的地方尽管问,我可以在线演示。文字数据及操作纯手工打上去的,难免有纰漏,希望大家在复习中发现错误及时联系我,方便我及时改正并给大家纠错,谢谢,么么哒!

题4.1

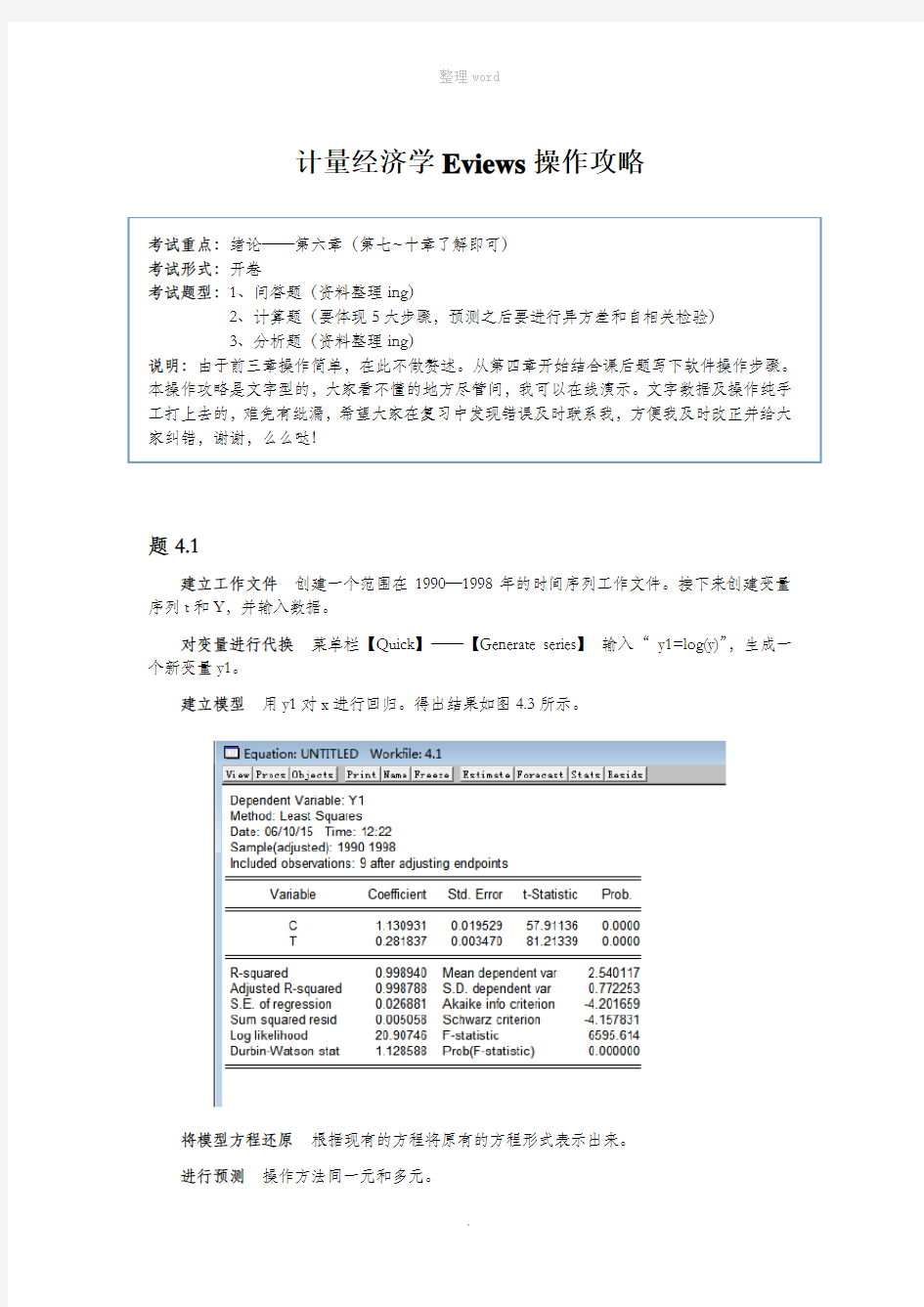

建立工作文件创建一个范围在1990—1998年的时间序列工作文件。接下来创建变量序列t和Y,并输入数据。

对变量进行代换菜单栏【Quick】——【Generate series】输入“y1=log(y)”,生成一个新变量y1。

建立模型用y1对x进行回归。得出结果如图4.3所示。

将模型方程还原根据现有的方程将原有的方程形式表示出来。

进行预测操作方法同一元和多元。

题5.2

创建工作文件创建一个序号在1—29的工作文件,创建变量,并输入数据。

图示法检验

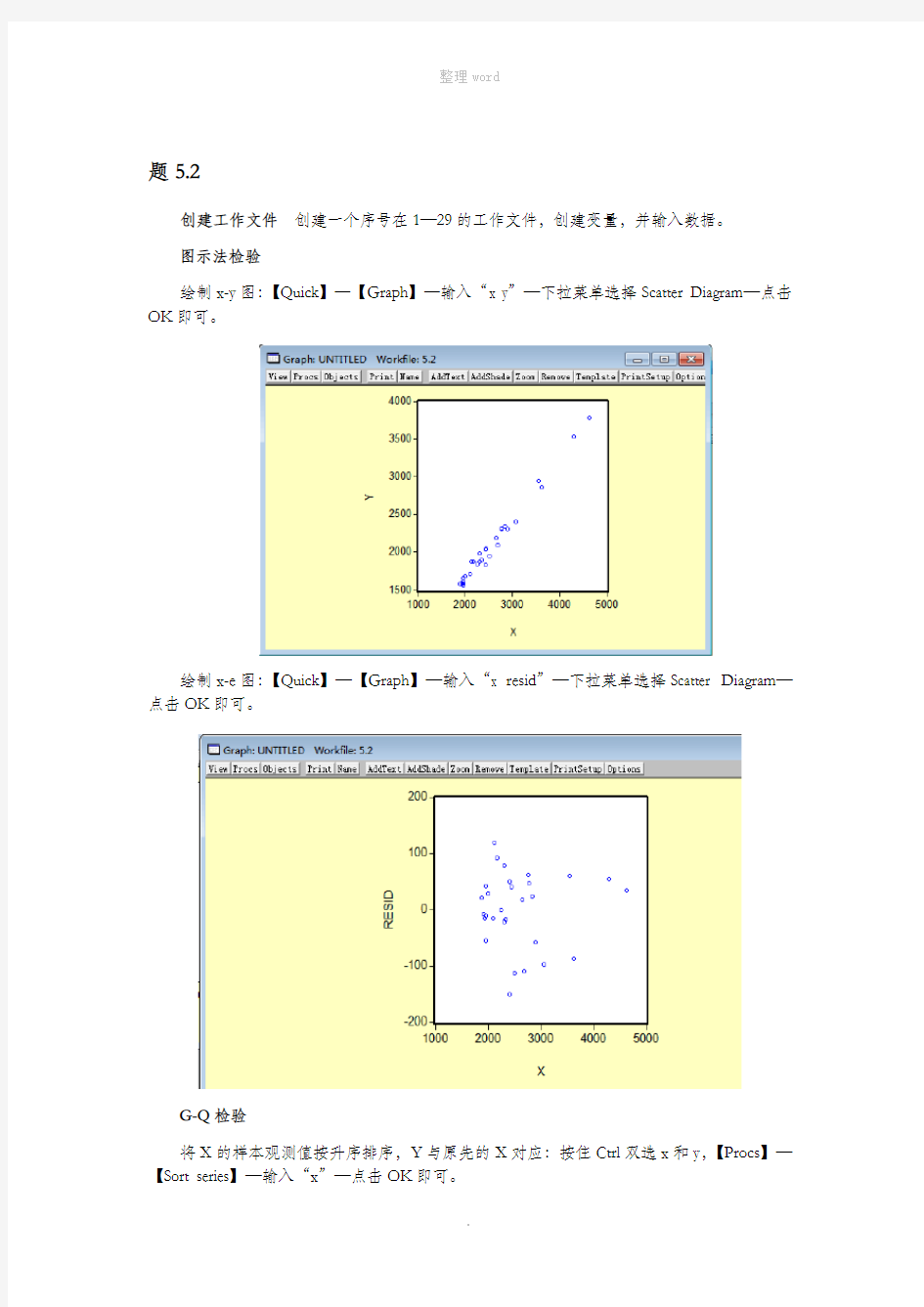

绘制x-y图:【Quick】—【Graph】—输入“x y”—下拉菜单选择Scatter Diagram—点击OK即可。

绘制x-e图:【Quick】—【Graph】—输入“x resid”—下拉菜单选择Scatter Diagram—点击OK即可。

G-Q检验

将X的样本观测值按升序排序,Y与原先的X对应:按住Ctrl双选x和y,【Procs】—【Sort series】—输入“x”—点击OK即可。

对第一个子样估计模型:主窗口菜单【Quick】—【Estimate Equation】—输入“y c x”—在Sample输入框输入“1 11”(第二个字样模型此处输入“19 29”)—点击OK即可。

White检验

在回归报告窗口下,【View】—【Residual Tests】—【White Heteroskedasticity】(no cross terms即是否选择交叉项)。

克服异方差

在进行过White检验的工作窗口中点击【Procs】—【Specify/Estimate】—【Option】,再在Option对话框中在【Weighted LS/TSLS】前打√,在Weight框中填入适当的权重,如图所示。然后点击OK即可。

确定以后,退回到方程对话框中,点击【OK】,得到结果,如图所示。

在此窗口中再做White检验,【View】—【Residual Tests】—【White Heteroskedasticity】(no cross terms即是否选择交叉项),看异方差是否消除。本题目不存在异方差,因此不需要消除异方差。

题6.3

创建工作文件创建一个时间在1975—1994的时间序列工作文件,创建变量,并输入数据

建立模型用Y对X进行回归。结果如图所示。

图示法检验

接下来点击方程窗口左上角【View】—【Actual,Fitted,Residual】—【Actual,Fitted,Residual Graph】,屏幕显示结果如图所示。

散点图判断

观察e t和e t-1的散点图:【Quick】—【Graph】—输入“resid(-1) resid”—下拉菜单选择Scatter Diagram—点击OK即可。结果如图所示。结合此图和上图的分析,初步得出存在一阶正自相关的结论。

DW检验

通过回归报告得出的Durbin-Watson统计值为0.734726。在5%的显著性水平下,T=20,k=1,查表得的dL=1.2,dU=1.41。由于DW<1.2,根据课本P144的判定法则可知,存在一阶正自相关。

广义差分法对自相关的修正

由DW=0.734726,可得ρ=1-DW/2=0.6325

对原变量进行广义差分变换:菜单栏【Quick】—【Generate series】—输入“y1=y-0.6325*y(-1)”,生成一个新变量y1;【Quick】—【Generate series】—输入“x1=x-0.6325*x(-1)”,生成一个新变量x1。然后,主窗口菜单【Quick】—【Estimate Equation】—输入“y1 c x1”—点击OK即可,结果显示如下:

由上图知DW=1.651759,在查表判断自相关是否消除。

温馨提示:

1、《计量经济学》考试时间初定16周,具体时间等通知;

2、请各位童鞋别忘了带上学生证和计算器;

3、开卷考试大家带上:课本、笔记、作业和草稿纸。

最后祝各位考试顺利!

本文档部分内容来源于网络,如有内容侵权请告知删除,感谢您的配合!