企业集团资金安全预警体系研究*

吴战篪李晓龙

(暨南大学会计学系510632)

【摘要】传统财务预警理论通过财务指标体系预警单一企业主体的渐进型财务困境,难以预警企业集团的突发型财务困境。内部资本市场配置活动给企业集团的资金运动带来了类金融机构的特征,使其操作风险大于普通企业。为此,本文将传统财务预警理论中的指标预警和内部控制理论中的流程预警有效耦合,构建了企业集团资金安全预警理论体系,并通过PDCA循环实施该理论体系,以期动态地、全过程地防范企业集团资金风险。【关键词】内部资本市场集团资金安全操作风险动态预警

一、引言

企业陷入财务困境有两种类型,一种是渐进型财务困境,另一种是突发型财务困境(吴世农,2008)。渐进型财务困境指的是企业由于经营风险和财务风险导致其财务状况从正常到逐步恶化,最后出现财务危机甚至破产的现象,如上市公司由正常经营到特别处理(ST),再到最终退市的过程。突发型财务困境通常指的是企业对资金的内部控制出现问题,由操作风险导致突发性资金安全事故,诱发财务危机,甚至破产的现象。近年来,企业集团基于资金安全的内控失效陷入财务困境的事件层出不穷,例如金融危机时中信泰富集团投资澳元衍生品亏损上百亿港元,中钢集团陷入“40亿资金黑洞”,就连向来以稳健管理著称的瑞士银行也因魔鬼交易员而导致了23亿美元的巨额亏损,摩根大通的巨亏更是由其风险管理人员直接造成。这一系列的资金安全事件,不由使我们反思当前企业集团的资金风险管理究竟出了什么问题?

风险管理的核心议题和关键任务是风险预警,即如何运用业已建立的风险识别方法和风险计量模型,提前报告风险的来源、大小和分布,从而为后续的风险控制赢得时间和机会。但目前成果众多,方法多样的传统财务预警理论与方法却无法提前预警企业集团的资金安全风险。企业集团为了提高资本运作效率,大多实行资金集中管理,发展内部资本市场,建立财务公司,形成产业金融中心。关于企业集团内部资本市场的研究,主要集中于内部资本市场的配置效率,而忽视了内部资本市场资本配置活动本身及其所产生的风险。由于企业集团的类金融机构特性,操作风险已不再是银行等金融机构的特有问题,集团公司资金运营的操作风险也日益显现。理论界与实务界均对商业银行的操作风险非常关注,但是对类金融机构的企业集团资金安全预警尚缺乏成体系的理论与实践研究,尤其是针对操作风险的预警与防范问题。

为此,本文基于内部资本市场理论,探讨企业集团所面临的财务困境,反思传统财务预警在预警对象、预警方法与预警内容上的缺陷。依据“管理制度化、制度流程化、流程表单化、表单信息化”的管控理念,尝试将操作风险与财务风险一并纳入资金安全预警体系,在企业全面推行内部控制的基础上,依据PDCA循环理论建立一套切实可行的资金安全预警体系,以起到防患未然、未雨绸缪的作用。下文将首先分析传统财务预警理论为什么不能有效预警企业集团资金安全风险,其次结合企业集团内部资本配置活动的类金融机构特征,根据其资金风险传导机制重构资金安全预警理论,最后通过PDCA循环论述如何在企业集团资金安全管理中实施该理论体系。

二、传统财务预警理论在集团资金安全预警中的缺陷

传统的财务预警理论正如吴世农(2001)认为的那样,主要涉及财务困境的定义、预测变量或判定指标的选择以及研究方法的选择等三个问题。遵循着这种逻辑思路,传统财务预警理论虽然在理论和实践上有一定的指导作用,然而在预警对象、预警内容以及预警结果上,都存在着一定缺陷。

(一)预警对象上,传统财务预警理论只关注单一企业主体

传统的财务预警理论首先是定义财务困境或财务危机,Carmichael(1972)认为财务危机是企业履行义务时受阻,具体表现为流动性不足、权益不足、债务拖欠等,其包括

*本文的研究得到中央高校基本科研业务费专项资金资助(暨南跨越计划),项目编号:12JNKY004;也是“暨南大学管理学院重点学科建设育题基金资助项目”的阶段性成果。

经营失败、拖欠优先股股利、拖欠债务等破产,而Ross (2005)则从企业失败、破产保护、技术破产、会计破产四个方面定义财务困境①。基于中国市场特殊情况,国内大多数学者将企业被ST等同于企业陷入财务困境,也有以其他情况如企业“资不抵债”(李秉祥,2005)作为上市公司陷入财务危机的标志。在单一企业的组织形式下,这种预警理论无疑是合理的。但在企业集团这一超越单一法律实体的组织形式下,针对单一企业的财务预警无疑是不足的。首先,在存在集团组织的形式下,单一企业在陷入财务困境后容易受到集团的救助,只要集团本身是健康的,在集团内部就可以获得救助重生。其次,集团本身的财务出现问题,会不断抽取集团内优质企业的资源,从而导致这些原本财务健康的企业出现危机。因此,在存在企业集团组织形式的情况下,不能站在单一的视角仅关注个别企业的财务问题,而要从全局的角度对整个集团的资金问题进行预警。具有众多子公司、联营公司、合营公司和参股企业的企业集团的财务困境,不等同于单一企业的财务困境。

(二)预警方法上,传统财务预警本质上是指标预警

在定义了财务危机后,传统财务预警理论对财务预警指标和预警方法进行了广泛的研究,比较著名的有Fitzpatrick (1932)的单变量破产预警模型、Beaver(1966)的单一比率模型、Altman(1968)为代表的多元Z值判定模型、Ohl-son(1980)等的逻辑回归和条件概率等模型。国内学者周首华等(1996)、吴世农等(2001)在借鉴国外研究的基础上,结合中国市场实际情况,选取财务指标构建预警模型并进行了实证研究。上述研究中运用的预测模型确实具有一定的预测功能,但均具有行业局限和时效局限。为了克服这一缺点,人们结合现代计算机科学,提出了递归划分算法(Recursive Partitioning Algorithm,RPA)、生存分析法(Sur-vival Analysis)、人工神经网络系统模型(Artificial Neural Networks Systems Model,ANN)、支持向量机预测模型(Sup-port Vector Machines,SVM),这些方法虽然采用系统科学和信息学的最新研究成果,具有一定的科学性,但实操难度大,缺乏广泛应用性。吴星泽(2010)认为,利用财务指标来进行财务预警具有严重的局限性,其原因在于财务指标只是某种与财务危机发生有关的表象,并且这种表象还具有滞后反应性、不完全性和主观性,不仅忽视了对财务危机本源的探究,更忽视了企业的资金管理实质是一种价值创造的管理活动这一过程本质。其结果只好以大量数据去构建极其复杂的数学模型,模型的准确性和适用性很难说清楚。

(三)预警内容上,传统财务预警仅针对渐进型财务困境

传统财务预警理论的思想是通过有关指标,提前揭示由经营风险与财务杠杆运用不当所导致的渐进型财务困境。各种预警指标和预警模型尽管具有一定的先导作用,但仍难以避免其始终是一种结果的预示,亦即经营与财务决策已经失误,指标与模型提前揭示其将步入困境而已。传统财务预警理论难以针对决策本身做出预警,如不能有效规避决策程序的失误。尤其重要的是,传统财务预警理论忽略了由内控失效,操作不当所引致的资金安全风险。此外,正如徐光华和沈戈(2011)所指出的那样,人们在进行学术研究过程中,总是自觉不自觉地将内部控制机制与财务预警机制分开讨论。然而,在资金集中管理的企业集团,在减少了分支机构的操作风险后,又在集团层面放大了资金的操作风险。因此传统财务预警理论在预警内容上达不到对决策风险与操作风险提前警示从而规避风险的作用,面对突发型财务困境,传统财务预警理论无能为力。基于传统财务指标的预警体系,由于不涉及非财务指标、流程预警等关键内容,因此无法对操作风险进行预警。从这个意义上讲,我们必须超越主要依赖财务比率建模的方法,沿着财务风险传导的路径,努力寻找导致危机的具有动力性能的因素(吴星泽,2011),将资金的风险管理活动包括进去。

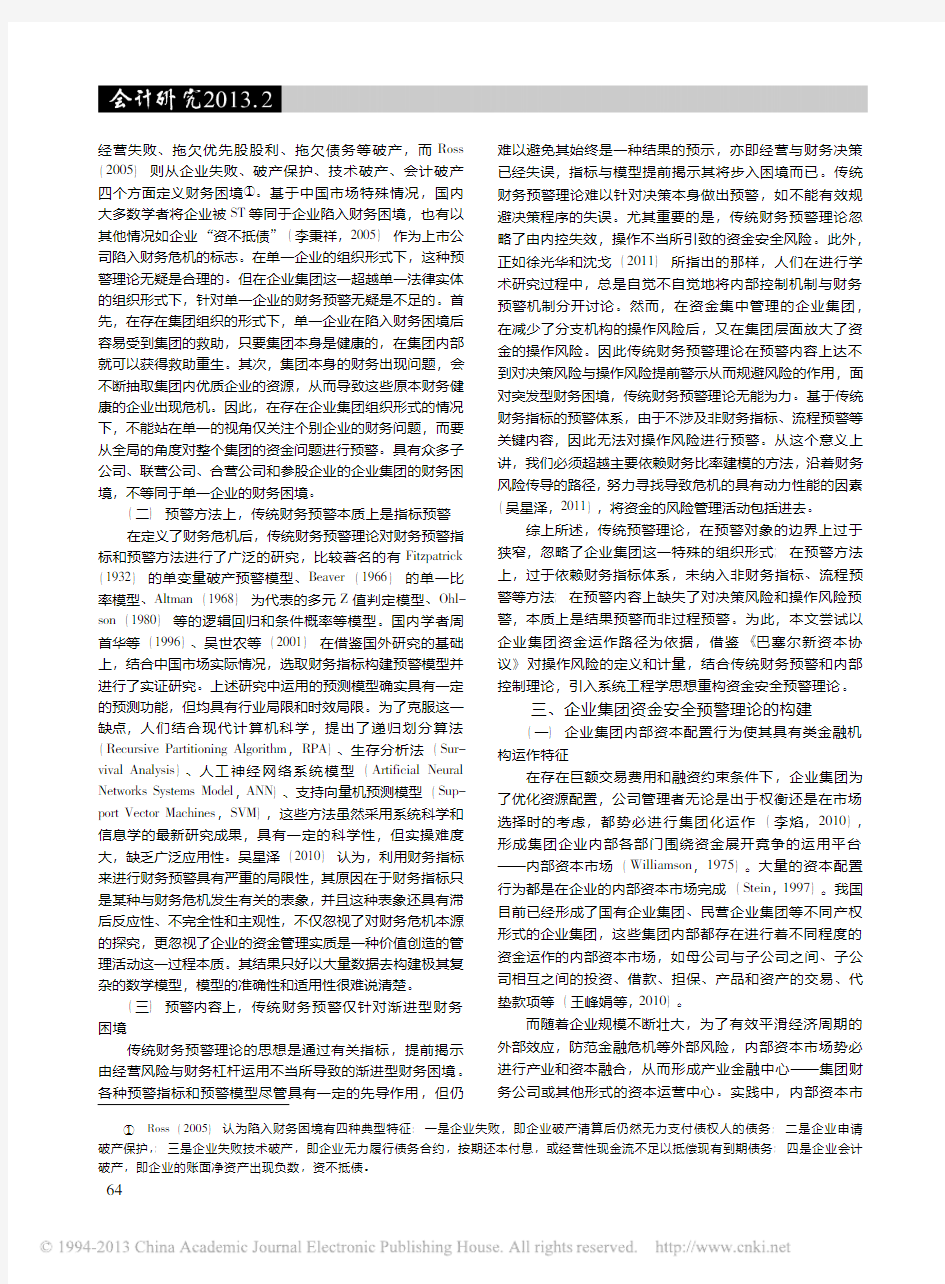

综上所述,传统预警理论,在预警对象的边界上过于狭窄,忽略了企业集团这一特殊的组织形式;在预警方法上,过于依赖财务指标体系,未纳入非财务指标、流程预警等方法;在预警内容上缺失了对决策风险和操作风险预警,本质上是结果预警而非过程预警。为此,本文尝试以企业集团资金运作路径为依据,借鉴《巴塞尔新资本协议》对操作风险的定义和计量,结合传统财务预警和内部控制理论,引入系统工程学思想重构资金安全预警理论。

三、企业集团资金安全预警理论的构建

(一)企业集团内部资本配置行为使其具有类金融机构运作特征

在存在巨额交易费用和融资约束条件下,企业集团为了优化资源配置,公司管理者无论是出于权衡还是在市场选择时的考虑,都势必进行集团化运作(李焰,2010),形成集团企业内部各部门围绕资金展开竞争的运用平台———内部资本市场(Williamson,1975)。大量的资本配置行为都是在企业的内部资本市场完成(Stein,1997)。我国目前已经形成了国有企业集团、民营企业集团等不同产权形式的企业集团,这些集团内部都存在进行着不同程度的资金运作的内部资本市场,如母公司与子公司之间、子公司相互之间的投资、借款、担保、产品和资产的交易、代垫款项等(王峰娟等,2010)。

而随着企业规模不断壮大,为了有效平滑经济周期的外部效应,防范金融危机等外部风险,内部资本市场势必进行产业和资本融合,从而形成产业金融中心———集团财务公司或其他形式的资本运营中心。实践中,内部资本市

①Ross(2005)认为陷入财务困境有四种典型特征:一是企业失败,即企业破产清算后仍然无力支付债权人的债务;二是企业申请破产保护,;三是企业失败技术破产,即企业无力履行债务合约,按期还本付息,或经营性现金流不足以抵偿现有到期债务;四是企业会计破产,即企业的账面净资产出现负数,资不抵债。

场通常通过三个阶段形成产业金融中心,其一是通过自有资金解决资金的前期资金融通阶段,其二是通过核心能力整合企业整体资源的中期资源整合配置阶段,其三是通过资本运作放大价值的后期价值增值阶段(钱志新,2010)。

从内部资本市场进行简单资金融通到集团财务中心对资金进行集中管理,企业集团的内部资本配置活动逐渐体现出类似金融机构的资金运作特征。Triantis(2004)认为内部资本市场的资本配置活动主要指的是公司项目与项目之间的资金运作活动②,而魏明海和万良勇(2006)则根据三九企业集团内部资本市场运作方式,将内部资本市场上资源配置业务和事项归纳集团内部的借贷、集团内属于资本配置行为的产品或服务往来、集团内资产和股权转让、集团内担保、集团内委托租赁存款、集团内委托投资和增资、集团内票据贴现融资、集团内部的资产租赁、代垫款项等多种类型。上述财务活动不同于企业在生产经营活动中通过资本在生产过程中产生剩余价值,而是体现出金融机构对于剩余价值的再分配特征。企业集团内部资本配置活动并不等同而是类似于金融机构的金融活动,首先内部资本市场的资本配置活动主要是服务于集团内部,而金融机构的金融活动主要在外部资本市场进行,相比内部资本市场资本配置活动侧重于集团平衡发展的目标,外部资本市场的资金运作目标更加市场化;其次内部资本市场的资本配置活动与生产经营活动往往相伴而生,例如集团内属于资本配置行为的产品和服务往来,而外部资本市场的配置活动则与生产经营活动相分离。

(二)企业集团资金安全风险的传导机制

由上述论述可以看出,企业集团资金运动既包含了一般企业的投资、融资与运营活动,同时又包含了内部资本配置活动,内部资本配置活动使得企业集团的资金运动带来了类金融机构的特征。在金融机构中,操作风险带来的损失已经大于信用风险和市场风险,因此2004年6月的《巴塞尔新资本协议》③对金融机构的操作风险的高度重视,并将之定义为由不恰当或失败的内部程序,由人员、系统或外部事件导致损失的风险。

企业集团作为产业金融中心的复杂系统,具有类金融机构特性,其操作风险远大于一般企业。在现实的资金管理实践中,企业集团常会面临着许多特殊问题,例如成员企业间资金盈缺不平衡;成员企业之间交易通过外部银行结算,产生大量的资金体外循环;集团总部不能有效监控子公司资金支付;不能迅速掌握集团整体资金的存量、流量、流向;成员企业的筹资、投资决策不规范等。这些问题都直接影响着集团资金运动的效率、效益,甚至成为企业集团转型升级的短板和瓶颈。尽管成立具有产业金融功能的集团财务公司可以通过资金纽带增强集团公司对下属公司的财务控制力度,降低下属公司的操作风险,从而保证重点产业发展,有利于实现集团企业总体战略,但这也势必放大原有的操作风险。从系统论的角度来看,由于企业集团内部资本市场的独特性、资金运行的复杂性、资源整合配置的关联性及其所产生风险的特殊性,使得企业集团成为一个自组织、自演化的复杂性系统。该系统通过资金的集中管理,能降低系统内各分部的资金安全风险,但在集团层面,由于资金的集聚与分部间发展不平衡,势必增大资金的操作风险,体现在资金操作失误造成巨大的破坏性,重大投资决策失误,资金预测失灵造成整个集团层面的收支不平衡,以及资金调配不合理。可见,在企业集团内部资本配置活动盛行、产业金融中心大势所趋的今天,操作风险已不再是商业银行等金融机构的特有问题,而是众多集团不可轻视的风险隐患。

由于企业集团资金运动既具有一般企业提供生产或服务的特征,又具有金融机构提供金融服务的特征。因此企业集团的资金安全风险既包含一般企业的经营风险与财务风险,又包含金融机构的操作风险。企业集团的风险传导机制包含两个途径,一个途径是由外部经营环境的变化与财务杠杆运用不当导致的风险,这可能会导致企业陷入渐进型财务困境;另一个途径是集团内部资金操作人员的决策和操作失误带来的风险,这可能导致突发性财务困境。

(三)企业集团资金安全风险的预警机制

构建企业集团资金安全风险的预警机制应从风险的来源、特点与传导机制着眼进行预警。从企业集团的三种资金风险来看,经营风险来源于外部,体现出不可控性,而财务风险兼受内外部因素的影响,在一定程度上可控,而操作风险是最能为企业控制的内部风险。从风险特点来看,经营风险和财务风险体现出风险与收益的映射,并非风险越低越好;而操作风险则只有风险,没有收益,对操作风险的控制程度取决于风险控制的成本。从风险传导机制来看,经营风险是从集团外部向集团内部传导,然后通过财务风险的传导最终陷入财务困境,因此经营风险和财务风险导致渐进型财务困境的发生,财务风险也是经营风险的最终体现形式。而操作风险则是在企业内部产生,通过突发性资金安全事故使企业直接陷入财务困境,因此导致突发型财务困境。

②③Triantis(2004)将内部资本市场上资源配置业务和事项分为五种类型:(1)一个项目的现金被用于另一项目;(2)出售一个项目

的资产,所得收入用于另一个项目;(3)以一个项目的资产作抵押,为另一个项目进行贷款融资;(4)两个项目共同负担一笔支出;(5)项目之间以内部价格进行产品和服务的交易。

2004年6月,巴塞尔银行监管委员会颁布了《巴塞尔新资本协议》,正式将操作风险纳入监管的范畴,形成了新的三大支柱———最低资本要求、监督检查、市场纪律。2007年2月,中国银监会发布了《中国银行业实施新资本协议指导意见》,标志着我国正式实施《巴塞尔新资本协议》。2010年9月,巴塞尔银行监管委员会又推出了《巴塞尔协议III》在提高资本充足率的同时,引入了杠杆比率、流动杠杆比率和净稳定资金来源比率的要求,以降低资金的流动性风险,加强抵御金融风险的能力。

上述风险的来源、特点与传导机制不同,因此在风险预警机制中必须考虑风险的类型。对操作风险,由于其是由于不当或失败的内部程序导致的,因此可以通过内部控制机制提前预警,规避其发生。对于经营风险和财务风险,一般只能通过指标预警系统在企业集团进入财务困境前提前预警,不可能也没有必要将其完全消除。经营风险和财务风险只有在经营政策和财务政策的决策程序不当时,才有可能提前预警,将其及早控制,而决策程序不当实际上是操作风险,完全可以通过内部控制系统进行控制。

从上述分析可见,在企业集团资金安全风险控制机制中,需要同时设计指标预警与内控程序预警,构建企业集团资金安全预警理论体系的路径(如图1所示)。具体而言,资金安全预警就是运用内部控制的流程管理和传统财务预警理论相结合预警资金风险,据此确定风险未来变化方向,并发出监控信号。实践中可以通过预警模型和预警系统采用PDCA循环实现自动风险预警,风险预警管理模型系统抓住主体运营过程中有可能引起风险变化的因素对风险进行识别、监控、预测和评价

。

图1企业集团资金安全预警理论构建图

四、企业集团资金安全预警体系的实施

基于上述理论,本文借鉴PDCA循环理论,依据全过程的预警思路,采用风险分析调查法、资金运营流程图分析法、指标判别法、管理评分法等定性和定量分析方法,实施动态高效的资金安全预警体系。PDCA循环理论的工作过程依次为计划(Plan)、执行(Do)、检查(Check)、行动(Action),它从日常管理实践着手,循序渐进地持续改进,建立一种自我识别和自我改善的管理体系。该理论曾广泛的应用于质量管理体系(Deming,1986),国内也有学者用于内部控制评价(杨洁,2011)。而本文认为,PD-CA循环理论可以很好的解决企业集团资金安全预警问题。

具体而言,资金安全预警应结合各国最新颁布的内部控制体系,借鉴金融机构对操作风险的识别和计量,针对企业潜在的操作风险发出警告,以此来对资金安全过程进行有效控制;针对财务风险,应在决策过程控制的基础上,依据历史数据筛选关键指标并构建资金安全预警模型,在陷入财务困境前提示风险管理人员做出防范措施。首先从编制资金计划和事前的风险识别预警开始,形成风险预警预案,并贯彻实施(Plan);其次,从事中的操作流程控制和关键指标的实时监控预警,同时制定财务风险的防范与控制对策并切实有效的实施(Do);再次,做好自我检查和上级复查来跟踪预警(Check);最后采用管理评分法,对整个预警体系进行优化改进(Action),最终形成一个科学有效的PDCA循环预警体系。具体的集团资金安全预警体系构建实施方案如图2所示

。

图2预警体系实施方案图

(一)Plan:采用资金流预测法和风险识别形成预案事前预警

无论是突发型财务困境还是渐进型财务困境,对于企业集团来讲,都需要在全面预算管理基础上,做好充分的资金流预测来有效防范渐进型财务困境,同时要进行仔细的风险分析调查确定预警点来有效防范突发型财务困境。

1.资金流预测法有效防范渐进型财务困境

资金的事前预警需要资金收支余的有效预测。资金预测首先不仅通过以业务预测为始点,对资产负债表、利润表和现金流量表的项目进行有效预测,更重要的是必须通过年度预算、月度资金计划、资金调度会议等制定较为准确的资金计划,为事中的资金预警提供准确的依据。其次必须进行严格的计划管理执行,将资金计划审批流程固化到系统中,为事中的流程预警和其后的管理评分提供翔实依据。再次根据历史数据,进行趋势分析和资金收支结构分析,对预测模型不断优化。

2.风险分析调查法有效防范突发型财务困境

风险分析调查法就是通过研讨会、问卷调查或访谈进行事前的情景分析和敏感性分析,对资金流动过程中的风险进行有效识别,进而确定相应的预警点,并配套相应的预警整改措施。即根据企业日常资金收支和管理情况,建立风险库,列举预警点,同时动态调整风险库中的风险和预警点,制定管控措施,形成应急预案,尝试固化到计算机信息系统中。

(二)DO:采用资金流程图法和指标判别监控法实时预警

对于企业集团来讲,最重要的是对资金运营中的风险进行有效预警,因此笔者认为,企业集团需要在严格实施

内部控制的基础上,采用资金流程图和指标判别实时监控进行预警。

1.资金流程图法实时预警

资金流程图法就是严格按照资金流程图法管理资金运营,并及时预警;同时各总部对自身及其下属的资金运营情况进行实时监控,对实时预警情况进行识别、汇总整理、改进和评估。对企业集团来讲,具体的资金流程图资金安全预警法包括但不限于以下内容:

①支付库管理预警,对未纳入支付库的对方账号进行支付时进行预警,同时对新增的、将要纳入支付库的账户必须履行严格的审批流程,若未审批则进行警示,同时分配专人对预警信息进行及时处理。

②资金支付流程预警,无论是小额零星支付还是大额集中支付均需要设置严格的支付申请、复核、审批、支付及生成凭证到审核凭证的严格流程管理,对未履行流程的异常情况进行预警。

③资金调度流程预警,无论是资金例会调度还是根据在线资金进行的实时资金调度,需按照固有流程处理,对于调度金额过大过小的资金调度异常情况进行及时预警。

④账户、投融资及票据管理预警。均需按照固定的申请、复核、审批、执行等流程进行管理,对异常情况进行及时预警。

2.指标判别监控法实时预警

指标判别监控预警就是根据资金运营管理流程,对资金运营过程进行实时监控,并对异常情况和关键指标进行实时预警。具体监控的内容有:账户预警、支付审批预警、资金收支余预警、计划情况执行预警、调度执行预警、投融资预警、票据管理预警。针对每种资金运营管理活动不仅要设立标准流程和异常情况进行预警,同时尽可能的设计每种情况下关键单变量指标进行预警。当然为了更准确的进行定量预警,就必须对关键指标进行集中预警监控,这里的指标可以是总量指标,也可以是个量指标;既可以是绝对数指标,也可以是相对数指标;既可以是财务指标,也可以是非财务指标。

具体预警指标,可以从四个方面进行指标设计:一是财务指标,主要有如净资产收益率、资产周转率、投资收益率等经营能力指标,如资产负债率、利息保障倍数、融资成本率等偿债能力指标,如资金集中率、每元销售现金流入、资金计划准确率、资金支出预算比、计划执行率等资金控制能力指标;二是经营安全指标,如交易失败、往来企业违规、业务连续事故、系统操作事故、客户投诉、交易不合规定数目;三是人力资源指标,如缺席/病假天数、服务事故次数、培训时间、职位空缺期等指标;四是其他指标,如工作报告未经核准、撤销报告数目、意外事故等指标。实际操作中,企业必须根据自身资金安全管理的需要,从中挑选出一些关键指标,通过同行业对比,并结合公司实际,设定一些指标值,作为预警的标准值。一旦实际值超过标准值,则预警。预警的方式是一旦出现异常,则相关数据呈现出不同的颜色,并发出警报。

(三)Check:采用自我检查和上级复查跟踪预警

基于以上的事前、事中的有效预警,再通过自我检查和上级复查的方式对预警点进行检查,评估风险,进行跟踪预警。一方面,集团下属的分、子公司的风险预警部门应结合自身经营特点和管理模式,对自身的资金安全预警流程和关键预警指标进行自我检查。另一方面,集团总部的审计监察部门,应对预警中揭示的内控风险、财务风险和经营风险进行检查和评估,通过动态的监督检查收集并分析预警信息,尤其是关注高风险领域的预警点和变化趋势,形成高效有力的跟踪预警体系。

(四)Action:采用管理评分法改进并持续优化预警

管理评分法针对事前、事中和事后一系列的资金安全预警活动进行综合评价,内化为定量指标进行管理评分,最后汇总分析并持续改进优化整个预警体系。详细实施步骤如下:

1.设定预警层级,构建风险因素集

本文将资金安全的预警指标分为五级,每一级指标则包含相应的因素级。一级指标为企业资金运营的安全性,它的影响因素集对应PDCA循环中的计划、执行、检查和改进;二级指标根据PDCA循环划分为四个指标:计划、执行、检查、改进,影响因素集则为每一环中所包含的具体的资金运营管理项目;三级指标则对应关键项目如货币资金管理、资金收入管理等内容,影响因素集则对应每一项资金运营管理中的关键流程中的关键风险点和预警点,如此层层分解,详细如表1所示:

2.确立权重集合,量化评价结果

首先,根据公司资金运营过程中的资金安全等级来设立预警等级,资金安全等级可根据评分结果采用五个星级标准,则对应预警等级则也为五个预警等级,对应的分值集为{20,40,60,80,100}。其次,由企业内部资金安全管理人员和外部专家,利用层次分析法和模糊评价法,结合企业集团自身实际情况,依据其评价等级的认可程度,确定各级指标权重,构造模糊变换,建立评价矩阵。最后,计算各级指标对应的预警值。

3.制定改进措施,优化预警体系

企业预警部门应根据这些预警值,跟踪分析关键预警指标,针对预警体系中所发现的问题,及时制定改进措施。更重要的是,预警部门需通过对历史预警数据的不断挖掘和分析,完善预警流程,更新预警指标,构建预警模型。有机地将资金安全流程预警和财务模型预警统一到PDCA循环预警体系中,并持续优化改进,提高预警的科学性和可靠性。

五、结论

传统财务预警理论仅依赖财务指标体系预警单一企业的渐进型财务困境理论,而在集团化资金运作盛行的今天,操作风险可能导致企业集团直接陷入突发性财务困境。因此本文在反思传统财务预警理论的基础上,结合内部资本市场理论,基于企业集团资金安全管控平台,尝试构建全

表1资金安全管理的预警层级及影响因素集设计

一级指标二级指标三级指标标准分权重得分星级

资金的安全性计划年度预算

月度计划

调度会议执行账户管理

资金收入管理

资金支出管理

投融资管理

票据管理检查自我检查

上级复查改进改进措施

改进评价

程跟踪反馈的资金安全预警体系,有效防范资金安全风险。具体来讲,有效借鉴PDCA循环理论,首先做好计划,即必须进行事前风险分析调查,建立风险库,明确预警点,同时建立准确的资金流预测体系;其次,要制作清晰的资金流程图,明确关键预警点和预警指标,细化预警处理措施,对资金运营进行实时监控;再次,采用自我检查和上级复查的方式进行跟踪预警;最后,采用管理评分法,改进并持续优化预警体系。根据以上初步设想,最终构建切实有效的资金安全预警体系,做到未雨绸缪,防患于未然。当然,无可避免,由于现实复杂性和多变性,本文的研究仍具有一定局限性,如何将资金的操作风险与财务风险有效计量和控制仍需深入研究。

主要参考文献

李秉祥.2005.基于资本市场信息的上市公司财务危机动态预测模型研究.管理工程学报,4:49 52

李焰.2011.企业集团化运作、融资约束与信用扩张效应.北京:北京大学出版社,3 4

钱志新.2010.产业金融———医治金融危机的最佳良药.南京:江苏人民出版社,12 17

魏明海,万良勇.2006.我国企业内部资本市场的边界确定.中山大学学报(社会科学版),1:92 97

王峰娟,安国俊.2010.新兴市场国家内部资本市场研究成果与启示.财经研究,3:121 125

吴世农,吴育辉.2008.CFO财务分析与决策.北京:北京大学出版社,225 236

吴世农,卢贤义.2001.我国上市公司财务困境的预测模型研究.经济研究,6:46 55

吴星泽.2010.财务预警的非财务观.当代财经,4:122 128

吴星泽.2011.财务危机预警研究:存在问题与框架重构.会计研究,2:59 66

徐光华,沈戈.2012.企业内部控制与财务危机预警耦合研究.会计研究,5:72 76

杨洁.2011.基于PDCA循环的内部控制有效性综合评价.会计研究,4:82 87

周首华,杨济华,王平.1996.论财务危机预警分析F 分数模型.会计研究,8:8 11

Altman,E.I.1968.Financial Ratios,Discriminant Anal-ysis and the Prediction of Corporate Bankruptcy.Journal of Fi-nance,23(4):589 609

Beaver,W.H.1966.Financial Ratios as Predictors of Failure.Journal of Accounting Research,4(3):71 111 Carmichael,D.R.1972.The Auditor's Reporting Obliga-tion:The Meaning and Implementation of the Fourth Standard of Reporting.New York,NY:AICPA

Deming,W.E.1986.Out of the Crisis.MIT Center for Advanced Engineering Study,133 135

Ohlson,J.A.1980.Financial Ratios and the Probabilistic Prediction of Bankruptcy.Journal of Accounting Research,18(1):109 131

Ross,S.A.,R.W.Westerfield,and J.F.Jaffe.2005.Corporate Finance.7th Edition.New York:McGrawHill Stein,J.C.1997.Internal Capital Markets and the Com-petition for Corporate Resources.Journal of Finance,52(1):111 133

Triantis,G.G.2004.Organizations as Internal Capital Markets:The Legal Boundaries of Firms,Collateral and Trusts in Commercial and Charitable Enterprises.Harvard Law Re-view:1103-1162

Williamson,O.E.1975.Markets and Hierarchies:Anal-ysis and Antitrust Implication.New York:Free Press

Does Stock Pledge Have Governance Utility?

———Empirical Evidence from Chinese Public Companies

Tan Yan&Wu Jing

With“incentive effect”,collateral values are generally used by creditor banks to reduce their agency cost of debt.Based on the controlling holder's stock pledge data from listed companies in China's stock market over the2001-2010periods,this paper systematically analyzes the governance utility of collateral value in bank's credit decision,and also examines the influence of political relationship and financial development.Empirical results indicate that:1)the quality on stock pledge sample is significantly more than matched sample;2)the quality on continuous pledge sample is significantly more than non-continuous pledge sample;3)political relationship reduces the governance utility of quality control on collateral,and4)the governance utility of collateral quality is more significant under higher financial development level.The conclusion of this paper shows political relationship could provide the explanation for controlling shareholder's tunneling with stock pledge.

Market Competition,EVA Evaluation and Corporate Over-investment

Liu Fengwei&Li Qi

At the time whenSASAC implements the EVA performance evaluation in Central SOEs,this article uses the data of the listed companies held by Cen-tral SOEs to test the relationship among the Market competition,the EVA evaluation and Over-investment.The research finds that EVA evaluation sys-tem can significantly reduce corporate over-investment.A further research indicates that the market competition environment is related to the impact of EVA on corporate investment.The effect of EVA on over-investment is more significant in higher-competition industries.This means that market com-petition degree is the important attribute to EVA evaluation system function.This article proves that market competition environment has significant influ-ence on the enterprise internal government mechanism function,and also provides empirical evidence to Central SOEs'corporate governance development.

Research on Early Warning System of Funds Security for Business Group

Wu Zhanchi&Li Xiaolong

The traditional financial early warning theory takes a view thatthe financial indicators system could only help to forecast the progressive financial dis-tress for single entity,but not a sudden outbreak of financial distress in business group(BG).However,the allocation of resources in internal capital market makes the fund flow in the BG share more same characteristics of that in the financial institutions,which leads to the BG taking more operational risks than the ordinary entity.Therefore,organically combining the financial warning index of the financial indicators of traditional early warning theory with the internal control procedures,this paper tries to construct a theoretical framework of early warning system for BG.With the application of PDCA cy-cle theory,it is available to monitor the entire funds risks of BG dynamically.

Auditor Size,Auditor Industry Expertise and Probability of Informed Trading

Chen Xiaolin et al.

External audits are performed to enhance information transparency and reduce information asymmetry so as to protect the interests of investors.From the perspective of the probability of informed trading(PIN),this paper studies the role of external audits played in information asymmetry reduction.Our research demonstrates that corporations audited by national Big10as well as by audit firms with industry expertise have a lower PIN,and these Big10(Non-Big10)with industry expertise have a lower PIN than those Big10(Non-Big10)without industry expertise.In further test,it is indicated that auditor size and auditor industry expertise can more effectively reduce the possibility of PIN in sub-sample with institutional investor.From a new per-spective this study analyzes the effects of characteristics of audit firms on investor protection and the results above show that external auditing plays a posi-tive role in reducing PIN and protecting the interests of investors.

Information Environment,Audit Quality and IPO Underpricing

———Based on the A-share IPO Firms during2009 2011

Hu Dan&Feng Qiaogen

Using the restart of IPO in2009as an opportunity,this paper empirically examine the IPO firms on A-share market whether Pre-IPO audit can in-fluence the IPO-pricing,and efficiency of the Pre-IPO audit.Unlike the prior research,we take information environment into consideration,and get a whole different conclusion.The evidence supports the Signaling Hypothesis,indicates that firstly,high-level audit quality would enhance the IPO under-pricing.Secondly,the market information environment would strongly affect the significance of audit's market efficiency.In all,the Pre-IPO audit is re-liable.According to the result,we analyze its cause and implication to the reform of New-Issue Market in China。

The Performance Audit of the Energy Saving&Emission Reduction Project

———The Case Study of Refuse Incineration Power Plant

Huang Rongbing&Chen Geng

Energy-saving&emission reduction have become the national strategy due to the increasingly serious energy and environmental crisis.According to the difficulty of performance audit in energy-saving&emission reduction project,this paper uses the DEA-Tobit model,evaluating efficiency of multi-ple inputs,outputs in the presence of‘undesirable’factors,on basis of analyzing DMU relative effectiveness and improvement direction,further analyzes the difference and performance ranking between relative effective DMU and industrial good practice;through regression analysis,discusses the key influ-ence factors on DMUs.Using DEA-Tobit model as an innovative auditing method,may contribute to the promotion of China's government audit to per-formance areas of high-end direction in energy saving&emission reduction.

浅谈企业财务风险及预警指标体系管理 财务风险作为一种信号,能够全面综合反映企业的经营状况,要求企业经营者进行经常性财务分析,防范财务危机, 建立预警分析指标体系,进行适当的财务风险決策。财务风险作为一种经济上的风险现象,已经成为现代财务理论的核心内容。对财务风险的理解有狭义和广义之分。狭义的财务风险通常被称为举债筹资风险,是指企业由于举债而给企业财务成果(企业利润或股东收益)带来的不确定性。广义的财务风险是指在企业的各项财务活动中,由于内外部环境及各种难以预计或无法控制的因素影响,在一定时期内企业的实际财务收益与预期财务收益发生偏离,从而使企业蒙受经济损失的机会和可能。因此,财务风险是现代企业面对市场竞争的必然产物,尤其在我国市场经济发育不健全的条件下更是不可避免。如何客观地分析和认识财务风险,采取各种措施来控制和避免财务风险的发生,是事关企业生存和发展的重要课题。 一、从微观企业收益状况考察财务危机 在企业经营中,无论从宏观或微观方面,都应防范风险,建立预警系统。 首先,从微观的企业收益来讲,有三个层次:其一 是经营收入扣除经营成本、管理费用、销售费用、销售税 金及附加等经营费用后的经营收益.其二是在其一基础上扣除财务费

用后为经常收益.其三是在经常收益基础上与营业外收支净额的合计,也就是期间收益.如果从经营收益开始就已经亏损,说明企业已近破产。即使期间收益为盈利,但可能是由于非主营业务或偶发事件所形成净资产增加,如出售手中持有有价证券及土地。但如果经营收益为盈利,而经常收益为亏损,可以说已经出现危机信号,这是因为企业的资本结构不合理,举债规模大,利息负担重。若经营收益,经常收益均为盈利,而期间损益为亏损,可能出现了灾害及出售资产损失等,问题不太严重的话,是可以正常经营。如三层次收益均为盈利,则是正常经营状况。 二、资本结构不合理是产生财务危机的重要原因 根据资产负债表可以把财务状况分为三种类型:一类是流动资产的购置大部分由流动负债筹集,小部分由长期负债筹集;固定资产由长期自有资金和大部分长期负债筹集,也就是流动负债全部用来筹集流动资产,自有资本全部用来筹措固定资产,这是正常的资本结构型。二类是资产负债表中累计结余是红字,表明一部分自有资本被亏损吃掉,从而总资本中自有资本比重下降,说明出现财务危机。三类是亏损侵蚀了全部自有资本,而且也吃掉了负债一部分,这种情况属于资不抵债,必须采取措施。 三、防范财务风险,建立财务预警分析指标体系然而,产生财务危机的根本原因是财务风险处理不当,财务风险是现代企业面对市场竞争的必然产物,尤其是在我国市场经济发育不健全的条件下更是不可避免,因此,加强企业财务风险管理,建立和完善财务预警系

“8341”安全管理体系 说明 “8341”安全管理体系,是冀中能源集团贯彻落实党中央、国务院和省委、省政府关于安全生产工作的一系列重要决策部署,适应新形势、新情况、新要求,本着对国家、对企业、对职工高度负责的精神,经过认真考量,反复论证,精心提炼而形成的,是集团公司加强安全生产工作的新思路、新机制、新举措,目的是全面提升整体安全管理水平,促进企业长治久安。 各子公司、各矿厂要正确认识和理解“8341”安全管理体系的重要意义,深入做好宣传贯彻,切实抓好执行落实。各级领导干部必须率先垂范、亲力亲为,各级安全管理人员必须以身作则,身体力行,各级安全监管人员必须严格检查,督促督办,广大干部职工必须加强学习、遵照执行,为全面实现安全生产目标,开创集团公司安全生产发展新局面而不懈奋斗。

构成 8个一切理念 1.安全素质高于一切 2.安全法规大于一切 3.安全管理严于一切 4.安全责任重于一切 5.安全投入优于一切 6.安全预防先于一切 7.安全检查细于一切 8.安全事故否定一切 3个安全管理系统 1.一体化1113安全防控系统2.常态化131214+安全管控系统3.精细化825安全考核系统 4个专项举措 1.落实三个责任 2.抓好两个治理 3.加大两个力度 4.发挥三个作用 1个综合智库 多措并举,全面治理

释义 “8个一切理念”:即坚持“安全第一,预防为主,综合治理”方针,践行“管理、装备、培训并重”原则,全面推行并牢固树立“安全素质高于一切、安全法规大于一切、安全管理严于一切、安全责任重于一切、安全投入优于一切、安全预防先于一切、安全检查细于一切、安全事故否定一切”的安全管理理念。 “3个安全管理系统”:即从防控、管控、考核三个方面规范安全管理工作。一体化“1113”安全防控系统,阐述了风险预控、隐患排查治理与安全质量标准化三者之间各自独立又相互转化的关系,将风险预控和隐患排查治理作为重要内容,纳入到安全质量标准化考核之中,三位一体整体进行安排、落实、检查、验收,既可专项实施,也可综合实施,实现多防线安全预防和控制;常态化“131214+”安全管控系统,强调每天抓好3件大事、每周抓好2个关键事项、每月抓好4项重点工作,同时鼓励各单位结合自身实际制定实施措施、创新管控方式,延展和延伸管控系统链。精细化“825”安全考核系统,以8大类25个分项量化指标进行全方位刚性考核,奖优罚劣,调动安全工作的自觉性、主动性和创新性,助推安全生产各项工作的落实。 “4个专项举措”:,即围绕目前安全工作中的突出矛盾和问题,强调以落实安全主体责任、主管责任和监管责任为基础,强调以抓好重大灾害和重大隐患治理为重点,以加大安全投入和培训力度为保障,以发挥可视化安全网络平台协同、“276天工作日

编订:__________________ 审核:__________________ 单位:__________________ 完善江苏省电力公司安全管理体系的构想Deploy The Objectives, Requirements And Methods To Make The Personnel In The Organization Operate According To The Established Standards And Reach The Expected Level. Word格式 / 完整 / 可编辑

文件编号:KG-AO-8946-71 完善江苏省电力公司安全管理体系 的构想 使用备注:本文档可用在日常工作场景,通过对目的、要求、方式、方法、进度等进行具体的部署,从而使得组织内人员按照既定标准、规范的要求进行操作,使日常工作或活动达到预期的水平。下载后就可自由编辑。 〔摘要〕介绍了职业安全健康管理体系(OSHMS),与安全性评价作了分析比较,阐述了公司系统推行OSHMS的必要性,提出了如何推行OSHMS的建议和完善公司安全管理体系的构想。 〔关键词〕 OSHMS;安全管理;建议;构想 20xx年以来,江苏省电力公司(以下简称省公司)相继推出“同业比较”、“国际比较”,拓展了干部员工的管理思路。在积极吸收和借鉴国际先进的管理理念和管理经验,瞄准国际一流企业的管理水平和最新动态,寻标杆、找差距的过程中,不断改进公司的管理体系。通过推进学习型企业的建设,培养和锻炼了管理队伍,为实现公司“四化一先”的战略目标奠定了坚实的基础。

省公司始终坚持“安全第一,预防为主”的方针,积极探索、不断实践事故预防和超前控制的管理方法,树立了“没有消除不了的隐患,没有避免不了的事故”的公司安全理念。在“同业比较”、“国际比较”中,围绕这一安全理念,重点开展了安全性评价和危险点分析预控工作,取得了实效。 在跨入新世纪之际,一个继质量管理体系 (ISO9000)和环境管理体系(ISO14000)之后的新的管理体系——OSHMS,引起国电公司和省电力公司的关注。 OSHMS产生到现在,不过10多年的时间。自1996年,我国对外贸易业务较多的部门,就已经开始推行OSHMS。1997年,中国石油天然气总公司制订了3个有关石油工作的OSHMS行业标准。1998年,中国劳动保护科学技术学会提出了《职业安全健康管理体系规范及使用指南》。1999年,国家经贸委颁布了《职业安全卫生管理体系试行标准》,下 发了在国内开展OSHMS试点工作的通知,并于

航运公司安全管理体系审核申请材料 第一公司审核 一、初次审核申请应附送以下材料: 1、初次审核申请; 2、安全管理手册; 3、安全管理体系文件清单; 4、安全管理体系有效性评价报告和管理复查报告; 5、公司营业执照、水路运输服务许可证(有代管船舶)、水路运输许可证; 6、代表船审核申请和公司安全管理体系内船舶清单。 如申请审核的公司管理其他船舶所有人的船舶,应附送符合本规则第一百零三条规定要求的船舶管理协议; 7、非独立法人应有法人授权书; 二、年度审核申请应附送以下材料: 1、年度审核申请 2、上次审核以来对安全管理体系的修改情况说明; 3、上次审核以来公司实施的安全管理体系有效性评价和管理复查报告; 4、公司安全管理体系内船舶清单。 三、换证审核申请应附送以下材料: 1、换证审核申请 2、最新版的安全管理手册;

3、对安全管理体系的修改情况说明(如有); 4、安全管理体系文件清单; 5、最新的安全管理体系有效性评价报告和管理复查报告; 6、公司营业执照、水路运输服务许可证(有代管船舶)、水路运输许可证、“符合证明”复印件。 7、公司安全管理体系内船舶清单。如申请审核的公司管理其他船舶所有人的船舶,应附送符合本规则第一百零三条规定要求的船舶管理协议。 四、跟踪审核申请应附送以下材料: 1、跟踪审核申请 2、上次审核以来对安全管理体系的修改情况说明; 3、对上次审核发现的不符合规定情况的纠正情况说明。 五、临时审核申请应附送以下材料: 1、临时审核申请 2、安全管理手册; 3、安全管理体系文件清单; 4、6个月内实施满足《国际安全管理规则》和/或《国内安全管理规则》全部要求的计划; 5、公司营业执照、水路运输服务许可证(有代管船舶)、水路运输许可证。 6、公司安全管理体系内船舶清单。如申请审核的公司管理其他船舶所有人的船舶,应附送符合本规则第一百零三条规定要求的船舶管理协议; 7、非独立法人应有法人授权书。

安全治理制度 (项目部) 江苏省江建集团有限公司 襄阳高新技术产业开发区人民法院审判业务用房项目部 二零一七年

目录 1、安全教育制度 ---------------------------------------------1 2、安全生产检查制度 -----------------------------------------2 3、班组班前安全活动制度 -------------------------------------3 4、施工现场用电检查制度 ------------------------------------ 4 5、伤亡事故报告制度 ---------------------------------------- 5 6、机械设备事故报告制度 ------------------------------------ 6 7、机械设备使用保管制度 ------------------------------------ 7 8、塔吊操作维修与保养制度 ---------------------------------- 8 9、材料工具收发治理制度 ------------------------------------ 10

10、泥工班组落手清治理制度 --------------------------------- 11 11、木工班组落手清治理制度 --------------------------------- 12 12、钢筋班组落手清治理制度 --------------------------------- 13 13、混凝土班组落手清治理制度 ------------------------------- 14 14、架子班组落手清治理制度 --------------------------------- 15 15、水电班组落手清治理制度 --------------------------------- 16 16、文明施工治理制度 --------------------------------------- 17 17、文明施工安全技术措施 ----------------------------------- 18 18、施工现场不扰民措施 ------------------------------------- 20 19、场容场貌治理制度

《航运公司安全管理体系审核发证程序》(2019版) 经修订的《航运公司安全管理体系审核发证程序》(海安全〔2019〕62号)自2019年3月1日起施行,原《关于重新发布〈航运公司安全管理体系审核发证规则〉和〈航运公司安全管理体系审核发证程序〉的通知》(海安全〔2019〕588号)同时废止。 航运公司安全管理体系审核发证程序 1 目的 为有效实施《航运公司安全管理体系审核发证规则》(海安全〔2019〕120号,以下简称“《审核发证规则》”),规范航运公司、船舶安全管理体系审核发证工作过程和行为,制定本程序。 2 适用范围 2.1 本程序适用于海事管理机构对航运公司和船舶进行的安全管理体系审核发证工作。 2.2 中华人民共和国海事局是实施本程序的主管机关。 3 公司初次审核与发证 3.1 申请受理 3.1.1 公司注册地海事管理机构(以下简称“当地海事管理机构”)收到审核发证申请后,应按照《审核发证规则》的规定对申请材料进行审查,决定是否受理。 3.1.2 当地海事管理机构应在受理审核发证申请后及时将相关申请材料报送具有相应审核发证权的海事管理机构(以下简称“发证海事管理机构”)。 3.2 审核准备 3.2.1 发证海事管理机构收到已受理的审核发证申请材料后,应与公司商定审核时间,安排审核组,下发《公司审核安排方案》。 3.2.1.1 初次审核时间2-3天(视情可增加1天)。 3.2.1.2 初次审核正式审核员3-4人(视情可增加1-2人),实习审核员不超过2人。 3.2.1.3 发证海事管理机构在安排审核组时应充分考虑审核员的专业特长,并应明确1名审核员为审核组联系人,具体负责内、外联系及审核计划、审核报告等材料的起草、汇总、整理、提交等工作。

企业财务危机预警体系研究 摘要:经济全球化背景下,国际竞争的加剧和市场环境的多变,以及我国加入WTO后企业所有制结构的日趋多元化,企业的竞争由传统的产品质量竞争发展到总体服务质量的竞争以至综合能力的竞争。市场快速变化,使得风险无处不在。然而,在企业遭遇风险之前,财务状况会逐渐恶化。为此建立企业财务危机预警体系,及早诊断出危机信号,有效地防范和化解危机对于企业发展来说有着重大意义。 关键词:财务危机预警体系财务指标 序言 经济全球化时代,市场经济的飞速发展一方面促使企业全面走向市场,为企业发展提供了广大的资金和产品销售市场,另一方面市场中的企业,时刻面临着各种风险,每种风险都有可能导致企业走向灭亡。如果企业不能卓有成效的规避与防范各种风险因素的话,势必使企业的未来发展陷入严重的危机境地。然而,在企业遭遇风险之前,财务状况会逐渐恶化产生企业的财务危机,随着时间的推移,当财务危机加剧到企业无以承受的极限时,全面危机将会随之爆发。 企业财务危机的产生有着多方面的原因,不仅仅是企业外部条件会造成企业的财务危机,企业内部由于经营管理不善也会促发企业的财务危机,为此就必需选择恰当的财务指标,建立合理的财务危机预警体系,加强企业财务风险防范,为企业发展保驾护航。 一、企业财务危机的基本认识 (一)企业财务危机含义及表现形式 财务危机是由于种种原因导致的企业财务状况持续恶化,财务风险加剧,出现不能清偿到期债务的信用危机,直至最终破产的一系列事件的总称。 财务危机从总体上说是支付能力不足或者支付能力丧失,但具体地看,却存在多种表现形式: 1、从资产存量角度看,企业总资产的账面净值相当于或小于账面记录的负债金额,即企业净资产小于或等于零。当企业净资产为负值时,就是所谓的“资不抵债”,表明企业已经事实上破产。 2、从可持续经营的角度看,企业主营业务量持续负增长,市场销售黯淡,盈利能力差,存在数额巨大的未弥补亏损。 3、从现金流量角度看,企业现金流入小于现金流出,经营性现金净流量为负值,并常常伴有资金流量萎缩的情况,一些必要的约束性支出被压缩或拖欠,且这种现金流量的非正常情况处于长期的持续状态,其应履行的偿债义务受到阻碍。 4、由于经常拖欠应付款项,企业信用丧失,难以从供应商、金融机构或资本市场等相应融资渠道筹集必需的补充资金,用来维持日常支出或基本的偿债需求,使企业资金来源日益枯竭,从而步人恶性循

安全管理体系 总则 一、 公司概况: 公司依托政府的大力支持,以高素质的管理团队、高水平的技术支持、高效率的服务质量,以让“北京的冬天绿起来、美起来”的梦想为己任,以“务实规范、诚信服务、追求卓越“为理念,从客户需求和利益出发,竭诚服务客 商户,遵纪守法经营,全力打造“华源发”绿领品牌,响应党的十八大提出的建设生态文明、构筑美丽中国的号召,发展国家级绿色生态经济产业,继续向打造具有北方特色的低碳、生态、节能、环保、零排放的国家级“花园型”交易市场迈进,把华源发公司缔造成为享誉绿化行业标杆企业形象。 二、为加强公司各单位、部门及门店的生产、治安、消防安全管理,保护财产及生命财产安全,根据国家法律、法规和有关规定,结合本单位实际情况,制订本制度。? 三、本规定自公布之日起施行。 安全管理目标 严格落实安全法律法规和各项规章制度,加强隐患治理,消灭违章事故,消灭重复事故,确保生产安全。 、贯彻落实安全法律法规和各项规章制度。 、杜绝伤亡事故,重伤事故,减少轻伤事故,死亡及重伤(含交通责任)事故为零。?? 、安全管理人员及特种作业人员要全部经过专业培训,持证上岗要达到 ???。 、生产现场安全达标合格率要达到 ???,生产责任事故为零。?????? 、安全培训教育 ???;新员工入职三级安全教育 ???。 、杜绝火灾事故,电气重大火灾事故为,重大火灾(爆炸)事故为零。 、杜绝机械设备重大事故,重大设备事故为 。 、道路交通重大责任事故为 。 、年、季、月度公司安全指令性工作任务完成率 ???。 ?、杜绝食物中毒事故和重大传染病事故为 。 ?、施工现场达标率为 ???。 ?、产品质量事故率为零。? ?、客户问询答复率 ????。???????????????? ?、相关方投诉接受处理率 ???。??????????? ?、安全隐患整改落实率 ???

航运公司安全管理体系运行重大事项报告制度 (征求意见稿) 第一条为加强对航运公司实施《国际船舶安全营运和防止污染管理规则》和《中华人民共和国船舶安全营运和防止污染管理规则(试行)》(以下统称为《安全管理规则》)的监督,保护有关各方在履行船舶安全和防污染管理责任方面的正当权益,根据《安全管理规则》、《中华人民共和国航运公司安全与防污染管理规定》及《航运公司安全管理体系审核发证规则》的规定,制定本制度。 第二条本制度适用于长江海事局辖区内持有“符合证明”或“临时符合证明”的航运公司。 第三条本制度所指航运公司安全管理体系(SMS)运行中的重大事项(以下简称重大事项)包括以下几个方面的情况:(一)航运公司组织机构发生改变,或航运公司SMS内岸基主要人员发生变化或岗位变动; (二)航运公司新承担船舶安全和防污染管理责任或航运公司SMS内船舶退出; (三)航运公司所管理船舶发生水上交通事故或污染事故; (四)航运公司所管理船舶被滞留、禁止进港或责令离港; (五)航运公司所管理船舶的所有人、经营人、船舶或船员在水上交通安全管理方面受到行政处罚;

(六)船舶被列入或脱离重点跟踪名单的; (七)航运公司SMS内船舶连续停航6个月的; (八)航运公司SMS停止运行的; (九)航运公司注册地址或主要经营场所(办公处所)发生改变; (十)航运公司SMS文件改版; (十一)航运公司所属船舶交由其他公司代管的; (十二)其他需要报告的重大事件。 第四条航运公司发生本制度第三条所列重大事项后,应在事项发生之日起5个工作日内向签发其“符合证明”或“临时符合证明”的海事管理机构报告。 第五条航运公司报告重大事项应根据事项性质的不同分别报告以下内容: (一)航运公司组织机构改变的,应报告新的组织机构和岗位名称及相应职责;航运公司SMS内岸基主要人员发生变动的,应报告变换的岗位名称、人员姓名及任命下达时间及上任的时间,新上任人员的联系方式; (二)航运公司新承担船舶安全和防污染管理责任的,应报告新承担管理责任的船舶名称、种类、总吨位、航区、所有人及经营人名称、上一审核发证机构名称(如有)、接管时间等,如由船检机构核发安全管理证书的船舶还应报告其SMC编号;SMS 内船舶退出的,应报告退出船舶的名称、退出时间、退出原因等; (三)航运公司所管理船舶发生水上交通事故或污染事故的,应报告事故发生的时间、地点、船舶名称、事故种类、事故

公司安全生产预警指数系统 1 总则 为加强公司安全生产管理,提前预测可能存在的安全风险,提高控制安全事故风险和职业健康的能力,保障公司安全管理体系有效运行以及安全标准化体系的持续改进,建立安全生产事故隐患排查治理长效机制,强化公司安全生产主体责任,加强事故隐患监督管理,提高现场隐患排查治理的效率和质量,防止和减少安全生产事故,保障公司员工生命财产安全和安全管理目标的顺利实现,特建立公司安全生产预警指数系统。 2 术语 2.1 安全生产预警指数系统 是以日常隐患排查结果和仪器仪表监测检测数据为基础,辨识和提取有效信息,分析其可能产生的后果并予以量化,将有关信息录入《安全生产预警指数管理系统》软件,通过软件进行统计、系数修正、计算,得出安全生产预警指数,形成直观的、动态的反映企业安全生产现状的安全生产预警指数图?;运用预测理论,建立数学模型,对未来的安全生产趋势进行预测,形成安全生产趋势图。? 2.2 时间序列移动平均数预测法? 是将观测安全生产预警指标的历史数据,按时间顺序排列起来(即时间序列),然后分析它随时间的变化趋势,推出安全生产预警指数的未来值。 3 安全生产预警指数系统组织体系 成立公司安全生产预警指数系统领导小组 组长:罗利(总经理) 副组长:王继安(分管安全副总经理)、廖绍宏(分管生产副总经理) 成员:潘先武、黄冠、伍晓洁 观察员:各部门、班组兼职安全员 4 安全生产预警指数项目 4.1 安全状态? 4.1.1 安全意识与行为? 4.1.2 生产设备设施状态 4.1.3 安全设备设施状态 4.1.4 隐患排查治理情况

4.1.5 安全环境 4.1.6 安全管理 4.1.7 安全培训 4.1.8 事故状况 4.2 过程监控? 4.2.1 仪器仪表监测 4.2.2 安全检查 4.2.3 安全宣传、活动 4.2.4 信息化手段? 4.2.5 检查效果? 4.3 应急管理 4.3.1 应急预案? 4.3.2 事故防范 4.3.3 应急物资 4.3.4 预案演练 4.4 风险管理 4.4.1 风险分析 4.4.2 风险评价 4.4.3 风险控制 5 安全生产预警系统工作流程 5.1 每月由安全生产预警系统观察员上报公司安全生产相关数据,领导小组进行统计分析,测算公司安全生产指数值,绘制安全生产预警指数图;采用简单移动平均预测法得到的安全生产预警指数的未来预测值,绘制安全生产趋势图。 5.2 安全生产预警系统指数具体统计指标及测算 ①下表中安全隐患结果指当月各类安全隐患检查累计整改项汇总条数; ②下表中仪器仪表监测主要指:配气站各项仪表、调压箱、计量柜仪表、计量仪表、职业危害场所检测、现场测量、防雷接地测试等; ③下表中安全活动开展情况主要指当月是否开展各类安全活动,一项安全活动跨月开展的,均重复计算。 ④下表中安全目标是指公司年度安全生产目标; ⑤预警指数值各部门每月统计指标按加权法计算得出当月指数; ⑥根据表5.1所示,安全生产预警指数值113以内为安全指数,指数值113-129存在一般危险需要注意,165-189存在较高危险需要发出警告,189-210以上存在

打造财务预警指标体系 财务危机预警指标体系,是一系列最基本的财务预警指标。主要包括现金状况预警指标、流动比率预警指标、债务状况预警指标、经营状况预警指标、信用状况预警指标、周转状况预警指标、投资状况预警指标、成本费用状况预警指标、盈利状况预警指标、环境状况预警指标等。下面分别加以说明。 (一)现金状况预警指标 企业一定时期现金状况的预警指标是企业财务预警系统中最敏感的指标,它直接关系到企业财务危机的状况和程度。 1.基本现金置存标准 该指标是指企业一定时期现金置存的最低标准。只要实际现金存量低于其标准,预警系统就可以提出警示。当然,企业也可以为其现金最低置存量设定一定的范围,如现金低于设定标准的程度没有超出其控制范围,就可以不报警。 2.现金短缺率 现金短缺率有两层含义, (1)现金短缺率=(标准现金置存量-实际现金置存量)/标准现金置存量 该指标说明了与企业标准现金置存量相比,当时所短缺的现金及其程度。 (2)现金短缺率=(目标现金需求量-实际现金置存量)/实际现金置存量 该指标说明了与企业目标现金需求量相比,当时所短缺的现金及其程度。 3.净利实现率 净利实现率概括地说,比例高,说明利润真实,财务安全。比例过低,或者利润有虚假,或是账面的非收现利润,或是收现能力较差,收现速度缓慢。 实务中净利实现率有两种不同的计算方法 (1)净利实现率=现金金额/净利 这种算法筹资现金包括在内不尽合理。 另一种算法是将企业经营活动净现金流入加上投资收益现金流入,与企业当期的净利进行比较,它能说明企业净利所收现金的保障程度。

(2)净利实现率=(经营活动现金净流入+投资收益现金流入)/净利 4.现金比例(现金债务倍付率) 现金比例是将企业一定时期的现金余额除以流动负债的比例,它能反映一定时期的现金对流动负债偿付的保障程度。 现金比例=现金/流动负债 现金比例高说明企业用现金偿付流动负债能力强,企业的短期财务状况安全。有一些特定原因会在某个时间段影响该比例的高低,该指标应在较长期内使用,但如果企业长期该比例过低,就说明企业具有无法偿还短期负债的风险。 5.经营现金比率 经营现金比率是反映企业一定时期经营活动现金流量状况的比率。它有两种算法,(1)经营现金比率=经营活动现金流入量/经营活动现金流出量它可以反映企业现金流入量状况,该比例大于1就说明企业现金流入量为正数,企业的经营活动现金正常或良好,如小于1,则企业经营活动的现金净流量为负值。 (2)经营现金比率=经营活动现金流入量/总现金流入量 它能反映企业一定时期现金流入量的构成状况,在短期内,它只说明其结构变化,如果该比率持续低下,表明企业的经营不是企业现金流入的主要来源,这种状况如不能改善,长此以往就有可能导致企业财务危机的出现。 6.营运现金比率(销售收现比) 它是将经营实得现金与经营应得现金相比。 营运现金率比率=经营实得现金/经营应得现金(销售收入总额) 通常,该比率越高说明企业的经营收现能力越强,如果该比率长期持续较低,说明企业已不具备良好的销售收款能力,企业有可能因收现不力而面临财务危机。 7.现金平均持有系数 它是反映企业现金持有均衡度的财务指标。如果该系数长期表现出不稳定,说明企业现金持有经常发生较大波动,这对稳定企业的财务状况是不利的,并且有可能导致企业财务危机。 现金平均持有系数=当期现金平均持有额/标准(历史)现金平均持有额 如果该系数接近1,说明企业的现金平均持有稳定,如果长期有较大偏差,

解读中国石油集团公司的HSE管理体系 HSE管理体系是当今国际石油石化行业通行的安全、环境、健康一体化管理体系,也是我国国内石油企业实现科学化管理,走向世界市场,实现与国际接轨的准入证。2020年中国石油集团公司提出“建设综合性国际能源公司”的战略目标,要实现这一战略目标,就必须参与国际市场的合作与竞争,这就要求我们必须提高国际竞争能力。进入新世纪以来,随着经济全球化进程的加快,自觉履行企业社会责任,争做合格社会公民,成为跨国公司提升软实力的重要组成部分。埃克森美孚、壳牌、BP等国际大石油公司都积极参与企业社会责任运动,十分注重HSE管理体系建设,不断创新HSE管理模式,创造了优良的安全环保表现。中国石油集团公司正视差距,认真执行资源国有关安全环保法律法规,建立健全安全生产监督管理体制与机制,积极采用先进的安全管理方法和安全生产技术,借鉴国外先进经验,完善HSE管理体系,加快推进综合性国际能源公司的建设进程。 加强领导承诺和责任 中国石油集团于上世纪00年代末期启动了HSE管理体系建设工作。经过近10年的积极探索和实践,目前已初步搭建起了HSE管理体系的基本架构。但也必须清醒地认识到,集团公司HSE管理体系建设工作,整体发展还不平衡,覆盖面不全,一些单位仍然存在着认识不到位、要求不严格、执行不得力,以及HSE管理体系与实际工作相脱节等问题,安全环保工作从整体上缺乏长效性、基础性的治本措施,管理水平没有得到持

续、稳步提升,安全环保形势依然严峻。解决这些问题,要求我们必须站在促进集团公司综合性国际能源公司建设进程的高度,加强领导承诺和责任。因为领导和承诺是HSE管理体系的核心,是体系运转的动力,也是最高管理者承担健康、安全与环境责任和义务的公开声明。 高层管理者的承诺、方针和目标是通过运行体系中的其他各级要素来实现的,而各级要素的运行都需要较多的时间和精力,需要选拔合格的人员来进行策划、设计和管理。只有高层管理者的支持才能为体系的建立和运行提供充足的资源保证。在HSE管理体系运行过程中,实现HSE与传统管理的有机融合,领导干部、特别是各级行政正职的观念、态度和行为的表率作用至关重要。国外石油企业往往都有由总裁做出的HSE承诺,向外界公布,阐明企业对HSE认识、理念和责任;而且各级管理者从上到下都做出了明确的承诺。 高层管理者主动学习HSE标准,树立HSE理念,认真领会、不断加深对HSE相关知识的理解,从而更加清楚自己在企业的健康、安全与环境管理中举足轻重的地位与作用,增强了对健康、安全与环境工作的本质认识,提高了自身的HSE管理能力。高层管理者通过主动查找传统管理中的弊端或不足,结合企业生产经营活动的实际情况,思考如何从根本上改善健康、安全、环保管理水平,研究如何实现企业HSE管理体系思想与传统观念的有机融合。通过加强领导承诺和责任,使得中国石油集团公司的HSE管理体系顺利推进。 强化员工参与和承诺 国外优秀石油企业非常强调员工的主动性,强调以人为

电力工程安全管理体系与措施第一节安全目标 本工程杜绝重大伤亡,无重大设备、火灾、管线、交通等事故。安全管理规范,资料齐全,安全考核达市级标化工地。完成建设单位下达的文明标化工地要求。 本工程严格执行“安全第一、预防为主”的方针,根据本工程特点,我们制定如下目标: 安全生产以现行考核指标为依据,杜绝重大恶性事故发生,无重大设备、管线事故,控制工伤频率低于0.06%,达标率为100%,确保重大事故为“零”,创市级安全标化工地。 施工现场安全达标。 不发生因安全防护不完善、管理混乱,被上级或政府有关部门通报,造成社会影响。 安全控制要点 根据本工程的特点,安全工作控制点主要有:运输过程防撞车;在管理方面防爆、防盗、防火、防暑、防食物中毒等。 第二节安全生产保证体系 抓生产必须抓安全,以安全促生产。按照“综合治理、管生产必须管安全、否决权、从严治理、标准化管理”五项原则,建立、健全

安全生产保证体系。 安全生产保证体系由组织保证、工作保证、制度保证组成。 贯彻以企业安全生产责任制为主体的安全生产管理措施,真正落实“安全第一、预防为主”和谁主管、谁负责的原则,做好安全生产技术交底,加强安全措施,成立安全、文明施工办公室,具体实施安全、文明施工工作的计划,成立安全及消防管理体系。 2.1组织保证 为实现安全目标,强化安全管理,本项目成立以经理、总工程师、安全检查工程师为主要成员的安全生产委员会,下设安全检查室。安检室配备安全检查工程师,施工队专设专职安全员,工班配兼职安全员,形成自上而下的安全生产监督、保障体系,对施工生产全过程实施安全监控。经理部负责安全设计,队、班组负责实施。建立各级领导层层负责,包保落实,群体保安全的总体格局,为实现安全生产提供强有力的组织保证。 建立进度控制的组织系统,从项目经理,专业施工队、班组长及其所属全体成员组成施工项目进度计划实施的完整的组织系统并明确各岗位、各层次人员的职责和任务,遵照计划规定的目标去努力完成每一项施工任务。 为了保证施工进度计划的实施,建立进度的检查控制系统。从公司到项目部都设立专职人员负责检查汇报,统计整理实际施工进度的资料,并与计划进度比较分析和进行调整。不同层次人员有不同进度

航运公司安全管理体系审核发证规则 第一章总则 第一条为保证《国际船舶安全营运和防止污染管理规则》(以下简称“ISM规则”)和《中华人民共和国船舶安全营运和防止污染管理规则》(以下简称“NSM规则”)的实施,规范公司和船舶安全管理体系审核发证行为,明确审核方及被审核方的权利、责任与义务,根据《中华人民共和国航运公司安全与防污染管理规定》、《中华人民共和国海事行政许可条件规定》等规定,制定本规则。 第二条中华人民共和国海事局是实施本规则的主管机关(以下简称“主管机关”)。 主管机关全面负责安全管理体系审核发证工作;主管机关指定的海事管理机构、委托的机构及授杈的认可组织按照主管机关确定的审核发证杈限开展审核发证工作。 第三条本规则适用于主管机关及其指定的海事管理机构、委托的机构(以下统称为“审核发证机构”)对公司和船舶进行的安全管理体系审核发证及其管理活动。 经主管机关授权的认可组织可参照本规则制定相应的安全管理体系审核发证办法,并报主管机关备案。 第四条实施安全管理体系审核的人员应当具有经主管机关 认定的审核员资格。 第五条审核发证机构对公司的审核种类包括:临时审核、初次审核、年度审核、换证审核、跟踪审核、附加审核;对船舶的审核种类包括:临时审核、初次审核、中间审核、换证审核、附加审核。 第二章公司审核发证 第六条公司应当向注册地海事管理机构提交公司审核发证申请材料。 第七条公司注册地海事管理机构收到审核发证申请材料后,应当对申请材料进行审查。 公司不属于本机构管辖范围的,应当即时做出不予受理的决定,并告知公司其管辖机构。 申请材料审查未通过的,应当在5个工作日内予以一次性书面告知补充材料。 第八条申请材料审查通过后,审核发证机构应当及时安排审核组对公司进行审核。 第一节临时审核与发证 第九条申请临时审核的公司应当具备以下条件: (一)具有法人资格;

安全生产预警预报制度 为进一步建立健全我公司的安全生产监控与预警机制,完善安全生产风险动态防控及安全预警体系加强安全生产动态管理,杜绝各类事故的发生。特制订安全生预警预报制度。 1、安全风险分析内容包括: (1)当月安全生产情况; (2)当月安全生产风险及防控措施落实情况; (3)下月安全生产防控措施; (4)安全检查、自查发现问题整改情况; (5)安全性评价问题整改情况; (6)重大危险源监督管理情况; (7)隐患排查情况及应急管理等内容。 2、预警监督管理: 根据发生事故的可能性和事故后果严重性的程度,将危险源的等级实行“分级管理”,通过预警的方式逐级上报,制定措施,落实整改。 3、安全风险分级 (1)预警管理分三级管理,即班组级、车间级、厂级。 (2)预警管理标准分红、黄、蓝三级。 4、预警识别 (1)依据《危险源辨识、风险评价和控制程序》进行识别危险源。

>320极其危险,不能继续操作 5级160--320 高度危险,要立即整改 4级70--160 显著危险,需要整改 3级20--70 一般危险,需要注意 2级<20 稍有危险,可以接受 1级根据识别D值结果确定重点监控对象实施预警控制。 (2)预警确认及发布 根据危险源控制确定预警对象并制定控制措施报报公司安全科。 安监科进行危险源识别并制定控制措施确定预警对象,经公司讨论确定后发布预警信息。 5、预警监督管理 根据发生事故的可能性和事故后果严重性的程度,将危险源的等级实行“分级管理”,通过预警的方式逐级上报,安监科负责监控A、B级;各车间负责监控A、B、C级;班组负责监控A、B、C、D级。重点加强对重大风险、特种设备等危险程度较高、事故多发的生产工艺环节和重点关键区域及部位的监管工作,设立专职人员定期检查记录,强化监控管理,对检查出的安全隐患及时向项目部报告,制定措施,落实整改。

中国石油天然气集团公司安全生产管理规定 第一章总则 第一条为加强安全生产工作, 建立安全生产长效机制, 防止和减少安全生产事故, 切实保障员工在生产经营活动中的安全与健康,根据《中华人民共和国安全生产法》等法律法规、《中国石油天然气集团公司关于进一步加强安全生产工作的决定》等规章制度,特制定本规定。 第二条企事业单位 (含股份公司地区分公司, 以下简称企业应遵守国家有关安全生产法律法规, 树立“ 以人为本” 的思想、坚持“ 安全第一、预防为主” 的基本方针和贯彻“ 诚信、创新、业绩、和谐、安全” 的核心经营理念,实施安全生产目标管理,健全各项安全生产规章制度,落实安全生产责任制,完善安全监督机制,采用先进适用安全技术、装备,抓好安全生产培训教育,坚持安全生产检查,保证安全生产投入, 加大事故隐患整改和重大危险源监控力度,全面提高安全生产管理水平。 第三条企业应建立并推行健康安全环境(HSE 管理体系,在基层组织实施 HSE 作业指导书、作业计划书、现场检查表(即“ 两书一表” ,加强风险管理,有效减少和防止各类事故。 第四条企业要加强基层安全建设,开展安全质量标准化活动,加强生产作业的过程管理,按照标准、规范组织生产,努力做到施工现场标准化、岗位操作标准化、基层管理标准化。 第五条企业应切实保障员工在安全生产方面的各项权利。与员工签订劳动合同, 同时应签订《员工安全生产合同》 ;为员工创造安全作业环境,提供合格的劳动防护用品和工具。员工应履行在安全生产方面的各项义务,在生产作业过程中遵守劳动纪律,落实岗位责任,执行各项安全生产规章制度和操作规程, 正确佩戴和使用劳动防护用品。 第六条本规定适用于集团公司各企事业单位。

电力企业安全生产管理制度汇编(全)1 电力企业安全生产管理制度 “安全第一,预防为主”的安全生产方针。逐步推行现代安全管理,特制订本制度: 一、公司在编制各种计划和年度计划时,把安全工作列入头等议事日程。根据党和国家的安全生产方针、政策,法规和上级部门的指示和要求,根据本单位的具体情况,提出全公司的安全生产目标数值。内容包括本公司的工伤事故频率,死亡率和重伤率的数值及职业病危害区域的合格率,安全技术措施费用等; 二、公司与下属项目部和施工队签订承包合同或下达工作计划时,一并将公司的安全生产目标责任制分解到各单位,作为公司对各单位考核的一项重要指标; 三、各单位在与班组或个人签订合同或下达任务时也应将安全目标责任制一并列入,作为考核内容之一; 四、公司工作实行安全一票否决,凡发生重大伤亡事故和超过安全生产目标值的单位和个人,一律取消当年的评先评奖资格; 五、公司每月组织一次大的安全检查,检查时一并对安全生产目标完成情况进行分析和总结; 六、安全生产目标责任管理与经济责任制紧密挂勾。 安全生产例会制度

为了进一步搞好安全生产工作,强化安全生产意识,特制定本制度。 一、本制度适用于公司及各项目部。 二、每次例会各科室和项目部负责人和专职安全生产管理人员必须参加,无故不参加者, 将根据公司有关制度给予罚款,并纳入年终单位评先评优考核指标。 三、会议内容 1、由公司安全经理主持会议,宣读当次会议的主要内容。 2、传达上级部门有关文件及会议精神。 3、针对生产状况,学习有关安全规程和安全技术等。 4、各科室和项目部介绍本月的安全生产情况及事故情况,每次大型活动后交流经验。 5、布置下月安全工作及安全活动内容。 四、发放有关文件及材料:建筑施工安全有关文件、技术刊物、安全简报、各类报表等。 五、每月30日上午3:00时为安全生产例会时间。例会时间、地点如有临时变动,由公司安全科负责提前通知。 安全生产教育制度

航运公司安全管理规定 第一章总则 第一条为提高航运公司安全与防污染管理水平,保障水上交通安全,防止船舶污染水域环境,根据《中华人民共和国海上交通安全法》、《中华人民共和国内河交通安全管理条例》、《国务院对确需保留的行政审批项目设定行政许可的决定》等法律、行政法规以及我国缔结或者加入的相关国际公约,制定本规定。 第二条本规定适用于航运公司安全与防污染管理体系(以下简称安全管理体系)的建立、实施、保持及其相关活动的监督管理。 第三条交通部主管全国航运公司安全与防污染工作。 中华人民共和国海事局依照本规定对航运公司安全与防污染活动实施监督管理。 有关海事管理机构依照中华人民共和国海事局确定的职责权限,具体负责本辖区航运公司安全与防污染活动的监督管理。 第二章航运公司安全与防污染责任 第四条航运公司应当建立、健全安全与防污染管理制度,完善安全与防污染条件,保障船舶安全,防止船舶污染水域环境。 第五条航运公司应当确保向船舶提供足够的资源和岸基支持,并对安全与防污染工作进行监控,保持船岸之间的有效联系。 第六条航运公司应当确定安全与防污染管理的方针和目标,并指定本公司主要负责人为安全与防污染工作的第一责任人。 第七条航运公司应当具有适任的安全与防污染管理人员,并明确其岗位职责。 航运公司的主要安全与防污染管理人员不得在船上兼职或者跨航运公司兼职。

第八条航运公司应当为船舶配备满足最低安全配员要求的适任船员。 第九条航运公司应当确定船长在船舶安全与防污染管理方面的最终决定权。 第十条航运公司应当建立教育培训制度,加强和规范安全与防污染知识的教育和培训,确保相关人员熟悉安全与防污染的有关规定和操作规程,掌握相应的操作技能,并提高对船舶安全与防污染的应急反应能力。 第十一条航运公司应当建立船舶安全与防污染监督检查制度,确保对船舶及其设备进行有效的维护和保养。 第十二条航运公司应当根据船舶的种类、航区等因素制定相应的岸基、船岸和船舶应急预案,并定期组织训练演习。 第十三条中国籍船舶发生事故、重大险情或者被滞留时,航运公司应当尽快向船籍港所在地的交通部直属海事管理机构或者省级交通主管部门所属的海事管理机构报告。 第十四条船舶所有人、经营人、光船承租人可以将其所属船舶的安全与防污染管理委托其他航运公司。 航运公司在接受安全与防污染管理委托时,应当与委托方签订安全与防污染管理协议,协议内容应当包括: (一)当安全与防污染同生产、经营、效益发生矛盾时,应当坚持安全第一和保护环境优先的原则; (二)本规定所有有关安全与防污染的责任和义务由受托方独立承担; (三)在不妨碍船长履行其职责并独立行使其权力的前提下,受托方对处理涉及安全与防污染的事务具有最终决定权; (四)委托方应当向受托方提供足够的资源,确保受托方有效开展船舶安全与防污染管理工作;