2018年1-10月份全国房地产开发投资和销售情况一、房地产开发投资完成情况

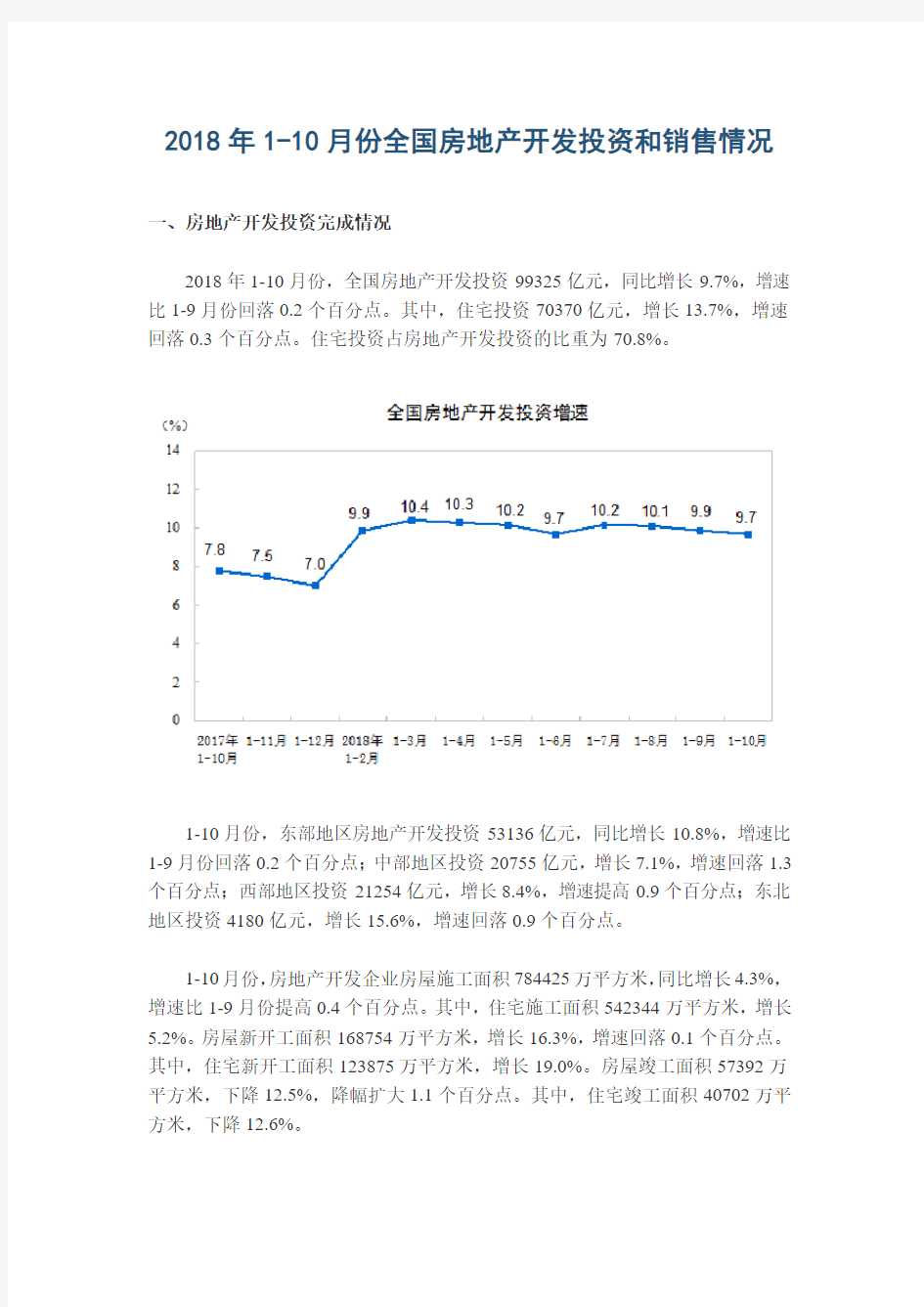

2018年1-10月份,全国房地产开发投资99325亿元,同比增长9.7%,增速比1-9月份回落0.2个百分点。其中,住宅投资70370亿元,增长13.7%,增速回落0.3个百分点。住宅投资占房地产开发投资的比重为70.8%。

1-10月份,东部地区房地产开发投资53136亿元,同比增长10.8%,增速比1-9月份回落0.2个百分点;中部地区投资20755亿元,增长7.1%,增速回落1.3个百分点;西部地区投资21254亿元,增长8.4%,增速提高0.9个百分点;东北地区投资4180亿元,增长15.6%,增速回落0.9个百分点。

1-10月份,房地产开发企业房屋施工面积784425万平方米,同比增长4.3%,增速比1-9月份提高0.4个百分点。其中,住宅施工面积542344万平方米,增长5.2%。房屋新开工面积168754万平方米,增长16.3%,增速回落0.1个百分点。其中,住宅新开工面积123875万平方米,增长19.0%。房屋竣工面积57392万平方米,下降12.5%,降幅扩大1.1个百分点。其中,住宅竣工面积40702万平方米,下降12.6%。

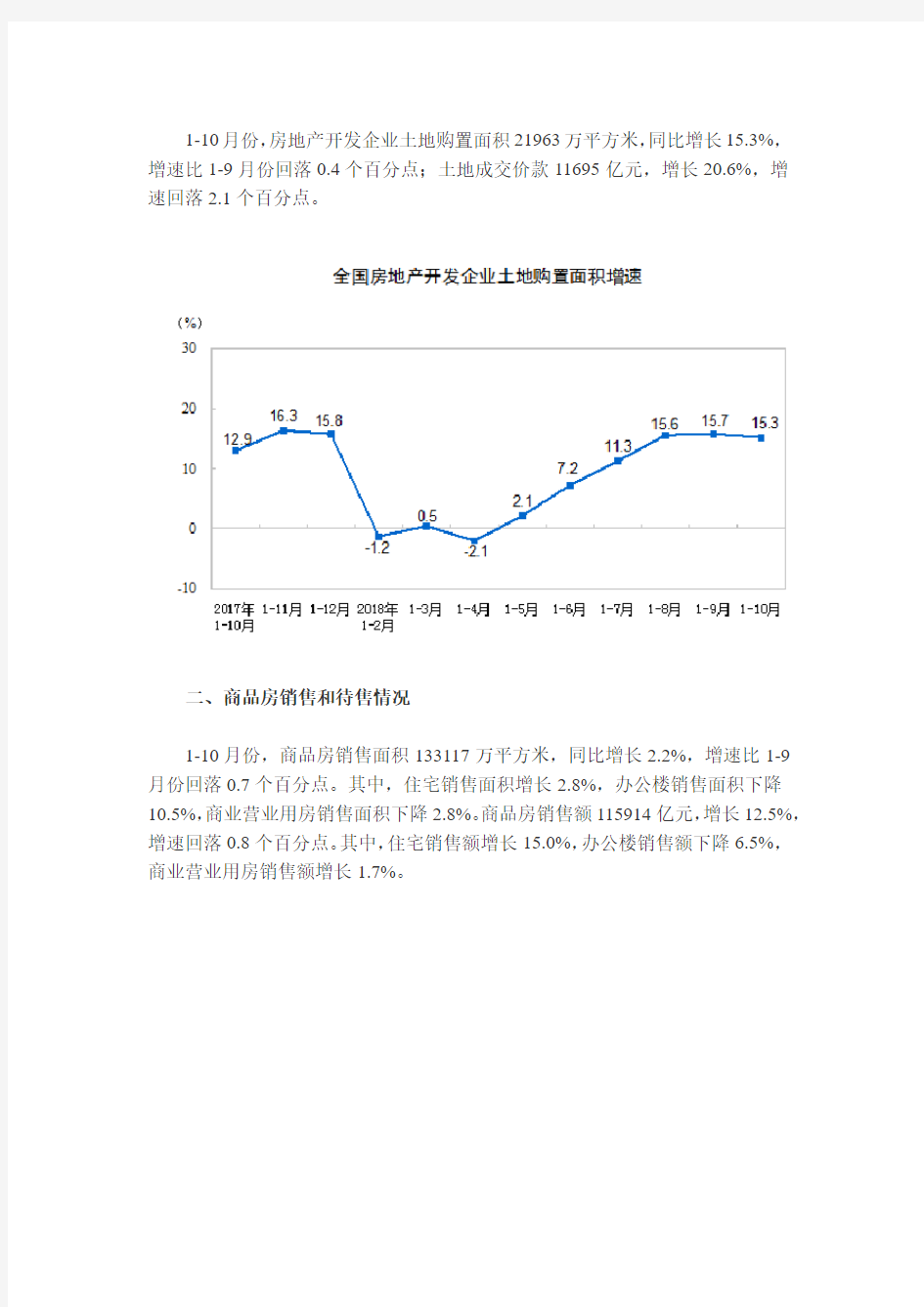

1-10月份,房地产开发企业土地购置面积21963万平方米,同比增长15.3%,增速比1-9月份回落0.4个百分点;土地成交价款11695亿元,增长20.6%,增

速回落2.1个百分点。

二、商品房销售和待售情况

1-10月份,商品房销售面积133117万平方米,同比增长2.2%,增速比1-9月份回落0.7个百分点。其中,住宅销售面积增长2.8%,办公楼销售面积下降10.5%,商业营业用房销售面积下降2.8%。商品房销售额115914亿元,增长12.5%,增速回落0.8个百分点。其中,住宅销售额增长15.0%,办公楼销售额下降6.5%,商业营业用房销售额增长1.7%。

1-10月份,东部地区商品房销售面积53545万平方米,同比下降4.7%,降幅比1-9月份扩大0.4个百分点;销售额61680亿元,增长5.4%,增速回落0.6个百分点。中部地区商品房销售面积37733万平方米,增长8.7%,增速回落1.5个百分点;销售额25380亿元,增长21.1%,增速回落1.6个百分点。西部地区商品房销售面积35430万平方米,增长8.6%,增速回落0.3个百分点;销售额24165亿元,增长26.0%,增速回落0.6个百分点。东北地区商品房销售面积6409万平方米,下降4.7%,降幅扩大1.2个百分点;销售额4688亿元,增长7.2%,增速回落2.5个百分点。

10月末,商品房待售面积52789万平方米,比9月末减少401万平方米。其中,住宅待售面积减少321万平方米,办公楼待售面积减少15万平方米,商业营业用房待售面积减少46万平方米。

三、房地产开发企业到位资金情况

1-10月份,房地产开发企业到位资金135636亿元,同比增长7.7%,增速比1-9月份回落0.1个百分点。其中,国内贷款19727亿元,下降5.2%;利用外资80亿元,下降35.6%;自筹资金45512亿元,增长10.8%;定金及预收款44942亿元,增长16.3%;个人按揭贷款19408亿元,下降0.9%。

四、房地产开发景气指数

10月份,房地产开发景气指数(简称“国房景气指数”)为101.94,比9月份回落0.05点。

表1 2018年1-10月份全国房地产开发和销售情况

表22018年1-10月份东中西部和东北地区房地产开发投资情况

表32018年1-10月份东中西部和东北地区房地产销售情况

本文极具参考价值,如若有用可以打赏购买全文!本WORD版下载后可直接修改房地产开发企业预缴税款的会计处理【2017至2018最新会计实务】 随着财税【2016】22号文的出台,文件对房地产开发企业预缴税款的会计处理基本上已经完善,目前的争议可能就是预缴税款的抵减方式,即是按项目抵减还是混合抵减?笔者结合目前业界对该问题的一些讨论,对上一篇文章进行了修改,现发出来供大家参考. 一、基本规定 (一)税收政策规定 1、如何预缴税款?国税总局2016年18号公告明确规定采取预收款方式销售自行开发的房地产项目,应在收到预收款时按照3%的预征率预缴增值税.并在取 得预收款的次月纳税申报期向主管国税机关预缴税款. 2、如何抵减税款?国税总局2016年18公告规定房开企业纳税义务发生时,应以适用税率计算当期应纳税额,抵减已预缴税款后,向主管国税机关申报纳税.未抵减完的预缴税款可以结转下期继续抵减. 从上述规定来看,目前的税收政策对房开企业预缴税款的抵减是允许不同项目混合抵减的,另外从增值税申报表的填报方面来看,也是支持混合抵减的. (二)会计处理规定 企业预缴增值税时,借记”应交税费——预交增值税”科目,贷记”银行存款”科目.月末,企业应将”预交增值税”明细科目余额转入”未交增值税”明细科目,借记”应交税费——未交增值税”科目,贷记”应交税费——预交增值税”科目.房地产开发企业等在预缴增值税后,应直至纳税义务发生时方可从”应交税费——预交增值税”科目结转至”应交税费——未交增值税”科目. 简易计税的项目根据财会【2016】22文的规定,”简易计税”明细科目核算一般纳税人采用简易计税方法发生的增值税计提、扣减、预缴、缴纳等业务,为此简易计税项目的预缴增值税需通过”简易计税”科目来反映,这个要与一般计税项目的预缴增值税通过”预交增值税”科目来反映相区别.

2018年1-12月全国房地产开发投资和销售情况 一、房地产开发投资完成情况 2018年1-12月,全国房地产开发投资120264亿元,比上年增长9.5%,增速比1-11月份回落0.2个百分点,比上年同期提高2.5个百分点。其中,住宅投资85192亿元,增长13.4%,比1-11月份回落0.2个百分点,比上年提高4个百分点。住宅投资占房地产开发投资的比重为70.8%。 2018年,东部地区房地产开发投资64355亿元,比上年增长10.9%,增速比1-11月份回落0.4个百分点;中部地区投资25180亿元,增长5.4%,回落0.5个百分点;西部地区投资26009亿元,增长8.9%,提高0.7个百分点;东北地区投资4720亿元,增长17.5%,提高1.3个百分点。 2018年,房地产开发企业房屋施工面积822300万平方米,比上年增长5.2%,增速比1-11月份提高0.5个百分点,比上年提高2.2百分点。其中,住宅施工面积569987万平方米,增长6.3%。房屋新开工面积209342万平方米,增长17.2%,比1-11月份提高0.4个百分点,比上年提高10.2个百分点。其中,住宅新开工面积153353万平方米,增长19.7%。房屋竣工面积93550万平方米,下降7.8%,

降幅比1-11月份收窄4.5个百分点,比上年扩大3.4个百分点。其中,住宅竣工面积66016万平方米,下降8.1%。 2018年,房地产开发企业土地购置面积29142万平方米,比上年增长14.2%,增速比1-11月份回落0.1个百分点,比上年回落1.6个百分点;土地成交价款16102亿元,增长18.0%,比1-11月份回落2.2个百分点,比上年回落31.4个百分点。 二、商品房销售和待售情况 2018年,商品房销售面积171654万平方米,比上年增长1.3%,增速比1-11月份回落0.1个百分点,比上年回落6.4个百分点。其中,住宅销售面积增长2.2%,办公楼销售面积下降8.3%,商业营业用房销售面积下降6.8%。商品房销售额149973亿元,增长12.2%,比1-11月份提高0.1个百分点,比上年回落1.5个百分点。其中,住宅销售额增长14.7%,办公楼销售额下降2.6%,商业营业用房销售额增长0.7%。

○V房地产价格统计 报表制度 (简明版本) (2018年定期统计报表) 中华人民共和国国家统计局制定 20XX年11月 本报表制度根据《中华人民共和国统计法》的有关规定制定 《中华人民共和国统计法》第七条规定:国家机关、企业事业单位和其他 组织以及个体工商户和个人等统计调查对象,必须依照本法和国家有关规定,真实、准确、完整、及时地提供统计调查所需的资料,不得提供不真实或者不完整的统计资料,不得迟报、拒报统计资料。 《中华人民共和国统计法》第九条规定:统计机构和统计人员对在统计工作中知悉的国家秘密、商业秘密和个人信息,应当予以保密。 本制度由国家统计局负责解释。 目录 一、总说明1 二、报表目录3 三、调查表式4 四、主要指标解释7 五、附录8

一、总说明 (一)调查目的 为了解和掌握相关城市新建商品住宅和二手住宅销售价格及其变动情况,为做好国民经济核算和房地产市场调控工作、满足社会公众需要提供基础数据,依照《中华人民共和国统计法》规定,特制定本调查制度。 (二)调查内容 调查内容是商品住宅销售价格、面积、金额等相关基础资料。其中新建商品住宅调查内容主要包括:住宅所在项目(楼盘)名称、项目地址、幢号、总层数、所在层数、住宅结构、建筑面积、成交总价(合同金额)、签约时间等;二手住宅调查内容主要包括:成交住宅所在小区或社区名称、位置、住宅类型、住宅所在区域、住宅所在地段、本月销售面积、本月销售金额、样本住宅上月销售单价、样本住宅本月销售单价等。 (三)调查方法 ⒈新建商品住宅销售价格的调查方法。 新建商品住宅销售价格调查为全面调查,基础数据直接采用当地房地产管理部门的网签数据。 ⒉二手住宅销售价格的调查方法。 二手住宅销售价格调查为非全面调查,采用重点调查与典型调查相结合的方法,按照房地产经纪机构上报、房地产管理部门提供与调查员实地采价相结合的方式收集基础数据。 为保证二手住宅销售价格调查的科学性和可靠性,在选取房地产经纪机构和二手住宅样本时遵循以下原则: ⑴选取房地产经纪机构要注重代表性。为保证调查资料的可靠性和连续性,要统筹考虑各种因素,选择规模大、实力强、营业额占当地总营业额比重较大、经营状况比较稳定的房地产经纪机构,并尽量兼顾内资、港澳台商投资、外商投资等不同注册登记类型。选取的房地产经纪机构的总营业额一般应占当地二手住宅总营业额的75%以上。房地产经纪机构应按规定内容和要求填报调查表。 ⑵选取住宅样本要兼顾不同地理位置。综合考虑住宅类型、区域、地段、结构等统计口径的一致性,保证上月、本月价格同质可比。由于存在级差地租,不同地理位置的住宅单位面积价格差异较大。在选取住宅样本时,要分区域(辖区)、分类型从上月及本月销售的住宅中分别选取销售量(套数)所占比重最(较)大、同质可比性和代表性强且交易时间最接近每月15日的一套住宅。如每月15日前、后两日均有同质可比住宅时,选取后者作为样本住宅。 (四)调查对象 房地产管理部门和房地产经纪机构等。 (五)调查范围 调查城市包括直辖市、省会城市、自治区首府城市(不含拉萨市)和计划单列市(共35个),以及唐山、秦皇岛等其他35个城市(以下简称“其他35个城市”)。调查范围为70个大中城市的市辖区,不包括县。 (六)调查组织方式 ⒈新建商品住宅基础数据。 直辖市、省会城市、自治区首府城市(不含拉萨市)、计划单列市等35个城市房地产管理部门按照《关于加强协作共同做好房地产价格统计工作的通知》(国统字〔20XX〕93号)规定的内容与时间向当地国家统计局调查总队或调查队提供自然月度基础数据。唐山、秦皇岛等其他35个城市房地产管理部门依照《关于加强协作共同做好房地产价格统计工作的通知》(国统字〔20XX〕93号)要求,向当地国家统计局调查总队或调查队提供自然月度基础数据。相关调查总队、调查队将当地房地产管理部门提供的上个自然月新建住宅交易网签数据用专用存储设备拷贝,确保数据安全,并按照统一规则进行标识。 ⒉二手住宅基础数据。

2017年1-2月份全国房地产开发投资和销售情况来源:国家统计局发布时间:2017-03-14 10:00 一、房地产开发投资完成情况 2017年1-2月份,全国房地产开发投资9854亿元,同比名义增长8.9%,增速比去年全年提高2个百分点。其中,住宅投资6571亿元,增长9.0%,增速提高2.6个百分点。住宅投资占房地产开发投资的比重为66.7%。 1-2月份,东部地区房地产开发投资5966亿元,同比增长7.8%,增速比去年全年提高2.2个百分点;中部地区投资1907亿元,增长13.7%,增速提高3个百分点;西部地区投资1982亿元,增长7.8%,增速提高1.6个百分点。 1-2月份,房地产开发企业房屋施工面积622950万平方米,同比增长3.2%,增速与去年全年持平。其中,住宅施工面积423185万平方米,增长2.1%。房屋新开工面积17238万平方米,增长10.4%,增速提高2.3个百分点。其中,住宅新开工面积12410万平方米,增长14.8%。房屋竣工面积16141万平方米,增长15.8%,增速提高9.7个百分点。其中,住宅竣工面积11674万平方米,增长15.3%。

1-2月份,房地产开发企业土地购置面积2374万平方米,同比增长6.2%,去年全年为下降3.4%;土地成交价款794亿元,增长12.7%,增速回落7.1个百分点。 二、商品房销售和待售情况 1-2月份,商品房销售面积14054万平方米,同比增长25.1%,增速比去年全年提高2.6个百分点。其中,住宅销售面积增长23.7%,办公楼销售面积增长39.1%,商业营业用房销售面积增长31.8%。商品房销售额10806亿元,增长26.0%,增速回落8.8个百分点。其中,住宅销售额增长22.7%,办公楼销售额增长49.3%,商业营业用房销售额增长41.6%。

从业二十年的老会计经验之谈,如果觉得有帮助请您打赏支持,谢谢! 2018房产交易税费计算依据:房产交易税计算方法(案例)(老会计人的经验) 2018房产交易税费计算依据:房产交易税计算方法(案例) 卖方:①印花税--0.05%,②营业税--5.5%(个人购买住房不满5年的普通住房),③个人所得税(转让收入-房屋原值-转让住房过程中缴纳的税金-合理费用)×20% 买方:①契税--1.5%(普通住宅享受1.5%的优惠税率,即住宅小区建筑容积率在1.0(含)以上、单套建筑面积在140(含)平方米以下、实际成交价低于同级别土地上住房平均交易价格1.2倍以下这3个条件的住房为普通住房)--3%(非普通住宅按3%税率征收契税),②印花税--0.05% 实际举例 第一类:二手商品房 甲购买了一套70平米的房子,假设房屋原值为48万,现在以65万元给乙。那么 (一)甲转让房屋需要交纳的税费为: 印花税=成交额×0.05%=65万×0.05%=325元 营业税=成交额×5.5%=65万×5.5%=35750元 根据规定:如果不能提供房屋原值的,将按纳税人住房转让收入的1%核定应纳个人所得税额;能提供完整资料的,按应缴个税额的20%计算。那么,就该套房屋而言,其个税将会有两种算法:①按照20%征税:(商品房及其他住房合理费用为:最高扣除限额为房屋原值的10%。) 个税=(转让收入-房屋原值-转让住房过程中缴纳的税金-合理费 用)×20%=(65-48-3.575-0.0325-4.8)×20%万=17185元 ②按照1%征税: 个税=住房转让收入×1%=65万×1%=6500元 如果按20%征收个税,那么,甲所需交纳的税费总额为53260元;如果按1%征收个税,那么,甲所需交纳的税费总额为42575元。 (二)乙购买房屋需要交纳的税费为: 由于该套房屋符合普通住宅的条件,因此其契税按1.5%的优惠税率征收。

2012年全国房地产开发和销售情况 来源:国家统计局发布时间:2013-01-18 10:00 一、房地产开发投资完成情况 2012年,全国房地产开发投资71804亿元,比上年名义增长16.2%(扣除价格因素实际增长14.9%),增速比1-11月份回落0.5个百分点,比2011年回落11.9个百分点。其中,住宅投资49374亿元,增长11.4%,增速比1-11月份回落0.5个百分点,占房地产开发投资的比重为68.8%。 2012年,东部地区房地产开发投资40541亿元,比上年增长13.9%,增速比1-11月份回落0.9个百分点;中部地区房地产开发投资15763亿元,增长18.3%,增速回落1.1个百分点;西部地区房地产开发投资15500亿元,增长20.4%,增速提高0.9个百分点。 2012年,房地产开发企业房屋施工面积573418万平方米,比上年增长13.2%,增速比1-11月份回落0.1个百分点;其中,住宅施工面积428964万平方米,增长10.6%。房屋新开工面积177334万平方米,下降7.3%,降幅比1-11月份扩大0.1个百分点;其中,住宅新开工面积130695万平方米,下降11.2%。房屋竣工面积99425万平方米,增长7.3%,增速比1-11月份回落6.8个百分点;其中,住宅竣工面积79043万平方米,增长6.4%。 2012年,房地产开发企业土地购置面积35667万平方米,比上年下降19.5%,降幅比1-11月份扩大4.7个百分点;土地成交价款7410亿元,下降16.7%,降幅扩大6.4个百分点。

二、商品房销售和待售情况 2012年,商品房销售面积111304万平方米,比上年增长1.8%,增幅比1-11月份回落0.6个百分点,比2011年回落2.6个百分点;其中,住宅销售面积增长2%,办公楼销售面积增长12.4%,商业营业用房销售面积下降1.4%。商品房销售额64456亿元,增长10%,增速比1-11月份提高0.9个百分点,比2011年回落1.1个百分点;其中,住宅销售额增长10.9%,办公楼销售额增长12.2%,商业营业用房销售额增长4.8%。 2012年,东部地区商品房销售面积53224万平方米,比上年增长5.7%,增速比1-11月份提高0.7个百分点;销售额38413亿元,增长12.9%,增速提高2.7个百分点。中部地区商品房销售面积30140万平方米,增长2%,增速回落1.8个百分点;销售额13020亿元,增长8.5%,增速回落2.8个百分点。西部地区商品房销售面积27940万平方米,下降5.3%,降幅扩大1.8个百分点;销售额13023亿元,增长3.7%,增速回落0.5个百分点。 12月末,商品房待售面积36460万平方米,比11月末增加2893万平方米,比2011年末增加7752万平方米。其中,住宅待售面积比11月末增加2166万平方米,办公楼待售面积增加122万平方米,商业营业用房待售面积增加348万平方米。 三、房地产开发企业到位资金情况 2012年,房地产开发企业本年到位资金96538亿元,比上年增长12.7%,增速比1-11月份回落1.4个百分点,比2011年回落4.8个百分点。其中,国内贷款14778亿元,增长13.2%;利用外资402亿元,下降48.8%;自筹资金39083亿元,增长11.7%;其他资金42275亿元,增长14.7%。在其他资金中,

2018中国地级以上城市房地产开发投资吸引力研究

Content 目录 ? 研究背景与方法体系 1/研究背景 经济面临下行压力,转型升级迫在眉睫,产业转移推动城市格局重塑 房地产告别高增长时代,城市分化加剧,城市群效应显现 4/方法体系 市场容量与增值潜能两大维度判断城市房地产开发投资吸引力 10大方面,近40项具体指标构建评价模型 297个地级以上城市全样本评价 ?全国297个地级以上城市开发投资吸引力 评价结果 7/评价结果 上海、北京、深圳投资吸引力仍保持全国前三位,经济基本面较好 的二线及受核心城市辐射的三四线城市排名靠前 东部沿海发达城市群城市保持领先优势 9/特征分析 一二线城市经济总量大且增长较快,东莞、中山、苏州等长、珠三 角城市制造业基础强 房地产市场分化加剧,郑州等重点二线城市及一线周边三四线城市 开发投资额及销售面积增长显著 ?城市群视角下的城市发展趋势 15/中国城市群发展格局 京津冀、长三角、珠三角、长江中游及成渝五大城市群面积占全国 11%,GDP占全国55%,是中国经济最活跃,潜力最突出的地区。

18/京津冀城市群 内部城市差距明显,是短板也是契机。政策驱动:国家重点规划区域,千年大计雄安新区落地,城际高铁网络铺开,产业转移不断,由0至1发展空间广阔。北京强核稳定并开始辐射周边,环京县市空间大,天津快速扩张中。 23/长三角城市群 国内最成熟城市群之一,经济水平领先且活性高,城市等级完备。创新驱动:当前产业门类齐全,城市协同与博弈共存,创新是城市取胜关键。上海心脏地位强化,Z字形发展带仍是重点,发展轴带上的城市将保持领先优势。28/珠三角城市群 同属广东,珠三角内部协同发展更加顺畅,作为中国最早对外开放的窗口,市场化程度高,产业基础雄厚、制造业发达,广佛与深莞一体化程度突出。当前正携手港澳进入湾区时代,珠三角再迎发展新机遇。 34/长江中游城市群 长江中游城市群承东启西、联接南北,战略地位突出,是实现东部产业转移的重要传送带,目前武汉、长沙、南昌三大省会城市虹吸效应明显,尚未进入辐射周边地区的阶段,但轨道交通将带动九江等第二圈层城市和黄冈、孝感等城市价值逐步提升。 37/成渝城市群 作为西部最具潜力的城市群,成渝城市群聚合将产生“1+1>2”的效应,重庆、成都的城市吸引力和综合竞争力不断提升,核心地位不断强化,未来随着城市间联动效应的增强,周边绵阳、德阳、泸州、宜宾等城市也将迎来快速发展期。 ? 结语

2018房地产开发商TOP100 2018-05-28eNet&Ciweek/雪茄 2018中国互联网+房地产开发商TOP100 排名企业名称 1 恒大集团 2 中国海外发展 3 万科地产 4 碧桂园 5 华润置地 6 富力地产 7 绿地控股 8 保利地产 9 招商蛇口 10 龙湖地产 11 融创中国 12 华夏幸福 13 华侨城 14 金地集团 15 新城控股 16 雅居乐集团 17 越秀地产 18 荣盛发展 19 SOHO中国 20 中国金茂 21 旭辉控股集团 22 世茂房地产

排名企业名称 23 龙光地产 24 陆家嘴 25 金隅股份 26 海航基础 27 远洋集团 28 合生创展集团 29 深圳控股 30 中国奥园 31 合景泰富 32 宝龙地产 33 嘉华国际 34 中骏置业 35 建发股份 36 金融街 37 泛海控股 38 绿城中国 39 禹洲地产 40 保利置业集团 41 首开股份 42 泰禾集团 43 时代地产 44 雅戈尔 45 阳光城 46 首创置业

排名企业名称 47 国瑞置业 48 光明地产 49 金科股份 50 大悦城地产 51 城投控股 52 仁恒置地 53 滨江集团 54 瑞安房地产 55 华发股份 56 融信中国 57 银亿股份 58 蓝光发展 59 正荣地产 60 北京城建 61 大名城 62 苏宁环球 63 北辰实业 64 绿景中国地产 65 华南城 66 中粮地产 67 路劲基建 68 力高集团 69 浦东金桥 70 中南建设

排名企业名称 71 张江高科 72 新湖中宝 73 格力地产 74 新华联 75 南京高科 76 香江控股 77 中洲控股 78 中华企业 79 建业地产 80 顺发恒业 81 花样年控股 82 迪马股份 83 上实城市开发 84 华远地产 85 福星股份 86 景瑞控股 87 信达地产 88 云南城投 89 冠城大通 90 阳光100中国 91 天安 92 亿达中国 93 中弘股份 94 美好置业

2018年新版税法所有税种计算公式(2018.3.15) 《营改增试点行业纳税遵从指引—房地产业.pdf》《房地产行业新收入准则培训材料.pdf》《税务筹划案例大全2017修正.doc》《企业股权转让;合并、分立与资产重组的税务处理》《营改增后最新土地增值税竣工清算实操大全》2018版税法公式大全2018年新版税法所有税种计算公式,对会计人真的是大有帮助公式大全一各种税的计算公式一、增值税1、一般纳税人应纳税额=销项税额—进项税销项税额=销售额×税率此处税率为17%组成计税价格=成本×(1+成本利润率)组成计税价格=成本×(1+成本利润率)÷(1—消费税税率)2、进口货物应纳税额=组成计税价格×税率组成计税价格=关税完税价格+关税(+消费税)3、小规模纳税人应纳税额=销售额×征收率销售额=含税销售额÷(1+征收率)二、消费税1、一般情况:应纳税额=销售额×税率不含税销售额=含税销售额÷(1+增值税税率或征收率)组成计税价格=(成本+利润)÷(1—消费税率)组成计税价格=成本×(1+成本利润率)÷(1—消费税税率)组成计税价格=(材料成本+加工费)÷(1—消费税税率)组成计税价格=(关税完税价格+关税)÷(1—消费税税率)2、从量计征应纳税额=销售数量×单位税额三、关税1、从价计征应纳税额=应税进口货物数量×单位完税价×适用税率2、从量计征

应纳税额=应税进口货物数量×关税单位税额3、复合计征应纳税额=应税进口货物数量×关税单位税额+应税进口货物 数量×单位完税价格×适用税率四、企业所得税应纳税所得额=收入总额—准予扣除项目金额应纳税所得额=利润总 额+纳税调整增加额—纳税调整减少额应纳税额=应纳税所 得额×税率月预缴额=月应纳税所得额×25%月应纳税所得额=上年应纳税所得额×1/12五、个人所得税:1、工资薪金所得:应纳税额=应纳税所得额×使用税率—速算扣除数2、稿酬所得:应纳税额=应纳税所得额×使用税率×(1—30%)3、其他各项所得:应纳税额=应纳税所得额×使用税率六、其他税收1、城镇土地使用税年应纳税额=计税土地面积(平方米)×使用税率2、房地产税年应纳税额=应税房产原值×(1—扣除比例)×1.2%或年应纳税额=租金收入×12%3、资源税年应纳税额=课税数量×单位税额4、土地增值税增值税=转让房地产取得的收入—扣除项目应纳税额=∑(每级距的土地增值额×适用税率)5、契税应纳税额计税依据×税率二应纳税额的计算公式(一)增值税计算方法1、直接计税法应纳增值税额:=增值额×增值税税率增值额=工资+利息+租金+利润+其他增值项目-货物销售额的全值- 法定扣除项目购入货物金额2、间接计税法扣除税额=扣除项目的扣除金额×扣除税率(1)购进扣税法扣除税额=本期购入扣除项目金额×扣除税率+已由受托方代收代缴的

2014年全国房地产开发和销售情况 一、房地产开发投资完成情况 2014年,全国房地产开发投资95036亿元,比上年名义增长10.5% (扣除价格因素实际增长9.9%),增速比1-11月份回落1.4个百分点,比2013年回落9. 3个百分点。其中,住宅投资64352亿元,增长9.2%,增速比1-11月份回落1. 3个百分点。住宅投资占房地产开发投资的比重为67.7%。 閃全国房地产开发幽增逸 2014年,东部地区房地产开发投资52941亿元,比上年增长10.4%,增速比1-11月份回落1.6个百分点;中部地区投资20662亿元,增长8.5%,增速回落0.7个百分点;西部地区投资21433亿元,增长12.8%,增速回落1.4个百分点。 2014年,房地产开发企业房屋施工面积726482万平方米,比上年增长9.2%,增速比1-11月份回落0.9个百分点。其中,住宅施工面积515096万平方米,增长5.9%。房屋新开工面积179592万平方米,下降10.7%,降幅扩大1.7个百分点。其中,住宅新开工面积124877万平方米,下降14.4%。房屋竣工面积1074 59万平方米,增长5.9%,增速回落2.2个百分点。其中,住宅竣工面积80868 万平方米,增长2.7%。 2014年,房地产开发企业土地购置面积33383万平方米,比上年下降14.0%, 降幅比1-11月份收窄0.5个百分点;土地成交价款10020亿元,增长1.0%,1- 11月份为下降0.1%。

全国房地产开发企业土地殖置面积增速 C%) 2D 10 10 ■20 1七月1-2^ 二、商品房销售和待售情况 2014年,商品房销售面积120649万平方米,比上年下降7.6%,降幅比1-1 1月份收窄0.6个百分点,2013年为增长17.3%。其中,住宅销售面积下降9.1%,办公楼销售面积下降13.4%,商业营业用房销售面积增长7.2%。商品房销售额7 6292亿元,下降6.3%,降幅比1-11月份收窄1.5个百分点,2013年为增长26. 3%其中,住宅销售额下降7.8%,办公楼销售额下降21.4%,商业营业用房销售额增长7.6%。 小、全国商品房销售面积及销售额增速 35 加吃年M14年i—m月1-4^ 1一£冃i-韻1—T月:一&号月1-10^ 1一11月i—垃月 1-12^ 1-羽 宅見需耳呂立代一—左杲舅亟晉更 2014年,东部地区商品房销售面积54756万平方米,比上年下降13.7%,降幅比1-11月份收窄1.3个百分点;销售额43607亿元,下降11.6%,降幅收窄2. 1个百分点。中部地区商品房销售面积33824万平方米,下降3.9%,降幅收窄0.

2018-2-18看二十年来的房地产政策 作者:元甲原创家族财富密码1.国内房地产市场进入调整期大家对房地产都很关注,现在对很多人来讲,房子不简单是住宿的功能,还关系到很多人的资产盈亏和投资选择。从2010年至2016年的数据看,国内主要城市的房价一直在上涨。北上广深四个城市中,北京房价上涨了81.67%,上海房价上涨了79.95%,广州房价上涨了52.98%,深圳房价上涨了148%。包含了一线城市、省会城市和重要三线城市的百城价格指数则显示,6年间,房价平均上涨了43%。天津、重庆、杭州、南京、武汉、厦门和青岛的价格分别上涨36.5%、10%、22.3%、69%、52.7%、124.68%和12%。近二十多年的房地产情况来看,房价呈一直上涨趋势。房地产政策也是不断地调整,时而放松,时而收紧。从1998年实行房地产市场化改革开始,至今二十年,国内房地产市场在政策的调控下经历了六个阶段。第一阶段是1998年至2002年的房地产野蛮生长阶段,犹如刚出笼的小牛犊,房地产的发展肆无忌惮,四处“攻城占地”,也产生了中国首批房地产富豪。第二阶段是2003年至2008年的政府主动介入降温阶段,因为房地产市场化改革,初期发展过于野性,政府开始用行政的手段和经济政策适度约束其发展。第三阶段是2008年制2009年的政府借助地产带动经济发展阶段,由于

美国次债危机对全球经济的影响,国内制定了4万亿投资计划,出台了一系列利好固定资产投资的政策,房地产借东风而上,迅速扩张。第四阶段是2010年至2012年政府首次实行买房限购的行政手段控制房价波动,拟制主要城市的房价上涨趋势。第五阶段是2013年至2016年,其中2013年至2014年,政策是主要是遏制投机性房地产交易,但是房地产市场依然是扩张;2015年至2016年,目标是去库存,放松金融的手段刺激购房需求,房产成交放量增长,新一轮房价飞速上涨,引发抢房。现阶段,在限购限贷限首付各种行政和金融监管手段下,需求受到抑制,房价进入调整期。二十年来国房景气指数如下:每次房地产开发投资的震荡,都和政策直接相关。从上图显示情况来看,房地产开发是一个由政策决定的市场。2017年,国房景气指数相对平稳,略高于100,这一阶段房地产开发进入调整期。2.二十年来的房产调控(1)1998年至2002年这是房地产商业化时代的开端,受紧缩环境影响,房价未出现急剧上涨。1998年,国务院《关于进一步深化城镇住房制度改革加快住房建设的通知》(国发[1998]23号)真是开启了中国的商业房地产时代。文件明确停止以前的福利分房,实行住房分配货币化,发展住房金融,培育和规范住房交易市场,也就是进入房地产商业化时代。同时配套的文件还有《城市房地产开发经营管理条例》(国务院令第248号)。当时,亚洲金融危机的影响还在,

—— ○V房地产价格统计 报表制度 (简明版本) (2018年定期统计报表) 中华人民共和国国家统计局制定 20XX年11月 本报表制度根据《中华人民共和国统计法》的有关规定制定 《中华人民共和国统计法》第七条规定:国家机关、企业事业单位和其他 组织以及个体工商户和个人等统计调查对象,必须依照本法和国家有关规定,真实、准确、完整、及时地提供统计调查所需的资料,不得提供不真实或者不完整的统计资料,不得迟报、拒报统计资料。 《中华人民共和国统计法》第九条规定:统计机构和统计人员对在统计工作中知悉的国家秘密、商业秘密和个人信息,应当予以保密。 本制度由国家统计局负责解释。 目录 一、总说明 1 二、报表目录 3 三、调查表式4 四、主要指标解释7 五、附录8

一、总说明 (一)调查目的 为了解和掌握相关城市新建商品住宅和二手住宅销售价格及其变动情况,为做好国民经济核算和房地产市场调控工作、满足社会公众需要提供基础数据,依照《中华人民共和国统计法》规定,特制定本调查制度。 (二)调查内容 调查内容是商品住宅销售价格、面积、金额等相关基础资料。其中新建商品住宅调查内容主要包括:住宅所在项目(楼盘)名称、项目地址、幢号、总层数、所在层数、住宅结构、建筑面积、成交总价(合同金额)、签约时间等;二手住宅调查内容主要包括:成交住宅所在小区或社区名称、位置、住宅类型、住宅所在区域、住宅所在地段、本月销售面积、本月销售金额、样本住宅上月销售单价、样本住宅本月销售单价等。 (三)调查方法 ⒈新建商品住宅销售价格的调查方法。 新建商品住宅销售价格调查为全面调查,基础数据直接采用当地房地产管理部门的网签数据。 ⒉二手住宅销售价格的调查方法。 二手住宅销售价格调查为非全面调查,采用重点调查与典型调查相结合的方法,按照房地产经纪机构上报、房地产管理部门提供与调查员实地采价相结合的方式收集基础数据。 为保证二手住宅销售价格调查的科学性和可靠性,在选取房地产经纪机构和二手住宅样本时遵循以下原则: ⑴选取房地产经纪机构要注重代表性。为保证调查资料的可靠性和连续性,要统筹考虑各种因素,选择规模大、实力强、营业额占当地总营业额比重较大、经营状况比较稳定的房地产经纪机构,并尽量兼顾内资、港澳台商投资、外商投资等不同注册登记类型。选取的房地产经纪机构的总营业额一般应占当地二手住宅总营业额的75%以上。房地产经纪机构应按规定内容和要求填报调查表。 ⑵选取住宅样本要兼顾不同地理位置。综合考虑住宅类型、区域、地段、结构等统计口径的一致性,保证上月、本月价格同质可比。由于存在级差地租,不同地理位置的住宅单位面积价格差异较大。在选取住宅样本时,要分区域(辖区)、分类型从上月及本月销售的住宅中分别选取销售量(套数)所占比重最(较)大、同质可比性和代表性强且交易时间最接近每月15日的一套住宅。如每月15日前、后两日均有同质可比住宅时,选取后者作为样本住宅。 (四)调查对象 房地产管理部门和房地产经纪机构等。 (五)调查范围 调查城市包括直辖市、省会城市、自治区首府城市(不含拉萨市)和计划单列市(共35个),以及唐山、秦皇岛等其他35个城市(以下简称“其他35个城市”)。调查范围为70个大中城市的市辖区,不包括县。 (六)调查组织方式 ⒈新建商品住宅基础数据。 直辖市、省会城市、自治区首府城市(不含拉萨市)、计划单列市等35个城市房地产管理部门按照《关于加强协作共同做好房地产价格统计工作的通知》(国统字〔20XX〕93号)规定的内容与时间向当地国家统计局调查总队或调查队提供自然月度基础数据。唐山、秦皇岛等其他35个城市房地产管理部门依照《关于加强协作共同做好房地产价格统计工作的通知》(国统字〔20XX〕93号)要求,向当地国家统计局调查总队或调查队提供自然月度基础数据。相关调查总队、调查队将当地房地产管理部门提供的上个自然月新建住宅交易网签数据用专用存储设备拷贝,确保数据安全,并按照统一规则进行标识。 ⒉二手住宅基础数据。

土地增值税清算操作规程 此文档WORD格式,下载后您可编辑修改

目录 第一部分土地增值税的清算概要 一、土地增值税清算的概念 二、土地增值税的清算条件 三、清算时间要求 四、土地增值税清算项目的审核鉴证 五、清算审理及审核 第二部分土地增值税清算准备工作 一、土地增值税清算的前期管理 二、土地增值税清算单位的确定 三、项目清算应关注因素 四、清算资料的收集 第三部分转让收入的确认一、转让房地产取得的收入

二、视同销售收入的确认 三、关于既建普通标准住宅又搞其他类型房地产开发的如何计税的问题 四、关于转让国有房地产征收土地增值税中有关房地产价格评估问题 五、收入确定需关注的问题 六、收入确认的审核要点 第四部分扣除项目金额的确定 一、扣除项目税务处理的基本原则 二、地价款的扣除 三、房地产开发成本的扣除 四、房地产开发费用的扣除 五、扣除项目的归集与分配 六、旧房及建筑物的评估价格 七、与转让房地产有关的税金 八、财政部规定的其他扣除项目 九、需要明确的几个问题 十、土地增值税清算实例

第五部分土地增值税的计算 一、一般土地增值税的计算 二、分期开发项目的计算 三、清算后再转让房地产的处理 第六部分土地增值税的预征与核定征收 一、土地增值税的预征 二、土地增值税核定征收 第七部分土地增值税清算的会计处理 一、预缴的会计处理------------------------ 二、清算的会计处理--------------------- 第八部分土地增值税的税收优惠一、建造普通标准住宅的税收优惠

二、国家征用收回的房地产税收优惠 三、个人销售住房税收优惠 四、廉租房和经济适应住房税收优惠 五、资产公司转让房地产税收优惠 六、清偿债务税收优惠 七、转让旧房税收优惠 八、以房地产进行投资或联营税收优惠 九、关于合作建房的税收优惠 十、关于企业兼并转让房地产的征免税问题 十一、关于个人互换住房的征免税问题 第一部分土地增值税的清算概要 一、土地增值税清算概念(91号文件第3条) 土地增值税的清算,是指纳税人在符合土地增值税清算条件后,依照税收法律、法规及土地增值税有关政策规定,计算房地产开发项目应缴纳的土地增值税税额,并填写《土地增值税清算申报表》,向主管税务机关提供有关资料,办理土地增值税清算手续,结清该房地产项目应缴纳土地增值税税款的行为。 二、土地增值税的清算条件(91号文件第9条)

2017年1-12月全国房地产开发经营和销售情况分析 1、全国房地产开发景气指数 11月份,全国房地产开发景气指数(简称“国房景气指数”)为94.04,比10月份回落0.06点。 2017年1-12月全国房地产开发景气指数 数据来源:国家统计局中商产业研究院整理 2、市场供应:房屋新开工与竣工面积增速回落 2017年,房地产开发企业房屋施工面积781484万平方米,比上年增长3.0%,增速比1-11月份回落0.1个百分点。其中,住宅施工面积536444万平方米,增长2.9%。房屋新开工面积178654万平方米,增长7.0%,增速提高0.1个百分点。其中,住宅新开工面积128098万平方米,增长10.5%。房屋竣工面积101486万平方米,下降4.4%,降幅扩大3.4个百分点。其中,住宅竣工面积71815万平方米,下降7.0%。 2017年1-12月全国房地产施竣工面积及新开工面积 数据来源:国家统计局中商产业研究院整理 3、市场需求:商品房销售面积、销售额小幅收窄

2017年,商品房销售面积169408万平方米,比上年增长7.7%,增速比1-11月份回落0.2个百分点。其中,住宅销售面积增长5.3%,办公楼销售面积增长24.3%,商业营业用房销售面积增长18.7%。商品房销售额133701亿元,增长13.7%,增速提高1个百分点。其中,住宅销售额增长11.3%,办公楼销售额增长17.5%,商业营业用房销售额增长25.3%。 2017年1-12月商品房销售面积、销售金额及增速 数据来源:国家统计局中商产业研究院整理 2017年1-12月全国商品房销售及待售情况统计 数据来源:国家统计局中商产业研究院整理 2017年,东部地区商品房销售面积71199万平方米,比上年增长2.9%,增速比1-11月份回落0.3个百分点;销售额74439亿元,增长6.2%,增速提高0.9个百分点。中部地区商品房销售面积47460万平方米,增长12.8%,增速提高0.3个百分点;销售额28665亿元,增长24.1%,增速提高1.6个百分点。西部地区商品房销售面积42459万平方米,增长10.7%,增速回落0.9个百分点;销售额25231亿元,增长25.9%,增速提高0.3个百分点。东北地区商品房销售面积8289万平方米,增长7.0%,增速回落0.4个百分点;销售额5367亿元,增长21.8%,增速回落0.3个百分点。

2018 年北京二手房税费新政策(附详细计算方式) 二手房,顾名思义不是最新的房产,二手房是已经在房地产交易中心备过案、完成初始登记和总登记的、再次上市进行交易的房产。下面为你讲解2018 年北京二手房税费新政策,二手房税费的计算方式。 一般二手房交易需要交纳的税费主要有: 1、契税:一般是房款的1%(面积在90 平米以下并且是首套房的可以缴纳1%,面积在90平以上144 平以下缴纳1.5%,面积在144 平米以上的需要缴纳4%) 2、营业税:房产证未满5 年的交5.6%,产证满五年可以免交营业税。 3、个人所得税,1%(房产证满5 年并且是唯一住房的可以免除) 4、交易费:3 元/平方米(但是一般需要买房人把双方的交易费都交了,也就是6 元每平米) 5、测绘费:按各区具体规定 6、权属登记费及取证费:一般情况是在200 元内。 二手房计税基数是房屋评估价,首套房是根据卖家是否首套房。 1 契税计算公式首套90 平米以下: 契税二合同价X 1% 首套90 平米至140 平米:

契税=合同价X 1.5% 140 平米以上或者两套: 契税=合同价X 3% 2 个人所得税计算公式 个人住房满5 年且为唯一住房转让免征个税。 个税=(原购买价-现售价)X 20% 3 营业税计算公式 满2 年的普通住宅免征。 满2年的高档住宅征收(大于144 m2): 营业税=(合同价-原购房价)X 5.6% 不满2 年: 营业税=合同价X 5.6% 4 城市维护建设税计算公式 城市维护建设税=营业税X 7% 5 教育费附加税计算公式 教育费附加税=营业税X 3% 6 综合地价款计算公式 满5 年出售的经济适用房: 综合地价款=成交价X 10% 7 土地增值税计算公式对个人拥有的普通住宅,在转让时免征土地增值税。 土地增值税=增值额X适用税率-扣除项目金额X速算扣除系 数。按照四级超率累进税率进行征收:

2013年1-5月份全国房地产开发和销售情况 一、房地产开发投资完成情况 2013年1-5月份,全国房地产开发投资26798亿元,同比名义增长20.6%,增速比1-4月份回落0.5个百分点,其中,住宅投资18363亿元,增长 21.6%,增速提高0.3个百分点,占房地产开发投资的比重为68.5% 1-5月份,东部地区房地产开发投资15518亿元,同比增长19.0%,增 速比1-4月份回落1.2个百分点;中部地区房地产开发投资5445亿元,增长21.8%,增速提高1.4个百分点;西部地区房地产开发投资5835亿 元,增长24.0%,增速回落0.5个百分点。 1-5月份,房地产开发企业房屋施工面积523431万平方米,同比增长 16.0%,增速比1-4月份回落1.2个百分点;其中,住宅施工面积384717 万平方米,增长13.5%。房屋新开工面积73613万平方米,增长1.0%, 增速比1-4月份回落0.9个百分比;其中,住宅新开工面积54291万平 方米,增长0.8%。房屋竣工面积28745万平方米,增长5.3%,增速回 落1.3个百分点;其中,住宅竣工面积22204万平方米,增长1.8%。

1-5月份,房地产开发企业土地购置面积11756万平方米,同比下降 13.1%,降幅比1-4月份扩大4.5个百分点;土地成交价款2718亿元, 增长3.7%,增速比1-4月份回落6.9个百分点。 二、商品房销售和待售情况 1-5月份,商品房销售面积39118万平方米,同比增长35.6%,增速比 1-4月份回落2.4个百分点;其中,住宅销售面积增长37.6%,办公楼销售面积增长35.5%,商业营业用房销售面积增长11.8%,商品房销售额 25864亿元,增长52.8%,增速比1-4月份回落7个百分点;其中,住 宅销售额增长56.8%,办公楼销售额增长53.7%,商业营业用房销售额 增长22.4%

2018年房地产开发资金来源分析报告 2018年3月

目录 一、房企资金面:相对较紧,未来或边际改善 (5) 二、房地产开发资金来源:领先投资完成额 (7) 三、各类开发资金分析:销售回款仍是重要支撑,债券融资或改善,ABS和海外债将逆势增长 (9) 1、国内贷款:温和下滑 (9) (1)银行贷款:开发贷审批更加严格 (10) (2)非银贷款:银行表外业务受政策约束 (13) 2、其他资金:销售回款增速将上升 (17) (1)个人按揭贷款:正常房贷保持合理发放节奏 (17) (2)定金及预收款:上年大量未支付房款将在今年逐渐支付 (19) 3、自筹资金:债券融资边际改善,ABS逆势上升 (21) (1)自有资金:整体存在一定压力,但可转(交)债或持续增长 (22) ①股权融资:可转债和可交债规模或上升 (23) ②间接银行贷款补充的自有资金 (24) (2)债券融资:发债环境或改善,棚改专项债成新来源 (24) (3)非标融资:整体受政策影响稳步下滑,ABS或逆势增长 (27) ①资金信托计划:信托通道业务将受治理 (27) ②其他非标:私募资管、基金子/券商资管、保险资管债权计划、资产证券化.. 28 4、利用外资:持续增加,但规模较小对投资影响有限 (30) 四、资金结余:对资金来源形成支撑 (31) 五、总结:房企开发资金来源增速温和下行 (32) 1、房地产开发资金增速下行,但走势温和 (32) 2、各项资金来源 (33)

3、资金结余 (34)

报告对房地产开发各类资金来源进行分析,并预测其2018年走势。 房地产开发资金增速下行,但下行幅度温和。纵向比较,目前房地产企业资金面处于相对比较紧张的时期。但是在分类调控政策下,局部城市存在边际放松,首套房需求将继续得到保障;以及前期大量未支付房款有待分期到账,因此房企资金面再继续大幅恶化的可能性较低。房地产开发资金来源和投资完成额的增速将趋势性下行,但下行幅度较温和。 各项资金来源:贷款和非标融资受到政策约束;而销售回款仍是重要支撑,债券融资或改善,ABS和海外债将逆势增长。通过对各类资金来源的分析,预计2018年房地产开发资金来源增速为7.3%,较2017年平稳下滑1个百分点。 1)国内贷款:银行对房地产企业放贷审核趋严,直接来自银行的新增贷款增速将平稳下降;在“表外转表内”的要求下,新增非银贷款增速也将温和下滑。 2)其他资金:2017年受政策影响新增个人购房贷款大幅下降44%,但随着部分城市房地产政策边际宽松,预计新增个人购房贷较2017 年将有所上升;而且2017年存在较大规模未支付房款(包括暂未支付的居民房贷、未来将分期支付的预收款等),在2018年将形成销售回款,对房企的定金及预收款规模将产生积极影响。因此预计2018年“其他资金”的增速将有所上升。 3)自筹资金:金融监管加强、金融去杠杆的背景下,绝大多数非标业务将有所收缩,但是今年房企通过ABS融资的规模可能会逐渐