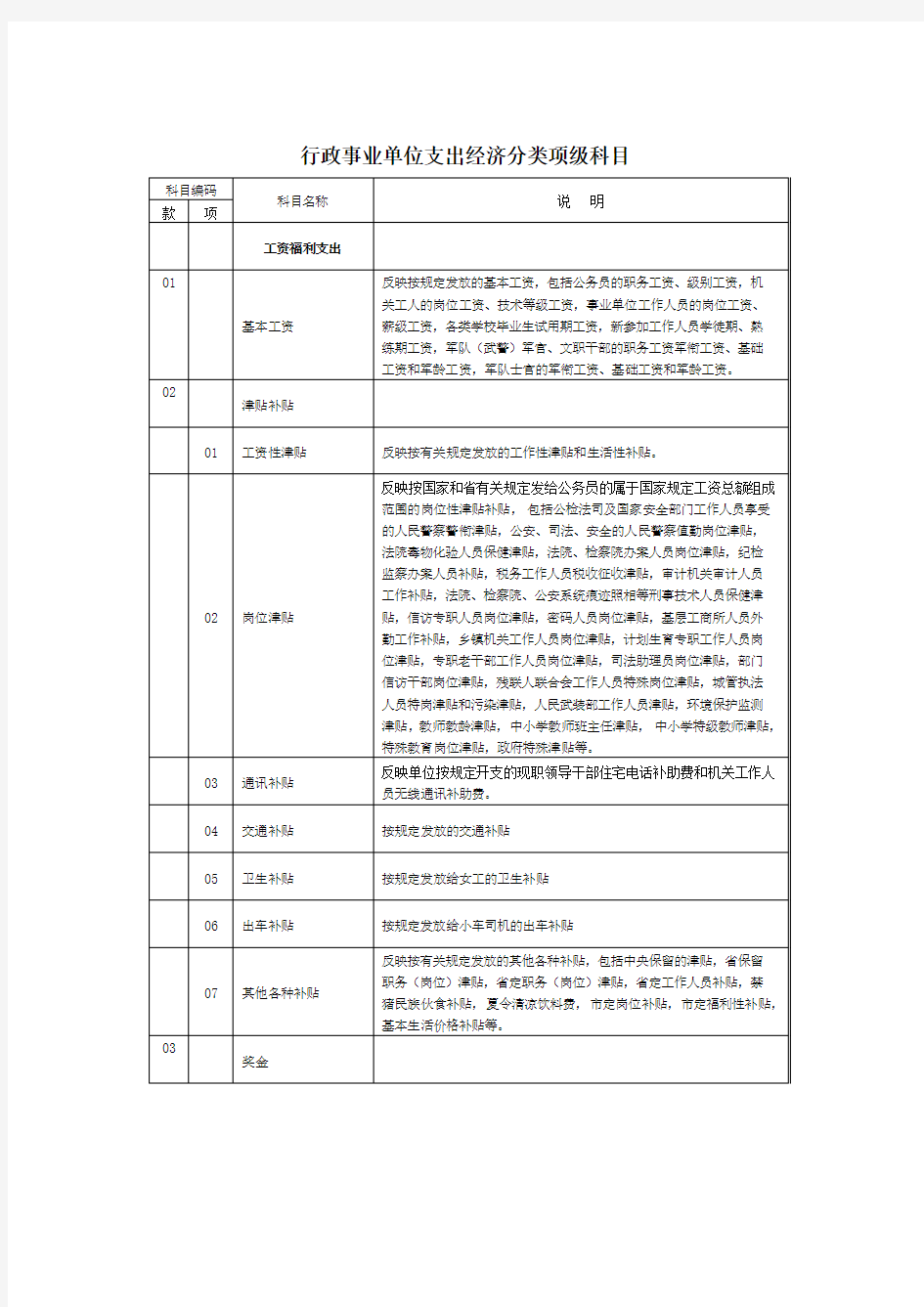

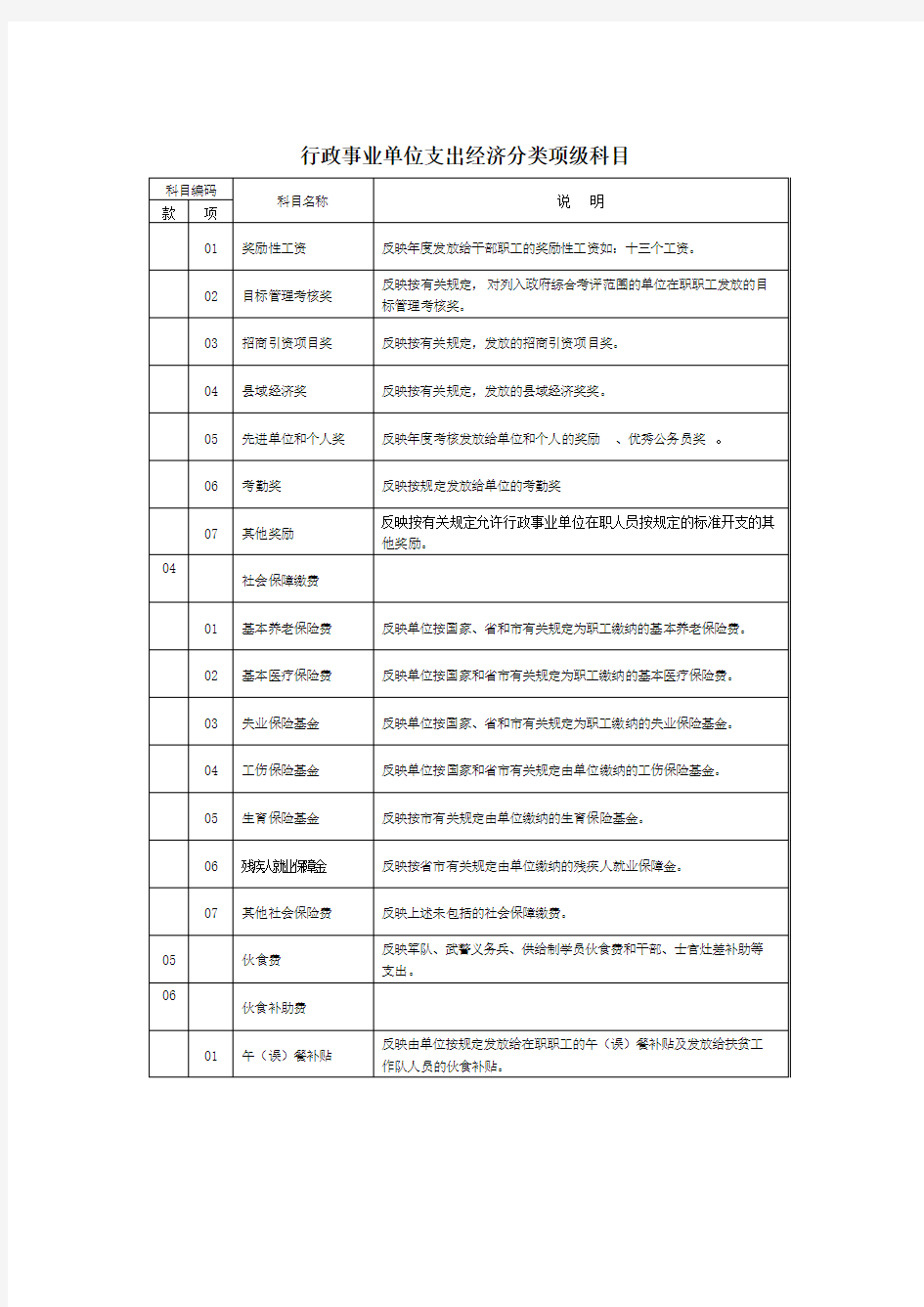

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

注:1、对于各部门的奖励金支出分两种情况处理,发给单位职工个人的在“工资福利支出-----奖金”中列支,发放给非本单位干部职工个人的在“对个人和家庭的补助支出-----奖励金”中列支。

财政支出按经济性质分类及其经济意义 财政支出按经济性质分为购买性支出和转移性支出。其经济意义为 ①购买性支出所起的作用,是通过支出市政府掌握的资金与微观经济主体提供的商品和劳务想交换,在这里,政府直接以商品和劳务的购买者自身出现在市场上,因而,对于社会的生产和就业有直接的影响,对分配的影响是直接的;而转移性支出直接影响收入分配,而对于社会的生产和就业是间接的。 ②在安排购买性支出时,政府必须遵循等价交换的原则,因此,通过购买性支出体现出的财政活动对政府形成较强的约束效益;而通过转移性支出体现出的财政活动对政府的约束效益是软的。 ③微观经济主体在同政府的购买性支出发生联系时,也须遵循等价交换原则 财政及其基本特征 税收的三个特征 ①强制性:指的是征税凭借国家政治权利,通常颁布法令实施,任何单位和个人都不得违抗。它是税收的前提,解决征之有保的问题 ②无偿性:指的是国家征税以后,税款及为国家所有,既不需要偿还,也不需要对纳税人付出任何代价。它是税收的核心,解决征之有用的问题。 ③固定性:指的是征税前就以法律的形式规定了征税对象以及统一的比例或数额,并只能按预定的标准征税。它是税收的限度,解决征之有限的问题。 税收的三个特征--“三性”,是统一的整体,是各种社会制度下税收的共性。只有同时具备这三个特征才是税收,否则就不是税收。 政府财政投资的特点和范围 政府投资于非政府投资相比,有自身显著的特点: ①非政府投资是由具有独立法人资格的企业或个人从事的投资,作为商品生产者,他们的目标是追求盈利,而且,他们的盈利是根据自身所能感受到的微观效益和微观成本计量的。也就是说,追求微观上的盈利性,是非政府投资的第一个特点;由于政府居于宏观调控的主体地位,它可以从社会效益和社会成本角度来评价和安排自己的投资,政府投资可以微利甚至不盈利,但是,政府投资建成的项目,如社会基础设施,可以极大地提高国民经济的整体效益。 ②企业或个人主要依靠自身积累和社会筹资来为投资提供资金,自身积累和社会筹资规模都受到种种限制,一般难以承担规模宏大的建筑项目,而且由于要追求盈利,一般主要从事周期快、见效快和短期性投资;政府财力雄厚,而且资金来源多半是无偿的,可以投资于大型项目和长期项目。 ③企业囿于一行一业,不可能顾及非经济的社会效益。不难想象,如果一个经济社会完全依靠非政府投资。投资结构是很难优化的;政府由于在国民经济中居于特殊地位,可以从事社会效益好而经济效益一般的投资,可以而且应该将自己的投资集中于那些“外部效应”较大的公共设施、能源、通信、交通、农业以及治理大江大河和治理污染等有关国计民生的产业和领域。换言之,在投资主体多元化的经济社会中,如果政府不承担这些方面的投资或投资不足,就会导致经济结构失调,经济发展速度就会遭遇“瓶颈”制约。 范围: 包括生产性投资和非生产性投资。生产性投资主要是基本建设支出,还包括增拨流动资金、

关于支出经济分类科目说明 为贯彻落实《预算法》,推动建立全面规范、公开透明的预算制度,财政部制定了《支出经济分类科目改革方案》(财预…2017?98号),自2018年1月1日起正式全面实施。改革后的支出经济分类包括“政府预算支出经济分类”和“部门预算支出经济分类”,两套科目之间保持对应关系,以便政府预算和部门预算相衔接。 一、政府预算支出经济分类科目 政府预算支出经济分类体现政府预算的管理要求,主要用于政府预算的编制、执行、决算、公开和总预算会计核算。(一)机关工资福利支出:反映机关和参照公务员法管理的事业单位(以下简称参公事业单位)在职职工和编制外长期聘用人员的各类劳动报酬,以及为上述人员缴纳的各项社会保险费等。 1.工资奖金津补贴:反映机关和参公事业单位按规定发放的基本工资、津贴补贴、奖金。基本工资、津贴补贴、奖金的说明见部门预算支出经济分类科目说明。 2.社会保障缴费:反映机关和参公事业单位为职工缴纳的基本养老保险缴费、职业年金缴费、城镇职工基本医疗保险缴费、公务员医疗补助缴费,以及失业、工伤、生育、大病统筹和其他社会保障缴费。基本养老保险缴费、职业年金缴费、城镇职工基本医疗保险缴费、公务员医疗补助缴费和其他社会保障缴费的说明见部门预算支出经济分类科目说明。

3.住房公积金:反映机关和参公事业单位按规定为职工缴纳的住房公积金。 4.其他工资福利支出:反映机关和参公事业单位伙食补助费、医疗费和其他工资福利支出。伙食补助费、医疗费和其他工资福利支出的说明见部门预算支出经济分类科目说明。 (二)机关商品和服务支出:反映机关和参公事业单位购买商品和服务的各类支出,不包括用于购置固定资产、战略性和应急性物资储备等资本性支出。 1.办公经费:反映机关和参公事业单位的办公费、印刷费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、租赁费、工会经费、福利费、其他交通费用、税金及附加费用。办公费、印刷费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、租赁费、工会经费、福利费、其他交通费用、税金及附加费用的说明见部门预算支出经济分类科目说明。 2.会议费:反映机关和参公事业单位会议费支出,包括会议期间按规定开支的住宿费、伙食费、会议场地租金、交通费、文件印刷费、医药费等。 3.培训费:反映机关和参公事业单位除因公出国(境)培训费以外的培训费,包括在培训期间发生的师资费、住宿费、伙食费、培训场地费、培训资料费、交通费等各类培训费用。 4.专用材料购置费:反映机关和参公事业单位不纳入固定资产核算范围的专用材料费、被装购置费、专用燃料费。专用材料费、

部门预算支出经济分类科目 科目编码 科目名称说明 类款 301 工资福利支 出 反映单位开支的在职职工和编制外长期聘用人员的各类劳动 报酬,以及为上述人员缴纳的各项社会保险费等。 01 基本工资 反映按规定发放的基本工资,包括公务员的职务工资、级别 工资;机关工人的岗位工资、技术等级工资;事业单位工作 人员的岗位工资、薪级工资;各类学校毕业生试用期(见习 期)工资、新参加工作工人学徒期、熟练期工资;军队(武 警)军官、文职干部的职务(专业技术等级)工资、军衔(级 别)工资、基础工资和军龄工资;军队士官的军衔等级工资、 基础工资和军龄工资等。 02 津贴补贴 反映按规定发放的津贴、补贴,包括机关工作人员工作性津 贴、生活性补贴、地区附加津贴、岗位津贴,机关事业单位 艰苦边远地区津贴,事业单位工作人员特殊岗位津贴补贴, 以及提租补贴、购房补贴、采暖补贴、物业服务补贴等。 03 奖金反映按规定发放的奖金,包括机关工作人员年终一次性奖金。 06 伙食补助费 反映单位发放给职工的伙食补助费,因公负伤等住院治疗、 住疗养院期间的伙食补助费,军队(含武警)人员的伙食费 等。 07 绩效工资反映事业单位工作人员的绩效工资。 08 机关事业单 位基本养老 保险缴费 反映机关事业单位的基本养老保险费。由单位代扣的工作人 员基本养老保险缴费,不在此科目反映。 09 职业年金缴 费 反映机关事业单位实际缴纳的职业年金支出。由单位代扣的 工作人员职业年金缴费,不在此科目反映。 10 职工基本医反映单位为职工缴纳的基本医疗保险费。

科目编码 科目名称说明类款 疗保险缴费 11 公务员医疗 补助缴费 反映按规定可享受公务员医疗补助单位为职工缴纳的公务员 医疗补助费。 12 其他社会保 障缴费 反映单位为职工缴纳的失业、工伤、生育等社会保险费,残 疾人就业保障金,军队(含武警)为军人缴纳的伤亡、退役 医疗等社会保险费。 13 住房公积金反映单位按规定为职工缴纳的住房公积金。 30114 医疗费反映未参加医疗保险单位的医疗经费和单位按规定为职工支出的其他医疗费用。 99 其他工资福 利支出 反映上述项目未包括的人员支出,如各种加班工资、病假两 个月以上期间的人员工资、编制外长期聘用人员,公务员及 参照和依照公务员制度管理的单位工作人员转入企业工作并 按规定参加企业职工基本养老保险后给予的一次性补贴等。 302 商品和服务 支出 反映单位购买商品和服务的支出,不包括用于购置固定资产 的支出、战略性和应急储备支出。 01 办公费反映单位购买日常办公用品、书报杂志等支出。 02 印刷费反映单位的印刷费支出。 03 咨询费反映单位咨询方面的支出。 04 手续费反映单位支付的各类手续费支出。 05 水费反映单位支付的水费、污水处理费等支出。 06 电费反映单位的电费支出。 07 邮电费 反映单位开支的信函、包裹、货物等物品的邮寄费及电话费、 电报费、传真费、网络通讯费等。 08 取暖费 反映单位取暖用燃料费、热力费、炉具购置费、锅炉临时工 的工资、节煤奖以及由单位支付的未实行职工住房采暖补贴 改革的在职职工和离退休人员宿舍取暖费等。 09 物业管理费反映单位开支的办公用房以及未实行职业住宅物业服务改革

支出经济分类科目改革方案 支出经济分类科目是预算管理的基础,是预算编制、执行、决算、公开和会计核算的重要工具。为贯彻落实预算法,实施全面规范、公开透明的预算制度,推进预算管理制度改革,现决定改革支出经济分类科目。 一、改革的指导思想和基本原则 (一)指导思想。 以预算法、《国务院关于深化预算管理制度改革的决定》(国发〔2014〕45号)为指引,按照实施全面规范、公开透明预算制度的总体要求,充分考虑政府预算管理和部门预算管理的不同特点和需要,形成既适合我国国情,又符合国际通行做法的支出经济分类体系,为进一步深化预算管理制度改革、提高预算透明度、加强人大审计监督创造有利条件。 (二)基本原则。 依法有据。符合预算法关于支出经济分类的各项要求,

确保预算法有关规定能够得到有效贯彻落实。 区分特点。根据政府预算管理和部门预算管理的不同特点,完善现有支出经济分类科目,继续作为部门预算支出经济分类科目,满足部门预算管理需要;同时,新增一套政府预算支出经济分类科目,进一步提高预算透明度,满足政府预算管理和人大审查预算需要。 推进改革。在政府预算支出经济分类中单独设置机关经费科目,为严格机关运行支出管理创造有利条件;单独设置对事业单位补助科目,支持促进事业单位改革;单独设置对企业补助科目,推动加强涉企资金管理。 加强管理。清晰反映预算安排的经常性支出、资本性支出,以及债务还本付息等情况,有利于促进优化支出结构,提升预算管理的科学性、规范性和有效性。 二、改革的主要内容 改革后的支出经济分类包括“政府预算支出经济分类”和“部门预算支出经济分类”,两套科目之间保持对应关系,以便政府预算和部门预算相衔接。 (一)增设政府预算支出经济分类。 政府预算支出经济分类体现政府预算的管理要求,主要

第二章财政支出的概述 本章重点: 1。财政支出的组成 2。财政支出的四种分类 3。财政支出的三条原则 第一节财政支出的含义与组成 本节主要内容: 财政支出的含义 1.财政支出的含义 财政支出是各级政府在财政年度内的支出总和(不包括政府间的转移支出,以避免重复计算)。 财政支出的内容是由法律、法规确定的。 财政支出是由“社会公共需要”决定的,收入是按照支出的需要来组织的。财政收入大于财政支出,出现财政盈余;财政支出大于财政收入,出现财政赤字。 2.财政支出的范围 根据我国的法律法规体系,我国的财政支出由公共预算支出和预算外资金支出组成。 注意:预算外资金也是财政性资金,是公共部门按照法律法规收取或者提取的收入。公共部门来源于预算外收入安排的支出也是财政支出。 3.我国的财政年度 采用自然年度,即从当年的1月1日起至12月31日止。 有些国家采用跨年历制,例如美国。 4.公共部门及其类型 (1)履行政府职能的单位也是财政会计中的核算单位,称之为公共部门。 (2)公共部门有两种类型:一类是政府的职能机构,或称行政部门(单位),另一类是事业单位。

【例题·单选题】我国财政年度的起止时间是()。 A.1月1日至当年l2月31日 B.4月1日至次年3月31日 C.7月1日至次年6月30日 D.10月1日至次年9月30日 答案:A 解析:我国的财政年度采用自然年度,即从当年的1月1日起至12月止。 【例题·单选题】财政支出的内容是由( )决定的。 A.法律法规 B.财政收入 C.国民经济 D.经济活动 答案:A 解析:财政的内容是由法律、法规确定的。 二、财政支出的组成 财政支出的内容组成: (1)行政事业单位的经常支出。是指中央政府或者地方政府为公共部门的日常活动所安排的支出。 (2)国家投资性支出。是指中央政府或者地方政府为公共部门的固定资产安排的投资。 (3)财政补贴。是指中央政府或地方政府对公共部门或者市场机制主体(单位)的补助支出,在我国,包括三方面的内容。一是政府对国有企业的计划亏损补助,二是价格补贴,三是政府支援农业生产的支出。 (4)社会保障支出。这包括社会保险、社会救济、社会优抚等支出。 (5)政府债务的还本付息支出。 【例题·单选题】在我国,财政补贴包括的内容有() A.政府对国有企业的亏损补贴 B.价格补贴

2012年行政事业单位支出经济分类项级科目

科目编码 科目名称说明 款项 工资福利支出 01 基本工资 01 公务员职务工资反映公务员按现行职务执行相应的工资。 02 公务员级别工资反映公务员按现行职务、任职年限和套改年限确定的工资。 03 机关工人岗位(技术 等级)工资 反映机关技术工人的技术等级工资、岗位工资和机关普通工人的岗位 工资。 04 事业单位工作人员岗 位工资 反映事业单位工作人员所聘岗位的职责和要求所确定的工资。 05 事业单位工作人员薪 级工资 反映事业单位工作人员按工作表现和资历所确定的工资。 06 毕业生试用期工资反映直接从各类学校毕业生中录用的公务员试用期工资和事业单位见习期工资。 02 津贴补贴 01 公务员岗位性津贴 反映按国家和省有关规定发给公务员的属于国家规定工资总额组成 范围的岗位性津贴补贴,包括公检法司及国家安全部门工作人员享受 的人民警察警衔津贴,公安、司法、安全的人民警察值勤岗位津贴, 法院毒物化验人员保健津贴,法院、检察院办案人员岗位津贴,纪检 监察办案人员补贴,税务工作人员税收征收津贴,审计机关审计人员 工作补贴,法院、检察院、公安系统痕迹照相等刑事技术人员保健津 贴,信访专职人员岗位津贴,密码人员岗位津贴,基层工商所人员外 勤工作补贴,乡镇机关工作人员岗位津贴,计划生育专职工作人员岗 位津贴,专职老干部工作人员岗位津贴,司法助理员岗位津贴,部门 信访干部岗位津贴,政法委工作人员津贴,残联人联合会工作人员特 殊岗位津贴,城管执法人员特岗津贴和污染津贴,人民武装部工作人 员津贴,政府特殊津贴等。 02 事业单位津贴反映按国家和省有关规定发给事业单位工作人员的属于国家规定工资总额组成范围的岗位性津贴补贴,包括环境保护监测津贴,教师教龄津贴,中小学教师班主任津贴,中小学特级教师津贴,特殊教育岗位津贴,卫生防疫津贴,护士护龄津贴,殡葬事业单位工作人员岗位津贴,广播电视天线工岗位津贴,艰苦广播电视台(站)津贴,艰苦气象台(站)津贴,农业(水产)事业单位工作人员有毒有害保健津贴,林业系统有毒有害工作人员岗位津贴,地质勘探野外津贴,中学实验人员营养保健津贴,体校专职教练伙食补贴,医疗卫生津贴,计生指导站医疗卫生人员医疗卫生津贴,救助站工作人员岗位津贴,艺术工种补贴,广播电视播音员津贴,公路养护工人野外作业津贴,交通建设流动施工津贴,交通勘测职工野外工作津贴,农业事业单位工作人员畜牧兽医医疗卫生津贴,自然保护区职工高山补贴,基层渔政站人员岗位津贴,水文职工外勤补贴,渔轮等船员伙食津贴,艰苦地震台(站)津贴,城市下水道工人岗位津贴,城市环境卫生工人岗位津贴,城市社会福利事业单位工作人员岗位津贴,政府特殊津贴等。 03 其他各种补贴反映按有关规定发放的其他各种补贴,包括中央保留的津贴,省保留职务(岗位)津贴,省定职务(岗位)津贴,省定工作人员补贴,禁猪民族伙食补贴,夏令清凉饮料费,市定岗位补贴,市定福利性补贴,基本生活价格补贴等。 04 工作性津贴反映按有关规定发放给公务员的工作性津贴。 — 2 —

财政支出是指通过国家预算安排用于各方面的支出。财政支出的分类主要有两种,一种是按照财政支出的经济性质分,包括政府购买和转移性支付两个方面;另一种是按价值构成分分,包括补偿性支出、积累性支出和消费性支出三类。其中,在考量财政政策对宏观经济调控的作用时主要从第一种分类入手,即主要考虑政府购买和转移性支付两个方面。 政府购买 政府购买指政府对商品和劳务的购买,涉及各种项目,包括购买军需品、警察装备用品、政府机关办公用品、付给政府雇员的酬金、各种公共工程项目的支出等。 政府购买大致有两种:1.从居民那里购买劳务;2.从企业或公司购买商品。因此,这种公共支出包括工作人员和武装人员的薪资支付和购买各种公用物资的开支。政府用所购买的这些商品和所雇用的这些劳动组合起来,生产各种各样的公共物品(公共教育、警务和消防、国防等)。政府购买是一种实质性支出,有着商品和劳务的实际交易,因而直接形成社会需求和购买力,是国民收入的一个组成部分。 转移性支出 政府转移支付指政府的社会福利等支出,如卫生保健支出、收入保障支出、退伍军人福利、失业救济和各种补贴等方面的支出。这是一种货币性支出,政府在付出这些货币时并无相应的商品和劳务的交换发生,因而是一种不以购买本年的商品和劳务为目的而做的货币性支付。比如政府给老人发放养老保险,国家把钱花出去了,但并没有把钱抛向市场,而是把货币从国家手中转移到老百姓手中,所以转移支付是货币性支出。老人领到养老金,是一种

收入,所以政府的转移支付对国家来讲是支出,对老百姓来讲是转移性收入。老人领到养老金之后也不一定拿钱去市场上消费,在转移支付的过程中,交易的对象是货币而不是商品,所以转移支付属于金融市场,而不是商品市场。 在往年事业单位考试中,对于政府支出的考察,主要有两种方式,一种是考察对概念的理解,尤其是对转移支付的理解。第二种是考察通货膨胀与通货紧缩时对应的财政政策。虽然政府购买和转移支付的性质不同,一个属于商品市场,一个属于金融市场,但是对市场上流通的货币数量的影响是一样的,两者都会增加市场上流通的货币数量。 在通货膨胀时,市场上流通的货币太多,货币供大于求,政府应该采取措施减少货币,所以对应的是紧缩性财政政策,增加税收,减少政府支出。在通货紧缩时则相反,增加政府支出。 汇桔网助力企业,让创业变得简单。汇桔网的公司财税代理服务给您业务可靠的支持。工商注册,公司变更,财务报表,代理记账,出纳服务,法律咨询等服务需求,我们全力满足您的需求,给您专业的服务。

第五章财政支出 一、判断以下各陈述的正误 1、财政支出,是指政府为履行其经济职能,对其从私人部门集中起来的,以货币形式表示的经济资源的支配和运用。在财政预算上,支出是指政府各部门可以支配的预算金额,即政府可以支配的总钱数。() 2、与财政支出(Fiscal Outlay)有关的另一概念是财政开支(Fiscal Spending),后者指政府各部门在一定时期里实际上花掉的钱。如果“Fiscal Spending”大于“Fiscal Outlay”,则政府财政结算上会出现财政盈余;反之,如果“Fiscal Spending”小于“Fiscal Outlay”,则政府财政结算上会出现财政赤字。() 3、政府提供的最适公共产品规模也可以按以下规则来确定:将公共产品提供到这样一点上,在此点社会成员各自的公共产品与私人产品的边际替代率相加后恰好等于(以放弃的私有财来计算的)公共产品的边际成本。() 4、某甲愿意放弃$1公共产品换取$1/2的私人产品,而某乙则愿意放弃$1公共产品换取$1/4私人产品。今设单位私人产品成本为$1,那么为改善甲、乙的经济福利,经济社会最好不放弃$1公共产品。() 5、如果公共产品需求的收入弹性大于1,会导致政府财政开支占国民收入的份额不断缩小,客观也上反映了政府在国民经济中的活动范围不断扩大。() 6、社会福利保障性支出的增长不仅有助于提高国家的人力资本存量,而且在一定程度上有助于改善市场经济条件下形成的社会收入分配不平等、不公平状况。实际上,提高社会公平程度与增加人力资本存量均有利于经济社会的稳定。

() 7、依据世界银行的定义,国防开支包括国防部门与其它部门所有用于维持武装部队,武装力量的费用,如购买军需品、军事设备、军事建筑、征兵,以及训练费用。对外军事援助项目,一般不属于国家的国防开支。() 8、公共支出按支出的性质可分为国防支出、教育支出、社会保障支出、环境支出等。() 9、国防支出是纯消费性支出,不形成资本。() 10、教育是纯公共产品,只能由政府提供。() 二、选择题(从以下各题所给答案中挑选出所有被认为是正确的答案) 1、一般来税,个人收入中至少有三项得自于政府支出:()。 A、个人劳务收入的一部分 B、大部分转移支付 C、几乎全部的租金收入 D、全部的公债利息收入 2、一般来说,我们可以通过反映不同经济指标的国民收入账户测定一国政府财政支出的相对规模,这些经济指标包括() A、个人可支配收入 B、国民生产总值 C、国民收入 D、个人收入 E、税收总额

1、财政支出按经济性质分为哪几类? 答:财政支出按经济性质可分为购买性支出和转移性支出。区别:一、从定义上来说,购买性支出直接表现为政府商品和服务的活动,包括购买进行日常政务活动所需的或用于国家投资所需的商品和服务的支出,属于政府各部门的事业费,而转移性支出则与此不同,它直接表现为资金无偿的、单方面的转移。 二、经济分析定义:1、影响收入分配、生产和就业,购买性支出对社会的生产和就业直接影响,收入分配影响是间接的,而转移性支出则不同;2、对政府的收益约束,在安排购买性支出时,财政活动对政府形成了较强的约束力,而转移性支出由于政府无十分明确和一以贯之的原则可遵循,则对财政活动对政府的约束很软;3、购买性支出对微观经济主体的预算约束是很硬的,而转移性支出则对微观经济主体的预算是很软的;4、在财政支出总额中,以购买性支出占较大比重的支出结构的财政活动,执行配置资源的职能较强,以转移性支出占较大比重的支出结构的财政活动中,则执行收入分配的职能较强。 联系:一、二者都表现为资金从政府手中济出; 二、二者都体现政府的财政职能; 三、二者都对社会生产和就业产生影响; 四、二者都对政府的效益及对微观经济主体预

力算产生约束。 2、弥补财政赤字的方式? 答:弥补财政赤字的方式有债务融资和货币融资。 债务融资是当收入不足以弥补开支时政府向公众借钱,也就是发行国债。 货币融资有两种方式,一种是直接的方式,即财政部直接向中央银行借贷或透支;另一种是间接方式,即财政部向公众出售国债,随后中央银行在公开市场上购入国债,即中央银行将债务货币化了。这两种方式在体质上是一样的,都是政府通过增加基础货币为财政赤字融资。 3.资产阶级财政学说的三阶段各是什么,代表人是谁? 答:第一个阶段,古典时期,代表人是亚当斯密。 第二阶段,宏观经济分析为主要特色的时期,代表人物是梅纳德.凯恩斯。 第三阶段,发展时期,代表人物拉弗。 4.国际重交税的减除方法都有哪些? 1.扣除法, 2.免除法, 3.抵免法。 5.国债的规模指什么? 三层意思:一是两年发行国债的累计余额; 二是当年新发行国债的总额;

2018年部门预算支出经济分类科目

04 抚恤金 反映按规定开支的烈士遗属、牺牲病故人员遗属的一次性和定期抚恤金,伤残人员的抚恤金,离退休人员等其他人员的各项抚恤金,以及按规定开支的机关事业单位职工和离退休人员丧葬费。 05 生活补助 反映按规定开支的优抚对象定期定量生活补助费,退役军人生活补助费,机关事业单位职工遗属生活补助,长期赡养人员补助费,由于国家实行退耕还林禁牧舍饲政策补偿给农牧民的现金、粮食支出,对农村党员、复员军人以及村干部的补助支出,人犯的伙食费、药费等。 06 救济费 反映按规定开支的城乡困难群众、灾民、归侨、外侨及其他人员的生活救济费,包括城乡居民的最低生活保障金,随同资源枯竭矿山破产但未参加养老保险统筹的矿山所属集体企业退休人员按最低生活保障标准发放的生活费,特困救助供养对象、临时救助对象、贫困户、麻风病人的生活救济费,精简退职老弱残职工救济费,福利、救助机构发生的收养费以及救助支出等。实物形式的救济也在此科目反映。 07 医疗费补助 反映机关事业单位和军队移交政府安置的离退休人员的医疗费,学生医疗费,优抚对象医疗补助,以及按国家规定资助居民参加城乡居民医疗保险以及资助农民参加新型农村合作医疗、城镇居民参加城镇居民基本医疗保险的支出和对城乡贫困家庭的医疗救助支出。 303 08 助学金 反映学校学生助学金、奖学金、学生贷款、出国留学(实习)人员生活费,青少年业余体校学员伙食补助费和生活费补贴,按照协议由我方负担或享受我方奖学金的来华留学生、进修生生活费等。 09 奖励金 反映对个体私营经济的奖励、计划生育目标责任奖励、独生子女父母奖励等。 10 个人农业生产补贴 反映对个人及新型农业经营主体(包括种粮大户、家庭农场、农民专业合作社等)发放的生产补贴支出,如国家对农民发放的农业生产发展资金以及发放给残疾人的各种生产经营补贴等。 99 其他对个人和家庭 的补助 反映未包括在上述科目的对个人和家庭的补助支出,如婴幼 儿补贴、退职人员及随行家属路费、符合条件的退役回乡义务 兵一次性建房补助、符合安置条件的城镇退役士兵自谋职业的 一次性经济补助费、保障性住房租金补贴等。 307 债务利息及费用支出反映单位的债务利息及费用支出。 01 国内债务付息反映用于偿还国内债务利息的支出。 02 国外债务付息反映用于偿还国外债务利息的支出。 03 国内债务发行费用反映用于国内债务发行、兑付、登记等费用的支出。 04 国外债务发行费用反映用于国外债务发行、兑付、登记等费用的支出。

第二部分财政——第十章财政支出 最近五年本章考试题型、分值分布 【知识点一】财政支出及其分类 1.(2012年)一个财政年度内政府通过预算安排的财政支出总额被称为()。 A.财政支出总额 B.财政支出幅度 C.财政支出规模 D.财政支出范围 『正确答案』C 『答案解析』本题考查财政支出规模的概念。财政支出规模是指一个财政年度内政府通过预算安排的财政支出总额。 2.(2011年)财政支出总额中各类支出所占的比重称为()。 A.财政支出规模 B.财政支出总量 C.财政支出规模变化趋势 D.财政支出结构 『正确答案』D 『答案解析』本题考查财政支出结构。财政支出结构是指财政支出总额中各类支出所占的比重; 财政支出规模是指财政支出总额占GDP的比重。 3.(2012年)根据交易的经济性质分类,财政支出分为()。 A.功能性支出 B.补偿性支出 C.购买性支出 D.累积性支出 E.转移性支出 『正确答案』CE 『答案解析』本题考查财政支出的分类。根据交易的经济性质,财政支出可以分为购买性支出和转移性支出。 4.(2015年)我国财政支出分为一般公共服务、外交、国防、公共安全等支出,这是按()进行的分类。 A.支出功能 B.支出性质 C.支出用途 D.支出类别 『正确答案』A 『答案解析』本题考查财政支出分类的方法。支出功能分类设类、款、项三级,类级科目分别为:一般公共服务、外交、国防、公共安全、教育、科学技术、文化体育与传媒、社会保障和

就业、社会保险基金支出、医疗卫生、环境保护、城市社区事务、农林水事务、交通运输、工业商业金融等事务、其他支出、转移性支出。 5.(2016年)下列支出科目中,属于按支出功能分类的类级科目的是()。 A.医疗卫生支出 B.基本建设支出 C.债务利息支出 D.工资福利支出 『正确答案』A 『答案解析』本题考查政府支出分类改革。支出功能分类设类、款、项三级,分别为17类、172款和1152项。类级科目分别为:一般公共服务、外交、国防、公共安全、教育、科学技术、文化体育与传媒、社会保障和就业、社会保险基金支出、医疗卫生、环境保护、城市社区事务、农林水事务、交通运输、工业商业金融等事务、其他支出、转移性支出。 6.(2011年)下列财政支出中,属于财政支出经济分类类级科目的是()。 A.一般公共服务支出 B.外交支出 C.工资福利支出 D.教育支出 『正确答案』C 『答案解析』本题考查财政支出分类的方法。支出经济分类科目设类、款两级,类级科目具体包括:工资福利支出、商品和服务支出、对个人和家庭的补助、对企事业单位的补贴、转移性支出、赠与、债务利息支出、债务还本支出、基本建设支出、其他资本性支出、贷款转贷及产权参股、其他支出。 【知识点二】财政支出规模的衡量指标 1.表示当年财政支出比上年同期财政支出增长的百分比是()。 A.财政支出增长率 B.财政支出增长的弹性系数 C.财政支出增长的边际倾向 D.财政支出规模 『正确答案』A 『答案解析』本题考查财政支出增长率。财政支出增长率表示当年财政支出比上年同期财政支出增长的百分比。财政支出增长弹性系数是指财政支出增长率与国内生产总值增长率之比。财政支出增长的边际倾向表明财政支出增长额与国内生产总值增长额之间的关系。 2.(2015年)我国2013年国内生产总值为59万亿元,财政支出为14万亿元;2014年国内生产总值为64万亿元,财政支出为15万亿元。则2014年财政支出增长的弹性系数为()。 A.0.84 B.0.20 C.5.00 D.1.19 『正确答案』A 『答案解析』本题考查财政支出增长的弹性系数。财政支出增长的弹性系数=财政支出增长率/国内生产总值增长率=(15-14)/14÷(64-59)/59=0.84。 3.(2016年)某国2014年国内生产总值为59万亿元,财政支出为14万亿元;2015年国内生产总值为64万亿元,财政支出为15万亿元,则2015年该国财政支出增长的边际倾向为()。

对财政支出分类的理解 财政支出是政府为提供公共产品和服务,满足社会共同需要而进行的财政资金的支付。主要有:保证国家机器正常运转、维护国家安全、巩固各级政府政权建设的支出;维护社会稳定,提高全民族素质、外部效应巨大的社会公共事业支出;有利于经济环境和生态环境改善,具有巨大外部经济效应的公益性基础设施建设的支出;在市场机制还不完善的条件下,对宏观经济运行进行必要调控的支出等。 财政支出分类是将财政支出的内容进行合理的归纳,以便准确反映和科学分析支出活动的性质、结构、规模以及支出的效益。分类方法及意义如下: 一、按支出用途分类 按支出用途分类,是我国迄今为止的财政支出的主要分类方法,它的理论依据,是马克思关于社会产品价值构成理论。 我国财政支出按用途分类:主要有基本建设支出、流动资金、挖潜改造资金和科技三项费用、地质勘探费、工交商部门事业费、支援农村生产支出和各项农业事业费、文教科学卫生事业费、抚恤和社会救济费、国防费、行政管理费、价格补贴支出等。 意义:这种分类是一种最基本的分类,也是其它各种分类的基础。 二、按费用类别分类 费用类别的“类”,系指国家职能的分别,所以,按费用类别所做的分类,又可称按国家职能所做的分类。 我国依据国家职能的分别,将财政支出区分为经济建设费、社会文教费、国防费、行政管理费和其他支出五大类。 意义:(1)按国家职能对财政支出分类,能够明白地揭示国家执行了怎样一些职能以及侧重于哪些职能;(2)对一个国家的支出结构作时间序列分析,便能够揭示该国的国家职能发生了怎样的演变;(3)对若干国家在同一时期的支出结构作横向分析,则可以揭示各国国家职能的差别。 三、按经济性质分类——购买性支出和转移性支出 1、购买性支出的概念、特点及功能: 购买性支出直接表现为政府购买商品和服务的活动,包括购买进行日常政务活动所需的或用于国家投资所需的商品和服务的支出。我们称此类支出为购买性支出,它所体现的是政府的市场性再分配活动。 2、转移性支出的概念、内容、特点及功能

附表1-3 2019年全县一般公共预算支出功能分类表 单位:万元科目编码科目名称预算数 合 计93254 201 一般公共服务支出14338 20101 人大事务448 2010101行政运行279 2010102一般行政管理事务38 2010104人大会议30 2010106人大监督10 2010108代表工作23 2010199其他人大事务支出68 20102 政协事务230 2010201行政运行170 2010202一般行政管理事务25 2010204政协会议16 2010205委员视察4 2010206参政议政15 20103 政府办公厅(室)及相关机构事务6279 2010301行政运行5385 2010302一般行政管理事务387 2010303机关服务205 2010305专项业务活动21 2010308信访事务236 2010399其他政府办公厅(室)及相关机构事务支出47 20104 发展与改革事务640 2010401行政运行640 2010404战略规划与实施 2010408物价管理 2010499其他发展与改革事务支出 20105 统计信息事务142 2010501行政运行128 2010505专项统计业务2 2010507专项普查活动12 20106 财政事务790 2010601行政运行573 2010602一般行政管理事务150 2010603机关服务10 2010604预算改革业务10 2010605财政国库业务10 2010606财政监察4 2010607信息化建设10 2010699其他财政事务支出23 20107 税收事务485 2010799其他税收事务支出485 20108 审计事务312 2010801行政运行179 2010804审计业务128 2010806信息化建设5 20110 人力资源事务121 2011001行政运行106 2011002一般行政管理事务15 20111 纪检监察事务1023 2011101行政运行611 2011102一般行政管理事务98 2011104大案要案查出120 2011199其他纪检监察事务支出194 20113 商贸事务669 2011301行政运行311 2011302一般行政管理事务3 2011308招商引资355 2011399其他商贸事务支出 20126 档案事务10 2012604档案馆10 20128 民主党派及工商联事务 2012801行政运行 20129 群众团体事务572 2012901行政运行238 2012902一般行政管理事务334 2012999其他群众团体事务支出 20131 党委办公厅(室)及相关机构事务659 2013101行政运行515 2013102一般行政管理事务48 2013105专项业务95 2013199 其他党委办公厅(室)及相关机构事务支出1 20132 组织事务432 2013201行政运行187 2013202一般行政管理事务173 2013299其他组织事务支出73 20133 宣传事务186 2013301行政运行77 2013302一般行政管理事务58 2013350事业运行47 2013399其他宣传事务支出5 20134 统战事务73 2013401行政运行67 2013402一般行政管理事务6 20138 市场监督管理事务1266 2013801行政运行1214 2013804市场监督管理事务24 2013805市场监管执法5 2013806消费者权益保护2 2013808信息化建设21 20199 其他一般公共服务支出 2019999其他一般公共服务支出 203 国防支出0 20306 国防动员0 2030601兵役征集 2030605国防教育 2030606预备役部队 2030607民兵 2030699其他国防动员支出 204 公共安全支出4919 20401 武装警察部队371 2040101武装警察部队144 2040199其他武装警察部队227 20402 公安3079 2040201行政运行2350 2040202一般行政管理事务500 2040206刑事侦查 2040212道路交通管理 2040217拘押收教场所管理 2040299其他公安支出229 20404 检察428 2040401行政运行428 20405 法院758 2040501行政运行758 20406 司法280 2040601行政运行274 2040602一般行政管理事务4 2040605普法宣传1 2040607法律援助1 2040610社区矫正1 2040699其他司法支出 20499 其他公共安全支出2 2049901其他公共安全支出2 205 教育支出22657 20501 教育管理事务1234 2050101行政运行1214 2050102一般行政管理事务20 20502 普通教育17748 2050201学前教育1432 2050202小学教育8850 2050203初中教育4213 2050204高中教育2436 2050206化解农村义务教育债务支出3 2050299其他普通教育支出814 20503 职业教育1497 2050301初等职业教育107 2050304职业高中教育1390 2050399其他职业教育支出 20504 成人广播电视教育94 2050404成人广播电视教育94 20507 特殊教育53 2050701特殊学校教育53 20508 进修及培训423 2050801教师进修307 2050802干部教育116 20509 教育费附加安排的支出1608 2050901农村中小学校舍建设994 2050902农村中小学教学设施461 2050905中等职业学校教学设施 2050999其他教育费附加安排的支出153 20599 其他教育支出 2059999其他教育支出 206 科学技术支出240 20601 科学技术管理事务 2060101行政运行 20604 技术研究与开发5 2060402应用技术研究与开发 2060499其他技术研究与开发支出5 20605 科学技术与服务200 2060502技术创新服务体系200 20607 科学技术普及35 2060701机构运行25 2060702科普活动10 20699 其他科学技术支出0 2069999其他科学技术支出 207 文化体育与传媒支出1466 20701 文化517 2070101行政运行387 2070102一般行政管理事物22 2070109群众文化 2070112文化市场管理 2070199其他文化支出109 20702 文物53 2070202一般行政管理事物3 2070204文物保护 2070205博物馆35 2070299其他文物支出15 20703 体育0 2070399其他体育支出 20708 广播影视896 2070801行政运行 2070805电视896 20799 其他文化体育与传媒支出 2079999其他文化体育与传媒支出 208 社会保障和就业支出13206 20801 人力资源和社会保障管理事务1576 2080101行政运行696 2080102一般行政管理事务5 2080105就劳动保障监察 2080106就业管理事务 2080107社会保险业务管理事务30 2080109社会保险经办机构10 2080110劳动关系和维权4 2080111公共就业服务和职业技能鉴定机构5 2080112劳动人事争议调解仲裁4 2080199其他人力资源和社会保障管理事务支出822 20802 民政管理事务478 2080201行政运行444 2080202一般行政管理事务2 2080208基层政权和社区建设2 2080299其他民政管理事务支出30 20803 财政对社会保险基金的补助 2080304财政对工伤保险基金的补助 2080308财政对城乡居民基本养老保险基金的补助 20805 行政事业单位离退休7125 2080501归口管理行政单位离退休447 2080502事业单位离退休1328 2080503离退休人员管理机构56 2080505机关事业单位基本养老保险缴费支出5295 2080507对机关事业单位基本养老保险基金的补助 20807 就业补助100 2080701就业创业服务补贴 2080705公益性岗位补贴100 20808 抚恤600 2080802伤残抚恤137 2080804优抚事业单位支出5 2080805义务兵优待190 2080899其他优抚支出268 20809 退役安置1586 2080901退伍士兵安置127 2080902军队移交政府的离退休人员安置2 2080905军队转业干部安置10 2080999其他退役安置支出1447 20810 社会福利208 2081001儿童福利31 2081002老年福利167 2081004殡葬10 20811 残疾人事业178 2081101行政运行106 2081104残疾人康复15 2081105残疾人就业和扶贫27 2081199其他残疾人事业支出30 20815 自然灾害生活救助0 2081502地方自然灾害生活补助 20820 临时救助0 2082002流浪乞讨人员救助支出 20821 特困人员供养 2082102农村五保供养支出 20826 财政对基本养老保险基金的补助1104 2082601财政对企业职工基本养老保险基金的补助709 2082602财政对城乡居民基本养老保险基金的补助395 20828 退役军人管理事务252 2082801行政运行40 2082804拥军优属202 2082899其他退役军人事务管理支出10 20899 其他社会保障和就业支出 2089901其他社会保障和就业支出 210 医疗卫生与计划生育支出10852 21001 医疗卫生与计划生育管理事务496 2100101行政运行489 2100102一般行政管理事务5 2100199其他医疗卫生与计划生育管理事务支出2 21002 公立医院2480 2100201综合医院2480 2100202中医(民族)医院 21003 基层医疗卫生机构270 2100302乡镇卫生院270 2100399其他基层医疗卫生机构支出 21004 公共卫生949 2100401疾病预防控制机构103 2100402卫生监督机构80 2100403妇幼保健机构96 2100408基本公共卫生服务385 2100409重大公共卫生专项43 2100499其他公共卫生支出240 21005 医疗保障0 2100501行政单位医疗 2100502事业单位医疗 2100504优抚对象医疗补助 2100506新型农村合作医疗 2100508城镇居民基本医疗保险 2100509城乡医疗救助 21006 中医药651 2100601中医(民族医)药专项651 21007 计划生育事务252 2100717计划生育服务81 2100799其他人口与计划生育事务支出171 21011 行政事业单位医疗1981 2101101行政单位医疗939 2101102事业单位医疗1043 21012 财政对基本医疗保险基金的补助3095 2101202财政对城乡居民基本医疗保险基金的补助3095 21013 医疗救助153 2101301城乡医疗救助153 21014 优抚对象医疗514 2101401优抚对象医疗补助514 21015 医疗保障管理事务10 2101506医疗保障经办事务10 21099 其他医疗卫生与计划生育支出(款)1 2109901其他医疗卫生与计划生育支出(项)1 211 节能环保支出605 21101 环境保护管理事务119 2110101行政运行108 2110102一般行政管理事务5 2110199其他环境保护管理事务支出6 21102 环境监测与监察 2110299其他环境监测与监察支出 21103 污染防治474 2110301大气158 2110302水体201 2110399其他污染防治支出115 21104 自然生态保护3 2110401生态保护 2110402农村环境保护3 21106 退耕还林 2110602退耕现金 2110699其他退耕还林支出 21110 能源节约利用(款)5 2111001能源节约利用(项)5 21111 污染减排5 2111199其他污染减排支出5 21112 可再生能源(款) 2111201可再生能源(项) 212 城乡社区支出864 21201 城乡社区管理事务815 2120101行政运行770 2120102一般行政管理事务37 2120106工程建设管理 2120109住宅建设与房地产市场监管3 2120110执业资格注册、资质审查 2120199其他城乡社区管理事务支出5 21202 城乡社区规划与管理(款)0 2120201城乡社区规划与管理(项) 21203 城乡社区公共设施0 2120303小城镇基础设施建设 2120399其他城乡社区公共设施支出 21205 城乡社区环境卫生(款)48 2120501城乡社区环境卫生(项)48 21206 建设市场管理与监督(款)0 2120601建设市场管理与监督(项) 21299 其他城乡社区支出 2129999其他城乡社区支出 213 农林水支出9511 21301 农业867 2130101行政运行611 2130104事业运行 2130106科技转化与推广服务1 2130108病虫害控制24 2130109农产品质量安全 2130122农业生产支持补贴 2130124农业组织化与产业化经营 2130126农村公益事业 2130142农村道路建设 2130152对高校毕业生到基层任职补助76 2130199其他农业支出154 21302 林业377 2130201行政运行273 2130205森林培育97 2130224林业政策制定与宣传 2130234林业防灾减灾7 2130299其他林业支出 21303 水利1908 2130301行政运行718 2130306水利工程运行与维护19 2130311水资源节约管理与保护1125 2130312水质监测12 2130314防汛34 2130315抗旱 2130316农田水利 2130321大中型水库移民后期扶持专项支出 2130335农村人畜饮水 2130399其他水利支出 21304 南水北调0 2130499其他南水北调支出 21305 扶贫1776 2130501行政运行152 2130502一般行政管理事务1070 2130504农村基础设施建设 2130599其他扶贫支出554 21306 农业综合开发5 2130601机构运行 2130699其他农业综合开发支出5 21307 农村综合改革4434 2130701对村级一事一议补助 2130705村级经费4434 2130707农村综合改革示范试点补助 21308 普惠金融发展支出144 2130803农业保险保费补贴144 21399 其他农林水支出0 2139999其他农林水支出 214 交通运输支出85 21401 公路水路运输85 2140101行政运行9 2140102一般行政管理事务 2140106公路养护 2140112公路运输管理77 2140199其他公路水路运输支出 21402 铁路运输0 2140206铁路安全 21404 成品油价格改革对交通运输的补贴 2140499成品油价格改革补贴其他支出 21499 其他交通运输支出0 2149999其他交通运输支出 215 资源勘探信息等支出189 21505 工业和信息产业监管128 2150501行政运行7 2150502一般行政管理事务 2150510工业和信息产业支持121 2150599其他工业和信息产业监管支出 21506 安全生产监管0 2150601行政运行 2150605安全监管监察专项 2150699其他安全生产监管支出 21508 支持中小企业发展和管理支出61 2150899其他支持中小企业发展和管理支出61 216 商业服务业等支出89 21602 商业流通事务89 2160201行政运行89 2160299其他商业流通事务 21605 旅游业管理与服务支出0 2160501行政运行 2160505旅游行业业务管理 2160599其他旅游业管理与服务支出 21699 其他商业服务业等支出(款) 2169901服务业基础设施建设 217 金融支出 21702 金融部门监管支出 2170299金融部门其他监管支出 220 国土海洋气象等支出851 22001 国土资源事务787 2200101行政运行630 2200102一般行政管理事务 2200105土地资源调查65 2200106土地资源利用与保护9 2200110国土整治 2200114地质矿产资源利用与保护37 2200120矿产资源专项收入安排的支出 2200199其他国土资源事务47 22002 海洋管理事务 2200218海岛和海域保护 22005 气象事务64 2200501行政运行14 2200509气象服务50 221 住房保障支出3235 22101 保障性安居工程支出12 2210101廉租住房12 2210107廉租补贴 22102 住房改革支出3223 2210201住房公积金3221 2210203购房补贴2 222 粮油物资储备支出28 22201 粮油事务28 2220101行政运行1 2220112粮食财务挂账利息补贴27 2220199其他粮油事务支出 224 灾害防治及应急管理支出898 22401 应急管理事务279 2240101行政运行21 2240106安全监督257 22402 消防事务367 2240201行政运行147 2240202一般行政管理事务120 2240204消防应急救援100 22404 煤矿安全133 224041行政运行133 22406 自然灾害防治99 2240602森林草原防灾减灾99 22407 自然灾害救灾及恢复重建支出21 2240702地方自然灾害生活补助10 2240799其他自然灾害生活救助支出11 227 预备费1500 229 其他支出(类)4700 22902年初预留4700 231 债务还本支出863 23103 地方政府一般债务还本支出863 2310301地方政府一般债券还本支出860 2310399地方政府其他一般债务还本支出3 232 债务付息支出2117 23203 地方政府一般债务付息支出2117 2320301地方政府一般债券付息支出2117 2320304地方政府其他一般债务付息支出 233 债务发行费用支出39 23303 地方政府一般债务发行费用支出39 附表1-4 2019年全县一般公共预算基本支出经济分类表 单位:万元科目编码科目名称预算数合 计51848 501机关工资福利支出17593 50101工资奖金津补贴11922 50102社会保障缴费3018 50103住房公积金1332 50199其他工资福利支出1320 502机关商品和服务支出2420 50201办公经费1618 50202会议费8 50203培训费118 50204专用材料购置费2 50205委托业务费80 50206公务接待费9 50208公务用车运行维护费296 50209维修(护)费139 50299其他商品和服务支出150 503机关资本性支出(一)63 50306设备购置63 505对事业单位经常性补助29556 50501工资福利支出28107 50502商品和服务支出1449 506对事业单位资本性补助59 50601资本性支出(一)59 509对个人和家庭的补助2158 50901社会福利和救助435 50905离退休费1650 50999其他对个人和家庭补助73