沙盘模拟实验报告之财务总监篇40课时的沙盘模拟虽然我们并不是最后的胜利者。但是,有开心,有郁闷,有感悟,有收获。短短4个财政年度,我却觉得获益匪浅。团队合作,整体规划,产销预测,产品研发,市场开发,广告投资,贷款还款……书本上学来的知识第一次综合运用,在和团队成员的交流中也相互切磋,相互学习。由于我们都是初次接触沙盘实习,对企业的主要工作流程和特点都不是很熟悉了解,所以起始年的工作由老师手把手的指导我们开展。在经过起始年的实践之后,大家都对自己的工作有了初步的了解,接下来的四年年里,就要靠我们大家的共同努力来实现企业的经营模式变革,并尽全力获取更大的经济效益。作为财务总监,更是要以认真负责的态度对待工作,争取在做好本职工作的同时,协助其他部门的工作正常高效的开展。在每一年度开始之初,就是投入广告费争取订单。

在实验中,我们组在决策上犯了许多错误,但同时,我们也从这些错误中学到更多的东西。在这次实验中,虽然我们U05组在第四年的时候破产了,但我们在这次实验中了解到了公司运营的整个过程。在四年的经营中,我们成功的开发了P1、P2、P3产品;在市场开拓上,使公司从原来单纯的本地市场成功的进军区国内市场。但由于我们后来资金紧张,我们暂停研发P4产品,亚洲市场也没有开发完成。

在这次模拟实验中,我所担任的职务是财务主管,我的日常工作:(1)跟随企业经营的进行,监督CEO的日常业务登记活动;

(2)支付企业的各项费用,并及时地核对帐目;

(3)审核企业新项目投资的可行性;

(4)对企业将要进行的战略规划,提出意见,并给予财务预计支持;

(5)规划企业的贷款业务;总体平衡企业的各项指标;

(6)年终作出企业年度利润表、现金流量表、资产负债表;

(7)对下年度的总资金额、各项支出进行评估和预算。

,企业是在发展中求生存的。企业要发展,必须有资金,否则企业发展就成为一句空话。因为刚开始对实验规则的不了解,小组并没有认真做好长期规划,没有好好运用好财务杆杠,成为企业后来开发生产线和研发产品的瓶颈。第一年的时候我们应该在能贷款的时候及时筹集资金。到第三年公司就出现了一定程度资金

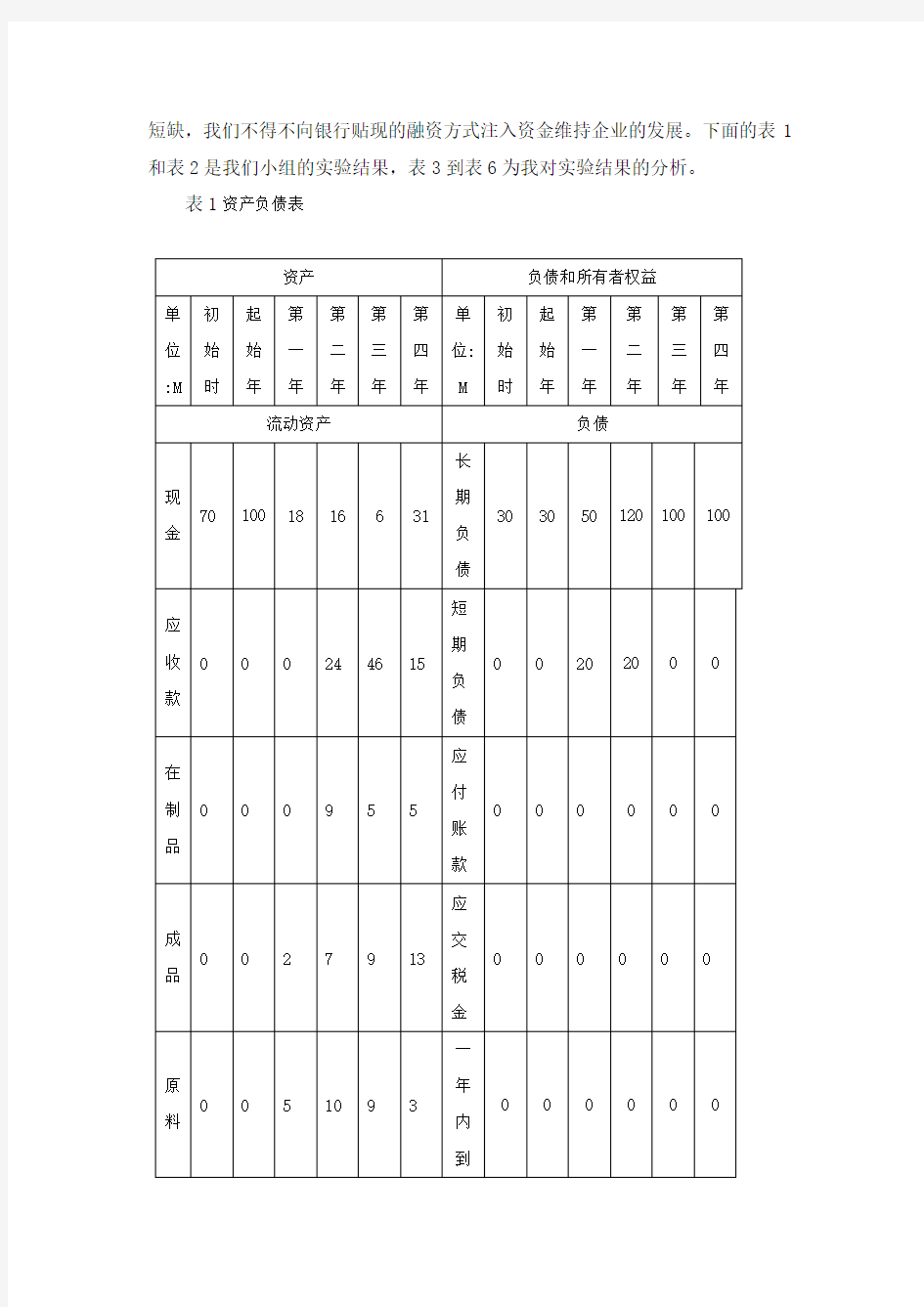

短缺,我们不得不向银行贴现的融资方式注入资金维持企业的发展。下面的表1和表2是我们小组的实验结果,表3到表6为我对实验结果的分析。

表1资产负债表

资产负债和所有者权益

单位:M 初

始

时

起

始

年

第

一

年

第

二

年

第

三

年

第

四

年

单

位:

M

初

始

时

起

始

年

第

一

年

第

二

年

第

三

年

第

四

年流动资产负债

现

金70 100 18 16 6 31

长

期

负

债

30 30 50 120 100 100

应

收款0 0 0 24 46 15

短

期

负

债

0 0 20 20 0 0

在

制品0 0 0 9 5 5

应

付

账

款

0 0 0 0 0 0

成

品0 0 2 7 9 13

应

交

税

金

0 0 0 0 0 0

原

料0 0 5 10 9 3

一

年

内

到

0 0 0 0 0 0

期

的

长

期

负

债流

动

资

产合计70 100 25 46 75 67

负

债

合

计

30 30 50 120 100 100

固定资产所有者权益

土地

和建筑0 0 40 40 0 0

股

东

资

本

70 70 70 70 70 70

机器

和设备0 0 30 43 28 21

利

润

留

存

0 0 0 -20 -41 -67

在建

工程0 0 5 0 0 5

年

度

净

利

0 0 -20 -21 -26 -10

固

定0 0 75 83 28 26

所

有

0 0 50 29 3 -4

表2损益表

单位:M 初始时 起始年 第一年 第二年 第三年 第四年 销售收入 0 0 0 24 42 49 直接成本 0 0 0 -10 -20 -18 毛利 0 0 0 14 22 31 综合费用 0 0 -20 -29 -25 -21 折旧前利润 0 0 0 -15 -3 10 折旧 0 0 0 -2 -7 -7 支付利息前利润 0 0 -20 -17 -10 3 财务收入/支出 0 0 0 -4 -16 -13 其他收入/支出 0 0 0 0 0 0 税前利润 0 0 0 -21 -26 -10 所得税 0 0 0 0 0 0 净利润

-20

-21

-26

-10

资产合计

者权益合计 资产

总计

70 100 100 149 103 93 负债和

所有

者权益总计

70 100 100 149 103 93

表3 资产回报率分析

单位:M 初始时 起始年 第一年 第二年 第三年 第四年 利息前利润 0 0 -20 -17 -10 3 总资产 70 100 100 149 103 93 资产回报率

-20%

-11.4%

-9.7%

3.23%

表4 股东权益回报率

单位:M 初始时 起始年 第一年 第二年 第三年 第四年 净利润 0 0 -20 -21 -26 -10 股东权益 70

70

50

29

3

-4

股东权益

回报率

-40%

-72.41% -66.6%

破产

表5 销售利

润率分析

表6 资本周转率

单位:M 起始年 第一年 第二年 第三年 第四年 销售额 0 0 24 42 49 总资产 70 100 149 103 93 资本周转率

0.30次

0.23 0.27 0.48 0.92 资产利用频率 小于1

小于1

小于1

小于1

小于1

通过上述各项指标的分析可以看出,本企业在起始年度经营状况越来越差,市场潜力不足,生产力及市场竞争力较低;经营第一、处于投入阶段,经营状况处于低迷状态,但有潜在的发展空间;经营到第二年,随着生产力的提高以及新市场的开拓、新产品的研发成功,经营状况进入了正常的发展轨道;但经营到第三

单位:M 起始年 第一年 第二年 第三年 第四年 利息前利润 0 -20 -17 -10 3 销售额 0 0 24

42

49 销售利润率 0 0 -70.8% -23.8% 6.12% 成本合理程

度

差

差

差

合理

年的时候,企业由于资金出现问题,没有足够的资金投入广告,以致生产的产品积压没有销售出去,权益得不到提高,经营状况较差。到第四年,由于前期的保守策略,过多的贴现导致所有者权益下降,从而陷入资金周转困难境地,企业发展出现破产。

结束了“4年”的经营,课程也即将结束了,我们仍然觉得意犹未尽,看着桌面上经历了“4年”拼搏之后的企业的现状,我们突然有点不舍,也很感慨。从一家刚刚起步的公司到最后破产。

在这次的ERP沙盘模拟实习中,我们品味了一个企业四年的酸、甜、苦、辣。在这次实操中我学到了很多在书本上学不到的知识。尤其是在课堂上学习的财会知识,在经过这门课实践后,让我更加深入的理解到它的具体意义。纸上谈兵就像空中楼阁,只是大概认识,面对实际还是不能灵话运用。这门课从根本上让我感受了企业的运营流程,加深了我们的对实际的认识。

从成立公司、分配职位、各就各位、研究市场、制定计划、正常运营、总结经验。一路走来,举步维艰,才发现经营一个虚拟的公司已经非常不容易,更何况面在竞争惨烈的社会上。

“4年”的辛苦经营将使每个团队的经营潜力得到发挥,在这里看到激烈的市场竞争、部门间的密切协作、掌握的经营理念的迅速应用、团队的高度团结!在模拟过程中,胜利者自会有诸多经验和感叹,而失败者更会在遗憾中体悟和总结。