满期保费指从保单生效日起至统计区间末已经满期的那部分保费。满期保费=保费收入×【min(统计区间末,保险责任终止日)-保单生效日】/【保险责任终止日-保单生效日】。满期保费通常是针对一张保单或者是在一个承保年度内起保的所有保单而言。

已赚保费指在统计区间内所有有效(包括在整个区间有效或在部分区间有效)的保单在统计区间内已经经过的那部分保费。已赚保费=统计区间保费收入+统计区间期初未到期责任准备金-统计区间期末未到期责任准备金。已赚保费是计算统计区间承保利润的基础。反映了新承保保单和部分历史保单的保费对于核算区间的收入贡献。通常在业务保持增长的情况下,已赚保费低于保费收入。

已发生未报告未决赔款准备金(IBNR):指截止至统计区间末已经发生但尚未接到报案的案件的精算评估金额。广义的IBNR还包含已发生未立案准备金、未决估损不足准备金、重立案件准备金以及理赔费用准备金。其中已发生未立案准备金是指为保险事故已经报告但未记录到理赔系统的案件提取的准备金;未决估损不足准备金是指最初立案金额与最终实际赔付之间的差额;重立案件准备金是指已赔付案件,出现新的信息,赔案被重新提起并要求额外增加赔付;理赔费用准备金是指为尚未结案的赔案可能发生的费用而提取的准备金。其中为直接发生于具体赔案的专家费、律师费、损失检验费等而提取的为直接理赔费用准备金;为非直接发生于具体赔案的费用而提取的为间接理赔费用准备金。

未到期责任准备金:指对在统计区间末仍然有效的保单的尚未终止的保险责任提取的保费责任准备金。每张保单的未到期责任准备金=保费收入×【该保单的保险责任终止日-统计区间末】/【该保单的保险责任终止日-保单生效日】。上述计算方法为三百六十五分之一法。统计区间末的未到期责任准备金为在统计区间末仍然有效的所有保单的未到期责任准备金之和。未到期责任准备金是计算统计区间已赚保费的基础

纯风险保费:纯风险保费=出险频度×案均赔款×损失发展因子×趋势发展因子

【损失发展因子:损失在未来的发展。原因:报案的延迟、立案的延迟、理赔的延迟。

趋势发展因子:将经验期中的损失调整到费率有效期,反映未来变化的趋势。原因:通货膨胀、法律环境变化、消费习惯等。

案均赔款:案均赔款=已发生赔款÷出险次数

出险频度:统计区间内每张保单每年的平均出险频度,出险频度=统计区间内报案件数/已赚风险暴露。】

满期赔付率指统计区间内的保单发生的赔案(已决金额与统计区间末的未决金额之和)与相应的满期保费的比率。满期赔付率=(已决赔款+未决赔款)/满期保费,满期赔付率是反映保单质量的重要赔付率指标之一,核保常采用,但是没有考虑已发生未报告案件对应的赔款责任。在反映统计区间的综合赔付水平时存在一定程度的滞后,且短期波动大。【存在一定程度的滞后,短期波动大;不含IBNR】

终极赔付率

费=最终赔付/保费收入,适用于保单年度,全面反映保单的业务品质,包含已发生未报告案件对应的赔款责任(IBNR),能真实、全面和及时的反映承保保单的整体赔付状况。

【赔付状况能较真实、全面和及时的反映】

已报告赔付率已报告赔付率=(已决赔款+未决赔款提转差)/已赚保费,已决赔付率的改善,不含IBNR,主要用于财务年度数据统计。

综合赔付率

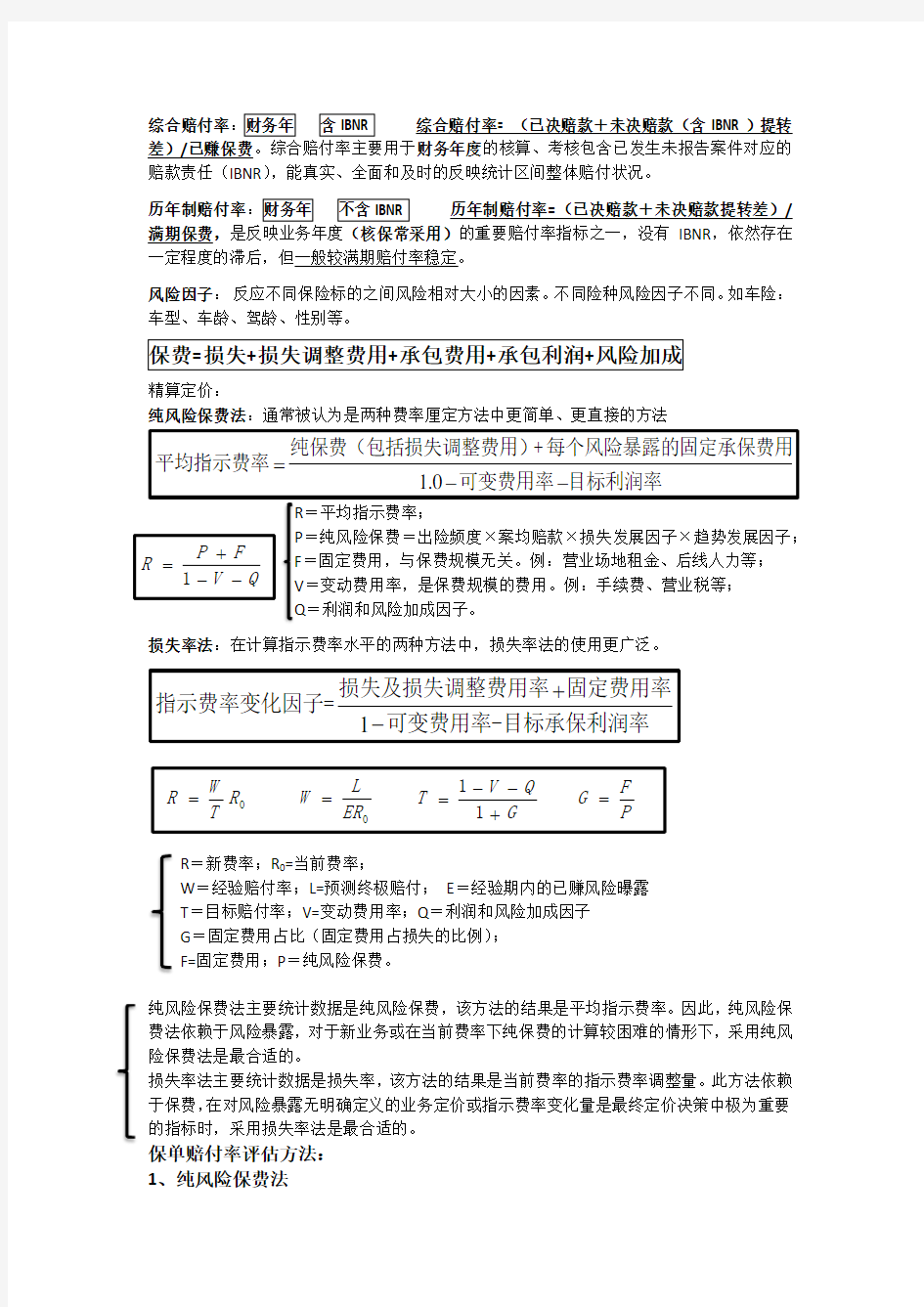

综合赔付率= (已决赔款+未决赔款(含IBNR )提转差)/已赚保费。综合赔付率主要用于

财务年度的核算、考核包含已发生未报告案件对应的赔款责任(IBNR ),能真实、全面和及时的反映统计区间整体赔付状况。

历年制赔付率

历年制赔付率=(已决赔款+未决赔款提转差)/满期保费,是反映业务年度(核保常采用)

的重要赔付率指标之一,没有IBNR ,依然存在一定程度的滞后,但一般较满期赔付率稳定。

风险因子: 反应不同保险标的之间风险相对大小的因素。不同险种风险因子不同。如车险:车型、车龄、驾龄、性别等。

精算定价:

纯风险保费法:通常被认为是两种费率厘定方法中更简单、更直接的方法

R =平均指示费率;

P =纯风险保费=出险频度×案均赔款×损失发展因子×趋势发展因子; F =固定费用,与保费规模无关。例:营业场地租金、后线人力等; V =变动费用率,是保费规模的费用。例:手续费、营业税等;

Q =利润和风险加成因子。

损失率法:在计算指示费率水平的两种方法中,损失率法的使用更广泛。

R

=新费率;R 0

=当前费率;

W =经验赔付率;L=预测终极赔付; E =经验期内的已赚风险曝露

T =目标赔付率;V=变动费用率;Q =利润和风险加成因子

G =固定费用占比(固定费用占损失的比例);

F=固定费用;P =纯风险保费。

纯风险保费法主要统计数据是纯风险保费,该方法的结果是平均指示费率。因此,纯风险保费法依赖于风险暴露,对于新业务或在当前费率下纯保费的计算较困难的情形下,采用纯风险保费法是最合适的。

损失率法主要统计数据是损失率,该方法的结果是当前费率的指示费率调整量。此方法依赖于保费,在对风险暴露无明确定义的业务定价或指示费率变化量是最终定价决策中极为重要的指标时,采用损失率法是最合适的。

保单赔付率评估方法:

1、纯风险保费法

1.0=--纯保费(包括损失调整费用)+每个风险暴露的固定承保费用

平均指示费率可变费用率目标利润率1+-损失及损失调整费用率固定费用率

指示费率变化因子=可变费用率-目标承保利润率

保单赔付率=保单最终赔付/保费收入

纯风险保费,又称损失成本,是每一风险暴露的平均损失,例如某类业务的单均赔款风险暴露数,是指某种业务类型暴露出来的风险的数量,例如承保的车辆数或车年

终极赔付率总损失

总保费纯风险保费平均保费

纯风险保费

总损失

风险暴露数

出险次数

风险暴露数

总损失

出险次数

出险频度案均赔款平均保费

总保费

风险暴露数

优点:方法科学合理,能够快速反映业务结构和费率水平的变化

不足:方法复杂,当风险发生重大变化时存在滞后

2、发展因子法

滚动1年保单满期赔付率* 发展因子=终极赔付率

优点:方法简单、可操作性强,适合于评估承保结构稳定的大型业务不足:对业务结构及费率水平变化存在滞后

财务综合成本率财务年发生赔款费用(经再保和递延费用调整)

净已赚保费

保单赔付率新签保单的终极赔款费用

保费收入

●影响财务综合结果但不影响保单成本评估的因素:

业务增速是否较快,不可递延的费用增加,从而导致会计准则下的亏损?

是否有重大赔案发生?

上年未决估损是否存在较大偏差?

再保前后利润率是否差异较大?

●影响保单成本评估但不影响财务综合结果的因素

是否存在精算未掌握关键因素?

机构经营模式是否发生重大变化?

●2014年车险考核IBNR =本年累计再保后已报告赔款×月度基准比例×[0.6+40 ×

选定未决发展偏差率]

其中,选定未决发展偏差率为季度内各月上季度末未决偏差率最大值,季度间采取各季度加权平均的结果,并在[-0.25% , 3.5%]间取值。

●UPR (Unearned Premium Reserve):未暴露风险部分对应的保费收入,是对没

有暴露部分风险的一种贮备。

●DAC:保单获取成本

综合赔付率=综合赔付/净已赚保费

综合费用率=综合费用/净已赚保费

综合成本率=综合赔付率+综合费用率